Global Radiosurgery Systems Neurology Devices Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

1.99 Billion

USD

2.96 Billion

2024

2032

USD

1.99 Billion

USD

2.96 Billion

2024

2032

| 2025 –2032 | |

| USD 1.99 Billion | |

| USD 2.96 Billion | |

| % | |

|

تجزئة سوق أنظمة الجراحة الإشعاعية العالمية (أجهزة طب الأعصاب)، حسب نوع الجهاز (أجهزة إدارة السائل الدماغي الشوكي، أجهزة تحويل السائل الدماغي الشوكي، أجهزة تصريف السائل الدماغي الشوكي، وأجهزة طب الأعصاب التداخلية)، وأجهزة جراحة الأعصاب (المناظير العصبية، الأنظمة التجسيمية، أجهزة الشفط بالموجات فوق الصوتية، ومشابك تمدد الأوعية الدموية)، وأجهزة التحفيز العصبي ( تحفيز النخاع الشوكي ، التحفيز العميق للدماغ ، تحفيز العصب العجزي، تحفيز العصب المبهم، وتحفيز العصب المعدي)، والمستخدم النهائي (المستشفيات، عيادات طب الأعصاب، مراكز الرعاية الخارجية، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب)

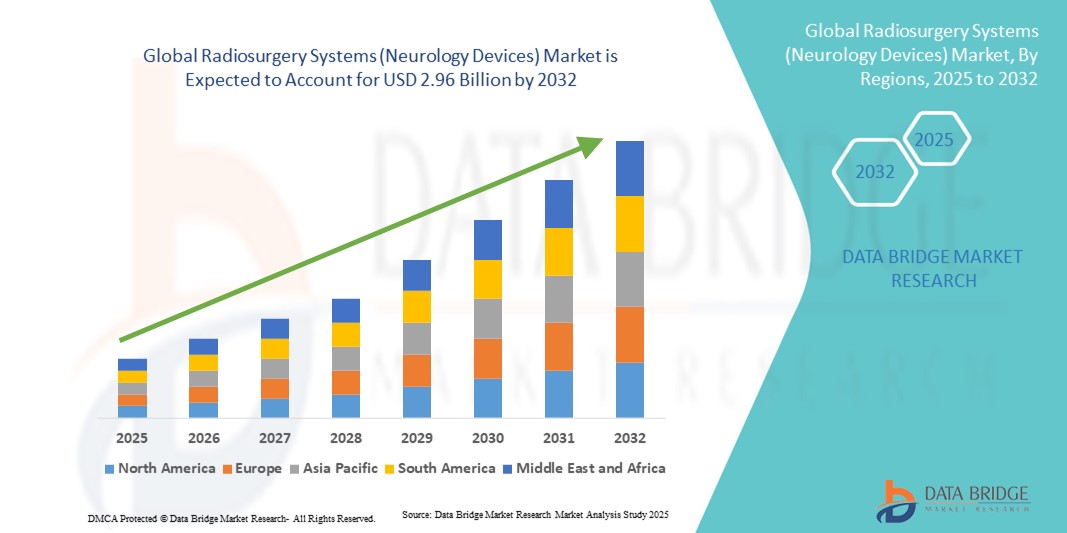

- تم تقييم حجم سوق أنظمة الجراحة الإشعاعية العالمية (أجهزة طب الأعصاب) بنحو 1.99 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.96 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.11٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق إلى حد كبير من الانتشار المتزايد للاضطرابات العصبية، والطلب المتزايد على خيارات العلاج الأقل تدخلاً، والتقدم في تقنيات جراحة الإشعاع الدقيقة، مما يؤدي إلى تحسين نتائج المرضى وكفاءة الإجراءات.

- علاوة على ذلك، فإن الاستثمارات المتزايدة في البنية التحتية للرعاية الصحية، والاعتماد المتزايد على أنظمة التصوير والاستهداف المتقدمة، وزيادة الوعي بين الأطباء والمرضى حول التدخلات الجراحية العصبية غير الجراحية تعمل على تسريع استخدام حلول أنظمة الجراحة الإشعاعية (أجهزة الأعصاب)، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب)

- أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) هي أجهزة طبية بالغة الأهمية مصممة لإيصال جرعات إشعاعية دقيقة وعالية إلى مناطق مستهدفة في الدماغ والعمود الفقري، مما يوفر خيارات علاجية طفيفة التوغل للأورام والتشوهات الوعائية والاضطرابات العصبية الوظيفية. ويعود تزايد استخدامها إلى الانتشار المتزايد للأمراض العصبية، والوعي المتزايد بأساليب العلاج غير الجراحية، والتطورات في تقنيات التصوير والاستهداف.

- يُعزى الطلب المتزايد على أنظمة الجراحة الإشعاعية بشكل رئيسي إلى توسع البنية التحتية للرعاية الصحية، وتزايد عدد مراكز جراحة الأعصاب المتخصصة، وتنامي الاستثمار في التقنيات الطبية المتقدمة. تُولي المستشفيات ومراكز التشخيص أولوية متزايدة لحلول الجراحة الإشعاعية لدقتها، وسرعة تعافي المرضى، وقدرتها على علاج الحالات المعقدة بأقل آثار جانبية.

- هيمنت أمريكا الشمالية على سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) بحصة إيرادات بلغت 39.7% في عام 2024، بفضل بنيتها التحتية المتطورة للرعاية الصحية، ووعيها العالي بالاضطرابات العصبية، وحضورها القوي لمصنّعي الأجهزة الطبية الرئيسيين. وتتصدر الولايات المتحدة السوق الإقليمية بفضل انتشار تقنيات الجراحة الإشعاعية في المستشفيات ومراكز جراحة الأعصاب المتخصصة ومؤسسات البحث، مدعومةً بسياسات سداد مواتية وزيادة الاستثمار في مرافق الرعاية الصحية المتخصصة بطب الأعصاب.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) خلال فترة التنبؤ بسبب زيادة الاستثمارات في الرعاية الصحية، وارتفاع معدل انتشار الاضطرابات العصبية، والعدد المتزايد من مراكز جراحة الأعصاب، وزيادة الوعي بخيارات العلاج غير الجراحية في دول مثل الصين والهند واليابان.

- هيمن قطاع التحفيز العميق للدماغ (DBS) على سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) محققًا أكبر حصة إيرادات بلغت 46% في عام 2024، ويعود ذلك أساسًا إلى فعاليته في علاج مرض باركنسون، والرعشة الأساسية، وخلل التوتر العضلي. ويزداد تفضيل التحفيز العميق للدماغ على العلاج الدوائي في الإدارة طويلة الأمد لاضطرابات الحركة، مما يؤدي إلى زيادة اعتماده في عيادات ومستشفيات طب الأعصاب.

نطاق التقرير وتقسيم سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب)

|

صفات |

رؤى السوق الرئيسية لأنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب)

تزايد اعتماد العلاجات العصبية الأقل تدخلاً

- من الاتجاهات المهمة والمتسارعة في سوق أنظمة الجراحة الإشعاعية العالمية (أجهزة طب الأعصاب) تزايد اعتماد العلاجات قليلة التدخل للاضطرابات العصبية. توفر هذه الأنظمة استهدافًا دقيقًا للأورام والتشوهات الوعائية والحالات العصبية الوظيفية دون الحاجة إلى جراحة مفتوحة، مما يقلل من وقت تعافي المريض ومخاطر الإجراء.

- على سبيل المثال، تقوم المستشفيات ومراكز جراحة الأعصاب المتخصصة بدمج أنظمة Gamma Knife وCyberKnife بشكل متزايد في بروتوكولات العلاج الخاصة بها، مما يسمح بالعلاج الدقيق وغير الجراحي لحالات الدماغ والعمود الفقري المعقدة.

- إن التطورات في تقنيات التصوير، مثل التصوير بالرنين المغناطيسي عالي الدقة والتوجيه المقطعي المحوسب، تعمل على تعزيز دقة وسلامة إجراءات الجراحة الإشعاعية، مما يساهم في زيادة التبني السريري وتحسين نتائج المرضى

- إن التفضيل المتزايد للعلاجات غير الجراحية بين المرضى، إلى جانب الوعي المتزايد بخيارات العلاج العصبي الفعالة، يؤدي إلى زيادة الطلب على أنظمة الجراحة الإشعاعية على مستوى العالم

- يركز المصنعون على تطوير أنظمة مدمجة ومتعددة الاستخدامات وعالية الدقة مناسبة للمستشفيات الكبيرة ومراكز جراحة الأعصاب المتخصصة، مما يوسع إمكانية الوصول إلى الرعاية العصبية المتقدمة

- إن التحسينات التكنولوجية في التصوير في الوقت الفعلي وتخطيط العلاج وتوصيل الإشعاع تعمل باستمرار على تعزيز دقة العلاج وكفاءته وسلامته، مما يشجع مقدمي الرعاية الصحية على الاستثمار في حلول جراحة الإشعاع من الجيل التالي

- بشكل عام، فإن الاتجاه نحو حلول العلاج العصبي الأقل تدخلاً والصديقة للمريض والدقيقة يعيد تشكيل الممارسة السريرية ويدفع النمو المستدام للسوق في جميع أنحاء العالم

ديناميكيات سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب)

سائق

الحاجة المتزايدة بسبب ارتفاع معدل انتشار الاضطرابات العصبية واعتماد العلاج المتقدم

- إن الانتشار المتزايد للاضطرابات العصبية، مثل أورام المخ والصرع واضطرابات الحركة، إلى جانب الاعتماد المتزايد على طرق العلاج الدقيقة قليلة التدخل، يعد محركًا مهمًا للطلب المتزايد على أنظمة الجراحة الإشعاعية.

- على سبيل المثال، في أبريل 2024، أعلنت كبرى شركات تصنيع الأجهزة الطبية عن تطورات في منصات الجراحة الإشعاعية التجسيمية، التي تجمع بين التصوير الفوري والدقة الآلية وقدرات الاستهداف المُحسّنة. ومن المتوقع أن تُسرّع هذه الابتكارات من قِبَل الشركات الرئيسية نمو صناعة أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) خلال الفترة المتوقعة.

- مع إعطاء مقدمي الرعاية الصحية الأولوية بشكل متزايد للدقة وسلامة المرضى، توفر أنظمة الجراحة الإشعاعية ميزات مثل العلاج غير الجراحي ووقت التعافي الأدنى والعلاج المستهدف للغاية، مما يوفر بديلاً مقنعًا للتدخلات الجراحية التقليدية

- علاوة على ذلك، فإن التركيز المتزايد على رعاية طب الأعصاب للمرضى الخارجيين، إلى جانب الاستثمارات المتزايدة في البنية التحتية للمستشفيات ومراكز جراحة الأعصاب المتقدمة، يدفع إلى اعتماد أنظمة الجراحة الإشعاعية في العديد من إعدادات الرعاية الصحية.

- تُعدّ سهولة استخدام أنظمة الجراحة الإشعاعية، وتحسين نتائج المرضى، والتكامل مع برامج التصوير والتخطيط المتقدمة، عوامل رئيسية تدفع باتجاه اعتمادها في المستشفيات وعيادات الأعصاب المتخصصة. كما يُسهم التوجه نحو الطب الدقيق وتوافر أنظمة سهلة الاستخدام في نمو السوق.

ضبط النفس/التحدي

التكاليف الأولية المرتفعة والتعقيدات التنظيمية

- تشكل التكلفة العالية لاقتناء وصيانة أنظمة الجراحة الإشعاعية المتقدمة تحديًا كبيرًا لاختراق السوق على نطاق أوسع، وخاصة في المناطق النامية أو لمرافق الرعاية الصحية الأصغر حجمًا

- بالإضافة إلى ذلك، فإن المتطلبات التنظيمية الصارمة وعمليات الموافقة المطولة لأجهزة طب الأعصاب يمكن أن تؤخر دخول السوق وتحد من اعتماد أنظمة جديدة

- إن معالجة هذه التحديات من خلال نماذج تمويل قابلة للتطوير، وخيارات تأجير، ودعم مُحسّن لما بعد التسويق، أمرٌ بالغ الأهمية لزيادة إمكانية الوصول. كما تُركز الشركات على برامج التدريب، واتفاقيات الخدمة، وتبسيط الامتثال التنظيمي لطمأنة مُقدمي الرعاية الصحية.

- في حين أن أسعار بعض أنظمة جراحة الإشعاع الأولية تتناقص تدريجيًا، فإن الأنظمة المتميزة ذات التقنيات المتقدمة بمساعدة الروبوت والتصوير في الوقت الفعلي والتكامل متعدد الوسائط لا تزال تعاني من تكاليف أولية عالية، مما قد يؤدي إلى إبطاء التبني في الأسواق الحساسة للتكلفة.

- يُشكل نقص الكوادر المؤهلة لتشغيل أنظمة الجراحة الإشعاعية المتقدمة عائقًا كبيرًا، إذ يتطلب الأمر تدريبًا متخصصًا لتقديم علاج آمن وفعال. كما أن نقص أطباء الأورام العصبية وجراحي الأعصاب والمعالجين الإشعاعيين المدربين قد يعيق تبني هذه التقنية، لا سيما في المستشفيات الصغيرة أو الريفية.

- يمكن أن تُعيق تحديات التكامل مع البنية التحتية الحالية للمستشفيات وأنظمة التصوير تطبيق حلول الجراحة الإشعاعية الجديدة. كما أن مشاكل التوافق، والحاجة إلى تحديث الأنظمة، ومتطلبات التوافق التشغيلي قد تزيد من وقت النشر وتكاليفه.

- إن التغلب على هذه الحواجز من خلال الحوافز الحكومية والشراكات بين القطاعين العام والخاص وبرامج تدريب القوى العاملة والابتكار المستمر في حلول العلاج الدقيقة والفعالة من حيث التكلفة سيكون أمرًا حيويًا لتحقيق نمو مستدام للسوق في قطاع أنظمة الجراحة الإشعاعية.

نطاق سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب)

يتم تقسيم السوق على أساس نوع الجهاز، وأجهزة جراحة الأعصاب، وأجهزة التحفيز العصبي، والمستخدم النهائي.

- حسب نوع الجهاز

بناءً على نوع الجهاز، يُقسّم سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) إلى أجهزة إدارة السائل الدماغي الشوكي، وأجهزة تحويلة السائل الدماغي الشوكي، وأجهزة تصريف السائل الدماغي الشوكي، وأجهزة طب الأعصاب التداخلي. وقد هيمن قطاع أجهزة تحويلة السائل الدماغي الشوكي على أكبر حصة من إيرادات السوق بنسبة 42.5% في عام 2024، مدفوعًا بدوره المحوري في إدارة استسقاء الرأس وغيره من الاضطرابات المرتبطة بالسائل الدماغي الشوكي. وتُستخدم هذه الأجهزة على نطاق واسع في المستشفيات وعيادات طب الأعصاب المتخصصة نظرًا لقدرتها على تنظيم الضغط داخل الجمجمة بفعالية، مما يُحسّن نتائج المرضى ويُقلل من المضاعفات. ويستفيد هذا القطاع من الابتكارات التكنولوجية المستمرة، مثل التحويلات القابلة للبرمجة التي تتيح تعديلات علاجية فردية، مما يعزز ثقة الأطباء والتزام المرضى بالعلاج. كما أن تزايد الوعي العالمي باستسقاء الرأس وزيادة حجم عمليات جراحة الأعصاب يُعزز هذا القطاع.

من المتوقع أن يشهد قطاع أجهزة طب الأعصاب التداخلي أسرع معدل نمو سنوي مركب بنسبة 20.8% بين عامي 2025 و2032، وذلك بفضل التوجه المتزايد نحو الإجراءات الجراحية طفيفة التوغل. تتيح هذه الأجهزة تدخلات دقيقة مع فترات تعافي أقصر ومعدلات مضاعفات أقل، مما يجعلها مفضلة بشكل متزايد لدى جراحي الأعصاب والمرضى على حد سواء. وتساهم التطورات التكنولوجية، مثل الملاحة بمساعدة الروبوتات، والتصوير الآني، وتحسين بيئة عمل الأجهزة، في تسريع اعتمادها. كما أن تزايد توفر البنية التحتية المتقدمة للرعاية الصحية في الأسواق الناشئة، إلى جانب تزايد الوعي بخيارات العلاج غير الجراحية، يعزز نمو هذا القطاع.

- بواسطة أجهزة جراحة الأعصاب

بناءً على أجهزة جراحة الأعصاب، يُقسّم سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) إلى مناظير عصبية، وأنظمة تجسيمية، وشفاطات بالموجات فوق الصوتية، ومشابك تمدد الأوعية الدموية. وقد استحوذ قطاع أنظمة التجسيمية على أكبر حصة من إيرادات السوق بنسبة 44% في عام 2024، بفضل دقته الفائقة في استهداف آفات الدماغ العميقة أو الصغيرة. تُقلّل هذه الأنظمة من تلف الأنسجة المحيطة، مما يُتيح علاجًا آمنًا للأورام، والتشوهات الوعائية، وإجراءات جراحة الأعصاب الوظيفية. ويدعم انتشارها الواسع التحسينات التكنولوجية في تكامل التصوير، والتوجيه الآلي، والتخطيط بمساعدة البرمجيات. كما أن تزايد حجم الإجراءات الجراحية العصبية في كل من المناطق المتقدمة والناشئة، بالإضافة إلى تزايد الاستثمار في البنية التحتية للمستشفيات، يُعزز هيمنة هذا القطاع على السوق.

من المتوقع أن يشهد قطاع المناظير العصبية أسرع معدل نمو سنوي مركب بنسبة 19.5% بين عامي 2025 و2032، مدفوعًا بالتفضيل المتزايد لتقنيات جراحة الأعصاب قليلة التدخل. تتيح هذه الأجهزة للجراحين الوصول إلى مناطق يصعب الوصول إليها في الدماغ بتصوير ودقة مُحسّنين، مما يُقلل من وقت تعافي المريض ومخاطر الجراحة. كما أن دمجها مع التصوير عالي الدقة وأنظمة الملاحة وتصميمات الأدوات المرنة يزيد من سهولة استخدامها واعتمادها. ويُعد الطلب المتزايد على جراحة أعصاب الأطفال وتوسع مراكز جراحة الأعصاب في الأسواق الناشئة عوامل إضافية تُسهم في هذا النمو السريع.

- بواسطة أجهزة تحفيز الأعصاب

بناءً على أجهزة التحفيز العصبي، يُقسّم سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) إلى تحفيز النخاع الشوكي، والتحفيز العميق للدماغ، وتحفيز العصب العجزي، وتحفيز العصب المبهم، وتحفيز العصب المعدي. وقد هيمن قطاع التحفيز العميق للدماغ (DBS) على حصة الإيرادات الأكبر بنسبة 46% في عام 2024، ويعود ذلك أساسًا إلى فعاليته في علاج مرض باركنسون، والرعشة الأساسية، وخلل التوتر العضلي. ويزداد تفضيل التحفيز العميق للدماغ على العلاج الدوائي في الإدارة طويلة الأمد لاضطرابات الحركة، مما يؤدي إلى زيادة اعتماده في عيادات ومستشفيات طب الأعصاب. كما تُسهم التطورات التكنولوجية المستمرة، بما في ذلك الأجهزة المزروعة الأصغر حجمًا وقدرات البرمجة المُحسّنة، في تعزيز هيمنة هذا القطاع على السوق. ويعزز تزايد وعي المرضى وتفضيل الأطباء لخيارات العلاج طويلة الأمد المكانة الرائدة لهذا القطاع.

من المتوقع أن يشهد قطاع تحفيز النخاع الشوكي أسرع معدل نمو سنوي مركب بنسبة 21% بين عامي 2025 و2032، مدفوعًا بارتفاع حالات الألم المزمن والتفضيل المتزايد لاستراتيجيات إدارة الألم غير الأفيونية. تتيح التحسينات التكنولوجية، مثل أجهزة التحفيز القابلة لإعادة الشحن واللاسلكية، راحة أكبر للمرضى وتخصيص العلاج حسب احتياجاتهم. كما أن زيادة الوعي بعلاجات تعديل الأعصاب وزيادة تغطية تكاليف إجراءات إدارة الألم المزمن تدعم سرعة تبنيها. بالإضافة إلى ذلك، فإن الاستثمارات المتزايدة في مراكز تعديل الأعصاب للمرضى الخارجيين تُسرّع مسار نمو هذا القطاع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) إلى مستشفيات، وعيادات طب الأعصاب، ومراكز رعاية متنقلة، وغيرها. وقد شكّل قطاع المستشفيات أكبر حصة من إيرادات السوق بنسبة 48% في عام 2024، بفضل ارتفاع عدد الإجراءات، وتوافر البنية التحتية المتطورة للتصوير والجراحة، ووجود أقسام متخصصة في طب الأعصاب. وتُعدّ المستشفيات من أبرز الجهات التي تتبنى أنظمة الجراحة الإشعاعية الشاملة التي تجمع بين أنواع الأجهزة، وأدوات جراحة الأعصاب، وحلول التحفيز العصبي. كما أن تزايد الاستثمارات في المرافق الطبية المتطورة، وتزايد تدفق المرضى، يُعززان هيمنة المستشفيات على السوق.

من المتوقع أن يشهد قطاع عيادات الأعصاب أسرع معدل نمو سنوي مركب بنسبة 22% بين عامي 2025 و2032، وذلك بفضل توسع المراكز الخارجية المتخصصة التي تقدم رعاية متخصصة للاضطرابات العصبية. ويفضل المرضى بشكل متزايد العيادات لما توفره من راحة وسهولة في المواعيد وسرعة في تحديد المواعيد والعلاج المخصص. وتدعم التطورات التكنولوجية، مثل الجراحة الإشعاعية المدمجة وأنظمة التحفيز العصبي المناسبة للاستخدام في العيادات الخارجية، سرعة تبني هذه الخدمات. كما أن المبادرات الحكومية التي تشجع على رعاية طب الأعصاب في العيادات الخارجية، إلى جانب زيادة وعي المرضى بخيارات العلاج قليلة التدخل، تدفع نمو هذا القطاع بشكل أكبر.

تحليل إقليمي لسوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب)

- سيطرت أمريكا الشمالية على سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) بأكبر حصة إيرادات بلغت 39.7٪ في عام 2024، والتي تتميز بالبنية التحتية المتقدمة للرعاية الصحية والوعي العالي بالاضطرابات العصبية والحضور القوي لمصنعي الأجهزة الطبية الرئيسيين

- السوق بسبب الاستخدام الواسع النطاق لتقنيات الجراحة الإشعاعية في المستشفيات ومراكز جراحة الأعصاب المتخصصة ومؤسسات البحث، بدعم من سياسات السداد المواتية والاستثمار المتزايد في مرافق الرعاية الصحية التي تركز على طب الأعصاب

- يتعزز نمو سوق المنطقة بفضل الانتشار المتزايد للأمراض العصبية والتفضيل المتزايد لأساليب العلاج الدقيقة قليلة التدخل. كما يساهم ارتفاع الإنفاق على الرعاية الصحية، وتوافر جراحي الأعصاب المدربين، والدعم الحكومي القوي للتقنيات الطبية المتقدمة، في هيمنة أمريكا الشمالية على هذا السوق.

نظرة عامة على سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) في الولايات المتحدة

استحوذ سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام 2024، مدفوعًا بالاعتماد السريع على أنظمة الجراحة الإشعاعية المتقدمة في البيئات السريرية. وتستثمر المستشفيات ومراكز جراحة الأعصاب المتخصصة بشكل متزايد في المعدات عالية الدقة لعلاج اضطرابات الدماغ والعمود الفقري دون جراحة. ويدعم السوق الأمريكي أيضًا مبادرات بحثية مكثفة، وتعاون بين شركات الأجهزة الطبية والمؤسسات الأكاديمية، وأطر سداد داعمة لإجراءات الجراحة الإشعاعية.

نظرة عامة على سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) في أوروبا

من المتوقع أن يشهد سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدعومًا بارتفاع الإنفاق على الرعاية الصحية، وتزايد الوعي بعلاجات جراحة الأعصاب غير الجراحية، والمبادرات الحكومية التي تشجع التقنيات الطبية المتقدمة. تشهد دول مثل ألمانيا وفرنسا وإيطاليا استثمارات كبيرة في البنية التحتية للمستشفيات، مما يُسهّل اعتماد أنظمة الجراحة الإشعاعية في مرافق الرعاية الصحية العامة والخاصة. وتُعدّ الدقة المُحسّنة، واختصار أوقات تعافي المرضى، والتكامل مع حلول التصوير التشخيصي عوامل رئيسية تدفع نمو السوق في أوروبا.

نظرة عامة على سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب، مدفوعًا بتزايد انتشار الاضطرابات العصبية، وتزايد الطلب على حلول جراحة الأعصاب طفيفة التوغل، والتطورات في تكنولوجيا الجراحة الإشعاعية. ويساهم تزايد وعي المرضى وتوسع مراكز طب الأعصاب الخاصة في تعزيز تبني أنظمة الجراحة الإشعاعية. كما تساهم برامج الرعاية الصحية المدعومة حكوميًا، والتي تدعم استخدام خيارات العلاج المتقدمة، في نمو السوق.

نظرة عامة على سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) في ألمانيا

من المتوقع أن يشهد سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) في ألمانيا نموًا ملحوظًا بفضل البنية التحتية القوية للرعاية الصحية في البلاد، والتركيز على الابتكار الطبي، والطلب الكبير على جراحة الأعصاب الدقيقة. وتعتمد المستشفيات ومؤسسات البحث بشكل متزايد تقنيات الجراحة الإشعاعية لعلاج الحالات العصبية المعقدة. علاوة على ذلك، تُعزز المبادرات التي تُشجع على استخدام المعدات الطبية المستدامة والمتطورة تقنيًا اعتماد هذه التقنيات في قطاعي الرعاية الصحية العام والخاص.

نظرة عامة على سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة استثمارات الرعاية الصحية، وتزايد انتشار الاضطرابات العصبية، وتزايد عدد مراكز جراحة الأعصاب، وتنامي الوعي بخيارات العلاج غير الجراحي في دول مثل الصين والهند واليابان. وتُعدّ المبادرات الحكومية المتزايدة الداعمة للتقنيات الطبية المتقدمة، إلى جانب توسيع البنية التحتية للمستشفيات وزيادة الإنفاق على الرعاية الصحية، عوامل رئيسية تدفع نمو السوق في المنطقة.

نظرة عامة على سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) في اليابان

يشهد سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) في اليابان زخمًا متزايدًا بفضل بيئة الرعاية الصحية المتطورة تقنيًا في البلاد، والتوسع العمراني السريع، والطلب المتزايد على العلاجات العصبية قليلة التدخل. وتستثمر المستشفيات بشكل متزايد في أنظمة الجراحة الإشعاعية المتقدمة لتحسين نتائج المرضى وتقليل مدة إقامتهم في المستشفى. كما يُسهم شيخوخة السكان في زيادة الطلب على خيارات العلاج الدقيقة وغير الجراحية في كل من البيئات السريرية والبحثية.

نظرة عامة على سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) في الصين

استحوذ سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، مدعومًا بالتوسع الحضري السريع، وزيادة الاستثمارات في الرعاية الصحية، وتزايد انتشار الاضطرابات العصبية، وتزايد الوعي بخيارات الجراحة الإشعاعية غير الجراحية. ويساهم توسع شبكات المستشفيات، والدعم الحكومي للتقنيات الطبية المتقدمة، والتصنيع المحلي القوي لأجهزة جراحة الأعصاب في تعزيز نمو السوق. كما أن زيادة إمكانية الوصول إلى خيارات علاجية عالية الجودة في المناطق الحضرية وشبه الحضرية تُعزز أيضًا تبني هذه الخدمات.

حصة سوق أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب)

إن صناعة أنظمة الجراحة الإشعاعية (أجهزة طب الأعصاب) يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة أكوراي المحدودة (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- Brainlab SE (ألمانيا)

- شركة فيوراي (الولايات المتحدة)

- شركة بيست ثيراترونيكس المحدودة (كندا)

- شركة هويهينج الطبية (الصين)

- شركة ماسيب لتطوير العلوم والتكنولوجيا الطبية المحدودة (الصين)

- شركة نيوسوفت للأنظمة الطبية المحدودة (الصين)

- شركة ZAP للأنظمة الجراحية (الولايات المتحدة)

- شركة ميفيون للأنظمة الطبية (الولايات المتحدة)

- شركة نورديون (كندا)

- شركة هيتاشي المحدودة (اليابان)

- شركة ميتسوبيشي إلكتريك (اليابان)

أحدث التطورات في سوق أنظمة الجراحة الإشعاعية العالمية (أجهزة طب الأعصاب)

- في مارس 2025، أطلقت شركة ZAP Surgical Systems, Inc. نظام تخطيط الجراحة الإشعاعية ZAP-Axon، وهو منصة برمجية جديدة مخصصة لنظام ZAP-X Gyroscopic Radiosurgery الخاص بالشركة. صُمم نظام Axon لتبسيط وتسريع وتحسين تخطيط العلاج، ويهدف إلى وضع معايير جديدة في علاجات أورام الدماغ بالجراحة الإشعاعية. كان النظام في انتظار موافقة إدارة الغذاء والدواء الأمريكية 510(k) آنذاك، وكان من المتوقع أن يكون متاحًا في ربيع 2025.

- في يونيو 2025، أفادت دراسة سريرية نُشرت في مجلة Cureus بحالتين لمرضى ورم سحائي عولجوا بجهاز الجراحة الإشعاعية المجسمة ZAP-X. أظهرت هذه الدراسة فعالية نظام ZAP-X في علاج أورام سحائية قاعدة الجمجمة، مستعرضةً إمكاناته في تطبيقات جراحة الأعصاب.

- في أبريل 2025، أعلنت شركة أكوراي أن البيانات الجديدة المتعلقة بالاستخدام السريري لنظام سايبرنايف عززت قدراته العلاجية الإشعاعية واسعة النطاق في علاج أمراض الجهاز العصبي المركزي. وقد أظهرت الدراسات تنوع وفعالية نظام سايبرنايف في علاج مختلف الاضطرابات العصبية.

- في نوفمبر 2023، شارك أخصائيو الأورام الإشعاعية في كلية الطب بجامعة ألاباما في برمنغهام، هيرسينك، والمركز الطبي بجامعة فاندربيلت، تجاربهم الرائدة في استخدام منصات فاريان في الجراحة الإشعاعية التجسيمية (SRS). وقد سلّط هذا التعاون الضوء على تزايد اعتماد برامج الجراحة الإشعاعية بدون إطار في الولايات المتحدة لعلاج الرعشات الأساسية.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.