Global Robotic Assisted Orthopedic Systems Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

1.49 Billion

USD

4.33 Billion

2024

2032

USD

1.49 Billion

USD

4.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.49 Billion | |

| USD 4.33 Billion | |

| % | |

|

تجزئة سوق أنظمة جراحة العظام بمساعدة الروبوتات العالمية، حسب نوع النظام (أنظمة الجراحة الروبوتية، أنظمة الملاحة والتصوير، الأذرع الروبوتية، البرمجيات والخدمات، وغيرها). بروتوكول الاتصال (اتصال سلكي، لاسلكي (واي فاي، بلوتوث)، اتصالات خاصة، وغيرها). وضع التشغيل (مساعدة يدوية، تشغيل شبه ذاتي، وتشغيل ذاتي بالكامل). التطبيق الجراحي (استبدال المفصل الكلي، جراحة العمود الفقري، تثبيت الكسور والصدمات، إجراءات الطب الرياضي، وغيرها). مرافق المستخدم النهائي (المستشفيات، مراكز الجراحة الخارجية ، عيادات العظام المتخصصة، المؤسسات الأكاديمية والبحثية، وغيرها). اتجاهات الصناعة وتوقعاتها حتى عام 2032.

حجم سوق أنظمة تقويم العظام بمساعدة الروبوتات

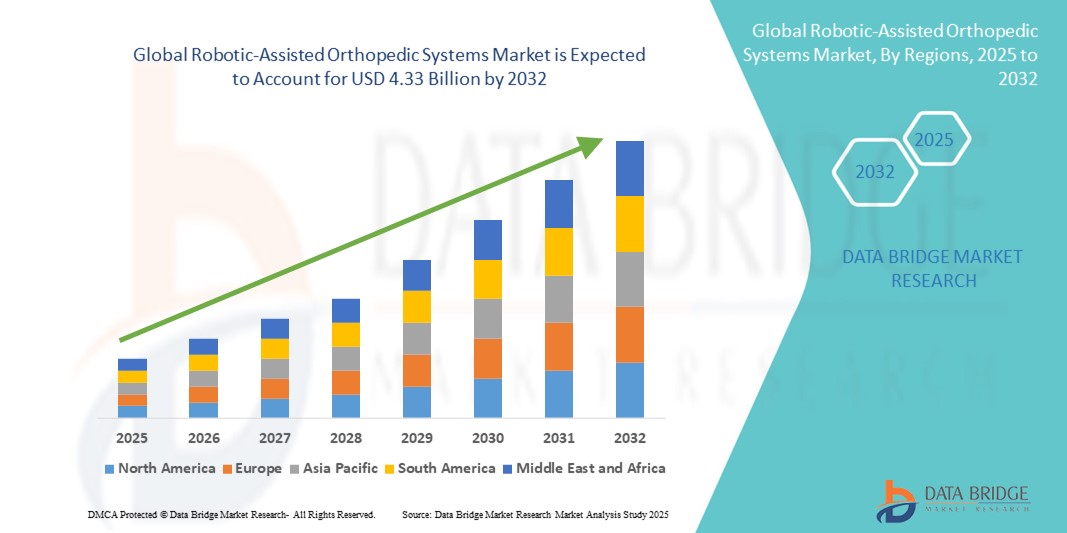

- تم تقييم حجم سوق أنظمة تقويم العظام بمساعدة الروبوتات العالمية بنحو 1.49 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.33 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 14.30٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق إلى حد كبير من خلال التقدم التكنولوجي المتزايد والابتكار في الأنظمة الروبوتية المصممة للجراحات العظمية، والتي تعمل على تعزيز الدقة وتقليل أوقات التعافي وتحسين النتائج الجراحية

- بالإضافة إلى ذلك، فإن تزايد اعتماد الإجراءات الجراحية قليلة التدخل، وتزايد انتشار اضطرابات العظام، وشيخوخة السكان عالميًا، كلها عوامل تُغذّي الطلب على أنظمة تقويم العظام بمساعدة الروبوتات. تُسهم هذه العوامل مجتمعةً في توسّع السوق، حيث يسعى مُقدّمو الرعاية الصحية إلى تحسين رعاية المرضى باستخدام التقنيات الجراحية المُتقدّمة.

تحليل سوق أنظمة تقويم العظام بمساعدة الروبوتات

- أصبحت أنظمة تقويم العظام بمساعدة الروبوتات ضرورية بشكل متزايد في جراحات العظام الحديثة نظرًا لقدرتها على تعزيز الدقة الجراحية وتقليل وقت التعافي وتحسين النتائج الإجمالية للمرضى في كل من المستشفيات ومراكز الجراحة الخارجية

- إن الانتشار المتزايد للاضطرابات العظمية، وتزايد عدد السكان المسنين، والاعتماد المتزايد على التقنيات الجراحية الأقل تدخلاً هي العوامل الأساسية التي تغذي الطلب على حلول تقويم العظام بمساعدة الروبوت على مستوى العالم

- سيطرت أمريكا الشمالية على سوق أنظمة تقويم العظام بمساعدة الروبوتات، محققةً أكبر حصة إيرادات بلغت حوالي 38.5% في عام 2024، مدفوعةً ببنية تحتية متطورة للرعاية الصحية، واستثمارات كبيرة في الروبوتات الطبية، ووجود جهات فاعلة رئيسية في السوق تستثمر بكثافة في البحث والتطوير. ولا تزال الولايات المتحدة رائدة في تركيب الأنظمة بفضل سياسات السداد المواتية وتزايد الوعي بين جراحي العظام.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أنظمة تقويم العظام بمساعدة الروبوتات خلال فترة التنبؤ، بمعدل نمو سنوي مركب يبلغ حوالي 12٪، بدعم من زيادة الإنفاق على الرعاية الصحية، والتوسع الحضري السريع، وتوسيع البنية التحتية الطبية، والاعتماد المتزايد على التقنيات الجراحية المتقدمة في دول مثل الصين واليابان والهند.

- هيمن قطاع التشغيل شبه المستقل على سوق أنظمة تقويم العظام بمساعدة الروبوتات، محققًا إيرادات بلغت 55% في عام 2024، بفضل توازنه بين تحكم الجراح ودقة الروبوت. توفر هذه الأنظمة تغذية راجعة لمسية آنية، وتوجيهًا آليًا للأدوات، وميزات تقييد الحركة، مع تمكين الجراح من إجراء تعديلات دقيقة أثناء الجراحة.

نطاق التقرير وتقسيم سوق أنظمة تقويم العظام بمساعدة الروبوتات

|

صفات |

رؤى رئيسية حول سوق أنظمة تقويم العظام بمساعدة الروبوتات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق أنظمة تقويم العظام بمساعدة الروبوتات

التطورات في الدقة والأتمتة لتحسين النتائج الجراحية

- من الاتجاهات الرئيسية سريعة النمو في سوق أنظمة جراحة العظام بمساعدة الروبوتات العالمية التركيز المتزايد على قدرات الدقة والأتمتة، مما يُحسّن بشكل كبير دقة الجراحة ونتائج المرضى. تُمكّن الأذرع الروبوتية المُحسّنة، إلى جانب أنظمة التصوير والملاحة الفورية، الجراحين من إجراء عمليات جراحية طفيفة التوغل بتحكم واتساق أكبر.

- على سبيل المثال، يدمج نظام MAKO الروبوتي التخطيط ثلاثي الأبعاد قبل الجراحة مع مساعدة الذراع الروبوتية أثناء الجراحة لضمان تحضير دقيق للعظام أثناء جراحات استبدال المفاصل. وبالمثل، تستفيد منصة Stryker الروبوتية من ردود الفعل اللمسية والرسم المتطور للخرائط لتقليل التباين الجراحي وتحسين وضعية الغرسة.

- تزداد شيوعًا ميزات الأتمتة، مثل أدلة القطع الآلية، والكشف الفوري عن الأخطاء، والتحكم التكيفي بالأدوات، مما يُقلل من وقت الجراحة ويُقلل من المضاعفات. كما تتيح هذه الإمكانيات وضع خطط جراحية شخصية مُصممة خصيصًا لتناسب تشريح المريض، مما يُعزز التعافي والأداء الوظيفي على المدى الطويل.

- يُمكّن التكامل مع حلول البرمجيات المتقدمة الجراحين من محاكاة الإجراءات قبل الجراحة، وتحسين محاذاة الغرسة، وجمع البيانات للتقييم بعد الجراحة. تُسهم هذه الأدوات في التحسين المستمر للنتائج السريرية، وتدعم الممارسة القائمة على الأدلة في جراحة العظام.

- تستثمر شركات مثل Zimmer Biomet وJohnson & Johnson بكثافة في البحث والتطوير لتعزيز التحليلات التي تعتمد على الذكاء الاصطناعي والاستقلالية الروبوتية، مما يتيح للأجيال المستقبلية من الأنظمة أداء مهام أكثر تعقيدًا مع تدخل بشري محدود.

- الطلب المتزايد على جراحات العظام قليلة التدخل والجراحات الخارجية، إلى جانب الاعتماد المتزايد على المساعدة الروبوتية في علاج الصدمات والطب الرياضي وإجراءات العمود الفقري، يعمل على تغذية توسع السوق عبر المستشفيات والعيادات المتخصصة ومراكز الجراحة الخارجية على مستوى العالم.

ديناميكيات سوق أنظمة تقويم العظام بمساعدة الروبوتات

سائق

الحاجة المتزايدة بسبب ارتفاع اضطرابات العظام والتقدم التكنولوجي

- إن الانتشار المتزايد لأمراض العظام، مثل هشاشة العظام والتهاب المفاصل الروماتويدي والإصابات الرضحية، إلى جانب شيخوخة السكان عالميًا، يدفع الطلب المتزايد على حلول جراحة العظام المتقدمة، مثل الأنظمة الروبوتية. توفر هذه الأنظمة دقة جراحية مُحسّنة، ومحاذاة مُحسّنة للزرعات، ونتائج أفضل للمرضى، مما يجعلها مرغوبة للغاية في بيئات الرعاية الصحية الحديثة.

- على سبيل المثال، في مارس 2024، أعلنت شركة سترايكر عن إطلاق نسخة مُحسّنة من نظام ماكو للجراحة بمساعدة الذراع الروبوتية، والذي يتميز بقدرات برمجية مُحسّنة وتكامل أكبر مع أنظمة معلومات المستشفيات. ومن المتوقع أن تُعزز هذه الابتكارات من الشركات الرائدة سوق أنظمة جراحة العظام بمساعدة الروبوت بشكل كبير خلال فترة التوقعات.

- مع إعطاء مقدمي الرعاية الصحية الأولوية بشكل متزايد للإجراءات الأقل تدخلاً لتقليل وقت تعافي المريض والمضاعفات، توفر الأنظمة بمساعدة الروبوت للجراحين ردود فعل في الوقت الفعلي وتصورًا محسنًا وتحكمًا دقيقًا، مما يثبت أنفسهم كأدوات أساسية في جراحة العظام

- علاوة على ذلك، فإن الاستثمارات المتزايدة في البنية التحتية للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، والاعتماد المتزايد على تقنيات الصحة الرقمية في جميع أنحاء المناطق المتقدمة والنامية تسهل دمج أنظمة تقويم العظام بمساعدة الروبوتات في المستشفيات والمراكز الجراحية المتخصصة في جميع أنحاء العالم.

- تُشجع فوائد المساعدة الروبوتية، بما في ذلك تقليل الأخطاء الجراحية، وتسريع إعادة التأهيل، والتخطيط الجراحي المُخصص، كلاً من مُختصي الرعاية الصحية والمرضى على تبني هذه الأنظمة بسهولة أكبر. كما أن تزايد عدد الجراحين المُدرَّبين المُختصين بتقنيات المساعدة الروبوتية يدعم نمو السوق.

ضبط النفس/التحدي

المخاوف بشأن الاستثمار الأولي المرتفع والعقبات التنظيمية

- على الرغم من المزايا الواضحة، إلا أن التكلفة الأولية المرتفعة لأنظمة تقويم العظام بمساعدة الروبوتات لا تزال تُشكل تحديًا كبيرًا، خاصةً للمستشفيات الصغيرة ومرافق الرعاية الصحية في المناطق النامية. قد تكون تكاليف الاستحواذ والتركيب والصيانة باهظة، مما قد يحد من معدل تبني هذه الأنظمة في الأسواق الحساسة للسعر.

- على سبيل المثال، يمكن أن تصل تكلفة نظام جراحي روبوتي واحد إلى عدة ملايين من الدولارات، وهو ما قد يكون باهظ التكلفة بالنسبة للمؤسسات ذات الميزانية المحدودة التي تسعى إلى خيارات علاج العظام الفعالة من حيث التكلفة.

- بالإضافة إلى ذلك، قد تُؤخّر المتطلبات التنظيمية الصارمة والحاجة إلى فحوصات سريرية مكثفة وتدريب مكثف طرح أنظمة روبوتية جديدة في السوق. كما أن الامتثال للوائح الأجهزة الطبية والحصول على الموافقات اللازمة من جهات مثل إدارة الغذاء والدواء الأمريكية (FDA) أو هيئة اعتماد الأجهزة الطبية (CE) قد يكون مستهلكًا للوقت ومكلفًا.

- سيكون من الضروري مواجهة هذه التحديات من خلال استراتيجيات خفض التكاليف، وخيارات التأجير، والتعاون بين المصنّعين ومقدمي الرعاية الصحية. كما تُركّز الشركات على تطوير أنظمة روبوتية أكثر إحكامًا، وقابليةً للتكيّف، وسهولةً في الاستخدام، للحدّ من عوائق التبني.

- سيكون تعزيز برامج تدريب الجراحين وإظهار الفوائد السريرية والاقتصادية الواضحة أمرًا بالغ الأهمية للتغلب على المقاومة وضمان قبول أوسع لتقنيات جراحة العظام بمساعدة الروبوتات على مستوى العالم.

نطاق سوق أنظمة تقويم العظام بمساعدة الروبوتات

يتم تقسيم السوق على أساس نوع النظام وبروتوكول الاتصال ووضع التشغيل والتطبيق الجراحي ومرفق المستخدم النهائي.

- حسب نوع النظام

بناءً على نوع النظام، يُقسّم سوق أنظمة جراحة العظام بمساعدة الروبوتات إلى أنظمة جراحية روبوتية، وأنظمة ملاحة وتصوير، وأذرع روبوتية، وبرامج وخدمات، وغيرها. وقد هيمن قطاع أنظمة الجراحة الروبوتية على أكبر حصة من إيرادات السوق في عام 2024، بنسبة 42% من إجمالي السوق، مدفوعًا بالاعتماد المتزايد على المنصات الروبوتية المتقدمة القادرة على تحسين دقة الجراحة وتقليل تباين الإجراءات. وتُستخدم هذه الأنظمة بشكل متزايد في عمليات استبدال المفاصل بالكامل وإجراءات العمود الفقري المعقدة نظرًا لقدرتها على دمج التخطيط قبل الجراحة مع التنفيذ الجراحي الفوري.

من المتوقع أن يشهد قطاع البرمجيات والخدمات أسرع معدل نمو سنوي مركب بنسبة 14% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على التحليلات المدعومة بالذكاء الاصطناعي، وأدوات المحاكاة الجراحية، والدعم الفني المستمر. مع تركيز المستشفيات والمراكز الجراحية على تحسين سير العمل الآلي والاستفادة من الرؤى المستندة إلى البيانات، أصبحت عروض الخدمات المدعومة بالبرمجيات بالغة الأهمية لتعظيم كفاءة النظام ونتائج المرضى.

- حسب بروتوكول الاتصال

بناءً على بروتوكول الاتصال، يُقسّم سوق أنظمة تقويم العظام بمساعدة الروبوتات إلى اتصال سلكي، ولاسلكي (واي فاي، بلوتوث)، واتصالات خاصة، وغيرها. وقد استحوذ قطاع الاتصال السلكي على أكبر حصة من إيرادات السوق في عام 2024، بنسبة 48%، بفضل موثوقيته في نقل البيانات بسرعة عالية ومتواصلة بين المكونات الروبوتية، وأنظمة التصوير، ووحدات التحكم الجراحية. في إجراءات تقويم العظام عالية المخاطر، تُفضّل الاتصالات السلكية لتقليل زمن الوصول وضمان الاستجابة الفورية.

من المتوقع أن يشهد قطاع الاتصالات اللاسلكية (واي فاي، بلوتوث) أسرع معدل نمو سنوي مركب بنسبة 15% بين عامي 2025 و2032، مدفوعًا بزيادة اعتماد الأنظمة الروبوتية المحمولة والوحداتية. يوفر الاتصال اللاسلكي مرونة في تصميم غرف العمليات، ويدعم تشخيص الأنظمة عن بُعد، ويتيح التكامل مع شبكات البيانات على مستوى المستشفى دون الحاجة إلى بنية تحتية واسعة للكابلات.

- حسب وضع التشغيل

بناءً على وضع التشغيل، يُقسّم سوق أنظمة تقويم العظام بمساعدة الروبوتات إلى أنظمة مساعدة يدوية، وتشغيل شبه ذاتي، وتشغيل ذاتي بالكامل. وقد شكّل قطاع التشغيل شبه الذاتي أكبر حصة من إيرادات السوق في عام 2024، مُقدّرة بنسبة 55%، بفضل توازنه بين تحكم الجراح ودقة الروبوت. توفر هذه الأنظمة ردود فعل لمسية آنية، وتوجيهًا آليًا للأدوات، وميزات تقييد الحركة، مع تمكين الجراح من إجراء تعديلات دقيقة أثناء الجراحة.

من المتوقع أن يُسجل قطاع العمليات ذاتية التشغيل بالكامل أسرع معدل نمو سنوي مركب بنسبة 18% بين عامي 2025 و2032، حيث تُسهم التطورات في الذكاء الاصطناعي والرؤية الحاسوبية والتعلم الآلي في توسيع آفاق استقلالية الروبوتات في جراحة العظام. ورغم أنها لا تزال في مراحلها الأولى، إلا أن الأنظمة ذاتية التشغيل بالكامل تُختبر حاليًا لأداء مهام متكررة محددة، مثل طحن العظام وتركيب البراغي، مما يُظهر إمكانية تقليل الأخطاء البشرية ووقت الجراحة.

- عن طريق التطبيق الجراحي

بناءً على التطبيق الجراحي، يُقسّم سوق أنظمة تقويم العظام بمساعدة الروبوتات إلى استبدال المفاصل بالكامل، وجراحة العمود الفقري، وعلاج الإصابات وتثبيت الكسور، وإجراءات الطب الرياضي، وغيرها. هيمن قطاع استبدال المفاصل بالكامل على السوق في عام 2024، بنسبة 44%، مدفوعًا بارتفاع معدل الإصابة بهشاشة العظام والتفضيل المتزايد للتقنيات طفيفة التوغل التي تُقصّر فترات التعافي. تُحسّن الأنظمة الروبوتية دقة وضع الزرعات، وتُحسّن وظيفة المفاصل، وتُقلّل من معدلات جراحة المراجعة.

من المتوقع أن ينمو قطاع جراحة العمود الفقري بأسرع معدل نمو سنوي مركب قدره 15% بين عامي 2025 و2032، مع تزايد أهمية المنصات الروبوتية المتكاملة مع نظام الملاحة في جراحات العمود الفقري الدقيقة. تساعد هذه الأنظمة على تثبيت البراغي بدقة، ومحاذاة الفقرات، وتقليل تلف الأنسجة المحيطة.

- حسب مرفق المستخدم النهائي

بناءً على مرافق المستخدم النهائي، يُقسّم سوق أنظمة تقويم العظام بمساعدة الروبوتات إلى مستشفيات، ومراكز جراحة خارجية، وعيادات عظام متخصصة، ومؤسسات أكاديمية وبحثية، وغيرها. وقد استحوذ قطاع المستشفيات على أكبر حصة من إيرادات السوق في عام 2024 بنسبة 62%، بفضل قدرتها على الاستثمار في أنظمة روبوتية عالية التكلفة وتوفير مجموعة واسعة من إجراءات تقويم العظام تحت سقف واحد. كما أن دمج الروبوتات في شبكات المستشفيات الكبيرة مدفوعٌ بالسعي لتحسين نتائج المرضى وكفاءة العمليات.

من المتوقع أن يشهد قطاع مراكز الجراحة الخارجية (ASCs) أسرع معدل نمو سنوي مركب بنسبة 14% بين عامي 2025 و2032، مع تزايد شيوع إجراءات جراحة العظام طفيفة التوغل بمساعدة الروبوت في العيادات الخارجية. وتستفيد مراكز الجراحة الخارجية من سرعة دوران المرضى، وانخفاض متطلبات الإقامة في المستشفى، وجاذبية جراحات اليوم الواحد للمرضى.

تحليل إقليمي لسوق أنظمة تقويم العظام بمساعدة الروبوتات

- سيطرت أمريكا الشمالية على سوق أنظمة تقويم العظام بمساعدة الروبوتات بأكبر حصة إيرادات بلغت 38.5٪ في عام 2024، مدفوعة بالتبني السريع للتقنيات الجراحية المتقدمة، والحضور القوي لمصنعي الأجهزة الطبية الراسخة، والبنية التحتية للرعاية الصحية المتطورة للغاية.

- تستفيد المنطقة من جراحي العظام المدربين تدريبًا جيدًا، وأطر السداد الداعمة، والوعي العالي لدى المرضى بخيارات العلاج المبتكرة

- إن التفضيل المتزايد للجراحات الأقل تدخلاً، إلى جانب الاستثمارات المتزايدة في المنصات الروبوتية من قبل المستشفيات والمراكز الجراحية، قد عزز مكانة أمريكا الشمالية القيادية في السوق

نظرة عامة على سوق أنظمة تقويم العظام بمساعدة الروبوتات في الولايات المتحدة

استحوذ سوق أنظمة تقويم العظام بمساعدة الروبوتات في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 63% في عام 2024 في أمريكا الشمالية، مدعومًا بمجموعة من الابتكارات المتطورة، وسياسات الرعاية الصحية الحكومية المواتية، والاستثمارات الكبيرة في تحديث المستشفيات. تشهد البلاد تحولًا متسارعًا نحو جراحات استبدال المفاصل بمساعدة الروبوتات - وخاصةً جراحات الركبة والورك - نظرًا لدقتها المُحسّنة وأوقات التعافي الأسرع. يُعزز دمج الذكاء الاصطناعي، والتصوير اللحظي، وبرامج التخطيط الجراحي المتقدمة في هذه الأنظمة نتائج الإجراءات بشكل أكبر. وقد أدى وجود رواد في هذا المجال، مثل سترايكر وزيمر بيوميت وميدترونيك، إلى تحديثات تكنولوجية مستمرة واعتماد واسع النطاق في كل من شبكات الرعاية الصحية الكبيرة والمرافق الجراحية المستقلة.

نظرة عامة على سوق أنظمة تقويم العظام بمساعدة الروبوتات في أوروبا

من المتوقع أن ينمو سوق أنظمة تقويم العظام بمساعدة الروبوتات في أوروبا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشيخوخة السكان في القارة، وارتفاع معدل الإصابة باضطرابات الجهاز العضلي الهيكلي، والتوجه المتزايد نحو الحلول الجراحية المتقدمة. تعمل العديد من الدول الأوروبية بنشاط على تحديث مرافقها الصحية، ودمج منصاتها بمساعدة الروبوتات لتحسين دقة الجراحة وسلامة المرضى. يدعم تمويل الرعاية الصحية العامة في دول مثل ألمانيا وفرنسا والمملكة المتحدة نشر الأنظمة الروبوتية على نطاق واسع في أقسام تقويم العظام. علاوة على ذلك، يُعزز التعاون بين مطوري التكنولوجيا والجامعات الطبية الابتكار ويُسرّع من اعتمادها سريريًا.

نظرة عامة على سوق أنظمة تقويم العظام بمساعدة الروبوتات في المملكة المتحدة

من المتوقع أن ينمو سوق أنظمة تقويم العظام بمساعدة الروبوت في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدعومًا بتزايد الطلب على عمليات استبدال مفصل الركبة والورك، والتركيز المتزايد على تقليل جراحات المراجعة. تتبنى المستشفيات تقنية الروبوت لتحسين دقة تركيب الزرعات، وتعزيز رضا المرضى، وتقليل مضاعفات ما بعد الجراحة. كما أن المبادرات الحكومية لتحديث البنية التحتية للرعاية الصحية، إلى جانب الاستثمار المستمر في برامج تدريب الجراحين، تعزز اعتماد هذه التقنية في قطاعي الرعاية الصحية العام والخاص.

نظرة عامة على سوق أنظمة تقويم العظام بمساعدة الروبوتات في ألمانيا

من المتوقع أن يشهد سوق أنظمة تقويم العظام بمساعدة الروبوتات في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتركيز البلاد القوي على الهندسة الدقيقة، وتقديم رعاية صحية عالية الجودة، والاستدامة في التكنولوجيا الطبية. وتُدمج المستشفيات الألمانية منصات جراحية بمساعدة الروبوتات في أقسام تقويم العظام لتبسيط سير العمل وتحسين نتائج المرضى. ويساهم نظام البحث والتطوير القوي في البلاد، إلى جانب التعاون بين مصنعي الأجهزة الطبية ومؤسسات الرعاية الصحية، في تعزيز تطوير الجيل التالي من روبوتات تقويم العظام المصممة خصيصًا لتلبية احتياجات السوق المحلية.

نظرة عامة على سوق أنظمة تقويم العظام الروبوتية في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق أنظمة جراحة العظام بمساعدة الروبوتات في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 12% بين عامي 2025 و2032، مدفوعًا بارتفاع استثمارات الرعاية الصحية، والتوسع الحضري السريع، وتزايد عدد جراحات العظام في الدول ذات الكثافة السكانية العالية مثل الصين واليابان والهند. ويدفع الوعي المتزايد بفوائد الجراحة بمساعدة الروبوتات - بما في ذلك تقليل وقت التعافي، وصغر حجم الشقوق الجراحية، وانخفاض خطر حدوث المضاعفات - المستشفيات إلى تبني هذه الأنظمة بوتيرة متسارعة. كما أن المبادرات الحكومية التي تعزز تحديث الرعاية الصحية، إلى جانب قدرات التصنيع الفعالة من حيث التكلفة في المنطقة، تُعزز إمكانية الوصول إلى هذه الأنظمة لشريحة أوسع من المرضى.

نظرة عامة على سوق أنظمة تقويم العظام بمساعدة الروبوتات في اليابان

يشهد سوق أنظمة تقويم العظام بمساعدة الروبوتات في اليابان زخمًا متزايدًا بفضل بيئته التكنولوجية المتقدمة، واعتماد المستشفيات الواسع لتقنيات الجراحة طفيفة التوغل، وتركيز الدولة على رعاية كبار السن. ويتزايد استخدام الأنظمة الروبوتية في عمليات تقويم العظام المعقدة، وخاصةً في جراحات استبدال المفاصل، لتحسين دقة المحاذاة وحركة المرضى. ومن المتوقع أن يعزز الابتكار المستمر، مثل دمج الروبوتات مع الواقع المعزز والتخطيط الجراحي المدعوم بالذكاء الاصطناعي، مكانة اليابان كدولة رائدة في مجال رعاية تقويم العظام المتقدمة في منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق أنظمة تقويم العظام بمساعدة الروبوتات في الصين

استحوذ سوق أنظمة تقويم العظام بمساعدة الروبوتات في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، مدعومًا بالتوسع السريع في البنية التحتية للرعاية الصحية، وتزايد عدد سكان الطبقة المتوسطة الباحثين عن علاجات طبية عالية الجودة، والدعم الحكومي القوي للابتكار في التكنولوجيا الطبية المحلية. برزت الصين كواحدة من أكثر الأسواق حيويةً في مجال الجراحة بمساعدة الروبوتات نظرًا لقاعدة مرضاها الكبيرة، وارتفاع معدل اضطرابات العظام والمفاصل، والتحديثات السريعة للمستشفيات. ويتنافس المصنعون المحليون بشكل متزايد مع العلامات التجارية العالمية من خلال تقديم أنظمة فعالة من حيث التكلفة، مما يزيد من اعتمادها في مرافق الرعاية الصحية الحضرية والإقليمية على حد سواء.

حصة سوق أنظمة تقويم العظام بمساعدة الروبوتات

إن صناعة أنظمة تقويم العظام بمساعدة الروبوتات يقودها في المقام الأول شركات راسخة، بما في ذلك:

- سترايكر (الولايات المتحدة)

- زيمر بيوميت (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- سميث + نيفيو (المملكة المتحدة)

- شركة جلوبس الطبية (الولايات المتحدة)

- شركة برين لاب إيه جي (ألمانيا)

- شركة إنتويتيف سرجيكال (الولايات المتحدة)

- شركة إكساكتيك (الولايات المتحدة)

- مجموعة كورين (المملكة المتحدة)

- شركة ثينك الجراحية (الولايات المتحدة)

- شركة أورثو ألاين (الولايات المتحدة)

- ب. براون إس إي (ألمانيا)

- شركة رينيشو بي إل سي (المملكة المتحدة)

أحدث التطورات في سوق أنظمة تقويم العظام بمساعدة الروبوتات العالمية

- في نوفمبر 2024، حصلت شركة Johnson & Johnson MedTech على موافقة إدارة الغذاء والدواء الأمريكية لإعفاء الجهاز التجريبي (IDE) لنظام الجراحة الروبوتية OTTAVA الخاص بها، مما سمح ببدء التجارب السريرية في المواقع الأمريكية، مما يمثل خطوة مهمة في تطوير تكنولوجيا تقويم العظام بمساعدة الروبوت.

- في مارس 2025، في مؤتمر الجمعية الأمريكية لجراحة العظام 2025، قدمت شركة Globus Medical نظام الملاحة الروبوتية الجراحية ExcelsiusFlex لجراحة استبدال الركبة بالكامل، وأطلقت شركة Pixee Medical حل TKA المخصص Knee NexSight، وعرضت شركة ModMed أدوات العناية العظمية التي تعمل بالذكاء الاصطناعي، مما يؤكد التقدم السريع في السوق.

- في مارس 2025، كشفت شركة جونسون آند جونسون عن حلها الآلي VELYS في مؤتمر الجمعية الأمريكية لجراحة العظام 2025، وهو نظام رقمي خالٍ من الأشعة المقطعية معتمد من إدارة الغذاء والدواء الأمريكية لجراحة استبدال مفصل الركبة أحادي الحجرة، ويتكامل مع نظام ATTUNE Knee System لتحسين سير العمل الجراحي وتقليل مخاطر المراجعة بنسبة 33%.

- في الربع الأول من عام 2025، أعلنت شركة THINK Surgical أن نظامها الروبوتي المصغر TMINI قد تم استخدامه في أكثر من 500 عملية جراحية لاستبدال مفصل الركبة بالكامل في الولايات المتحدة، مما يسلط الضوء على التبني المتزايد للحلول الروبوتية المدمجة عالية الدقة

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.