North America Dental 3d Printing Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

1.81 Billion

USD

10.14 Billion

2025

2033

USD

1.81 Billion

USD

10.14 Billion

2025

2033

| 2026 –2033 | |

| USD 1.81 Billion | |

| USD 10.14 Billion | |

| % | |

|

북미 치과 3-Dimensional (3D) 인쇄 시장 세그먼트, 제품 (시스템 및 액세서리), 재료 (Polymer, 금속, 세라믹스, 플라스틱 및 기타), 기술 (Light Curing, Powder Bed Fusion (PBF) 및 융합된 Deposition Modelling (FDM), 응용 프로그램 (Prosthodontics, Implantology, Orthodontics, 구두 및 Maxillofacial Surgery and Others), 최종 사용자 (Dental Laboratories, 치과 및 학회 (TDC) 및 학회 (TDC) 및 학회 (TDC) 및 학회 및 학회 (TDC)에 대한 학회 및 학회 (TDC)

북아메리카 치과 3-Dimensional (3D) 인쇄시장 개요

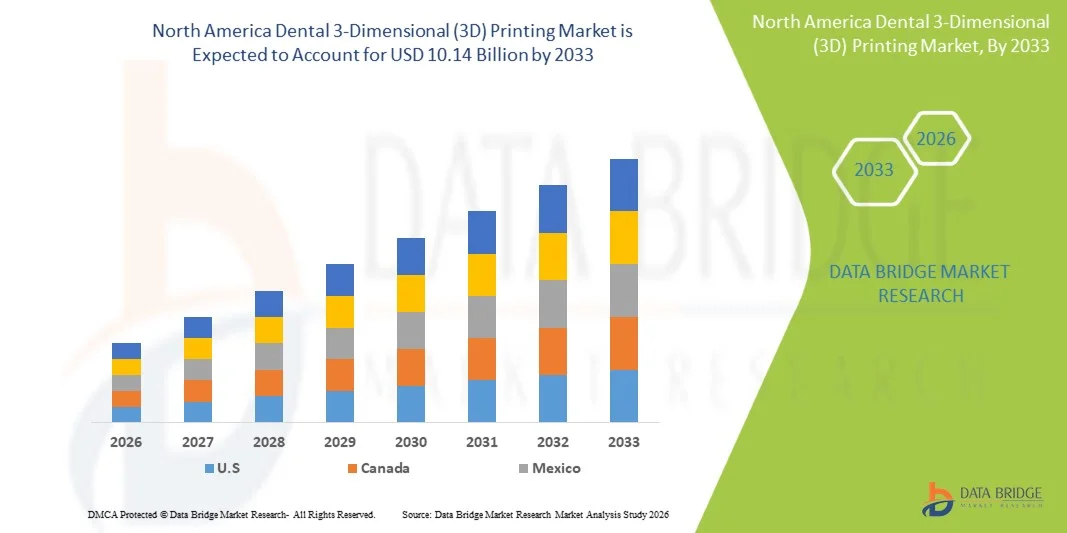

북아메리카 치과 3-Dimensional (3D) 인쇄 시장은에 평가되었습니다2025년 USD 1.81억프로젝트미화 10억, 성장하는2026년에서 2033년까지 24.04%의 CAGR. 치과 3-Dimensional (3D) 인쇄 시장은 주문을 받아서 만들어진 치과 해결책, 첨가물 제조 기술에 있는 급속한 발전, 및 restorative dentistry, Orthodontics, prosthodontics, 및 이형학의 맞은편에 신청을 확장하는 것을 위한 일어나는 수요에 의해 모는 일관된 성장을 경험하고 있습니다.

디지털 치과 작업 흐름의 증가 채택, 개인화 된 치과 치료 및 치과 복원의 빠른 생산에 대한 수요 증가, 치과 진료소, 실험실 및 제조 업체 고급 3D 인쇄 기술을 통합. 수지에 근거한 인쇄, 선택적인 레이저 소결 (SLS) 및 디지털 방식으로 가벼운 가공 (DLP) 기술은 많은 시장에 있는 전통적인 제조 방법을 대체하고, 크라운, 교량, 줄맞춤, 외과 가이드 및 치과 모형을 위한 비용 효과, 정확하고, 환자 특정한 해결책을 제안하. 또한 Biocompatible 재료, AI-enabled 디자인 소프트웨어 및 CAD/CAM 통합의 발전은 전 세계적으로 치과 3D 프린팅 솔루션의 채택을 가속화하고 있습니다.

주요 시장 동향 & 통찰력

- 미국은 북미 치과 3-Dimensional (3D) 인쇄 시장으로 디지털 치과 워크플로우, 고급 의료 인프라의 강력한 채택에 의해 지원되는 2025년 62.74%의 가장 큰 수익 점유율을 차지했으며 치과 첨가제 제조 기술에 투자를 늘였습니다. 치과의사, 치과의사, 치과의사, 치과의사, 치과의사, 치과의사, 교정사, 교정사, 외과의사, 치과의사 등 3D 프린팅 솔루션의 채택을 가속화하고 있습니다. 또한, CAD/CAM 시스템의 통합 증가, intraoral 스캐닝, 고급 치과 재료는 prosthodontics, 임플란트, orthodontics, and oral & maxillofacial 수술 응용 프로그램에 걸쳐 시장 성장을 강화하고있다.

- 더 보기체계 세그먼트는 2025년에 68.42% 몫을 가진 시장을 지배했습니다, 치과 실험실, 병원, 그리고 주문을 받아서 만들어진 치과 restorations, 임플란트, 외과 가이드 및 orthodontic 장치를 제조하는 진료소를 위한 진보된 치과 3D 인쇄 체계의 증가 채택에 owing.

- 캐나다는 2026년부터 2033년까지 83%의 CAGR에 북미에서 가장 빠르게 성장하는 시장이 될 것으로 예상되며, 디지털 치과 의료 인프라의 투자 증가, 맞춤형 치과 치료 솔루션에 대한 수요 증가. 이 나라의 확장 치과 실험실 네트워크, CAD/CAM 기술의 사용 증가, 복원 및 임플란트 치과의 첨가제 제조의 성장 수용은 시장 확장을 지원하고있다. 또한 고급 치과 교육, 기술 중심 치료 접근 및 글로벌 치과 기술 제공 업체와의 협력에 중점을두고 캐나다 전역의 치과 3D 프린팅 기술의 채택을 가속화합니다.

- 폴리머 재료는 치과 모델, 정렬, 임시 복원, 외과 가이드 및 디지털 치과 워크플로우와 비용 효과, 유연성, 호환성 및 호환성 때문에 비용 효율적인, 유연성, 유연성 및 호환성으로 인해 46.35%의 매출 점유율을 가진 재료 범주를 지배했습니다.

- 치과 실험실은 2025년에 44.21% 시장 점유율을 가진 주요한 최종 사용자 세그먼트를 대표하고, 디지털 방식으로 제조 체계의 채택을 증가하기 위하여 owing, 빠른 반환 시간 및 주문을 받아서 만들어진 치과 제품을 위한 상승 수요를 대표했습니다. Materialise Magics 3D Print Suite에 대해 자세히 보기 Materialise에게 문의하기

- 다이렉트 텐더는 2025년 공유된 중요한 유통 채널을 유지하며, 대형 치과 병원, 학술 기관 및 의료기관에서 조달 활동을 지원하며, 직접 제조업체 파트너십을 통해 고급 치과 3D 프린팅 시스템을 찾고 있습니다.

시장 크기 & Forecast

- 북아메리카 시장 가치 (2025): USD 1.81억

- 예상 시장 가치 (2033): USD 10.14 억

- 캐스트 CAGR (2026–2033): 24.04%

- 2025년 주도 지역: 미국

- 가장 빠른 성장 지역: 캐나다

보고서 범위 및 북미치과 3-Dimensional (3D) 인쇄 시장 세그먼트

|

관련 기사 |

치과 3-Dimensional (3D) 인쇄 열쇠시장 통찰력 |

|

Segments 적용 |

|

|

국가 덮음 |

북아메리카 · 미국 · 멕시코 · 캐나다 |

|

핵심 시장 선수 |

• 3D 시스템 공사 (미국) |

|

시장 기회 |

· Digital Dentistry 및 맞춤형 치과 솔루션의 채택 · 맞춤형 Orthodontic 및 Implant 용도에 대한 수요 증가 · 고급 재료 및 AI 기반 치과 디자인 기술 통합 |

|

Value 추가 데이터 Infosets |

시장 가치, 성장률, 세그먼트, 지리적 범위 및 주요 플레이어와 같은 시장 시나리오에 대한 통찰력뿐만 아니라 데이터 브리지 시장 연구에 의해 큐레이터 시장 보고서는 심층적 인 전문가 분석, 지리적으로 회사 현명한 생산 및 용량, 유통 업체 및 파트너 네트워크 레이아웃, 자세한 및 업데이트 가격 추세 분석 및 공급망 및 수요의 지표 분석이 포함됩니다. |

북미 치과 3-Dimensional (3D) 인쇄 시장 동향

동향: 디지털 Dentistry와 주문을 받아서 만들어진 치과 제조에 있는 성장

북미 전역의 치과 실험실, 클리닉 및 학술 기관은 점점 채택되고 있습니다.치과 3-Dimensional (3D) 인쇄 기술치과 회복 및 장치의 속도, 정확도 및 사용자 정의 향상. 전통적인 제조 방법에서 디지털 치과 작업 흐름을 향해 전환, intraoral 스캐닝을 포함, CAD/CAM 디자인, 및 첨가제 제조, 크라운에 대 한 3D 인쇄의 채택 가속화, 교량, 정렬, 치과, 외과 가이드, 및 임플란트 계획. 환자에 적합한 치과 용액의 성장 수요는 치과 폴리머, 수지, 세라믹 및 금속과 같은 고급 재료의 사용을 격려하고 있습니다. 미국, 독일 및 스위스를 포함한 국가는 치과 실험실 내에서 3D 프린팅 시스템의 통합을 목격하고 생산 시간을 줄이고 정밀성을 향상시키고 워크플로우 효율성을 향상시킵니다. 예를 들면, 치과 3D 인쇄는 디지털 모델이 급속하게 개인 환자를 위한 맞춤형 치료 장치를 생산할 수 있는 Orthodontic aligner 생산을 위해 점점 사용됩니다.

북아메리카 치과 3-Dimensional (3D) 인쇄 시장 역학

Key Market Driver: Digital Dentistry 및 맞춤형 치과 솔루션 제공

맞춤형 치과 치료 및 최소 침습 절차를위한 상승 요구는 북미 치과 3-Dimensional (3D) 인쇄 시장을위한 주요 드라이버입니다. 치과 3D 인쇄는 prosthetics, 임플란트, 정형외 장치 및 외과 계획 모델을 포함하여 매우 정확한 환자 별 제품의 빠른 생산을 가능하게 합니다. 치과 질환의 증가, 노화의 증가, 화장품 치과 의사를위한 상승 수요는 고급 디지털 제조 기술에 투자하기 위해 치과 진료소 및 실험실을 격려하고 있습니다. 유럽 국가는 또한 강력한 의료 인프라와 CAD/CAM dentistry 솔루션의 광범위한 채택 혜택을 제공합니다. 예를 들어, Straumann Group 및 3D Systems와 같은 치과 기술을 선도하는 치과 기술 회사는 치과 워크플로우 및 첨가제 제조 솔루션을 개발하여 복원 치과, 임플란트 및 교정 응용 프로그램을 지원합니다. 치과 실험실에 있는 3D 인쇄의 성장 채택은 물자 낭비를 감소시키고, 생산 효율성을 개량하고, 턴어라운드 시간 단축합니다.

Key Restraint/Challenge: 소형 치과 연습의 사이에서 높은 장비 비용 그리고 한정된Adoption

북미 치과 3-Dimensional (3D) 인쇄 시장에서 중요한 도전은 고급 인쇄 시스템, 전문 치과 재료 및 디지털 인프라 지원에 필요한 높은 초기 투자입니다. 전문 치과 3D 프린터는 종종 스캐너, 디자인 소프트웨어, 포스트 처리 장비 및 숙련 된 운영자와 통합을 필요로하며 전반적인 구현 비용을 증가시킵니다. 작은 치과 클리닉 및 실험실은 장비 비용, 유지 보수 요구 사항 및 디지털 워크플로우를 관리 할 수있는 숙련 된 전문가를 대상으로 이러한 기술을 채택하는 데 어려움을 직면 할 수 있습니다. 또한 치과 재료 및 의료용 기기의 규제 요건은 제품 승인 시간 및 운영 복잡성을 높일 수 있습니다. 예를 들어, 임플란트 부품 및 외과 가이드와 같은 고정밀 치과 응용은 엄격한 품질 관리, 검증 된 재료 및 정확한 인쇄 프로세스를 필요로하며, 기존 제조 방법보다 작은 조직에 대한 추가 장벽을 만듭니다.

Key Market Opportunity: 치과 3D 프린팅의 AI, Automation 및 Advanced Materials 통합

인공 지능, 자동화 및 고급 바이오 물질의 통합은 북미 치과 3-Dimensional (3D) 인쇄 시장의 상당한 성장 기회를 제공합니다. AI 구동 치과 디자인 플랫폼은 처리 계획, 자동화 회복 디자인을 개량하고, 디지털 방식으로 검사 및 환자 특정 자료를 분석해서 워크플로우 효율성을 개량할 수 있습니다. Biocompatible 폴리머, 세라믹 복합물 및 금속 합금과 같은 고급 재료의 개발은 임플란트, prosthodontics 및 구강 수술 전반에 걸쳐 치과 3D 프린팅의 응용 범위를 확장하고 있습니다. 또한 클라우드 기반 치과 설계 플랫폼은 치과, 실험실 및 제조업체 간의 협업을 가능하게하며 디지털 치과 솔루션에 대한 액세스를 향상시킵니다. 개인화 된 의료에 중점을두고 치과 CAD / CAM 채택의 확장 및 북미 전역의 디지털 의료 인프라의 성장 투자는 차세대 치과 3-Dimensional (3D) 인쇄 기술의 채택을 가속화 할 것으로 예상됩니다.

북아메리카 치과 3-Dimensional (3D) 인쇄 시장 범위

치과 3-Dimensional (3D) 인쇄 시장은 제품, 물자, 기술, 신청, 최종 사용자 및 배급 수로의 기초에 세그먼트를 매깁니다.

- 제품정보

제품의 기초에, 북아메리카 치과 3-Dimensional (3D) 인쇄 시장은 체계와 부속품으로 분류됩니다. 더 보기체계 세그먼트는 2025년에 68.42% 몫을 가진 시장을 지배했습니다, 치과 실험실, 병원, 그리고 주문을 받아서 만들어진 치과 restorations, 임플란트, 외과 가이드 및 orthodontic 장치를 제조하는 진료소를 위한 진보된 치과 3D 인쇄 체계의 증가 채택에 owing. 이 시스템은 높은 정확도, 빠른 생산 주기, 감소된 재료 낭비, 그리고 기존의 치과 제조 방법과 비교된 워크플로우 효율성을 개량합니다. 디지털 dentistry, CAD/CAM 통합을 향한 증가 변화, 컴퓨터 보조 처리 계획은 치과 3D 인쇄 시스템의 채택을 크게 지원한다. 또한, 개인화 된 치과 용액에 대한 수요 증가, 치과 질환의 전임 증가, 치과 자동화 기술의 상승 투자는 세그먼트 성장을 구동하고있다. 치과 전문가는 점점 처리 정밀도를 개량하기 위하여 진보된 인쇄 체계를 채택하고, 환자 outcomes를 강화하고, 반환 시간을 감소시킵니다. 북미 전역의 디지털 제조 능력을 갖춘 치과 실험실의 확장은이 부문의 지배력을 더욱 강화하고 있습니다. 또한, 지속적인 기술 발전, 개량한 인쇄 기계 속도 및 높은 해결책 인쇄 체계의 발달은 직업적인 사용자 중 채택을 증가합니다.

더 보기부속품 세그먼트는 2026에서 2033에 9.1%의 가장 빠른 CAGR를 목격할 것으로 예상됩니다.치과 인쇄 소모품, 보충 성분, 소프트웨어 향상 및 3D 인쇄 체계의 지속적인 가동을 위해 요구되는 포스트 가공 장비 증가 수요에 의해 몰아지는. 실험실과 클리닉에 걸쳐 치과 프린터의 성장한 설치베이스는 인쇄 재료, 빌드 플랫폼, 카트리지 및 유지 보수 부품과 같은 액세서리에 대한 재순환 수요를 창출하고 있습니다. Orthodontics, prosthodontics 및 임플란트를 포함한 다른 응용 분야의 여러 치과 재료의 활용은 세그먼트 확장을 지원합니다. 또한, 제조업체는 인쇄 효율성, 정확도, 워크플로우 최적화를 개선하는 고급 액세서리 개발에 주력하고 있습니다. 디지털 치과 작업 흐름의 상승 채택 및 치과 회복 절차의 주파수 증가는 상당한 성장 기회를 창출하고있다. 또한, 맞춤 치과 생산 및 액세서리 설계의 지속적인 혁신에 대한 수요 증가는 예측 기간 동안 시장 성장을 가속화 할 것으로 예상됩니다.

- 물자에 의하여

물자의 기초에, 북아메리카 치과 3-Dimensional (3D) 인쇄 시장은 중합체, 금속, 세라믹, 플라스틱 및 다른 사람으로 구분됩니다. 더 보기폴리머 세그먼트는 2025에서 52.36%의 점유율을 가진 시장을 지배했습니다, aligners 치과 모형, 임시 크라운, 외과 가이드 및 prosthetic 성분과 같은 치과 신청에 있는 그것의 광대한 이용 때문에. 폴리머 재료는 비용 효과, 경량 특성, 유연성 및 스테레오리토그래피(SLA) 및 디지털 조명 처리(DLP)를 포함한 고급 인쇄 기술과 호환성 때문에 선호됩니다. 맞춤형 치과 솔루션 및 신속한 프로토 타이핑 응용의 증가 채택은 크게 폴리머 재료 수요를 구동한다. 또한, 개량한 힘, 내구성 및 생물 겸용성을 가진 각종 치과 급료 수지의 가용성은 그들의 신청 범위를 확장합니다. 치과 실험실과 진료소는 점점 높은 정확하고 참을성 있는 특정한 치과 제품을 일으키기 위하여 그들의 능력 때문에 중합체 근거한 인쇄 물자를 채택합니다. 저렴한 및 효율적인 치과 치료 솔루션의 성장 선호도는 세그먼트 지배력을 더 지원하는 것입니다. 또한, 수지 정립에 있는 지속적인 발전 및 개량한 물자 성과는 유럽의 맞은편에 채택을 강화하고 있습니다.

더 보기세라믹스 세그먼트는 2026년부터 2033년까지 8.7%의 가장 빠른 CAGR를 목격할 것으로 예상됩니다., 미적, 내구성 및 생체적합성 치과 복원 솔루션에 대한 수요 증가에 의해 구동. 세라믹 재료는 크라운, 브리지, 임플란트 및 천연 외관 및 우수한 기계적 특성으로 인해 유전 응용 분야에서 인기를 얻고 있습니다. 오래 지속되는 치과 치료를 위한 상승 선호도 및 개량된 심미적인 결과는 세라믹 근거한 3D 인쇄 물자의 encouraging 채택합니다. 세라믹 인쇄 기술의 발전은 높은 정밀도와 효율성을 가진 복잡한 치과 구조의 생산을 가능하게 합니다. 또한 고급 세라믹 재료의 연구 및 개발에 대한 투자 증가는 제조업체를위한 새로운 기회를 창출하고 있습니다. 디지털 치과 워크플로우의 성장 채택과 프리미엄 치과 치료에 대한 수요가 증가하는 것은 시장의 성장을 가속화합니다. 세라믹 가공 기술에 대한 개선과 생산 한계가 급속한 세그먼트 확장을 지원하는 것으로 예상됩니다.

- 이름 *기술 정보

기술의 기초에, 북아메리카 치과 3-Dimensional (3D) 인쇄 시장은 가벼운 치료, 분말 침대 융합 (PBF) 및 융합된 Deposition Modelling (FDM)로 분할됩니다. 더 보기Light Curing 세그먼트는 2025 년에 57.84%의 점유율을 가진 시장을 지배했습니다., 치과 모형, aligners, 크라운, 교량 및 외과 가이드 생성에 있는 그것의 광대한 신청에 owing. SLA 및 DLP와 같은 가벼운 치료 기술은 기존의 치과 제조 공정과 비교하여 우수한 표면 품질, 높은 정밀도 및 빠른 생산을 제공합니다. CAD/CAM 기술의 디지털 치과 솔루션 및 통합의 증가 채택은 세그먼트 성장을 지원합니다. 치과 전문가는 진보된 치과 수지 가공하고 높게 상세한 구조를 일으키기 위하여 그들의 능력 때문에 가벼운 치료 기술을 선호합니다. 또한, 맞춤형 치과 치료 및 빠른 회복 생산에 대한 수요가 증가하는 것은 실험실과 클리닉에 걸쳐 채택. 저렴하고 효율적인 빛 경화 프린터의 가용성은 더 많은 접근성을 확장. 인쇄 정확도와 속도 향상을 위해 치과 기술 회사에 의해 투자 증가 세그먼트 리더십 강화.

더 보기Powder Bed Fusion (PBF) 세그먼트는 2026에서 2033까지 9.4%의 가장 빠른 CAGR를 목격 할 것으로 예상됩니다., 임플란트, 프레임 워크 및 복잡한 prosthetic 구조와 같은 금속 기반 치과 응용 분야에서 채택 증가에 의해 구동. PBF 기술은 고급 소재를 사용하여 강력하고 내구성이 높은 맞춤형 치과 부품을 생산할 수 있습니다. 맞춤형 임플란트 솔루션과 정밀 치과 제조에 대한 수요가 커지고 있습니다. 또한, 금속 인쇄 기술에 있는 개선 및 치과 급료 분말의 증가한 가용성은 시장 확장을 지원합니다. 환자별 솔루션 및 고급 휴전 절차에 대한 놀라운 필요는 PBF 기술 제공 업체의 중요한 기회를 창출하고 있습니다. 또한, 치과 연구 및 개발 활동의 투자 증가는 예측 기간 도중 기술 채택을 강화할 것으로 예상됩니다.

북미 치과 3-Dimensional (3D) 인쇄 시장 지역 분석

북미 치과 3-Dimensional (3D) 인쇄 시장은 디지털 치과 워크플로우 채택, 고급 치과 기술 및 맞춤형 치과 솔루션을위한 수요가 증가하여 글로벌 치과 첨가제 제조 산업에 중요한 기여자를 유지하고 있습니다. 의료 인프라, 치과 기술 제공 업체의 강력한 존재 및 CAD / CAM 시스템의 광범위한 활용, 인트라매틱 스캐너 및 치과 실험실, 병원, 클리닉 및 학술 연구 기관에 걸쳐 첨가제 제조 기술에 이르기까지 지역 이점. 맞춤형 치과 치료, 정형 외과 정렬, 임플란트 계획 모델, 외과 가이드 및 prosthodontic 솔루션은 북미 전역의 시장 확장을 지원합니다. 또한 Biocompatible 재료, 자동화, 인공 지능 통합 및 디지털 치과 제조 공정의 발전은 지역에 걸쳐 치과 3D 프린팅 기술의 채택을 더욱 강화하고 있습니다.

미국 치과 3-Dimensional (3D) 인쇄 시장 통찰력

미국은 북미 치과 3-Dimensional (3D) 인쇄 시장을 가장 큰 수익 점유율로 지배62.74% 에서 2025디지털 치과 워크플로우, 고급 의료 인프라의 강력한 채택에 의해 지원, 치과 첨가제 제조 기술에 투자 증가. 치과의사, 치과의사, 치과의사, 치과의사, 치과의사, 치과의사, 교정사, 교정사, 외과의사, 치과의사 등 3D 프린팅 솔루션의 채택을 가속화하고 있습니다. 또한, CAD/CAM 시스템의 통합 증가, intraoral 스캐닝 기술, 그리고 진보된 치과 물자는 prosthodontics, 이식학, orthodontics 및 구두 & maxillofacial 수술 신청의 맞은편에 시장 성장을 강화하고 있습니다. 더 빠른 처리 계획, 개량한 정확도를 위한 성장하고, 개인화한 치과 절차는 미국 시장의 맞은편에 치과 3D 인쇄 채택합니다.

캐나다 치과 3-Dimensional (3D) 인쇄 시장 통찰력

캐나다 치과 3-Dimensional (3D) 인쇄 시장은 북미에서 가장 빠르게 성장하는 시장이 될 것으로 예상됩니다.2026년부터 2033년까지 8.3%의 CAGR, 디지털 치과의사 채택 증가에 의해 연료를 공급, 치과 의료 인프라의 상승 투자, 개인화 된 치과 치료 솔루션에 대한 수요 증가. 이 나라의 확장 치과 실험실 네트워크, CAD/CAM 기술의 사용 증가, 복원 및 임플란트 치과의 첨가제 제조의 성장 수용은 시장 확장을 지원하고있다. 치과 진료소와 실험실은 점점 주문을 받아서 만들어진 prosthetics, 크라운, 교량, orthodontic 장치 및 효율성을 개량하기 위하여 외과 계획 신청 및 처리 결과를 위한 3D 인쇄 해결책을 채택합니다. 또한 고급 치과 교육, 기술 중심 치료 접근 및 글로벌 치과 기술 제공 업체와의 협력에 초점을 맞추고 캐나다 전역의 치과 3D 프린팅 기술의 채택을 가속화합니다.

북미 치과 3-Dimensional (3D) 인쇄 시장 공유

치과 3-Dimensional (3D) 인쇄 산업은 주로 잘 설립 된 회사에 의해 주도됩니다.

- 3D 시스템 공사 (미국)

- Formlabs Inc. (미국)

- EnvisionTEC GmbH (독일)

- 데스크탑 금속, Inc. (미국)

- 탄소, Inc. (미국)

- EOS GmbH (독일)

- Renishaw plc (영국)

- Prodways 그룹 (프랑스)

- (주)스프린트레이

- Asiga (호주)

- Roland DG Corporation (일본)

- (주)씨소프트

- Align 기술, Inc. (미국)

- Ivoclar Vivadent AG (리히텐슈타인)

- Planmeca Oy (핀란드)

- SHINING 3D 테크 주식회사 (중국)

- Zortrax S.A. (폴란드)

- Anycubic Technology Co., Ltd. (중국)

- Ultimaker B.V. (네덜란드)

- Raise3D Technologies, Inc. (미국)

- GE 첨가제 (미국)

- Materialise NV 소개

- ExOne Company (미국)

- (주)넥사3D

- Voxeljet AG (독일)

- Kulzer GmbH (독일)

- 3Shape A/S (덴마크)

- Carestream 치과 LLC (미국)

- Formlabs 치과 (미국)

- Straumann 그룹 (스위스)

- BEGO GmbH & Co. KG (독일)

- Amann Girrbach AG (아스 트리아)

- W2P Engineering GmbH (독일)

- Rapid Shape GmbH (독일)

북미 치과 3-Dimensional (3D) 인쇄 시장의 최신 개발

- 2021 년 3 월, Stratasys Ltd., 폴리머 3D 프린팅 솔루션의 선도적 인 공급 업체 인 Stratasys는 J5 DentaJet 3D 프린터의 출시를 발표했습니다. 치과 실험실용으로 설계된 멀티 소재 치과 3D 프린팅 시스템. 이 시스템은 단일 인쇄 사이클에서 여러 재료를 사용하여 매우 상세한 치과 모델, 가이드 및 복원의 생산을 가능하게합니다. J5 DentaJet은 워크 플로우 효율성을 향상시키고 수동 처리 요구 사항을 줄이고 임플란트, 정형외트 및 prosthodontics와 같은 디지털 치과 응용 프로그램을 지원하며 치과 3D 프린팅 시장에서 Stratasys의 위치를 강화

- 4월 2022일, 3D 시스템은 NextDent 포트폴리오의 발전을 통해 치과 3D 프린팅 능력을 확장하여 생체적합성 치과 소재 및 디지털 제조 솔루션에 중점을 둡니다. 이 회사는 dentures, 외과 가이드, 정형 외과 모델 및 임시 회복을 포함한 응용 프로그램을 지원하는 차세대 재료 생태계를 강화했습니다. 이 개발은 더 빠른 생산과 맞춤형 환자 맞춤형 솔루션을 찾는 치과 실험실의 첨가제 제조 기술을 채택했습니다.

- Formlabs는 1월 2024일, Formlabs는 수지를 양수 시스템 및 우수한 치아 수지 솔루션을 도입하여 워크플로우 효율을 개선하고 높은 볼륨 치과 생산을 지원합니다. 수지 전달 시스템은 연속 인쇄 작업을 가능하게하면서 수지 교환 및 포장 폐기물을 줄이기 위해 설계되었으며 치과 실험실은 디지털 치과 워크플로우의 생산성과 확장성을 향상시킵니다.

- 4 월 2024에서 Formlabs는 이전 세대와 비교하여 훨씬 빠른 인쇄 속도를 제공하는 저력 디스플레이 (LFD) 인쇄 엔진을 특징으로하는 Form 4 Resin 3D 프린터를 출시했습니다. 이 시스템은 치과 전문 및 실험실을 사용하여 치과 부품, 모델, 가전 제품을 정확도 및 표면 품질을 유지하면서 효율적으로 생산합니다. 이 발사는 더 빠른, 높 정밀도 의자 및 실험실 근거한 치과 3D 인쇄 해결책을 향한 성장 이동을 강조했습니다

- 6 월 2024에서 3D 시스템은 명확한 치과 정렬 생산과 관련된 대규모 계약을 확보 한 후 치과 시장에서 주요 확장을 발표했습니다. 이 계약은 정형외과 응용 분야에 대한 직접 3D 프린팅 기술을 전진하고 차세대 치과 제조 솔루션의 상용화를 가속화 할 수있는 회사의 전략을 지원했습니다. 개발은 디지털 워크플로우와 첨가제 제조를 통해 생산된 맞춤형 교정 제품을 위한 수요를 반영

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

목차

1 서론

1.1 연구 목적

1.2 시장 정의

1.3 북미 치과용 3차원(3D) 프린팅 시장 개요

1.4 제한 사항

1.5 대상 시장

2 시장 세분화

2.1 대상 시장

2.2 지리적 범위

연구에 2.3년이 고려됨

2.4 통화 및 가격

2.5 DBMR TRIPOD 데이터 검증 모델

2.6 다변량 모델링

2.7 제품 수명 곡선

2.8 주요 여론 선도자와의 1차 인터뷰

2.9 DBMR 시장 위치 그리드

2.1 시장 적용 범위 그리드

2.11 공급업체 점유율 분석

2.12 2차 소스

2.13 가정

3 요약

4 프리미엄 인사이트

4.1 PESTEL 분석

4.2 포터의 5가지 힘

북미 치과 3차원(3D) 프린팅 시장의 5가지 규정

6 시장 개요

6.1 드라이버

6.1.1 치과 질환 유병률 증가

6.1.2 신제품 출시로 이어지는 제품 혁신

6.1.3 시장 참여자들이 취한 전략적 이니셔티브

6.1.4 치과 산업에서의 증가하는 응용 분야

6.2 제약

6.2.1 프린터의 높은 비용

6.2.2 기술 전문성 부족

6.3 기회

6.3.1 노령 인구 증가

6.3.2 전 세계적으로 증가하는 가처분 소득

6.3.3 치과의사 및 치과 시설의 증가

6.4 과제

6.4.1 기계적 특성 및 생체적합성에 대한 우려

6.4.2 개발도상국의 치과용 3D 프린팅 도입률 낮음

7 북미 치과 3차원(3D) 인쇄 시장, 제품별

7.1 개요

7.2 시스템

7.2.1 치과용 3D 프린터

7.2.1.1 데스크탑 3차원(3D) 프린터

7.2.1.2 산업용 3차원(3D) 프린터

7.2.2 치과 3D 스캐너

7.3 액세서리

8 북미 치과용 3차원(3D) 프린팅 시장, 재료별

8.1 개요

8.2 폴리머

8.2.1 수지

8.2.2 열가소성 플라스틱

8.2.2.1 폴리락트산(LPA)

8.2.2.2 아크릴로니트릴-부타디엔-스티렌 공중합체

8.2.2.3 폴리카보네이트

8.2.2.4 폴리아미드

8.2.3 기타 폴리머

8.3 금속

8.4 세라믹

8.4.1 알루미나

8.4.2 지르코니아

8.4.3 기타

8.5 플라스틱

8.6 기타

8.6.1 치과 복합소재

8.6.2 재료의 혼합

9 북미 치과 3차원(3D) 인쇄 시장, 기술별

9.1 개요

9.2 광 경화

9.2.1 디지털 광 처리(DLP)

9.2.2 입체석판술(SLA)

9.2.3 폴리젯(PJ)

9.3 파우더 베드 퓨전(PBF)

9.3.1 선택적 레이저 용융(SLM)

9.3.2 직접 금속 레이저 소결(DMLS)

9.3.3 선택적 레이저 소결(SLS)

9.3.4 전자빔 용융(EBM)

9.4 용융 증착 모델링(FDM)

10 북미 치과용 3차원(3D) 인쇄 시장, 응용 분야별

10.1 개요

10.2 보철학

10.2.1 크라운 및 브릿지 덴처

10.2.2 완전 의치

10.2.3 탈착식 부분 의치 틀니

10.3 임플란트학

10.3.1 수술 가이드

10.3.2 사용자 정의 트레이

10.4 교정학

10.5 구강악안면외과

10.5.1 수술용 임플란트

10.5.2 보철물

10.5.3 작업 모델

10.5.4 눈꺼풀 스플린트

10.6 기타

11 북미 치과 3차원(3D) 인쇄 시장, 최종 사용자별

11.1 개요

11.2 치과 연구소

11.3 치과 병원 및 진료소

11.4 학술 및 연구 기관

12 북미 치과 3차원(3D) 인쇄 시장, 유통 채널별

12.1 개요

12.2 제3자 유통업체

12.3 직접 입찰

13 북미 치과 3차원(3D) 인쇄 시장, 지역별

13.1 북미

13.1.1 미국

13.1.2 캐나다

13.1.3 멕시코

14 북미 치과 3차원(3D) 인쇄 시장: 회사 환경

14.1 회사 점유율 분석: 북미

15 SWOT 분석

16 회사 프로필

16.1 스트라타시스 주식회사

16.1.1 회사 스냅샷

16.1.2 수익 분석

16.1.3 회사 점유율 분석

16.1.4 제품 포트폴리오

16.1.5 최근 개발

16.2 3D 시스템즈 주식회사

16.2.1 회사 스냅샷

16.2.2 수익 분석

16.2.3 회사 점유율 분석

16.2.4 제품 포트폴리오

16.2.5 최근 개발

16.3 폼랩

16.3.1 회사 스냅샷

16.3.2 회사 점유율 분석

16.3.3 제품 포트폴리오

16.3.4 최근 개발

16.4 KULZAR GMBH (미쓰이 케미칼 주식회사의 자회사)

16.4.1 회사 스냅샷

16.4.2 수익 분석

16.4.3 회사 점유율 분석

16.4.4 제품 포트폴리오

16.4.5 최근 개발

16.5 카본 주식회사

16.5.1 회사 스냅샷

16.5.2 회사 점유율 분석

16.5.3 제품 포트폴리오

16.5.4 최근 개발

16.6 아시가

16.6.1 회사 스냅샷

16.6.2 제품 포트폴리오

16.6.3 최근 개발

16.7 베고(BEGO) 유한회사

16.7.1 회사 스냅샷

16.7.2 제품 포트폴리오

16.7.3 최근 개발

16.8 카리마

16.8.1 회사 스냅샷

16.8.2 제품 포트폴리오

16.8.3 최근 개발

16.9 덴츠플라이 시로나

16.9.1 회사 스냅샷

16.9.2 수익 분석

16.9.3 제품 포트폴리오

16.9.4 최근 개발

16.1 데스크탑 메탈 주식회사

16.10.1 회사 스냅샷

16.10.2 수익 분석

16.10.3 제품 포트폴리오

16.10.4 최근 개발

16.11 에틀링겐 세금 면제

16.11.1 회사 스냅샷

16.11.2 제품 포트폴리오

16.11.3 최근 개발

16.12 DMG 아메리카

16.12.1 회사 스냅샷

16.12.2 제품 포트폴리오

16.12.3 최근 개발

16.13 DWS 시스템

16.13.1 회사 스냅샷

16.13.2 제품 포트폴리오

16.13.3 최근 개발

16.14 이오스

16.14.1 회사 스냅샷

16.14.2 제품 포트폴리오

16.14.3 최근 개발

16.15 광동한방3D테크(주)

16.15.1 회사 스냅샷

16.15.2 제품 포트폴리오

16.15.3 최근 개발

16.16 인스티투트 스트라우만 AG

16.16.1 회사 스냅샷

16.16.2 수익 분석

16.16.3 제품 포트폴리오

16.16.4 최근 개발 사항

16.17 넥사3D

16.17.1 회사 스냅샷

16.17.2 제품 포트폴리오

16.17.3 최근 개발

16.18 플랜메카 오이

16.18.1 회사 스냅샷

16.18.2 제품 포트폴리오

16.18.3 최근 개발

16.19 프로드웨이스 테크

16.19.1 회사 스냅샷

16.19.2 수익 분석

16.19.3 제품 포트폴리오

16.19.4 최근 개발

16.2 래피드 셰이프 GMBH

16.20.1 회사 스냅샷

16.20.2 제품 포트폴리오

16.20.3 최근 개발

16.21 롤랜드 DG 코퍼레이션

16.21.1 회사 스냅샷

16.21.2 수익 분석

16.21.3 제품 포트폴리오

16.21.4 최근 개발

16.22 샤이닝 3D

16.22.1 회사 스냅샷

16.22.2 제품 포트폴리오

16.22.3 최근 개발

16.23 SLM 솔루션

16.23.1 회사 스냅샷

16.23.2 수익 분석

16.23.3 제품 포트폴리오

16.23.4 최근 개발

16.24 스프린트레이 주식회사

16.24.1 회사 스냅샷

16.24.2 제품 포트폴리오

16.24.3 최근 개발

16.25 트럼프

16.25.1 회사 스냅샷

16.25.2 제품 포트폴리오

16.25.3 최근 개발

16.26 조르트락스

16.26.1 회사 스냅샷

16.26.2 제품 포트폴리오

16.26.3 최근 개발

17 설문지

18 관련 보고서

표 목록

표 1 미국, EU, 호주의 3D 프린팅 비교

표 2 아래 언급된 표는 다양한 유형의 3D 프린터 비용을 보여줍니다.

표 3 북미 치과 3차원(3D) 인쇄 시장, 제품별, 2020-2029년(백만 달러)

표 4 북미 지역 치과 3차원(3D) 프린팅 시장 시스템, 지역별, 2020-2029년(백만 달러)

표 5 북미 치과용 3차원(3D) 프린팅 시장 시스템, 제품별, 2020-2029년(백만 달러)

표 6 북미 치과용 3D 프린터, 제품별 치과용 3차원(3D) 인쇄 시장, 2020-2029년(백만 달러)

표 7 북미 치과용 3D 프린터, 제품별 치과용 3차원(3D) 인쇄 시장, 2020-2029(단위)

표 8 북미 치과용 3차원(3D) 프린팅 시장의 액세서리, 지역별, 2020-2029년(백만 달러)

표 9 북미 치과 3차원(3D) 인쇄 시장, 재료별, 2020-2029년(백만 달러)

표 10 북미 지역별 치과용 3차원(3D) 인쇄 시장의 폴리머 시장, 지역별, 2020-2029년(백만 달러)

표 11 북미 치과용 3차원(3D) 인쇄 시장의 폴리머, 재료별, 2020-2029년(백만 달러)

표 12 북미 치과용 3차원(3D) 인쇄 시장의 열가소성 플라스틱, 재료별, 2020-2029년(백만 달러)

표 13 북미 치과용 3차원(3D) 인쇄 시장의 금속, 지역별, 2020-2029년(백만 달러)

표 14 지역별 치과용 3차원(3D) 프린팅 시장에서 북미 세라믹스, 2020-2029년(백만 달러)

표 15 북미 치과용 3차원(3D) 인쇄 시장의 세라믹, 재료별, 2020-2029년(백만 달러)

표 16 북미 지역 치과용 3차원(3D) 인쇄 플라스틱 시장, 지역별, 2020-2029년(백만 달러)

표 17 북미 기타 지역별 치과용 3차원(3D) 인쇄 시장, 2020-2029년(백만 달러)

표 18 북미 기타 치과용 3차원(3D) 인쇄 시장, 재료별, 2020-2029년(백만 달러)

표 19 북미 치과 3차원(3D) 인쇄 시장, 기술별, 2020-2029년(백만 달러)

표 20 북미 치과 3차원(3D) 인쇄 시장의 광중합, 지역별, 2020-2029년(백만 달러)

표 21 기술별 치과용 3차원(3D) 인쇄 시장의 북미 광중합, 2020-2029년(백만 달러)

표 22 지역별 치과용 3차원(3D) 프린팅 시장에서 북미 파우더 베드 퓨전(PBF) 시장, 2020-2029년(백만 달러)

표 23 기술별 치과용 3차원(3D) 프린팅 시장에서 북미 파우더 베드 퓨전(PBF), 2020-2029년(백만 달러)

표 24 북미 지역 치과용 3차원(3D) 프린팅 시장에서의 FDM(융합 증착 모델링) 시장, 지역별, 2020-2029년(백만 달러)

표 25 북미 치과 3차원(3D) 인쇄 시장, 응용 분야별, 2020-2029년(백만 달러)

표 26 북미 치과 보철학 3차원(3D) 프린팅 시장, 지역별, 2020-2029년(백만 달러)

표 27 북미 치과 보철학 3차원(3D) 프린팅 시장, 응용 분야별, 2020-2029년(백만 달러)

표 28 북미 임플란트 치과 3차원(3D) 프린팅 시장, 지역별, 2020-2029년(백만 달러)

표 29 북미 임플란트 치과 3차원(3D) 프린팅 시장, 응용 분야별, 2020-2029년(백만 달러)

표 30 북미 치과 교정용 3차원(3D) 프린팅 시장, 지역별, 2020-2029년(백만 달러)

표 31 북미 구강 및 악안면외과 치과 3차원(3D) 프린팅 시장, 지역별, 2020-2029년(백만 달러)

표 32 북미 구강 및 악안면외과 치과 3차원(3D) 프린팅 시장, 응용 분야별, 2020-2029년(백만 달러)

표 33 북미 기타 지역별 치과용 3차원(3D) 인쇄 시장, 2020-2029년(백만 달러)

표 34 북미 치과 3차원(3D) 인쇄 시장, 최종 사용자별, 2020-2029년(백만 달러)

표 35 지역별 치과 3차원(3D) 인쇄 시장의 북미 치과 연구소, 2020-2029년(백만 달러)

표 36 북미 치과 병원 및 진료소, 지역별 치과 3차원(3D) 인쇄 시장, 2020-2029년(백만 달러)

표 37 지역별 치과 3차원(3D) 프린팅 시장의 북미 학술 및 연구 기관, 2020-2029년(백만 달러)

표 38 북미 치과 3차원(3D) 인쇄 시장, 유통 채널별, 2020-2029년(백만 달러)

표 39 지역별 치과용 3차원(3D) 인쇄 시장의 북미 제3자 유통업체, 2020-2029년(백만 달러)

표 40 북미 지역별 치과 3차원(3D) 프린팅 시장 직접 입찰, 지역별, 2020-2029년(백만 달러)

표 41 북미 치과 3차원(3D) 인쇄 시장, 국가별, 2020-2029년(백만 달러)

표 42 북미 치과 3차원(3D) 인쇄 시장, 제품별, 2020-2029년(백만 달러)

표 43 북미 치과용 3차원(3D) 프린팅 시장 시스템, 제품별, 2020-2029년(백만 달러)

표 44 북미 치과용 3D 프린터, 제품별 치과용 3차원(3D) 인쇄 시장, 2020-2029년(백만 달러)

표 45 북미 치과용 3D 프린터, 제품별 치과용 3차원(3D) 인쇄 시장, 2020-2029(단위)

표 46 북미 치과 3차원(3D) 인쇄 시장, 재료별, 2020-2029년(백만 달러)

표 47 북미 치과용 3차원(3D) 인쇄 시장의 폴리머, 재료별, 2020-2029년(백만 달러)

표 48 북미 치과용 3차원(3D) 인쇄 시장의 열가소성 플라스틱, 재료별, 2020-2029년(백만 달러)

표 49 북미 치과용 3차원(3D) 인쇄 시장의 세라믹, 재료별, 2020-2029년(백만 달러)

표 50 북미 기타 치과용 3차원(3D) 프린팅 시장, 재료별, 2020-2029년(백만 달러)

표 51 북미 치과 3차원(3D) 인쇄 시장, 기술별, 2020-2029년(백만 달러)

표 52 기술별 치과용 3차원(3D) 인쇄 시장의 북미 광중합, 2020-2029년(백만 달러)

표 53 기술별 치과용 3차원(3D) 프린팅 시장에서 북미 파워 베드 퓨전(PBF), 2020-2029년(백만 달러)

표 54 북미 치과 3차원(3D) 인쇄 시장, 응용 분야별, 2020-2029년(백만 달러)

표 55 북미 치과 보철학 3차원(3D) 프린팅 시장, 응용 분야별, 2020-2029년(백만 달러)

표 56 북미 임플란트 치과 3차원(3D) 프린팅 시장, 응용 분야별, 2020-2029년(백만 달러)

표 57 북미 구강 및 악안면외과 치과 3차원(3D) 프린팅 시장, 응용 분야별, 2020-2029년(백만 달러)

표 58 북미 치과 3차원(3D) 인쇄 시장, 최종 사용자별, 2020-2029년(백만 달러)

표 59 북미 치과 3차원(3D) 인쇄 시장, 유통 채널별, 2020-2029년(백만 달러)

표 60 미국 치과 3차원(3D) 인쇄 시장, 제품별, 2020-2029년(백만 달러)

표 61 미국 치과용 3차원(3D) 인쇄 시장 시스템, 제품별, 2020-2029년(백만 달러)

표 62 미국 치과용 3D 프린터, 치과용 3차원(3D) 인쇄 시장, 제품별, 2020-2029년(백만 달러)

표 63 미국 치과용 3D 프린터, 치과용 3차원(3D) 인쇄 시장, 제품별, 2020-2029(단위)

표 64 미국 치과 3차원(3D) 인쇄 시장, 재료별, 2020-2029년(백만 달러)

표 65 미국 치과용 3차원(3D) 인쇄 시장의 폴리머, 재료별, 2020-2029년(백만 달러)

표 66 미국 치과용 3차원(3D) 인쇄 시장의 열가소성 플라스틱, 재료별, 2020-2029년(백만 달러)

표 67 2020-2029년 재료별 치과용 3차원(3D) 인쇄 시장의 미국 세라믹(백만 달러)

표 68 미국 기타 치과용 3차원(3D) 인쇄 시장, 재료별, 2020-2029년(백만 달러)

표 69 미국 치과 3차원(3D) 인쇄 시장, 기술별, 2020-2029년(백만 달러)

표 70 기술별 치과용 3차원(3D) 인쇄 시장의 미국 광중합, 2020-2029년(백만 달러)

표 71 기술별 치과용 3차원(3D) 프린팅 시장에서의 미국 파워 베드 퓨전(PBF), 2020-2029년(백만 달러)

표 72 미국 치과 3차원(3D) 인쇄 시장, 응용 분야별, 2020-2029년(백만 달러)

표 73 미국 치과 보철학 3차원(3D) 인쇄 시장, 응용 분야별, 2020-2029년(백만 달러)

표 74 미국 임플란트 치과 3차원(3D) 프린팅 시장, 응용 분야별, 2020-2029년(백만 달러)

표 75 미국 구강 및 악안면외과 치과 3차원(3D) 프린팅 시장, 응용 분야별, 2020-2029년(백만 달러)

표 76 미국 치과 3차원(3D) 인쇄 시장, 최종 사용자별, 2020-2029년(백만 달러)

표 77 미국 치과 3차원(3D) 인쇄 시장, 유통 채널별, 2020-2029년(백만 달러)

표 78 캐나다 치과 3차원(3D) 인쇄 시장, 제품별, 2020-2029년(백만 달러)

표 79 캐나다 치과용 3차원(3D) 인쇄 시장 시스템, 제품별, 2020-2029년(백만 달러)

표 80 캐나다 치과용 3D 프린터, 치과용 3차원(3D) 인쇄 시장, 제품별, 2020-2029년(백만 달러)

표 81 캐나다 치과용 3D 프린터, 치과용 3차원(3D) 인쇄 시장, 제품별, 2020-2029(단위)

표 82 캐나다 치과 3차원(3D) 인쇄 시장, 재료별, 2020-2029년(백만 달러)

표 83 캐나다 치과용 3차원(3D) 인쇄 시장의 폴리머, 재료별, 2020-2029년(백만 달러)

표 84 캐나다 치과용 3차원(3D) 인쇄 시장에서의 열가소성 플라스틱, 재료별, 2020-2029년(백만 달러)

표 85 캐나다 치과용 3차원(3D) 인쇄 시장의 세라믹, 재료별, 2020-2029년(백만 달러)

표 86 캐나다 기타 치과용 3차원(3D) 인쇄 시장, 재료별, 2020-2029년(백만 달러)

표 87 캐나다 치과 3차원(3D) 인쇄 시장, 기술별, 2020-2029년(백만 달러)

표 88 기술별 치과용 3차원(3D) 프린팅 시장에서의 캐나다 광중합, 2020-2029년(백만 달러)

표 89 기술별 치과용 3차원(3D) 프린팅 시장에서의 캐나다 파워 베드 퓨전(PBF), 2020-2029년(백만 달러)

표 90 캐나다 치과 3차원(3D) 인쇄 시장, 응용 분야별, 2020-2029년(백만 달러)

표 91 캐나다 치과 보철학 3차원(3D) 프린팅 시장, 응용 분야별, 2020-2029년(백만 달러)

표 92 캐나다 임플란트 치과 3차원(3D) 프린팅 시장, 응용 분야별, 2020-2029년(백만 달러)

표 93 캐나다 구강 및 악안면외과 치과 3차원(3D) 프린팅 시장, 응용 분야별, 2020-2029년(백만 달러)

표 94 캐나다 치과 3차원(3D) 인쇄 시장, 최종 사용자별, 2020-2029년(백만 달러)

표 95 캐나다 치과 3차원(3D) 인쇄 시장, 유통 채널별, 2020-2029년(백만 달러)

표 96 멕시코 치과 3차원(3D) 인쇄 시장, 제품별, 2020-2029년(백만 달러)

표 97 멕시코 시스템의 치과 3차원(3D) 인쇄 시장, 제품별, 2020-2029년(백만 달러)

표 98 멕시코 치과용 3D 프린터, 치과용 3차원(3D) 인쇄 시장, 제품별, 2020-2029년(백만 달러)

표 99 멕시코 치과용 3D 프린터, 제품별 치과용 3차원(3D) 인쇄 시장, 2020-2029(단위)

표 100 멕시코 치과 3차원(3D) 인쇄 시장, 재료별, 2020-2029년(백만 달러)

표 101 멕시코 치과용 3차원(3D) 인쇄 시장의 폴리머, 재료별, 2020-2029년(백만 달러)

표 102 멕시코 치과용 3차원(3D) 인쇄 시장에서의 열가소성 플라스틱, 재료별, 2020-2029년(백만 달러)

표 103 멕시코 치과용 3차원(3D) 인쇄 시장의 세라믹, 재료별, 2020-2029년(백만 달러)

표 104 멕시코 기타 치과용 3차원(3D) 인쇄 시장, 재료별, 2020-2029년(백만 달러)

표 105 멕시코 치과 3차원(3D) 인쇄 시장, 기술별, 2020-2029년(백만 달러)

표 106 멕시코 치과용 3차원(3D) 인쇄 시장의 광중합, 기술별, 2020-2029년(백만 달러)

표 107 멕시코 파워 베드 퓨전(PBF) 치과 3차원(3D) 프린팅 시장, 기술별, 2020-2029년(백만 달러)

표 108 멕시코 치과 3차원(3D) 인쇄 시장, 응용 분야별, 2020-2029년(백만 달러)

표 109 멕시코 치과 보철학 3차원(3D) 인쇄 시장, 응용 분야별, 2020-2029년(백만 달러)

표 110 멕시코 임플란트 치과 3차원(3D) 인쇄 시장, 응용 분야별, 2020-2029년(백만 달러)

표 111 멕시코 구강 및 악안면외과 치과 3차원(3D) 프린팅 시장, 응용 분야별, 2020-2029년(백만 달러)

표 112 멕시코 치과 3차원(3D) 인쇄 시장, 최종 사용자별, 2020-2029년(백만 달러)

표 113 멕시코 치과 3차원(3D) 인쇄 시장, 유통 채널별, 2020-2029년(백만 달러)

그림 목록

그림 1 북미 치과 3차원(3D) 인쇄 시장: 세분화

그림 2 북미 치과 3차원(3D) 인쇄 시장: 데이터 삼각 측량

그림 3 북미 치과 3차원(3D) 인쇄 시장: DROC 분석

그림 4 북미 치과 3차원(3D) 인쇄 시장: 북미 대 지역 시장 분석

그림 5 북미 치과 3차원(3D) 인쇄 시장: 회사 연구 분석

그림 6 북미 치과 3차원(3D) 인쇄 시장: 다변량 모델링

그림 7 북미 치과 3차원(3D) 인쇄 시장: 인터뷰 인구 통계

그림 8 북미 치과 3차원(3D) 인쇄 시장: DBMR 시장 위치 그리드

그림 9 북미 치과 3차원(3D) 인쇄 시장: 시장 응용 프로그램 적용 범위 그리드

그림 10 북미 치과 3차원(3D) 인쇄 시장: 공급업체 점유율 분석

그림 11 북미 치과 3차원(3D) 인쇄 시장: 세분화

그림 12 북미가 북미 치과 3차원(3D) 프린팅 시장을 지배할 것으로 예상되며 아시아 태평양 지역은 2022년~2029년 예측 기간 동안 가장 높은 CAGR로 성장하고 있습니다.

그림 13 치과 장애 유병률 증가와 신제품 출시로 이어지는 제품 혁신이 2022년~2029년 예측 기간 동안 북미 치과 3차원(3D) 프린팅 시장을 주도하고 있습니다.

그림 14 시스템 세그먼트는 2022년 및 2029년 북미 치과 3차원(3D) 프린팅 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

그림 15 북미 치과 3차원(3D) 인쇄 시장의 동인, 제약, 기회 및 과제

그림 16 그림 1: 미국에서 영구치 충치 유병률(%)

그림 17 북미 치과 3차원(3D) 인쇄 시장: 제품별, 2021년

그림 18 북미 치과 3차원(3D) 인쇄 시장: 제품별, 2022-2029년(백만 달러)

그림 19 북미 치과 3차원(3D) 인쇄 시장: 제품별, CAGR(2022-2029)

그림 20 북미 치과 3차원(3D) 인쇄 시장: 제품별, 수명선 곡선

그림 21 북미 치과 3차원(3D) 인쇄 시장: 재료별, 2021년

그림 22 북미 치과 3차원(3D) 인쇄 시장: 재료별, 2022-2029년(백만 달러)

그림 23 북미 치과 3차원(3D) 인쇄 시장: 재료별, CAGR(2022-2029)

그림 24 북미 치과 3차원(3D) 인쇄 시장: 재료별, 수명선 곡선

그림 25 북미 치과 3차원(3D) 인쇄 시장: 기술별, 2021년

그림 26 북미 치과 3차원(3D) 인쇄 시장: 기술별, 2022-2029년(백만 달러)

그림 27 북미 치과 3차원(3D) 인쇄 시장: 기술별, CAGR(2022-2029)

그림 28 북미 치과 3차원(3D) 인쇄 시장: 기술별, 수명선 곡선

그림 29 북미 치과 3차원(3D) 인쇄 시장: 응용 분야별, 2021년

그림 30 북미 치과 3차원(3D) 인쇄 시장: 응용 분야별, 2022-2029년(백만 달러)

그림 31 북미 치과 3차원(3D) 인쇄 시장: 응용 분야별, CAGR(2022-2029)

그림 32 북미 치과 3차원(3D) 인쇄 시장: 응용 분야별 수명선 곡선

그림 33 북미 치과 3차원(3D) 인쇄 시장: 최종 사용자별, 2021년

그림 34 북미 치과 3차원(3D) 인쇄 시장: 최종 사용자별, 2022-2029년(백만 달러)

그림 35 북미 치과 3차원(3D) 인쇄 시장: 최종 사용자별, CAGR(2022-2029)

그림 36 북미 치과 3차원(3D) 인쇄 시장: 최종 사용자별, 수명선 곡선

그림 37 북미 치과 3차원(3D) 인쇄 시장: 유통 채널별, 2021년

그림 38 북미 치과 3차원(3D) 인쇄 시장: 유통 채널별, 2022-2029년(백만 달러)

그림 39 북미 치과 3차원(3D) 인쇄 시장: 유통 채널별, CAGR(2022-2029)

그림 40 북미 치과 3차원(3D) 인쇄 시장: 유통 채널별, 수명선 곡선

그림 41 북미 치과 3차원(3D) 인쇄 시장: 스냅샷(2021)

그림 42 북미 치과 3차원(3D) 인쇄 시장: 국가별(2021년)

그림 43 북미 치과 3차원(3D) 인쇄 시장: 국가별(2022년 및 2029년)

그림 44 북미 치과 3차원(3D) 인쇄 시장: 국가별(2021년 및 2029년)

그림 45 북미 치과 3차원(3D) 인쇄 시장: 제품별(2022-2029)

그림 46 북미 치과 3차원(3D) 인쇄 시장: 회사 점유율 2021(%)

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.