North America Pipe Insulation Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

5.52 Billion

USD

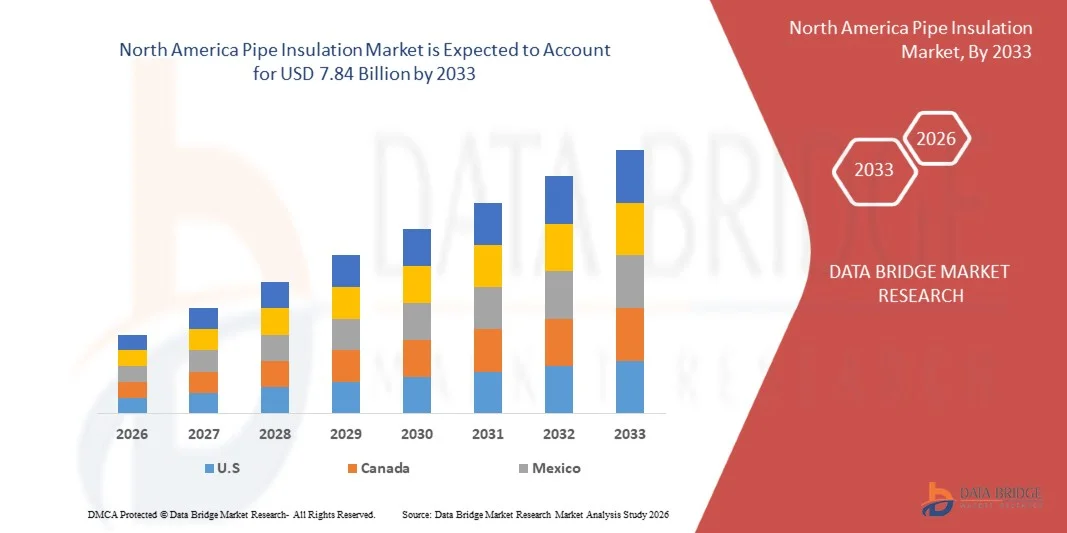

7.84 Billion

2025

2033

USD

5.52 Billion

USD

7.84 Billion

2025

2033

| 2026 –2033 | |

| USD 5.52 Billion | |

| USD 7.84 Billion | |

| % | |

|

북아메리카 관 절연제 시장 세그먼트, 제품 유형 (Rigid 절연제 제품, 돌 모직 절연제 덮개, 코팅 물자, 얇은 영화, 포장, 포일 및 다른 사람)에 의하여, 물자 유형 (Rockwool, 섬유유리, 폴리우레탄, Polystyrene, Polyolefin, 폴리프로필렌, 폴리탄산염, Polyvinyl 염화물, Urea 포름알데히드, 페놀 거품, 탄성 거품 및 다른 사람), 온도 (뜨거운 절연제 및 찬 절연제), 신청 (건축과 건축, 전자공학, 에너지, 산업, 산업 및 다른 사람), 2033년, 2033년, 2033년, 2033년, 2033년, 2033년, 2033년, 2033년, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 2033, 20

북아메리카 관 절연제시장 개요

북아메리카 관 절연제 시장은 평가되었습니다2025년 USD 5.52 억프로젝트미화 25억, 성장하는2026년부터 2033년까지 4.50%의 CAGR. 시장은 에너지 효율적인 인프라 수요 증가, HVAC 시스템의 채택, 산업, 상업 및 주거 분야의 열 효율에 중점을 둔 꾸준한 성장을 목격하고 있습니다. 건축 활동과 엄격한 에너지 보존 규칙을 확장하는 것은 전 세계 진보된 관 절연제 물자의 채택을 더 지원합니다.

응축, 부식 및 파이프 냉동을 방지하는 데 필요한 난방 및 냉각 시스템에 에너지 손실 감소에 대한 증가 초점은 고성능 단열 솔루션에 투자 할 수 있습니다. 섬유유리와 같은 물자 elastomeric 거품, 무기물 모직 및 폴리우레탄 거품은 그들의 우량한 열 및 청각적인 절연제 재산 때문에 뜻깊은 견인을 얻고 있습니다. 또한, 석유 및 가스 및 화학 가공 산업에 대한 신속한 산업화, 성장, 지속 가능한 빌딩 인프라의 상승 투자는 개발 및 신흥 경제에 걸쳐 파이프 단열 시스템의 배포를 가속화하고 있습니다.

주요 시장 동향 & 통찰력

- 미국은 상업용 건설, 석유 및 가스 인프라, 지구 에너지 시스템 및 산업 에너지 효율 현대화 프로젝트에서 강한 수요에 의해 지원되는 2025 년에 약 76.4%의 가장 큰 수익 점유율을 가진 북아메리카 관 절연제 시장을 지배했습니다.

- 캐나다는 2026년부터 2033년까지 약 5.9%의 CAGR를 기록하는 가장 빠르게 성장하는 지역이 될 것으로 예상됩니다. 성장은 녹색 건물 이니셔티브를 확장함으로써 구동되며, 지역 난방 인프라의 배포를 증가시키고, 콜드 체인 물류 및 에너지 효율적인 HVAC 시스템의 투자를 가속화합니다.

- 엄밀한 절연제 제품 세그먼트는 산업 배관 체계, 지구 난방 인프라 및 상업적인 HVAC 신청의 맞은편에 그것의 광대한 채택에 의해 2025년에 대략 34.6%의 가장 큰 시장 수익 몫을 붙였습니다. 이 제품은 우량한 열저항, 내구성 및 장기 에너지 손실을 최소화하면서 고압 산업 환경을 견딜 수있는 능력 때문에 널리 선호됩니다.

- 돌 모직 절연제 덮개 세그먼트는 북아메리카의 상업적인 건축과 산업 분야의 맞은편에 내화성과 환경에 지속 가능한 절연제 해결책을 위한 수요를 증가해서 2026년에서 2033년에 6.4%의 CAGR에 가장 빠른 성장을 기록하기 위하여 계획됩니다. 녹색 건물 혁신 프로그램 및 엄격한 화재 안전 규정에 대한 투자는 국가 전역의 세그먼트 확장을 가속화하고 있습니다.

- 섬유유리 세그먼트는 상업적인 건물, 산업 식물 및 지구 에너지 체계의 맞은편에 그것의 비용 효과, 높은 열 효율성 및 광대한 배치에 의해 모는 2025년에 대략 28.9%의 가장 큰 시장 수익 몫을 붙였습니다. 섬유유리 절연제 물자는 그들의 경량 구조, 내식성 및 뜨거운 찬 절연제 신청 둘 다에 있는 임명의 용이 때문에 광대하게 이용됩니다.

- Elastomeric Foam 세그먼트는 2026년부터 2033년까지 7.1%의 CAGR에 가장 빠른 성장을 등록하기 위해 프로젝트되었으며 HVAC, 냉동 및 제약 응용 분야에서 습기 방지 및 유연한 단열재에 대한 수요를 늘리고 있습니다. 에너지 효율적인 건물 및 콜드 체인 인프라 현대화 프로젝트의 채택은 북미 전역의 신속한 세그먼트 성장을 지원합니다.

- 뜨거운 절연제 세그먼트는 산업 제조, 지구 난방 시스템, 및 능률적인 열 보유 및 가공 온도 안정성을 요구하는 힘 세대 기능에서 강한 수요에 의해 모는 2025년에 대략 61.3%의 가장 큰 시장 수익 몫을 붙였습니다. 열 절연제 체계는 화학 가공 식물과 에너지 인프라의 맞은편에 널리 이용됩니다 열 손실 및 가동 효율성을 개량하기 위하여.

- 찬 절연제 세그먼트는 2026년에서 2033년까지 6.8%의 CAGR에 가장 빠른 성장을 기록하기 위하여 계획되고, 냉각 인프라, 약제 저온 저장 시설 및 북아메리카의 맞은편에 에너지 효율적인 HVAC 임명을 확장해서 모는. 식품 가공 및 온도 제어 물류에 대한 투자 증가는 향상된 응축 저항과 고급 냉방 시스템의 채택을 가속화하고 있습니다.

- 건물 및 건설 부문은 북미 전역의 에너지 효율적인 주거 및 상업용 인프라 프로젝트에 투자하여 2025 %의 약 31.7%의 가장 큰 시장 수익 점유율을 기록했습니다. 녹색 건물 표준 및 건물 에너지 성능 규정의 구현은 HVAC 및 배관 네트워크의 고급 파이프 단열 시스템에 대한 수요를 가속화하고 있습니다.

- 에너지 및 전력 부문은 2026에서 2033까지 7.3%의 CAGR에서 가장 빠른 성장을 등록하기 위해 계획되었으며, 지역 난방 네트워크의 현대화, 재생 에너지 인프라의 확장 및 열 전력 효율 개선 프로젝트에 투자를 증가시킵니다. 바이오매스 플랜트, 지열시설, 수소 인프라 프로젝트의 단열 배관 시스템 구축을 통해 북미 전역의 신속한 세그먼트 확장을 지원하고 있습니다.

시장 크기 & Forecast

- 시장 가치 (2025): USD 5.52 억

- 예상 시장 가치 (2033): USD 7.84 억

- 캐스트 CAGR (2026–2033): 4.50%

- 2025년에 지도 국가: 북아메리카

- 가장 빠른 성장 국가: Asia-Pacific

보고서 범위 및북아메리카 관 절연제 시장 세그먼트

|

관련 기사 |

북아메리카 관 열쇠 절연제시장 통찰력 |

|

Segments 적용 |

|

|

국가 덮음 |

북아메리카

|

|

핵심 시장 선수 |

·Owens 코닝(미국) |

|

시장 기회 |

• 에너지 효율적인 빌딩 인프라의 채택 • 산업 및 상업 HVAC 시스템의 투자 증가 |

|

Value 추가 데이터 Infosets |

시장 가치, 성장률, 세그먼트, 지리적 범위 및 주요 플레이어와 같은 시장 시나리오에 대한 통찰력 외에도 데이터 브리지 시장 연구에 의해 큐레이터 시장 보고서는 수입 수출 분석, 생산 능력 개요, 생산 소비 분석, 가격 추세 분석, 기후 변화 시나리오, 공급망 분석, 가치 사슬 분석, 원료/소비자 개요, 공급업체 선택, PESTLE 분석, 포터 분석, 규제 프레임 워크를 포함한다. |

북아메리카 관 절연제 시장 동향

동향: 에너지 효율성 건물 개조 및 진보된 산업 열 관리 체계의 상승 Adoption

에너지 효율, 내구성, 환경적 지속 가능한 열 단열 기술에 대한 수요 증가, 산업 제조 및 에너지 인프라 분야. 전통적인 절연 배관 시스템은 실질적으로 열 에너지 손실, 높은 운영 비용 및 증가 탄소 배출, encouraging 산업 및 건물 운영자가 향상된 열저항 및 습기 보호 기능을 갖춘 고급 단열 솔루션을 채택하기 위해.

현대 상업적인 건물에서는, 개발자는 점점 고성능 관 절연제 체계를 통합하고, 예를 들면 elastomeric 거품과 섬유유리 절연제를 위해, HVAC 효율성을 개량하고, 에너지 소비를 감소시키고, 녹색 건물 증명서 기준을 지원합니다. 산업 시설에서는, 이 절연제 체계는 가공 온도를 유지하기 위하여 넓게 배치되고, 응축을 방지하고, 화학 식물, 정유 공장 및 식품 가공 단위의 맞은편에 가동 신뢰성을 개량합니다.

북미 전역의 지구 에너지 인프라 및 에너지 효율적인 개조 프로그램의 급속 확장은 극한 환경 조건에서 작동 할 수있는 내구성과 내화 단열 시스템에 대한 수요가 증가합니다. 또한 제약 및 콜드 체인 물류 부문은 폴리 우레탄 및 미네랄 울 시스템과 같은 고급 파이프 단열 기술에 의존하기 때문에 온도 감지 작업에 정확한 온도 제어를 유지하기 위해 노력합니다. 미국과 캐나다 전역의 대규모 개조 프로젝트를 통해 업계의 검증을 강화하고 지속적인 운영 조건 하에서 거의 14~19%의 가열 및 냉각 에너지 손실의 감소를 입증 된 상용 인프라로 고급 파이프 단열재를 통합했습니다.

글로벌 북미 파이프 절연 시장 역학

주요 시장 운전사: 에너지 효율적인 인프라 및 산업 현대화에 있는 상승 투자

북미 전역의 산업 및 정부는 에너지 소비, 낮은 온실 가스 배출량을 줄이기 위해 규제 및 경제 압력을 증가시키고 인프라 효율성을 향상시킵니다. HVAC 체계, 산업 파이프라인 및 지구 난방 네트워크의 맞은편에 일어난 열 에너지의 큰 양은, 열 이동 손실을 최소화하고 체계 성과를 개량할 수 있는 진보된 관 절연제 기술을 위한 강한 수요를 창조하기 때문에, 통용됩니다.

석유 및 가스, 화학 가공, 식품 및 음료 및 전력 발생과 같은 산업은 점점 공정 안정성을 유지하기 위해 고급 단열 시스템을 배치하고 작업자의 안전을 개선하고 운영 에너지 비용을 절감합니다. 상업용 건물 운영자는 병원, 공항, 데이터 센터의 인스턴스를 위해 역동적 인 에너지 효율 표준 및 지속 가능성 목표를 준수하기 위해 적극적으로 업그레이드 단열 인프라입니다.

, 지구 에너지 통신수 및 저온 저장 기능은 에너지 집중적인 기후 통제 시스템에 의존을 감소시키는 동안 열 효율성을 개량하기 위하여 절연제 배치를 확장하고 있습니다. 2024년 텍사스와 온타리오에 있는 실제 인프라 현대화 프로젝트는 산업 증기로 고성능 관 절연제 체계를 통합하고 냉각한 물 네트워크는 지속적인 산업 가동 도중 가동 열 손실에서 약 11~17%의 감소를 증명했습니다.

Key Restraint/Challenge: 높은 물자 비용 및 복잡한 임명 필요조건

진보된 관 절연제 체계는 수시로 큰 산업 식물, 노후화 상업적인 건물 및 주문을 받아서 만들어진 절연제 디자인을 요구하는 복잡한 개조 프로젝트의 주위에 뜻깊은 물자 및 임명 비용을, 특히 포함합니다. 산업 운영을 중단하지 않고 기존의 단열 시스템을 대체하는 과정은 설치 과제를 만들고 소규모 산업 및 예산 민감한 인프라 프로젝트 중 채택을 제한하는 노동 비용을 증가시킵니다.

또한, 유리 섬유, 폴리 우레탄 폼 및 무기물 모직과 같은 원료의 변동 가격은 건설 및 산업 부문 전반에 대한 감당성 우려를 창출합니다. 엄격한 화재 안전, 환경 및 직업 안전 규정은 단열 제조 업체 및 계약자에 대한 인증 및 유지 보수 비용을 더 증가시킵니다. 대규모 개조 응용 분야에 대한 숙련 된 설치 전문가의 제한된 가용성은 이전 인프라 네트워크를 통해 신속한 시장 확장을 제한합니다.

상업 시설 벤치마킹 연구는 산업 증기 및 냉수 파이프라인을 개조하는 것을 나타냅니다. 예를 들어 미국 중서부 전역의 노후화 제조 공장에서는 단열 프로젝트 비용을 18 ~ 28% 정도 증가할 수 있습니다. 이 시스템은 요구 사항, 노동 강렬 및 가동 중단 고려 사항 때문에 새로운 건설 설치에 비해.

주요 시장 기회 : Green Building Infrastructure 및 Cold Chain Networks의 확장

현대 상업적인 건물, 산업 기능 및 온도 통제된 근수 체계는 점점 에너지 효율을 개량하고 지속 가능성 목표를 지원하는 진보된 열 절연제 기술을 요구합니다. 전통적인 배관 체계는 수시로 낮은 정비 필요조건 및 긴 가동 수명을 가진 튼튼한 절연제 물자를 위한 수요를 창조하는 과량 열전달 손실, 응축 대형 및 온도 불안정성을 경험합니다.

인프라 개발자 및 산업용 운영자는 점점 발전된 단열 시스템을 탐구하고 있습니다. HVAC 파이프라인, 냉동 시스템 및 지구 에너지 네트워크의 경우 에너지 보존을 개선하고 운영 비용을 절감하고 인프라 신뢰성을 향상시킵니다. 찬 사슬 근수 및 약제 저장 기능에서는, 온도 과민한 수송과 저장 체계를 위한 일어나는 수요는 습기 저항하는과 고성능 절연제 물자의 accelerating 채택입니다.

또한, 에어로젤 단열 기술 및 유연한 폼 기반 단열 시스템의 발전은 북미 전역의 재생 에너지, 의료 및 반도체 인프라 시장에서 열 효율 및 설치 유연성, 개방 기회를 개선하고 있습니다. 산업 시설 현대화 프로그램은 캘리포니아와 퀘벡 전역의 2025에서 실시되었으며, 업그레이드 된 파이프 단열 시스템을 중앙화 HVAC 및 공정 배관 네트워크로 통합 한 후 연간 에너지 소비량의 약 13 ~ 18%의 감소를보고했습니다.

북아메리카 관 절연제 시장 범위

시장은 제품 유형, 물자 유형, 온도 및 신청의 기초에 분류됩니다.

• 제품 유형에 의하여

제품 유형의 기초에, 북아메리카 관 절연제 시장은 엄밀한 절연제 제품, 돌 모직 절연제 덮개, 코팅 물자, 얇은 영화, 포장, 포일 및 다른 사람으로 구분됩니다. 엄밀한 절연제 제품 세그먼트는 산업 배관 체계, 지구 난방 인프라 및 상업적인 HVAC 신청의 맞은편에 그것의 광대한 채택에 의해 2025년에 대략 34.6%의 가장 큰 시장 수익 몫을 붙였습니다. 이 제품은 우량한 열저항, 내구성 및 장기 에너지 손실을 최소화하면서 고압 산업 환경을 견딜 수있는 능력 때문에 널리 선호됩니다.

돌 모직 절연제 덮개 세그먼트는 북아메리카의 상업적인 건축과 산업 분야의 맞은편에 내화성과 환경에 지속 가능한 절연제 해결책을 위한 수요를 증가해서 2026년에서 2033년에 6.4%의 CAGR에 가장 빠른 성장을 기록하기 위하여 계획됩니다. 녹색 건물 혁신 프로그램 및 엄격한 화재 안전 규정에 대한 투자는 세그먼트 확장 국가를 가속화하고 있습니다.

• 물자 유형에 의하여

물자 유형의 기초에, 북아메리카 관 절연제 시장은 Rockwool, 섬유유리, 폴리우레탄, Polystyrene, Polyolefin, 폴리프로필렌, 폴리탄산염, Polyvinyl 염화물, Urea 포름알데히드, 페놀 거품, 탄성 거품 및 다른 사람으로 구분됩니다. 섬유유리 세그먼트는 상업적인 건물, 산업 식물 및 지구 에너지 체계의 맞은편에 그것의 비용 효과, 높은 열 효율성 및 광대한 배치에 의해 모는 2025년에 대략 28.9%의 가장 큰 시장 수익 몫을 붙였습니다. 섬유유리 절연제 물자는 그들의 경량 구조, 내식성 및 뜨거운 찬 절연제 신청 둘 다에 있는 임명의 용이 때문에 광대하게 이용됩니다.

Elastomeric Foam 세그먼트는 2026년부터 2033년까지 7.1%의 CAGR에 가장 빠른 성장을 등록하기 위해 프로젝트되었으며 HVAC, 냉동 및 제약 응용 분야에서 습기 방지 및 유연한 단열재에 대한 수요를 늘리고 있습니다. 에너지 효율적인 건물 및 콜드 체인 인프라 현대화 프로젝트의 채택은 북미 전역의 신속한 세그먼트 성장을 지원합니다.

• 온도에 의하여

온도의 기초에, 북아메리카 관 절연제 시장은 뜨거운 절연제 및 찬 절연제로 분류됩니다. 뜨거운 절연제 세그먼트는 산업 제조, 지구 난방 시스템, 및 능률적인 열 보유 및 가공 온도 안정성을 요구하는 힘 세대 기능에서 강한 수요에 의해 모는 2025년에 대략 61.3%의 가장 큰 시장 수익 몫을 붙였습니다. 열 절연제 체계는 화학 가공 식물과 에너지 인프라의 맞은편에 널리 이용됩니다 열 손실 및 가동 효율성을 개량하기 위하여.

찬 절연제 세그먼트는 2026년에서 2033년까지 6.8%의 CAGR에 가장 빠른 성장을 기록하기 위하여 계획되고, 냉각 인프라, 약제 저온 저장 시설 및 북아메리카의 맞은편에 에너지 효율적인 HVAC 임명을 확장해서 모는. 식품 가공 및 온도 제어 물류에 대한 투자 증가는 향상된 응축 저항과 고급 냉방 시스템의 채택을 가속화하고 있습니다.

• 신청

신청의 기초에, 북아메리카 관 절연제 시장은 건물과 건축, 전자공학, 화학 공업, 에너지 및 힘, 기름 및 가스, 자동, 수송, 음식 및 음료 및 다른 사람으로 구분됩니다. 건물 및 건설 부문은 북미 전역의 에너지 효율적인 주거 및 상업용 인프라 프로젝트에 투자하여 2025 %의 약 31.7%의 가장 큰 시장 수익 점유율을 기록했습니다. 녹색 건물 표준 및 건물 에너지 성능 규정의 구현은 HVAC 및 배관 네트워크의 고급 파이프 단열 시스템에 대한 수요를 가속화하고 있습니다.

에너지 및 전력 부문은 2026에서 2033까지 7.3%의 CAGR에서 가장 빠른 성장을 등록하기 위해 계획되었으며, 지역 난방 네트워크의 현대화, 재생 에너지 인프라의 확장 및 열 전력 효율 개선 프로젝트에 투자를 증가시킵니다. 바이오매스 플랜트, 지열시설, 수소 인프라 프로젝트의 단열 배관 시스템 구축을 통해 북미 전역의 신속한 세그먼트 확장을 지원하고 있습니다.

북아메리카 관 절연제 시장 지역 분석

미국 북아메리카 관 절연제 시장 통찰력

미국 북아메리카 관 절연제 시장은 북아메리카 내의 2025년에 대략 76.4%의 가장 큰 수입 몫을 붙잡고, 에너지 효율적인 상업적인 인프라에 있는 상승 투자에 의해 연료를 공급하고 산업 배관 체계의 현대화 증가했습니다. 산업 및 건물 운영자는 점점 열 효율, 운영 비용 절감 및 고급 파이프 단열 솔루션의 채택을 통해 엄격한 에너지 보존 규정을 준수합니다. HVAC 최적화 및 지구 에너지 시스템에 대한 강한 수요와 결합 된 지속 가능한 건설 자재의 성장 선호도, 더 추진 시장 확장. 또한, 스마트 빌딩 기술과 고성능 단열재의 통합을 통해 의료 시설, 데이터 센터 및 제조 공장은 시장의 성장에 크게 기여하고 있습니다.

캐나다 북아메리카 관 절연제 시장 Insight

캐나다 북아메리카 관 절연제 시장은 2026년에서 2033년까지 뜻깊은 성장을 목격할 것으로 예상되고, 주거와 상업적인 분야의 맞은편에 에너지 효율적인 난방 및 냉각 장치를 위한 녹색 건물 인프라에 있는 투자 증가 및 일어나는 수요에 의해 몰아지는. 캐나다의 극한 기후 조건과 에너지 소비 감소에 강한 초점은 지구 난방, 냉각 및 산업 가공 신청을 위한 진보된 관 절연제 체계의 광대한 채택을 격려하고 있습니다. 공공 인프라 및 지속 가능한 건설 이니셔티브의 현대화와 결합 된 냉간 체인 물류 인프라의 성장 확장은 더 많은 시장 성장을 지원합니다. 또한 석유 및 가스 시설, 식품 가공 공장 및 의료 인프라를 통해 고성능 단열재의 배포를 증가시키고 국가 전역의 내구성 및 습기 방지 열 절연 솔루션에 대한 수요를 가속화하고 있습니다.

북아메리카 관 절연제 시장 점유율

북미 파이프 절연 산업은 주로 잘 설립 된 회사에 의해 주도됩니다 :

• Owens 코닝 (미국)

• 존스 맨빌 (미국)

• 특정 법인 (미국)

• Knauf 절연제, Inc. (미국)

• Raven Industries, Inc. (미국)

• Aspen Aerogels, Inc. (미국)

• 배포 국제, Inc. (미국)

• 미국, Inc. (미국)의 이상적인 제품

• Proto Corporation (캐나다)

• IIGM Corporation (미국)

• Fiberx 단열재 Inc. (캐나다)

• Firwin Corporation (캐나다)

• Bay Insulation Systems, Inc. (미국)

• Shannon Global Energy Solutions, Inc. (미국)

• Polyguard 제품, Inc. (미국)

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

목차

1 서론

1.1 연구 목적

1.2 시장 정의

1.3 북미 파이프 단열재 시장 개요

1.4 제한

1.5 대상 시장

2 시장 세분화

2.1 대상 시장

2.2 지리적 범위

연구에 2.3년이 고려됨

2.4 통화 및 가격

2.5 DBMR TRIPOD 데이터 검증 모델

2.6 기술 수명선 곡선

2.7 다변량 모델링

2.8 주요 여론 선도자와의 1차 인터뷰

2.9 DBMR 시장 위치 그리드

2.1 시장 적용 범위 그리드

2.11 DBMR 시장 도전 매트릭스

2.12 공급업체 점유율 분석

2.13 수입-수출 데이터

2.14 2차 소스

2.15 가정

3 요약

4가지 프리미엄 인사이트

5 시장 개요

5.1 드라이버

5.1.1 개발도상국의 건물 건설 증가

5.1.2 제조 현장에서의 열 손실 최소화

5.1.3 석유 및 가스 파이프라인을 절연하기 위한 규정 강화

5.1.4 선박으로 인한 해양 오염 증가로 인한 파이프라인을 통한 석유 공급 증가

5.1.5 현대 농업 방법의 발전으로 파이프 단열에 대한 수요 증가

5.2 제약

5.2.1 파이프 및 그 단열재의 시공으로 인한 환경 피해

5.2.2 석유 및 석유화학제품 및 화학제품의 절연재료를 통한 변질로 인한 화학구조의 변화

5.2.3 해양생물에 대한 부정적 영향

5.3 기회

5.3.1 아시아 태평양 지역의 석유화학 산업의 성장

5.3.2 식품 및 제약 산업의 기계 관리에 있어서 파이프 단열재의 활용

5.4 과제

5.4.1 파이프 내 단열재와 화학 물질의 반응으로 인한 화재 및 폭발

5.4.2 전기 추적 가열과 같은 대체품의 가용성

5.4.3 교체 시 비용이 많이 들고 시간 소모가 많음

6 북미 파이프 단열재 시장, 제품 유형별

6.1 개요

6.2 강성 단열 제품

6.2.1 경질 폼

6.2.2 유리섬유 커버

6.2.3 목재

6.2.4 기타

6.3 스톤울 단열재 커버

6.4 코팅재

6.5 박막

6.6 랩

6.7 포일

6.8 기타

7 북미 파이프 단열재 시장, 재료 유형별

7.1 개요

7.2 폴리우레탄

7.3 록울

7.4 유리섬유

7.5 폴리스티렌

7.5.1 발포 폴리스티렌

7.5.2 압출 폴리스티렌

7.6 폴리올레핀

7.7 폴리프로필렌

7.8 폴리카보네이트

7.9 폴리염화비닐

7.1 요소 포름알데히드

7.11 페놀폼

7.12 엘라스토머 폼

7.13 기타

8 북미 파이프 단열재 시장, 온도별

8.1 개요

8.2 차열성

8.3 열 절연

9 북미 파이프 단열재 시장, 응용 분야별

9.1 개요

9.2 석유 및 가스

9.2.1 최종 사용자별 석유 및 가스

9.2.1.1 오일

9.2.1.1.1 원유

9.2.1.1.2 석유화학

9.2.1.1.3 기타 원유 파생상품

9.2.1.2 가스

9.2.1.2.1 천연가스

9.2.1.2.2 합성가스

9.2.2 제품 유형별 석유 및 가스

9.2.2.1 강성 단열 제품

9.2.2.1.1 석유 및 가스, 강성 단열 제품

9.2.2.1.1.1 경질 폼

9.2.2.1.1.2 유리섬유 커버

9.2.2.1.1.3 나무

9.2.2.1.1.4 기타

9.2.2.2 스톤울 단열재 커버

9.2.2.3 코팅 재료

9.2.2.4 박막

9.2.2.5 랩

9.2.2.6 포일

9.2.2.7 기타

9.3 화학 산업

9.3.1 제품 유형별 화학 산업

9.3.1.1 강성 단열 제품

9.3.1.1.1 화학 산업, 강성 절연 제품

9.3.1.1.1.1 경질 폼

9.3.1.1.1.2 유리섬유 커버

9.3.1.1.1.3 나무

9.3.1.1.1.4 기타

9.3.1.2 스톤울 단열재 커버

9.3.1.3 코팅재

9.3.1.4 박막

9.3.1.5 랩

9.3.1.6 포일

9.3.1.7 기타

9.4 음식 및 음료

9.4.1 최종 사용자별 식품 및 음료

9.4.1.1 음료

9.4.1.1.1 알코올 음료

9.4.1.1.2 유제품

9.4.1.1.3 탄산 음료

9.4.1.1.4 주스 및 향미수

9.4.1.1.5 기타

9.4.1.2 음식

9.4.2 제품 유형별 식품 및 음료

9.4.2.1 강성 단열 제품

9.4.2.1.1 식품 및 음료, 단단한 단열 제품

9.4.2.1.1.1 경질 폼

9.4.2.1.1.2 유리섬유 커버

9.4.2.1.1.3 나무

9.4.2.1.1.4 기타

9.4.2.2 스톤울 단열재 커버

9.4.2.3 코팅 재료

9.4.2.4 박막

9.4.2.5 랩

9.4.2.6 포일

9.4.2.7 기타

9.5 건물 및 건설

9.5.1 최종 사용자에 의한 건물 및 건설

9.5.1.1 상업적

9.5.1.2 주거용

9.5.1.3 기관

9.5.1.4 인프라

9.5.2 제품 유형별 건물 및 건설

9.5.2.1 강성 단열 제품

9.5.2.1.1 건물 및 건설, 강성 단열재 제품 사용

9.5.2.1.1.1 경질 폼

9.5.2.1.1.2 유리섬유 커버

9.5.2.1.1.3 나무

9.5.2.1.1.4 기타

9.5.2.2 스톤울 단열재 커버

9.5.2.3 코팅 재료

9.5.2.4 박막

9.5.2.5 랩

9.5.2.6 포일

9.5.2.7 기타

9.6 에너지와 전력

9.6.1 제품 유형별 에너지 및 전력

9.6.1.1 강성 단열 제품

9.6.1.2 스톤울 단열재 커버

9.6.1.2.1 강성 절연 제품을 통한 에너지 및 전력

9.6.1.2.1.1 경질 폼

9.6.1.2.1.2 유리섬유 커버

9.6.1.2.1.3 나무

9.6.1.2.1.4 기타

9.6.1.3 코팅 재료

9.6.1.4 박막

9.6.1.5 랩

9.6.1.6 포일

9.6.1.7 기타

9.7 전자

9.7.1 제품 유형별 전자 제품

9.7.1.1 강성 단열 제품

9.7.1.1.1 전자제품, 강성 절연 제품

9.7.1.1.1.1 경질 폼

9.7.1.1.1.2 유리섬유 커버

9.7.1.1.1.3 나무

9.7.1.1.1.4 기타

9.7.1.2 스톤울 단열재 커버

9.7.1.3 코팅 재료

9.7.1.4 박막

9.7.1.5 랩

9.7.1.6 포일

9.7.1.7 기타

9.8 자동차

9.8.1 자동차, 최종 사용자

9.8.1.1 승용차

9.8.1.2 상업용 차량

9.8.1.3 농업 차량

9.8.1.4 기타

9.8.2 자동차, 제품 유형별

9.8.2.1 강성 단열 제품

9.8.2.1.1 자동차, 단단한 단열 제품

9.8.2.1.1.1 경질 폼

9.8.2.1.1.2 유리섬유 커버

9.8.2.1.1.3 나무

9.8.2.1.1.4 기타

9.8.2.2 스톤울 단열재 커버

9.8.2.3 코팅재

9.8.2.4 박막

9.8.2.5 랩

9.8.2.6 포일

9.8.2.7 기타

9.9 운송

9.9.1 최종 사용자에 의한 운송

9.9.1.1 철도

9.9.1.2 해양

9.9.1.3 기타

9.9.2 제품 유형별 운송

9.9.2.1 강성 단열 제품

9.9.2.1.1 단단한 단열 제품을 이용한 운송

9.9.2.1.1.1 경질 폼

9.9.2.1.1.2 유리섬유 커버

9.9.2.1.1.3 나무

9.9.2.1.1.4 기타

9.9.2.2 스톤울 단열재 커버

9.9.2.3 코팅 재료

9.9.2.4 박막

9.9.2.5 랩

9.9.2.6 포일

9.9.2.7 기타

9.1 기타

9.10.1 기타, 제품 유형별

9.10.1.1 강성 단열 제품

9.10.1.1.1 기타, 강성 단열 제품

9.10.1.1.1.1 경질 폼

9.10.1.1.1.2 유리섬유 커버

9.10.1.1.1.3 나무

9.10.1.1.1.4 기타

9.10.1.2 스톤울 단열재 커버

9.10.1.3 코팅 재료

9.10.1.4 박막

9.10.1.5 랩

9.10.1.6 포일

9.10.1.7 기타

10 북미 파이프 단열재 시장, 지리학별

10.1 북미

10.1.1 미국

10.1.2 캐나다

10.1.3 멕시코

11 북미 파이프 단열 시장, 회사 환경

11.1 회사 점유율 분석: 북미

11.2 합병 및 인수

11.3 확장

11.4 신제품 개발

12 SWOT 분석 및 DATABRIDGE 시장 조사 분석

12.1 SWOT 분석

12.2 DATA BRIDGE 시장 조사 분석

13 회사 프로필

13.1 생고뱅

13.1.1 회사 스냅샷

13.1.2 수익 분석

13.1.3 회사 점유율 분석

13.1.4 제품 포트폴리오

13.1.5 최근 개발

13.2 3M

13.2.1 회사 스냅샷

13.2.2 수익 분석

13.2.3 회사 점유율 분석

13.2.4 제품 포트폴리오

13.2.5 최근 개발

13.3 바스프 주식회사

13.3.1 회사 스냅샷

13.3.2 수익 분석

13.3.3 회사 점유율 분석

13.3.4 제품 포트폴리오

13.3.5 최근 개발

13.4 다우 이졸란

13.4.1 회사 스냅샷

13.4.2 수익 분석

13.4.3 회사 점유율 분석

13.4.4 제품 포트폴리오

13.4.5 최근 개발

13.5 헌츠먼 인터내셔널 유한회사.

13.5.1 회사 스냅샷

13.5.2 수익 분석

13.5.3 회사 점유율 분석

13.5.4 제품 포트폴리오

13.5.5 최근 개발

13.6 올 아메리칸 인슐레이션 서비스 주식회사

13.6.1 회사 스냅샷

13.6.2 서비스 포트폴리오

13.6.3 최근 개발

13.7 아르마셀

13.7.1 회사 스냅샷

13.7.2 수익 분석

13.7.3 제품 포트폴리오

13.7.4 최근 개발 사항

13.8 셀로폼 유한회사

13.8.1 회사 스냅샷

13.8.2 제품 포트폴리오

13.8.3 최근 개발 사항

13.9 상업용 열 솔루션 주식회사

13.9.1 회사 스냅샷

13.9.2 제품 포트폴리오

13.9.3 최근 개발

13.1 코베스트로 AG

13.10.1 회사 스냅샷

13.10.2 수익 분석

13.10.3 제품 포트폴리오

13.10.4 최근 개발

13.11 던모어

13.11.1 회사 스냅샷

13.11.2 제품 포트폴리오

13.11.3 최근 개발 사항

13.12 길슐레이트 인터내셔널 주식회사

13.12.1 회사 스냅샷

13.12.2 제품 포트폴리오

13.12.3 최근 개발 사항

13.13 그레이트 레이크스 섬유

13.13.1 회사 스냅샷

13.13.2 제품 포트폴리오

13.13.3 최근 개발 사항

13.14 걸프 쿨 써멀 팩토리 유한회사

13.14.1 회사 스냅샷

13.14.2 제품 포트폴리오

13.14.3 최근 개발

13.15 존스 맨빌

13.15.1 회사 스냅샷

13.15.2 제품 포트폴리오

13.15.3 최근 개발

13.16 킹스팬 그룹

13.16.1 회사 스냅샷

13.16.2 수익 분석

13.16.3 제품 포트폴리오

13.16.4 최근 개발 사항

13.17 크나우프 절연

13.17.1 회사 스냅샷

13.17.2 제품 포트폴리오

13.17.3 최근 개발 사항

13.18 리솔란테 케이플렉스 스파

13.18.1 회사 스냅샷

13.18.2 애플리케이션 포트폴리오

13.18.3 최근 개발

13.19 메이스 코팅 앤 인슐레이션 주식회사

13.19.1 회사 스냅샷

13.19.2 서비스 포트폴리오

13.19.3 최근 개발

13.2 NMC SA

13.20.1 회사 스냅샷

13.20.2 제품 포트폴리오

13.20.3 최근 개발 사항

13.21 오웬스 코닝

13.21.1 회사 스냅샷

13.21.2 수익 분석

13.21.3 제품 포트폴리오

13.21.4 최근 개발 사항

13.22 POLARCLAD 탱크 단열재

13.22.1 회사 스냅샷

13.22.2 제품 포트폴리오

13.22.3 최근 개발

13.23 뢰클링

13.23.1 회사 스냅샷

13.23.2 제품 포트폴리오

13.23.3 최근 개발

13.24 록울 인터내셔널 A/S

13.24.1 회사 스냅샷

13.24.2 수익 분석

13.24.3 제품 포트폴리오

13.24.4 최근 개발

13.25 시나박스

13.25.1 회사 스냅샷

13.25.2 제품 포트폴리오

13.25.3 최근 개발 사항

14 결론

15 설문지

16 관련 보고서

표 목록

표 1 튜브, 파이프 및 호스와 이에 따른 피팅(예: 조인트, 엘보, 플랜지)의 수입 데이터, 플라스틱으로 가공되지 않았거나 단순히 표면 가공되었거나 단순히 정사각형이나 직사각형으로 절단된 것(자체 접착 제품, 바닥, 벽 및 천장 덮개 제외) 3918호 및 멸균 수술 또는 치과용 접착 장벽; HS 코드: 39217(천 달러)

표 2 수출 데이터 튜브, 파이프 및 호스와 이에 따른 피팅, 예: 플라스틱으로 만든 조인트, 엘보, 플랜지, 미가공 또는 단순 표면 가공 또는 단순 정사각형 또는 직사각형으로 절단된 것(자체 접착 제품, 바닥, 벽 및 천장 덮개 제외) 3918호 및 멸균 수술 또는 치과용 접착 장벽; HS 코드: 3917(유로 천)

표 3 단열재 수입 증가율, 2014-2015 (%)

표 4 북미 파이프 단열재 시장, 유형별, 2018-2027(킬로톤)

표 5 지역별 파이프 단열재 시장에서 북미 경질 단열재 제품, 2018-2027(킬로톤)

표 6 북미 파이프 단열재 시장에서의 단단한 단열재 제품, 단단한 단열재 제품별, 2018-2027 (유로 천)

표 7 북미 스톤울 단열재 커버, 파이프 단열재 시장, 지역별, 2018-2027(유로 천)

표 8 지역별 파이프 단열재 시장의 북미 코팅재, 2018-2027 (유로 천)

표 9 북미 파이프 단열재 박막 시장, 지역별, 2018-2027 (유로 천)

표 10 북미 지역별 파이프 단열재 시장 랩, 2018-2027년(유로 천)

표 11 지역별 파이프 단열재 시장의 북미 포일 시장, 2018-2027(유로 천)

표 12 북미 기타 지역별 파이프 단열재 시장, 2018-2027 (유로 천)

표 13 북미 파이프 단열재 시장, 재료 유형별, 2018-2027(유로 천)

표 14 북미 파이프 단열재 시장에서의 폴리우레탄 소재 유형, 지역별, 2018-2027 (유로 천)

표 15 지역별 파이프 단열재 시장에서 북미 록울 소재 유형, 2018-2027(유로 천)

표 16 북미 파이프 단열재 시장에서의 유리 섬유 소재 유형, 지역별, 2018-2027 (유로 천)

표 17 지역별 파이프 단열재 시장에서 북미 폴리스티렌 소재 유형, 2018-2027(유로 천)

표 18 북미 파이프 단열재 폴리스티렌 시장, 폴리스티렌 재료 유형별, 2018-2027(유로 천)

표 19 지역별 파이프 단열재 시장에서 북미 폴리올레핀 소재 유형, 2018-2027(유로 천)

표 20 북미 파이프 단열재 시장의 폴리프로필렌 소재 유형, 지역별, 2018-2027 (유로 천)

표 21 북미 파이프 단열재 시장에서의 폴리카보네이트 소재 유형, 지역별, 2018-2027 (유로 천)

표 22 북미 파이프 단열재 시장에서의 폴리염화비닐 재료 유형, 지역별, 2018-2027 (유로 천)

표 23 북미 지역 파이프 단열재 시장에서의 요소 포름알데히드 재료 유형, 지역별, 2018-2027 (유로 천)

표 24 북미 페놀폼 소재 유형, 파이프 단열재 시장, 지역별, 2018-2027(유로 천)

표 25 북미 파이프 단열재 시장에서의 탄성 폼 소재 유형, 지역별, 2018-2027 (유로 천)

표 26 북미 기타 지역별 파이프 단열재 시장의 재료 유형, 2018-2027년(유로 천)

표 27 북미 파이프 단열재 시장, 온도별, 2018-2027(유로 천)

표 28 북미 지역별 파이프 단열재 시장의 냉간 단열재, 2018-2027년 지역별 (유로 천)

표 29 지역별 파이프 단열재 시장의 북미 열 단열재, 2018-2027(유로 천)

표 30 북미 파이프 단열재 시장, 응용 분야별, 2018-2027(유로 천)

표 31 지역별 파이프 단열 시장에서의 북미 석유 및 가스 응용 분야, 2018-2027(유로 천)

표 32 북미 석유 및 가스 파이프 단열 시장, 석유 및 가스 최종 사용자별, 2018-2027(유로 천)

표 33 북미 석유 및 가스 파이프 단열 시장, 석유 최종 사용자별, 2018-2027(유로 천)

표 34 북미 석유 및 가스 파이프 단열 시장, 가스 최종 사용자별, 2018-2027(유로 천)

표 35 북미 석유 및 가스 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 36 북미 석유 및 가스 파이프 단열 시장, 강성 단열 제품별, 2018-2027(유로 천)

표 37 지역별 파이프 단열 시장에서의 북미 화학 산업 응용 분야, 2018-2027 (유로 천)

표 38 북미 파이프 단열재 시장의 화학 산업, 제품 유형별, 2018-2027(유로 천)

표 39 파이프 단열 시장에서 북미 화학 산업, 강성 단열 제품별, 2018-2027(유로 천)

표 40 북미 파이프 단열재 시장의 식품 및 음료 응용 분야, 지역별, 2018-2027(유로 천)

표 41 북미 파이프 단열재 시장의 식품 및 음료, 식품 및 음료 최종 사용자별, 2018-2027(유로 천)

표 42 북미 파이프 단열재 식품 및 음료 시장, 음료 최종 사용자별, 2018-2027(유로 천)

표 43 북미 파이프 단열재 시장 식품 및 음료, 제품 유형별, 2018-2027(유로 천)

표 44 북미 파이프 단열재 시장 식품 및 음료, 강성 단열재 제품별, 2018-2027(유로 천)

표 45 북미 건물 및 건설 파이프 단열재 시장의 지역별 적용, 2018-2027(유로 천)

표 46 북미 건물 및 건설 파이프 단열 시장, 건물 및 건설 최종 사용자별, 2018-2027(유로 천)

표 47 북미 건물 및 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 48 북미 건물 및 파이프 단열재 시장, 강성 단열재 제품별, 2018-2027(유로 천)

표 49 지역별 파이프 단열재 시장에서의 북미 에너지 및 전력 응용 분야, 2018-2027(유로 천)

표 50 북미 에너지 및 전력 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 51 북미 에너지 및 전력 파이프 단열 시장, 강성 단열 제품별, 2018-2027(유로 천)

표 52 북미 파이프 단열재 시장에서의 전자 응용 분야, 지역별, 2018-2027 (유로 천)

표 53 북미 전자 파이프 단열 시장, 제품 유형별, 2018-2027(유로 천)

표 54 북미 전자 파이프 단열 시장, 강성 단열 제품별, 2018-2027(유로 천)

표 55 북미 자동차 파이프 단열재 시장 적용, 지역별, 2018-2027 (유로 천)

표 56 자동차 최종 사용자별 북미 자동차 파이프 단열 시장, 2018-2027(유로 천)

표 57 북미 자동차 파이프 단열 시장, 제품 유형별, 2018-2027(유로 천)

표 58 북미 자동차 파이프 단열 시장, 강성 단열 제품별, 2018-2027(유로 천)

표 59 2018-2027년 지역별 파이프 단열 시장에서의 북미 운송 응용 분야(유로 천)

표 60 북미 파이프 단열재 시장의 운송, 운송 최종 사용자별, 2018-2027(유로 천)

표 61 북미 파이프 단열재 시장 운송, 제품 유형별, 2018-2027(유로 천)

표 62 북미 파이프 단열재 시장 운송, 강성 단열재 제품별, 2018-2027(유로 천)

표 63 북미 기타 지역별 파이프 단열재 시장의 응용 분야, 2018-2027 (유로 천)

표 64 북미 기타 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 65 북미 기타 파이프 단열재 시장, 강성 단열재 제품별, 2018-2027(유로 천)

표 66 북미 파이프 단열재 시장, 국가별, 2018-2027 (유로 천)

표 67 북미 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 68 북미 파이프 단열재 시장에서의 견고한 단열재 제품, 제품 유형별, 2018-2027(유로 천)

표 69 북미 파이프 단열재 시장, 재료 유형별, 2018-2027(유로 천)

표 70 북미 파이프 단열재 폴리스티렌 시장, 폴리스티렌 재료 유형별, 2018-2027(유로 천)

표 71 북미 파이프 단열재 시장, 온도별, 2018-2027(유로 천)

표 72 북미 파이프 단열재 시장, 응용 분야별, 2018-2027(유로 천)

표 73 북미 건물 및 건설 파이프 단열 시장, 건물 및 건설 최종 사용자별, 2018-2027(유로 천)

표 74 북미 건물 및 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 75 북미 건물 및 파이프 단열재 시장, 강성 단열재 제품별, 2018-2027(유로 천)

표 76 북미 전자제품 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 77 북미 전자 파이프 단열 시장, 강성 단열 제품별, 2018-2027(유로 천)

표 78 북미 파이프 단열재 시장의 화학 산업, 제품 유형별, 2018-2027(유로 천)

표 79 파이프 단열 시장에서 북미 화학 산업, 강성 단열 제품별, 2018-2027(유로 천)

표 80 북미 에너지 및 전력 파이프 단열 시장, 제품 유형별, 2018-2027(유로 천)

표 81 북미 에너지 및 파이프 단열재 시장의 전력, 강성 단열재 제품별, 2018-2027(유로 천)

표 82 북미 석유 및 가스 파이프 단열 시장, 석유 및 가스 최종 사용자별, 2018-2027(유로 천)

표 83 북미 오일 파이프 단열 시장, 오일 최종 사용자별, 2018-2027(유로 천)

표 84 북미 가스 파이프 단열 시장, 가스 최종 사용자별, 2018-2027(유로 천)

표 85 북미 석유 및 가스 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 86 북미 석유 및 가스 파이프 단열 시장, 강성 단열 제품별, 2018-2027(유로 천)

표 87 자동차 최종 사용자별 북미 자동차 파이프 단열 시장, 2018-2027(유로 천)

표 88 북미 자동차 파이프 단열 시장, 제품 유형별, 2018-2027(유로 천)

표 89 북미 자동차 파이프 단열 시장, 강성 단열 제품별, 2018-2027(유로 천)

표 90 북미 파이프 단열재 시장의 운송, 운송 최종 사용자별, 2018-2027(유로 천)

표 91 북미 파이프 단열재 시장 운송, 제품 유형별, 2018-2027(유로 천)

표 92 북미 파이프 단열재 시장 운송, 강성 단열재 제품별, 2018-2027(유로 천)

표 93 북미 파이프 단열재 시장의 식품 및 음료, 식품 및 음료 최종 사용자별, 2018-2027(유로 천)

표 94 북미 파이프 단열재 식품 및 음료 시장, 음료 최종 사용자별, 2018-2027(유로 천)

표 95 북미 식품 및 음료 파이프 단열 시장, 제품 유형별, 2018-2027(유로 천)

표 96 북미 파이프 단열재 시장 식품 및 음료, 강성 단열재 제품별, 2018-2027(유로 천)

표 97 북미 기타 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 98 북미 기타 파이프 단열재 시장, 강성 단열재 제품별, 2018-2027(유로 천)

표 99 미국 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 100 미국 파이프 단열재 시장의 강성 단열재 제품, 제품 유형별, 2018-2027(유로 천)

표 101 미국 파이프 단열재 시장, 재료 유형별, 2018-2027(유로 천)

표 102 미국 폴리스티렌 파이프 단열재 시장, 폴리스티렌 재료 유형별, 2018-2027(유로 천)

표 103 미국 파이프 단열재 시장, 온도별, 2018-2027(유로 천)

표 104 미국 파이프 단열재 시장, 응용 분야별, 2018-2027(유로 천)

표 105 미국 건물 및 건설 파이프 단열재 시장, 건물 및 건설 최종 사용자별, 2018-2027(유로 천)

표 106 미국 건물 및 건설 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 107 미국 건물 및 파이프 단열재 시장, 강성 단열재 제품별, 2018-2027(유로 천)

표 108 파이프 단열재 시장의 미국 전자 제품, 제품 유형별, 2018-2027(유로 천)

표 109 파이프 단열재 시장에서의 미국 전자 제품, 강성 단열재 제품별, 2018-2027 (유로 천)

표 110 파이프 단열재 시장의 미국 화학 산업, 제품 유형별, 2018-2027(유로 천)

표 111 파이프 단열재 시장에서의 미국 화학 산업, 강성 단열재 제품별, 2018-2027(유로 천)

표 112 파이프 단열재 시장의 미국 에너지 및 전력, 제품 유형별, 2018-2027(유로 천)

표 113 파이프 단열재 시장의 미국 에너지 및 전력, 강성 단열재 제품별, 2018-2027(유로 천)

표 114 미국 석유 및 가스 파이프 단열 시장, 석유 및 가스 최종 사용자별, 2018-2027(유로 천)

표 115 미국 석유 파이프 단열 시장, 석유 최종 사용자별, 2018-2027(유로 천)

표 116 미국 가스 파이프 단열 시장, 가스 최종 사용자별, 2018-2027(유로 천)

표 117 미국 석유 및 가스 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 118 미국 석유 및 가스 파이프 단열 시장, 강성 단열 제품별, 2018-2027(유로 천)

표 119 자동차 최종 사용자별 파이프 단열재 시장, 미국 자동차, 2018-2027(유로 천)

표 120 미국 자동차 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 121 미국 자동차 파이프 단열 시장, 강성 단열 제품별, 2018-2027(유로 천)

표 122 미국 파이프 단열재 시장의 운송, 운송 최종 사용자별, 2018-2027(유로 천)

표 123 파이프 단열재 시장의 미국 운송, 제품 유형별, 2018-2027(유로 천)

표 124 미국 파이프 단열재 시장의 운송, 강성 단열재 제품별, 2018-2027(유로 천)

표 125 미국 식품 및 음료 파이프 단열 시장, 식품 및 음료 최종 사용자별, 2018-2027(유로 천)

표 126 파이프 단열재 시장의 미국 식품 및 음료, 음료 최종 사용자별, 2018-2027(유로 천)

표 127 파이프 단열재 시장의 미국 식품 및 음료, 제품 유형별, 2018-2027(유로 천)

표 128 미국 파이프 단열재 시장의 식품 및 음료, 강성 단열재 제품별, 2018-2027(유로 천)

표 129 파이프 단열재 시장의 미국 기타 업체, 제품 유형별, 2018-2027(유로 천)

표 130 파이프 단열재 시장의 미국 기타 기업, 강성 단열재 제품별, 2018-2027(유로 천)

표 131 캐나다 파이프 단열재 시장, 제품 유형별, 2018-2027(톤)

표 132 캐나다 파이프 단열재 시장에서의 경질 단열재 제품, 제품 유형별, 2018-2027(유로 천)

표 133 캐나다 파이프 단열재 시장, 재료 유형별, 2018-2027(유로 천)

표 134 캐나다 폴리스티렌 파이프 단열재 시장, 폴리스티렌 재료 유형별, 2018-2027(유로 천)

표 135 캐나다 파이프 단열재 시장, 온도별, 2018-2027(유로 천)

표 136 캐나다 파이프 단열재 시장, 응용 분야별, 2018-2027(유로 천)

표 137 캐나다 건물 및 건설 파이프 단열재 시장, 건물 및 건설 최종 사용자별, 2018-2027(유로 천)

표 138 캐나다 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 139 캐나다 파이프 단열재 시장, 강성 단열재 제품별, 2018-2027(유로 천)

표 140 캐나다 전자제품 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 141 파이프 단열 시장에서의 캐나다 전자 제품, 강성 단열 제품별, 2018-2027 (유로 천)

표 142 파이프 단열재 시장에서의 캐나다 화학 산업, 제품 유형별, 2018-2027(유로 천)

표 143 파이프 단열 시장에서의 캐나다 화학 산업, 강성 단열 제품별, 2018-2027 (유로 천)

표 144 캐나다 에너지 및 전력 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 145 캐나다 에너지 및 파이프 단열재 시장의 전력, 강성 단열재 제품별, 2018-2027(유로 천)

표 146 캐나다 석유 및 가스 파이프 단열 시장, 석유 및 가스 최종 사용자별, 2018-2027(유로 천)

표 147 캐나다 오일 파이프 단열 시장, 오일 최종 사용자별, 2018-2027(유로 천)

표 148 캐나다 가스 파이프 단열 시장, 가스 최종 사용자별, 2018-2027(유로 천)

표 149 캐나다 석유 및 가스 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 150 캐나다 석유 및 가스 파이프 단열 시장, 강성 단열 제품별, 2018-2027(유로 천)

표 151 자동차 최종 사용자별 캐나다 자동차 파이프 단열 시장, 2018-2027(유로 천)

표 152 캐나다 자동차 파이프 단열 시장, 제품 유형별, 2018-2027(유로 천)

표 153 캐나다 자동차 파이프 단열 시장, 강성 단열 제품별, 2018-2027(유로 천)

표 154 파이프 단열재 시장에서의 캐나다 운송, 운송 최종 사용자별, 2018-2027(유로 천)

표 155 캐나다 파이프 단열재 시장의 운송, 제품 유형별, 2018-2027(유로 천)

표 156 파이프 단열재 시장에서의 캐나다 운송, 강성 단열재 제품별, 2018-2027 (유로 천)

표 157 캐나다 파이프 단열재 시장의 식품 및 음료, 식품 및 음료 최종 사용자별, 2018-2027(유로 천)

표 158 파이프 단열재 시장의 캐나다 식품 및 음료, 음료 최종 사용자별, 2018-2027(유로 천)

표 159 캐나다 파이프 단열재 시장의 식품 및 음료, 제품 유형별, 2018-2027(유로 천)

표 160 캐나다 파이프 단열재 시장의 식품 및 음료, 강성 단열재 제품별, 2018-2027(유로 천)

표 161 캐나다 기타 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 162 파이프 단열재 시장의 캐나다 기타 국가, 강성 단열재 제품별, 2018-2027(유로 천)

표 163 멕시코 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 164 멕시코 파이프 단열재 시장의 경질 단열재 제품, 제품 유형별, 2018-2027(유로 천)

표 165 멕시코 파이프 단열재 시장, 재료 유형별, 2018-2027(유로 천)

표 166 멕시코 폴리스티렌 파이프 단열재 시장, 폴리스티렌 재료 유형별, 2018-2027(유로 천)

표 167 멕시코 파이프 단열재 시장, 온도별, 2018-2027(유로 천)

표 168 멕시코 파이프 단열재 시장, 응용 분야별, 2018-2027(유로 천)

표 169 멕시코 건물 및 건설 파이프 단열재 시장, 건물 및 건설 최종 사용자별, 2018-2027(유로 천)

표 170 멕시코 파이프 단열재 시장 건설 및 시공, 제품 유형별, 2018-2027(유로 천)

표 171 멕시코 파이프 단열재 시장, 강성 단열재 제품별, 2018-2027(유로 천)

표 172 멕시코 파이프 단열재 시장의 전자 제품, 제품 유형별, 2018-2027(유로 천)

표 173 멕시코 파이프 단열재 시장의 전자 제품, 강성 단열재 제품별, 2018-2027(유로 천)

표 174 멕시코 파이프 단열재 시장의 화학 산업, 제품 유형별, 2018-2027(유로 천)

표 175 멕시코 파이프 단열재 시장의 화학 산업, 강성 단열재 제품별, 2018-2027(유로 천)

표 176 멕시코 에너지 및 전력 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 177 멕시코 파이프 단열재 시장의 에너지 및 전력, 강성 단열재 제품별, 2018-2027(유로 천)

표 178 멕시코 석유 및 가스 파이프 단열 시장, 석유 및 가스 최종 사용자별, 2018-2027(유로 천)

표 179 멕시코 오일 파이프 단열 시장, 오일 최종 사용자별, 2018-2027(유로 천)

표 180 멕시코 가스 파이프 단열 시장, 가스 최종 사용자별, 2018-2027(유로 천)

표 181 멕시코 석유 및 가스 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 182 멕시코 석유 및 가스 파이프 단열 시장, 강성 단열 제품별, 2018-2027(유로 천)

표 183 자동차 최종 사용자별 파이프 단열 시장에서의 멕시코 자동차, 2018-2027(유로 천)

표 184 멕시코 자동차 파이프 단열 시장, 제품 유형별, 2018-2027(유로 천)

표 185 멕시코 자동차 파이프 단열 시장, 강성 단열 제품별, 2018-2027(유로 천)

표 186 멕시코 파이프 단열재 시장의 운송, 운송 최종 사용자별, 2018-2027(유로 천)

표 187 멕시코 파이프 단열재 시장 운송, 제품 유형별, 2018-2027(유로 천)

표 188 멕시코 파이프 단열재 시장의 운송, 강성 단열재 제품별, 2018-2027(유로 천)

표 189 멕시코 파이프 단열재 시장의 식품 및 음료, 식품 및 음료 최종 사용자별, 2018-2027(유로 천)

표 190 멕시코 파이프 단열재 시장의 식음료, 음료 최종 사용자별, 2018-2027(유로 천)

표 191 멕시코 파이프 단열재 시장 식품 및 음료, 제품 유형별, 2018-2027(유로 천)

표 192 멕시코 파이프 단열재 시장의 식품 및 음료, 강성 단열재 제품별, 2018-2027(유로 천)

표 193 멕시코 기타 파이프 단열재 시장, 제품 유형별, 2018-2027(유로 천)

표 194 멕시코 기타 파이프 단열재 시장, 강성 단열재 제품별, 2018-2027(유로 천)

그림 목록

그림 1 북미 파이프 단열재 시장: 세분화

그림 2 북미 파이프 단열재 시장: 데이터 삼각 측량

그림 3 북미 파이프 단열재 시장: DROC 분석

그림 4 북미 파이프 단열 시장: 북미 대 지역 시장 분석

그림 5 북미 파이프 단열 시장: 회사 연구 분석

그림 6 북미 파이프 단열 시장: 기술 수명선 곡선

그림 7 북미 파이프 단열 시장: 인터뷰 인구 통계

그림 8 북미 파이프 단열재 시장: DBMR 시장 위치 그리드

그림 9 북미 파이프 단열재 시장: 시장 적용 범위 그리드

그림 10 북미 파이프 단열재 시장: 시장 과제 매트릭스

그림 11 북미 파이프 단열재 시장: 공급업체 점유율 분석

그림 12 북미 파이프 단열재 시장: 세분화

그림 13 급속한 산업화가 2020-2027년 예측 기간 동안 북미 파이프 단열 시장을 주도하고 있습니다.

그림 14 견고한 단열재 제품은 2020년 및 2027년에 북미 파이프 단열재 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

그림 15 북미 파이프 단열재 시장의 동인, 제약, 기회 및 과제

그림 16 북미 파이프 단열재 시장: 제품 유형별, 2019년

그림 17 북미 파이프 단열재 시장: 재료 유형별, 2019

그림 18 북미 파이프 단열재 시장: 온도별, 2019년

그림 19 북미 파이프 단열재 시장: 응용 분야별, 2019

그림 20 북미 파이프 단열재 시장: 스냅샷(2019)

그림 21 북미 파이프 단열재 시장 : 국가별 (2019)

그림 22 북미 파이프 단열재 시장: 국가별(2020년 및 2027년)

그림 23 북미 파이프 단열재 시장: 국가별(2019년 및 2027년)

그림 24 제품 유형별 북미 파이프 단열재 시장(2020-2027)

그림 25 북미 파이프 단열재 시장: 회사 점유율 2019(%)

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.