North America Refinery Catalyst Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

1.55 Billion

USD

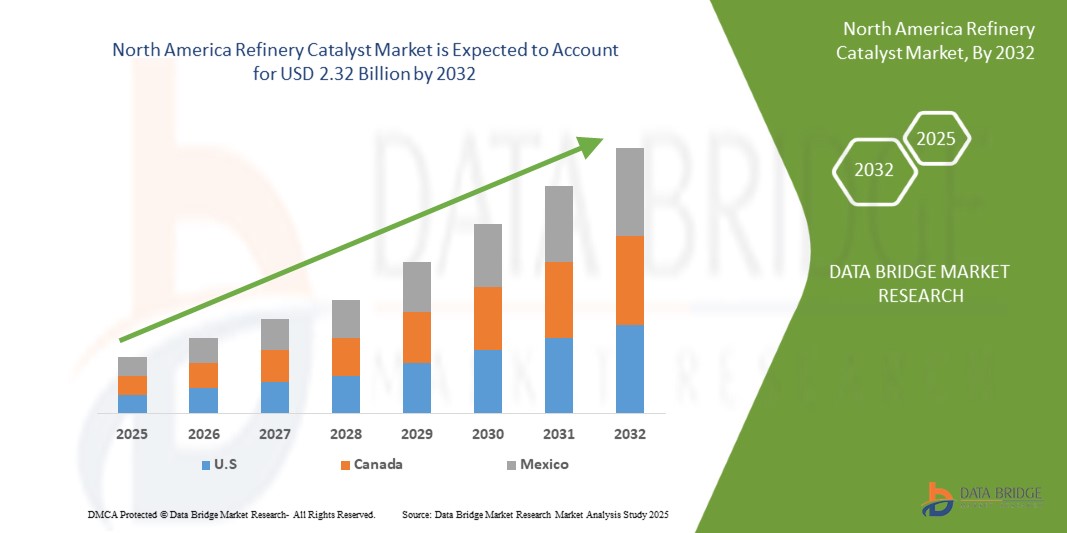

2.32 Billion

2024

2032

USD

1.55 Billion

USD

2.32 Billion

2024

2032

| 2025 –2032 | |

| USD 1.55 Billion | |

| USD 2.32 Billion | |

| % | |

|

تجزئة سوق محفزات المصافي في أمريكا الشمالية، حسب النوع (المعالجة بالهيدروجين، التكسير الحفزي المميع (FCC)، التكسير الحفزي المميع المتبقي (RFCC)، التكسير الهيدروجيني، وغيرها)، المحفز (المواد الكيميائية، الزيوليت، والمعادن)، التطبيق (الديزل، الكيروسين، مزيل شمع التقطير، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق محفزات التكرير في أمريكا الشمالية

- بلغت قيمة سوق محفزات التكرير في أمريكا الشمالية 1.55 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 2.32 مليار دولار أمريكي بحلول عام 2032

- خلال الفترة المتوقعة من 2025 إلى 2032، من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 5.21%، مدفوعًا في المقام الأول بالطلب المتزايد على الوقود النظيف

- ويعود هذا النمو إلى عوامل مثل الطلب المتزايد على الوقود النظيف واللوائح البيئية الأكثر صرامة

تحليل سوق محفزات التكرير في أمريكا الشمالية

- يشهد سوق محفزات المصافي نموًا عالميًا، مدفوعًا بالطلب المتزايد على وقود أنظف وتشديد اللوائح البيئية. تلعب محفزات المصافي دورًا محوريًا في تحسين جودة الوقود، وتحسين عمليات المصافي، وتقليل الانبعاثات.

- مع فرض الحكومات لحدود أكثر صرامة لمحتوى الكبريت وأهداف خفض الكربون، تستثمر المصافي بشكل متزايد في التقنيات التحفيزية المتقدمة لتلبية الامتثال وتحسين الكفاءة

- يتأثر الطلب على محفزات التكرير بشكل كبير بالتحول العالمي نحو الوقود منخفض الكبريت والمنخفض للغاية الكبريت، وخاصة في إنتاج الديزل والبنزين

- تُعد هذه المحفزات حيوية في عمليات المعالجة الهيدروجينية والتكسير الحفزي للسوائل (FCC) والألكلة لتلبية معايير الوقود الحديثة وتحسين هوامش التكرير

- تبرز منطقة آسيا والمحيط الهادئ كسوق رئيسية لمحفزات المصافي، مدفوعةً بالتصنيع السريع والنمو الحضري وارتفاع نسبة ملكية المركبات. وتستثمر دولٌ مثل الصين والهند بكثافة في تحديث وتوسيع المصافي، مما يعزز الطلب على الحلول المحفزة.

- عالميًا، تتصدر محفزات المعالجة الهيدروجينية السوق نظرًا لدورها المحوري في إزالة الكبريت وتحسين استقرار الوقود. في الوقت نفسه، تكتسب محفزات التكسير التحفيزي للوقود (FCC) أهمية متزايدة لأنها تدعم زيادة إنتاج البنزين وتساعد المصافي على التكيف مع أنواع المواد الخام المتغيرة.

- يبدو مستقبل السوق واعدًا، مع التقدم في تكنولوجيا النانو ومعالجة المواد الخام المتجددة التي تمهد الطريق لابتكار الجيل التالي من المحفزات

نطاق التقرير وتقسيم سوق محفزات التكرير في أمريكا الشمالية

|

صفات |

رؤى رئيسية حول سوق محفزات التكرير في أمريكا الشمالية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق محفزات المصافي في أمريكا الشمالية

"التقدم التكنولوجي والامتثال البيئي"

- أحد الاتجاهات البارزة في سوق محفزات التكرير العالمية هو التركيز المتزايد على التقدم التكنولوجي والامتثال البيئي

- يشهد هذا القطاع نموًا ملحوظًا، مدفوعًا بالحاجة المتزايدة إلى وقود أنظف والالتزام باللوائح البيئية الصارمة. تُعدّ محفزات التكرير أساسيةً في تحسين جودة الوقود، وخفض الانبعاثات، وضمان الامتثال للوائح التنظيمية في الأسواق العالمية.

- على سبيل المثال، في سبتمبر 2023، أطلقت شركة باسف محفز التكسير التحفيزي للوقود (FCC) من الجيل التالي، المصمم لتقليل انبعاثات الكبريت مع تعظيم إنتاج البنزين. يتماشى هذا الابتكار مع الالتزامات البيئية العالمية، ويسلط الضوء على تحول الصناعة نحو عمليات التكرير المستدامة.

- تتضمن المحفزات الحديثة المستخدمة في المعالجة الهيدروجينية والتكسير الحفزي للسوائل بشكل متزايد تقنية النانو والمواد الذكية لتعزيز الكفاءة وتقليل تكوين الكوك وإطالة عمر المحفز

- إن الطلب المتزايد على عمليات التكرير الصديقة للبيئة يدفع سوق محفزات التكرير العالمية من خلال التوافق مع السياسات الحكومية التي تستهدف إزالة الكربون وإنتاج الطاقة النظيفة

- يعمل هذا الاتجاه على تعزيز الاستثمار في البحث والتطوير، وتوسيع فرص السوق، وتسريع التحول نحو عمليات تكرير أكثر استدامة في جميع أنحاء العالم.

ديناميكيات سوق محفزات المصافي في أمريكا الشمالية

سائق

"اللوائح البيئية الصارمة والطلب على الوقود النظيف"

- يُعزز التوجه العالمي نحو طاقة أنظف سوق محفزات المصافي بشكل كبير. تُلزم اللوائح البيئية الأكثر صرامة، مثل الالتزامات المتعلقة بانخفاض نسبة الكبريت وأهداف انبعاثات الكربون، المصافي بتطوير عملياتها التحفيزية.

- تلعب المحفزات دورًا حاسمًا في عمليات التكرير من خلال تحسين كفاءة الوقود، وتقليل الانبعاثات، وتحسين جودة الإنتاج. ومع تبني الدول سياسات للحد من تلوث الهواء والتحول نحو طاقة أكثر خضرة، يتزايد الطلب على محفزات التكرير المتقدمة.

على سبيل المثال،

- في عام 2023، قدمت شركة BASF محفز Fourtiva™ FCC المصمم لتعزيز إنتاج البيوتيلين مع تقليل إنتاج الغاز الجاف والكوك، بما يتماشى مع الأهداف العالمية لإنتاج وقود أنظف وتقليل التأثير البيئي

- يُعدّ الارتفاع الكبير في الالتزام البيئي ومبادرات الوقود النظيف محركًا رئيسيًا لسوق محفزات المصافي العالمية. إن توافقها مع أهداف الاستدامة، والانبعاثات النظيفة، واستراتيجيات تحوّل الطاقة يجعل المحفزات لا غنى عنها. ومع إعطاء الحكومات والقطاعات حول العالم الأولوية للتكرير الصديق للبيئة، تلعب المحفزات دورًا محوريًا في تحديث العمليات وضمان جاهزية البنية التحتية للطاقة للمستقبل.

فرصة

"الابتكار في تركيبات المحفزات"

- يقدم الابتكار في تركيبات المحفزات فرصة نمو كبيرة لسوق محفزات التكرير، مما يمكّن الشركات من تحسين الكفاءة وتقليل التأثير البيئي وتلبية اللوائح الصارمة بشكل متزايد

- من خلال تطوير محفزات متقدمة ذات انتقائية أعلى وعمر افتراضي أطول واستقرار حراري أفضل، يمكن للمصافي تحسين عملياتها لتحقيق أقصى إنتاج مع تقليل التكاليف والانبعاثات.

- بالإضافة إلى ذلك، فإن إدخال المحفزات المستدامة والصديقة للبيئة سوف يتماشى مع التركيز العالمي المتزايد على المسؤولية البيئية.

على سبيل المثال،

- وفقًا لتقرير صادر عن شركة World Refining، شهد سوق محفزات التكرير ابتكارات كبيرة مع تطوير محفزات حيوية أكثر كفاءة في استخدام الطاقة وتنتج ملوثات أقل، مما يعالج المخاوف الاقتصادية والبيئية.

- سلّط مقال نُشر مؤخرًا في مجلة "كيميكالز توداي" الضوء على طرح جيل جديد من المحفزات المتطورة القائمة على الزيوليت، والمُصممة لتحسين عمليات التكسير والإصلاح في المصافي. لا تُحسّن هذه المحفزات إنتاجية المنتج فحسب، بل تُقلّل أيضًا من استهلاك الطاقة، مما يُتيح فرصةً كبيرةً للمصافي التي تسعى إلى تلبية المتطلبات التنظيمية ومتطلبات السوق.

- يوفر الابتكار في تركيبات المحفزات فرصًا قيّمة من خلال تحسين الكفاءة التشغيلية، وخفض التكاليف، والتوافق مع أهداف الاستدامة البيئية، وتحسين جودة المنتج. ويمكن لمشغلي المصافي الاستفادة من هذه التطورات للحفاظ على قدرتهم التنافسية، وتلبية المتطلبات التنظيمية، والمساهمة في جهود الاستدامة العالمية، مما يدفع عجلة نمو سوق محفزات المصافي.

ضبط النفس/التحدي

ارتفاع تكاليف المواد الخام في إنتاج المحفزات

- يعتمد سوق محفزات التكرير بشكل كبير على المواد الخام النادرة وعالية التكلفة مثل الزيوليت والمعادن الأرضية النادرة والألومينا، والتي تخضع لتقلبات الأسعار العالمية وقيود سلسلة التوريد

- تؤثر هذه التكاليف المرتفعة بشكل مباشر على نفقات الإنتاج، مما يُشكل تحديًا لكل من مُصنّعي المحفزات والمستخدمين النهائيين. ويواجه صغار المنتجين، على وجه الخصوص، صعوبة في استيعاب ارتفاع التكاليف، مما قد يؤثر على القدرة التنافسية واستراتيجيات التسعير وتوافر المنتجات.

- بالإضافة إلى ذلك، تساهم العوامل الجيوسياسية واللوائح البيئية ومصادر التعدين المحدودة في تقلب هذه المواد، مما يؤدي إلى تعقيد التخطيط والاستثمار على المدى الطويل.

على سبيل المثال،

- في نوفمبر 2023، أفادت ICIS News بارتفاع كبير في أسعار العناصر الأرضية النادرة، وخاصةً اللانثانوم والسيريوم، نتيجةً لقيود التصدير وانقطاعات سلسلة التوريد في الدول المنتجة الرئيسية. تُعد هذه المعادن أساسيةً في إنتاج محفزات التكسير الحفزي السائل (FCC)، مما يجعل ارتفاع التكلفة تحديًا كبيرًا لمصنعي المحفزات.

- سلطت مقالة نُشرت في مارس 2024 في مجلة أخبار الكيمياء والهندسة الضوء على كيفية ارتفاع أسعار الألومينا نتيجةً لارتفاع تكاليف الطاقة ونقص المواد الخام. ونظرًا لأن الألومينا تُعدّ مادةً داعمةً رئيسيةً في العديد من محفزات المصافي، فقد دفع هذا الارتفاع في الأسعار المصنّعين إما إلى تحمل التكاليف أو تحويلها إلى المصافي، مما أدى إلى تضاؤل هوامش الربح وانخفاضاتٍ محتملة في الإنفاق على البحث والتطوير.

- تُشكّل تكاليف المواد الخام المرتفعة عائقًا رئيسيًا، إذ تُؤدي إلى ارتفاع تكاليف الإنتاج، وانخفاض هوامش الربح، وتقييد الابتكار. وتُشكّل هذه التحديات تحديًا كبيرًا بشكل خاص بالنسبة للمنتجين الصغار الذين يفتقرون إلى القدرة على التفاوض على شروط شراء مُلائمة.

- قد تؤدي التقلبات في أسعار المواد الخام أيضًا إلى تقلبات في أسعار المحفزات، مما يؤثر على الميزانيات التشغيلية للمصافي وقرارات الاستثمار - مما يؤثر في النهاية على مسار النمو الإجمالي لسوق محفزات المصافي.

نطاق سوق محفزات المصافي في أمريكا الشمالية

يتم تقسيم السوق على أساس النوع والمحفز والتطبيق.

|

التجزئة |

التجزئة الفرعية |

|

يكتب |

|

|

المحفز |

|

|

طلب |

|

تحليل إقليمي لسوق محفزات التكرير في أمريكا الشمالية

"الولايات المتحدة هي الدولة المهيمنة في سوق محفزات التكرير"

- من المتوقع أن تهيمن الولايات المتحدة على سوق محفزات التكرير، مدفوعة بالتصنيع السريع، وتوسع قدرة التكرير، والحضور القوي للاعبين الرائدين في السوق.

- تتمتع الولايات المتحدة بحصة كبيرة بسبب صناعة تكرير النفط الضخمة لديها، والطلب المتزايد على المنتجات البترولية، والاستثمارات الكبيرة في تحديث البنية التحتية للمصافي.

- تساهم عوامل مثل ارتفاع الطلب على الطاقة، ودعم الحكومة لإنتاج الوقود النظيف، وزيادة استهلاك الوقود، وتحديث المصافي القائمة في ريادة المنطقة

من المتوقع أن تسجل الولايات المتحدة أعلى معدل نمو

- من المتوقع أن تشهد الولايات المتحدة أعلى معدل نمو في سوق محفزات التكرير، مدفوعًا بالطلب المتزايد على الطاقة، واللوائح البيئية، ومبادرات تحديث المصافي.

- تهيمن الولايات المتحدة على هذا المجال بفضل قطاع التكرير الضخم لديها، والمبادرات الحكومية القوية لإنتاج الوقود منخفض الكبريت للغاية، والتقدم التكنولوجي، والبحث والتطوير القوي للمحفزات.

حصة سوق محفزات التكرير في أمريكا الشمالية

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- شركة الصين للبترول والكيماويات (الصين)

- شركة إكسون موبيل (الولايات المتحدة)

- شل (هولندا)

- أنتنكيم (الصين)

- كيتجين (الولايات المتحدة)

- شركة هانيويل الدولية (الولايات المتحدة)

- أكسنس (فرنسا)

- باسف (ألمانيا)

- جونسون ماثي (المملكة المتحدة)

- كلاريانت (سويسرا)

- أركيما (فرنسا)

- شركة جيه جي سي القابضة (اليابان)

- داو (الولايات المتحدة)

أحدث التطورات في سوق محفزات المصافي في أمريكا الشمالية

- في ديسمبر 2024، دخلت شركة شل للمحفزات والتقنيات (Shell Catalysts & Technologies) وشركة ييلكنز في شراكة لتعزيز إنتاج وقود الطيران المستدام (SAF). يهدف هذا التعاون إلى تحسين كفاءة واستدامة إنتاج وقود الطيران المستدام من خلال تقنيات تحفيزية متطورة. ستستفيد هذه الشراكة من خبرة شل في مجال المحفزات إلى جانب حلول ييلكنز المبتكرة لدعم انتقال قطاع الطيران إلى بدائل وقود أكثر استدامة.

- في ديسمبر 2023، دخلت جونسون ماثي في شراكة مع بيسكامب للأبحاث لتسريع اعتماد حلول التحفيز الحيوي. يجمع هذا التعاون بين خبرة جونسون ماثي في التحفيز وخرائط التنوع البيولوجي الجينية المدعومة بالذكاء الاصطناعي من بيسكامب لتلبية الطلب المتزايد في قطاعي الأدوية والكيميائيات. تهدف الشراكة إلى توسيع نطاق حلول التحفيز الحيوي، وتقليل استهلاك الطاقة والنفايات في قطاعي الأدوية والكيميائيات الزراعية.

- في مارس 2022، أعلنت شركة إكسون موبيل للمحفزات والترخيص ذ.م.م. وشركة كي بي آر عن تعاون لتعزيز تقنية نزع الهيدروجين من البروبان (PDH) من خلال دمج محفز إكسون موبيل الخاص مع تقنية K-PRO PDH من كي بي آر، بهدف تحويل البروبان إلى بروبيلين بكفاءة أعلى. من المتوقع أن يوفر هذا الحل المشترك وفورات مالية ويقلل من استهلاك الطاقة مقارنةً بتقنيات نزع الهيدروجين الحالية. تستفيد هذه الشراكة من خبرة الشركتين الممتدة لأكثر من 50 عامًا في تطوير المحفزات وتصميم المصانع. سلط دوغ كيلي، رئيس قسم التكنولوجيا في كي بي آر، الضوء على الفوائد المحتملة لعملاء K-PRO الجدد والحاليين، بينما أكد جيمس ريتشي، رئيس شركة إكسون موبيل للمحفزات والترخيص ذ.م.م.، على دور هذا التعاون في تسريع تسويق الجيل القادم من محفزاتهم.

- في مايو 2022، أعلنت شركتا أركيما ونيبون شوكوباي عن شراكة استراتيجية لتعزيز تعاونهما في مجال المواد المتخصصة المبتكرة. يهدف هذا التحالف إلى تعزيز تطوير المنتجات وتوسيع فرص السوق، لا سيما في مجال الحلول المستدامة وعالية الأداء.

- في مايو 2020، ركزت شركة هانيويل إنترناشونال في مجال المحفزات على تحسين عمليات التكرير من خلال تحسين الكفاءة وجودة المنتج. صُممت هذه الابتكارات لتحسين تحويل النفط الخام إلى وقود ومواد كيميائية قيّمة، مما يدعم عمليات تكرير أكثر نظافة واستدامة.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

목차

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 تحليل حصة موردي DBMR

2.1 المصادر الثانوية

2.11 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل بيستل

4.1.1 العوامل السياسية

4.1.2 العوامل الاقتصادية

4.1.3 العوامل الاجتماعية

4.1.4 العوامل التكنولوجية

4.1.5 العوامل البيئية

4.1.6 العوامل القانونية

4.2 قوى بورتر الخمس

4.2.1 تهديد الوافدين الجدد

4.2.2 قوة مساومة الموردين

4.2.3 قوة مساومة المشترين

4.2.4 التهديد بالبدائل

4.2.5 التنافس بين الصناعات

4.3 تحليل التسعير

4.4 تحليل سلسلة القيمة

4.4.1 المشتريات:

4.4.2 التصنيع:

4.4.3 التسويق والتوزيع:

4.5 معايير اختيار البائعين

4.5.1 جودة واتساق العرض

4.5.2 الموثوقية والالتزام بالمواعيد

4.5.3 القدرة التنافسية من حيث التكلفة

4.5.4 القدرة التقنية والابتكار

4.5.5 الامتثال التنظيمي والاستدامة

4.5.6 الاستقرار المالي

4.5.7 خدمة العملاء والدعم

4.6 سيناريو تغير المناخ

4.6.1 تأثير الضغط التنظيمي ومعايير الوقود

4.6.2 الابتكار المحفز استجابةً لأهداف المناخ

4.6.3 التزامات الشركات تجاه المناخ وتكامل الاستدامة

4.6.4 تغير المناخ وتوافر المواد الخام

4.6.5 التحول إلى الطاقة المتجددة وتأثيره على الطلب

4.6.6 الخاتمة

4.7 نظرة عامة على القدرة الإنتاجية

4.7.1 نظرة عامة

4.7.2 توزيع القدرة الإقليمية

4.7.3 اللاعبون الرئيسيون وبصمة المنشأة

4.7.4 خطط التوسع والاستثمارات

4.7.5 ديناميكيات العرض والطلب

4.7.6 التحديات والتوقعات المستقبلية

4.8 تغطية إنتاج المواد الخام

4.8.1 الزيوليت

4.8.2 المعادن الانتقالية

4.8.3 العناصر الأرضية النادرة (REES)

4.8.4 المواد الخام البديلة والمتجددة

4.9 تحليل سلسلة التوريد

4.9.1 نظرة عامة

4.9.2 مصادر المواد الخام

4.9.3 التصنيع والمعالجة

4.9.4 الخدمات اللوجستية والتوزيع

4.9.5 الاستخدام النهائي والطلب في السوق

4.9.6 التحديات والتوقعات المستقبلية

4.1 التعريفات الجمركية وتأثيرها على السوق

4.10.1 أسعار التعريفات الجمركية الحالية في أسواق الدول الخمس الكبرى

4.10.2 التوقعات: الإنتاج المحلي مقابل الاعتماد على الواردات

4.10.3 ديناميكيات معايير اختيار البائعين

4.10.4 التأثير على سلسلة التوريد

4.10.4.1 شراء المواد الخام

4.10.4.2 التصنيع والإنتاج

4.10.4.3 الخدمات اللوجستية والتوزيع

4.10.4.4 تحديد الأسعار وموقع السوق

4.10.5 المشاركون في الصناعة: التحركات الاستباقية

4.10.5.1 تحسين سلسلة التوريد

4.10.5.2 مؤسسات المشاريع المشتركة

4.10.6 التأثير على الأسعار

4.10.7 الميل التنظيمي

4.10.7.1 الوضع الجيوسياسي

4.10.7.2 الشراكات التجارية بين الدول

4.10.7.2.1 اتفاقيات التجارة الحرة

4.10.7.3 مؤسسات التحالفات

4.10.7.4 اعتماد الحالة (بما في ذلك MFTN)

4.10.7.5 مسار التصحيح الداخلي

4.10.7.5.1 برامج الحوافز لتعزيز مخرجات الإنتاج

4.10.7.5.2 إنشاء المناطق الاقتصادية الخاصة/المناطق الصناعية

4.11 تقدم الابتكارات التكنولوجية من قبل الشركات المصنعة

4.11.1 ابتكارات المنتج

4.11.2 دمج الذكاء الاصطناعي في تصميم المحفز

4.11.3 محفزات مستدامة وصديقة للبيئة

4.11.4 التقدم في استخدام تكنولوجيا النانو

4.11.5 تطوير ابتكارات محفزات الأحماض الصلبة

4.11.6 تطوير ابتكارات محفزات الأحماض الصلبة

5 تغطية التنظيم

6 نظرة عامة على السوق

6.1 برامج التشغيل

6.1.1 تزايد الطلب على الوقود النظيف

6.1.2 توسيع طاقة التكرير في الأسواق الناشئة

6.1.3 اللوائح البيئية الصارمة

6.1.4 الطلب المتزايد على الوقود عالي الأوكتان

6.2 القيود

6.2.1 التكلفة العالية للمحفزات المتقدمة

6.2.2 التقلبات في أسعار المواد الخام

6.3 الفرص

6.3.1 التطورات التكنولوجية في تركيبات المحفزات

6.3.2 النمو في المصافي الحيوية والوقود المتجدد

6.3.3 التطورات في تقنيات تجديد المحفزات وإعادة تدويرها

6.4 التحديات

6.4.1 تقلبات أسعار النفط الخام

6.4.2 تكاليف البحث والتطوير المرتفعة لتطوير محفزات جديدة

7 سوق محفزات المصافي في أمريكا الشمالية، حسب النوع

7.1 نظرة عامة

7.2 المعالجة المائية

7.3 التكسير التحفيزي المميّع (FCC)

7.4 التكسير التحفيزي المميع للبقايا (RFCC)

7.5 التكسير الهيدروجيني

7.6 آخرون

8 سوق محفزات مصافي النفط في أمريكا الشمالية، حسب كاتاليست

8.1 نظرة عامة

8.2 المواد الكيميائية

8.3 الزيوليت

8.4 المعادن

9 سوق محفزات التكرير في أمريكا الشمالية، حسب التطبيق

9.1 نظرة عامة

9.2 ديزل

9.3 الكيروسين

9.4 شمع التقطير

9.5 آخرون

10 سوق محفزات المصافي في أمريكا الشمالية حسب المنطقة

10.2 أمريكا الشمالية

10.2.1 الولايات المتحدة

10.2.2 كندا

10.2.3 المكسيك

11 سوق محفزات التكرير في أمريكا الشمالية: المشهد العام للشركة

11.1 تحليل أسهم الشركة: عالميًا

12 تحليل SWOT

13 ملف تعريف للشركة

13.1 باسف

13.1.1 لمحة عن الشركة

13.1.2 تحليل الإيرادات

13.1.3 تحليل أسهم الشركة

13.1.4 محفظة المنتجات

13.1.5 التطورات الأخيرة

13.2 شركة إكسون موبيل

13.2.1 لمحة عن الشركة

13.2.2 تحليل الإيرادات

13.2.3 تحليل أسهم الشركة

13.2.4 محفظة المنتجات

13.2.5 التطورات الأخيرة

13.3 شل

13.3.1 لمحة عامة عن الشركة

13.3.2 تحليل الإيرادات

13.3.3 تحليل أسهم الشركة

13.3.4 محفظة المنتجات

13.3.5 التطورات الأخيرة

13.4 شركة هانيويل الدولية

13.4.1 لمحات عن الشركة

13.4.2 تحليل الإيرادات

13.4.3 تحليل أسهم الشركة

13.4.4 محفظة المنتجات

13.4.5 التطورات الأخيرة

13.5 جونسون ماثي

13.5.1 لمحة عن الشركة

13.5.2 تحليل الإيرادات

13.5.3 تحليل أسهم الشركة

13.5.4 محفظة المنتجات

13.5.5 التطورات الأخيرة

13.6 أنتينكيم

13.6.1 لمحة عن الشركة

13.6.2 محفظة المنتجات

13.6.3 التطورات الأخيرة

13.7 أركيما

13.7.1 لمحة عامة عن الشركة

13.7.2 تحليل الإيرادات

13.7.3 محفظة المنتجات

13.7.4 التطورات الأخيرة

13.8 محاور

13.8.1 لمحة عامة عن الشركة

13.8.2 محفظة المنتجات

13.8.3 التطورات الأخيرة

13.9 شركة الصين للبترول والكيماويات

13.9.1 لمحة عامة عن الشركة

13.9.2 تحليل الإيرادات

13.9.3 محفظة المنتجات

13.9.4 التطورات الأخيرة

13.1 كلاريانت

13.10.1 لمحة عامة عن الشركة

13.10.2 تحليل الإيرادات

13.10.3 محفظة المنتجات

13.10.4 التطورات/الأخبار الأخيرة

13.11 داو جونز

13.11.1 لمحات عن الشركة

13.11.2 تحليل الإيرادات

13.11.3 محفظة المنتجات

13.11.4 التطورات/الأخبار الأخيرة

13.12 غازبرومنيفت – شركة ذات مسؤولية محدودة

13.12.1 لمحة عن الشركة

13.12.2 محفظة المنتجات

13.12.3 التطورات الأخيرة

13.13 شركة جيه جي سي القابضة

13.13.1 لمحة عامة عن الشركة

13.13.2 تحليل الإيرادات

13.13.3 محفظة المنتجات

13.13.4 التطورات الأخيرة

13.14 كيتجين

13.14.1 لمحة عامة عن الشركة

13.14.2 محفظة المنتجات

13.14.3 التطورات الأخيرة

13.15 شركة الكويت كاتاليست

13.15.1 لمحة عامة عن الشركة

13.15.2 محفظة المنتجات

13.15.3 التطورات الأخيرة

14 استبيان

15 تقارير ذات صلة

표 목록

الجدول 1 التغطية التنظيمية

الجدول 2: سوق محفزات مصافي النفط في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 3: سوق محفزات التكرير في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 4: سوق معالجة الهيدروجين في محفزات التكرير في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 5: سوق معالجة الهيدروجين في محفزات التكرير في أمريكا الشمالية، حسب المنطقة، 2018-2032 (طن)

الجدول 6: سوق معالجة الهيدروجين في محفزات التكرير في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 7: سوق معالجة الهيدروجين في محفزات التكرير في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (طن)

الجدول 8: التكسير الحفزي المُميّع (FCC) في سوق محفزات المصافي في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 9: سوق التكسير الحفزي المُميّع (FCC) في مصافي النفط في أمريكا الشمالية، حسب المنطقة، 2018-2032 (طن)

الجدول 10: التكسير الحفزي المميع المتبقي (RFCC) في سوق محفزات المصافي في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 11: التكسير الحفزي المميع المتبقي (RFCC) في سوق محفزات المصافي في أمريكا الشمالية، حسب المنطقة، 2018-2032 (طن)

الجدول 12: التكسير الهيدروجيني في سوق محفزات المصافي في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 13: التكسير الهيدروجيني في سوق محفزات المصافي في أمريكا الشمالية، حسب المنطقة، 2018-2032 (طن)

الجدول 14: الدول الأخرى في سوق محفزات التكرير في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 15: أمريكا الشمالية، آخرون، في سوق محفزات التكرير، حسب المنطقة، 2018-2032 (طن)

الجدول 16: سوق محفزات مصافي النفط في أمريكا الشمالية، حسب المحفز، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: سوق محفزات مصافي النفط في أمريكا الشمالية، حسب المحفز، 2018-2032 (طن)

الجدول 18: المواد الكيميائية في سوق محفزات التكرير في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 19: المواد الكيميائية في سوق محفزات التكرير في أمريكا الشمالية، حسب المنطقة، 2018-2032 (طن)

الجدول 20: المواد الكيميائية في سوق محفزات التكرير في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 21: المواد الكيميائية في سوق محفزات التكرير في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 22: الزيوليتات في سوق محفزات التكرير في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: الزيوليتات المستخدمة في سوق محفزات التكرير في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالطن)

الجدول 24: الزيوليتات المستخدمة في سوق محفزات التكرير في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: الزيوليتات المستخدمة في سوق محفزات التكرير في أمريكا الشمالية، حسب النوع، 2018-2032 (بالطن)

الجدول 26: معادن أمريكا الشمالية في سوق محفزات التكرير، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 27: معادن أمريكا الشمالية في سوق محفزات التكرير، حسب المنطقة، 2018-2032 (طن)

الجدول 28: معادن أمريكا الشمالية في سوق محفزات التكرير، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: معادن أمريكا الشمالية في سوق محفزات التكرير، حسب النوع، 2018-2032 (طن)

الجدول 30: معادن الانتقال والمعادن الأساسية في سوق محفزات التكرير في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 31: معادن الانتقال والمعادن الأساسية في سوق محفزات التكرير في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 32: المعادن الثمينة في سوق محفزات التكرير في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 33: المعادن الثمينة في سوق محفزات التكرير في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 34: سوق محفزات المصافي في أمريكا الشمالية، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 35: سوق محفزات التكرير في أمريكا الشمالية، حسب الاستخدام، 2018-2032 (طن)

الجدول 36: سوق محفزات الديزل في مصافي النفط في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: سوق محفزات الديزل في مصافي النفط في أمريكا الشمالية، حسب المنطقة، 2018-2032 (طن)

الجدول 38: سوق الكيروسين في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 39: سوق الكيروسين في أمريكا الشمالية، حسب المنطقة، 2018-2032 (طن)

الجدول 40: سوق مُحسِّنات إزالة الشمع المُقطَّر في مصافي النفط في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 41: سوق مُحفِّزات مُزيل الشمع المُقطَّر في مصافي النفط في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالطن)

الجدول 42: الدول الأخرى في سوق محفزات التكرير في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 43 أمريكا الشمالية، آخرون، في سوق محفزات التكرير، حسب المنطقة، 2018-2032 (طن)

الجدول 44: سوق محفزات مصافي النفط في أمريكا الشمالية، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 45: سوق محفزات المصافي في أمريكا الشمالية، حسب البلد، 2018-2032 (طن)

الجدول 46: سوق محفزات المصافي في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 47: سوق محفزات المصافي في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 48: سوق معالجة الهيدروجين في محفزات التكرير في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 49: سوق معالجة الهيدروجين في محفزات التكرير في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (طن)

الجدول 50: سوق محفزات مصافي النفط في أمريكا الشمالية، حسب المحفز، 2018-2032 (بالألف دولار أمريكي)

الجدول 51: سوق محفزات مصافي النفط في أمريكا الشمالية، حسب المحفز، 2018-2032 (طن)

الجدول 52: المواد الكيميائية المستخدمة في سوق محفزات التكرير في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 53: المواد الكيميائية في سوق محفزات التكرير في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 54: الزيوليتات المستخدمة في سوق محفزات التكرير في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 55: الزيوليتات المستخدمة في سوق محفزات التكرير في أمريكا الشمالية، حسب النوع، 2018-2032 (بالطن)

الجدول 56: معادن أمريكا الشمالية في سوق محفزات التكرير، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 57: معادن أمريكا الشمالية في سوق محفزات التكرير، حسب النوع، 2018-2032 (طن)

الجدول 58: معادن الانتقال والمعادن الأساسية في سوق محفزات التكرير في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 59: معادن الانتقال والمعادن الأساسية في سوق محفزات التكرير في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 60: المعادن الثمينة في سوق محفزات التكرير في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 61: المعادن الثمينة في سوق محفزات التكرير في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 62: سوق محفزات مصافي النفط في أمريكا الشمالية، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 63: سوق محفزات التكرير في أمريكا الشمالية، حسب الاستخدام، 2018-2032 (طن)

الجدول 64: سوق محفزات المصافي في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 65: سوق محفزات المصافي في الولايات المتحدة، حسب النوع، 2018-2032 (طن)

الجدول 66: سوق مُحفِّزات المعالجة الهيدروجينية في مصافي النفط الأمريكية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 67: سوق مُحفِّزات المعالجة الهيدروجينية في مصافي النفط الأمريكية، حسب نوع المنتج، 2018-2032 (طن)

الجدول 68: سوق محفزات مصافي النفط في الولايات المتحدة، حسب المحفز، 2018-2032 (بالألف دولار أمريكي)

الجدول 69: سوق محفزات مصافي النفط في الولايات المتحدة، حسب المحفز، 2018-2032 (طن)

الجدول 70: المواد الكيميائية الأمريكية في سوق محفزات التكرير، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 71: المواد الكيميائية الأمريكية في سوق محفزات التكرير، حسب النوع، 2018-2032 (طن)

الجدول 72: الزيوليتات الأمريكية في سوق محفزات التكرير، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 73: الزيوليتات الأمريكية في سوق محفزات التكرير، حسب النوع، 2018-2032 (بالطن)

الجدول 74: المعادن الأمريكية في سوق محفزات التكرير، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 75: المعادن الأمريكية في سوق محفزات التكرير، حسب النوع، 2018-2032 (طن)

الجدول 76: المعادن الانتقالية والمعادن الأساسية في سوق محفزات التكرير الأمريكية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 77: المعادن الانتقالية والمعادن الأساسية في سوق محفزات التكرير في الولايات المتحدة، حسب النوع، 2018-2032 (طن)

الجدول 78 المعادن الثمينة الأمريكية في سوق محفزات التكرير، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 79: المعادن الثمينة الأمريكية في سوق محفزات التكرير، حسب النوع، 2018-2032 (طن)

الجدول 80: سوق محفزات المصافي في الولايات المتحدة، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 81: سوق محفزات المصافي في الولايات المتحدة، حسب الاستخدام، 2018-2032 (طن)

الجدول 82: سوق محفزات المصافي في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 83: سوق محفزات المصافي في كندا، حسب النوع، 2018-2032 (طن)

الجدول 84: المعالجة الهيدروجينية في سوق محفزات التكرير في كندا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 85: المعالجة الهيدروجينية في سوق محفزات التكرير في كندا، حسب نوع المنتج، 2018-2032 (طن)

الجدول 86: سوق محفزات مصافي النفط في كندا، حسب المحفز، 2018-2032 (بالألف دولار أمريكي)

الجدول 87: سوق محفزات مصافي النفط في كندا، حسب المحفز، 2018-2032 (طن)

الجدول 88: المواد الكيميائية الكندية في سوق محفزات التكرير، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 89: المواد الكيميائية الكندية في سوق محفزات التكرير، حسب النوع، 2018-2032 (طن)

الجدول 90: الزيوليتات الكندية في سوق محفزات التكرير، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 91: الزيوليتات الكندية في سوق محفزات التكرير، حسب النوع، 2018-2032 (بالطن)

الجدول 92: المعادن الكندية في سوق محفزات التكرير، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 93: المعادن الكندية في سوق محفزات التكرير، حسب النوع، 2018-2032 (طن)

الجدول 94: المعادن الانتقالية والمعادن الأساسية في سوق محفزات التكرير في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 95: المعادن الانتقالية والمعادن الأساسية في سوق محفزات التكرير في كندا، حسب النوع، 2018-2032 (طن)

الجدول 96: المعادن الثمينة في سوق محفزات التكرير الكندية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 97: المعادن الثمينة في سوق محفزات التكرير الكندية، حسب النوع، 2018-2032 (طن)

الجدول 98: سوق محفزات المصافي في كندا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 99: سوق محفزات المصافي في كندا، حسب الاستخدام، 2018-2032 (طن)

الجدول 100: سوق محفزات مصافي النفط في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٠١: سوق محفزات المصافي في المكسيك، حسب النوع، ٢٠١٨-٢٠٣٢ (بالطن)

الجدول 102: المعالجة الهيدروجينية في سوق محفزات التكرير في المكسيك، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 103: المعالجة الهيدروجينية في سوق محفزات التكرير في المكسيك، حسب نوع المنتج، 2018-2032 (طن)

الجدول 104: سوق محفزات مصافي النفط في المكسيك، حسب المحفز، 2018-2032 (بالألف دولار أمريكي)

الجدول 105: سوق محفزات مصافي التكرير في المكسيك، حسب المحفز، 2018-2032 (طن)

الجدول 106: المواد الكيميائية المكسيكية في سوق محفزات التكرير، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 107: المواد الكيميائية المكسيكية في سوق محفزات التكرير، حسب النوع، 2018-2032 (طن)

الجدول 108: الزيوليتات المكسيكية في سوق محفزات التكرير، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 109: الزيوليتات المكسيكية في سوق محفزات التكرير، حسب النوع، 2018-2032 (بالطن)

الجدول 110: معادن المكسيك في سوق محفزات التكرير، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ١١١: معادن المكسيك في سوق محفزات التكرير، حسب النوع، ٢٠١٨-٢٠٣٢ (بالطن)

الجدول 112: المعادن الانتقالية والمعادن الأساسية في سوق محفزات التكرير في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 113: المعادن الانتقالية والمعادن الأساسية في سوق محفزات التكرير في المكسيك، حسب النوع، 2018-2032 (طن)

الجدول 114: المعادن الثمينة في سوق محفزات التكرير في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 115: المعادن الثمينة في سوق محفزات التكرير في المكسيك، حسب النوع، 2018-2032 (بالطن)

الجدول 116: سوق محفزات مصافي النفط في المكسيك، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 117: سوق محفزات مصافي التكرير في المكسيك، حسب الاستخدام، 2018-2032 (طن)

그림 목록

الشكل 1: سوق محفزات مصافي النفط في أمريكا الشمالية

الشكل 2: سوق محفزات مصافي النفط في أمريكا الشمالية: تحليل البيانات المثلثية

الشكل 3: سوق محفزات مصافي النفط في أمريكا الشمالية: تحليل DROC

الشكل 4: سوق محفزات مصافي النفط في أمريكا الشمالية: تحليل السوق في أمريكا الشمالية مقابل السوق الإقليمية

الشكل 5: سوق محفزات مصافي النفط في أمريكا الشمالية: تحليل أبحاث الشركة

الشكل 6 سوق محفزات مصافي النفط في أمريكا الشمالية: النمذجة متعددة المتغيرات

الشكل 7: سوق محفزات مصافي النفط في أمريكا الشمالية: التركيبة السكانية للمقابلات

الشكل 8 سوق محفزات مصافي النفط في أمريكا الشمالية: شبكة مواقع سوق DBMR

الشكل 9: سوق محفزات مصافي النفط في أمريكا الشمالية: تحليل حصة البائعين

الشكل 10: سوق محفزات التكرير في أمريكا الشمالية: التجزئة

الشكل 11 من المتوقع أن يؤدي الطلب المتزايد على الوقود النظيف إلى دفع سوق محفزات التكرير في أمريكا الشمالية خلال الفترة المتوقعة من 2025 إلى 2032

الشكل 12 من المتوقع أن يستحوذ قطاع المعالجة الهيدروجينية على أكبر حصة من سوق محفزات التكرير في أمريكا الشمالية في عامي 2025 و2032

الشكل 13 الملخص التنفيذي

الشكل 14: خمسة قطاعات تشكل سوق محفزات التكرير في أمريكا الشمالية، حسب النوع (2024)

الشكل 15 القرارات الاستراتيجية

الشكل 16 تحليل بيستل

الشكل 17 قوى بورتر الخمس

الشكل 18: سوق محفزات مصافي التكرير في أمريكا الشمالية، 2024-2032، متوسط سعر البيع (دولار أمريكي/كجم)

الشكل 19 تحليل سلسلة القيمة لسوق محفزات التكرير في أمريكا الشمالية

الشكل 20 معايير اختيار البائعين

الشكل 21: العوامل المحركة والقيود والفرص والتحديات لسوق محفزات مصافي النفط في أمريكا الشمالية

الشكل 22 انخفاض أسعار النفط

الشكل 26: سوق محفزات مصافي النفط في أمريكا الشمالية: لمحة عامة (2024)

الشكل 27 سوق محفزات التكرير في أمريكا الشمالية: حصة الشركة 2024 (%)

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.