North America Viscosupplementation Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

1.97 Billion

USD

3.83 Billion

2025

2033

USD

1.97 Billion

USD

3.83 Billion

2025

2033

| 2026 –2033 | |

| USD 1.97 Billion | |

| USD 3.83 Billion | |

| % | |

|

북아메리카 Viscosupplementation 시장, 근원 (동물 근원과 비 동물성 근원), 나이 그룹 (Geriatric와 성인), 주입 (단 하나 주입, 3개의 주입 및 5개의 주입), 분자 무게 (중간 분자 무게, 낮은 분자량 및 고분자 무게), 끝 사용자 (중간, Orthopedic 진료소, 구급차 관리 센터 및 다른 사람), 배급 채널 (직접 Tender 및 소매 판매) - 산업 동향 및 예측 2033

북미 Viscosupplements시장 개요

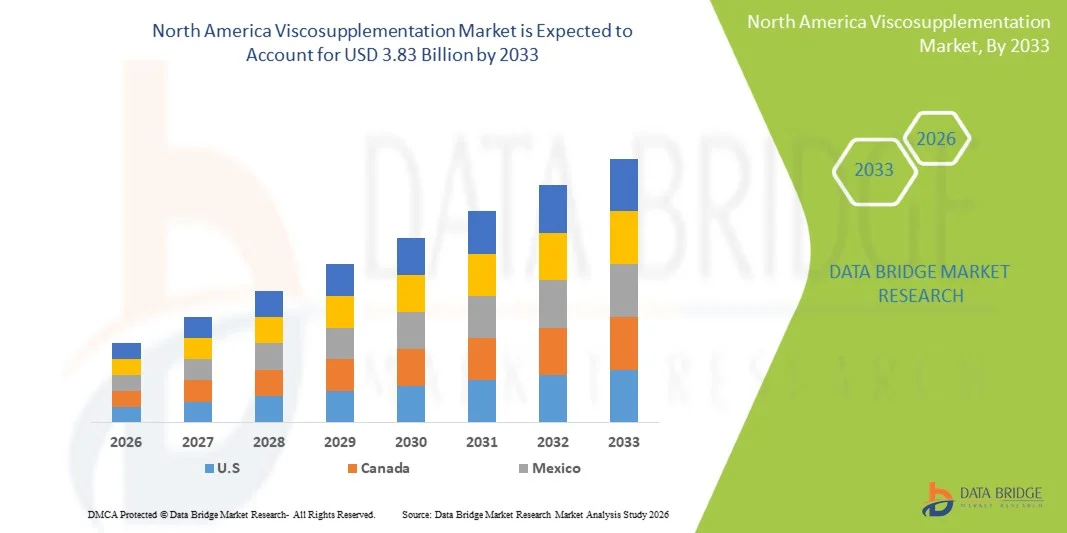

북아메리카 viscosupplementation 시장은 평가되었습니다2025년 USD 1.97억프로젝트2033년 USD 3.83 억, 성장하는2026년부터 2033년까지 8.7%의 CAGR. 시장은 osteoarthritis의 상승 전분에 의해, 증가 노후화 인구, 및 무릎과 합동 고통 관리를 위한 최소한으로 침략, 비 외과 처리 선택권을 위한 증가한 선호도에 의해 모는 꾸준한 성장을 경험하고 있습니다.

Hyaluronic 산 근거한 주입의 확장은 정형외과 진료소와 병원의 맞은편에, 초기 단계 osteoarthritis 처리의 인식과 더불어, 더 지원 시장 확장입니다. 또한, 정립 효능에 대한 지속적인 발전, 더 오래 지속되는 점도 제품, 북미의 재투자 프레임 워크 개선은 환자와 의료 제공 업체가 무릎 교체와 같은 외과 개입에 대안으로 점도 요법을 선택하도록 격려하고 있습니다.

주요 시장 동향 & 통찰력

- 미국은 2025년에 85.8%의 가장 큰 수익 점유율을 가진 북아메리카 viscosupplementation 시장을, hyaluronic 산 주입의 강한 채택, 및 진보된 orthopedic 배려 인프라 강화했습니다.

- 비 동물성 근원 세그먼트는 개량한 안전, 순수성 및 일관된 분자 구조를 제안하는 bioengineered hyaluronic 산 정립을 위한 강한 선호에 의해 몬 2025년에 70.75% 몫을 가진 시장을 지도했습니다.

- 캐나다는 북아메리카 viscosupplementation 시장에 있는 가장 빠른 성장 국가일 것으로 예상되고, 2026년에서 2033년까지 5.4%의 CAGR를 등록하고, 골관절염 인식을 올리고, 기세 인구를 증가시키고, 최소 침략적인 Orthopedic 처리에 접근을 확장합니다

- 동물성 근원은 5.4%의 CAGR를 등록하기 위하여 계획된 가장 빠른 성장 근원 유형, 상대적으로 더 낮은 비용에 있는 큰 파도를 반영하고 가격 과민한 건강 관리 조정에 있는 지속적인 사용입니다.

- Geriatric 세그먼트는 북미 전역의 노인 인구의 골관절염의 높은 prevalence에 의해 주도 2025 년 65.70%의 수익 점유율을 가진 연령 그룹 범주를 지배했습니다.

- 시장의 40.45%를 차지하는 3 주입은 정형외과 전문가 및 의사가 균형 잡힌 효능, 비용 효과 및 여러 주 동안 지속되는 증상 완화를 필요로하는 심한 골관절염 환자를 치료하는 데 효과적입니다.

- 낮은 분자 무게 세그먼트는 6.0%의 CAGR와 더불어 가장 빠르게 성장하는 분자 무게 종류, 그것의 더 낮은 비용 및 더 넓은 접근성에 의해 모는 과외와 중간 층 건강 관리 조정.

시장 크기 & Forecast

- 글로벌 시장 가치 (2025) : USD 1.97 억

- 예상 시장 가치 (2033): USD 3.83 억

- 캐스트 CAGR (2026–2033): 8.7%

- 2025 년 리드 국가 : 미국

- 가장 빠른 성장 국가: 캐나다

보고서 범위 및북미 Viscosupplementation 시장 세그먼트

|

관련 기사 |

북아메리카 Viscosupplementation 열쇠시장 통찰력 |

|

Segments 적용 |

|

|

국가 덮음 |

북아메리카 · 미국 · 캐나다 · 멕시코 |

|

핵심 시장 선수 |

·스낵 바(프랑스) ·피디아 Farmaceutici S.p.A.(이탈리아) ·Anika 치료, Inc. (미국) ·Seikagaku 주식회사(일본) ·LG화학. (한국) · 산동 Haohai 생물 기술 Co., 주식 회사 (중국) · 메이지 Seika Pharma (일본) · Daiichi Sankyo Company, Limited (일본) · 츄가이제약(주) (일본) · 주식회사 Kyowa Kirin (일본) · Teva 제약 산업 (Israel) · Zimmer Biomet (미국) · Johnson & Johnson 서비스(미국) · Bioventus Inc. (미국) · Hyaltech Ltd. (미국) · Contura 국제 A/S (덴마크) · 스미스 & Nephew (미국) · Rottapharm Madaus S.p.A. (이탈리아) · Arthrex, Inc. (미국) · Bausch 건강 (캐나다) |

|

시장 기회 |

· 초기 골관절염 환자의 hyaluronic 산 주입의 상승 채택 · 개인 정형화 체인 및 특수 클리닉 확장 · 단일 주사 및 고분자 중량 정립에 대한 임상 선호도 증가 |

|

Value 추가 데이터 Infosets |

시장 가치, 성장률, 세그먼트, 지리적 범위 및 주요 플레이어와 같은 시장 시나리오에 대한 통찰력 외에도 데이터 브리지 시장 연구에 의해 큐레이터 시장 보고서는 심층적 인 전문가 분석, 환자 분석, 파이프라인 분석, 가격 분석 및 규제 프레임 워크를 포함합니다. |

북미 Viscosupplementation 시장 동향

동향: 비 경직성 Osteoarthritis 관리 해결책을 위한 상승 선호

나이 드는 인구의 맞은편에 무릎 골관절염의 증가된 짐은 외과 개입에 최소한 침략적인 대안으로 점성을 위한 강한 수요를 몰고 있습니다. 환자와 의사는 점점 hyaluronic 산 주입을 선호하기 때문에 그들은 위험, 긴 회복 기간 및 무릎 보충 수술과 관련된 높은 비용 없이 symptom 기복과 기능적인 개선 사이 균형을 제안하기 때문에. 이 변화는 또한 이른 단계 osteoarthritis 관리의 인식을 증가하여 강화되고, 오른쪽 시간에 개입하는 것은 두드러지게 질병 진전을 연기할 수 있습니다. 동시에 정립 안정성과 점도 유지에 대한 개선은 일상적인 정형 외과 치료에 더 매력적 인 치료를 만드는 구호의 기간을 연장하고 있습니다.

예를 들어, 반복 사이클 HA 주입 요법은 정형 외과 클리닉에서 만성 무릎 골관절염 환자를위한 장기 치료 계획으로 점점 통합됩니다.

북미 Viscosupplementation 시장 역학

주요 시장 운전사: Geriatric 인구를 올리고 Osteoarthritis Prevalence

북미 전역의 노인 인구의 꾸준한 증가는 viscosupplementation 시장의 가장 강력한 구조 드라이버 중 하나입니다. Aging는 기화, 감소된 synovial 유동성 질 및 증가한 합동 고통에 직접 연결되고, osteoarthritis의 불균형을 두드러지게 하는 모두. 이 인구학적 변화는 외과 개입없이 삶의 이동성 및 질을 향상시킬 수있는 주사 가능한 치료를위한 지속적인 수요를 만듭니다. 또한, 비만 비율과 특정 인구 그룹에서 물리적으로 까다로운 라이프 스타일은 관절 장애의 이전 onset에 기여하고, 환자 기반을 더 넓은. 의료 제공자는 또한 점점 더 많은 것이 치료 통로에서 viscosupplementation를 권장하고, 특히 기존의 진통제와 물리 요법이 충분할 때.

예를 들어, 미국에서 정형 외과 관행은 환자 중 hyaluronic 산 주입 절차의 더 높은 양을 첫번째 선 주사 가능한 치료로 55-75 년 나이 든다.

중요한 Restraint/Challenge: 높은 처리 비용 및 한정된 보험 적용

강력한 임상 수요에도 불구하고, 시장은 높은 치료 비용과 인접적인 reimbursement 기구의 형태로 쓸모 없는 장벽을 직면합니다. Viscosupplementation는 수시로 병 severity와 환자 응답에 따라서 다수 주입 주기를 요구합니다, 이는 cumulative 처리 비용을 증가합니다. 보험 적용 정책은 공급자의 맞은편에 두드러지며 종종 특정 골관절염 단계에 제한되어 조기 개입 기회를 제한합니다. 이것은 장기 또는 반복 치료가 필요할 수 있는 노인 환자를 위해 적당한 도전을 창조합니다. 또한, out-of-pocket 경비는 전반적인 임상 효과를 감소시키는 가득 차있는 처리 주기에 신중한 고착할 수 있습니다.

예를 들어, 몇몇 미국 의료 계획에서, 적용은 NSAIDs 또는 physiotherapy와 같은 보존 처리의 실패 후에만, 주입에 접근을 연기하.

Key Market Opportunity: 정립 및 확장형 치료의 발전

viscosupplementation 정립에 있는 지속적인 혁신은 처리 효율성, 참을성 있는 수락 및 임상 결과 개량해서 새로운 성장 기회를 열어서 입니다. 제조업체는 고분자 중량 hyaluronic 산, 교차 결합된 젤 및 더 긴 지속 통증 완화를 제공 하는 단일 주사 제에 초점을 맞추고 있습니다. 이 발전은 특히 편리하고 감소한 경련한 짐이 중요한 결정 요인인 outpatient orthopedic 조정에서 중요합니다. 병렬에서, 판자 부유한 플라스마 (PRP)를 포함하는 조합 치료로 연구 및 재생 약은 전통적인 symptom 관리를 넘어 처리의 잠재적 범위를 확장합니다.

예를 들어, 차세대 확장형 HA 포뮬레이션은 미국 정형 외과 클리닉에서 지속적으로 윤활 효과를 유지하면서 주입 주파수를 줄이기 위해 점점 더 채택됩니다.

북미 Viscosupplementation 시장 범위

북아메리카 viscosupplementation 시장은 근원, 나이 그룹, 주입 유형, 분자 무게, 최종 사용자 및 배급 수의 기초에 세그먼트를 매깁니다.

- 이름 *

근원의 기초에, 북아메리카 viscosupplementation 시장은 동물성 근원과 비 동물성 근원으로 구분됩니다. 비 동물성 근원 세그먼트는 개량한 안전, 순수성 및 일관된 분자 구조를 제안하는 bioengineered hyaluronic 산 정립을 위한 강한 선호에 의해 몬 2025년에 70.75% 몫을 가진 시장을 지배했습니다. 이 제품은 미국과 캐나다에 있는 immunogenic 반응과 더 나은 규제 정렬의 감소된 위험 때문에 임상 연습에서 넓게 받아들여집니다. 정형외과 진료소 및 병원의 채용은 발효기반 HA 생산에 대한 수요를 강화하고 있습니다. Physicians는 예측 가능한 임상 결과 및 더 높은 환자 공차로 인해 비 동물 기원 제품을 선호합니다. 세균성 발효 기술에 대한 지속적인 혁신은 확장성 및 비용 효율을 향상시킵니다. vegan 호환 의료 제품에 대한 윤리적 인 우려와 수요가 더 강화됩니다.

동물성 근원 세그먼트는 2026년에서 2033년까지 5.4%의 CAGR에 확장하고, 그것의 상대적으로 더 낮은 비용에 의해 몰고 가격 과민한 건강 관리 조정에 있는 지속적인 사용입니다. 면역성에 대한 우려에도 불구하고, 향상된 정화 및 처리 기술은 안전성과 임상 합격을 강화하고 있습니다. 몇몇 clinicians는 아직도 특정 환자 그룹에 있는 그것의 장기적인 임상 역사 및 효과 때문에 동물 파생한 HA를 선호합니다. 비용 과민한 outpatient 진료소에 있는 수요를 확장하는 것은 더 지원 채택합니다. 또한 다중 투약 형식의 가용성은 처리 유연성을 증가시킵니다. 더 작은 의료 시설의 성장 침투는 점차적인 시장 확장을 가속화하고 있습니다.

- 연령 그룹

연령 그룹의 기초에, 시장은 geriatric 및 성인으로 구분됩니다. Geriatric 세그먼트는 북미 전역의 노인 인구의 골관절염의 높은 prevalence로 인해 2025 년 65.70%의 점유율을 가진 시장을 지배했습니다. 나이 관련 연골 재생은 60 년 이상 환자에 있는 점성 보충교재를 위한 필요를 현저하게 증가합니다. 이 그룹은 주사 가능한 치료를 요구하는 무릎 골관절염 케이스의 가장 큰 공유를 나타냅니다. 의료 서비스 및 보험 적용에 대한 향상된 액세스는 더 높은 치료 섭취를 지원합니다. Physicians는 종종 무릎 교체에 비 외과적 대안으로 viscosupplementation을 권장합니다. 예상 수명은 환자 풀을 확장하고 지배력을 강화합니다.

성인 세그먼트는 2026 년에서 2033 년까지 6.8%의 CAGR에서 가장 빠르게 성장하고 있으며, 비만, 스포츠 부상 및 치과 라이프 스타일과 연결된 초기 골관절염의 발생으로 구동됩니다. 높은 충격 레크리에이션 활동에 참여하는 것은 젊은 인구의 공동 재생에 기여하고 있습니다. Earlier 진단과 합동 건강의 개량한 인식은 proactive 처리 채택합니다. Physicians는 더 일찍 질병 단계에 viscosupplementation을 권장하고 진행을 지연시킵니다. 외래의 정형 외과에 대한 확장 접근은 더 많은 지원 운동 성인들 사이에서. 최소 침습에 대한 수요 증가, 빠른 회복 치료는 세그먼트 성장 가속.

- 제품정보

주입 유형의 기초에, 시장은 단 하나 주입, 3개의 주입 및 5개의 주입으로 분류됩니다. Three-Injection 세그먼트는 북미 전역의 임상 실습에서 가장 널리 처방된 식으로 2025에서 40.45%의 점유율을 가진 시장을 지배했습니다. 그것은 심각한 osteoarthritis 케이스에 온건한을 위한 효능, 비용 및 처리 내구 사이 최선 균형을 제공합니다. Physicians는 강력한 임상 검증 및 예측 가능한 결과 때문에이 프로토콜을 선호합니다. 몇몇 경우에 있는 보험 reimbursement 기구는 다 복용량 주기를 호의하기 위하여 계속합니다. 병원 및 정형 외과 클리닉에서 널리 사용됩니다. 강력한 임상 친숙성 및 장기 사용 역사는 그것의 지배력을 강화합니다.

Single-Injection 세그먼트는 가장 빠르게 성장하고 있으며, 2026에서 2033까지 6.0%의 CAGR을 등록하고 편리하고 감소 된 클리닉 방문에 대한 수요가 상승했습니다. 이러한 정립은 특히 노인 및 이동성 제한 인구 중 환자의 준수를 크게 향상시킵니다. 고분자 중량 HA의 발전은 멀티 인젝션 요법에 비교할 수 있는 임상 효능을 개선했습니다. 병원 및 외래 센터는 점점 운영 효율에 대한 단일 복용량 치료 채택. 감소된 처리 시간 및 빠른 회복 통로는 열쇠 채택 운전사입니다. 강한 의사 합격은 시장 침투를 가속합니다.

- 분자 무게

분자량의 기초에, 시장은 중간 분자량, 낮은 분자량 및 높은 분자량으로 세그먼트됩니다. 고분자 무게 세그먼트는 2025년에 45.50% 몫을 가진 시장을, 고통 구호의 우량한 점성 재산 그리고 더 긴 내구 때문에 지배했습니다. 이 정립은 강화된 합동 윤활을 제공하고 osteoarthritic 무릎에 있는 충격 흡수를 개량했습니다. Physicians는 지속적인 symptom 통제를 요구하는 가혹한 케이스에 그(것)들을 선호합니다. 임상 증거는 더 낮은 분자량 대안과 비교된 더 나은 기능적인 결과를 지원합니다. 특기 정형화 설정에서 사용 증가 도민. 긴 행동 치료 옵션에 대한 수요는 리더십을 지원하기 위해 계속.

낮은 분자 무게 세그먼트는 2026에서 2033에 6.0%의 CAGR에 가장 빠르게 성장하고 있으며, 외래 및 중반 의료 설정에서 더 낮은 비용과 넓은 접근성에 의해 구동됩니다. 이 정립은 점점 더 선호됩니다. 초기 골관절염은 장기간의 효능이 덜 중요합니다. 향상된 정립 기술은 안전 프로파일을 강화하고 주입 관련 불편을 감소시킵니다. 비용 과민한 진료소에 있는 확장 사용 및 치료 조정은 더 accelerating 채택입니다. Physicians는 종종 낮은 분자 무게 HA를 권장하고 온화한 증상 환자. 저렴 한 viscosupplementation 옵션에 대 한 수요 성장은 급속 한 세그먼트 성장을 운전 하는 핵심 요소입니다.

- 최종 사용자

최종 사용자의 기초에, 시장은 병원, 정형외과 진료소, 구급차 관리 센터 및 다른 사람으로 구분됩니다. Orthopedic Clinics 세그먼트는 골관절염 관리를위한 1 차 치료 센터 역할을하면서 2025에서 45.50%의 점유율을 가진 시장을 지배했습니다. 그들은 합동 장애 및 최소한 침략적인 주입 절차를 전문화합니다. 높은 환자 양 및 반복 처리 주기 지원 꾸준한 수요. 이 클리닉의 의사는 종종 첫 번째 라인 주사 요법으로 viscosupplementation을 권장합니다. Dedicated musculoskeletal 관리 인프라는 다국적 효율성을 강화합니다. 특수형 정형성 네트워크의 확장은 더 지배력을 강화합니다.

구급차 관리 센터 세그먼트는 가장 빠르게 성장하고 있으며, 2026에서 2033까지 6.6%의 CAGR을 등록하고, 외래 기반 의료 배송으로 이동하여 구동됩니다. 이 센터는 병원과 비교된 비용 효과적인, 편리한 및 빠른 처리 선택권을 제안합니다. 동일한 일 절차에 대한 선호도는 채택을 밀어. 개량된 procedural 안전 및 효율성은 확장을 지원합니다. 북미 전역의 헬스케어 탈중앙화는 더 가속화된 성장입니다. 감소된 대기 시간 및 더 낮은 비용을 위한 환자 선호는 중요한 운전사입니다.

- 유통 채널

유통 채널의 기초에, 시장은 직접 입찰 및 소매 판매로 구분됩니다. Direct Tender 세그먼트는 병원, 정형 외과 클리닉 및 의료 시스템에 의해 대량 조달으로 인해 2025 %의 점유율을 가진 시장을 지배했습니다. 이 수로는 비용 효율성, 안정되어 있는 공급 및 장기 조달 계약을 지킵니다. 정부 백업 의료 시스템 및 대형 병원 네트워크는 입찰 기반 sourcing에 크게 의존합니다. 제조업체는 예측 가능한 수요 및 가격 안정성을 위해이 채널을 선호합니다. 높은 절차 볼륨으로 인해 기관 구매 도민. 강한 공급자–구매자 관계 더 강화 지배.

소매 판매 세그먼트는 2026에서 2033에 6.8%의 CAGR를 등록하는 가장 빠르게 성장하고 있으며, 외래 처방 및 특수 약국 배포 네트워크의 확장에 의해 구동됩니다. 소매 의료 채널을 통해 환자의 액세스 증가는 성장을 지원. Digital Healthcare 통합 및 e-prescription 시스템은 접근성을 향상시킵니다. 환자는 병원 환경 밖에 편리한 접근을 선호합니다. 약국 주도의 만성 관리의 확장은 더 가속 채택이다. 주사 가능한 골관절염 치료의 성장 인식은 수요를 강화하고 있습니다.

북미 Viscosupplementation 시장 지역 분석

미국은 2025년에 85.8%의 가장 큰 수익 점유율을 가진 북아메리카 viscosupplementation 시장을, hyaluronic 산 주입의 강한 채택, 및 진보된 orthopedic 배려 인프라 강화했습니다. viscosupplementation가 표준 골관절염 치료 통로로 널리 통합되는 성숙한 임상 생태계의 국가 혜택, 특히 비 외과 통증 관리 옵션을 찾는 환자를 위해. 전문 정형 외과 의사, 구급 외과 센터 및 병원 기반 스포츠 의학 부서의 강력한 가용성은 도시와 교외 지역에 걸쳐 넓은 환자 접근을 보장합니다. 시장은 노화 인구의 수요 증가에 의해 더 강화되고, 나이 관련 연골 재생은 처리량의 큰 공유를 구동하기 위해 계속됩니다. 또한 비만과 스포츠 관련 관절 부상의 상승 사례는 주사 가능한 관절 치료가 필요한 젊은 환자 기반을 확장하고 있습니다.

미국 Viscosupplementation 시장 통찰력

미국 viscosupplementation 시장은 무릎 골관절염의 상승 prevalence 때문에 강한 성장을 목격하고, 기세 인구를 증가시키고, hyaluronic 산 주입 치료의 높은 채택. 국가의 고급 정형 외과 의료 시스템, 외래 진료소 및 구급 외과 센터의 광범위한 가용성과 함께, 최소 침습 치료 옵션에 걸쳐 운전 수요입니다. 또한, 비 외과 통증 관리에 대한 강한 의사 선호 및 조기 골관절염 개입의 인식 증가는 시장 채택을 가속화하고있다. 단 하나 주입 및 고 분자량 정립에 있는 지속적인 혁신은 처리 효율성 및 환자 outcomes를 강화하는 더입니다.

캐나다 Viscosupplementation 시장 통찰력

캐나다 viscosupplementation 시장은 골관절염 인식 증가, 노인 인구 상승, 정형 치료 서비스에 액세스 확장에 의해 지원된 꾸준한 성장을 경험하고 있습니다. 노화 환자에서 수술 개입을 감소시키고 이동성을 개선하는 것은 임상 설정에서 hyaluronic 산 주입의 채택을 몰고 있습니다. 이 나라는 의료 인프라 개선과 외래 치료 옵션의 가용성 증가로부터 혜택을 누릴 수 있습니다. 또한, 최소 침습 치료 및 reimbursement 적용의 점차적인 확장에 대한 선호도는 시장 침투를 지원합니다.

멕시코 Viscosupplementation 시장 통찰력

멕시코 viscosupplementation 시장은 osteoarthritis의 증가로 꾸준히 성장하고, 의료 접근을 개량하고, 주사 가능한 합동 치료의 인식을 일어나는. 도시 의료 인프라를 확장하고 정형 외과 클리닉의 존재가 점증 치료의 더 넓은 채택을 지원한다. 시장은 또한 외래 설정에서 비용 효율적인 통증 관리 솔루션에 대한 수요 증가 혜택을 제공합니다. 또한, 의료 지출 및 비 외과 치료에 대한 환자 불확실한 개선은 국가 전역의 시장 성장에 기여하고 있습니다.

북미 Viscosupplementation 시장 주식

북미 viscosupplementation 산업은 주로 잘 설립 된 회사에 의해 주도됩니다.

- Sanofi (프랑스)

- Fidia Farmaceutici S.p.A. (이탈리아)

- Anika 치료, Inc. (미국)

- Seikagaku Corporation (일본)

- LG화학(주)

- 산동 Haohai 생물 기술 Co., 주식 회사 (중국)

- 메이지 Seika Pharma 주식회사 (일본)

- Daiichi Sankyo Company(일본)

- Chugai Pharmaceutical Co., Ltd. (일본)

- 주식회사 Kyowa Kirin (일본)

- Teva 제약 산업 (Israel)

- Zimmer Biomet (미국)

- Johnson & Johnson 서비스, Inc. (미국)

- Bioventus Inc. (미국)

- 하이알텍(주)

- Contura 국제 A / S (덴마크)

- 스미스 & Nephew (미국)

- Rottapharm Madaus S.p.A. (이탈리아)

- Arthrex, Inc. (미국)

- Bausch 건강 (캐나다)

북미 Viscosupplementation 시장의 최신 개발

- 2월 2025일 Evolus Inc.는 EvolysseTM Form 및 EvolysseTM Smooth 주사 가능한 히알루 론산 젤의 미국 FDA 승인을 발표했습니다. Hyaluronic 산은 고급 HA 기반 제품의 새로운 포트폴리오를 통해 주사 가능한 시장에 진입합니다. 이 승인은 미학 및 관절 관련 주사 가능한 기술 전반에 걸쳐 응용 프로그램을 포함하는 광범위한 hyaluronic 산 주입 부문에서 회사의 존재를 확장했습니다. 발사는 내구성과 성과를 개량하기 위하여 디자인된 차세대 기술을 소개해서 HA 근거한 정립에 있는 혁신을 강화할 것으로 예상됩니다

- Bioventus Inc.에서 선도적인 Orthobiologics 회사인 Bioventus Inc.는 Aetna Medicare Advantage와 함께 전국적인 합의를 발표했습니다. DUROLANE®의 단일 주사 hyaluronic 산 viscosupplementation 요법은 미국에 있는 osteoarthritis를 위해. 이 개발은 재투자 통로를 강화하고 Medicare Advantage 프로그램의 보험 적용을 확장함으로써 환자의 접근을 크게 개선했습니다. DUROLANE는 정형외과 진료소 및 구급치료 센터를 통해 환자의 재정적 장벽을 줄이고 의사를 위한 사전 예방 프로세스를 단순화하여 강화했습니다.

- Anika Therapeutics는 미국 내 Orthovisc® 및 Monovisc® viscosupplementation 제품에 대한 규제 준수 및 제조 연속 업데이트를 유지하고 hyaluronic 산 주입 치료의 무결한 가용성을 보장합니다. 이 제품은 널리 사용 된 고 분자량 viscosupplementation 옵션 무릎 골관절염 관리 직립 클리닉 및 병원. 업데이트 강화 제품 품질 보증, 공급망 안정성, FDA 규제 표준 준수

- Bioventus Inc.는 미국 전역의 DUROLANE® 및 GELSYN-3 viscosupplementation 제품에 대한 보험 적용을 확장 Cigna와 전국 상업 계약을 발표했습니다. 이 계약은 상업 보험 계획의 밑에 단 하나 주입 및 다 주입 hyaluronic 산 치료에 환자 접근을 확장했습니다. 정형 외과 의사와 외래 진료 시설에 걸쳐 넓고 지원되는 더 넓은 채용

- 2021 년 2 월, Orthopaedic Surgeons (AAOS)의 미국 아카데미는 무릎 골관절염에 대한 임상 연습 가이드 라인을 업데이트하여 대부분의 환자를위한 hyaluronic 산 주입의 일상 사용을 권장합니다. 이 업데이트는 북미 전역의 임상 의사 결정에 영향을 미쳤습니다. viscosupplementation use more selective and Patient-specific in orthopedic practice. 그것은 완전히 사용법을 삭제하지 않았다 동안, 그것은 병원과 진료소에 있는 prescribing 행동에 충격을 입히고, 특히 온건한 케이스에 온화한을 위해

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

목차

1 서론

1.1 연구 목적

1.2 시장 정의

1.3 북미 점도보충 시장 개요

1.4 통화 및 가격

1.5 제한 사항

1.6 대상 시장

2 시장 세분화

2.1 대상 시장

2.2 지리적 범위

연구에 2.3년이 고려됨

2.4 DBMR TRIPOD 데이터 검증 모델

2.5 주요 여론 리더와의 1차 인터뷰

2.6 다변량 모델링

2.7 시장 적용 범위 그리드

2.8 소스 라이프라인 곡선

2.9 DBMR 시장 위치 그리드

2.1 공급업체 점유율 분석

2.11 2차 소스

2.12 가정

3 요약

4 프리미엄 인사이트

4.1 페스텔

4.2 포터의 5가지 힘 모델

5 역학

6가지 산업 통찰력

북미 점성 보충 시장을 위한 7개 파이프라인 분석

8 북미 점도보충 시장: 규정

9 시장 개요

9.1 드라이버

9.1.1 노령 인구 증가

9.1.2 골다공증 및 골관절염 위험 증가

9.1.3 점성 보충의 기술적 발전

9.1.4 점도보충 제품의 낮은 생산 비용

9.2 제약

9.2.1 기술 전문성 부족

9.2.2 제품 리콜 절차

9.2.3 점성 보충의 제한된 적용

9.3 기회

9.3.1 관절내 히알루론산(IAHA)의 안전성 및 유효성

9.3.2 증가하는 헬스케어 인프라

9.3.3 최소 침습적 시술에 대한 수요 증가

9.3.4 관절 교체 및 스포츠 사고의 증가

9.4 과제

9.4.1 점성보충제 사용에 대한 엄격한 정부 정책

9.4.2 점액보충의 부작용

10 북미 점도보충 시장, 출처별

10.1 개요

10.2 비동물성 기원

10.2.1 정형외과

10.2.2 유플렉스사

10.2.3 모노비스크

10.2.4 듀로레인

10.2.5 겔-원

10.2.6 수파르츠

10.2.7 겔신-3

10.2.8 싱갈

10.2.9 설플라신

10.2.10 비스코스실

10.2.11 오스테오닐

10.2.12 기타

10.3 동물의 기원

10.3.1 하이란 GF 20

10.3.2 신빅 원

10.3.3 신빅

10.3.4 기타

10.3.5 히알루론산

10.3.6 히알간

10.3.7 기타

11 북미 점도보충 시장, 분자량 기준

11.1 개요

11.2 중간 분자량

11.2.1 정형외과

11.2.2 유플렉스사

11.2.3 모노비스크

11.2.4 듀로레인

11.2.5 비스코스실

11.2.6 오스테오닐

11.2.7 기타

11.3 저분자량

11.3.1 힐라간

11.3.2 수파르츠

11.3.3 겔신-3

11.3.4 싱갈

11.3.5 설플라신

11.3.6 기타

11.4 고분자량

11.4.1 신빅 원

11.4.2 신빅

11.4.3 기타

12 북미 점도보충 시장, 주입 방식

12.1 개요

12.2 단일 주입

12.3 3회 주입

12.4 5회 주입

13 북미 점도보충 시장, 연령대별

13.1 개요

13.2 성인

13.3 노인병

14 북미 점도보충 시장, 최종 사용자별

14.1 개요

14.2 병원

14.3 정형외과 병원

14.4 외래진료센터

14.5 기타

15 북미 점도보충 시장, 유통 채널별

15.1 개요

15.2 소매 판매

15.3 직접 입찰

16 북미 점도보충 시장, 지역별

16.1 북미

16.1.1 미국

16.1.2 캐나다

16.1.3 멕시코

16.1.4 파나마

16.1.5 자메이카

16.1.6 도미니카 공화국

17 북미 점도보충 시장: 회사 환경

17.1 회사 점유율 분석: 북미

18 SWOT 분석

19 회사 프로필

19.1 존슨앤존슨서비스 주식회사

19.1.1 회사 스냅샷

19.1.2 수익 분석

19.1.3 회사 점유율 분석

19.1.4 제품 포트폴리오

19.1.5 최근 개발 사항

19.2 비오벤투스

19.2.1 회사 스냅샷

19.2.2 수익 분석

19.2.3 회사 점유율 분석

19.2.4 제품 포트폴리오

19.2.5 최근 개발 사항

19.3 페링 BV

19.3.1 회사 스냅샷

19.3.2 회사 점유율 분석

19.3.3 제품 포트폴리오

19.3.4 최근 개발

19.4 SANOFI-AVENTIS US LLC

19.4.1 회사 스냅샷

19.4.2 수익 분석

19.4.3 회사 점유율 분석

19.4.4 제품 포트폴리오

19.4.5 최근 개발 사항

19.5 짐머 바이오멧

19.5.1 회사 스냅샷

19.5.2 수익 분석

19.5.3 회사 점유율 분석

19.5.4 제품 포트폴리오

19.5.5 최근 개발 사항

19.6 세이카가쿠 주식회사

19.6.1 회사 스냅샷

19.6.2 수익 분석

19.6.3 제품 포트폴리오

19.6.4 최근 개발 사항

19.7 아니카 테라퓨틱스 주식회사

19.7.1 회사 스냅샷

19.7.2 수익 분석

19.7.3 제품 포트폴리오

19.7.4 최근 개발 사항

19.8 피디아 파마세우티치 스파

19.8.1 회사 스냅샷

19.8.2 수익 분석

19.8.3 제품 포트폴리오

19.8.4 최근 개발

19.9 평가

19.9.1 회사 스냅샷

19.9.2 제품 포트폴리오

19.9.3 최근 개발

19.1 IBSA 연구소 바이오시미크 SA

19.10.1 회사 스냅샷

19.10.2 제품 포트폴리오

19.10.3 최근 개발

19.11 LG화학

19.11.1 회사 스냅샷

19.11.2 수익 분석

19.11.3 제품 포트폴리오

19.11.4 최근 개발 사항

19.12 LIFECORE(LANDEC CORPORATION의 자회사)

19.12.1 회사 스냅샷

19.12.2 수익 분석

19.12.3 제품 포트폴리오

19.12.4 최근 개발 사항

19.13 ORTHOGENRX, INC. (AVNS의 자회사)

19.13.1 회사 스냅샷

19.13.2 수익 분석

19.13.3 제품 포트폴리오

19.13.4 최근 개발 사항

19.14 오르토브란드 인터내셔널

19.14.1 회사 스냅샷

19.14.2 제품 포트폴리오

19.14.3 최근 개발

19.15 테바제약공업주식회사

19.15.1 회사 스냅샷

19.15.2 수익 분석

19.15.3 제품 포트폴리오

19.15.4 최근 개발 사항

19.16 TRB 케메디카 SA

19.16.1 회사 스냅샷

19.16.2 제품 포트폴리오

19.16.3 최근 개발 사항

19.17 비아트리스 주식회사

19.17.1 회사 스냅샷

19.17.2 수익 분석

19.17.3 제품 포트폴리오

19.17.4 최근 개발 사항

19.18 비르호우 바이오텍

19.18.1 회사 스냅샷

19.18.2 제품 포트폴리오

19.18.3 최근 개발

19.19 ZUVENTUS HEALTHCARE LTD. (EMCURE PHARMACEUTICALS의 자회사)

19.19.1 회사 스냅샷

19.19.2 수익 분석

19.19.3 제품 포트폴리오

19.19.4 최근 개발

20 설문지

21 관련 보고서

표 목록

표 1 북미 점도보충 시장, 출처별, 2020-2029년(백만 달러)

표 2 북미 비동물성 점액보충제 시장, 지역별, 2020-2029년(백만 달러)

표 3 북미 비동물성 원료의 점도보충제 시장, 브랜드별, 2020-2029년(백만 달러)

표 4 북미 비동물성 원료의 점도보충제 시장, 브랜드별, 2020-2029(단위)

표 5 북미 동물용 점액보충제 시장, 지역별, 2020-2029년(백만 달러)

표 6 북미 점도보충제 시장에서 동물성 원료의 종류별 시장, 2020-2029년(백만 달러)

표 7 북미 HYLAN GF 20의 점도 보충 시장, 브랜드별, 2020-2029년(백만 달러)

표 8 북미 HYLAN GF 20 점도보충 시장, 브랜드별, 2020-2029(단위)

표 9 북미 점도보충 시장에서의 히알루론산 브랜드별, 2020-2029년(백만 달러)

표 10 북미 점도보충 시장에서의 히알루론산 브랜드별, 2020-2029(단위)

표 11 분자량 기준 북미 점도보충 시장, 2020-2029년(백만 달러)

표 12 북미 점도보충제 시장의 중간 분자량, 지역별, 2020-2029년(백만 달러)

표 13 북미 점도보충제 시장에서 중간 분자량, 브랜드별, 2020-2029년(백만 달러)

표 14 북미 저분자량 점도보충제 시장, 지역별, 2020-2029년(백만 달러)

표 15 북미 저분자량 점도보충제 시장, 브랜드별, 2020-2029년(백만 달러)

표 16 북미 고분자량 점도보충 시장, 지역별, 2020-2029년(백만 달러)

표 17 북미 점도보충제 시장, 브랜드별, 2020-2029년(백만 달러)

표 18 북미 점도보충 시장, 주입 기준, 2020-2029년(백만 달러)

표 19 북미 지역별 점성보충 시장에서의 단일 주입, 2020-2029년(백만 달러)

표 20 북미 3대 점성보충 시장, 지역별, 2020-2029년(백만 달러)

표 21 북미 5대 주사제 점성보충 시장, 지역별, 2020-2029년(백만 달러)

표 22 북미 점도보충 시장, 연령대별, 2020-2029년(백만 달러)

표 23 북미 성인용 점액보충제 시장, 지역별, 2020-2029년(백만 달러)

표 24 북미 노인용 점액보충제 시장, 지역별, 2020-2029년(백만 달러)

표 25 북미 점도보충 시장, 최종 사용자별, 2020-2029년(백만 달러)

표 26 지역별 점도보충 시장에서 북미 병원, 2020-2029년(백만 달러)

표 27 지역별 점성 보충 시장에서 북미 정형외과 병원, 2020-2029년(백만 달러)

표 28 지역별 점도보충 시장에서 북미 외래진료센터, 2020-2029년(백만 달러)

표 29 북미 기타 지역별 점성 보충 시장, 2020-2029년(백만 달러)

표 30 북미 점도보충 시장, 유통 채널별, 2020-2029년(백만 달러)

표 31 지역별 점도보충 시장의 북미 소매 판매, 2020-2029년(백만 달러)

표 32 지역별 점도보충 시장에서 북미 직접 입찰, 2020-2029년(백만 달러)

표 33 북미 점도보충 시장, 국가별, 2020-2029년(백만 달러)

표 34 북미 점도보충 시장, 출처별, 2020-2029년(백만 달러)

표 35 북미 비동물성 원료의 점도보충제 시장, 브랜드별, 2020-2029년(백만 달러)

표 36 북미 비동물성 원료의 점도보충제 시장, 브랜드별, 2020-2029(단위)

표 37 북미 동물 유래 점액보충제 시장, 유형별, 2020-2029년(백만 달러)

표 38 북미 HYLAN GF 20의 점도 보충 시장, 브랜드별, 2020-2029년(백만 달러)

표 39 북미 HYLAN GF 20 점도보충 시장, 브랜드별, 2020-2029(단위)

표 40 북미 점도보충 시장에서의 히알루론산 브랜드별, 2020-2029년(백만 달러)

표 41 북미 점도보충 시장에서의 히알루론산 브랜드별, 2020-2029(단위)

표 42 분자량 기준 북미 점도보충 시장, 2020-2029년(백만 달러)

표 43 북미 점도보충제 시장에서 중간 분자량, 브랜드별, 2020-2029년(백만 달러)

표 44 북미 저분자량 점도보충제 시장, 브랜드별, 2020-2029년(백만 달러)

표 45 북미 고분자량 점도보충제 시장, 브랜드별, 2020-2029년(백만 달러)

표 46 북미 점도보충 시장, 주입 기준, 2020-2029년(백만 달러)

표 47 북미 점도보충 시장, 연령대별, 2020-2029년(백만 달러)

표 48 북미 점도보충 시장, 최종 사용자별, 2020-2029년(백만 달러)

표 49 북미 점도보충 시장, 유통 채널별, 2020-2029년(백만 달러)

표 50 미국 점도보충 시장, 출처별, 2020-2029년(백만 달러)

표 51 미국 비동물성 원료의 점도보충제 시장, 브랜드별, 2020-2029년(백만 달러)

표 52 미국 비동물성 점액보충제 시장, 브랜드별, 2020-2029(단위)

표 53 미국 비동물성 점액보충제 시장, 브랜드별, 2020-2029(ASP, USD)

표 54 미국 점액보충제 시장에서 동물성 원료의 종류별 시장, 2020-2029년(백만 달러)

표 55 브랜드별 점도보충 시장에서의 미국 HYLAN GF 20, 2020-2029년(백만 달러)

표 56 브랜드별 점도보충 시장에서의 미국 HYLAN GF 20, 2020-2029년(단위)

표 57 브랜드별 점도보충 시장에서의 미국 HYLAN GF 20, 2020-2029년(ASP, USD)

표 58 분자량 기준 미국 점도보충 시장, 2020-2029년(백만 달러)

표 59 브랜드별 점도보충제 시장에서의 미국 중간 분자량, 2020-2029년(백만 달러)

표 60 미국 저분자량 점도보충제 시장, 브랜드별, 2020-2029년(백만 달러)

표 61 미국 점도보충제 시장의 고분자량, 브랜드별, 2020-2029년(백만 달러)

표 62 미국 점도보충 시장, 주입 기준, 2020-2029년(백만 달러)

표 63 연령대별 미국 점도보충 시장, 2020-2029년(백만 달러)

표 64 미국 점도보충 시장, 최종 사용자별, 2020-2029년(백만 달러)

표 65 미국 점도보충 시장, 유통 채널별, 2020-2029년(백만 달러)

표 66 캐나다 점도보충 시장, 출처별, 2020-2029(백만 달러)

표 67 브랜드별 점도보충 시장에서 캐나다 비동물성 원료의 원산지, 2020-2029년(백만 달러)

표 68 캐나다 비동물성 원료의 점도보충제 시장, 브랜드별, 2020-2029(단위)

표 69 브랜드별 점도보충 시장에서 캐나다 비동물성 원료의 원산지, 2020-2029년(ASP, USD)

표 70 캐나다 점도보충제 시장에서의 동물성 원산지, 유형별, 2020-2029년(백만 달러)

표 71 브랜드별 점도보충 시장에서의 캐나다 HYLAN GF 20, 2020-2029년(백만 달러)

표 72 브랜드별 점도보충 시장에서의 캐나다 HYLAN GF 20, 2020-2029년(단위)

표 73 브랜드별 점도보충 시장에서의 캐나다 HYLAN GF 20, 2020-2029년(ASP, USD)

표 74 캐나다 점도보충 시장, 분자량 기준, 2020-2029 (백만 달러)

표 75 브랜드별 점도보충 시장에서 캐나다 중간 분자량, 2020-2029년(백만 달러)

표 76 캐나다 저분자량 점도보충제 시장, 브랜드별, 2020-2029년(백만 달러)

표 77 캐나다 점도보충제 시장(브랜드별), 2020-2029(백만 달러)

표 78 캐나다 점도보충 시장, 주입 기준, 2020-2029 (백만 달러)

표 79 캐나다 점도보충 시장, 연령대별, 2020-2029 (백만 달러)

표 80 캐나다 점도보충 시장, 최종 사용자별, 2020-2029(백만 달러)

표 81 캐나다 점도보충 시장, 유통 채널별, 2020-2029년(백만 달러)

표 82 멕시코 점도보충 시장, 출처별, 2020-2029(백만 달러)

표 83 멕시코 점도보충제 시장에서 비동물성 원료의 브랜드별 원산지, 2020-2029년(백만 달러)

표 84 멕시코 점도보충제 시장에서의 비동물성 원료의 브랜드별 원산지, 2020-2029년(단위)

표 85 멕시코 비동물성 원료의 점도보충제 시장, 브랜드별, 2020-2029(ASP, USD)

표 86 멕시코 동물 유래 점액보충제 시장, 유형별, 2020-2029년(백만 달러)

표 87 멕시코 HYLAN GF 20의 점도 보충 시장, 브랜드별, 2020-2029년(백만 달러)

표 88 멕시코 HYLAN GF 20 점도보충 시장, 브랜드별, 2020-2029(단위)

표 89 멕시코 HYLAN GF 20의 점도 보충 시장, 브랜드별, 2020-2029(ASP, USD)

표 90 멕시코 히알루론산의 점도보충 시장, 브랜드별, 2020-2029년(백만 달러)

표 91 멕시코 점도보충 시장에서의 히알루론산, 브랜드별, 2020-2029(단위)

표 92 멕시코 히알루론산의 점도보충 시장, 브랜드별, 2020-2029(ASP, USD)

표 93 멕시코 점도보충 시장, 분자량 기준, 2020-2029 (백만 달러)

표 94 멕시코 점도보충제 시장에서 중간 분자량, 브랜드별, 2020-2029 (백만 달러)

표 95 멕시코 저분자량 점도보충제 시장, 브랜드별, 2020-2029년(백만 달러)

표 96 멕시코 점도보충제 시장 내 고분자량, 브랜드별, 2020-2029년(백만 달러)

표 97 멕시코 점도보충 시장, 주입 기준, 2020-2029 (백만 달러)

표 98 멕시코 점도보충 시장, 연령대별, 2020-2029년(백만 달러)

표 99 멕시코 점도보충 시장, 최종 사용자별, 2020-2029(백만 달러)

표 100 멕시코 점도보충 시장, 유통 채널별, 2020-2029년(백만 달러)

표 101 파나마 점도보충 시장, 출처별, 2020-2029년(백만 달러)

표 102 브랜드별 점성보충 시장에서 파나마 비동물성 원료의 원산지, 2020-2029년(백만 달러)

표 103 파나마 비동물성 원료의 점도보충제 시장, 브랜드별, 2020-2029(단위)

표 104 파나마 비동물성 점액보충제 시장, 브랜드별, 2020-2029(ASP, USD)

표 105 점액보충 시장에서 파나마 동물 원산지, 유형별, 2020-2029년(백만 달러)

표 106 브랜드별 점성 보충 시장에서의 파나마 하일런 GF 20, 2020-2029년(백만 달러)

표 107 브랜드별 점도보충 시장에서의 파나마 하일런 GF 20, 2020-2029년(단위)

표 108 브랜드별 점성 보충 시장에서의 파나마 하일런 GF 20, 2020-2029년(ASP, USD)

표 109 브랜드별 점성보충 시장에서의 파나마 히알루론산, 2020-2029년(백만 달러)

표 110 브랜드별 점성보충 시장에서의 파나마 히알루론산, 2020-2029년(단위)

표 111 브랜드별 점성보충 시장에서의 파나마 히알루론산, 2020-2029년(ASP, USD)

표 112 분자량 기준 파나마 점도보충 시장, 2020-2029년(백만 달러)

표 113 브랜드별 점도보충 시장에서 파나마 중간 분자량, 2020-2029년(백만 달러)

표 114 파나마 저분자량 점도보충제 시장, 브랜드별, 2020-2029년(백만 달러)

표 115 브랜드별 점도보충제 시장에서 파나마 고분자량, 2020-2029년(백만 달러)

표 116 파나마 점도보충 시장, 주입 기준, 2020-2029 (백만 달러)

표 117 연령대별 파나마 점도보충 시장, 2020-2029년(백만 달러)

표 118 파나마 점도 보충 시장, 최종 사용자별, 2020-2029(백만 달러)

표 119 유통 채널별 파나마 점도 보충 시장, 2020-2029년(백만 달러)

표 120 자메이카 점도보충 시장, 출처별, 2020-2029(백만 달러)

표 121 자메이카 비동물성 원료의 점도보충제 시장, 브랜드별, 2020-2029년(백만 달러)

표 122 자메이카 비동물성 원료의 점도보충제 시장, 브랜드별, 2020-2029(단위)

표 123 자메이카 비동물성 원료의 점도보충제 시장, 브랜드별, 2020-2029(ASP, USD)

표 124 자메이카 동물 유래 점액보충 시장, 유형별, 2020-2029(백만 달러)

표 125 JAMAICA HYLAN GF 20의 점도 보충 시장, 브랜드별, 2020-2029년(백만 달러)

표 126 브랜드별 점성 보충 시장에서의 자메이카 하일런 GF 20, 2020-2029년(단위)

표 127 브랜드별 점성 보충 시장에서의 자메이카 하일런 GF 20, 2020-2029년(ASP, USD)

표 128 분자량 기준 자메이카 점도보충 시장, 2020-2029년(백만 달러)

표 129 자메이카 점도보충제 시장에서 중간 분자량, 브랜드별, 2020-2029(백만 달러)

표 130 자메이카 점도보충제 시장(브랜드별), 2020-2029(백만 달러)

표 131 자메이카 점도보충 시장, 주사 기준, 2020-2029 (백만 달러)

표 132 연령대별 자메이카 점도보충 시장, 2020-2029년(백만 달러)

표 133 최종 사용자별 자메이카 점도 보충 시장, 2020-2029년(백만 달러)

표 134 유통 채널별 자메이카 점도 보충 시장, 2020-2029년(백만 달러)

표 135 도미니카 공화국 점도보충 시장, 출처별, 2020-2029년(백만 달러)

표 136 도미니카 공화국의 점액보충제 시장에서의 비동물성 원료 원산지, 브랜드별, 2020-2029년(백만 달러)

표 137 브랜드별 점도보충 시장에서 도미니카 공화국 비동물성 원료의 원산지, 2020-2029년(단위)

표 138 도미니카 공화국의 점액보충제 시장에서의 비동물성 원료 원산지, 브랜드별, 2020-2029년(ASP, USD)

표 139 도미니카 공화국의 점액보충제 시장에서의 동물 원산지, 유형별, 2020-2029년(백만 달러)

표 140 도미니카 공화국 HYLAN GF 20의 점액 보충 시장, 브랜드별, 2020-2029년(백만 달러)

표 141 도미니카 공화국 HYLAN GF 20의 점액 보충 시장, 브랜드별, 2020-2029(단위)

표 142 브랜드별 점성 보충 시장에서의 도미니카 공화국 HYLAN GF 20, 2020-2029년(ASP, USD)

표 143 도미니카 공화국 점도 보충 시장, 분자량 기준, 2020-2029년(백만 달러)

표 144 도미니카 공화국 점도보충제 시장의 중간 분자량, 브랜드별, 2020-2029년(백만 달러)

표 145 도미니카 공화국 점도보충제 시장(브랜드별), 2020-2029(백만 달러)

표 146 도미니카 공화국 점도보충 시장, 주입 기준, 2020-2029년(백만 달러)

표 147 도미니카 공화국 점도보충 시장, 연령대별, 2020-2029년(백만 달러)

표 148 도미니카 공화국 점도 보충 시장, 최종 사용자별, 2020-2029년(백만 달러)

표 149 도미니카 공화국 점도보충 시장, 유통 채널별, 2020-2029년(백만 달러)

그림 목록

그림 1 북미 점도보충 시장: 세분화

그림 2 북미 점도 보충 시장: 데이터 삼각 측량

그림 3 북미 점도보충 시장: DROC 분석

그림 4 북미 점도보충 시장: 지역 대 국가 시장 분석

그림 5 북미 점도 보충 시장: 회사 연구 분석

그림 6 북미 점도보충 시장: 인터뷰 인구 통계

그림 7 북미 점도보충 시장: 시장 적용 범위 그리드

그림 8 북미 점도보충 시장: DBMR 시장 위치 그리드

그림 9 북미 점도 보충 시장: 공급업체 점유율 분석

그림 10 북미 점도보충 시장: 세분화

그림 11 북미는 북미 점도보충 시장을 지배할 것으로 예상되며 아시아 태평양 지역은 2022년~2029년 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 추산됩니다.

그림 12 골관절염에 대한 비수술적 치료에 대한 수요 증가와 히알루론산 기반 치료법 개발의 진전은 2022년에서 2029년 예측 기간 동안 북미 점성 보충 시장을 주도할 것으로 예상됩니다.

그림 13 비동물성 원료는 2022년 및 2029년 북미 점도보충 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

그림 14 북미 점도보충 시장의 동인, 제약, 기회 및 과제

그림 15 북미 점도보충 시장: 출처별, 2021년

그림 16 북미 점도보충 시장: 출처별, 2022-2029년(백만 달러)

그림 17 북미 점도보충 시장: 출처별, CAGR(2022-2029)

그림 18 북미 점도보충 시장: 출처별, 수명선 곡선

그림 19 북미 점도 보충 시장: 분자량 기준, 2021

그림 20 북미 점도 보충 시장: 분자량 기준, 2022-2029년(백만 달러)

그림 21 북미 점도 보충 시장: 분자량, CAGR 기준(2022-2029)

그림 22 북미 점도 보충 시장: 분자량 기준, 수명선 곡선

그림 23 북미 점도보충 시장: 주입 기준, 2021

그림 24 북미 점도보충 시장: 주입 기준, 2022-2029년(백만 달러)

그림 25 북미 점도보충 시장: 주입별 CAGR(2022-2029)

그림 26 북미 점도보충 시장: 주입별 수명선 곡선

그림 27 북미 점도보충 시장: 연령대별, 2021

그림 28 북미 점도보충 시장: 연령대별, 2022-2029년(백만 달러)

그림 29 북미 점도보충 시장: 연령대별, CAGR(2022-2029)

그림 30 북미 점도보충 시장: 연령대별, 수명선 곡선

그림 31 북미 점도보충 시장: 최종 사용자별, 2021

그림 32 북미 점도보충 시장: 최종 사용자별, 2022-2029년(백만 달러)

그림 33 북미 점도보충 시장: 최종 사용자별, CAGR(2022-2029)

그림 34 북미 점도 보충 시장: 최종 사용자별, 수명선 곡선

그림 35 북미 점도보충 시장: 유통 채널별, 2021

그림 36 북미 점도보충 시장: 유통 채널별, 2022-2029년(백만 달러)

그림 37 북미 점도보충 시장: 유통 채널별, CAGR(2022-2029)

그림 38 북미 점도보충 시장: 유통 채널별, 수명선 곡선

그림 39 북미 점도보충 시장: 스냅샷(2021)

그림 40 북미 점도보충 시장: 국가별(2021년)

그림 41 북미 점도보충 시장: 국가별(2022년 및 2029년)

그림 42 북미 점도보충 시장: 국가별(2021년 및 2029년)

그림 43 북미 점도보충 시장: 출처별(2022-2029)

그림 44 북미 점도보충 시장: 회사 점유율 2021(%)

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.