Asia Pacific Clinical Trial Imaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.41 Billion

USD

2.76 Billion

2025

2033

USD

1.41 Billion

USD

2.76 Billion

2025

2033

| 2026 –2033 | |

| USD 1.41 Billion | |

| USD 2.76 Billion | |

| % | |

|

Segmentação do mercado de imagens para ensaios clínicos na região Ásia-Pacífico, por produto e serviços (serviços e software), modalidade (tomografia computadorizada, ressonância magnética, ecocardiografia, medicina nuclear, tomografia por emissão de pósitrons, raio-X, ultrassom, tomografia de coerência óptica e outras), aplicação (oncologia, neurologia, endocrinologia, cardiologia, dermatologia, hematologia e outras), usuário final (empresas farmacêuticas e de biotecnologia , organizações de pesquisa contratadas, fabricantes de dispositivos médicos, institutos de pesquisa acadêmicos e governamentais e outros), distribuidor (vendas diretas e vendas por licitação) - Tendências e previsões do setor até 2033.

Tamanho do mercado de imagens para ensaios clínicos na região Ásia-Pacífico

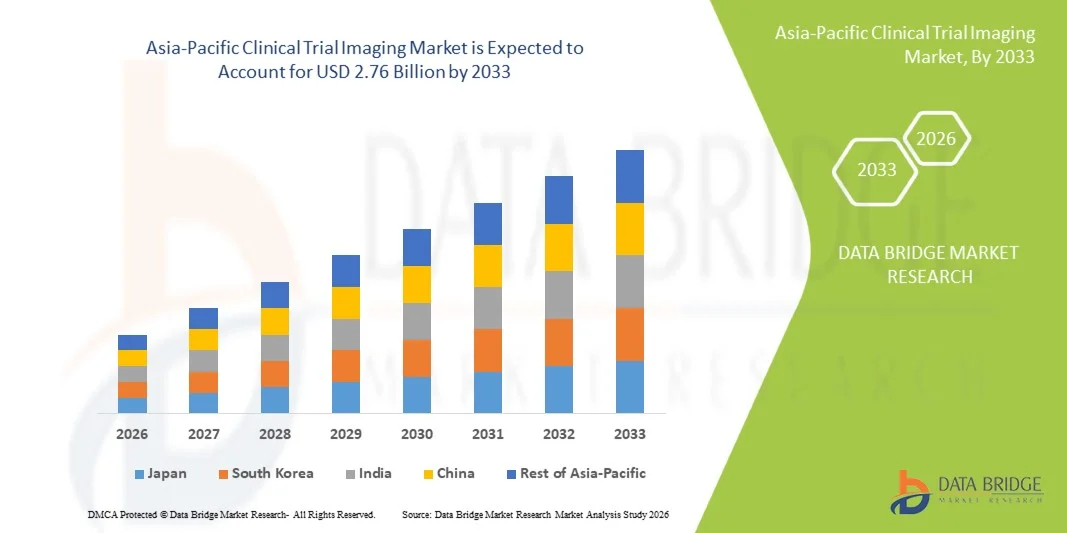

- O mercado de imagens para ensaios clínicos na região Ásia-Pacífico foi avaliado em US$ 1,41 bilhão em 2025 e deverá atingir US$ 2,76 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,80% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias avançadas de imagem e ferramentas digitais na pesquisa clínica, resultando em uma coleta de dados de imagem mais precisa, eficiente e de alta qualidade, tanto em ambientes hospitalares quanto de pesquisa.

- Além disso, a crescente demanda por monitoramento em tempo real, técnicas de diagnóstico não invasivas e soluções de imagem de alta resolução está consolidando os sistemas de imagem para ensaios clínicos como ferramentas essenciais no desenvolvimento moderno de medicamentos e na pesquisa clínica. Esses fatores convergentes estão acelerando a adoção de soluções de imagem para ensaios clínicos, impulsionando significativamente o crescimento do mercado.

Análise do Mercado de Imagens para Ensaios Clínicos na Região Ásia-Pacífico

- As soluções de imagem para ensaios clínicos, incluindo ressonância magnética (RM), tomografia computadorizada (TC), tomografia por emissão de pósitrons (PET) e tecnologias de imagem digital, são cada vez mais vitais no desenvolvimento moderno de medicamentos e na pesquisa clínica devido à sua capacidade de fornecer imagens precisas, não invasivas e de alta resolução para monitorar a eficácia do tratamento e a segurança do paciente.

- A crescente demanda por exames de imagem em ensaios clínicos é impulsionada principalmente pela necessidade cada vez maior de ferramentas de diagnóstico avançadas, pela adoção crescente de técnicas de imagem não invasivas e pelos investimentos crescentes em pesquisa clínica e desenvolvimento farmacêutico.

- A China dominou o mercado de imagens para ensaios clínicos na região Ásia-Pacífico, com a maior participação na receita, de aproximadamente 39,8% em 2025, impulsionada por investimentos governamentais substanciais em infraestrutura de saúde, instalações de imagem avançadas e forte adoção de tecnologias de imagem inovadoras em ensaios clínicos.

- A Índia deverá ser a região de crescimento mais rápido no mercado de imagens para ensaios clínicos da Ásia-Pacífico durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 9,1%, impulsionada pelo aumento das atividades de pesquisa clínica, pela crescente terceirização farmacêutica e pela expansão da infraestrutura de saúde.

- O segmento de Serviços dominou a maior fatia de receita de mercado, com 61,5% em 2025, impulsionado pela crescente dependência das empresas farmacêuticas e de biotecnologia em serviços terceirizados de imagem para ensaios clínicos.

Escopo do relatório e segmentação do mercado de imagens para ensaios clínicos na região Ásia-Pacífico

|

Atributos |

Principais informações de mercado sobre imagens em ensaios clínicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

• GE Healthcare (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de imagens para ensaios clínicos na região Ásia-Pacífico

“ Adoção aprimorada por meio de avanços tecnológicos e expansão da pesquisa ”

- Uma tendência significativa e crescente no mercado global de imagens para ensaios clínicos na região Ásia-Pacífico é a adoção cada vez maior de modalidades de imagem avançadas, como PET, RM, TC e sistemas híbridos. Os pesquisadores estão cada vez mais dependendo de imagens de alta resolução e análises quantitativas para monitorar a progressão da doença, avaliar a eficácia terapêutica e aumentar a precisão dos desfechos.

- Globalmente, os sistemas de imagem híbridos representaram aproximadamente 27% da quota de mercado em 2025, refletindo a sua crescente relevância em ensaios clínicos complexos.

- Por exemplo, em 2024, a Siemens Healthineers lançou seu sistema PET/CT Biograph Vision Quadra em vários continentes, possibilitando imagens de ultra-alta resolução e maior fluxo de pacientes. Da mesma forma, a GE Healthcare introduziu o sistema de ressonância magnética SIGNA Premier na América do Norte e na Europa, permitindo neuroimagem avançada em ensaios clínicos. Essas inovações destacam uma mudança global em direção a metodologias de ensaios clínicos orientadas à precisão.

- Outra tendência global é a expansão das capacidades de imagem em organizações de pesquisa contratadas (CROs) e redes de ensaios clínicos multicêntricos. As empresas estão investindo em laboratórios centrais de imagem para padronizar a aquisição e análise de imagens, o que ajuda a reduzir a variabilidade e aumentar a confiabilidade dos ensaios. Aproximadamente 35% dos novos ensaios clínicos multicêntricos em oncologia em 2025 utilizaram esses laboratórios centrais.

- Além disso, a integração de biomarcadores de imagem e análises quantitativas de imagem está se consolidando como padrão em ensaios clínicos cardiovasculares, oncológicos e neurológicos, aprimorando a estratificação de pacientes e a mensuração de desfechos em escala global.

Dinâmica do mercado de imagens para ensaios clínicos na região Ásia-Pacífico

Motorista

“Aumento das atividades de pesquisa clínica e da carga de doenças crônicas”

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças crônicas em todo o mundo, incluindo câncer, distúrbios cardiovasculares e condições neurológicas, que exigem exames de imagem frequentes e precisos para avaliar as respostas terapêuticas.

- Em 2025, os ensaios oncológicos representaram aproximadamente 42% da demanda total de imagens para ensaios clínicos em todo o mundo.

- Por exemplo, na América do Norte, a ICON plc implementou protocolos de imagem PET/CT em múltiplos ensaios oncológicos em 2025, reduzindo a variabilidade dos dados e proporcionando um monitoramento consistente da progressão tumoral. Da mesma forma, na Europa, biomarcadores de imagem baseados em ressonância magnética foram adotados em ensaios neurológicos para detectar efeitos sutis do tratamento.

- Além disso, o aumento do investimento de empresas farmacêuticas em ensaios clínicos, particularmente em terapias inovadoras como imunoterapia e terapia gênica, está impulsionando a adoção de tecnologias avançadas de imagem. Os gastos globais com ensaios clínicos cresceram 7,5% em 2025, impactando diretamente a demanda por imagens.

- A expansão das parcerias entre CROs e fornecedores de tecnologia de imagem em todo o mundo está aprimorando o acesso a modalidades de imagem de ponta, apoiando o lançamento eficiente de ensaios clínicos multirregionais.

Restrição/Desafio

“ Custos elevados, barreiras regulatórias e complexidade operacional ”

- O elevado investimento inicial em sistemas de imagem avançados, como PET/RM, CT-PET ou scanners de RM de 7T, continua a representar uma barreira à sua adoção em diversas regiões. Em 2025, o custo inicial desses sistemas representou quase 60% do investimento total em novos centros de imagem em todo o mundo.

- Os desafios regulatórios e de conformidade em diferentes países atrasam a implementação de sistemas de imagem para ensaios clínicos multirregionais. A obtenção de aprovações de órgãos como o FDA (EUA), a EMA (Europa) e a NMPA (China) frequentemente resulta em atrasos no início dos ensaios.

- Complexidades operacionais, incluindo a necessidade de pessoal de imagem treinado e protocolos padronizados, limitam o acesso em mercados emergentes.

- Por exemplo, cerca de 25% dos centros de pesquisa em mercados emergentes relataram dificuldades em manter a qualidade consistente das imagens em ensaios multicêntricos em 2025.

- A variabilidade nos protocolos de imagem e a falta de harmonização entre os locais de ensaio clínico podem reduzir a confiabilidade das medidas de desfecho, levando as organizações a investir em garantia de qualidade e instalações de imagem centralizadas.

- Superar esses desafios exige o desenvolvimento de sistemas de imagem com boa relação custo-benefício, estruturas regulatórias simplificadas, padronização global de protocolos de imagem e programas de treinamento ampliados para capacitar a força de trabalho para ensaios clínicos.

Escopo do mercado de imagens para ensaios clínicos na região Ásia-Pacífico

O mercado é segmentado com base em produtos e serviços, modalidade, aplicação, usuário final e distribuidor.

• Por produto e serviços

Com base em produtos e serviços, o mercado de imagens para ensaios clínicos na região Ásia-Pacífico é segmentado em Serviços e Software. O segmento de Serviços dominou a maior participação de mercado em receita, com 61,5% em 2025, impulsionado pela crescente dependência de empresas farmacêuticas e de biotecnologia em serviços terceirizados de imagem para ensaios clínicos. Os serviços incluem aquisição de imagens, leitura centralizada, análise de dados e garantia de qualidade, fornecendo suporte abrangente para ensaios multicêntricos. A adoção global é impulsionada pela necessidade de protocolos padronizados, conformidade regulatória e custo-benefício. Organizações de Pesquisa Clínica (CROs) e hospitais desempenham um papel fundamental na prestação de serviços de imagem. O segmento se beneficia dos avanços tecnológicos em plataformas de imagem, gerenciamento de dados baseado em nuvem e análise assistida por IA. O aumento de ensaios clínicos em oncologia, cardiologia e neurologia em todo o mundo impulsiona a demanda. As colaborações entre provedores de serviços de imagem e institutos de pesquisa aprimoram a qualidade do serviço. A forte presença do segmento na América do Norte e na Europa fortalece ainda mais sua participação de mercado. Pacotes de serviços padronizados simplificam a logística dos ensaios e melhoram a confiabilidade dos dados. O investimento contínuo em infraestrutura de serviços mantém a dominância. No geral, os Serviços permanecem a base do mercado de imagens para ensaios clínicos.

O segmento de Software deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,8%, entre 2026 e 2033, impulsionado pela crescente necessidade de ferramentas de gerenciamento, análise e visualização de dados em ensaios clínicos. As soluções de software facilitam o armazenamento de imagens, a automação de fluxos de trabalho, a leitura centralizada e a interpretação de imagens baseada em inteligência artificial. O crescimento é acelerado pela adoção da computação em nuvem, análises avançadas e aplicações de aprendizado de máquina. As empresas farmacêuticas estão utilizando cada vez mais softwares para reduzir prazos e custos operacionais. A integração com sistemas de captura eletrônica de dados (EDC) aprimora a usabilidade. O segmento se beneficia da crescente demanda por revisão de imagens em tempo real e monitoramento remoto. Os requisitos regulatórios para trilhas de auditoria e reprodutibilidade também contribuem para a adoção de softwares. A expansão global dos serviços de CRO (Organização de Pesquisa Clínica Contratada) gera demanda adicional. Espera-se que o segmento cresça rapidamente, principalmente na América do Norte, Europa e região Ásia-Pacífico.

• Por Modalidade

Com base na modalidade, o mercado de imagens para ensaios clínicos na região Ásia-Pacífico é segmentado em Tomografia Computadorizada (TC), Ressonância Magnética (RM), Ecocardiografia, Medicina Nuclear, Tomografia por Emissão de Pósitrons (PET), Raios-X, Ultrassom, Tomografia de Coerência Óptica (OCT) e Outros. O segmento de RM representou a maior participação na receita do mercado, com 38,4% em 2025, impulsionado por sua capacidade de imagem de alta resolução, natureza não invasiva e uso disseminado em ensaios clínicos de oncologia, neurologia e cardiologia. A RM fornece contraste detalhado de tecidos moles, permitindo uma avaliação precisa da doença e o monitoramento do tratamento. Hospitais e CROs (Organizações de Pesquisa Clínica) preferem a RM devido à reprodutibilidade e à padronização dos protocolos. O crescimento é impulsionado pela crescente prevalência de doenças crônicas e oncológicas em todo o mundo. Inovações tecnológicas, como os scanners de RM de 3T e 7T, melhoram a qualidade da imagem e reduzem o tempo de exame. O segmento se beneficia da alta adesão dos pacientes e da mínima exposição à radiação. A pesquisa e o desenvolvimento contínuos de agentes de contraste compatíveis com RM aprimoram ainda mais a utilidade diagnóstica. Protocolos de imagem padronizados em ensaios multicêntricos mantêm a dominância. A adoção da ressonância magnética em ensaios clínicos que atendem às normas regulatórias fortalece a participação no mercado global.

O segmento de PET deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 17,2%, entre 2026 e 2033, impulsionado pela crescente demanda por imagens moleculares e avaliações funcionais precisas em estudos de oncologia, cardiologia e neurologia. A PET fornece informações metabólicas e bioquímicas, permitindo a detecção precoce de doenças e a avaliação da resposta à terapia. A integração com a tomografia computadorizada (PET-CT) aprimora a localização anatômica. As empresas farmacêuticas utilizam cada vez mais a PET para estudos de eficácia e farmacocinética de medicamentos. Os avanços tecnológicos, incluindo a PET digital e a quantificação assistida por inteligência artificial, aceleram a adoção. A expansão dos centros de ensaios clínicos em regiões emergentes também contribui para o crescimento. O segmento se beneficia dos crescentes investimentos em medicina de precisão e terapias personalizadas. O aumento dos ensaios clínicos em oncologia em todo o mundo impulsiona a demanda por PET. A melhoria na resolução da imagem e a redução do tempo de escaneamento aumentam o fluxo de pacientes. No geral, projeta-se que a PET cresça rapidamente durante o período de previsão.

• Mediante inscrição

Com base na aplicação, o mercado de imagens para ensaios clínicos na região Ásia-Pacífico é segmentado em Oncologia, Neurologia, Endocrinologia, Cardiologia, Dermatologia, Hematologia e Outras. O segmento de Oncologia dominou a maior participação na receita do mercado, com 42,7% em 2025, impulsionado pela crescente prevalência global de câncer e pelo grande número de ensaios clínicos oncológicos. A imagem é fundamental para a detecção, estadiamento, monitoramento da terapia e avaliação da resposta tumoral. A adoção é facilitada por modalidades de imagem avançadas, como ressonância magnética (RM), tomografia por emissão de pósitrons (PET) e tomografia computadorizada (TC). Organizações de pesquisa clínica (CROs) e hospitais oferecem serviços de imagem padronizados para garantir a reprodutibilidade. Inovações tecnológicas, como a segmentação tumoral assistida por inteligência artificial (IA), aumentam a eficiência. Os requisitos regulatórios para endpoints precisos em ensaios clínicos impulsionam ainda mais a adoção. As empresas farmacêuticas dependem cada vez mais de biomarcadores de imagem para o desenvolvimento de medicamentos. Colaborações globais e ensaios multicêntricos fortalecem a dominância do segmento. A oncologia continua sendo uma área de alto investimento, garantindo um crescimento consistente.

O segmento de Neurologia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,5%, entre 2026 e 2033, impulsionado pelo aumento das pesquisas sobre doenças neurodegenerativas, esclerose múltipla e acidente vascular cerebral (AVC). A imagem é essencial para o diagnóstico precoce, o monitoramento da progressão da doença e a avaliação do tratamento. A ressonância magnética (RM) e a tomografia por emissão de pósitrons (PET) são amplamente utilizadas para avaliações neurológicas. O crescimento é sustentado pelo aumento de ensaios clínicos focados em terapias para Alzheimer e Parkinson. A análise de imagens baseada em inteligência artificial (IA) permite resultados mais precisos e reproduzíveis. A expansão de institutos de pesquisa e o financiamento para estudos de neuroimagem impulsionam a adoção. A integração de imagens multimodais aumenta a eficiência dos ensaios clínicos. Avanços tecnológicos, como a ressonância magnética funcional (RMf), aceleram o crescimento. A prevalência global de distúrbios neurológicos garante uma demanda sustentada. No geral, Neurologia é o segmento de aplicação que apresenta o crescimento mais rápido.

• Por usuário final

Com base no usuário final, o mercado de imagens para ensaios clínicos na região Ásia-Pacífico é segmentado em empresas farmacêuticas e de biotecnologia, organizações de pesquisa contratadas (CROs), fabricantes de dispositivos médicos, institutos de pesquisa acadêmicos e governamentais e outros. O segmento de CROs detinha a maior participação na receita de mercado, com 46,2% em 2025, impulsionado pela crescente terceirização de serviços de imagem para ensaios clínicos. As CROs fornecem soluções abrangentes de imagem, incluindo aquisição, leitura centralizada e análise de dados, permitindo ensaios mais rápidos e econômicos. As empresas farmacêuticas e de biotecnologia dependem das CROs para garantir a conformidade com os padrões regulatórios e o controle de qualidade. O segmento se beneficia da expansão global das redes de ensaios clínicos e dos avanços tecnológicos em plataformas de imagem. A padronização da prestação de serviços em ensaios multicêntricos mantém a dominância. Parcerias estratégicas com fornecedores de imagem aprimoram os portfólios de serviços. A adoção de fluxos de trabalho baseados em nuvem e assistidos por IA melhora a eficiência operacional. O aumento de ensaios oncológicos e neurológicos em todo o mundo fortalece o crescimento do segmento.

O segmento de Institutos de Pesquisa Acadêmicos e Governamentais deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 17,8%, entre 2026 e 2033, impulsionado pelo aumento dos investimentos em pesquisa médica e estudos translacionais. Os institutos de pesquisa utilizam imagens avançadas para ensaios pré-clínicos e de fase inicial. O foco crescente na descoberta de biomarcadores e em estudos de mecanismos de ação de fármacos acelera a adoção dessa tecnologia. A expansão de programas governamentais de neuroimagem e oncologia também contribui para o crescimento. Pesquisas colaborativas e parcerias público-privadas aumentam a disponibilidade de recursos. A análise de imagens com inteligência artificial permite maior produtividade e reprodutibilidade. Os mercados emergentes estão testemunhando um aumento na atividade de pesquisa clínica, impulsionando a adoção dessa tecnologia. A integração com ensaios acadêmicos e iniciativas de medicina translacional fortalece o potencial do segmento. No geral, projeta-se que esse segmento de usuários finais cresça rapidamente.

• Por distribuidor

Com base no distribuidor, o mercado de imagens para ensaios clínicos na região Ásia-Pacífico é segmentado em Vendas Diretas e Vendas por Licitação. O segmento de Vendas Diretas detinha a maior participação na receita de mercado, com 57,1% em 2025, impulsionado pelo contato direto com hospitais, CROs e empresas farmacêuticas para soluções de imagem personalizadas. As vendas diretas possibilitam um melhor atendimento, contratos personalizados e implantação mais rápida de plataformas de imagem. A forte presença na América do Norte e na Europa sustenta essa dominância. O segmento se beneficia de parcerias de longo prazo, equipes de suporte dedicadas e soluções sob medida que atendem às normas regulatórias e aos requisitos específicos de cada cliente. As vendas diretas também facilitam a integração com os fluxos de trabalho existentes dos ensaios clínicos, aumentando a eficiência operacional. Os investimentos contínuos em infraestrutura e tecnologia fortalecem ainda mais a liderança desse segmento.

O segmento de Vendas por Licitação deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 15,9%, entre 2026 e 2033, impulsionado pelo aumento de ensaios clínicos financiados pelo governo e por grandes compras institucionais. Os processos de licitação proporcionam transparência, vantagens em compras em grande volume e eficiência de custos, o que favorece a rápida adoção global. Institutos de pesquisa públicos e privados preferem cada vez mais a aquisição por meio de licitação para soluções de imagem de alto valor agregado. A expansão de centros de ensaios clínicos em mercados emergentes e iniciativas regionais impulsionam a demanda por licitações. Contratos padronizados e licitações competitivas promovem eficiência e responsabilidade. O crescimento é ainda mais impulsionado por colaborações entre fornecedores de imagem e redes de pesquisa. No geral, o segmento de Vendas por Licitação deverá crescer rapidamente durante o período de previsão.

Análise Regional do Mercado de Imagens para Ensaios Clínicos na Ásia-Pacífico

- Prevê-se que o mercado de imagens para ensaios clínicos na região Ásia-Pacífico cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 24%, durante o período de 2026 a 2033, impulsionado pela rápida urbanização, pelo aumento da renda disponível e pelos avanços tecnológicos em países como China, Japão e Índia.

- A adoção de sistemas avançados de imagem na região é impulsionada por iniciativas governamentais que promovem a digitalização e a expansão da infraestrutura de saúde. A região da Ásia-Pacífico também está se consolidando como um polo de fabricação de componentes e soluções para imagens em ensaios clínicos, o que melhora a acessibilidade e a disponibilidade.

- O crescente número de ensaios clínicos e a terceirização da indústria farmacêutica aceleram ainda mais a penetração no mercado, principalmente em economias emergentes como a Índia.

Análise do Mercado de Imagens para Ensaios Clínicos na China e na Região Ásia-Pacífico

A China dominou o mercado de imagens para ensaios clínicos na região Ásia-Pacífico, com a maior participação de receita, de aproximadamente 39,8% em 2025, impulsionada por investimentos governamentais substanciais em infraestrutura de saúde, instalações de imagem de última geração e forte adoção de tecnologias de imagem inovadoras em ensaios clínicos. A rápida expansão da classe média chinesa, a adoção de tecnologia e a ênfase em soluções inteligentes para a saúde impulsionam o crescimento do mercado. Além disso, o incentivo às cidades inteligentes e à fabricação nacional de sistemas de imagem aumenta a acessibilidade e a disponibilidade de produtos a preços mais acessíveis, tornando a China o principal polo de imagens para ensaios clínicos na região Ásia-Pacífico.

Análise do Mercado de Imagens para Ensaios Clínicos na Índia e na Região Ásia-Pacífico

O mercado de imagens para ensaios clínicos na Índia e na região Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 9,1%, impulsionada pelo aumento das atividades de pesquisa clínica, terceirização farmacêutica e expansão da infraestrutura de saúde. Iniciativas governamentais de apoio a ensaios clínicos, juntamente com a crescente adoção de tecnologias avançadas de imagem em hospitais e institutos de pesquisa, são os principais fatores de crescimento. A acessibilidade das soluções de imagem e o crescente investimento em pesquisa e desenvolvimento farmacêutico contribuem ainda mais para a rápida expansão do mercado indiano na região Ásia-Pacífico.

Participação de mercado de imagens para ensaios clínicos na região Ásia-Pacífico

O setor de imagens para ensaios clínicos é liderado principalmente por empresas consolidadas, incluindo:

• GE Healthcare (EUA)

• Siemens Healthineers (Alemanha)

• Canon Medical Systems Corporation (Japão)

• Philips Healthcare (Países Baixos)

• Fujifilm Holdings Corporation (Japão)

• Hologic, Inc. (EUA)

• Agfa-Gevaert Group (Bélgica)

• Hitachi Medical Corporation (Japão)

• Shimadzu Corporation (Japão)

• Koninklijke Philips NV (Países Baixos)

• Carestream Health, Inc. (EUA)

• Samsung Medison (Coreia do Sul)

• Planmeca Oy (Finlândia)

• Esaote SpA (Itália)

• Neusoft Medical Systems Co., Ltd. (China)

Últimos desenvolvimentos no mercado de imagens para ensaios clínicos na região Ásia-Pacífico

- Em março de 2023, a ICON plc anunciou uma expansão significativa de suas operações de imagem para mais de 100 novos centros de pesquisa clínica em todo o mundo, aprimorando o acesso a serviços avançados de imagem para ensaios clínicos multicêntricos e apoiando uma coleta de dados mais rápida e consistente em áreas terapêuticas como oncologia e neurologia.

- Em setembro de 2024, a ERT (parte do que mais tarde se tornaria a Clario) lançou uma nova estrutura de validação de biomarcadores de imagem, projetada especificamente para apoiar ensaios clínicos em neurologia e doenças raras, melhorando a confiabilidade dos desfechos de imagem e permitindo uma adoção mais ampla de biomarcadores de imagem.

- Em janeiro de 2025, a Medpace anunciou a expansão de seu laboratório central de imagem em Cincinnati para incluir recursos aprimorados para análise avançada de ressonância magnética e tomografia de coerência óptica (OCT), fortalecendo a oferta de serviços para estudos clínicos cardiovasculares e neurológicos.

- Em março de 2025, a Bioclinica, Inc. (que mais tarde se tornou parte da Clario) lançou um novo sistema de repositório de imagens nativo da nuvem, permitindo o armazenamento, acesso e compartilhamento simplificados de dados de imagem em ensaios clínicos globais — aprimorando a colaboração entre patrocinadores, CROs e centros de imagem.

- Em junho de 2025, a Exactitude Consultancy relatou que o mercado de ensaios clínicos de diagnóstico por imagem está se expandindo rapidamente, com maior integração de modalidades de imagem avançadas, como imagens com inteligência artificial, imagens híbridas (por exemplo, PET/RM) e radiografia digital, impulsionando a demanda por endpoints de imagem e biomarcadores em pesquisas clínicas para melhorar as avaliações de eficácia e segurança.

- Em outubro de 2025, um estudo de mercado destacou que o mercado de imagens para ensaios clínicos na região Ásia-Pacífico cresceu significativamente, impulsionado pela adoção de plataformas de imagem baseadas em nuvem, análises assistidas por IA e fluxos de trabalho de imagem descentralizados. Essas tecnologias permitem que CROs e patrocinadores globais gerenciem grandes volumes de dados de imagem e mantenham a conformidade regulatória.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.