Asia Pacific Diabetes Care Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

23.62 Billion

USD

42.44 Billion

2024

2032

USD

23.62 Billion

USD

42.44 Billion

2024

2032

| 2025 –2032 | |

| USD 23.62 Billion | |

| USD 42.44 Billion | |

| % | |

|

Segmentação do Mercado de Dispositivos de Cuidados com Diabetes Ásia-Pacíficos, Por Dispositivos de Gestão (Bomba de Insulina, Caneta de Insulina, Seringa de Insulina e Injectores de Jato), Dispositivos de Monitorização (Auto-Monitorização da Glucose e Monitorização Contínua da Glucose), Usuário Final (Hospital, Clínicas e Casa/Personal), Canal de Distribuição (Vendas Institucionais e Vendas Varejistas) - Tendências e Previsão da Indústria para 2032

Tamanho do mercado de dispositivos de cuidados de diabetes Ásia-Pacífico

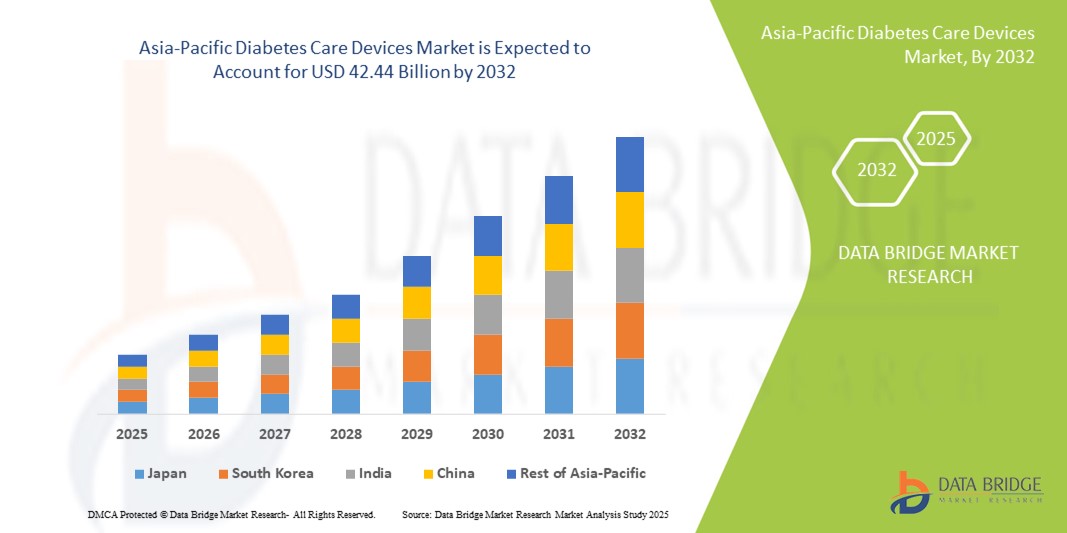

- O tamanho do mercado dos dispositivos de cuidados com diabetes Ásia-Pacífico foi avaliado emUSD 23,62 mil milhões em 2024e espera-se alcançar42,44 mil milhões de USD até 2032, em umaCAGR de 7,60%durante o período de previsão

- Esse crescimento robusto é impulsionado principalmente pelo aumento da prevalência de diabetes na região, avanços nas tecnologias de atenção ao diabetes e investimentos significativos dos setores público e privado visando melhorar o manejo do diabetes.

- Além disso, a crescente demanda por soluções de cuidados com diabetes de baixo custo e de fácil utilização está estabelecendo esses dispositivos como ferramentas essenciais para o manejo do diabetes em ambientes residenciais e clínicos.

Análise de mercado de dispositivos de cuidados de diabetes Ásia-Pacífico

- Dispositivos de cuidados com a diabetes, incluindo bombas de insulina, canetas de insulina, seringas de insulina, injetores de jato,automonitorização da glicemiadispositivos (SMBG), emonitorização contínua da glucose(CGM) sistemas, estão se tornando cada vez mais vitais para o gerenciamento eficaz do diabetes em ambientes clínicos e domésticos, devido à sua precisão, conveniência e integração com plataformas de saúde digitais

- A crescente demanda por dispositivos de cuidados com diabetes é principalmente alimentada pela crescente prevalência de diabetes em países como China, Índia e Japão, aumentando a conscientização sobre o manejo adequado da doença, e uma preferência por soluções tecnologicamente avançadas, amigáveis e minimamente invasivas

- A China dominou o mercado de dispositivos de cuidados com diabetes Ásia-Pacífico em 2024, com uma parte de receita de 38,5%, impulsionada pela maior população diabética da região, ampliação da infraestrutura de saúde, iniciativas governamentais de promoção da gestão do diabetes e adoção elevada de dispositivos avançados de monitoramento e fornecimento de insulina

- Espera-se que a Índia seja o país que mais cresce no mercado de dispositivos de cuidados de diabetes Ásia-Pacíficos durante o período de previsão, apoiado pelo aumento do rendimento disponível, pela melhoria da acessibilidade aos cuidados de saúde e pelo aumento da sensibilização para as soluções de automonitorização e gestão do diabetes em casa

- Dispositivos de automonitoramento de glicemia (SMBG) dominaram o mercado de dispositivos de cuidados com diabetes Ásia-Pacífico em 2024 com uma quota de mercado de 52,5%, impulsionados pela facilidade de uso, acessibilidade e adoção em hospitais, clínicas e ambientes domésticos/pessoais

Segmentação de Mercado de Dispositivos de Cuidados com Diabetes da Ásia-Pacífico

| Atributos | Dispositivos de Cuidados com Diabetes Ásia-Pacíficos |

| Segmentos Cobertos |

|

| Países abrangidos | Ásia- Pacífico

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Tendências do mercado de dispositivos de cuidados de diabetes Ásia-Pacífico

Integração de Plataformas Inteligentes de Monitoramento e Saúde Móvel

- Uma tendência fundamental no mercado de dispositivos de cuidados de diabetes Ásia-Pacíficos é a crescente integração de dispositivos com aplicações móveis de saúde (mHealth) e plataformas baseadas em nuvem, melhorando o monitoramento em tempo real e a gestão da diabetes para pacientes e prestadores de cuidados de saúde

- Por exemplo, dispositivos CGM como Dexcom G6 e Abbott FreeStyle Libre fornecem conectividade perfeita com aplicativos de smartphone, permitindo aos usuários rastrear níveis de glicose, receber alertas e compartilhar dados com clínicos remotamente

- A integração de aplicativos móveis permite insights personalizados, análise de tendência e alertas preditivos para hiperglicemia ou hipoglicemia, melhorando a adesão do paciente e o manejo proativo da doença

- A convergência dos dispositivos de atenção ao diabetes com as plataformas mHealth facilita o gerenciamento centralizado dos dados dos pacientes, ajudando os clínicos a monitorar múltiplos pacientes simultaneamente e possibilitando intervenções oportunas

- Essa tendência para soluções de cuidados com diabetes conectadas, inteligentes e centradas no paciente está transformando as expectativas para o manejo de doenças domiciliares, com empresas como Medtronic e Roche desenvolvendo bombas de insulina com dispositivos móveis e sistemas CGM

- A demanda por dispositivos integrados conectados a aplicativos está crescendo rapidamente entre hospitais, clínicas e ambientes domésticos, pois pacientes e prestadores de cuidados de saúde priorizam cada vez mais conveniência, insights direcionados a dados e gerenciamento remoto

Dinâmica de Mercado de Dispositivos de Cuidados de Diabetes Ásia-Pacífico

Controlador

Prevalência crescente de Diabetes e Conscientização do Controle de Doenças

- A crescente prevalência de diabetes em países como China, Índia e Japão, combinada com a crescente conscientização sobre o manejo da doença, é um fator chave para a adoção de dispositivos de cuidados com diabetes na região Ásia-Pacífico

- Por exemplo, o crescente número de casos diagnosticados de diabetes tem levado governos e profissionais de saúde a promover programas de detecção e monitoramento precoces, levando à maior demanda por dispositivos SMBG e sistemas de liberação de insulina

- Os pacientes procuram dispositivos precisos, confiáveis e de fácil utilização para automonitorização e administração de insulina, captação de sistemas avançados de CGM, canetas de insulina e bombas

- Além disso, a ampliação da infraestrutura de saúde e o aumento da cobertura de seguros em áreas urbanas possibilitam maior acesso aos dispositivos de assistência ao diabetes, apoiando a adoção tanto residencial quanto clínica.

- O foco crescente em cuidados preventivos e soluções de monitoramento domiciliar é tornar os dispositivos de cuidado ao diabetes ferramentas essenciais para o gerenciamento eficaz dos níveis glicêmicos, redução de complicações e melhoria da qualidade de vida

- Avanços tecnológicos como canetas de insulina conectadas, recomendações de dosagem de insulina baseadas em IA e integração com aplicativos móveis aceleram ainda mais o crescimento do mercado e o engajamento do paciente

Restrição/Desafio

Alto custo e conhecimento limitado em áreas rurais

- O custo relativamente alto de dispositivos avançados de cuidados com diabetes, incluindo sistemas CGM e bombas de insulina, representa um desafio para a adoção, especialmente entre as populações sensíveis aos preços nos países em desenvolvimento da Ásia-Pacífico

- Por exemplo, muitos pacientes rurais e famílias de baixa renda continuam a contar com monitorização manual da glicose e seringas devido a restrições de acessibilidade, limitando a penetração de dispositivos tecnologicamente avançados

- As barreiras de custos são agravadas pela pouca conscientização e educação sobre o uso adequado de dispositivos, automonitoramento e práticas de manejo de doenças nas regiões semiurbanas e rurais

- Prestadores de saúde e fabricantes de dispositivos devem investir em programas de educação de pacientes, linhas de produtos acessíveis e redes de distribuição para superar essas barreiras de adoção

- Sem intervenções orientadas, as disparidades na acessibilidade e utilização dos dispositivos podem persistir, atrasando o pleno potencial de crescimento do mercado, apesar do aumento da procura urbana

- Enfrentar as lacunas de acessibilidade e conscientização através de iniciativas governamentais, subsídios e campanhas de conscientização é crucial para impulsionar a adoção sustentada em diversas populações da Ásia-Pacífico

Dispositivos de Cuidado com Diabetes Ásia-Pacífico

O mercado é segmentado com base em dispositivos de gerenciamento, dispositivos de monitoramento, usuário final e canal de distribuição.

- Por Dispositivos de Gestão

Com base em dispositivos de gestão, o mercado é segmentado em bombas de insulina, canetas de insulina, seringas de insulina e injetores de jato. O segmento de caneta de insulina dominou o mercado com a maior parcela de receita de 25% em 2024, impulsionada por sua conveniência, facilidade de uso e portabilidade em comparação às seringas tradicionais. As canetas de insulina permitem uma dosagem precisa, reduzem o desconforto da injecção e são amplamente preferidas pelos doentes para a administração diária de insulina. O segmento também se beneficia da compatibilidade com aplicações digitais de rastreamento de dose e da adoção crescente em ambientes domésticos e clínicos. A consciência crescente da diabetes auto-gestão e preferência por soluções de fácil utilização suportam ainda mais a dominância da caneta de insulina. Além disso, as canetas de insulina são cada vez mais adotadas em hospitais e clínicas devido à sua confiabilidade e risco reduzido de erros de dosagem.

Prevê-se que o segmento da bomba de insulina testemunhe a taxa de crescimento mais rápida de 18% de 2025 a 2032, alimentada pelo aumento da adoção de sistemas de administração contínua de insulina para pacientes com diabetes tipo 1 e tipo 2. As bombas fornecem doses precisas e programáveis de insulina e podem se integrar com sistemas CGM para gerenciamento automatizado de glicose. Avanços emAl...bombas capacitadas permitem a liberação preditiva de insulina e maior comodidade do paciente. Aumentar a preferência do paciente pela melhoria da qualidade de vida, redução de injeções e integração com aplicações móveis também contribuem para um rápido crescimento. Os profissionais de saúde estão cada vez mais recomendando bombas de insulina para o manejo intensivo do diabetes, conduzindo ainda mais o segmento.

- Monitorando Dispositivos

Com base em dispositivos de monitorização, o mercado é segmentado em dispositivos de auto-monitorização da glicemia (SMBG) e em sistemas de monitorização contínua da glucose (CGM). O segmento SMBG dominou o mercado com uma parcela de receita de 52,5% em 2024, devido à sua acessibilidade, facilidade de uso e adoção generalizada em hospitais, clínicas e ambientes domésticos/pessoais. Os dispositivos SMBG fornecem feedback instantâneo para os pacientes monitorarem as flutuações diárias da glicose e ajustarem as doses de insulina ou dieta em conformidade. Sua portabilidade, exigência mínima de treinamento e compatibilidade com programas de telemedicina fazem deles a primeira escolha para muitos pacientes diabéticos. O segmento beneficia de programas governamentais e de ONGs que promovem a autogestão do diabetes, especialmente em países emergentes da Ásia-Pacífico. Alta confiança dos pacientes e suporte de presença de mercado estabelecido dominância contínua dos dispositivos de SMBG.

Espera-se que o segmento CGM testemunhe o CAGR mais rápido de 19% de 2025 a 2032, impulsionado por avanços tecnológicos e crescente demanda por monitoramento em tempo real de glicose. Os dispositivos CGM fornecem dados contínuos, alertas de tendência e notificações automatizadas para hipo e hiperglicemia, melhorando os resultados do manejo da doença. A integração com aplicativos móveis, plataformas de nuvem e bombas de insulina aumenta a conveniência do paciente e a tomada de decisões clínicas. A crescente sensibilização para os benefícios do monitoramento contínuo e o aumento da adoção no cuidado domiciliar e no ambiente hospitalar contribuem para o rápido crescimento. A crescente disponibilidade do paciente para investir em cuidados pró-ativos e preventivos também apoia a adoção da CGM.

- Por Usuário Final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas e ambientes domésticos/pessoais. O segmento hospitalar dominou o mercado com uma participação de 45% em 2024, devido à alta demanda por serviços profissionais de gerenciamento de diabetes e uso frequente de dispositivos avançados de monitoramento e de liberação de insulina. Os hospitais oferecem assistência estruturada, educação do paciente e acesso a dispositivos tecnologicamente avançados, tornando-os o principal canal de uso do dispositivo. O aumento das taxas de internação de pacientes diabéticos e a adoção de dispositivos de SMBG e CGM na assistência hospitalar impulsionam a dominância do segmento. Os hospitais também apoiam o treinamento para autogestão domiciliar, impulsionando indiretamente a adesão do paciente ao uso do dispositivo.

Espera-se que o segmento domiciliar/pessoal testemunhe a taxa de crescimento mais rápida de 16% de 2025 a 2032, alimentado pelo aumento da consciência sobre o autocuidado em diabetes, adoção de telemedicina e acesso conveniente à SMBG, CGM e canetas insulínicas. Aumentar a preferência do paciente pelo monitoramento e gerenciamento domiciliar, combinado com dispositivos compatíveis com o usuário, conectados a dispositivos móveis, está expandindo este segmento rapidamente. A conveniência de monitoramento remoto e integração com plataformas de saúde digital aumenta o engajamento e adesão do paciente. O cuidado domiciliar reduz a dependência de visitas hospitalares e capacita o paciente a gerenciar sua condição de forma proativa, impulsionando o crescimento do segmento.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em vendas institucionais e vendas a retalho. O segmento de vendas institucionais dominou o mercado em 2024, com uma participação de 60%, apoiada por compras a granel por hospitais, clínicas e organizações de saúde para gestão de pacientes e programas institucionais. Os canais institucionais também facilitam o treinamento, manutenção e integração de dispositivos com sistemas de TI hospitalares. Parcerias com programas governamentais e ONGs para o cuidado ao diabetes fortalecem ainda mais o domínio do canal institucional.

Espera-se que o segmento de vendas de varejo testemunhe o CAGR mais rápido de 17% de 2025 a 2032, impulsionado pela crescente disponibilidade de dispositivos através de farmácias, plataformas online e lojas especializadas em diabetes. Os canais de varejo oferecem acesso conveniente a dispositivos para uso doméstico, especialmente dispositivos SMBG, canetas de insulina e sistemas CGM. A crescente penetração no comércio eletrônico na Ásia-Pacífico, juntamente com o aumento da conscientização dos consumidores e programas de acessibilidade, está acelerando o crescimento do varejo. As vendas a retalho também atendem às tendências de autogestão e integração da telemedicina, tornando-as um canal em rápida expansão.

Análise regional do mercado de dispositivos de cuidados de diabetes Ásia-Pacífico

- A China dominou o mercado de dispositivos de cuidados com diabetes Ásia-Pacífico em 2024, com uma parte de receita de 38,5%, impulsionada pela maior população diabética da região, ampliação da infraestrutura de saúde, iniciativas governamentais de promoção da gestão do diabetes e adoção elevada de dispositivos avançados de monitoramento e fornecimento de insulina

- Pacientes e profissionais de saúde da região valorizam muito a precisão, facilidade de uso e capacidades de monitoramento em tempo real oferecidas por dispositivos avançados, como sistemas SMBG, dispositivos CGM e canetas de insulina, que suportam o gerenciamento efetivo do diabetes tanto no domicílio quanto no ambiente clínico

- Esta adoção generalizada é ainda apoiada pelo aumento da renda disponível, crescente conscientização sobre o gerenciamento do diabetes, e pela crescente preferência por dispositivos conectados e integrados a aplicativos, estabelecendo dispositivos de cuidados com diabetes como ferramentas essenciais em hospitais, clínicas e ambientes domésticos/pessoais na Ásia-Pacífico

O China Diabetes Care Dispositivos Visão do Mercado

A China dominou o mercado de dispositivos de cuidados com diabetes Ásia-Pacífico em 2024, com a maior parte de receita de 38,5%, impulsionada pela vasta população diabética do país e crescente conscientização sobre o manejo da doença. Hospitais e clínicas estão adotando cada vez mais dispositivos de SMBG, sistemas de CGM e canetas de insulina para melhorar o atendimento ao paciente. Iniciativas governamentais que promovem o diagnóstico precoce, programas de prevenção e políticas de reembolso estão impulsionando a acessibilidade. Urbanização, aumento do rendimento disponível e integração de dispositivos com plataformas móveis de saúde apoiam ainda mais a adoção. A fabricação doméstica de dispositivos acessíveis também amplia o alcance para as populações semiurbanas e rurais.

Índia Diabetes Care Devices Market Insight

O mercado de dispositivos de cuidados com diabetes da Índia capturou uma parte significativa em 2024, impulsionado pela urbanização rápida, aumento da prevalência de diabetes, e uma crescente população de classe média. Os dispositivos SMBG e canetas de insulina são amplamente utilizados em hospitais, clínicas e ambientes domésticos. Programas de saúde liderados pelo governo, campanhas de conscientização e adoção de telemedicina aumentam o acesso e engajamento dos pacientes. Opções de dispositivos acessíveis de fabricantes nacionais e canais de varejo e comércio eletrônico em expansão aceleram ainda mais o crescimento do mercado. O impulso para a infraestrutura de saúde inteligente apoia a adoção de sistemas CGM avançados e dispositivos de entrega de insulina conectados.

Japão Diabetes Care Devices Market Insight

O mercado japonês de dispositivos de cuidados com o diabetes está em constante expansão, impulsionado por uma alta prevalência de diabetes entre a população em envelhecimento e forte consciência da saúde. Os sistemas de CGM e as bombas de insulina são cada vez mais adotados em hospitais, clínicas e ambientes domésticos para uma gestão precisa da glicose. A integração com aplicações móveis e plataformas de telemedicina melhora o monitoramento e a adesão do paciente. A ênfase do país nas soluções inovadoras de saúde orientadas para a tecnologia incentiva a adoção de dispositivos conectados e amigáveis. A urbanização crescente e as mudanças de estilo de vida também contribuem para a crescente demanda por soluções de cuidados domiciliares para o diabetes.

South Korea Diabetes Care Devices Market Insight

O mercado de dispositivos de cuidados de diabetes da Coreia do Sul está assistindo a um crescimento significativo devido ao aumento da prevalência de diabetes e à forte infraestrutura de saúde. Hospitais e clínicas são os principais usuários dos sistemas SMBG e CGM, enquanto canetas e bombas de insulina estão ganhando popularidade entre os usuários domésticos. Iniciativas governamentais que promovem a conscientização do diabetes, programas de prevenção e reembolso apoiam a adoção. A população tech-savvy favorece dispositivos conectados a dispositivos móveis e integrados a aplicativos, impulsionando a penetração do mercado. Aumentar a urbanização e os elevados rendimentos disponíveis impulsionam ainda mais a procura de soluções avançadas e fáceis de utilizar para o tratamento da diabetes.

Asia-Pacific Diabetes Care Devices Market Share

A indústria Asia-Pacific Diabetes Care Devices é liderada principalmente por empresas bem estabelecidas, incluindo:

- Abbott (EUA)

- Dexcom, Inc. (EUA)

- Medtronic (Irlanda)

- F. Hoffmann-La Roche Ltd (Suíça)

- Insulet Corporation (EUA)

- Senseonics, Inc. (EUA)

- Ascensia Diabetes Care (Suíça)

- Ypsomed AG (Suíça)

- Arkray, Inc. (Japão)

- Sinocare Inc. (China)

- Nipro Corporation (Japão)

- BD (EUA)

- Novo Nordisk A/S (Dinamarca)

- Sanofi (França)

- Eli Lilly and Company (EUA)

- Terumo Corporation (Japão)

- LifeScan, Inc. (EUA)

- Omron Healthcare Co., Ltd. (Japão)

- B. Braun SE (Alemanha)

Quais são os recentes desenvolvimentos no mercado de dispositivos de cuidados de diabetes Ásia-Pacífico?

- Em agosto de 2025, Abbott lançou o sensor FreeStyle Libre 2 Plus na Índia, oferecendo leituras automáticas de glicose a cada minuto via NFC e Bluetooth para um aplicativo de smartphone, com alarmes opcionais e um formato de sensor wearable de 15 dias

- Em julho de 2025, pesquisadores da MNNIT Prayagraj e do Dr. Ram Manohar Lohia Institute of Medical Sciences, Lucknow, anunciaram um novo dispositivo de monitoramento não invasivo da glicose que elimina a necessidade de picadas de dedos usando sensoriamento eletromagnético colocado entre o polegar e o dedo indicador; o custo projetado está abaixo de 500, tornando-o especialmente acessível para pacientes diabéticos de baixa renda

- Em junho de 2025, a Tracky (uma marca de Healthtech da DrStore Healthcare Services) lançou o primeiro monitor de glicose contínua conectado com Bluetooth da Índia, voltado para rastreamento livre de glicose em tempo real via smartphone, visando saúde preventiva e acessibilidade mais ampla

- Em abril de 2025, a Ambrosia introduziu o primeiro serviço de monitoramento de glicose e estresse em tempo real da Índia 24×7 usando sensores wearable, análise de IA e monitoramento remoto efetivamente combinando monitoramento contínuo de glicose com monitoramento de estresse em um serviço de saúde digital integrado

- Em julho de 2024, a empresa dinamarquesa de diabetes Novo Nordisk assinou um memorando de acordo com a Bio Farma, estatal da Indonésia, para iniciar a fabricação local de insulina, fortalecendo as cadeias regionais de fornecimento de tratamento de diabetes e melhorando o acesso à terapia de insulina no Sudeste Asiático

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.