Asia Pacific Ehealth Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

12.50 Billion

USD

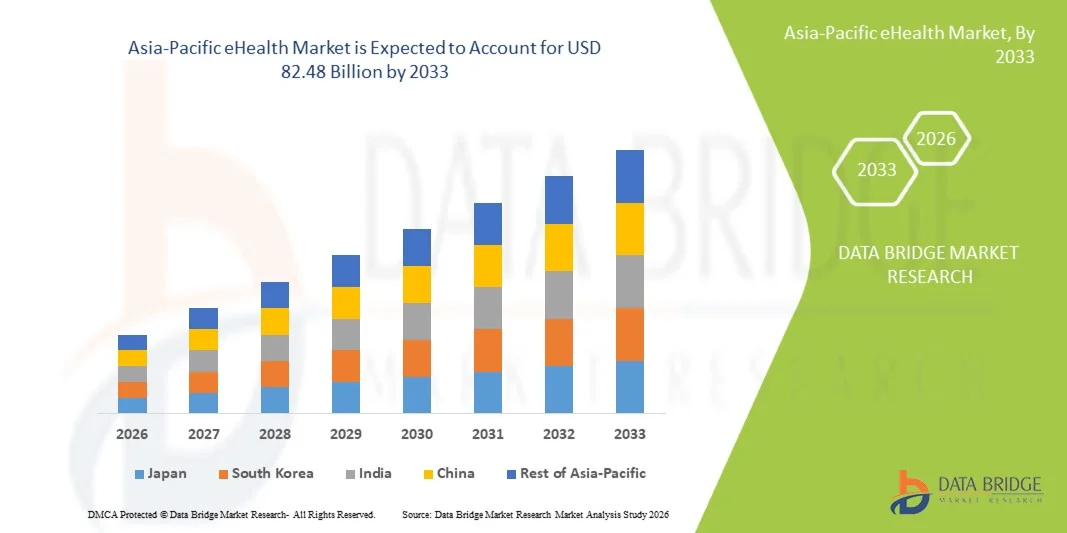

82.48 Billion

2025

2033

USD

12.50 Billion

USD

82.48 Billion

2025

2033

| 2026 –2033 | |

| USD 12.50 Billion | |

| USD 82.48 Billion | |

| % | |

|

Segmentação do mercado de saúde digital na Ásia-Pacífico por oferta (soluções e serviços), implantação (nuvem e local), porte da empresa (grandes empresas e pequenas e médias empresas), funcionalidade (sistema de gerenciamento de conteúdo, mensagens em grupo, painel de controle, sessões de vídeo, suporte social e outros), tecnologia (Internet das Coisas (IoT), chatbots, inteligência artificial, blockchain e big data e outros) e usuário final (provedores de saúde, operadoras de planos de saúde, consumidores de serviços de saúde, farmácias e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de saúde digital na região Ásia-Pacífico

- O mercado de saúde digital na região Ásia-Pacífico foi avaliado em US$ 12,50 bilhões em 2025 e deverá atingir US$ 82,48 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 26,6% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela rápida adoção de soluções digitais de saúde, pela crescente penetração de smartphones e conectividade à internet e pela expansão da telemedicina, dos registros eletrônicos de saúde e dos aplicativos de saúde móvel em toda a região.

- Além disso, o aumento dos gastos com saúde, as iniciativas governamentais de apoio à digitalização da saúde e a crescente demanda por cuidados acessíveis, eficientes e centrados no paciente estão impulsionando a adoção de plataformas de saúde digital, acelerando significativamente o crescimento do mercado na região da Ásia-Pacífico.

Análise do mercado de saúde digital na região Ásia-Pacífico

- As soluções de saúde digital em países da região Ásia-Pacífico, incluindo China, Índia, Japão, Coreia do Sul e Austrália, abrangendo plataformas de saúde digital como sistemas de telemedicina, registros eletrônicos de saúde, aplicativos de saúde móvel e ferramentas de análise de dados em saúde, são componentes cada vez mais vitais dos modernos sistemas de saúde, tanto públicos quanto privados, devido à sua capacidade de aumentar a acessibilidade, melhorar a eficiência clínica e viabilizar um atendimento centrado no paciente e baseado em dados.

- A crescente demanda por saúde digital é impulsionada principalmente pela rápida transformação digital da infraestrutura de saúde, pela maior penetração de smartphones e conectividade à internet, pela crescente prevalência de doenças crônicas, pelo envelhecimento da população em países como Japão e Coreia do Sul e pela preferência cada vez maior por consultas remotas e soluções de monitoramento contínuo de pacientes.

- A China dominou o mercado de saúde digital da Ásia-Pacífico com a maior participação de receita, de 35,6% em 2025, impulsionada por iniciativas governamentais de saúde digital em larga escala, ampla digitalização hospitalar, fortes investimentos em tecnologias de saúde baseadas em inteligência artificial e ampla adoção de plataformas de saúde baseadas em nuvem em sistemas de saúde urbanos.

- Prevê-se que a Índia seja o país de crescimento mais rápido no mercado de saúde digital da região Ásia-Pacífico durante o período de previsão, devido ao crescente apoio governamental a programas de saúde digital, à rápida expansão dos serviços de telemedicina, à melhoria da infraestrutura digital e à crescente demanda por soluções de saúde acessíveis e de baixo custo, tanto em áreas urbanas quanto rurais.

- O segmento de nuvem dominou o mercado de saúde digital com uma participação de 62,4% em 2025, impulsionado por sua escalabilidade, custo-benefício e facilidade de integração com os sistemas de saúde existentes, principalmente entre provedores de saúde e empresas que buscam infraestrutura de saúde digital flexível, interoperável e segura.

Escopo do relatório e segmentação do mercado de saúde digital na região Ásia-Pacífico

|

Atributos |

Principais insights do mercado de saúde digital na região Ásia-Pacífico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de saúde digital na região Ásia-Pacífico

“Expansão da Telemedicina Impulsionada por IA e Plataformas Integradas de Saúde Digital”

- Uma tendência significativa e crescente no mercado de saúde digital da região Ásia-Pacífico é a integração cada vez maior da inteligência artificial (IA) e de plataformas de saúde digital baseadas em nuvem, como sistemas de telemedicina, registros eletrônicos de saúde e aplicativos de saúde móvel, aprimorando a acessibilidade, a eficiência e a continuidade do atendimento em todos os ecossistemas de saúde.

- Por exemplo, plataformas de telemedicina com inteligência artificial e soluções de atendimento virtual estão sendo amplamente implementadas em países como Índia e China, permitindo que pacientes consultem médicos remotamente, ao mesmo tempo que melhoram a precisão do diagnóstico e reduzem as visitas presenciais aos hospitais.

- A integração da IA na saúde digital possibilita funcionalidades como análises preditivas para avaliação de risco de doenças, triagem automatizada de pacientes e sistemas inteligentes de apoio à decisão clínica que auxiliam os profissionais de saúde a fornecer tratamentos personalizados e baseados em dados ao longo do tempo.

- A integração perfeita de plataformas de saúde digital com dispositivos vestíveis e ferramentas de monitoramento de saúde habilitadas para IoT facilita o rastreamento em tempo real dos sinais vitais do paciente, permitindo o gerenciamento centralizado de dados de saúde em hospitais, clínicas e ambientes de atendimento domiciliar por meio de painéis unificados.

- Essa tendência em direção a ecossistemas de saúde digital mais inteligentes, interoperáveis e centrados no paciente está remodelando as expectativas para a prestação de serviços de saúde, com empresas e provedores focando cada vez mais na automação habilitada por IA, no monitoramento remoto e em serviços de saúde assistidos por voz, tanto em áreas urbanas quanto rurais.

- Além disso, o uso crescente de aplicativos de saúde móvel e plataformas de engajamento do paciente está capacitando os indivíduos a gerenciar ativamente sua saúde por meio do acesso a prescrições digitais, agendamento de consultas e informações personalizadas sobre bem-estar.

Dinâmica do mercado de saúde digital na região Ásia-Pacífico

Motorista

“Crescente necessidade devido ao aumento da demanda por serviços de saúde e às iniciativas de transformação digital”

- O crescente fardo das doenças crônicas, aliado à rápida transformação digital dos sistemas de saúde e às iniciativas governamentais que promovem a adoção da saúde digital, é um fator significativo para o aumento da demanda por soluções de saúde digital nos países da região Ásia-Pacífico.

- Por exemplo, missões nacionais de saúde digital e programas de telemedicina lançados em países como a Índia estão promovendo registros de saúde interoperáveis e ampliando o acesso a consultas remotas, fortalecendo a adoção de plataformas de saúde digital em toda a região.

- À medida que profissionais de saúde e pacientes buscam maior acessibilidade e eficiência, as soluções de saúde digital oferecem recursos como consultas remotas, prontuários eletrônicos e monitoramento de saúde em tempo real, proporcionando uma alternativa atraente aos modelos tradicionais de prestação de serviços de saúde.

- Além disso, a crescente penetração de smartphones, conectividade à internet e infraestrutura em nuvem está possibilitando o acesso contínuo a serviços de saúde digital, tornando a saúde digital um componente integral dos ecossistemas de saúde modernos, tanto em economias desenvolvidas quanto emergentes.

- A conveniência do atendimento virtual, a redução dos custos com saúde e o maior engajamento do paciente por meio de aplicativos móveis e dispositivos conectados são fatores-chave que impulsionam a adoção de soluções de saúde digital nos setores público e privado, ainda mais sustentados pelos crescentes investimentos em infraestrutura de TI para a saúde.

- Além disso, o aumento dos investimentos de provedores de saúde privados e empresas de tecnologia em startups e plataformas de saúde digital está acelerando a inovação e expandindo a disponibilidade de soluções avançadas de saúde digital em toda a região.

- O crescente foco na saúde preventiva e na gestão da saúde populacional também está incentivando os sistemas de saúde a adotarem ferramentas de saúde digital para diagnóstico precoce, monitoramento contínuo e gestão eficiente dos resultados dos pacientes a longo prazo.

Restrição/Desafio

“Preocupações com a privacidade de dados e a complexidade da conformidade regulatória”

- As preocupações com a privacidade dos dados, os riscos de cibersegurança e o tratamento seguro de informações sensíveis de pacientes representam um desafio significativo para a adoção mais ampla de soluções de saúde digital nos mercados da Ásia-Pacífico.

- Por exemplo, relatos de violações de dados e vulnerabilidades em sistemas digitais de saúde têm gerado preocupação entre profissionais de saúde e pacientes em relação à segurança de plataformas baseadas em nuvem e redes de saúde interconectadas.

- Abordar esses desafios por meio de padrões robustos de criptografia, mecanismos de autenticação seguros e conformidade com as regulamentações regionais de proteção de dados é fundamental para construir confiança e garantir a implantação segura de tecnologias de saúde digital.

- Embora os governos estejam introduzindo estruturas regulatórias mais rigorosas para dados digitais de saúde, os requisitos de conformidade em diferentes países podem ser complexos e variar significativamente, criando desafios operacionais e de integração para provedores de serviços de saúde e fornecedores de tecnologia.

- Superar esses desafios por meio de uma infraestrutura de cibersegurança reforçada, políticas padronizadas de governança de dados e maior conscientização entre as partes interessadas será essencial para sustentar o crescimento a longo prazo e a ampla adoção de soluções de saúde digital em toda a região.

- Outro desafio fundamental é a falta de interoperabilidade padronizada entre diferentes sistemas e plataformas de saúde, o que pode dificultar a troca de dados de forma integrada e limitar a eficácia dos ecossistemas de saúde digital.

- Além disso, o baixo nível de alfabetização digital entre pacientes e profissionais de saúde em alguns países em desenvolvimento pode retardar a adoção e reduzir a eficiência geral da implementação da saúde digital em diversos contextos de assistência à saúde.

Escopo do mercado de saúde digital na região Ásia-Pacífico

O mercado é segmentado com base na oferta, implantação, porte da empresa, funcionalidade, tecnologia e usuário final.

- Ao oferecer

Com base na oferta, o mercado de saúde digital é segmentado em soluções e serviços. O segmento de soluções dominou o mercado com a maior participação na receita, de 64,5% em 2025, impulsionado pela ampla adoção de registros eletrônicos de saúde (EHR), plataformas de telemedicina, aplicativos de saúde móvel e sistemas de apoio à decisão clínica em hospitais e instituições de saúde. Os profissionais de saúde preferem cada vez mais soluções digitais integradas que otimizem as operações, melhorem os resultados para os pacientes e permitam o gerenciamento centralizado de dados. Essa demanda é ainda mais reforçada por iniciativas de digitalização lideradas pelo governo e pela necessidade de sistemas de saúde interoperáveis. A disponibilidade de análises avançadas, diagnósticos com inteligência artificial e plataformas de saúde baseadas em nuvem também fortalece a dominância do segmento de soluções tanto no setor público quanto no privado.

Prevê-se que o segmento de serviços apresente a taxa de crescimento mais rápida, de 22,8%, entre 2026 e 2033, impulsionado pela crescente demanda por serviços de implementação, integração, consultoria, manutenção e suporte associados a sistemas de saúde digital. À medida que as organizações de saúde adotam infraestruturas digitais complexas, a necessidade de serviços especializados para garantir a implantação e otimização perfeitas aumenta. Os serviços gerenciados, em particular, estão ganhando força entre os pequenos e médios provedores de saúde que não possuem expertise interna em TI. Além disso, as atualizações contínuas de sistemas, o suporte à cibersegurança e os serviços de gerenciamento de dados estão contribuindo para a rápida expansão desse segmento nas economias emergentes da região Ásia-Pacífico.

- Por meio de implantação

Com base na implantação, o mercado de saúde digital é segmentado em nuvem e infraestrutura local. O segmento de nuvem dominou o mercado com a maior participação na receita, atingindo 62,4% em 2025, impulsionado por sua escalabilidade, custo-benefício e facilidade de acesso em diversas unidades de saúde. As soluções de saúde digital baseadas em nuvem permitem o compartilhamento de dados em tempo real, o acesso remoto a prontuários de pacientes e a colaboração integrada entre profissionais de saúde, tornando-as altamente adequadas para grandes redes hospitalares e sistemas de saúde integrados. A crescente adoção de plataformas de saúde baseadas em SaaS e os aumentos nos investimentos em infraestrutura de nuvem reforçam ainda mais essa dominância. A implantação em nuvem também reduz a carga de manutenção de TI e os custos de infraestrutura, tornando-a altamente atrativa tanto para grandes empresas quanto para pequenos provedores de saúde.

O segmento de infraestrutura local (on-premises) deverá apresentar a taxa de crescimento mais rápida, de 18,5%, entre 2026 e 2033, impulsionado por crescentes preocupações com a privacidade de dados, conformidade regulatória e soberania de dados, principalmente em países com regulamentações rigorosas sobre dados de saúde. Algumas instituições de saúde preferem a implantação local para maior controle sobre dados sensíveis de pacientes e configurações de sistema personalizadas. Além disso, grandes hospitais e organizações governamentais de saúde com infraestrutura de TI consolidada continuam investindo em soluções locais para aplicações de missão crítica, onde segurança e controle são priorizados.

- Por porte da empresa

Com base no porte da empresa, o mercado de saúde digital é segmentado em grandes empresas e pequenas e médias empresas (PMEs). O segmento de grandes empresas dominou o mercado com a maior participação na receita, de 58,7% em 2025, impulsionado por sua forte capacidade financeira, infraestrutura de TI avançada e adoção precoce de tecnologias digitais na área da saúde. Grandes hospitais, redes de saúde e organizações multinacionais de saúde estão implementando cada vez mais sistemas abrangentes de saúde digital, como registros eletrônicos de saúde (EHRs), plataformas de telemedicina e soluções integradas de análise de dados, para aprimorar a eficiência operacional e o atendimento ao paciente. Sua capacidade de investir em tecnologias sofisticadas e gerenciar projetos de transformação digital em larga escala contribui significativamente para a dominância do segmento.

Espera-se que o segmento de PMEs apresente a taxa de crescimento mais rápida, de 23,6%, entre 2026 e 2033, impulsionado pela crescente acessibilidade de soluções de saúde digital baseadas em nuvem e pela maior conscientização sobre os benefícios da saúde digital entre os provedores de menor porte. As PMEs estão adotando rapidamente modelos escaláveis e baseados em assinatura, que exigem investimentos iniciais menores, ao mesmo tempo que oferecem funcionalidades essenciais, como teleconsulta, gestão de pacientes e sistemas de faturamento. Programas de apoio governamental e iniciativas de saúde digital voltadas para provedores de saúde de menor porte estão acelerando ainda mais a adoção em países em desenvolvimento na região da Ásia-Pacífico.

- Por funcionalidade

Com base na funcionalidade, o mercado de saúde digital é segmentado em sistemas de gerenciamento de conteúdo, mensagens em grupo, painéis de controle, sessões de vídeo, suporte social e outros. O segmento de sessões de vídeo dominou o mercado com a maior participação na receita, de 28,9% em 2025, impulsionado pela rápida adoção da telemedicina e das consultas virtuais em sistemas de saúde. As consultas por vídeo proporcionam interação em tempo real entre pacientes e profissionais de saúde, melhorando a acessibilidade e reduzindo a necessidade de consultas presenciais. A pandemia de COVID-19 acelerou significativamente a adoção de plataformas de consulta por vídeo, e essa tendência continua, visto que pacientes e profissionais de saúde preferem cada vez mais opções de atendimento remoto. A integração das sessões de vídeo com os registros eletrônicos de saúde (EHRs) e sistemas de agendamento aprimora ainda mais a usabilidade e a eficiência.

O segmento de dashboards e análises com inteligência artificial deverá apresentar a taxa de crescimento mais rápida, de 24,1%, entre 2026 e 2033, impulsionado pela crescente necessidade de visualização de dados em tempo real, monitoramento de desempenho e suporte à decisão clínica. Dashboards integrados com IA e análise de big data permitem que os profissionais de saúde monitorem os resultados dos pacientes, identifiquem tendências e tomem decisões informadas rapidamente. A crescente ênfase em saúde baseada em dados e gestão da saúde populacional está acelerando a adoção de funcionalidades avançadas de dashboards em hospitais e organizações de saúde.

- Por meio da tecnologia

Com base na tecnologia, o mercado de saúde digital é segmentado em Internet das Coisas (IoT), chatbots, inteligência artificial, blockchain, big data e outros. O segmento de inteligência artificial dominou o mercado com a maior participação na receita, de 31,4% em 2025, impulsionado por suas amplas aplicações em diagnósticos, análises preditivas, tratamentos personalizados e sistemas de apoio à decisão clínica. Ferramentas baseadas em IA estão sendo cada vez mais integradas a plataformas de telessaúde, sistemas de imagem e soluções de monitoramento de pacientes, aprimorando a precisão e a eficiência na prestação de serviços de saúde. A crescente disponibilidade de dados de saúde e os avanços em algoritmos de aprendizado de máquina estão reforçando ainda mais a dominância da IA no ecossistema de saúde digital.

O segmento da Internet das Coisas (IoT) deverá apresentar a taxa de crescimento mais rápida, de 25,3%, entre 2026 e 2033, impulsionado pela crescente adoção de dispositivos médicos conectados e tecnologias vestíveis de monitoramento de saúde. A IoT permite o monitoramento contínuo e em tempo real dos sinais vitais dos pacientes, o gerenciamento remoto de pacientes e a transmissão de dados integrada entre dispositivos e plataformas de saúde. A crescente demanda por soluções de saúde domiciliar, aliada aos avanços em tecnologias de sensores e infraestrutura de conectividade, está acelerando a adoção de soluções de saúde digital baseadas em IoT em toda a região.

- Por usuário final

Com base no usuário final, o mercado de saúde digital é segmentado em provedores de saúde, operadoras de planos de saúde, consumidores de serviços de saúde, farmácias e outros. O segmento de provedores de saúde dominou o mercado com a maior participação na receita, de 49,2% em 2025, impulsionado pela ampla adoção de soluções de saúde digital por hospitais, clínicas e centros de diagnóstico para melhorar a eficiência operacional, o atendimento ao paciente e o gerenciamento de dados. Os provedores são os principais usuários de registros eletrônicos de saúde, plataformas de telemedicina e sistemas de gestão clínica, o que os torna os maiores contribuintes para a receita do mercado. A crescente necessidade de sistemas de saúde integrados e interoperabilidade entre departamentos fortalece ainda mais o domínio desse segmento.

O segmento de consumidores de serviços de saúde deverá apresentar a taxa de crescimento mais rápida, de 26,0%, entre 2026 e 2033, impulsionado pela crescente conscientização sobre ferramentas de saúde digital, pelo aumento do uso de aplicativos de saúde móvel e pela preferência cada vez maior por autocuidado e consultas remotas. Os pacientes estão utilizando cada vez mais dispositivos vestíveis, aplicativos de monitoramento de saúde e serviços de teleconsulta para acompanhar sua saúde e acessar cuidados médicos com mais facilidade. A mudança para um modelo de saúde centrado no paciente e o aumento da alfabetização digital nas populações da região Ásia-Pacífico são fatores-chave que impulsionam o rápido crescimento desse segmento.

Análise Regional do Mercado de Saúde Digital na Ásia-Pacífico

- A China dominou o mercado de saúde digital da Ásia-Pacífico com a maior participação de receita, de 35,6% em 2025, impulsionada por iniciativas governamentais de saúde digital em larga escala, ampla digitalização hospitalar, fortes investimentos em tecnologias de saúde baseadas em inteligência artificial e ampla adoção de plataformas de saúde baseadas em nuvem em sistemas de saúde urbanos.

- Na China, os prestadores de serviços de saúde e os consumidores valorizam cada vez mais a acessibilidade, a eficiência e a escalabilidade oferecidas pelas soluções de saúde digital, incluindo plataformas em nuvem, aplicativos de saúde móvel e sistemas integrados de informação hospitalar, que aprimoram o atendimento ao paciente e a eficiência operacional.

- Essa ampla adoção é ainda mais impulsionada pela rápida urbanização, pela grande população de pacientes, pela expansão da infraestrutura de saúde e pela forte participação dos setores público e privado no avanço dos ecossistemas de saúde digital, consolidando a China como um importante contribuinte para o crescimento do mercado de saúde digital na região Ásia-Pacífico.

Análise do Mercado de Saúde Digital na China

A China dominou o mercado de saúde digital na região Ásia-Pacífico, com a maior participação de receita, de 35,6% em 2025, impulsionada pelo forte apoio governamental à transformação digital da saúde, pela ampla adoção de plataformas de telemedicina e pela implantação em larga escala de registros eletrônicos de saúde em hospitais e instituições de saúde. Os provedores de saúde do país estão priorizando cada vez mais soluções digitais integradas para melhorar a eficiência, os resultados para os pacientes e o gerenciamento de dados. Os crescentes investimentos em diagnósticos com inteligência artificial, plataformas de saúde baseadas em nuvem e análise de big data estão acelerando ainda mais o crescimento do mercado. Além disso, a grande população da China e a expansão da infraestrutura de saúde continuam a gerar uma demanda significativa por soluções de saúde digital escaláveis e avançadas.

Análise do Mercado de Saúde Digital no Japão

O mercado de saúde digital no Japão está experimentando um crescimento constante devido ao envelhecimento da população, à infraestrutura de saúde avançada e à forte ênfase na inovação tecnológica. Os provedores de saúde do país estão adotando cada vez mais registros eletrônicos de saúde, sistemas de monitoramento remoto de pacientes e serviços de telemedicina para melhorar a prestação de cuidados e gerenciar doenças crônicas com eficiência. A integração de inteligência artificial, robótica e dispositivos habilitados para IoT também está aprimorando a automação e o diagnóstico na área da saúde. Além disso, o foco do Japão em medicina de precisão e iniciativas de saúde digital está impulsionando a adoção de plataformas de saúde digital sofisticadas em hospitais e clínicas.

Análise do Mercado de Saúde Digital na Índia

O mercado de saúde digital na Índia representou uma parcela significativa do mercado da região Ásia-Pacífico em 2025, devido à rápida transformação digital na área da saúde, ao aumento da penetração de smartphones e da internet e a fortes iniciativas governamentais, como as missões nacionais de saúde digital. A Índia está testemunhando uma crescente adoção da telemedicina, de aplicativos de saúde móvel e de sistemas de registros eletrônicos de saúde baseados em nuvem em ambientes de saúde urbanos e rurais. A expansão da classe média, o aumento da conscientização sobre saúde e a crescente demanda por serviços de saúde acessíveis e de baixo custo são fatores-chave que impulsionam o crescimento do mercado. Além disso, a presença de uma grande base de pacientes e os crescentes investimentos dos setores público e privado estão contribuindo ainda mais para a adoção da saúde digital no país.

Análise do Mercado de Saúde Digital na Austrália

O mercado de saúde digital na Austrália está testemunhando uma expansão constante, impulsionada por uma infraestrutura de saúde bem estabelecida, fortes marcos regulatórios e alta adoção de tecnologias de saúde digital. Os provedores de saúde no país estão utilizando cada vez mais registros eletrônicos de saúde, plataformas de telessaúde e sistemas integrados de saúde para aprimorar o atendimento ao paciente e a eficiência operacional. Iniciativas governamentais que apoiam a interoperabilidade e o compartilhamento de dados em saúde digital estão acelerando ainda mais a adoção. Além disso, a crescente demanda por serviços de saúde remotos, principalmente em áreas rurais e remotas, está contribuindo para o aumento do uso de soluções de saúde digital em todo o país.

Participação de mercado de saúde digital na região Ásia-Pacífico

O setor de saúde digital na região Ásia-Pacífico é liderado principalmente por empresas consolidadas, incluindo:

- Tencent Holdings Limited (China)

- Alibaba Health Information Technology Limited (China)

- WeDoctor Holdings Limited (China)

- JD Health International Inc (China)

- Practo Technologies Pvt. Ltd (Índia)

- HealthifyMe (Índia)

- mFine (Índia)

- Halodoc (Indonésia)

- MyDoc Pte. Ltd (Singapura)

- Samsung Electronics Co. Ltd (Coreia do Sul)

- Koninklijke Philips NV (Holanda)

- Cisco Systems, Inc. (EUA)

- IBM Corporation (EUA)

- Epic Systems Corporation (EUA)

- Allscripts Healthcare, LLC (EUA)

- McKesson Corporation (EUA)

- AT&T Inc. (EUA)

- QSI Management, LLC (EUA)

- Vodafone Group Plc (Reino Unido)

Quais são os desenvolvimentos recentes no mercado de saúde digital na região Ásia-Pacífico?

- Em janeiro de 2026, o financiamento para saúde digital na região Ásia-Pacífico aumentou 14% em relação ao ano anterior, atingindo US$ 2,4 bilhões. A Austrália emergiu como o mercado com maior investimento, à frente da China e da Índia, sinalizando uma mudança na liderança dos investimentos e uma concentração de capital em soluções de saúde baseadas em tecnologia na região.

- Em dezembro de 2025, a Transform Health e a Rede de Informação de Saúde Digital da Ásia (AeHIN) participaram do lançamento do Roteiro para 2030: Saúde para Todos na Era Digital, que delineia uma agenda de ação de cinco anos para fortalecer o ambiente propício à saúde digital, à interoperabilidade e à cobertura universal de saúde nos países da Ásia-Pacífico.

- Em setembro de 2025, durante uma reunião de alto nível da APEC sobre saúde, líderes regionais enfatizaram a importância de aproveitar a inovação digital e tecnologias como a saúde digital para fortalecer os sistemas de saúde e enfrentar desafios demográficos como o envelhecimento da população e a carga de doenças crônicas.

- Em junho de 2025, a MEDITECH Ásia-Pacífico apresentou tecnologias de saúde preparadas para o futuro no Digital Health Festival 2025, onde organizações de saúde demonstraram soluções digitais avançadas com o objetivo de promover práticas de medicação mais seguras e inteligentes, além de fluxos de trabalho clínicos integrados em toda a região.

- Em maio de 2024, um relatório da Bain & Company indicou que a adoção da telemedicina na região Ásia-Pacífico quase dobrou durante o período da COVID-19 e continuou a manter alta penetração após a pandemia, o que sugere uma integração duradoura do atendimento virtual aos sistemas de saúde.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.