Asia Pacific Electrosurgery Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.20 Billion

USD

2.40 Billion

2025

2033

USD

1.20 Billion

USD

2.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 2.40 Billion | |

| % | |

|

Segmentação do mercado de equipamentos de eletrocirurgia na região Ásia-Pacífico, por produtos (instrumentos eletrocirúrgicos, geradores eletrocirúrgicos, sistemas de gerenciamento de plasma e fumaça e acessórios eletrocirúrgicos), cirurgia (cirurgia ginecológica, cirurgia urológica, cirurgia cardiovascular, cirurgia geral, neurocirurgia, cirurgia ortopédica, cirurgia estética e outras), usuário final (hospitais, clínicas especializadas, centros cirúrgicos ambulatoriais e outros) e canal de distribuição (direto e varejo) - Tendências e previsões do setor até 2033.

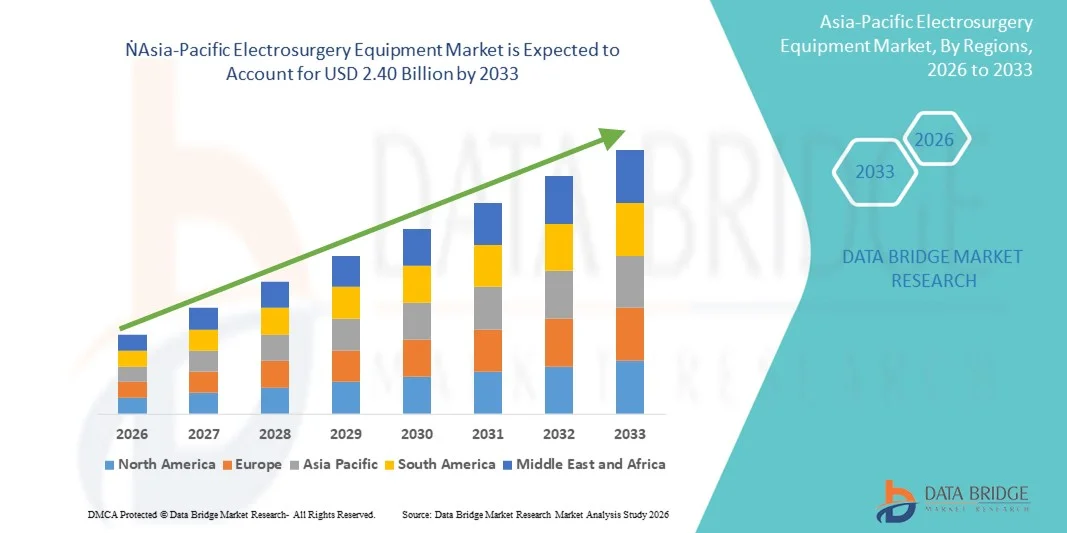

Tamanho do mercado de equipamentos de eletrocirurgia na região Ásia-Pacífico

- O mercado de equipamentos de eletrocirurgia na região Ásia-Pacífico foi avaliado em US$ 1,20 bilhão em 2025 e deverá atingir US$ 2,40 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 9,1% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de procedimentos cirúrgicos minimamente invasivos, pelos avanços nas tecnologias eletrocirúrgicas e pela demanda cada vez maior por maior eficiência e precisão cirúrgicas, tanto em ambientes hospitalares quanto ambulatoriais.

- Além disso, a crescente conscientização entre os profissionais de saúde sobre os benefícios dos equipamentos de eletrocirurgia, combinada com o aumento do volume de cirurgias e a necessidade de uma recuperação mais rápida dos pacientes, está acelerando a adoção de soluções em equipamentos de eletrocirurgia, impulsionando significativamente o crescimento do setor.

Análise do mercado de equipamentos de eletrocirurgia na região Ásia-Pacífico

- Os equipamentos de eletrocirurgia, que oferecem dispositivos avançados para corte, coagulação e ablação de tecidos, são cada vez mais essenciais em procedimentos cirúrgicos modernos em hospitais e centros cirúrgicos ambulatoriais, devido à maior precisão, segurança e eficiência do procedimento.

- A crescente demanda por equipamentos de eletrocirurgia é impulsionada principalmente pela adoção cada vez maior de cirurgias minimamente invasivas e laparoscópicas, pelo aumento do volume cirúrgico e pela necessidade de uma recuperação mais rápida do paciente e melhores resultados.

- A China dominou o mercado de equipamentos de eletrocirurgia com a maior participação de mercado, de 42,5% em 2025, caracterizada pela rápida expansão da infraestrutura de saúde, fortes investimentos governamentais e crescente adoção de tecnologias cirúrgicas avançadas em hospitais públicos e privados. O país continua a apresentar um crescimento substancial na instalação de dispositivos cirúrgicos, impulsionado pelo aumento do volume de procedimentos e pelas inovações de fabricantes líderes nacionais e internacionais.

- A Índia deverá ser a região de crescimento mais rápido no mercado de equipamentos de eletrocirurgia durante o período de previsão, projetando-se um robusto CAGR de 12,8% de 2026 a 2033, impulsionado pelo aumento dos gastos com saúde, expansão das redes hospitalares, crescente conscientização sobre cirurgias minimamente invasivas e iniciativas governamentais que promovem cuidados cirúrgicos avançados.

- O segmento de instrumentos eletrocirúrgicos dominou a maior fatia de mercado em receita, com 45,6% em 2025, impulsionado por seu papel essencial em diversos procedimentos cirúrgicos em hospitais e clínicas especializadas. A alta adoção se deve à precisão, à mínima perda sanguínea e à redução do tempo operatório.

Escopo do relatório e segmentação do mercado de equipamentos de eletrocirurgia

|

Atributos |

Principais informações de mercado sobre equipamentos de eletrocirurgia |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de equipamentos de eletrocirurgia na região Ásia-Pacífico

Adoção crescente de procedimentos cirúrgicos minimamente invasivos

- Uma tendência significativa e crescente no mercado global de equipamentos de eletrocirurgia é a adoção cada vez maior de cirurgias minimamente invasivas (MIS) em hospitais e centros cirúrgicos.

- Esses procedimentos estão impulsionando a demanda por dispositivos eletrocirúrgicos avançados que permitem corte, coagulação e hemostasia precisos, reduzindo o tempo de recuperação do paciente.

- Por exemplo, em março de 2024, a Medtronic lançou seu sistema de eletrocirurgia Valleylab FT10 com controle de feedback aprimorado, permitindo que os cirurgiões realizem procedimentos complexos com maior precisão e menor dano aos tecidos.

- Este desenvolvimento destaca a crescente ênfase na segurança e na eficiência dos procedimentos no mercado de equipamentos de eletrocirurgia.

- A integração com sistemas de imagem e ferramentas cirúrgicas baseadas em energia também está se tornando comum, permitindo que os cirurgiões combinem dispositivos eletrocirúrgicos com outras modalidades cirúrgicas avançadas para melhores resultados.

- A tendência em direção a dispositivos ergonômicos, multifuncionais e específicos para cada procedimento está remodelando as expectativas dos usuários no domínio cirúrgico.

- Os hospitais estão cada vez mais priorizando equipamentos que ofereçam eficiência operacional, redução do tempo de procedimento e melhores resultados para os pacientes, impulsionando ainda mais a adoção no mercado.

Dinâmica do mercado de equipamentos de eletrocirurgia na região Ásia-Pacífico

Motorista

Aumento dos procedimentos cirúrgicos e desenvolvimento da infraestrutura de saúde

- O aumento no número de cirurgias, especialmente em economias emergentes, aliado à expansão da infraestrutura de saúde, é um fator-chave para o mercado de equipamentos de eletrocirurgia.

- A crescente prevalência de doenças crônicas, casos oncológicos e procedimentos eletivos contribui para o aumento da demanda por ferramentas eletrocirúrgicas.

- Por exemplo, em agosto de 2023, a Johnson & Johnson anunciou o lançamento da plataforma ValleyLab LS10 Energy na Índia, direcionada a hospitais multiespecializados para aprimorar a precisão cirúrgica e reduzir complicações. Espera-se que iniciativas como essa, tomadas por grandes empresas, impulsionem significativamente o crescimento do mercado.

- Programas de treinamento aprimorados para cirurgiões e a crescente adoção de técnicas cirúrgicas avançadas também estão facilitando uma maior utilização de dispositivos eletrocirúrgicos.

- O foco na redução do tempo cirúrgico, na minimização de complicações e no apoio a cirurgias com alta no mesmo dia está impulsionando a demanda.

- De modo geral, a combinação do aumento do volume de cirurgias, da expansão das redes hospitalares e da ênfase na eficiência dos procedimentos está acelerando a adoção de equipamentos avançados de eletrocirurgia.

Restrição/Desafio

Custos elevados e restrições regulatórias

- O custo relativamente elevado dos sistemas eletrocirúrgicos avançados pode ser uma barreira à sua adoção, especialmente para clínicas menores ou instalações de saúde com orçamentos limitados em regiões em desenvolvimento.

- Muitos hospitais podem adiar a substituição de equipamentos antigos devido a limitações orçamentárias.

- Por exemplo, relatórios indicam que dispositivos premium com funcionalidades multifuncionais podem custar de 3 a 4 vezes mais do que unidades padrão, o que desestimula hospitais menores a atualizarem seus equipamentos.

- Requisitos regulatórios rigorosos e processos de aprovação demorados para dispositivos médicos representam desafios adicionais. A conformidade com as autoridades sanitárias locais e com padrões internacionais, como FDA, marcação CE ou certificações ISO, aumenta o tempo de lançamento no mercado e os custos operacionais para os fabricantes.

- Superar esses desafios exige estratégias como oferecer variantes de dispositivos com boa relação custo-benefício, programas de leasing e conhecimento especializado em regulamentação regional para dar suporte a aprovações em tempo hábil.

- O crescimento do mercado depende do equilíbrio entre acessibilidade, conformidade e avanço tecnológico para garantir a ampla adoção de soluções eletrocirúrgicas.

Escopo do mercado de equipamentos de eletrocirurgia na região Ásia-Pacífico

O mercado é segmentado com base em produtos, cirurgia, usuário final e canal de distribuição.

- Por produtos

Com base nos produtos, o mercado de equipamentos de eletrocirurgia na região Ásia-Pacífico é segmentado em instrumentos eletrocirúrgicos, geradores eletrocirúrgicos, sistemas de gerenciamento de plasma e fumaça e acessórios eletrocirúrgicos. O segmento de instrumentos eletrocirúrgicos dominou a maior participação de mercado em receita, com 45,6% em 2025, impulsionado por seu papel essencial em diversos procedimentos cirúrgicos em hospitais e clínicas especializadas. A alta adoção se deve à precisão, à mínima perda de sangue e à redução do tempo operatório. Programas de treinamento e familiaridade dos médicos também contribuem para a adoção. A inovação contínua em instrumentos minimamente invasivos sustenta a demanda. Os hospitais investem em instrumentos de alta qualidade para melhorar os resultados dos pacientes. A integração com geradores avançados aumenta a eficiência. Os mercados emergentes na região Ásia-Pacífico estão expandindo suas aquisições. Opções com boa relação custo-benefício para hospitais de médio porte também apoiam a adoção. As aprovações regulatórias aumentam a confiança. O crescente volume de procedimentos cirúrgicos contribui para a liderança de mercado. O aumento dos gastos com saúde fortalece a dominância do segmento. Melhorias tecnológicas, incluindo designs ergonômicos, aumentam a preferência do usuário.

O segmento de Sistemas de Gerenciamento de Plasma e Fumaça deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,4%, entre 2026 e 2033, impulsionado pela crescente conscientização sobre os riscos da fumaça cirúrgica e a segurança em salas de cirurgia. Hospitais e centros cirúrgicos investem em soluções de evacuação de fumaça e baseadas em plasma. Sistemas compactos, portáteis e com baixo consumo de energia aceleram a adoção. Mandatos governamentais e regulamentações de saúde ocupacional impulsionam a demanda. A integração com geradores eletrocirúrgicos avançados melhora o fluxo de trabalho. Programas de treinamento para cirurgiões e equipe de sala de cirurgia aumentam a utilização. O número crescente de cirurgias minimamente invasivas aumenta a demanda. Inovações tecnológicas em sistemas de filtração e distribuição de plasma apoiam a expansão. Hospitais urbanos em economias emergentes da região Ásia-Pacífico estão entre os primeiros a adotar essas tecnologias. A crescente adoção em cirurgias eletivas promove o crescimento do mercado. O gerenciamento de salas de cirurgia assistido por telemedicina impulsiona ainda mais o uso.

- Por meio de cirurgia

Com base na área cirúrgica, o mercado é segmentado em Ginecologia, Urologia, Cirurgia Cardiovascular, Cirurgia Geral, Neurocirurgia, Ortopedia, Cirurgia Estética e Outras. O segmento de Cirurgia Geral dominou a maior participação na receita do mercado, com 41,8% em 2025, impulsionado pelo alto volume de procedimentos como cirurgias laparoscópicas, gastrointestinais e de emergência. Os cirurgiões dependem fortemente de instrumentos eletrocirúrgicos para corte e coagulação precisos. Os hospitais priorizam a instalação de salas cirúrgicas gerais, resultando em ampla adoção. Iniciativas governamentais de saúde que promovem a expansão da infraestrutura cirúrgica reforçam a demanda. O treinamento e a padronização de protocolos cirúrgicos aumentam a utilização. A integração com dispositivos modernos baseados em energia melhora os resultados. O aumento da capacidade de leitos hospitalares impulsiona a demanda. A preferência dos cirurgiões por ferramentas minimamente invasivas fortalece a dominância do mercado. O crescente volume de procedimentos na China, Índia e Japão sustenta a liderança. A inovação contínua de produtos aumenta a eficiência. Os hospitais investem em salas cirúrgicas completas. As soluções eletrocirúrgicas reduzem o tempo cirúrgico e os períodos de recuperação do paciente.

O segmento de Cirurgia Estética deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,2%, entre 2026 e 2033, impulsionado pela crescente conscientização sobre estética, pelo aumento do turismo médico e pela maior renda disponível. Os cirurgiões preferem equipamentos precisos e minimamente invasivos. Clínicas e hospitais investem em instrumentos avançados, específicos para procedimentos estéticos. Inovações tecnológicas que promovem recuperação rápida e redução de cicatrizes aceleram a adoção. A influência das mídias sociais e a urbanização contribuem para a demanda. Centros de estética expandem sua oferta de procedimentos com soluções eletrocirúrgicas. A alta demanda por procedimentos dermatológicos, faciais e de contorno corporal aumenta o potencial de mercado. Programas de treinamento para cirurgiões plásticos aprimoram a utilização de instrumentos. Fabricantes de equipamentos oferecem dispositivos compactos e versáteis para uso ambulatorial. O crescimento da saúde privada e de clínicas especializadas promove a adoção. O aumento do investimento em cirurgias eletivas sustenta a expansão. Mercados emergentes como Tailândia e Índia contribuem significativamente para o crescimento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em Hospitais, Clínicas Especializadas, Centros Cirúrgicos Ambulatoriais e Outros. O segmento de Hospitais dominou a maior participação na receita de mercado, com 50,3% em 2025, devido à aquisição centralizada, maiores volumes cirúrgicos e disponibilidade de equipes cirúrgicas treinadas. Os hospitais investem em geradores e instrumentos eletrocirúrgicos para melhorar a eficiência. Salas cirúrgicas completas e equipes multidisciplinares apoiam a adoção. A integração com os sistemas de TI hospitalares e plataformas de gerenciamento de centro cirúrgico aumenta a utilização. O financiamento governamental para infraestrutura moderna impulsiona a demanda. Os hospitais lideram a implementação de soluções de gerenciamento de plasma e fumaça. A preferência por equipamentos confiáveis e de alta qualidade garante a dominância. A expansão de instalações de atendimento terciário na China, Japão e Índia fortalece a liderança do segmento. Programas de treinamento e colaborações clínicas melhoram a utilização. A conformidade regulatória reforça a adoção. Os hospitais priorizam a aquisição em grande escala e os serviços de manutenção.

O segmento de Centros Cirúrgicos Ambulatoriais (ASC) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,8%, entre 2026 e 2033, impulsionado pelo aumento de procedimentos ambulatoriais e modelos de atendimento com melhor custo-benefício. Os ASCs estão adotando cada vez mais dispositivos eletrocirúrgicos compactos. O crescimento de cirurgias eletivas e minimamente invasivas em áreas urbanas acelera essa adoção. Iniciativas governamentais para a expansão do atendimento ambulatorial também impulsionam o crescimento. Os ASCs preferem instrumentos versáteis que suportem múltiplos tipos de cirurgia. O crescente turismo médico na região da Ásia-Pacífico incentiva a adoção. Os avanços tecnológicos em dispositivos leves e portáteis beneficiam os ASCs. Instalações menores adotam canais de compras online para maior eficiência. O aumento do treinamento e da conscientização da equipe melhora a utilização dos equipamentos. A colaboração com centros de diagnóstico e imagem aprimora o fluxo de trabalho. As aprovações regulatórias para dispositivos menores contribuem ainda mais para a expansão do mercado.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Venda Direta e Varejo. O segmento de Venda Direta detinha a maior participação na receita de mercado, com 62,1% em 2025, visto que os fabricantes preferem a venda direta para hospitais e centros cirúrgicos de grande volume para treinamento, assistência técnica e suporte de garantia. A distribuição direta garante o controle sobre a qualidade do produto e o serviço pós-venda. Relacionamentos sólidos com as equipes de compras impulsionam a adoção. A conformidade regulatória e o suporte à instalação fortalecem a confiança. Programas de treinamento para cirurgiões melhoram a utilização do produto. Acordos de compra em grande volume favorecem os canais diretos. O suporte técnico pós-venda reforça a fidelização. Pacotes com instrumentos e geradores aumentam a eficiência. Os hospitais preferem contratos de longo prazo com os fabricantes. Atualizações de equipamentos e softwares apoiam a adoção contínua. Opções de personalização reforçam a dominância do segmento.

O segmento de varejo deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,9%, entre 2026 e 2033, impulsionado pela crescente adoção do comércio eletrônico e pelas compras online de clínicas especializadas de menor porte. A simplificação dos processos de compra, a entrega rápida e os preços competitivos impulsionam o crescimento do varejo. Clínicas emergentes em cidades de médio e pequeno porte dependem cada vez mais dos canais online. A disponibilidade de acessórios eletrocirúrgicos em plataformas de varejo acelera a adoção. Os fabricantes oferecem kits e pacotes promocionais para atrair pequenos compradores. O fácil acesso ao suporte ao cliente e a tutoriais sobre os produtos aumenta a confiança nas compras no varejo. A crescente conscientização sobre inovações eletrocirúrgicas entre as pequenas unidades de saúde impulsiona ainda mais a adoção, tornando o varejo um canal de crescimento fundamental.

Análise Regional do Mercado de Equipamentos de Eletrocirurgia na Ásia-Pacífico

- Prevê-se que o mercado de equipamentos de eletrocirurgia na região Ásia-Pacífico apresente um crescimento significativo durante o período de previsão de 2026 a 2033.

- Impulsionado pela expansão da infraestrutura de saúde da região, pelo aumento do volume de procedimentos cirúrgicos e pela rápida adoção de tecnologias cirúrgicas avançadas.

- A crescente prevalência de doenças crônicas e a demanda por cirurgias minimamente invasivas estão criando uma forte procura por dispositivos de eletrocirurgia em hospitais, clínicas especializadas e centros cirúrgicos ambulatoriais.

Panorama do Mercado de Equipamentos de Eletrocirurgia na China:

O mercado chinês de equipamentos de eletrocirurgia dominou o mercado de equipamentos cirúrgicos em geral, com a maior participação de receita, atingindo 42,5% em 2025. Esse crescimento é caracterizado pela rápida expansão da infraestrutura de saúde, fortes investimentos governamentais e crescente adoção de tecnologias cirúrgicas avançadas em hospitais públicos e privados. O país continua a apresentar um crescimento substancial na instalação de dispositivos cirúrgicos, impulsionado pelo aumento do volume de procedimentos e pelas inovações de fabricantes líderes nacionais e internacionais.

Panorama do Mercado de Equipamentos de Eletrocirurgia na Índia:

O mercado de equipamentos de eletrocirurgia na Índia deverá ser o de crescimento mais rápido durante o período de previsão, projetando-se um robusto CAGR de 12,8% de 2026 a 2033 , impulsionado pelo aumento dos gastos com saúde, expansão das redes hospitalares, crescente conscientização sobre cirurgias minimamente invasivas e iniciativas governamentais que promovem cuidados cirúrgicos avançados.

Participação de mercado de equipamentos de eletrocirurgia na região Ásia-Pacífico

O setor de equipamentos de eletrocirurgia é liderado principalmente por empresas consolidadas, incluindo:

• Medtronic (Irlanda)

• Johnson & Johnson (EUA)

• ConMed Corporation (EUA)

• Olympus Corporation (Japão)

• ERBE Elektromedizin (Alemanha)

• Aesculap AG (Alemanha)

• Smith & Nephew (Reino Unido)

• Richard Wolf GmbH (Alemanha)

• Stryker Corporation (EUA)

• Arthrex, Inc. (EUA)

• B. Braun Melsungen AG (Alemanha)

• Medline Industries, Inc. (EUA)

• Storz Medical AG (Suíça)

Últimos desenvolvimentos no mercado de equipamentos de eletrocirurgia na região Ásia-Pacífico

- Em junho de 2023, a Olympus Corporation (Japão) lançou o gerador eletrocirúrgico ESG-410, um gerador de última geração projetado para urologia e procedimentos relacionados. O dispositivo apresenta capacitores de ignição aprimorados para uma geração de plasma mais estável durante as ressecções, uma interface touchscreen atualizada para melhor controle do usuário e operação opcional por pedal sem fio — representando um lançamento de produto notável neste período.

- Em março de 2024, a Medtronic lançou sua nova plataforma de energia Valleylab FT10, um gerador eletrocirúrgico avançado com a chamada capacidade de "detecção inteligente de tecido" — que ajusta a liberação de energia em tempo real com base na resposta do tecido, visando otimizar o equilíbrio entre corte e coagulação e reduzir os danos térmicos. Essa inovação foi amplamente divulgada como uma importante atualização no mercado global de equipamentos eletrocirúrgicos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.