Asia Pacific Inflation Device Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

197.19 Million

USD

316.68 Million

2025

2033

USD

197.19 Million

USD

316.68 Million

2025

2033

| 2026 –2033 | |

| USD 197.19 Million | |

| USD 316.68 Million | |

| % | |

|

Segmentação do mercado de dispositivos de insuflação na região Ásia-Pacífico, por tipo (dispositivo de insuflação analógico e dispositivo de insuflação digital), capacidade (dispositivo de insuflação de 20 ml, dispositivo de insuflação de 25 ml, dispositivo de insuflação de 30 ml e dispositivo de insuflação de 60 ml), aplicação (cardiologia intervencionista, procedimentos vasculares periféricos, radiologia intervencionista, procedimentos urológicos, procedimentos gastroenterológicos e outros), pressão (30 atm, 40 atm, 55 atm e outras), função (implantação de stent e administração de fluidos), usuário final (hospitais, laboratórios de intervenção e clínicas), canal de distribuição (licitação direta, vendas no varejo e distribuidores terceirizados) - Tendências e previsões do setor até 2033.

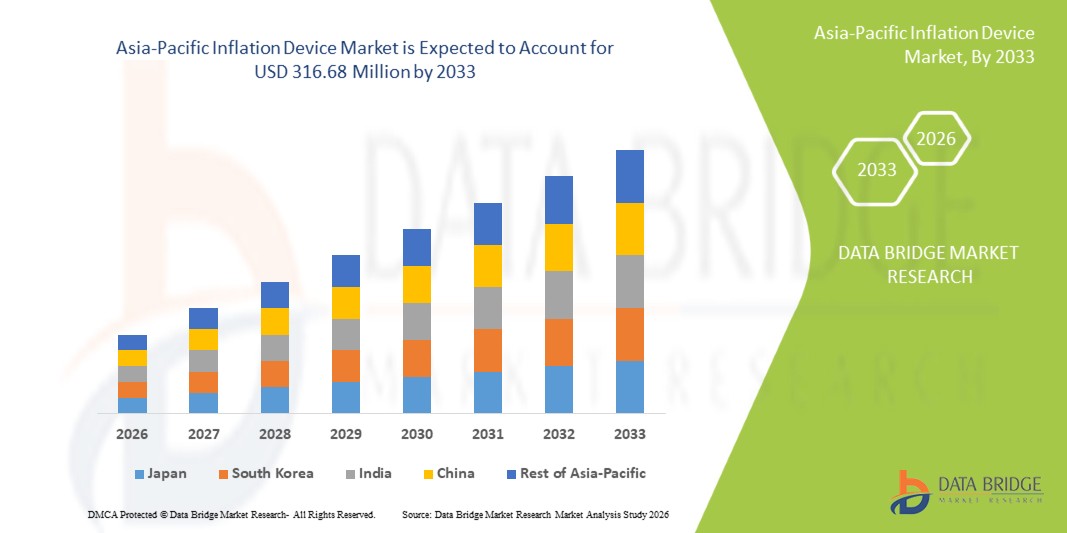

Tamanho do mercado de dispositivos de inflação na região Ásia-Pacífico

- O mercado de dispositivos de inflação na região Ásia-Pacífico foi avaliado em US$ 197,19 milhões em 2025 e deverá atingir US$ 316,68 milhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,10% durante o período de previsão.

- A expansão do mercado é impulsionada principalmente pelo crescente número de procedimentos intervencionistas cardiovasculares, gastrointestinais e vasculares em países importantes como China, Índia, Japão e Coreia do Sul, resultando em uma demanda crescente por sistemas de inflação precisos e confiáveis.

- Além disso, as rápidas melhorias na infraestrutura de saúde, a crescente adoção de cirurgias minimamente invasivas e os maiores investimentos em ferramentas avançadas de cardiologia intervencionista estão acelerando a penetração no mercado.

Análise do mercado de dispositivos de inflação na região Ásia-Pacífico

- Os dispositivos de insuflação, essenciais para o controle da inflação de balões durante procedimentos intervencionistas em cardiologia, radiologia, vascular e gastrointestinal, são cada vez mais importantes no cenário de tratamentos minimamente invasivos em rápida expansão na região, devido à sua precisão, recursos de segurança e compatibilidade com diversos cateteres e sistemas de stents.

- A crescente demanda na região Ásia-Pacífico é impulsionada principalmente pelo aumento da incidência de doenças cardiovasculares e vasculares, pela rápida adoção de cirurgias minimamente invasivas e pelas contínuas melhorias na infraestrutura de saúde em mercados importantes como China, Índia, Japão e Coreia do Sul.

- A China dominou o mercado de dispositivos de insuflação na região Ásia-Pacífico, com uma participação de 38,5% na receita em 2025, impulsionada pelo alto volume de procedimentos, fortes investimentos em laboratórios de cateterismo avançados e maior disponibilidade de sistemas de insuflação por meio de fabricantes nacionais e internacionais. O Japão, por sua vez, mantém uma demanda significativa devido ao seu ecossistema de saúde intervencionista consolidado.

- Prevê-se que a Índia seja a região de crescimento mais rápido durante o período de previsão, impulsionada pelo aumento dos procedimentos de angioplastia, pela expansão das redes de atendimento terciário e pela crescente penetração de ferramentas cirúrgicas digitais nas áreas de cardiologia e radiologia.

- O segmento de dispositivos de insuflação analógicos dominou o mercado da Ásia-Pacífico com uma participação de 52,9% em 2025, impulsionado por sua relação custo-benefício, confiabilidade e ampla adoção em hospitais e laboratórios de intervenção, tornando-os a escolha preferencial para procedimentos cardiovasculares e radiológicos de grande volume.

Escopo do relatório e segmentação do mercado de dispositivos de inflação na região Ásia-Pacífico

|

Atributos |

Principais informações sobre o mercado de dispositivos de inflação na região Ásia-Pacífico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos de inflação na região Ásia-Pacífico

“Precisão aprimorada por meio da integração digital e do monitoramento inteligente”

- Uma tendência significativa e crescente no mercado de dispositivos de insuflação na região Ásia-Pacífico é a integração cada vez maior de manômetros digitais e sistemas de monitoramento inteligentes, que aprimoram a precisão dos procedimentos e o controle clínico durante intervenções.

- Por exemplo, dispositivos digitais avançados de insuflação lançados por empresas como a Medtronic e a Boston Scientific apresentam telas de alta resolução, feedback preciso da pressão em tempo real e ergonomia aprimorada, permitindo que os médicos realizem a insuflação do balão com maior consistência e confiança.

- A integração digital em dispositivos de inflação possibilita funcionalidades como estabilização automática da pressão, ciclos de deflação otimizados e alertas inteligentes para resistência anormal. Por exemplo, diversos sistemas novos utilizam sensores inteligentes para refinar a precisão da detecção de pressão e auxiliar os médicos na identificação de irregularidades durante a implantação de stents ou angioplastias.

- A integração perfeita dos dispositivos de insuflação com os sistemas de imagem do laboratório de cateterismo e plataformas intervencionistas mais amplas facilita o gerenciamento centralizado dos dados do procedimento. Por meio de uma interface unificada, os médicos podem monitorar as métricas de insuflação juntamente com as imagens e os sinais vitais do paciente, possibilitando um ambiente de procedimento mais sincronizado.

- Essa tendência em direção a sistemas de insuflação mais avançados, intuitivos e interconectados está remodelando as expectativas de precisão nos procedimentos em hospitais e laboratórios de cateterismo. Consequentemente, empresas como a Terumo estão desenvolvendo soluções digitais de insuflação com controles de pressão automatizados, maior visibilidade e melhor compatibilidade com o fluxo de trabalho.

- A demanda por dispositivos de insuflação que oferecem integração digital perfeita e maior precisão está crescendo rapidamente tanto em hospitais de grande porte quanto em laboratórios de intervenção, à medida que os profissionais de saúde priorizam a eficiência, a segurança e a melhoria dos resultados para os pacientes.

Dinâmica do mercado de dispositivos de inflação na região Ásia-Pacífico

Motorista

“Crescente necessidade devido ao aumento do volume de procedimentos intervencionistas e à adoção de técnicas minimamente invasivas”

- A crescente prevalência de doenças cardiovasculares, vasculares periféricas e gastrointestinais nos países da região Ásia-Pacífico, combinada com a adoção acelerada de procedimentos minimamente invasivos, é um fator significativo que impulsiona a demanda por dispositivos de inflação.

- Por exemplo, em março de 2025, vários dos principais hospitais terciários da China e da Índia expandiram suas unidades de cardiologia intervencionista e radiologia, adotando dispositivos de inflação de nova geração para suportar o crescente volume de procedimentos de angioplastia e implante de stents, impulsionando assim o crescimento do mercado durante o período de previsão.

- À medida que os médicos buscam maior precisão e segurança nos procedimentos, os dispositivos de insuflação proporcionam controle da pressão, monitoramento preciso e maior confiabilidade em comparação com as ferramentas convencionais, tornando-se um componente essencial dos fluxos de trabalho intervencionistas modernos.

- Além disso, o uso crescente de cateteres com balão, sistemas de stents e ferramentas terapêuticas minimamente invasivas está reforçando a necessidade de dispositivos de inflação confiáveis que garantam a expansão ideal do balão e a redução de complicações durante o procedimento.

- A conveniência da visualização digital da pressão, a melhor ergonomia para os profissionais de saúde e a compatibilidade com uma ampla gama de cateteres intervencionistas são fatores-chave que impulsionam a adoção de dispositivos de insuflação em hospitais e laboratórios de intervenção na região.

- A tendência de modernização da infraestrutura dos laboratórios de cateterismo cardíaco, a crescente disponibilidade de equipamentos avançados e o foco cada vez maior em intervenções de precisão contribuem ainda mais para o crescimento sustentado do mercado de dispositivos de insuflação na região Ásia-Pacífico.

Restrição/Desafio

“Preocupações com a confiabilidade dos dispositivos e obstáculos à conformidade regulatória”

- Preocupações relacionadas à confiabilidade dos dispositivos, limitações na precisão da pressão em modelos de baixo custo e riscos potenciais associados ao mau funcionamento dos equipamentos representam um desafio significativo para uma maior penetração de mercado dos dispositivos de inflação na região da Ásia-Pacífico.

- Por exemplo, relatos de leituras de pressão inconsistentes ou vazamentos em dispositivos de insuflação obsoletos ou de baixa qualidade têm feito com que algumas instituições de saúde hesitem em adotar sistemas avançados, principalmente em ambientes com recursos limitados.

- Abordar essas preocupações por meio de padrões rigorosos de qualidade de fabricação, tecnologias aprimoradas de calibração de pressão e atualizações contínuas de produtos é crucial para construir confiança entre os profissionais de saúde. Empresas como a Terumo e a Cook Medical enfatizam a maior durabilidade e precisão de pressão em seus portfólios de dispositivos para fortalecer a adoção.

- Além disso, o custo mais elevado dos dispositivos digitais avançados de inflação, em comparação com os modelos analógicos básicos, pode representar uma barreira para hospitais e clínicas com orçamentos limitados nos mercados emergentes da Ásia-Pacífico.

- Embora os preços estejam gradualmente se tornando mais competitivos, o custo percebido dos sistemas de inflação tecnologicamente avançados pode continuar a dificultar a adoção, especialmente em instalações que priorizam a funcionalidade básica em detrimento das capacidades digitais.

- A disponibilidade de dispositivos de inflação recondicionados e reutilizáveis também contribui para a redução da dependência de opções premium de uso único. A crescente preferência por essas alternativas acessíveis impacta diretamente a demanda por dispositivos de inflação convencionais, criando pressões sobre os preços e limitando as oportunidades de crescimento para os participantes consolidados do mercado.

- Superar esses desafios por meio de maior confiabilidade dos dispositivos, treinamento clínico abrangente e maior disponibilidade de modelos digitais com boa relação custo-benefício será essencial para garantir a expansão sustentada do mercado na região da Ásia-Pacífico.

Escopo do mercado de dispositivos de inflação na região Ásia-Pacífico

O mercado é segmentado com base em tipo, capacidade, aplicação, pressão, função, usuário final e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de dispositivos de insuflação na região Ásia-Pacífico é segmentado em dispositivos analógicos e digitais. O segmento de dispositivos analógicos dominou o mercado, com a maior participação na receita, de 52,9% em 2025, impulsionado por sua acessibilidade, simplicidade e ampla adoção em hospitais e laboratórios de intervenção. Os dispositivos analógicos são preferidos para procedimentos padrão de insuflação de balões devido ao seu desempenho confiável sem componentes eletrônicos. Os médicos preferem dispositivos analógicos em intervenções cardíacas e vasculares periféricas de alto volume, especialmente em regiões com restrições de custos. Seu design mecânico garante operação confiável, manutenção mínima e rápida preparação para procedimentos repetidos. A compatibilidade com diversos cateteres e balões reforça sua dominância. A longa familiaridade entre os médicos também consolida a liderança de mercado desse segmento.

Prevê-se que o segmento de dispositivos digitais de inflação apresente a taxa de crescimento mais rápida, de 19,8%, entre 2026 e 2033, impulsionado pela crescente demanda por controle preciso de pressão, monitoramento em tempo real e integração com fluxos de trabalho intervencionistas avançados. Os sistemas digitais proporcionam estabilização automática de pressão, alertas inteligentes e telas de alta resolução que melhoram a segurança e a eficiência dos procedimentos. Por exemplo, dispositivos com sensores integrados otimizam a inflação do balão e identificam resistência anormal durante a implantação de stents. A adoção está se acelerando na modernização digital de laboratórios de cateterismo na China, Índia e Sudeste Asiático. Dispositivos digitais avançados reduzem erros manuais e aumentam a confiança durante procedimentos minimamente invasivos. A integração com plataformas de imagem contribui para a eficiência do fluxo de trabalho e a rápida expansão.

- Por capacidade

Com base na capacidade, o mercado é segmentado em dispositivos de insuflação de 20 ml, 25 ml, 30 ml e 60 ml. O segmento de dispositivos de insuflação de 20 ml dominou o mercado com a maior participação em 2025, impulsionado por sua adequação para angioplastia coronária e implante rotineiro de stents. Esses dispositivos são compactos, fáceis de manusear e permitem insuflação e desinsuflação rápidas em procedimentos de grande volume. Seu preço acessível os torna amplamente disponíveis em hospitais de países emergentes da região Ásia-Pacífico. Os médicos preferem os dispositivos de 20 ml devido à confiabilidade, aos requisitos mínimos de treinamento e à ampla compatibilidade com cateteres padrão. Diversos fabricantes produzem insufladores de 20 ml, garantindo um fornecimento consistente. Sua ampla adoção clínica reforça a dominância nesse segmento.

O segmento de dispositivos de insuflação de 60 ml deverá apresentar a taxa de crescimento mais rápida, de 18,7%, entre 2026 e 2033, impulsionado pela crescente demanda por intervenções vasculares periféricas e gastroenterológicas que exigem volumes de insuflação maiores. Esses dispositivos permitem insuflações de balões com alta pressão e alto volume para procedimentos complexos. Hospitais e centros especializados têm demonstrado preferência crescente por dispositivos de 60 ml devido à sua versatilidade. Os avanços tecnológicos em cateteres e balões estão impulsionando a adoção desses dispositivos. A expansão de instalações intervencionistas na Índia, China e Japão também contribui para o crescimento do segmento. A preferência dos médicos por sistemas de grande capacidade garante uma rápida adoção.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em cardiologia intervencionista, procedimentos vasculares periféricos, radiologia intervencionista, procedimentos urológicos, procedimentos gastroenterológicos e outros. O segmento de cardiologia intervencionista dominou o mercado em 2025, impulsionado pelo alto volume de angioplastias, implantes de stents e dilatações com balão. A crescente prevalência de doença arterial coronariana na China e na Índia aumenta significativamente a demanda. Dispositivos de inflação são essenciais para a inflação precisa do balão durante o implante de stents, garantindo o sucesso do procedimento. Programas governamentais para aprimorar a infraestrutura de atendimento cardíaco expandiram o acesso a serviços intervencionistas. Os avanços tecnológicos em stents e cateteres impulsionam ainda mais o consumo. A forte presença de hospitais especializados em cardiologia reforça a dominância do mercado. A preferência dos médicos por dispositivos comprovados e confiáveis contribui para a estabilidade da participação de mercado.

O segmento de radiologia intervencionista deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,2%, entre 2026 e 2033, impulsionado pela crescente adoção de procedimentos minimamente invasivos guiados por imagem. Cateteres com balão são cada vez mais utilizados para dilatação vascular, administração de fluidos e intervenções terapêuticas que exigem pressão precisa. Dispositivos de insuflação proporcionam a precisão essencial para procedimentos radiológicos. A expansão da infraestrutura de radiologia na região Ásia-Pacífico também contribui para a adoção dessa tecnologia. A preferência dos médicos por técnicas minimamente invasivas impulsiona o crescimento. O investimento em unidades especializadas em radiologia intervencionista acelera ainda mais a demanda. A crescente conscientização sobre os benefícios em termos de segurança e precisão contribui para a rápida expansão do mercado.

- Por pressão

Com base na pressão, o mercado é segmentado em 30 atm, 40 atm, 55 atm e outros. O segmento de 30 atm dominou o mercado em 2025, impulsionado pelo uso generalizado em procedimentos coronários e periféricos padrão. Esses dispositivos atendem à maioria dos requisitos de procedimentos e são economicamente viáveis, garantindo ampla adoção em hospitais. Os médicos preferem os dispositivos de 30 atm por sua confiabilidade e familiaridade. Vários fabricantes garantem um fornecimento constante, sustentando a dominância do mercado. A compatibilidade com cateteres de balão padrão reforça a liderança de mercado. O menor custo em relação às variantes de alta pressão garante a preferência contínua em mercados emergentes.

Prevê-se que o segmento de 55 atm apresente a taxa de crescimento mais rápida, de 21,5%, entre 2026 e 2033, impulsionado pela demanda por balões de alta pressão em intervenções coronárias e periféricas complexas. Dispositivos de alta pressão são essenciais para lesões calcificadas, doença arterial periférica e estenose resistente. Hospitais que realizam intervenções especializadas investem nesses sistemas para garantir segurança e precisão. Os avanços tecnológicos em cateteres de alta pressão impulsionam a sua adoção. A expansão de centros vasculares especializados contribui para o rápido crescimento do segmento. A preferência dos médicos por ferramentas de precisão reforça o aumento da participação de mercado.

- Por função

Com base na função, o mercado é segmentado em implante de stent e administração de fluidos. O segmento de implante de stent dominou o mercado em 2025 devido ao alto volume de procedimentos com stents coronários e periféricos. Os dispositivos de inflação são essenciais para a expansão controlada do balão e o posicionamento preciso do stent. O aumento da incidência de doenças cardiovasculares impulsiona a demanda. Os avanços tecnológicos em stents aumentam o volume de procedimentos. Os médicos dependem dos dispositivos de inflação para o sucesso dos procedimentos. A ampla aplicabilidade em procedimentos intervencionistas reforça a dominância do mercado. Hospitais e laboratórios continuam a preferir os dispositivos de implante de stent para intervenções de rotina.

O segmento de administração de fluidos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,9%, entre 2026 e 2033, impulsionado pelo uso crescente em intervenções guiadas por imagem que exigem administração precisa de contraste ou fluidos terapêuticos. Dispositivos de insuflação com medição precisa melhoram a segurança dos procedimentos. A adoção está aumentando em procedimentos minimamente invasivos de radiologia, gastroenterologia e urologia. Dispositivos multifuncionais que permitem tanto a insuflação por pressão quanto o controle de fluidos aceleram o crescimento. A expansão dos procedimentos intervencionistas impulsiona a demanda do mercado. A preferência dos médicos por dispositivos precisos e versáteis contribui ainda mais para a rápida adoção.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, laboratórios de intervenção e clínicas. O segmento de hospitais dominou o mercado em 2025, impulsionado pelo alto volume de intervenções cardíacas, vasculares e radiológicas. Os hospitais possuem laboratórios de cateterismo cardíaco avançados e equipes treinadas, aumentando a dependência de dispositivos de insuflação. O aumento das internações por doenças cardiovasculares alimenta a demanda. A aquisição em larga escala garante um fornecimento constante. Os investimentos governamentais em centros de atendimento terciário reforçam a dominância do segmento. Cardiologistas e radiologistas intervencionistas qualificados fortalecem sua liderança. Os hospitais continuam sendo os principais compradores de dispositivos analógicos e digitais.

Prevê-se que o segmento de laboratórios de intervenção apresente a taxa de crescimento mais rápida, de 20,5%, entre 2026 e 2033, devido ao aumento da criação de laboratórios de cateterismo especializados e centros de procedimentos minimamente invasivos. Esses laboratórios concentram-se em intervenções de precisão que exigem dispositivos de insuflação confiáveis. O crescimento dos procedimentos intervencionistas ambulatoriais impulsiona a adoção. Equipamentos avançados em novos laboratórios contribuem para a rápida penetração no mercado. Parcerias entre hospitais privados e fabricantes de dispositivos aceleram a expansão. A crescente conscientização sobre os benefícios da segurança dos procedimentos impulsiona a adoção em laboratórios de intervenção.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, vendas no varejo e distribuidores terceirizados. O segmento de licitação direta dominou o mercado em 2025, devido ao alto volume de compras por hospitais e instituições públicas de saúde em toda a região da Ásia-Pacífico. As compras por meio de licitação garantem custo-benefício, fornecimento consistente e vantagens de compras em grande escala. Hospitais governamentais e grandes hospitais privados preferem licitações para reduzir custos de aquisição. Diversos fabricantes nacionais apoiam as vendas por meio de licitação. A confiabilidade e a escalabilidade desse canal reforçam sua dominância. A aquisição por licitação é amplamente utilizada para dispositivos analógicos e digitais padrão.

O segmento de distribuidores terceirizados deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 21,0%, entre 2026 e 2033, impulsionado pela crescente penetração de marcas internacionais e pela distribuição flexível em diversos mercados. Os distribuidores possibilitam o acesso a hospitais menores, clínicas e centros de intervenção especializados. A crescente adoção de dispositivos digitais de inflação aumenta a dependência do suporte dos distribuidores. A expansão de clínicas privadas e laboratórios de intervenção impulsiona a demanda. Os fabricantes estão fortalecendo parcerias regionais para ampliar o alcance de mercado. O rápido crescimento da infraestrutura de saúde acelera ainda mais a adoção do segmento.

Análise Regional do Mercado de Dispositivos de Inflação na Ásia-Pacífico

- A China dominou o mercado de dispositivos de insuflação na região Ásia-Pacífico, com uma participação de 38,5% na receita em 2025, impulsionada pelo alto volume de procedimentos, fortes investimentos em laboratórios de cateterismo avançados e maior disponibilidade de sistemas de insuflação por meio de fabricantes nacionais e internacionais. O Japão, por sua vez, mantém uma demanda significativa devido ao seu ecossistema de saúde intervencionista consolidado.

- Os profissionais de saúde na China valorizam muito a precisão, a confiabilidade e a versatilidade dos dispositivos de insuflação, que são essenciais para cardiologia intervencionista, procedimentos vasculares periféricos e intervenções radiológicas guiadas por imagem em hospitais e laboratórios especializados.

- Essa ampla adoção é ainda mais impulsionada pelo aumento dos gastos com saúde, pela modernização de hospitais e laboratórios de intervenção e pela crescente preferência por dispositivos avançados que melhoram a segurança e a eficiência dos procedimentos, estabelecendo os dispositivos de insuflação como ferramentas essenciais tanto em intervenções de rotina quanto em intervenções complexas em todo o país.

Análise do Mercado de Dispositivos de Inflação na China

O mercado de dispositivos de insuflação na China detinha a maior participação de mercado em receita na região Ásia-Pacífico, com 38,5% em 2025, impulsionado pela rápida expansão da cardiologia intervencionista e dos procedimentos vasculares periféricos. Hospitais e laboratórios intervencionistas especializados estão priorizando cada vez mais dispositivos de insuflação avançados para o implante preciso de stents e a administração de fluidos. A crescente adoção de tratamentos minimamente invasivos, juntamente com iniciativas governamentais para modernizar a infraestrutura de saúde, está impulsionando ainda mais o crescimento do mercado. Além disso, a crescente conscientização sobre a segurança dos procedimentos, a integração com sistemas de imagem e a disponibilidade de dispositivos analógicos e digitais estão contribuindo significativamente para a expansão do mercado.

Análise do Mercado de Dispositivos de Inflação no Japão

O mercado japonês de dispositivos de insuflação está ganhando impulso devido ao ecossistema de saúde de alta tecnologia do país, à ênfase na segurança dos procedimentos e à demanda por precisão em intervenções. Hospitais avançados e centros cardíacos estão adotando cada vez mais dispositivos de insuflação digitais para melhorar a eficiência e a precisão do fluxo de trabalho. A integração com sistemas de imagem e diagnóstico, juntamente com o envelhecimento da população que exige tratamentos minimamente invasivos, está impulsionando o crescimento do mercado. Além disso, a infraestrutura de saúde bem desenvolvida do Japão e o forte foco em inovação estão possibilitando a adoção de sistemas de insuflação sofisticados tanto em hospitais públicos quanto privados.

Análise do Mercado de Dispositivos de Inflação na Índia

O mercado de dispositivos de insuflação na Índia representou a maior fatia de receita na região Ásia-Pacífico em 2025, impulsionado pelo rápido crescimento da classe média, pela urbanização e pela crescente prevalência de doenças cardiovasculares e vasculares periféricas. Hospitais e laboratórios de intervenção estão adotando rapidamente dispositivos de insuflação analógicos e digitais para procedimentos coronários, periféricos e radiológicos. Iniciativas governamentais que promovem hospitais inteligentes e investimentos em infraestrutura de saúde, juntamente com a disponibilidade de dispositivos com boa relação custo-benefício, são fatores-chave que impulsionam o crescimento do mercado. A expansão de centros de intervenção especializados também contribui para a adoção desses dispositivos em todo o país.

Análise do mercado de dispositivos de inflação na Coreia do Sul

O mercado de dispositivos de inflação na Coreia do Sul está apresentando crescimento constante devido à infraestrutura de saúde avançada do país, à alta adoção de procedimentos minimamente invasivos e à ênfase na precisão em tratamentos intervencionistas. Hospitais e centros cardíacos especializados estão integrando cada vez mais dispositivos digitais de inflação para garantir a implantação precisa de stents e o controle de fluidos. O apoio governamental a tecnologias médicas avançadas, aliado ao aumento dos gastos com saúde e à modernização de laboratórios de intervenção, está impulsionando a expansão do mercado. Além disso, a colaboração com fabricantes internacionais e a crescente preferência por dispositivos com recursos de monitoramento em tempo real estão contribuindo para o aumento da adoção em hospitais públicos e privados.

Participação de mercado de dispositivos de inflação na região Ásia-Pacífico

O setor de dispositivos de inflação na região Ásia-Pacífico é liderado principalmente por empresas consolidadas, incluindo:

- Boston Scientific Corporation (EUA)

- Merit Medical Systems, Inc. (EUA)

- Teleflex Incorporated (EUA)

- Corporação CONMED (EUA)

- Corporação Olympus (Japão)

- B. Braun SE (EUA)

- Medtronic (Irlanda)

- BD (EUA)

- Johnson and Johnson Services, Inc. (EUA)

- Cook (EUA)

- Vygon SAS (França)

- Atrion Medical (EUA)

- Spectrum Medtech Pvt. Ltd (Índia)

- Medorah Meditek Pvt. Ltd. (Índia)

- SMT (Índia)

- SURETECH MEDICAL INC. (Índia)

- Elite Medtek (Jiangsu) Co., Ltd (China)

- Advin Health Care (Índia)

- US Endovascular, LLC (EUA)

- Corporação Terumo (Japão)

Quais são os desenvolvimentos recentes no mercado de dispositivos de inflação na região Ásia-Pacífico?

- Em janeiro de 2025, a Olympus Latin America adquiriu o negócio de distribuição da Sur Medical SpA no Chile, estabelecendo a Olympus Corporation Chile. Essa aquisição permite o acesso direto ao crescente mercado de saúde do Chile, otimizando a distribuição dos produtos da Olympus e aprimorando o atendimento e o suporte ao cliente na região.

- Em novembro de 2024, a Merit Medical Systems concluiu a aquisição do portfólio de gerenciamento de eletrodos da Cook Medical por aproximadamente US$ 210 milhões. Essa aquisição fortalece os negócios da Merit em eletrofisiologia e gerenciamento do ritmo cardíaco, adicionando uma gama completa de dispositivos utilizados em procedimentos de remoção e substituição de eletrodos para marca-passos e cardioversores-desfibriladores implantáveis. A integração desses produtos consolida a posição da Merit no mercado de dispositivos de insuflação.

- Em abril de 2024, a Integra LifeSciences Corporation concluiu a aquisição da Acclarent, Inc., empresa especializada em soluções para otorrinolaringologia (ouvido, nariz e garganta). Essa aquisição fortalece o portfólio da Integra no mercado de otorrinolaringologia, expandindo suas capacidades em tecnologias médicas inovadoras para tratamentos de seios da face, ouvido e nariz, impulsionando ainda mais o crescimento no setor de saúde.

- Em maio de 2024, a Merit Medical Systems anunciou o lançamento comercial nos EUA do dispositivo de insuflação basixSKY. Este dispositivo analógico foi projetado para intervenções endovasculares, como angioplastia com balão e implante de stent. Possui uma alça com pegada confortável para preparação com uma só mão e minimiza o torque rotacional e as rotações da alça necessárias para atingir a pressão. O dispositivo está disponível como solução independente e em kits com os Pacotes de Angioplastia Merit, configurados para oferecer válvulas de hemostasia complementares AccessPLUS, Honor e PhD.

- Em janeiro de 2022, a Medtronic adquiriu a Affera, uma empresa de tecnologia cardíaca especializada em sistemas de mapeamento, navegação e ablação para o tratamento de arritmias como a fibrilação atrial. A aquisição marca a entrada da Medtronic no segmento de mapeamento cardíaco, expandindo seu portfólio de ablação cardíaca.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.