Asia Pacific Medical Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.52 Billion

USD

9.01 Billion

2024

2032

USD

5.52 Billion

USD

9.01 Billion

2024

2032

| 2025 –2032 | |

| USD 5.52 Billion | |

| USD 9.01 Billion | |

| % | |

|

Segmentação do mercado de dispositivos médicos da Ásia-Pacífico, por produtos (substituições articulares reconstrutivas, implantes espinhais , trauma e craniomaxilofacial, implantes dentários e ortobiológicos), tipo de dispositivo (dispositivos de fixação interna e dispositivos de fixação externa), biomaterial (biomateriais metálicos, biomateriais poliméricos , biomateriais cerâmicos, biomateriais naturais e outros), procedimentos (cirurgia aberta, cirurgia minimamente invasiva (MIS)) e usuários finais (hospitais, centros de atendimento ambulatorial, clínicas especializadas, centros ortopédicos e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de dispositivos médicos da Ásia-Pacífico

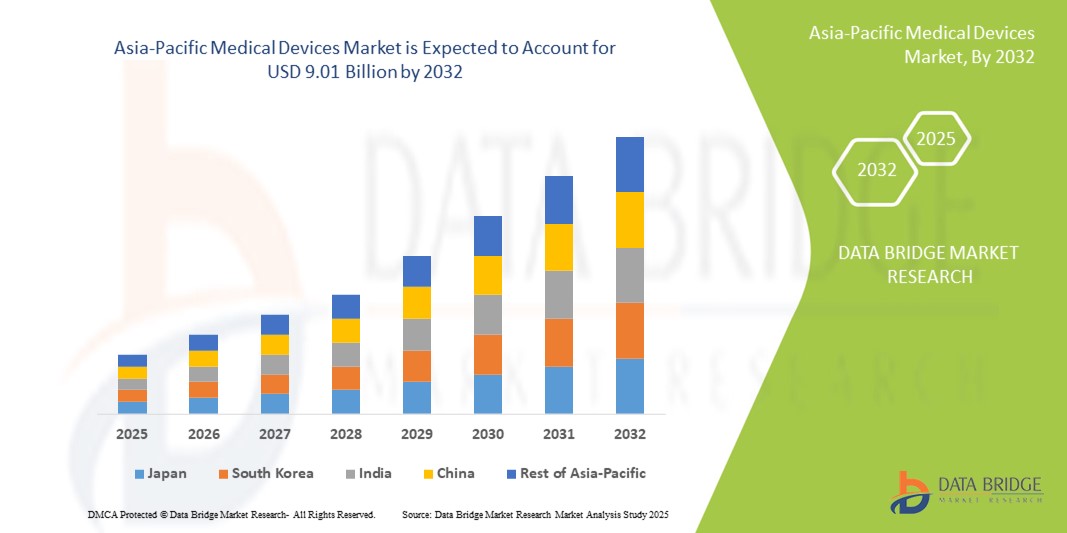

- O tamanho do mercado de dispositivos médicos da Ásia-Pacífico foi avaliado em US$ 5,52 bilhões em 2024 e deve atingir US$ 9,01 bilhões até 2032 , com um CAGR de 6,30% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela rápida urbanização, pela expansão da infraestrutura de saúde e pelos avanços tecnológicos em diagnósticos médicos e equipamentos terapêuticos nas economias emergentes da região da Ásia-Pacífico, o que leva à maior acessibilidade e modernização dos sistemas de prestação de serviços de saúde.

- Além disso, a crescente demanda por dispositivos médicos acessíveis, portáteis e minimamente invasivos, aliada ao aumento dos investimentos governamentais e às reformas regulatórias favoráveis, está consolidando a região da Ásia-Pacífico como um importante polo de crescimento no mercado global de dispositivos médicos. Esses fatores convergentes estão acelerando a adoção de tecnologias médicas inovadoras, impulsionando significativamente o crescimento do setor em países como China, Índia, Japão e Coreia do Sul.

Análise do Mercado de Dispositivos Médicos da Ásia-Pacífico

- Dispositivos médicos, incluindo equipamentos de diagnóstico, terapêuticos e de monitoramento, estão se tornando cada vez mais essenciais na região da Ásia-Pacífico devido ao aumento da prevalência de doenças crônicas, à expansão do acesso à saúde e ao foco crescente no diagnóstico precoce e preciso. Os rápidos avanços tecnológicos e o aumento dos gastos com saúde, tanto no setor público quanto no privado, estão acelerando ainda mais a adoção de dispositivos médicos inovadores em hospitais, clínicas e ambientes de assistência domiciliar.

- A crescente demanda por dispositivos médicos na região da Ásia-Pacífico é impulsionada principalmente pelo envelhecimento da população, pelo aumento de doenças respiratórias e cardiovasculares e pela necessidade generalizada de soluções eficientes de cuidados domiciliares. A crescente prevalência de doenças como DPOC, asma e apneia do sono está impulsionando a demanda por dispositivos como ventiladores, CPAP/BIPAP e concentradores de oxigênio.

- A China dominou o mercado de dispositivos médicos da Ásia-Pacífico, com a maior participação de mercado, de 39,6% em 2024, impulsionada por uma grande base de pacientes, rápido crescimento da digitalização da saúde e forte produção nacional de tecnologias médicas acessíveis, porém avançadas. Iniciativas governamentais que apoiam a modernização da saúde rural e programas de rastreamento de doenças crônicas também são importantes contribuintes.

- Espera-se que a Índia seja a região de crescimento mais rápido no mercado de dispositivos médicos da Ásia-Pacífico entre 2025 e 2032. Fatores como o aumento dos investimentos em saúde, a expansão de hospitais privados, iniciativas governamentais como o Make in India e a crescente conscientização sobre tratamentos relacionados a articulações e traumas estão impulsionando significativamente o crescimento do mercado.

- O segmento de substituições articulares reconstrutivas dominou o mercado de dispositivos médicos da Ásia-Pacífico com a maior participação na receita de 32,8% em 2024, devido à crescente incidência de osteoartrite e artrite reumatoide, juntamente com uma crescente população geriátrica que necessita de substituições de joelho e quadril.

Escopo do relatório e segmentação do mercado de dispositivos médicos da Ásia-Pacífico

|

Atributos |

Principais insights do mercado de dispositivos médicos da Ásia-Pacífico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos médicos da Ásia-Pacífico

“ Crescente demanda por soluções de saúde inteligentes e interconectadas ”

- Uma tendência significativa e crescente no mercado de dispositivos médicos da Ásia-Pacífico é o aprofundamento da integração de tecnologias avançadas, como inteligência artificial (IA) e Internet das Coisas (IoT), para aprimorar a funcionalidade, a precisão e a experiência do usuário em diversos dispositivos. Essas inovações estão agilizando a prestação de serviços de saúde e permitindo a tomada de decisões em tempo real, baseadas em dados, em ambientes clínicos e domiciliares.

- Por exemplo , ventiladores com tecnologia de IA e concentradores de oxigênio portáteis estão sendo adotados para ajustar automaticamente o suporte respiratório com base nos sinais vitais do paciente. Da mesma forma, dispositivos inteligentes de CPAP/BiPAP estão fornecendo feedback em tempo real e monitoramento da adesão, capacitando pacientes e profissionais de saúde a otimizar os resultados da terapia.

- A integração de dispositivos médicos com aplicativos móveis e plataformas em nuvem permite o monitoramento remoto de pacientes, diagnósticos precoces e cuidados preventivos, o que é particularmente benéfico em regiões rurais ou carentes. Essa transformação digital está criando um ecossistema de saúde mais conectado em toda a região da Ásia-Pacífico.

- As tecnologias que permitem o controlo centralizado e a interoperabilidade entre dispositivos médicos e registos eletrónicos de saúde (RES) também estão a melhorar a eficiência do fluxo de trabalho e a reduzir os encargos administrativos em hospitais e clínicas.

- A crescente disponibilidade de equipamentos de saúde inteligentes e fáceis de usar está remodelando as expectativas de pacientes e profissionais de saúde. Consequentemente, as empresas da região estão desenvolvendo dispositivos médicos mais inteligentes e acessíveis, com recursos como alertas automatizados, ajustes remotos e painéis de monitoramento de saúde.

- A demanda por soluções médicas integradas e baseadas em dados está crescendo rapidamente na região da Ásia-Pacífico, impulsionada pela crescente conscientização sobre cuidados com a saúde, pelo aumento da carga de doenças crônicas e pelo apoio governamental a iniciativas de saúde digital.

Dinâmica do mercado de dispositivos médicos da Ásia-Pacífico

Motorista

“Necessidade crescente devido às crescentes demandas por assistência médica e adoção de tecnologia”

- O aumento da carga de doenças crônicas, o envelhecimento da população e a demanda por infraestrutura de saúde aprimorada são os principais impulsionadores da adoção de dispositivos médicos avançados em toda a região da Ásia-Pacífico. A rápida urbanização e a conscientização sobre a importância da saúde estão impulsionando ainda mais governos e setores privados a investir em equipamentos modernos de diagnóstico e terapia.

- Por exemplo, em março de 2024, o Ministério da Saúde do Japão aprovou financiamento para ventiladores de última geração e dispositivos portáteis de diagnóstico, visando aprimorar o atendimento domiciliar e a preparação para pandemias. Espera-se que tais iniciativas, por parte de órgãos públicos e empresas privadas, impulsionem o crescimento do mercado de dispositivos médicos da Ásia-Pacífico durante o período previsto.

- Pacientes e provedores estão se tornando mais conscientes dos benefícios do diagnóstico precoce e dos cuidados preventivos, impulsionando a adoção de tecnologias como concentradores de oxigênio portáteis, espirômetros digitais e máquinas CPAP/BiPAP integradas à IA que oferecem resultados superiores aos pacientes.

- Além disso, a crescente popularidade dos serviços de telessaúde e a tendência para o atendimento descentralizado estão tornando os dispositivos médicos ainda mais cruciais em ambientes de atendimento domiciliar. Dispositivos que se integram facilmente a plataformas móveis de saúde e prontuários eletrônicos de saúde (PEPs) estão se tornando ferramentas essenciais para o monitoramento remoto de pacientes.

- A mudança para equipamentos de saúde portáteis, fáceis de usar e eficientes está incentivando a adoção tanto em grandes hospitais quanto em pequenas clínicas. Com a expansão da cobertura de planos de saúde e o apoio governamental à saúde digital, os dispositivos médicos estão se tornando mais acessíveis à população em geral em países como Índia, China e países do Sudeste Asiático.

Restrição/Desafio

“Preocupações com a complexidade regulatória e os altos custos iniciais”

- O mercado de dispositivos médicos da Ásia-Pacífico enfrenta desafios relacionados a diferentes estruturas regulatórias entre os países, o que pode dificultar a aprovação de produtos e a entrada no mercado. Os fabricantes precisam lidar com diferentes requisitos de conformidade em mercados como China, Índia e Japão, o que aumenta a complexidade e o custo de suas operações.

- Por exemplo, a implementação dos novos Regulamentos de Dispositivos Médicos (MDR) da China em 2021 aumentou os requisitos para evidências clínicas, o que pode atrasar o lançamento de produtos e aumentar os custos de desenvolvimento.

- Além disso, o alto custo inicial de equipamentos médicos sofisticados, como ventiladores, máquinas de anestesia e sistemas de diagnóstico por imagem, pode ser uma barreira para prestadores de serviços de saúde e instituições de menor porte em regiões em desenvolvimento. Limitações orçamentárias e a falta de acesso a opções de financiamento limitam a adoção generalizada em áreas rurais e carentes.

- Embora os preços estejam a diminuir gradualmente e a produção local esteja a aumentar, o elevado custo percebido dos dispositivos médicos premium continua a ser uma preocupação, especialmente para os cuidados de longa duração e as instalações de pequena escala.

- A superação destes desafios exigirá processos regulatórios harmonizados, maior investimento na produção local, subsídios governamentais e campanhas de sensibilização para melhorar a acessibilidade e a confiança nas novas tecnologias médicas.

Escopo do mercado de dispositivos médicos da Ásia-Pacífico

O mercado é segmentado com base no produto, tipo de dispositivo, biomaterial, procedimentos e usuário final.

• Por produto

Com base no produto, o mercado de dispositivos médicos da Ásia-Pacífico é segmentado em próteses reconstrutivas de articulações, implantes espinhais, trauma e craniomaxilofacial, implantes dentários e ortobiológicos. O segmento de próteses reconstrutivas de articulações dominou o mercado, com a maior participação na receita, de 32,8% em 2024, devido à crescente incidência de osteoartrite e artrite reumatoide, além de uma crescente população geriátrica que necessita de próteses de joelho e quadril.

O segmento de implantes dentários deverá testemunhar o CAGR mais rápido de 24,1% entre 2025 e 2032, impulsionado pelo aumento do turismo odontológico, pela conscientização sobre saúde bucal e pelos avanços em materiais e técnicas de implantes.

• Por tipo de dispositivo

Com base no tipo de dispositivo, o mercado de dispositivos médicos da Ásia-Pacífico é segmentado em dispositivos de fixação interna e dispositivos de fixação externa. O segmento de dispositivos de fixação interna representou a maior participação de mercado, 58,5% em 2024, devido à alta preferência por estabilização interna em tratamentos de fraturas e fixação da coluna, o que promove melhor cicatrização e redução do tempo de hospitalização.

Espera-se que o segmento de dispositivos de fixação externa cresça a um CAGR constante, apoiado pelo aumento da aplicação em cuidados de trauma e intervenções de emergência ortopédica.

• Por Biomaterial

Com base em biomateriais, o mercado de dispositivos médicos da Ásia-Pacífico é segmentado em biomateriais metálicos, biomateriais poliméricos, biomateriais cerâmicos, biomateriais naturais e outros. Os biomateriais metálicos detinham a maior participação, com 41,3% em 2024, devido ao seu amplo uso em implantes de suporte de carga, como próteses articulares e fixação da coluna, devido à sua resistência e durabilidade superiores.

Espera-se que os biomateriais poliméricos registrem o CAGR mais rápido de 22,6%, devido à sua crescente adoção em engenharia de tecidos, administração de medicamentos e dispositivos bioabsorvíveis.

• Por Procedimentos

Com base nos procedimentos, o mercado de dispositivos médicos da Ásia-Pacífico é segmentado em cirurgia aberta e cirurgia minimamente invasiva (CMI). A cirurgia aberta conquistou a maior fatia, 56,4%, em 2024, em grande parte devido ao seu uso contínuo em reconstruções ortopédicas complexas e tratamento de traumas.

A previsão é de que a cirurgia minimamente invasiva (CMI) cresça na taxa composta de crescimento anual (CAGR) mais rápida, de 27,8%, entre 2025 e 2032, impulsionada por benefícios como menor tempo de recuperação, menos dor pós-operatória e maior precisão cirúrgica.

• Por Usuário Final

Com base nos usuários finais, o mercado de dispositivos médicos da Ásia-Pacífico é segmentado em hospitais, centros de atendimento ambulatorial, clínicas especializadas, centros ortopédicos e outros. Os hospitais lideraram o mercado com a maior participação na receita, de 48,9% em 2024, devido à sua oferta de serviços abrangente, infraestrutura avançada e maior fluxo de pacientes para intervenções cirúrgicas.

Espera-se que os centros ortopédicos cresçam na CAGR mais rápida, impulsionados pelo crescente estabelecimento de instalações dedicadas à ortopedia e reabilitação nos países em desenvolvimento da região.

Análise regional do mercado de dispositivos médicos da Ásia-Pacífico

- A região Ásia-Pacífico dominou o mercado global de dispositivos médicos com a maior participação na receita de 34,80% em 2024, impulsionada pelo aumento dos gastos com saúde, rápida urbanização e uma população geriátrica em expansão que requer intervenções ortopédicas e diagnósticas.

- Os governos regionais estão a investir fortemente na melhoria das infraestruturas de saúde, enquanto o aumento do turismo médico, particularmente em países como a Índia, a Tailândia e a Malásia, alimenta ainda mais a procura por tecnologias médicas avançadas.

- A crescente conscientização sobre procedimentos minimamente invasivos, o aumento da acessibilidade a instalações médicas e políticas de reembolso favoráveis também são grandes contribuintes para o crescimento do mercado da região.

Visão do mercado de dispositivos médicos da China Ásia-Pacífico

O mercado chinês de dispositivos médicos detinha a maior participação, com 39,6% na região Ásia-Pacífico em 2024, devido à enorme população do país, ao aumento da população idosa e à crescente demanda por procedimentos ortopédicos. Esforços estratégicos de fabricantes nacionais e reformas governamentais favoráveis à saúde aceleraram a disponibilidade e a acessibilidade de dispositivos médicos de ponta.

Visão do mercado de dispositivos médicos da Ásia-Pacífico no Japão

O mercado japonês de dispositivos médicos continua a crescer devido à sua sólida base tecnológica, ao envelhecimento da população e à forte preferência por soluções de saúde precisas e de alta qualidade. O compromisso do Japão com a inovação e a adoção antecipada de técnicas cirúrgicas avançadas impulsiona o uso crescente de dispositivos minimamente invasivos e reconstrutivos.

Visão do mercado de dispositivos médicos na Índia e Ásia-Pacífico

Espera-se que o mercado de dispositivos médicos da Índia testemunhe o CAGR mais rápido entre 2025 e 2032. Fatores como o aumento dos investimentos em saúde, expansão de hospitais privados, iniciativas governamentais como Make in India e crescente conscientização sobre tratamentos relacionados a articulações e traumas estão impulsionando significativamente o crescimento do mercado.

Participação no mercado de dispositivos médicos da Ásia-Pacífico

O setor de dispositivos médicos da Ásia-Pacífico é liderado principalmente por empresas bem estabelecidas, incluindo:

- Zimmer Biomet (EUA)

- Smith + Nephew (Reino Unido)

- Medtronic (Irlanda)

- Stryker (EUA)

- B. Braun SE (Alemanha)

- NuVasive, Inc. (EUA)

- ENOVIS CORPORATION (EUA)

- Instituto Straumann AG (Suíça)

- OSSTEM IMPLANT CO., LTD. (Coreia do Sul)

- Narang Medical Limited (EUA)

- Globus Medical (EUA)

- Arthrex, Inc. (EUA)

- CONMED Corporation (EUA)

- Integra LifeSciences Corporation (EUA)

- RTI Cirúrgico (EUA)

- WL Gore & Associates, Inc. (EUA)

- Corin Group (Reino Unido)

- Johnson & Johnson Services, Inc. (EUA)

Últimos desenvolvimentos no mercado de dispositivos médicos da Ásia-Pacífico

- Em maio de 2024, a Smith & Nephew plc inaugurou um novo centro de P&D e fabricação na Malásia para atender à crescente demanda por produtos ortopédicos e para tratamento de feridas na região da Ásia-Pacífico. Esta unidade amplia as capacidades regionais da empresa, reforçando seu compromisso em expandir o acesso a dispositivos médicos avançados em todo o Sudeste Asiático e impulsionar a eficiência da produção local.

- Em abril de 2024, a Stryker lançou seu sistema Mako SmartRobotics em diversos hospitais no Japão e na Austrália, permitindo cirurgias de substituição articular precisas e minimamente invasivas. Essa iniciativa reforça a presença da Stryker na região e demonstra a crescente adoção de tecnologias cirúrgicas assistidas por robótica nos sistemas de saúde da região Ásia-Pacífico.

- Em março de 2024, a Medtronic firmou parceria com o Hospital Apollo, da Índia, para expandir o acesso ao seu marcapasso AV Micra, um dispositivo miniaturizado projetado para o tratamento do bloqueio atrioventricular (AV). Essa colaboração atende à crescente necessidade de cuidados cardíacos inovadores na Índia e reflete a estratégia da Medtronic para melhorar os resultados dos pacientes em mercados emergentes.

- Em fevereiro de 2024, a Zimmer Biomet anunciou o lançamento do seu sistema de joelho inteligente Persona IQ em hospitais selecionados na Coreia do Sul. Este dispositivo combina implantes ortopédicos com tecnologia de sensores inteligentes, fornecendo a cirurgiões e pacientes insights de dados em tempo real para monitoramento e reabilitação pós-operatória.

- Em janeiro de 2024, a Fisher & Paykel Healthcare expandiu sua linha de produtos para cuidados respiratórios na China com o lançamento do sistema de alto fluxo Airvo 3, atendendo à crescente demanda da região por soluções de oxigenoterapia não invasiva. A iniciativa demonstra o foco da empresa em inovação e soluções de saúde personalizadas para o mercado da Ásia-Pacífico.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE DISPOSITIVOS MÉDICOS DA ÁSIA-PACÍFICO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE TRATAMENTO DE DOENÇAS RESPIRATÓRIAS DE SUÍNOS E AVES

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 DADOS DE VOLUME DE VENDAS

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO DE DISPOSITIVOS MÉDICOS DA ÁSIA-PACÍFICO: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES DO SETOR

6.1 FATORES MICRO E MACRO ECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7 PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PI

7.6 OUTROS

8 ANÁLISE DE CUSTOS DETALHADA

9 ROTEIRO DE TECNOLOGIA

10 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 JOINT VENTURES

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES DE TECNOLOGIA

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 FUSÕES E AQUISIÇÕES

10.8 PERSPECTIVAS FUTURAS

11 CONFORMIDADE REGULAMENTAR

11.1 AUTORIDADES REGULADORAS

11.2 CLASSIFICAÇÕES REGULAMENTARES

11.3 SUBMISSÕES REGULAMENTARES

11.4 HARMONIZAÇÃO INTERNACIONAL

11.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

11.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE EM UMA ANÁLISE DE P&D PARA O MERCADO DE DISPOSITIVOS MÉDICOS DA ÁSIA-PACÍFICO

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

12 ESTRUTURA DE REEMBOLSO

13 ANÁLISE DO MAPA DE OPORTUNIDADES

14 ANÁLISE DA CADEIA DE VALOR

15 ECONOMIA DA SAÚDE

15.1 DESPESAS COM SAÚDE

15.2 DESPESAS DE CAPITAL

15.3 TENDÊNCIAS DE CAPEX

15.4 ALOCAÇÃO DE CAPEX

15.5 FONTES DE FINANCIAMENTO

15.6 REFERÊNCIAS DO SETOR

15,7% DO PIB NO PIB TOTAL

15.8 ESTRUTURA DO SISTEMA DE SAÚDE

15.9 POLÍTICAS GOVERNAMENTAIS

15.1 DESENVOLVIMENTO ECONÔMICO

16 MERCADO DE DISPOSITIVOS MÉDICOS DA ÁSIA-PACÍFICO, POR TIPO DE PRODUTO

16.1 VISÃO GERAL

(NOTA: ANÁLISE DE VALOR DE MERCADO, VOLUME E ASP SERÃO FORNECIDOS PARA TODOS OS SEGMENTOS E SUBSEGMENTOS DE PRODUTOS)

16.2 DISPOSITIVOS RESPIRATÓRIOS

16.2.1 TERAPÊUTICO

16.2.1.1. VENTILADOR

16.2.1.1.1. VALOR DE MERCADO (USD)

16.2.1.1.2. VOLUME DE MERCADO (UNIDADE)

16.2.1.1.3. ASP (USD)

16.2.1.2. MÁSCARA

16.2.1.3. DISPOSITIVO PAP

16.2.1.4. INALADOR

16.2.1.5. NEB

16.2.1.6. ULIZADOR

16.2.2 MONITORAMENTO

16.2.2.1. OXÍMETRO DE PULSO

16.2.2.1.1. VALOR DE MERCADO (USD)

16.2.2.1.2. VOLUME DE MERCADO (UNIDADE)

16.2.2.1.3. ASP (USD)

16.2.3 CAPNÓGRAFO

16.2.3.1. VALOR DE MERCADO (USD)

16.2.3.2. VOLUME DE MERCADO (UNIDADE)

16.2.3.3. ASP (USD)

16.2.4 DIAGNÓSTICO

16.2.4.1. VALOR DE MERCADO (USD)

16.2.4.2. VOLUME DE MERCADO (UNIDADE)

16.2.4.3. ASP (USD)

16.2.5 CONSUMÍVEIS

16.2.5.1. VALOR DE MERCADO (USD)

16.2.5.2. VOLUME DE MERCADO (UNIDADE)

16.2.5.3. ASP (USD)

16.3 DISPOSITIVOS DE DIAGNÓSTICO

16.3.1 DISPOSITIVO ELETRODIAGNÓSTICO

16.3.1.1. SISTEMAS DE ULTRASSOM

16.3.1.2. RESSONÂNCIA MAGNÉTICA (RM)

16.3.1.3. ELETROCARDIOGRAFOS

16.3.1.4. APARATOS DE CINTIGRÁFICA

16.3.1.5. OUTROS DISPOSITIVOS DE ELETRODIAGNÓSTICO

16.3.2 DISPOSITIVO DE RADIAÇÃO

16.3.2.1. SMARTWATCHES COM MONITORAMENTO DE SAÚDE

16.3.2.2. MONITORES DE PRESSÃO ARTERIAL VESTÍVEIS

16.3.2.3. SISTEMAS DE MONITORAMENTO REMOTO

16.3.2.4. DISPOSITIVOS DE TELEMEDICINA

16.3.2.5. TOMADOR TC16.3.2.6.

16.3.3 PEÇAS E ACESSÓRIOS DE IMAGEM

16.3.3.1. MEIOS DE CONTRASTE

16.3.3.2. TUBOS DE RAIOS X

16.3.3.3. FILME DE RADIOGRAFIA MÉDICA16.3.3.4.

16.4 DISPOSITIVOS CARDIOVASCULARES

16.4.1 ELETROCARDIOGRAMA (ECG)

16.4.1.1. MONITORAMENTO CARDÍACO REMOTO

16.4.1.2. OUTROS DISPOSITIVOS DE DIAGNÓSTICO E MONITORAMENTO

16.4.2 DISPOSITIVO TERAPÊUTICO E CIRÚRGICO

16.4.2.1. DISPOSITIVO DE ASSISTÊNCIA CARDÍACA

16.4.2.2. DISPOSITIVO DE GERENCIAMENTO DO RITMO CARDÍACO

16.4.2.3. CATETER

16.4.2.4. ENXERTOS

16.4.2.5. VÁLVULAS CARDÍACAS

16.4.2.6. STENTS

16.4.2.7. OUTROS DISPOSITIVOS TERAPÊUTICOS E CIRÚRGICOS

16.5 ODONTOLÓGICO

16.5.1 INSTRUMENTOS E SUPRIMENTOS ODONTOLÓGICOS

16.5.1.1. INSTRUMENTOS ODONTOLÓGICOS

16.5.1.2. CIMENTOS DENTÁRIOS

16.5.1.3. DENTES E OUTROS ACESSÓRIOS

16.5.2 EQUIPAMENTOS DE CAPITAL ODONTOLÓGICO

16.5.2.1. BROCAS DENTÁRIAS

16.5.2.2. RADIOGRAFIA DENTÁRIA

16.5.2.3. CADEIRAS ODONTOLÓGICAS

16.6 DISPOSITIVOS ORTOPÉDICOS

16.6.1 DISPOSITIVO DE FIXAÇÃO

16.6.2 JUNTAS ARTIFICIAIS

16.6.3 OUTRAS PARTES ARTIFICIAIS DO CORPO

16.7 DISPOSITIVOS DE ENDOSCOPIA

16.7.1 EQUIPAMENTO DE VISUALIZAÇÃO

16.7.1.1. CÂMERA ENDOSCÓPICA

16.7.1.2. SISTEMA DE VISUALIZAÇÃO SD

16.7.1.3. SISTEMA DE VISUALIZAÇÃO HD

16.7.2 ENDOSCÓPIOS

16.7.2.1. ENDOSCÓPIO RÍGIDO

16.7.2.2. ENDOSCÓPIO FLEXÍVEL

16.7.2.3. ENDOSCÓPIO DE CÁPSULA

16.7.2.4. ENDOSCÓPIO ASSISTIDO POR ROBÔ

16.7.3 DISPOSITIVO CIRÚRGICO ENDOSCÓPICO

16.7.3.1. SISTEMA DE IRRIGAÇÃO/SUCÇÃO

16.7.3.2. DISPOSITIVO DE ACESSO

16.7.3.3. PROTETOR DE FERIDAS

16.7.3.4. DISPOSITIVO DE INSUFLAGEM

16.7.3.5. MANUAL OPERACIONAL DO INSTRUMENTO

16.7.3.6. OUTROS DISPOSITIVOS CIRÚRGICOS ENDOSCÓPICOS

16.8 DISPOSITIVOS OFTALMOLÓGICOS

16.9 DISPOSITIVOS DE RADIOTERAPIA

16.1 DISPOSITIVOS ESTÉTICOS

16.10.1 EQUIPAMENTOS DE LABORATÓRIO

16.10.1.1. EQUIPAMENTO GERAL

16.10.1.2. INCUBADORAS

16.10.1.3. CENTRÍFUGAS

16.10.1.4. CAPOTA DE LABORATÓRIO

16.10.1.5. AUTOCLAVE

16.10.1.6. ESCOPOS

16.10.1.7. SONICADORES

16.10.1.8. OUTROS

16.11 EQUIPAMENTO ANALÍTICO

16.11.1 ESPECTRÔMETRO

16.11.1.1. ESPECTRÔMETRO DE MASSAS

16.11.1.2. ESPECTRÔMETRO DE FLUORESCÊNCIA

16.11.1.3. ESPECTRÔMETRO INFRAVERMELHO

16.11.1.4. OUTROS

16.11.2 ANALISADOR

16.11.2.1. ANALISADORES ELEMENTARES

16.11.2.2. ANALISADORES DE TAMANHO DE PARTÍCULAS

16.11.2.3. OUTROS

16.11.3 TITULADORES

16.11.4 REÔMETROS

16.11.5 SISTEMA DE INJEÇÃO DE FLUXO

16.11.6 SISTEMA DE PREPARAÇÃO DE AMOSTRAS

16.11.7 EQUIPAMENTO DE CROMATOGRAFIA

16.11.7.1. EQUIPAMENTOS DE CROMATOGRAFIA GASOSA

16.11.7.2. EQUIPAMENTO DE CROMATOGRAFIA LÍQUIDA

16.11.8 OUTROS

16.12 EQUIPAMENTOS DE APOIO

16.12.1 COLETORES DE CÉLULAS

16.12.2 DETECTORES RADIOMÉTRICOS

16.12.3 LEITORES DE MICROPLACAS

16.12.4 OUTROS

16.13 EQUIPAMENTOS ESPECIAIS

16.13.1 INSTRUMENTOS DE CITOGENÉTICA

16.13.2 DISPOSITIVO DE IMAGEM CELULAR

16.13.3 EVAPORADORES DE LABORATÓRIO

16.13.4 POLARÍMETROS

16.13.5 SISTEMAS DE FILTRAÇÃO POR MEMBRANA

16.13.6 SISTEMAS DE LASER

16.13.7 OUTROS

16.14 ESPECTRÔMETROS

16.15 OUTROS

17 MERCADO DE DISPOSITIVOS MÉDICOS DA ÁSIA-PACÍFICO, POR CLASSE DE DISPOSITIVO

17.1 CLASSE I

17.2 CLASSE II

17.3 CLASSE III

17.4 CLASSE IV

18 MERCADO DE DISPOSITIVOS MÉDICOS DA ÁSIA-PACÍFICO, POR TIPO

18.1 DISPOSITIVO INVASIVO

18.2 DISPOSITIVO NÃO INVASIVO

18.3 DISPOSITIVO IMPLANTÁVEL

18.4 DISPOSITIVO VESTÍVEL

18,5 OUTROS

19 MERCADO DE DISPOSITIVOS MÉDICOS DA ÁSIA-PACÍFICO, POR APLICAÇÃO

19.1 DIAGNÓSTICO

19.2 TERAPÊUTICO

20 MERCADO DE DISPOSITIVOS MÉDICOS DA ÁSIA-PACÍFICO, POR MÉTODO DE FABRICAÇÃO

20.1 FABRICAÇÃO INTERNA

20.2 TERCEIRIZAÇÃO

21 MERCADO DE DISPOSITIVOS MÉDICOS DA ÁSIA-PACÍFICO, POR USUÁRIO FINAL

21.1 VISÃO GERAL

21.2 HOSPITAIS E CLÍNICAS

21.2.1 PACIENTE INTERNADO

21.2.2 PACIENTE AMBULATORIAL

21.3 CLÍNICAS ESPECIALIZADAS

21.4 CENTROS DE ATENDIMENTO AMBULATORIAL

21.5 EMPRESAS BIOFARMACÊUTICAS

21.6 LABORATÓRIOS

21.7 ACADÊMICOS E INSTITUTOS DE PESQUISA

21.8 OUTROS

22 MERCADO DE DISPOSITIVOS MÉDICOS DA ÁSIA-PACÍFICO, POR CANAL DE DISTRIBUIÇÃO

22.1 VISÃO GERAL

22.2 LICITAÇÃO DIRETA

22.3 DISTRIBUIDORES

22.4 VENDAS NO VAREJO

22,5 OUTROS

23 MERCADO DE DISPOSITIVOS MÉDICOS DA ÁSIA-PACÍFICO, POR GEOGRAFIA

MERCADO DE DISPOSITIVOS MÉDICOS DA ÁSIA-PACÍFICO (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

23.1 ÁSIA-PACÍFICO

23.1.1 JAPÃO

23.1.2 CHINA

23.1.3 COREIA DO SUL

23.1.4 ÍNDIA

23.1.5 AUSTRÁLIA

23.1.6 SINGAPURA

23.1.7 TAILÂNDIA

23.1.8 MALÁSIA

23.1.9 INDONÉSIA

23.1.10 FILIPINAS

23.1.11 RESTO DA ÁSIA-PACÍFICO

23.2 PRINCIPAIS INFORMAÇÕES: POR PAÍSES PRINCIPAIS

24 MERCADO DE DISPOSITIVOS MÉDICOS DA ÁSIA-PACÍFICO, CENÁRIO DA EMPRESA

24.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

24.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

24.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

24.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

24.5 FUSÕES E AQUISIÇÕES

24.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

24.7 EXPANSÕES

24.8 ALTERAÇÕES REGULAMENTARES

24.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

25 ANÁLISE DE MERCADO DE DISPOSITIVOS MÉDICOS DA ÁSIA-PACÍFICO, SWOT E DBMR

26 MERCADO DE DISPOSITIVOS MÉDICOS DA ÁSIA-PACÍFICO, PERFIL DA EMPRESA

26.1 DISPOSITIVO MÉDICO

26.1.1 MEDTRONIC PLC.

26.1.1.1. VISÃO GERAL DA EMPRESA

26.1.1.2. ANÁLISE DE RECEITA

26.1.1.3. PRESENÇA GEOGRÁFICA

26.1.1.4. PORTFÓLIO DE PRODUTOS

26.1.1.5. DESENVOLVIMENTOS RECENTES

26.1.2 CORPORAÇÃO CIENTÍFICA DE BOSTON

26.1.2.1. VISÃO GERAL DA EMPRESA

26.1.2.2. ANÁLISE DE RECEITA

26.1.2.3. PRESENÇA GEOGRÁFICA

26.1.2.4. PORTFÓLIO DE PRODUTOS

26.1.2.5. DESENVOLVIMENTOS RECENTES

26.1.3 JOHNSON & JOHNSON

26.1.3.1. VISÃO GERAL DA EMPRESA

26.1.3.2. ANÁLISE DE RECEITA

26.1.3.3. PRESENÇA GEOGRÁFICA

26.1.3.4. PORTFÓLIO DE PRODUTOS

26.1.3.5. DESENVOLVIMENTOS RECENTES

26.1.4 BECTON, DICKINSON E COMPANHIA

26.1.4.1. VISÃO GERAL DA EMPRESA

26.1.4.2. ANÁLISE DE RECEITA

26.1.4.3. PRESENÇA GEOGRÁFICA

26.1.4.4. PORTFÓLIO DE PRODUTOS

26.1.4.5. DESENVOLVIMENTOS RECENTES

26.1.5 SAÚDE CARDEAL

26.1.5.1. VISÃO GERAL DA EMPRESA

26.1.5.2. ANÁLISE DE RECEITA

26.1.5.3. PRESENÇA GEOGRÁFICA

26.1.5.4. PORTFÓLIO DE PRODUTOS

26.1.5.5. DESENVOLVIMENTOS RECENTES

26.1.6 CORPORAÇÃO STRYKER

26.1.6.1. VISÃO GERAL DA EMPRESA

26.1.6.2. ANÁLISE DE RECEITA

26.1.6.3. PRESENÇA GEOGRÁFICA

26.1.6.4. PORTFÓLIO DE PRODUTOS

26.1.6.5. DESENVOLVIMENTOS RECENTES

26.1.7 LABORATÓRIOS ABBOTT

26.1.7.1. VISÃO GERAL DA EMPRESA

26.1.7.2. ANÁLISE DE RECEITA

26.1.7.3. PRESENÇA GEOGRÁFICA

26.1.7.4. PORTFÓLIO DE PRODUTOS

26.1.7.5. DESENVOLVIMENTOS RECENTES

26.1.8 BAXTER INTERNACIONAL

26.1.8.1. VISÃO GERAL DA EMPRESA

26.1.8.2. ANÁLISE DE RECEITA

26.1.8.3. PRESENÇA GEOGRÁFICA

26.1.8.4. PORTFÓLIO DE PRODUTOS

26.1.8.5. DESENVOLVIMENTOS RECENTES

26.1.9 CORPORAÇÃO DANAHER

26.1.9.1. VISÃO GERAL DA EMPRESA

26.1.9.2. ANÁLISE DE RECEITA

26.1.9.3. PRESENÇA GEOGRÁFICA

26.1.9.4. PORTFÓLIO DE PRODUTOS

26.1.9.5. DESENVOLVIMENTOS RECENTES

26.1.10 3M

26.1.10.1. VISÃO GERAL DA EMPRESA

26.1.10.2. ANÁLISE DE RECEITA

26.1.10.3. PRESENÇA GEOGRÁFICA

26.1.10.4. PORTFÓLIO DE PRODUTOS

26.1.10.5. DESENVOLVIMENTOS RECENTES

26.1.11 NOVARTIS AG

26.1.11.1. VISÃO GERAL DA EMPRESA

26.1.11.2. ANÁLISE DE RECEITA

26.1.11.3. PRESENÇA GEOGRÁFICA

26.1.11.4. PORTFÓLIO DE PRODUTOS

26.1.11.5. DESENVOLVIMENTOS RECENTES

26.1.12 EMPRESA ELÉTRICA GERAL

26.1.12.1. VISÃO GERAL DA EMPRESA

26.1.12.2. ANÁLISE DE RECEITA

26.1.12.3. PRESENÇA GEOGRÁFICA

26.1.12.4. PORTFÓLIO DE PRODUTOS

26.1.12.5. DESENVOLVIMENTOS RECENTES

26.1.13 BD

26.1.13.1. VISÃO GERAL DA EMPRESA

26.1.13.2. ANÁLISE DE RECEITA

26.1.13.3. PRESENÇA GEOGRÁFICA

26.1.13.4. PORTFÓLIO DE PRODUTOS

26.1.13.5. DESENVOLVIMENTOS RECENTES

26.1.14 CIRÚRGICA INTUITIVA

26.1.14.1. VISÃO GERAL DA EMPRESA

26.1.14.2. ANÁLISE DE RECEITA

26.1.14.3. PRESENÇA GEOGRÁFICA

26.1.14.4. PORTFÓLIO DE PRODUTOS

26.1.14.5. DESENVOLVIMENTOS RECENTES

26.1.15 ALLERGAN

26.1.15.1. VISÃO GERAL DA EMPRESA

26.1.15.2. ANÁLISE DE RECEITA

26.1.15.3. PRESENÇA GEOGRÁFICA

26.1.15.4. PORTFÓLIO DE PRODUTOS

26.1.15.5. DESENVOLVIMENTOS RECENTES

26.1.16 HOYA CORPORATION

26.1.16.1. VISÃO GERAL DA EMPRESA

26.1.16.2. ANÁLISE DE RECEITA

26.1.16.3. PRESENÇA GEOGRÁFICA

26.1.16.4. PORTFÓLIO DE PRODUTOS

26.1.16.5. DESENVOLVIMENTOS RECENTES

26.1.17 SIEMENS HEALTHCARE GMBH

26.1.17.1. VISÃO GERAL DA EMPRESA

26.1.17.2. ANÁLISE DE RECEITA

26.1.17.3. PRESENÇA GEOGRÁFICA

26.1.17.4. PORTFÓLIO DE PRODUTOS

26.1.17.5. DESENVOLVIMENTOS RECENTES

26.1.18 RESMED

26.1.18.1. VISÃO GERAL DA EMPRESA

26.1.18.2. ANÁLISE DE RECEITA

26.1.18.3. PRESENÇA GEOGRÁFICA

26.1.18.4. PORTFÓLIO DE PRODUTOS

26.1.18.5. DESENVOLVIMENTOS RECENTES

26.1.19 CORPORAÇÃO MÉDICA TERMUMO

26.1.19.1. VISÃO GERAL DA EMPRESA

26.1.19.2. ANÁLISE DE RECEITA

26.1.19.3. PRESENÇA GEOGRÁFICA

26.1.19.4. PORTFÓLIO DE PRODUTOS

26.1.19.5. DESENVOLVIMENTOS RECENTES

26.1.20 OLYMPUS CORPORATION

26.1.20.1. VISÃO GERAL DA EMPRESA

26.1.20.2. ANÁLISE DE RECEITA

26.1.20.3. PRESENÇA GEOGRÁFICA

26.1.20.4. PORTFÓLIO DE PRODUTOS

26.1.20.5. DESENVOLVIMENTOS RECENTES

26.1.21 ZIMMER BIOMET

26.1.21.1. VISÃO GERAL DA EMPRESA

26.1.21.2. ANÁLISE DE RECEITA

26.1.21.3. PRESENÇA GEOGRÁFICA

26.1.21.4. PORTFÓLIO DE PRODUTOS

26.1.21.5. DESENVOLVIMENTOS RECENTES

26.1.22 FESENIUS CUIDADOS MÉDICOS

26.1.22.1. VISÃO GERAL DA EMPRESA

26.1.22.2. ANÁLISE DE RECEITA

26.1.22.3. PRESENÇA GEOGRÁFICA

26.1.22.4. PORTFÓLIO DE PRODUTOS

26.1.22.5. DESENVOLVIMENTOS RECENTES

26.1.23 EDWARDS LIFESCIENCES CORPORATION

26.1.23.1. VISÃO GERAL DA EMPRESA

26.1.23.2. ANÁLISE DE RECEITA

26.1.23.3. PRESENÇA GEOGRÁFICA

26.1.23.4. PORTFÓLIO DE PRODUTOS

26.1.23.5. DESENVOLVIMENTOS RECENTES

26.1.24 KONINKLIJKE PHILIPS NV

26.1.24.1. VISÃO GERAL DA EMPRESA

26.1.24.2. ANÁLISE DE RECEITA

26.1.24.3. PRESENÇA GEOGRÁFICA

26.1.24.4. PORTFÓLIO DE PRODUTOS

26.1.24.5. DESENVOLVIMENTOS RECENTES

26.1.25 DRÄGERWERK AG & CO.

26.1.25.1. VISÃO GERAL DA EMPRESA

26.1.25.2. ANÁLISE DE RECEITA

26.1.25.3. PRESENÇA GEOGRÁFICA

26.1.25.4. PORTFÓLIO DE PRODUTOS

26.1.25.5. DESENVOLVIMENTOS RECENTES

26.1.26 GRUPO COLOPLAST

26.1.26.1. VISÃO GERAL DA EMPRESA

26.1.26.2. ANÁLISE DE RECEITA

26.1.26.3. PRESENÇA GEOGRÁFICA

26.1.26.4. PORTFÓLIO DE PRODUTOS

26.1.26.5. DESENVOLVIMENTOS RECENTES

26.1.27 WATERS CORPORATION

26.1.27.1. VISÃO GERAL DA EMPRESA

26.1.27.2. ANÁLISE DE RECEITA

26.1.27.3. PRESENÇA GEOGRÁFICA

26.1.27.4. PORTFÓLIO DE PRODUTOS

26.1.27.5. DESENVOLVIMENTOS RECENTES

26.1.28 HOLOGIC, INC.

26.1.28.1. VISÃO GERAL DA EMPRESA

26.1.28.2. ANÁLISE DE RECEITA

26.1.28.3. PRESENÇA GEOGRÁFICA

26.1.28.4. PORTFÓLIO DE PRODUTOS

26.1.28.5. DESENVOLVIMENTOS RECENTES

26.1.29 STERIS

26.1.29.1. VISÃO GERAL DA EMPRESA

26.1.29.2. ANÁLISE DE RECEITA

26.1.29.3. PRESENÇA GEOGRÁFICA

26.1.29.4. PORTFÓLIO DE PRODUTOS

26.1.29.5. DESENVOLVIMENTOS RECENTES

26.1.30 INSTITUTO STRAUMANN AG

26.1.30.1. VISÃO GERAL DA EMPRESA

26.1.30.2. ANÁLISE DE RECEITA

26.1.30.3. PRESENÇA GEOGRÁFICA

26.1.30.4. PORTFÓLIO DE PRODUTOS

26.1.30.5. DESENVOLVIMENTOS RECENTES

27 CONCLUSÃO

28 QUESTIONÁRIO

29 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.