Asia Pacific Orthopedic Surgical Energy Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

225.42 Million

USD

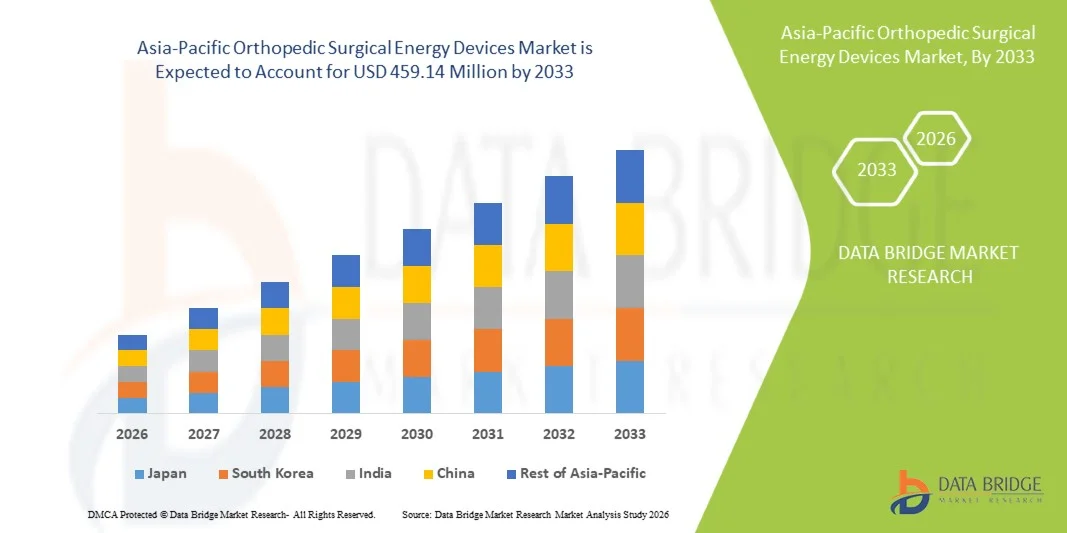

459.14 Million

2025

2033

USD

225.42 Million

USD

459.14 Million

2025

2033

| 2026 –2033 | |

| USD 225.42 Million | |

| USD 459.14 Million | |

| % | |

|

Ortopedia Ásia-Pacífico Mercado de Dispositivos Cirúrgicos de Energia, Por Produto (Peças e Acessórios), Tecnologia (Radiação, Radiofrequência, Ultrasom, Microondas, e Outros), Aplicação (Hip e Joelho), Usuário final (Hospital & Clínica, Centros Cirúrgicos Ambulatórios (ASCs) e Outros), Canal de Distribuição (Tender direto e Distribuidores de Terceiros)- Tendências e Previsão da Indústria para 2033

Dispositivos de Energia Cirúrgica Ortopédica Ásia-PacíficoVisão geral do mercado

O mercado de dispositivos de energia cirúrgica ortopédica Ásia-Pacífico foi avaliado em225,42 milhões de USD em 2025e é projetado para alcançar459,14 milhões de USD até 2033, crescendo emCAGR de 9,30% de 2026 a 2033O mercado está testemunhando constante expansão impulsionada pela crescente prevalência de distúrbios musculoesqueléticos, aumento da população geriátrica e adoção crescente de procedimentos ortopédicos minimamente invasivos em grandes economias, como China, Japão, Índia e Coreia do Sul. A rápida melhoria das infra-estruturas de saúde e a expansão dos volumes cirúrgicos estão a apoiar ainda mais o crescimento do mercado nos sistemas hospitalares públicos e privados.

A crescente carga de lesões esportivas, casos de trauma e doenças ósseas degenerativas está acelerando a demanda de dispositivos avançados de energia cirúrgica ortopédica, incluindo sistemas ultrassônicos, de radiofrequência e eletrocirúrgicos. Além disso, o deslocamento para cirurgias ortopédicas de precisão e minimamente invasivas está incentivando os cirurgiões a adotar tecnologias que melhorem a acurácia, reduzam a perda sanguínea e melhorem os tempos de recuperação pós-operatória. Aumentar os investimentos na modernização hospitalar e a presença crescente de fabricantes globais de dispositivos médicos na região Ásia-Pacífico estão reforçando ainda mais a adoção e inovação do mercado.

Principais tendências do mercado e perspectivas

- A China dominou o mercado de dispositivos de energia ortopédica ortopédica Ásia-Pacífico com a maior parcela de receita de 36,92% em 2025, apoiada por infraestrutura hospitalar avançada, altos volumes de procedimentos ortopédicos e forte investimento do governo na modernização cirúrgica e tecnologias minimamente invasivas.

- O segmento Handpieces liderou o mercado com uma participação de 42,18% em 2025, impulsionada por custo-efetividade no uso clínico, facilidade de manuseio em ambiente cirúrgico e adoção generalizada em procedimentos ortopédicos complexos.

- Espera-se que a Índia seja o país de crescimento mais rápido em um CAGR de 7,2% de 2026 a 2033, alimentado pelo aumento da urbanização, aumento dos investimentos em infraestrutura de saúde e adoção crescente de tecnologias cirúrgicas ortopédicas avançadas.

- Segmento ultra-som o segmento tecnológico de crescimento mais rápido, projetado para registrar um CAGR de 7,1%, refletindo crescente demanda por procedimentos cirúrgicos de precisão e minimamente invasivos.

- O segmento Hip domina a categoria de aplicação com uma participação de 44,07% de receita em 2025, impulsionada pelo aumento da prevalência de osteoartrite, envelhecimento da população e crescentes cirurgias de substituição de quadril em grandes hospitais.

- O segmento de radiofrequência é responsável por 59,68% do mercado em 2025, preferencialmente por hospitais de grande porte, centros cirúrgicos e instituições de pesquisa, devido à sua alta precisão, redução do dano tecidual térmico e desempenho confiável de baixa latência em procedimentos cirúrgicos ortopédicos complexos.

- O segmento do joelho é a categoria de aplicação de maior crescimento, com um CAGR de 6,9% de 2026 a 2033, impulsionado pelo aumento das lesões esportivas, taxas de obesidade e aumento da demanda por procedimentos artroscópicos no joelho.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 225,42 Milhões

- Valor de mercado esperado (2033): USD 459,14 milhões

- Previsões CAGR (2026-2033): 9,30%

- País líder em 2025: China

- País de crescimento mais rápido: Índia

Âmbito do relatório eSegmentação de Mercado de Dispositivos de Energia Cirúrgica Ortopédica Ásia-Pacífico

|

Atributos |

Dispositivos de Energia Cirúrgica Ortopédica Ásia-PacíficoPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico |

|

Jogadores do mercado chave |

·Stryker(EUA) ·Medtrónico(Irlanda) ·Johnson & Johnson Services, Inc.. (EUA) ·Smith & Sobrinho(U.K.) ·Olympus Corporation(Japão) · B. Braun SE (Alemanha) · CONMED Corporation (EUA) · Zimmer Biomet. (EUA) · Boston Scientific Corporation (EUA) · Karl Storz SE & Co. KG (Alemanha) · Erbe Elektromedizin GmbH (Alemanha) · Grupo KLS Martin (Alemanha) · Aesculap AG (Alemanha) · Corporação de Recursos Médicos Aplicados (EUA) · Integra LifeSciences Holdings Corporation (EUA) · Richard Wolf GmbH (Alemanha) · Apyx Medical Corporation (EUA) · BOWA-electronic GmbH & Co. KG (Alemanha) · Misonix, Inc. (Bioventus Inc.) (EUA) · De Soutter Medical (U.K.) |

|

Oportunidades de Mercado |

· Aumento da demanda por procedimentos ortopédicos minimamente invasivos · Aumento da adoção de plataformas de energia híbrida combinando tecnologias de radiofrequência e ultra-som · Expansão de centros cirúrgicos ambulatoriais (CAA) está impulsionando a demanda por dispositivos de energia ortopédica compacta e econômica |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do Mercado de Dispositivos de Energia Cirúrgica Ortopédica Ásia-Pacífico

Tendência: Expansão de Procedimentos Ortopédicos Minimaticamente Invasivos e Adoção de Cirurgia Baseada em Energia

Hospitais e centros ortopédicos estão se deslocando cada vez mais para técnicas cirúrgicas minimamente invasivas, impulsionando a demanda por dispositivos avançados baseados em energia, como radiofrequência, ultrassom e sistemas eletrocirúrgicos. Essas tecnologias permitem o corte de tecido preciso, perda de sangue reduzida e recuperação pós-operatória mais rápida. Os cirurgiões também estão adotando plataformas energéticas integradas em artroscopia e procedimentos de substituição articular, apoiados em visualização em tempo real e melhor controle cirúrgico, aumentando a eficiência processual geral e os resultados do paciente.

Dispositivos de Energia Cirúrgica Ortopédica Ásia-Pacífico

Motorista do Mercado Chave: Aumento da carga de distúrbios musculoesqueléticos e cirurgias ortopédicas

O aumento da prevalência de osteoartrite, lesões esportivas e degeneração articular relacionada à idade está aumentando significativamente a demanda por cirurgias ortopédicas, acelerando a adoção de dispositivos de energia cirúrgica. Hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas dependem cada vez mais de sistemas baseados em energia para melhorar a precisão cirúrgica, reduzir o tempo operatório e aumentar as taxas de recuperação dos pacientes, particularmente em procedimentos de substituição de quadril e joelho em mercados de saúde emergentes.

Chave de restrição/desafio: alto custo de sistemas avançados de energia cirúrgica e requisitos de treinamento

Uma grande restrição no mercado é o alto custo inicial dos dispositivos avançados de energia cirúrgica ortopédica, juntamente com manutenção contínua e gastos consumíveis. Além disso, a necessidade de treinamento cirúrgico especializado e expertise técnica limita a adoção em hospitais de menor porte e serviços de saúde restritos aos recursos, particularmente em mercados emergentes com suporte de reembolso limitado. A cobertura limitada do reembolso em várias economias emergentes restringe ainda mais a adoção generalizada apesar da crescente demanda clínica.

Por exemplo, a aquisição e instalação de plataformas cirúrgicas avançadas de radiofrequência e ultra-sons muitas vezes envolvem alto gasto de capital, além de custos adicionais para calibração, acessórios descartáveis e atualizações do sistema. Além disso, os hospitais devem investir em programas estruturados de treinamento de cirurgiões para garantir uso seguro e eficaz, o que aumenta ainda mais a carga de custos global e retarda a adoção em centros ortopédicos de médio porte e em serviços de saúde rurais.

Oportunidade chave do mercado: integração de sistemas cirúrgicos inteligentes e procedimentos ortopédicos assistidos por IA

A integração de inteligência artificial e sistemas de navegação cirúrgica inteligentes apresenta uma grande oportunidade no mercado de dispositivos de energia cirúrgica ortopédica. Plataformas habilitadas para IA podem auxiliar cirurgiões na tomada de decisões em tempo real, otimizar a entrega de energia durante os procedimentos e melhorar a precisão cirúrgica. Além disso, espera-se que o desenvolvimento de salas de operações conectadas e de ecossistemas cirúrgicos baseados em dados aumente a eficiência processual e abra novas vias de crescimento em mercados de saúde avançados e emergentes.

Dispositivos Cirúrgicos de Energia Cirúrgica Ásia-Pacíficos

O mercado de dispositivos de energia cirúrgica ortopédica Ásia-Pacífico é segmentado com base em produto, tecnologia, aplicação, usuário final e canal de distribuição.

- Por Produto

Com base no produto, o mercado de dispositivos ortopédicos de energia cirúrgica é segmentado em peças manuais e acessórios. O segmento Handpieces dominou o mercado com uma participação de 42,18% em 2025, impulsionado pelo seu papel essencial na entrega de energia cirúrgica controlada em uma ampla gama de procedimentos ortopédicos, incluindo artroscopia, fixação por trauma e reconstrução articular. Esses dispositivos são amplamente preferidos devido à sua precisão de manuseio, compatibilidade com múltiplos sistemas energéticos e capacidade de melhorar a eficiência cirúrgica em procedimentos complexos. O aumento da adoção de técnicas minimamente invasivas e o aumento dos volumes cirúrgicos ortopédicos reforçam ainda mais a dominância do segmento. Hospitais e centros cirúrgicos também favorecem peças manuais devido à sua confiabilidade e consistência processual. Os avanços tecnológicos contínuos no design ergonômico e nos sistemas de fornecimento de energia estão aumentando sua utilidade clínica.

O segmento Acessórios é projetado para registrar o crescimento mais rápido em um CAGR de 7,4% de 2026 a 2033, impulsionado pelo aumento da demanda por componentes descartáveis e acessórios específicos de procedimentos. Os acessórios desempenham um papel fundamental na melhoria da precisão, segurança e eficiência durante as cirurgias ortopédicas, particularmente em procedimentos minimamente invasivos. Aumentar os volumes cirúrgicos e repetir os requisitos de uso estão aumentando significativamente a demanda recorrente desses produtos. O crescimento em centros cirúrgicos ambulatoriais e em procedimentos ortopédicos ambulatoriais vem acelerando ainda mais a adoção. Além disso, inovações em acessórios cirúrgicos de uso único estão reduzindo os riscos de infecção e melhorando os resultados processuais.

- Por Tecnologia

Com base na tecnologia, o mercado ortopédico de dispositivos de energia cirúrgica é segmentado em radiação, radiofrequência, ultrassom, microondas, entre outros. O segmento de radiofrequência dominou o mercado com uma participação de 59,68% em 2025, devido à sua capacidade superior de proporcionar ablação tecidual precisa com mínima propagação térmica, tornando-o altamente adequado para procedimentos ortopédicos delicados. É amplamente utilizada em artroscopia, manejo de tecidos moles e cirurgias de reparo articular devido ao seu fornecimento de energia controlado e resultados clínicos consistentes. Os hospitais preferem dispositivos de radiofrequência devido ao seu perfil de segurança comprovado e eficiência processual. O aumento da prevalência de distúrbios musculoesqueléticos é mais uma condução da adoção. A forte integração com técnicas cirúrgicas minimamente invasivas continua reforçando sua liderança de mercado. Melhorias contínuas nos sistemas de gerador de RF também estão aumentando o desempenho e a usabilidade.

O segmento de ultra-som é projetado para registrar o crescimento mais rápido em um CAGR de 7,1% de 2026 a 2033, impulsionado pela sua capacidade de permitir cortes de tecidos altamente seletivos com danos reduzidos às estruturas circundantes. Dispositivos baseados em ultrassom estão ganhando tração em procedimentos ortopédicos complexos devido à sua precisão e melhora dos resultados de recuperação do paciente. Cirurgiões estão cada vez mais adotando esses sistemas para cirurgias minimamente invasivas, exigindo alta acurácia. Os avanços tecnológicos na eficiência da lâmina ultrassônica e na modulação da energia estão apoiando ainda mais o crescimento. A crescente demanda por campos cirúrgicos sem sangue também está contribuindo para a adoção. Expansão de centros ortopédicos avançados globalmente está acelerando a penetração do segmento.

- Por Aplicação

Com base na aplicação, o mercado de dispositivos de energia ortopédica cirúrgica é segmentado em quadril e joelho. O segmento Hip dominou o mercado com uma participação de 44,07% em 2025, impulsionado por uma alta incidência de osteoartrite e condições degenerativas relacionadas à idade, exigindo cirurgias de substituição do quadril. Dispositivos energéticos são amplamente utilizados em procedimentos de quadril para corte de precisão e manejo de tecidos moles, melhorando os resultados cirúrgicos. O aumento da população idosa e o aumento da conscientização dos tratamentos cirúrgicos avançados estão apoiando ainda mais a demanda. Os hospitais estão adotando cada vez mais ferramentas baseadas em energia para reduzir o tempo operatório e melhorar as taxas de recuperação. A forte preferência clínica por procedimentos de quadril minimamente invasivos continua a fortalecer a dominância. O aumento dos volumes cirúrgicos ortopédicos nos mercados desenvolvidos e emergentes também contribui significativamente.

O segmento do joelho é projetado para registrar o crescimento mais rápido em um CAGR de 6,9% de 2026 a 2033, alimentado por lesões esportivas crescentes, distúrbios articulares relacionados à obesidade e cirurgias crescentes de reconstrução ligamentar. A demanda por procedimentos artroscópicos no joelho está aumentando devido à recuperação mais rápida e redução do tempo de internação. Avanços nas técnicas de cirurgia minimamente invasiva do joelho estão impulsionando ainda mais a adoção. A crescente participação em esportes e atividades físicas está aumentando as taxas de lesão em todo o mundo. Cirurgiões estão cada vez mais usando dispositivos de energia para precisão no reparo de ligamentos e cartilagens. A expansão da infraestrutura de saúde também está apoiando o rápido crescimento do segmento.

- Por Usuário Final

Com base no usuário final, o mercado de dispositivos ortopédicos de energia cirúrgica é segmentado em hospitais e clínicas, centros cirúrgicos ambulatoriais (CAA) e outros. O segmento de Hospitais e Clínicas dominou o mercado com uma participação de 61,85% em 2025, impulsionada pelo alto fluxo de pacientes e disponibilidade de infraestrutura cirúrgica avançada. Estas instalações estão equipadas para lidar com procedimentos ortopédicos complexos que requerem sofisticados dispositivos baseados em energia. A presença de cirurgiões ortopédicos qualificados reforça ainda mais a dominância do segmento. Os hospitais também se beneficiam de forte capacidade de aquisição e de fluxos de trabalho cirúrgicos estabelecidos. O aumento da adoção de cirurgias minimamente invasivas é um suporte adicional para o uso. O investimento contínuo em tecnologias cirúrgicas avançadas aumenta sua posição de liderança.

O segmento de Centros Cirúrgicos Ambulatórios (CAA) é projetado para registrar o crescimento mais rápido em um CAGR de 7,3% de 2026 a 2033, impulsionado pela crescente preferência por procedimentos ortopédicos ambulatoriais e opções de tratamento custo-efetivas. Os ASCs oferecem menor tempo de recuperação e redução da permanência hospitalar, tornando-os atrativos para os pacientes. O aumento dos investimentos em infra-estrutura cirúrgica de pequena escala está impulsionando a adoção. A crescente procura de procedimentos minimamente invasivos está a acelerar ainda mais o crescimento. Os cirurgiões preferem CSAP para intervenções ortopédicas de rotina com menores riscos de complicações. A expansão das redes privadas de saúde também está apoiando o desenvolvimento de segmentos.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado de dispositivos de energia ortopédica cirúrgica é segmentado em concurso direto e distribuidores de terceiros. O segmento Direct Tender dominou o mercado com 59,12% de participação em 2025, impulsionado por compras a granel por hospitais, sistemas de saúde governamentais e grandes instituições. Este canal garante eficiência de custos, preços padronizados e acordos de fornecimento a longo prazo com os fabricantes. Os hospitais preferem concursos diretos para melhor poder de negociação e disponibilidade confiável de produtos. A forte adoção nos sistemas públicos de saúde reforça ainda mais o domínio. O aumento da demanda por procedimentos ortopédicos em larga escala apoia este modelo de aquisição. As aprovações regulatórias simplificadas também facilitam a compra direta.

O segmento de Distribuidores de Terceiros é projetado para registrar o crescimento mais rápido em um CAGR de 6,8% de 2026 a 2033, impulsionado pela expansão do acesso à saúde em mercados emergentes e cadeias de suprimentos fragmentadas. Os distribuidores ajudam a melhorar a disponibilidade de produtos em hospitais menores e serviços de saúde rurais. Eles também fornecem suporte pós-venda e soluções logísticas mais rápidas. Aumentar a penetração de dispositivos ortopédicos nas cidades de nível 2 e nível 3 está aumentando a demanda. Os fabricantes dependem de distribuidores para expansão do mercado em regiões sensíveis aos custos. O aumento do crescimento dos cuidados de saúde privados está a acelerar ainda mais a expansão deste canal.

Análise regional do mercado de dispositivos de energia cirúrgica ortopédica Ásia-Pacífico

A China dominou o mercado de dispositivos de energia ortopédica ortopédica Ásia-Pacífico com a maior parcela de receita de 36,92% em 2025, apoiada por infraestrutura hospitalar avançada, altos volumes de procedimentos ortopédicos e forte investimento do governo na modernização cirúrgica e tecnologias minimamente invasivas. A região também se beneficia com a rápida adoção de tecnologias cirúrgicas minimamente invasivas, ampliação de serviços de assistência ortopédica e aumento da presença de fabricantes globais de dispositivos médicos. A prevalência crescente de osteoartrite, lesões esportivas e distúrbios ósseos relacionados à idade continua a impulsionar a demanda por sistemas cirúrgicos avançados baseados em energia. Os crescentes investimentos em treinamento cirúrgico, expansão do turismo médico e contínuas melhorias tecnológicas em hospitais reforçam ainda mais a posição de liderança da China no mercado Ásia-Pacífico.

A China Ortopedia Surgical Energy Devices Market Insight

O mercado de dispositivos de energia ortopédica ortopédica da China está testemunhando forte crescimento devido ao aumento dos volumes de procedimentos ortopédicos, rápida expansão da infraestrutura hospitalar e adoção crescente de tecnologias cirúrgicas minimamente invasivas. O grande pool de pacientes do país que sofre de osteoartrite, lesões esportivas e condições relacionadas ao trauma está impulsionando a demanda por sistemas cirúrgicos avançados baseados em energia. Além disso, os crescentes investimentos em hospitais inteligentes, o aumento das capacidades de fabricação de dispositivos médicos e o forte apoio do governo à modernização da saúde estão acelerando a adoção de mercado em grandes centros urbanos. Avanços tecnológicos contínuos em plataformas cirúrgicas baseadas em radiofrequência e ultra-som estão fortalecendo ainda mais a liderança da China no mercado regional.

Japão Ortopedia Surgical Energy Devices Market Insight

O mercado de dispositivos de energia ortopédicos ortopédicos permanece altamente avançado, apoiado por uma população em rápido envelhecimento, alta incidência de doenças ósseas degenerativas e forte foco em cuidados cirúrgicos de precisão. O sistema de saúde bem estabelecido do país e a adoção precoce de procedimentos ortopédicos minimamente invasivos estão impulsionando a demanda consistente por dispositivos de energia de radiofrequência e ultrassom. Aumentar a integração da robótica e tecnologias avançadas de imagem em procedimentos cirúrgicos está aumentando ainda mais a precisão do tratamento. Além disso, a forte ênfase na segurança do paciente, redução do tempo de recuperação e inovação tecnológica continua a apoiar a expansão constante do mercado nos principais hospitais e centros ortopédicos.

Índia Ortopedia Surgical Energy Devices Market Insight

Espera-se que o mercado de dispositivos de energia ortopédica da Índia testemunhe rápido crescimento devido ao aumento da prevalência de distúrbios ortopédicos, aumento de acidentes rodoviários e crescente demanda por cirurgias de substituição articular. A ampliação da infraestrutura de saúde, o aumento dos investimentos em hospitais privados e a melhoria do acesso a tecnologias cirúrgicas avançadas estão aumentando significativamente a adoção. O país também vem experimentando crescente conscientização de procedimentos minimamente invasivos que oferecem recuperação mais rápida e menores custos de hospitalização. Além disso, o crescente turismo médico e a expansão das unidades de saúde municipais de nível 2 e nível 3 estão acelerando a penetração de dispositivos avançados de energia ortopédica cirúrgica.

Visão de mercado de dispositivos de energia cirúrgica ortopédica da Coreia do Sul

O mercado de dispositivos de energia cirúrgica ortopédica da Coreia do Sul está testemunhando crescimento constante devido à adoção crescente de procedimentos ortopédicos avançados minimamente invasivos e forte integração de tecnologias cirúrgicas digitais em hospitais. O sistema de saúde altamente desenvolvido do país, combinado com a rápida captação de radiofrequência e dispositivos cirúrgicos baseados em ultrassom, está impulsionando a expansão do mercado nos principais centros ortopédicos. Casos crescentes de lesões esportivas, transtornos articulares relacionados com o envelhecimento da população e crescente demanda por cirurgias de precisão estão apoiando ainda mais o crescimento. Além disso, fortes investimentos em hospitais inteligentes, cirurgia assistida por robótica e plataformas cirúrgicas habilitadas para IA estão aumentando a precisão processual e acelerando a adoção de dispositivos de energia cirúrgica ortopédica de última geração.

Mercado de Dispositivos de Energia Cirúrgica Ortopédica Ásia-Pacífico

A indústria de dispositivos de energia cirúrgica ortopédica Ásia-Pacífico é liderada principalmente por empresas bem estabelecidas, incluindo:

- Stryker (EUA)

- Medtronic (Irlanda)

- Johnson & Johnson Services, Inc. (EUA)

- Smith & Sobrinho (U.K.)

- Olympus Corporation (Japão)

- B. Braun SE (Alemanha)

- CONMED Corporation (EUA)

- Zimmer Biomet. (EUA)

- Boston Scientific Corporation (EUA)

- Karl Storz SE & Co. KG (Alemanha)

- Erbe Elektromedizin GmbH (Alemanha)

- Grupo KLS Martin (Alemanha)

- Aesculap AG (Alemanha)

- Corporação de Recursos Médicos Aplicados (EUA)

- Integra LifeSciences Holdings Corporation (EUA)

- Richard Wolf GmbH (Alemanha)

- Apyx Medical Corporation (EUA)

- BOWA-electronic GmbH & Co. KG (Alemanha)

- Misonix, Inc. (Bioventus Inc.) (EUA)

- De Soutter Medical (U.K.)

Mais recentes desenvolvimentos no mercado de dispositivos de energia cirúrgica ortopédica Ásia-Pacífico

- Em março de 2025, Johnson & Johnson MedTech, uma empresa global de tecnologia de saúde, anunciou o lançamento do DUALTO Energy System, uma plataforma avançada de energia cirúrgica integrada projetada para combinar energia bipolar, bipolar, ultrassônica e bipolar avançada em um único sistema. A plataforma é projetada para melhorar a eficiência da sala de cirurgia e reduzir a comutação do dispositivo durante procedimentos complexos, incluindo cirurgias ortopédicas, como reconstrução articular e manejo de tecidos moles. O sistema suporta cirurgias abertas e minimamente invasivas, alinhando-se com a crescente demanda por intervenções ortopédicas baseadas em precisão nos serviços de saúde Ásia-Pacífico. Este lançamento destaca a mudança da indústria para plataformas multi-energia melhorando o fluxo de trabalho cirúrgico e precisão processual

- Em janeiro de 2025, a Olympus Corporation, uma empresa global de tecnologia médica, expandiu seu portfólio de energia cirúrgica, avançando suas plataformas baseadas em energia para aplicações cirúrgicas minimamente invasivas. A empresa focou em melhorar os sistemas de fornecimento de energia de precisão utilizados em procedimentos ortopédicos e de tecidos moles. Esses avanços visam melhorar o controle cirúrgico, reduzir o dano tecidual e suportar resultados de recuperação mais rápidos do paciente. A inovação reflete a crescente demanda por dispositivos energéticos de alto desempenho no Japão e mercados mais amplos da Ásia-Pacífico

- Em agosto de 2024, a Stryker Corporation, uma empresa de tecnologia médica líder, reforçou seu portfólio de soluções de energia cirúrgica, expandindo suas aplicações avançadas de dispositivos de energia em especialidades ortopédicas e cirúrgicas. O desenvolvimento enfatizou melhor o corte de precisão e o desempenho da coagulação para procedimentos minimamente invasivos. Essas atualizações são amplamente aplicáveis em cirurgias ortopédicas, como artroscopia e reparo articular. A expansão apoia a adoção crescente de ferramentas cirúrgicas baseadas em energia em hospitais na China, Japão e Coreia do Sul

- Em junho de 2023, B. Braun Melsungen AG, empresa global de dispositivos médicos, expandiu seu portfólio de soluções de energia eletrocirúrgica e cirúrgica nos mercados de saúde Ásia-Pacífico. A empresa focou em melhorar a segurança, precisão e eficiência em procedimentos cirúrgicos baseados em energia. Seus dispositivos são amplamente utilizados em ortopedia, trauma e aplicações cirúrgicas gerais. Essa expansão fortaleceu a acessibilidade das tecnologias cirúrgicas avançadas em sistemas de saúde asiáticos emergentes

- Em abril de 2022, Smith+ Sobrinho, uma empresa global de tecnologia médica, aprimorou sua energia cirúrgica e portfólio de produtos artroscópicos com sistemas cirúrgicos minimamente invasivos atualizados. O desenvolvimento teve como foco melhorar o gerenciamento de tecidos moles e a entrega de energia de precisão em procedimentos ortopédicos. Esses avanços são cada vez mais utilizados em cirurgias de joelho e quadril em hospitais da Ásia-Pacífico. A atualização apoia a tendência crescente de adoção de cirurgia ortopédica minimamente invasiva na região

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA DA ÁSIA-PACÍFICO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS COBERTOS

2 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA DA ÁSIA-PACÍFICO: SEGMENTAÇÃO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.5 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.6 MODELAGEM MULTIVARIADA

2.7 CURVA DE LINHA DE VIDA DO SEGMENTO DO TIPO DE PRODUTO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.1 GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

2.11 FONTES SECUNDÁRIAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 MODELO DAS CINCO FORÇAS DE PORTERS

4.2 ANÁLISE PESTEL

4.3 DADOS DA AQUAMANTYS ÁSIA-PACÍFICO

5 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA DA ÁSIA-PACÍFICO: REGULAMENTAÇÕES

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 AUMENTO DA PREVALÊNCIA DA OSTEOPOROSE

6.1.2 AUMENTO DA INCIDÊNCIA DE LESÕES ESPORTIVAS E TRAUMATÍSTICAS

6.1.3 AVANÇOS TECNOLÓGICOS EM DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA

6.1.4 AUMENTO DA POPULAÇÃO GERIÁTRICA

6.1.5 AUMENTO DE LANÇAMENTOS DE PRODUTOS

6.2 RESTRIÇÕES

6.2.1 ALTO CUSTO ASSOCIADO AOS DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA

6.2.2 AUMENTO DE PROBLEMAS TÉCNICOS EM DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA

6.2.3 RISCOS OBSERVADOS DURANTE O USO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA

6.2.4 FALTA DE CONSCIENTIZAÇÃO SOBRE CIRURGIAS ORTOPÉDICAS

6.3 OPORTUNIDADES

6.3.1 AUMENTO DO NÚMERO DE CIRURGIAS ORTOPÉDICAS

6.3.2 INICIATIVAS ESTRATÉGICAS DOS ATORES DO MERCADO

6.3.3 AUMENTO DAS DESPESAS COM SAÚDE

6.4 DESAFIOS

6.4.1 FALTA DE PROFISSIONAIS QUALIFICADOS NECESSÁRIOS PARA O USO DE APARELHOS DE ENERGIA CIRÚRGICA ORTOPÉDICA

6.4.2 REGULAMENTOS RIGOROSOS

7 IMPACTO DA COVID-19 NO MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA DA ÁSIA-PACÍFICO

7.1 IMPACTO NO PREÇO

7.2 IMPACTO NA DEMANDA

7.3 IMPACTO NA CADEIA DE SUPRIMENTOS

7.4 DECISÕES ESTRATÉGICAS DOS FABRICANTES

7.5 CONCLUSÃO

8 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA DA ÁSIA-PACÍFICO, POR PRODUTO

8.1 VISÃO GERAL

8.2 HANDPIECES

8.2.1 DRILLS

8.2.2 SAWS

8.2.3 SHAVERS

8.2.4 REAMERS

8.2.5 WIRE/PIN DRIVERS

8.2.6 STAPLER

8.2.7 OTHERS

8.3 ACCESSORIES

8.3.1 SURGICAL ACCESSORIES

8.3.2 ELECTRICAL ACCESSORIES

8.3.3 OTHERS

9 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY

9.1 OVERVIEW

9.2 RADIOFREQUENCY

9.2.1 MONOPOLAR

9.2.2 BIPOLAR

9.3 RADIATION

9.4 ULTRASOUND

9.5 MICROWAVE

9.6 OTHERS

10 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION

10.1 OVERVIEW

10.2 KNEE

10.2.1 BY TYPE

10.2.1.1 Total Knee Replacement

10.2.1.2 Knee Replacement

10.2.1.3 others

10.2.2 BY TECHNOLOGY

10.2.2.1 Radiofrequency

10.2.2.2 Radiation

10.2.2.3 Ultrasound

10.2.2.4 Microwave

10.2.2.5 others

10.3 HIP

10.3.1 BY TYPE

10.3.1.1 Total Hip Arthroplasty

10.3.1.2 Hip Replacement

10.3.1.3 others

10.3.2 BY INSTRUMENTS

10.3.2.1 Surgical Automated Systems

10.3.2.2 Bipolar Sealers

10.3.2.3 others

10.3.3 BY TECHNOLOGY

10.3.3.1 Radiofrequency

10.3.3.2 Radiation

10.3.3.3 Ultrasound

10.3.3.4 Microwave

10.3.3.5 others

10.4 OTHERS

11 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER

11.1 OVERVIEW

11.2 HOSPITALS AND CLINICS

11.3 AMBULATORY SURGICAL CENTERS (ASC)

11.4 OTHERS

12 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL

12.1 OVERVIEW

12.2 DIRECT TENDERS

12.3 THIRD PARTY DISTRIBUTORS

13 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY REGION

13.1 ASIA-PACIFIC

13.1.1 CHINA

13.1.2 JAPAN

13.1.3 INDIA

13.1.4 SOUTH KOREA

13.1.5 AUSTRALIA

13.1.6 SINGAPORE

13.1.7 THAILAND

13.1.8 MALAYSIA

13.1.9 INDONESIA

13.1.10 PHILIPPINES

13.1.11 REST OF ASIA-PACIFIC

14 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

15 SWOT ANALYSIS

16 COMPANY PROFILE

16.1 MEDTRONIC

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 COMPANY SHARE ANALYSIS

16.1.4 PRODUCT PORTFOLIO

16.1.5 RECENT DEVELOPMENTS

16.2 DEPUY SYNTHES (A SUBSIDIARY OF JOHNSON AND JOHNSON, INC )

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 COMPANY SHARE ANALYSIS

16.2.4 PRODUCT PORTFOLIO

16.2.5 RECENT DEVELOPMENTS

16.3 SMITH AND NEPHEW

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 COMPANY SHARE ANALYSIS

16.3.4 PRODUCT PORTFOLIO

16.3.5 RECENT DEVELOPMENT

16.4 CONMED CORPORATION

16.4.1 COMPANY SNAPSHOT

16.4.2 REVENUE ANALYSIS

16.4.3 COMPANY SHARE ANALYSIS

16.4.4 PRODUCT PORTFOLIO

16.4.5 RECENT DEVELOPMENTS

16.5 B. BRAUN MELSUNGEN AG (A SUBSIDIARY OF B. BRAUN HOLDING GMBH & CO. KG )

16.5.1 COMPANY SNAPSHOT

16.5.2 REVENUE ANALYSIS

16.5.3 COMPANY SHARE ANALYSIS

16.5.4 PRODUCT PORTFOLIO

16.5.5 RECENT DEVELOPMENT

16.6 STRYKER

16.6.1 COMPANY SNAPSHOT

16.6.2 REVENUE ANALYSIS

16.6.3 PRODUCT PORTFOLIO

16.6.4 RECENT DEVELOPMENTS

16.7 BOSTON SCIENTIFIC CORPORATION

16.7.1 COMPANY SNAPSHOT

16.7.2 REVENUE ANALYSIS

16.7.3 PRODUCT PORTFOLIO

16.7.4 RECENT DEVELOPMENTS

16.8 APOTHECARIES SUNDRIES MFG CO.

16.8.1 COMPANY SNAPSHOT

16.8.2 PRODUCT PORTFOLIO

16.8.3 RECENT DEVELOPMENT

16.9 AUXEIN MEDICAL

16.9.1 COMPANY SNAPSHOT

16.9.2 PRODUCT PORTFOLIO

16.9.3 RECENT DEVELOPMENT

16.1 DE SOUTTER MEDICAL

16.10.1 COMPANY SNAPSHOT

16.10.2 PRODUCT PORTFOLIO

16.10.3 RECENT DEVELOPMENT

16.11 KARL STORZ -ENDOSKOPE

16.11.1 COMPANY SNAPSHOT

16.11.2 PRODUCT PORTFOLIO

16.11.3 RECENT DEVELOPMENT

16.12 MISONIX (ACQUIRED BY BIOVENTUS, INC)

16.12.1 COMPANY SNAPSHOT

16.12.2 PRODUCT PORTFOLIO

16.12.3 RECENT DEVELOPMENTS

16.13 MATORTHO LIMITED

16.13.1 COMPANY SNAPSHOT

16.13.2 PRODUCT PORTFOLIO

16.13.3 RECENT DEVELOPMENT

16.14 OLYMPUS CORPORATION

16.14.1 COMPANY SNAPSHOT

16.14.2 REVENUE ANALYSIS

16.14.3 PRODUCT PORTFOLIO

16.14.4 RECENT DEVELOPMENTS

16.15 NOUVAG AG

16.15.1 COMPANY SNAPSHOT

16.15.2 PRODUCT PORTFOLIO

16.15.3 RECENT DEVELOPMENT

16.16 PORTESCAP

16.16.1 COMPANY SNAPSHOT

16.16.2 PRODUCT PORTFOLIO

16.16.3 RECENT DEVELOPMENT

16.17 SÖRING GMBH

16.17.1 COMPANY SNAPSHOT

16.17.2 PRODUCT PORTFOLIO

16.17.3 RECENT DEVELOPMENT

16.18 ZIMMER BIOMET

16.18.1 COMPANY SNAPSHOT

16.18.2 REVENUE ANALYSIS

16.18.3 PRODUCT PORTFOLIO

16.18.4 RECENT DEVELOPMENTS

17 QUESTIONNAIRE

18 RELATED REPORTS

Lista de Tabela

TABELA 1 DADOS DE AQUAMANTYS

TABELA 2 DADOS DE VOLUME DE VENDAS DE AQUAMANTYS (2021)

TABELA 3 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 4 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO, POR PRODUTO, 2020-2029 (UNIDADES)

TABELA 5 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO, POR PRODUTO, 2020-2029 (ASP)

TABELA 6: PEÇAS DE MÃO NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA NA ÁSIA-PACÍFICO, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 7 - MERCADO DE PEÇAS DE MÃO NA ÁSIA-PACÍFICO PARA DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 8 ACESSÓRIOS DA ÁSIA-PACÍFICO NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 9 ACESSÓRIOS DA ÁSIA-PACÍFICO NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 10 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 11 RADIOFREQUÊNCIA NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA NA ÁSIA-PACÍFICO, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 12 RADIOFREQUÊNCIA NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA NA ÁSIA-PACÍFICO, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 13 RADIAÇÃO DA ÁSIA-PACÍFICO NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 14 ULTRASSOM NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA NA ÁSIA-PACÍFICO, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 15 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DE MICRO-ONDAS NA ÁSIA-PACÍFICO, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 16 ÁSIA-PACÍFICO OUTROS NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 17 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 18 JOELHO NO MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 19 JOELHO NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA NA ÁSIA-PACÍFICO, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 20 JOELHO NO MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 21 - MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA NA ÁSIA-PACÍFICO, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 22 - MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA NA ÁSIA-PACÍFICO, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 23 - MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA NA ÁSIA-PACÍFICO, POR INSTRUMENTOS, 2020-2029 (US$ MILHÕES)

TABELA 24 - MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA NA ÁSIA-PACÍFICO, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 25 ÁSIA-PACÍFICO OUTROS NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 26 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO, POR USUÁRIO FINAL, 2020-2029 (US$ MILHÕES)

TABELA 27 HOSPITAIS E CLÍNICAS DA ÁSIA-PACÍFICO NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 28 CENTROS CIRÚRGICOS AMBULATORIAIS (ASC) DA ÁSIA-PACÍFICO NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 29 ÁSIA-PACÍFICO OUTROS NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 30 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO, POR CANAL DE DISTRIBUIÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 31 LICITAÇÕES DIRETAS NA ÁSIA-PACÍFICO NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 32 DISTRIBUIDORES TERCEIRIZADOS DA ÁSIA-PACÍFICO NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 33 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO, POR PAÍS, 2020-2029 (US$ MILHÕES)

TABELA 34 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 35 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO, POR PRODUTO, 2020-2029 (UNIDADES)

TABELA 36 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO, POR PRODUTO, 2020-2029 (ASP)

TABELA 37 PEÇAS DE MÃO NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA ÁSIA-PACÍFICO, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 38 ACESSÓRIOS DA ÁSIA-PACÍFICO NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 39 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 40 RADIOFREQUÊNCIA NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA NA ÁSIA-PACÍFICO, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 41 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 42 JOELHO NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA NA ÁSIA-PACÍFICO, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 43 JOELHO NO MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA, NA ÁSIA-PACÍFICO, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 44 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA NA ÁSIA-PACÍFICO, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 45 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA NA ÁSIA-PACÍFICO, POR INSTRUMENTOS, 2020-2029 (US$ MILHÕES)

TABELA 46 ÁSIA-PACÍFICO QUADRIL NO MERCADO DE DISPOSITIVOS CIRÚRGICOS DE ENERGIA ORTOPÉDICOS, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 47 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO, POR USUÁRIO FINAL, 2020-2029 (US$ MILHÕES)

TABELA 48 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO, POR CANAL DE DISTRIBUIÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 49 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA CHINA, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 50 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA CHINA, POR PRODUTO, 2020-2029 (UNIDADES)

TABELA 51 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA CHINA, POR PRODUTO, 2020-2029 (ASP)

TABELA 52 - MERCADO DE PEÇAS DE MÃO DA CHINA NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 53 ACESSÓRIOS DA CHINA NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 54 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA DA CHINA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 55 RADIOFREQUÊNCIA NO MERCADO CHINÊS DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 56 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA CHINA, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABLE 57 CHINA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 58 CHINA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 59 CHINA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 60 CHINA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 61 CHINA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 62 CHINA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 63 CHINA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 64 JAPAN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 65 JAPAN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 66 JAPAN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 67 JAPAN HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 68 JAPAN ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 69 JAPAN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 70 JAPAN RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 71 JAPAN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 72 JAPAN KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 73 JAPAN KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 74 JAPAN HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 75 JAPAN HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 76 JAPAN HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 77 JAPAN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 78 JAPAN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 79 INDIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 80 INDIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 81 INDIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 82 INDIA HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 83 INDIA ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 84 INDIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 85 INDIA RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 86 INDIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABELA 87 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA PARA JOELHO NA ÍNDIA, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 88 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA PARA JOELHO NA ÍNDIA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 89 ÍNDIA HIP NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 90 ÍNDIA HIP NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR INSTRUMENTOS, 2020-2029 (US$ MILHÕES)

TABELA 91 ÍNDIA HIP NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 92 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA ÍNDIA, POR USUÁRIO FINAL, 2020-2029 (US$ MILHÕES)

TABELA 93 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA ÍNDIA, POR CANAL DE DISTRIBUIÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 94 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA COREIA DO SUL, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 95 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA COREIA DO SUL, POR PRODUTO, 2020-2029 (UNIDADES)

TABELA 96 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA COREIA DO SUL, POR PRODUTO, 2020-2029 (ASP)

TABELA 97 PEÇAS DE MÃO DA COREIA DO SUL NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 98 ACESSÓRIOS DA COREIA DO SUL NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 99 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA DA COREIA DO SUL, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 100 RADIOFREQUÊNCIA NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA COREIA DO SUL, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 101 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA COREIA DO SUL, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 102 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA PARA JOELHO NA COREIA DO SUL, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 103 JOELHO NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA COREIA DO SUL, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 104 COREIA DO SUL: QUADRIL NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 105 COREIA DO SUL - QUADRIL NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR INSTRUMENTOS, 2020-2029 (US$ MILHÕES)

TABELA 106 COREIA DO SUL: QUADRIL NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 107 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA COREIA DO SUL, POR USUÁRIO FINAL, 2020-2029 (US$ MILHÕES)

TABELA 108 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA COREIA DO SUL, POR CANAL DE DISTRIBUIÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 109 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA AUSTRÁLIA, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 110 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA AUSTRÁLIA, POR PRODUTO, 2020-2029 (UNIDADES)

TABELA 111 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA AUSTRÁLIA, POR PRODUTO, 2020-2029 (ASP)

TABELA 112 PEÇAS DE MÃO NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA AUSTRÁLIA, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 113 ACESSÓRIOS DA AUSTRÁLIA NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 114 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA AUSTRÁLIA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 115 RADIOFREQUÊNCIA NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA NA AUSTRÁLIA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 116 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA AUSTRÁLIA, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 117 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA PARA JOELHO NA AUSTRÁLIA, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 118 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA PARA JOELHO NA AUSTRÁLIA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 119 AUSTRÁLIA HIP NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 120 AUSTRÁLIA HIP NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR INSTRUMENTOS, 2020-2029 (US$ MILHÕES)

TABELA 121 AUSTRÁLIA HIP NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 122 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA AUSTRÁLIA, POR USUÁRIO FINAL, 2020-2029 (US$ MILHÕES)

TABELA 123 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA AUSTRÁLIA, POR CANAL DE DISTRIBUIÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 124 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DE SINGAPURA, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 125 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DE SINGAPURA, POR PRODUTO, 2020-2029 (UNIDADES)

TABELA 126 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DE SINGAPURA, POR PRODUTO, 2020-2029 (ASP)

TABELA 127 PEÇAS DE MÃO DE SINGAPURA NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 128 ACESSÓRIOS DE SINGAPURA NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 129 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA DE SINGAPURA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 130 RADIOFREQUÊNCIA NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DE SINGAPURA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 131 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DE SINGAPURA, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 132 JOELHO EM SINGAPURA NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 133 JOELHO DE SINGAPURA NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 134 SINGAPURA HIP NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR TIPO, 2020-2029 (US$ MILHÕES)

TABELA 135 SINGAPURA HIP NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR INSTRUMENTOS, 2020-2029 (US$ MILHÕES)

TABELA 136 SINGAPURA HIP NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 137 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DE SINGAPURA, POR USUÁRIO FINAL, 2020-2029 (US$ MILHÕES)

TABELA 138 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DE SINGAPURA, POR CANAL DE DISTRIBUIÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 139 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA TAILÂNDIA, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABELA 140 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA TAILÂNDIA, POR PRODUTO, 2020-2029 (UNIDADES)

TABELA 141 MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA TAILÂNDIA, POR PRODUTO, 2020-2029 (ASP)

TABELA 142 PEÇAS DE MÃO NO MERCADO DE DISPOSITIVOS DE ENERGIA CIRÚRGICA ORTOPÉDICA DA TAILÂNDIA, POR PRODUTO, 2020-2029 (US$ MILHÕES)

TABLE 143 THAILAND ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 144 THAILAND ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 145 THAILAND RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 146 THAILAND ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 147 THAILAND KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 148 THAILAND KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 149 THAILAND HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 150 THAILAND HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 151 THAILAND HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 152 THAILAND ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 153 THAILAND ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 154 MALAYSIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 155 MALAYSIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 156 MALAYSIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 157 MALAYSIA HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 158 MALAYSIA ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 159 MALAYSIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 160 MALAYSIA RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 161 MALAYSIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 162 MALAYSIA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 163 MALAYSIA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 164 MALAYSIA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 165 MALAYSIA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 166 MALAYSIA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 167 MALAYSIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 168 MALAYSIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 169 INDONESIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 170 INDONESIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 171 INDONESIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 172 INDONESIA HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 173 INDONESIA ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 174 INDONESIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 175 INDONESIA RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 176 INDONESIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 177 INDONESIA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 178 INDONESIA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 179 INDONESIA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 180 INDONESIA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 181 INDONESIA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 182 INDONESIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 183 INDONESIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 184 PHILIPPINES ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 185 PHILIPPINES ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 186 PHILIPPINES ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 187 PHILIPPINES HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 188 PHILIPPINES ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 189 PHILIPPINES ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 190 PHILIPPINES RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 191 PHILIPPINES ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 192 PHILIPPINES KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 193 PHILIPPINES KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 194 PHILIPPINES HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 195 PHILIPPINES HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 196 PHILIPPINES HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 197 PHILIPPINES ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 198 PHILIPPINES ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 199 REST OF ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 200 REST OF ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 201 REST OF ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

Lista de Figura

FIGURE 1 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET : SEGMENTATION

FIGURE 2 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: DATA TRIANGULATION

FIGURE 3 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: DROC ANALYSIS

FIGURE 4 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: ASIA-PACIFIC L VS REGIONALARKET ANALYSIS

FIGURE 5 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: DBMR POSITION GRID

FIGURE 8 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: END USERCOVERAGE GRID

FIGURE 10 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: SEGMENTATION

FIGURE 11 INCREASED BURDEN OF OSTEOPOROSIS, RISE IN GERIATRIC POPULATION, AND PRODUCT LAUNCHES IS EXPECTED TO DRIVE ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET FROM 2022 TO 2029

FIGURE 12 HANDPIECES SEGMENT IS EXPECTED TO HAVE THE LARGEST SHARE OF THE ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET FROM 2022 & 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET

FIGURE 14 RELATIVE INCREASE OF OSTEOPOROSIS IN WOMEN AS COMPARED TO MEN IN 2020

FIGURE 15 INCREASE INCIDENCE OF SPORTS INJURIES IN 2020

FIGURE 16 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY PRODUCT, 2021

FIGURE 17 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY PRODUCT, 2020-2029 (USD MILLION)

FIGURE 18 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY PRODUCT, CAGR (2022-2029)

FIGURE 19 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY PRODUCT, LIFELINE CURVE

FIGURE 20 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY TECHNOLOGY, 2021

FIGURE 21 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY TECHNOLOGY, 2020-2029 (USD MILLION)

FIGURE 22 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY TECHNOLOGY, CAGR (2022-2029)

FIGURE 23 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY TECHNOLOGY, LIFELINE CURVE

FIGURE 24 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY APPLICATION, 2021

FIGURE 25 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY APPLICATION, 2020-2029 (USD MILLION)

FIGURE 26 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY APPLICATION, CAGR (2022-2029)

FIGURE 27 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 28 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY END USER, 2021

FIGURE 29 ASIA-PACIFIC ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY END USER, 2020-2029 (USD MILLION)

FIGURA 30 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO: POR USUÁRIO FINAL, CAGR (2022-2029)

FIGURA 31 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA DA ÁSIA-PACÍFICO: POR USUÁRIO FINAL, CURVA DE LINHA DE VIDA

FIGURA 32 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO: POR CANAL DE DISTRIBUIÇÃO, 2021

FIGURA 33 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO: POR CANAL DE DISTRIBUIÇÃO, 2020-2029 (US$ MILHÕES)

FIGURA 34 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO: POR CANAL DE DISTRIBUIÇÃO, CAGR (2022-2029)

FIGURA 35 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA DA ÁSIA-PACÍFICO: POR CANAL DE DISTRIBUIÇÃO, CURVA DA LINHA DE SALVAÇÃO

FIGURA 36 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA DA ÁSIA-PACÍFICO: RESUMO (2021)

FIGURA 37 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA DA ÁSIA-PACÍFICO: POR PAÍS (2021)

FIGURA 38 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO: POR PAÍS (2022 E 2029)

FIGURA 39 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA NA ÁSIA-PACÍFICO: POR PAÍS (2021 E 2029)

FIGURA 40 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA DA ÁSIA-PACÍFICO: POR PRODUTO (2022-2029)

FIGURA 41 MERCADO DE DISPOSITIVOS CIRÚRGICOS ORTOPÉDICOS DE ENERGIA DA ÁSIA-PACÍFICO: PARTICIPAÇÃO DA EMPRESA EM 2021 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.