Asia Pacific Pharmaceutical Packaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

32.18 Billion

USD

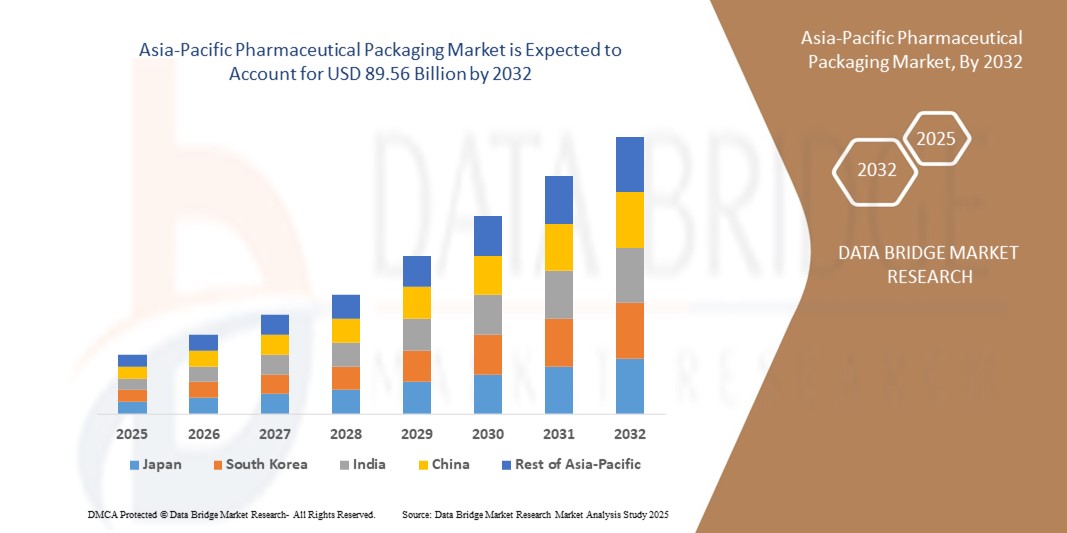

89.56 Billion

2024

2032

USD

32.18 Billion

USD

89.56 Billion

2024

2032

| 2025 –2032 | |

| USD 32.18 Billion | |

| USD 89.56 Billion | |

| % | |

|

Segmentação do Mercado de Embalagens Farmacêuticas da Ásia-Pacífico, por Tipo (Garrafas Plásticas, Pacotes de Blisters, Etiquetas e Acessórios, Tampas e Fechos, Sacos de Especialidade Médica, Seringas Pré-Preenchidas, Embalagens Controladas pela Temperatura, Sacos e Tiras, Ampolas, Frascos, Inaladores Pré-Preenchidos, Tubos de Medicação, Jarros e Canisters, Cartuchos e Outros), Matérias-primas (Plásticos e Polímeros, Papel e Paperboards, Vidro, Metals e Outros), Modo de Entrega de Drogas (Pacote de Entrega de Drogas Oral, Embalagens para Entrega de Drogas Pulmonares, Embalagem para Entrega de Drogas Transdérmicas, Embalagem Injetável, Embalagem para Entrega de Drogas Nasais, Embalagem para Drogas Oculares, Embalagem para Drogas Oculares, Embalagem para Medicamentos IV e Outros), Organização de Compra (Manufacturador, Empresas de Embalagens e Agências do Governo), Aplicação (Drug Deliversion e Vacinas Veteriárias) - Tendências e Foredas para 2032

Tamanho do mercado de embalagens farmacêuticas Ásia-Pacífico

- A dimensão do mercado de embalagens farmacêuticas Ásia-Pacífico foi avaliada em32,18 mil milhões de USD em 2024e espera-se alcançar89,56 mil milhões de USD até 2032, em umaCAGR de 13,65%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por soluções de embalagem seguras, confiáveis e sustentáveis para proteger a integridade dos medicamentos, garantir a segurança do paciente e cumprir requisitos regulatórios rigorosos em cadeias de suprimentos farmacêuticos

- Além disso, o aumento do consumo de biológicos, injetáveis e medicamentos especiais está conduzindo a adoção de formatos avançados, como seringas pré-cheias, blisters e embalagens controladas pela temperatura. Esses fatores convergentes estão acelerando a captação de soluções inovadoras de embalagens farmacêuticas, aumentando significativamente o crescimento da indústria

Análise de Mercado de Embalagens Farmacêuticas Ásia-Pacífico

- A embalagem farmacêutica refere-se aos materiais e soluções projetados para proteger, preservar e entregar medicamentos em formatos como garrafas, blisters, frascos, ampolas, seringas e bolsas especiais. Estas soluções garantem estabilidade, prolongam o prazo de validade e fornecem provas de adulteração, apoiando a conformidade e segurança do paciente

- A crescente demanda por embalagens farmacêuticas é impulsionada principalmente pelo crescimento da produção de medicamentos, ênfase crescente em materiais eco-friendly e recicláveis, e pela crescente necessidade de tecnologias avançadas de embalagens para apoiar biológicos, vacinas e terapias auto-administradas

- China domina o mercado de embalagens farmacêuticas em 2024, devido à sua ampla base de fabricação farmacêutica, produção de fármacos em larga escala e forte demanda interna por soluções de embalagens avançadas

- Espera-se que a Índia seja o país em crescimento mais rápido no mercado de embalagens farmacêuticas durante o período previsto devido ao rápido crescimento do seu setor farmacêutico doméstico, à expansão da produção de genéricos e ao aumento do acesso à saúde entre a população em crescimento

- O segmento fabricante dominou o mercado com uma quota de mercado de 50,4% em 2024, devido ao seu envolvimento direto na garantia da qualidade das embalagens, conformidade regulatória e segurança dos produtos. As empresas farmacêuticas investem fortemente em soluções de embalagem para manter a integridade da droga, prolongar a vida útil e cumprir rigorosos padrões globais. A capacidade de personalizar os formatos de embalagem para diversos modos de entrega de drogas, juntamente com a integração de características anti-contrafacção e pacientes, reforça ainda mais o papel dos fabricantes. O aumento dos volumes de produção de formulações orais, injetáveis e biológicas reforça sua dominância, uma vez que a embalagem continua sendo um elemento crítico do processo global de desenvolvimento e comercialização de medicamentos.

Segmentação do Mercado de Embalagens Farmacêuticas

| Atributos | Embalagens Farmacêuticas Principais Insights do Mercado |

| Segmentos Cobertos |

|

| Países abrangidos | Ásia- Pacífico

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de importação, visão geral da capacidade de produção, análise do consumo de produção, análise de tendências de preços, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e quadro regulatório. |

Tendências do mercado de embalagens farmacêuticas Ásia-Pacífico

Mudança para soluções de embalagens sustentáveis e recicláveis

- Uma tendência notável no mercado de embalagens farmacêuticas é a inclinação decisiva da indústria para soluções sustentáveis e recicláveis. Empresas e reguladores estão impulsionando iniciativas que priorizam materiais eco-friendly, resultando em maior investimento em plásticos de base biológica, alternativas baseadas em papel e polímeros reciclados para o cumprimento de metas de sustentabilidade

- Por exemplo, a Amcor lançou a sua iniciativa ECO introduzindo blisters recicláveis à base de polietileno em colaboração com a Pharma major Bayer. Este desenvolvimento ressalta como líderes globais em embalagens estão girando para materiais mais sustentáveis e circulares para atender aos padrões ambientais e expectativas dos clientes

- Uma crescente ênfase na redução das pegadas de carbono obrigou as empresas a adotar materiais como filmes biodegradáveis e embalagens primárias leves. Essas opções reduzem o uso de recursos na produção, bem como os custos de transporte, impulsionando a eficiência operacional juntamente com melhorias na sustentabilidade

- A integração de tecnologias avançadas para embalagens sustentáveis, tais como revestimentos de barreira recicláveis e laminados compostáveis, está a aumentar ainda mais a usabilidade de soluções ecológicas. Essas inovações permitem que as embalagens preservem a estabilidade das drogas e prolonguem a vida útil sem depender de formatos tradicionais de plástico pesado.

- A adoção de práticas de fabricação sustentáveis, além da inovação material, está se tornando um forte fator competitivo. Por exemplo, as organizações estão cada vez mais investindo em programas de abastecimento de energia renovável e redução de resíduos dentro de suas instalações de produção para alinhar suas operações de embalagem com os benchmarks ESG

- O efeito cumulativo dessas mudanças focadas na sustentabilidade é a redefinição dos padrões da indústria em embalagens farmacêuticas. À medida que a procura de materiais reciclados e renováveis continua a aumentar, as empresas de embalagem devem equilibrar a segurança dos produtos e a conformidade regulamentar com as estratégias ambientalmente responsáveis, moldando o futuro de todo o sector

Dinâmica do Mercado de Embalagens Farmacêuticas Ásia-Pacífico

Controlador

Aumento da demanda por terapias biológicas e injetáveis

- O crescimento crescente de biologics e terapias injetáveis é um motor principal que reforça a demanda de embalagens farmacêuticas. Formatos de embalagem especializados, como seringas pré-cheias, frascos e cartuchos, são cada vez mais necessários para garantir estabilidade, esterilidade e segurança do paciente em tratamentos avançados

- Por exemplo, Gerresheimer fez parceria com Eli Lilly em 2024 para o fornecimento de seringas pré-cheias inovadoras dedicadas a grandes moléculas biológicas. Tais colaborações destacam como as marcas farmacêuticas estão dependendo de empresas de embalagens especializadas para garantir o fornecimento efetivo de terapias complexas

- A segurança e eficácia dos biológicos demandam formatos de embalagem estáveis e resistentes à contaminação, o que oferece oportunidades às empresas de embalagem para criar soluções diferenciadas. Materiais de alta barreira, fechamentos invioláveis e métodos avançados de esterilização estão ganhando tração como atributos essenciais do produto

- A mudança para injetáveis auto-administrados é a demanda de combustível para soluções de embalagem amigável ao paciente, como auto-injetores e canetas pré-cheias. Além de reduzir a dependência hospitalar, esses formatos prontos para uso melhoram a adesão do paciente e os resultados do tratamento, atuando como um forte motor para a adoção de embalagens

- Coletivamente, o surgimento de biológicos e injetáveis está remodelando a indústria de embalagens farmacêuticas, tornando indispensáveis formatos especializados, centrados no paciente e de alta qualidade. Esta aceleração deve sustentar a expansão da indústria a longo prazo e elevar a embalagem como um diferencial crítico na prestação de terapia biológica

Restrição/Desafio

Regulações Stringent para o uso de embalagens plásticas

- O controlo regulamentar da segurança e do perfil ambiental das embalagens de plástico constitui um desafio central para o sector farmacêutico. Os governos e as autoridades sanitárias estão a insistir em regras mais rigorosas em matéria de rastreabilidade dos materiais, reciclagem e limites em torno de potenciais lixiviados de plásticos

- Por exemplo, a FDA dos EUA e a Agência Europeia de Medicamentos exigiram testes abrangentes para extraíveis e lixiviados em embalagens plásticas usadas para medicamentos. Estas directivas obrigam as empresas a redesenharem materiais de embalagem e a realizarem processos dispendiosos de conformidade antes da aprovação.

- A necessidade de validação completa de material para provar segurança contra interações medicamentosas aumentou as despesas para os fabricantes de embalagens. Certificações, testes multifásicos e documentação contínua aumentam os requisitos de tempo e os custos para as empresas, especialmente para as PME que lutam contra a escalabilidade

- A transição para longe dos plásticos convencionais é complexa devido ao seu forte desempenho protetor contra umidade, oxigênio e contaminação. Embora existam alternativas, como os plásticos bio-baseados e os laminados de papel, dimensioná-los de forma rentável, garantindo simultaneamente a estabilidade dos medicamentos continua a constituir um desafio permanente.

- Enfrentar estes desafios regulamentares e materiais requer investimento a longo prazo em I&D, estreita colaboração com reguladores e adaptação progressiva a novos quadros de conformidade. Este caminho, embora intensivo em recursos, é essencial para manter a segurança do paciente e a competitividade do mercado num cenário regulamentar em evolução

Alcance do mercado de embalagens farmacêuticas Ásia-Pacífico

O mercado é segmentado com base no tipo, matéria-prima, modo de entrega de drogas, organização de compra e aplicação.

- Por Tipo

Com base no tipo, o mercado de embalagens farmacêuticas é segmentado em garrafas de plástico, embalagens de blisters, rótulos e acessórios, tampas e fechos, sacos especializados médicos, seringas pré-cheias, embalagens controladas pela temperatura, bolsas e embalagens de tiras, ampolas, frascos, inaladores pré-cheias, tubos de medicação, frascos e recipientes, cartuchos, entre outros. O segmento de blisters dominou a maior parte de receita de mercado em 2024, impulsionada pela alta adoção de formas sólidas de dosagem oral, como comprimidos e cápsulas. Eles fornecem proteção superior do produto, prazo de validade prolongado e dosagem de dose unitária conveniente, o que os torna altamente preferidos tanto pelos pacientes quanto pelos profissionais de saúde. A crescente ênfase nas embalagens de conformidade e a capacidade das embalagens de blister para incorporar anti-contrafação apresenta mais combustível sua dominância no mercado.

O segmento de seringas pré-cheias é esperado para testemunhar a taxa de crescimento mais rápida de 2025 para 2032, apoiada pela tendência crescente de autoadministração de biológicos e tratamentos de doenças crônicas. As seringas pré-cheias aumentam a precisão da dosagem, minimizam o desperdício de medicamentos e reduzem os riscos de contaminação, tornando-as altamente adequadas para terapias injetáveis. Com o aumento da prevalência de diabetes, doenças autoimunes e câncer, a demanda por seringas pré-cheias está aumentando em sistemas de saúde desenvolvidos e emergentes. A sua conveniência para o cuidado domiciliar e o alinhamento com os modelos de fornecimento de medicamentos centrados no paciente são os principais motores para um rápido crescimento.

- Por Matéria-prima

Com base na matéria-prima, o mercado de embalagens farmacêuticas é segmentado em plásticos e polímeros, papel e cartão, vidro, metais, entre outros. Plásticos e polímeros dominaram a maior parte de receita em 2024, pois oferecem versatilidade, estrutura leve, custo-efetividade e facilidade de moldagem em vários formatos, como garrafas, bolhas e fechamentos. Suas propriedades de barreira contra umidade, oxigênio e contaminantes, aliadas à compatibilidade com uma ampla gama de formulações, suportam uso generalizado. Além disso, os avanços em soluções de polímeros sustentáveis e recicláveis continuam a fortalecer seu domínio na indústria.

O segmento de vidro é projetado para testemunhar o CAGR mais rápido de 2025 a 2032, impulsionado pelo seu papel crítico no armazenamento de medicamentos injetáveis, vacinas e biológicos que exigem alta inerte e não-reatividade. Frascos de vidro e ampolas permanecem o padrão ouro para formulações sensíveis, garantindo segurança e eficácia. A expansão dos mercados biológicos e biossimilares, juntamente com programas de imunização em larga escala e o aumento das terapias injetáveis, impulsiona significativamente a demanda por embalagens de vidro farmacêuticas. As inovações em vidro leve e resistente à quebra também estão alimentando o crescimento.

- Por Modo de Entrega de Drogas

Com base no modo de entrega de medicamentos, o mercado de embalagens farmacêuticas é segmentado em embalagens de entrega de medicamentos orais, embalagens de entrega de medicamentos pulmonares, embalagens de entrega de medicamentos transdérmicos, embalagens de entrega de medicamentos injetáveis, embalagens de entrega de medicamentos oculares, embalagens de entrega de medicamentos IV, entre outros. As embalagens de entrega oral de medicamentos ocuparam o maior market share em 2024, apoiado pela dominância de comprimidos e cápsulas no consumo farmacêutico. Embalagens de blisters, frascos e embalagens de tiras projetadas para formas de dosagem oral proporcionam facilidade de administração, conformidade com o paciente e acessibilidade, o que sustenta sua extensa demanda. O volume absoluto de formulações orais em tratamentos crônicos e agudos consolida a liderança desse segmento.

Espera-se que o segmento de embalagem injetável registre o crescimento mais rápido de 2025 para 2032, devido ao crescente uso de biológicos, vacinas e medicamentos personalizados que requerem sistemas de entrega precisos e esterilizados. Seringas, frascos, cartuchos e recipientes IV são essenciais para terapias injetáveis avançadas, que estão ganhando tração globalmente. A tendência para injetáveis pré-cheias e auto-injetores acelera ainda mais as inovações de embalagem neste segmento. Investimentos crescentes em oncologia, imunoterapia e novas classes de medicamentos fazem das embalagens injetáveis o motor de crescimento mais dinâmico.

- Por Organização de Compra

Com base na organização da compra, o mercado de embalagens farmacêuticas é segmentado em fabricantes, empresas de embalagens e agências governamentais. Os fabricantes representaram a maior parcela de receita de 50,4% em 2024, impulsionada pelo seu envolvimento direto na garantia da qualidade das embalagens, conformidade regulatória e segurança dos produtos. As empresas farmacêuticas investem fortemente em soluções de embalagem para manter a integridade da droga, prolongar a vida útil e cumprir padrões rigorosos. A capacidade de personalizar os formatos de embalagem para diversos modos de entrega de drogas, juntamente com a integração de características anti-contrafacção e pacientes, reforça ainda mais o papel dos fabricantes. Os volumes crescentes de produção de formulações orais, injetáveis e biológicas reforçam sua dominância, uma vez que a embalagem continua sendo um elemento crítico do processo global de desenvolvimento e comercialização de medicamentos.

As empresas de embalagem estão previstas para testemunhar o crescimento mais rápido de 2025 para 2032, à medida que as tendências de terceirização ganham ímpeto entre as empresas farmacêuticas buscando eficiência de custos e expertise em embalagens avançadas. Os fornecedores especializados de embalagens estão oferecendo embalagens inteligentes, materiais focados na sustentabilidade e tecnologias anti-contrafacção que atraem forte demanda. A crescente colaboração entre as empresas farmacêuticas e os fornecedores de serviços de embalagem está aumentando a inovação e acelerando a adoção, posicionando este segmento como o mais rápido de crescimento.

- Por Aplicação

Com base na aplicação, o mercado de embalagens farmacêuticas é segmentado em entrega de medicamentos e vacinas veterinárias. A entrega de drogas dominou a maior participação de receita em 2024, uma vez que a embalagem desempenha um papel fundamental na garantia de transporte, armazenamento e administração seguros de medicamentos em vias orais, injetáveis e transdérmicas. O aumento das doenças crônicas, os programas de vacinas em larga escala e a expansão do pipeline biológico demandam formatos robustos de embalagens de entrega de medicamentos. Avanços contínuos na embalagem de conformidade e soluções amigáveis ao paciente reforçam ainda mais o domínio deste segmento.

Prevê-se que as vacinas veterinárias cresçam ao ritmo mais rápido de 2025 para 2032, apoiadas pelo aumento da propriedade animal, programas de prevenção de doenças animais e sensibilização para a saúde animal. O crescente uso de vacinas em aves de capoeira, bovinos e animais acompanhantes cria demanda por formatos de embalagem especializados, como frascos, seringas e soluções de cadeia fria. As iniciativas governamentais que promovem a vacinação animal e a prevenção de zoonoses aceleram ainda mais a adoção de embalagens de vacinas veterinárias, tornando-se o segmento de aplicação de expansão mais rápida.

Análise regional do mercado de embalagens farmacêuticas Ásia-Pacífico

- A China dominou o mercado de embalagens farmacêuticas com a maior quota de receita em 2024, impulsionada pela sua ampla base de fabricação farmacêutica, produção de medicamentos em larga escala e forte demanda interna por soluções de embalagens avançadas

- Iniciativas governamentais para reforçar as infra-estruturas de cuidados de saúde e regulamentos rigorosos em matéria de segurança das drogas e de embalagens anti-contrafacção reforçam ainda mais a liderança da China no mercado regional

- A presença de empresas líderes de embalagens nacionais, colaborações com os agentes farmacêuticos globais e rápida adoção de formatos inovadores, como seringas pré-cheias e blisters continuam a consolidar a posição dominante da China durante o período de previsão. Aumentar a distribuição do comércio electrónico de medicamentos e aumentar a utilização de embalagens compatíveis com os doentes em áreas urbanas e semi-urbanas reforçar ainda mais a penetração no mercado

Japão Pharmaceutical Packaging Market Insight

Prevê-se que o mercado japonês cresça constantemente de 2025 para 2032, apoiado pela sua indústria farmacêutica avançada e com forte ênfase na conformidade com a qualidade e na regulamentação de segurança. Os fabricantes japoneses estão adotando cada vez mais soluções de embalagem premium e tecnologicamente aprimoradas, incluindo embalagens inteligentes e formatos com temperatura controlada, refletindo o foco do país na inovação e confiabilidade. A demanda por embalagens compactas, sustentáveis e amigáveis está aumentando devido à vida urbana e ao envelhecimento da população com alto consumo de medicamentos. Investimentos contínuos em I&D e colaborações entre empresas japonesas de embalagens e multinacionais farmacêuticas reforçam o crescimento constante. O compromisso do Japão com a garantia de qualidade, inovação e sustentabilidade apoia seu forte posicionamento regional.

Índia Pharmaceutical Packaging Market Insight

Projeta-se que a Índia registre o CAGR mais rápido no mercado de embalagens farmacêuticas Ásia-Pacífico durante 2025-2032, alimentado pelo rápido crescimento de seu setor farmacêutico doméstico, expandindo a produção de genéricos e aumentando o acesso à saúde entre sua crescente população. Aumentar a demanda por formatos de embalagem acessíveis e eficazes, como embalagens blister, garrafas e frascos é particularmente forte devido a mercados sensíveis aos custos. As iniciativas governamentais para promover o acesso aos cuidados de saúde, a aplicação mais rigorosa da legislação em matéria de segurança dos medicamentos e o aumento das organizações de fabrico de contratos (OMC) estão a acelerar a adopção de soluções avançadas de embalagem. A expansão das farmácias de varejo, o forte crescimento da entrega de medicamentos de comércio eletrônico e as colaborações com empresas globais de embalagens aumentam ainda mais o surgimento da Índia como o mercado de crescimento mais rápido da região.

Asia-Pacific Pharmaceutical Packaging Market Share

A indústria de embalagens farmacêuticas é liderada principalmente por empresas bem estabelecidas, incluindo:

- Gerresheimer AG (Alemanha)

- SCHOTT AG (Alemanha)

- Embalagem Alpha (EUA)

- Klöckner Pentaplast (Alemanha)

- Amcor Plc (Suíça)

- Berry Global, Inc (EUA)

- BD (EUA)

- Parekhplast India Ltd (Índia)

- West Pharmaceutical Services, Inc (EUA)

- Grupo Wipak (Finlândia)

- Mondi (U.K.)

- Ar Selado (EUA)

- Constantia Flexível (Áustria)

- Grupo Clondalkin (Países Baixos)

- Huhtamaki (Finlândia)

- Transcontinental Inc. (Canadá)

- Crown Holdings, Inc (EUA)

- Westrock Company (EUA)

- Grupo de Plásticos em Droga (EUA)

- SGD Pharma (Índia)

Mais recentes desenvolvimentos no mercado de embalagens farmacêuticas Ásia-Pacífico

- Em novembro de 2023, a Amcor Plc assinou um Memorando de Entendimento (MOU) com a NOVA Chemicals Corporate para adquirir resina de polietileno reciclada mecanicamente (rPE) para uso em filmes de embalagem flexíveis. Espera-se que esta colaboração fortaleça a liderança da Amcor em embalagens sustentáveis, reduzindo a dependência de plásticos virgens e aumentando a adoção de materiais circulares. Ao integrar o rPE em embalagens farmacêuticas, a empresa está reforçando o ímpeto da indústria para soluções ecológicas, conformidade regulatória e sustentabilidade a longo prazo em embalagens flexíveis

- Em julho de 2023, a Constantia Flexibles lançou a REGULA CIRC, uma inovação de embalagem farmacêutica baseada em folha de forma fria com uma camada de vedação PE que substitui o PVC convencional. Este avanço reduz significativamente o conteúdo de plástico, melhorando a reciclabilidade e a recuperação de materiais, alinhando-se aos objetivos globais de sustentabilidade. A introdução da REGULA CIRC fortalece a posição de mercado da empresa atendendo à crescente demanda por soluções de embalagem de blisters mais verdes, particularmente em mercados focados na redução da dependência plástica

- Em abril de 2023, a Südpack introduziu a embalagem de blisters PharmaGuard, uma solução à base de polipropileno que oferece alta proteção contra vapor de água, oxigênio e radiação UV. Este desenvolvimento proporciona uma alternativa eficaz aos materiais tradicionais, mantendo a segurança e a estabilidade dos produtos. Prevê-se que a PharmaGuard impulsione o crescimento do mercado, abordando a dupla necessidade de maior desempenho de barreira e maior reciclabilidade, apoiando assim a transição do setor farmacêutico para formatos de embalagem ambientalmente responsáveis

- Em 2021, a Amcor Plc lançou ensaios de clientes para sua embalagem de blisters de polietileno monomaterial reciclável chamada AmSky, projetada para minimizar o uso de cloreto de polivinilo (PVC). Ao possibilitar a reciclagem em formatos blister, a AmSky estabelece uma nova referência para embalagens farmacêuticas sustentáveis. O ensaio reforça o papel da Amcor na inovação de materiais e espera-se que acelere a adoção de embalagens recicláveis, atendendo às pressões regulatórias e à demanda do consumidor por soluções ecológicas

- Em 2021, a Keystone Folding Box Co. relatou um aumento na demanda por seus blisters baseados em cartão, impulsionados por regulamentos de sustentabilidade na Índia e crescente necessidade de embalagens farmacêuticas resistentes a crianças nos EUA. Este crescimento destaca a adaptabilidade da empresa às paisagens regulatórias em evolução e às necessidades de segurança dos consumidores. A mudança para formatos de cartão indica uma tendência de mercado mais ampla para materiais de embalagem sustentáveis e seguros, reforçando a relevância da Keystone no mercado global

- Em 2021, o Klöckner Pentaplast Group (U.K.) lançou a kpNext, a primeira película de blister de PET reciclável projetada para embalagem farmacêutica. Esta inovação pioneira aborda diretamente os desafios de reciclagem associados aos filmes tradicionais em blisters e posiciona a empresa como líder em embalagens sustentáveis. Ao fornecer uma alternativa escalável e ecológica, espera-se que a kpNext remodele o segmento de embalagem blister, apoiando as empresas farmacêuticas no cumprimento de metas de sustentabilidade e expectativas regulatórias

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.