Asia Pacific Snack Food Packaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.30 Billion

USD

15.26 Billion

2025

2033

USD

9.30 Billion

USD

15.26 Billion

2025

2033

| 2026 –2033 | |

| USD 9.30 Billion | |

| USD 15.26 Billion | |

| % | |

|

Tipo de embalagem (embalagem flexível, embalagem rígida, embalagem secundária e multipacote e embalagem semi-rígida), material de embalagem (Plastic, papel & paperboard, laminates & composites, materiais bio-baseados / sustentáveis, metal e vidro), tipo de fechamento (selo de aquecimento, zíper/sealable, tamper-evident packs, pull-tab / tear-off, snap-on lids, e press-fit packs), propriedade de barrie (alto, médio, ativo e modificado Atmosphe Packaging, e baixo), tamanho da embalagem (multi-serve Packs, pacotes de serviço único, pacotes de família, embalagens e pacotes de massa/institucional), tipo de etiqueta (presure-sensitive Labels (PSL), Shrink Sleeve Labelts, Wrap-Around Labels, etiquetas, etiquetas digitais, etiquetas digitais, etiquetas inteligentes, etiquetas inteligentes e interativa e etiquetas incisórias (Iture)

Visão geral do mercado de embalagens de alimentos para lanches Ásia-Pacífico

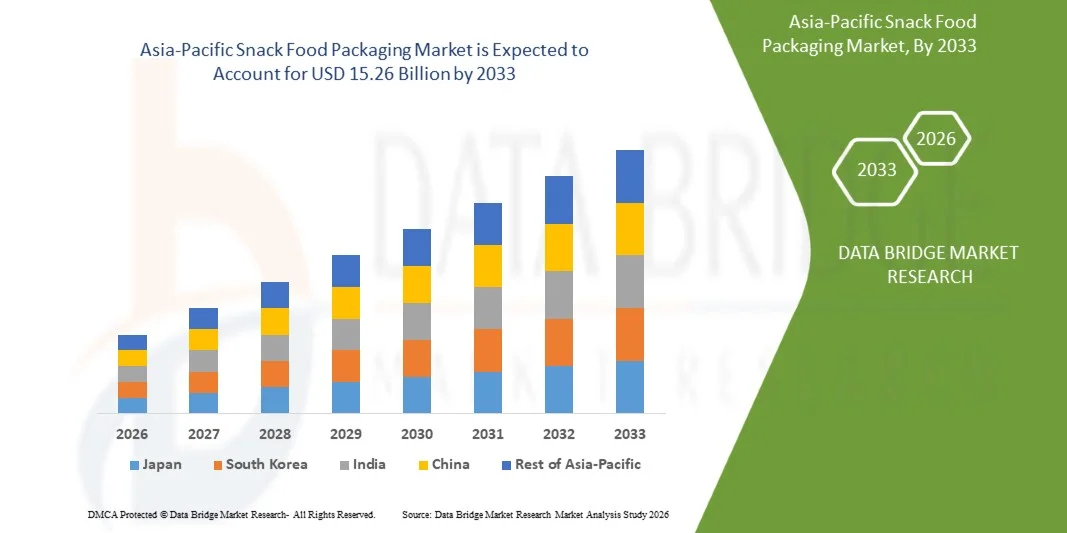

O mercado de embalagens de alimentos Asia-Pacific foi avaliado em9,30 mil milhões de dólares em 2025e é projetado para alcançarUSD 15,26 mil milhões até 2033, crescendo emCAGR de 6,5% de 2026 a 2033. A sustentabilidade surgiu como um grande motor de transformação em todo o mercado de embalagens de lanches APAC. Pressões regulatórias, compromissos de sustentabilidade corporativa e crescente conscientização dos consumidores estão acelerando a adoção de soluções recicláveis, de conteúdo reciclado, de papel e de embalagens monomateriais.

As empresas de embalagem estão cada vez mais desenvolvendo projetos que reduzem o consumo de material, mantendo a funcionalidade e a proteção do produto. Investimentos em infraestrutura de reciclagem, iniciativas de economia circular e tecnologias avançadas de embalagem estão reformulando ainda mais a dinâmica da indústria. Além disso, a impressão digital, a etiquetagem inteligente e as tecnologias de automação estão criando novas oportunidades de eficiência operacional e engajamento da marca. À medida que o consumo de lanches se expande em mercados desenvolvidos e emergentes, a indústria continua evoluindo para soluções de embalagem que equilibram desempenho, sustentabilidade, conveniência e custo-benefício.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 9.30 Bilhões

- Valor de mercado esperado (2033): USD 15.26 Bilhões

- Previsões CAGR (2026-2033): 6,5%

- Região líder em 2025: China

- Região de crescimento mais rápido: Índia

Principais tendências do mercado e perspectivas

- A China dominou o mercado de embalagens de alimentos para lanches Ásia-Pacífico com a maior parte de receita de 31,32% em 2025, devido à sua vasta base de fabricação de alimentos para lanches, expandindo o consumo de alimentos embalados, urbanização rápida e forte demanda por produtos alimentares convenientes e em andamento. A indústria de embalagens bem estabelecida do país, a crescente adoção de formatos de embalagens flexíveis, o aumento dos investimentos em soluções de embalagens sustentáveis e a contínua expansão do comércio eletrônico e dos canais de varejo modernos contribuíram ainda mais para sua liderança no mercado.

- O segmento de embalagens flexíveis liderou o mercado com uma participação de 66,49% em 2025, impulsionado pela sua relação custo-eficácia, natureza leve, propriedades de barreira superiores e capacidade de prolongar a vida útil do produto. A crescente demanda por embalagens de lanches convenientes, ressealáveis e portáteis, aliada ao aumento da adoção de bolsas, saquetas e embrulhos por fabricantes que buscam reduzir os custos de uso e transporte de material, fortaleceu ainda mais o domínio do mercado do segmento.

- Espera-se que a Índia seja a região de crescimento mais rápido em um CAGR de 7,5% de 2026 a 2033, alimentado pelo aumento do consumo de lanches embalados, crescente urbanização, crescente renda disponível, e pela expansão dos canais de varejo e comércio eletrônico organizados. A grande população jovem do país, a evolução dos estilos de vida dos consumidores, a maior demanda por alimentos de conveniência e o aumento dos investimentos em processamento de alimentos e tecnologias de embalagem sustentáveis estão acelerando ainda mais a adoção de soluções avançadas de embalagens de lanches.

- A embalagem flexível é o tipo de embalagem de crescimento mais rápido, projetada para registrar um CAGR de 6,7%, refletindo o aumento da demanda por embalagens de lanche convenientes, resealáveis e portáteis, juntamente com o aumento da adoção de bolsas, saquetas e envoltórios por fabricantes que buscam reduzir os custos de uso e transporte de material.

- O segmento plástico domina a categoria de material de embalagem com uma quota de receita de 54,16% em 2025, liderada pela sua versatilidade, durabilidade, características leves e excelentes propriedades de barreira que ajudam a preservar a frescura do produto e prolongar a vida útil. A ampla utilização de filmes plásticos, laminados e bolsas em embalagens de lanches, combinada com sua relação custo-eficácia, flexibilidade de design e compatibilidade com processos de embalagem de alta velocidade, reforçou a posição de liderança do segmento em todo o mercado.

- O segmento de selagem térmica representa 43,62% do mercado, preferido pelo seu forte desempenho de vedação, capacidade de preservar a frescura do produto, proteção reforçada contra umidade e contaminação e compatibilidade com operações de embalagem de alta velocidade. Sua relação custo-eficácia, confiabilidade em uma ampla gama de materiais de embalagem e adequação para formatos de embalagem de lanches flexíveis e rígidos tornaram-na uma solução de vedação amplamente adotada entre os fabricantes de alimentos para lanches.

- O segmento de papel e cartão é a categoria de materiais de embalagem de crescimento mais rápido, com um CAGR de 7,3%, impulsionado pelo aumento da preferência do consumidor por embalagens ambientalmente sustentáveis, pela crescente pressão regulatória para reduzir resíduos plásticos e pela crescente adoção de materiais recicláveis e biodegradáveis pelos fabricantes de lanches. Avanços nas tecnologias de revestimento de barreira, melhor impressibilidade e a capacidade de embalagens baseadas em papel para suportar objetivos de sustentabilidade da marca estão acelerando ainda mais a demanda em toda a indústria de lanches.

Escopo do relatório e Segmentação de Mercado de Embalagens de Alimentos Ásia-Pacífico

|

Atributos |

Asia Pacific Snack Food Packaging Key Market Insights |

|

Segmentos Cobertos |

|

|

Países abrangidos |

Ásia- Pacífico

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Tendências do mercado de embalagens de alimentos Ásia-Pacífico

Tendência: Adoção crescente de soluções de embalagens sustentáveis, recicláveis e eco-amigas

A adoção crescente de soluções de embalagem sustentáveis, recicláveis e ecológicas está criando uma oportunidade de crescimento significativa para o mercado global de embalagens de lanches. Consumidores, varejistas, fabricantes de alimentos e autoridades reguladoras estão colocando maior ênfase na redução de resíduos de embalagens, redução das pegadas de carbono e melhoria da reciclabilidade. As marcas de alimentos para lanches estão, portanto, investindo em embalagens baseadas em papel, filmes recicláveis monomateriais, plásticos reciclados pós-consumo (PCR), materiais compostáveis e alternativas baseadas em fibras para plásticos convencionais multicamadas. Essas inovações estão ajudando os fabricantes a cumprir compromissos de sustentabilidade, aumentando o valor da marca e a confiança do consumidor. Além disso, os avanços nas tecnologias de barreira estão permitindo que materiais sustentáveis forneçam a proteção de vida útil necessária para lanches, como chips, nozes, barras de granola, produtos de confeitaria e produtos assados. À medida que os governos em todo o mundo introduzem iniciativas de economia circular e regulamentos de responsabilidade estendida do produtor (EPR), empresas de embalagens que podem oferecer soluções recicláveis e eficientes em termos de recursos estão ganhando uma vantagem competitiva. Esta transição deverá acelerar a procura de formatos e materiais inovadores de embalagem de alimentos para lanches nos próximos anos.

Por exemplo,

- Em abril de 2025, a Amcor anunciou uma parceria com a Riverside Natural Foods para lançar a MadeGood Trail Mix Bars em embalagens baseadas em papel AmFiber. A nova solução de embalagem proporciona reciclabilidade no fluxo de papel, mantendo os padrões de proteção do produto e desempenho necessários para os produtos de lanche. O embrulho utiliza fibra certificada pela FSC e representa uma solução de embalagem reciclável de papel para snack-bars. Isso demonstra a crescente comercialização de embalagens recicláveis de papel para lanches, criando novas oportunidades para fornecedores e conversores sustentáveis de embalagens.

- Em fevereiro de 2025, Berry Global e Mars anunciaram o lançamento de frascos de despensa fabricados com plástico 100% reciclado para produtos M&M’S, SKITTLES e STARBURST. Segundo o anúncio da empresa, espera-se que a transição de embalagem elimine mais de 1.300 toneladas métricas de plástico virgem anualmente, mantendo a reciclabilidade e a funcionalidade do produto. A crescente utilização de embalagens de conteúdo reciclado pelas principais marcas de snacks e produtos de confeitaria está a impulsionar a procura de materiais de embalagem sustentáveis avançados e de infraestruturas de reciclagem.

A transição para embalagens sustentáveis, recicláveis e ecológicas está surgindo como um importante catalisador de crescimento para o mercado global de embalagens de lanches. Os investimentos dos principais fabricantes de embalagens e marcas de alimentos para lanches em materiais baseados em papel, plásticos de conteúdo reciclado, embalagens de fibra e formatos flexíveis prontos para reciclagem estão acelerando a comercialização de soluções sustentáveis. Como as preferências do consumidor, compromissos de sustentabilidade corporativa e requisitos regulatórios continuam a se alinhar, espera-se que a demanda por embalagens de lanches inovadoras e ambientalmente responsáveis se expanda significativamente, criando oportunidades de longo prazo para produtores de materiais de embalagem, conversores e desenvolvedores de tecnologia.

Dinâmica do mercado de embalagens de alimentos Ásia-Pacífico

Motorista do mercado chave: aumento da demanda por conveniência e produtos prontos para comer

A crescente preferência do consumidor por alimentos de conveniência e produtos lanches prontos para consumo (RTE) é um dos principais fatores que impulsionam a demanda no mercado global de embalagens de lanches. A rápida urbanização, os estilos de vida cada vez mais movimentados, a crescente participação da mão-de-obra e a expansão dos hábitos de consumo em curso levaram os consumidores a buscar produtos de lanche portáteis, fáceis de armazenar e prontos para consumo imediato. Esta mudança incentivou os fabricantes de alimentos a introduzirem uma ampla gama de lanches embalados, incluindo lanches saudáveis, salgadinhos de proteínas, batatas fritas, nozes, misturas de trilhas e produtos de substituição de refeições. Como resultado, a embalagem tornou-se um componente crítico para garantir a frescura do produto, a extensão do prazo de validade, portabilidade, conveniência e diferenciação da marca. A demanda está aumentando para bolsas ressealáveis, embalagens de serviço único, embalagens flexíveis leves, formatos evidentes e soluções de embalagem sustentáveis que melhoram a conveniência do consumidor, mantendo a qualidade do produto em todos os canais de distribuição e varejo.

Por exemplo,

- Em abril de 2026, MarketScreener informou que o Duni Group lançou sua tigela de papel “Sealable Ronda” para refeições prontas para comer e alimentos de conveniência. A embalagem possui tecnologia de vedação hermética e embalagem de atmosfera modificada (MAP) para prolongar a vida útil e manter a frescura. Este desenvolvimento destaca como a crescente procura de produtos alimentares prontos para consumo e em curso está a conduzir a necessidade de soluções de embalagem avançadas e convenientes.

- Em abril de 2026, a Business Standard informou que a Good Goodies lançou uma nova marca de lanches saudável na Índia, com uma estratégia de transparência liderada por embalagens, incluindo a visibilidade de ingredientes frente à embalagem. A iniciativa visa ajudar os consumidores a avaliar rapidamente os produtos e a tomar decisões de compra informadas. Esse desenvolvimento destaca como a crescente demanda por lanches prontos para comer e saudáveis está impulsionando inovações de embalagem que melhoram a conveniência, visibilidade do produto e engajamento do consumidor.

A crescente popularidade dos alimentos de conveniência e dos produtos de lanche prontos para comer está acelerando significativamente o crescimento no mercado global de embalagens de lanches. À medida que os consumidores buscam opções de alimentos portáteis, estáveis em prateleiras e fáceis de consumir, os fabricantes estão investindo em soluções de embalagem que melhoram a frescura, conveniência, segurança e sustentabilidade. Lançamentos recentes de produtos, inovações de embalagem e portfólios de lanches em expansão em toda a indústria alimentar demonstram como padrões de consumo em evolução estão criando demanda sustentada por formatos avançados de embalagens de lanches em todo o mundo.

Restrição/Desafio-chave: Flutuações em Custos de Matéria-prima Impacto Economia da Produção

O mercado de embalagens de alimentos para lanches enfrenta uma restrição significativa das flutuações nos custos da matéria-prima, que afetam diretamente a economia e a rentabilidade da produção de embalagens. A embalagem de alimentos de snack baseia-se fortemente em materiais como polietileno (PE), polipropileno (PP), tereftalato de polietileno (PET), folha de alumínio, cartão e fibra reciclada, todos eles sujeitos à volatilidade impulsionada pelos preços do petróleo bruto, custos energéticos, tensões geopolíticas, rupturas na cadeia de suprimentos, políticas comerciais e dinâmicas de oferta em mudança. Como os fabricantes de embalagens muitas vezes operam sob contratos de fornecimento a longo prazo com empresas de alimentos, aumentos súbitos nos preços das matérias-primas podem comprimir as margens antes que os aumentos de custos possam ser transmitidos aos clientes. Além disso, preços imprevisíveis de materiais tornam o planejamento de compras, gestão de estoque e decisões de investimento mais desafiadores para os produtores de embalagens. Para os fabricantes de alimentos para lanches, maiores custos de embalagem podem aumentar os custos totais do produto, reduzir a rentabilidade e potencialmente levar a aumentos de preços que afetam a demanda do consumidor. Como resultado, a volatilidade contínua nos mercados de resina, papel e metal continua a criar incerteza em toda a cadeia de valor das embalagens de alimentos para lanches e atua como uma restrição ao crescimento do mercado.

Por exemplo,

- Em junho de 2024, a Sonoco Products Company anunciou um aumento mínimo de 6% para todos os produtos de cartão convertidos nos EUA e Canadá. Segundo a empresa, o aumento foi necessário devido aos aumentos contínuos no custo do cartão reciclado não revestido (URB), sua matéria-prima primária, juntamente com pressões inflacionistas mais amplas que afetam a produção. Isso demonstra como os custos crescentes da matéria-prima aumentam diretamente as despesas de produção de embalagens, forçando os fabricantes a aumentar os preços e afetando a economia da produção de embalagens de lanches.

- Em abril de 2025, a Flexible Packaging Europe (FPE) relatou que os preços de polietileno aumentaram significativamente durante o primeiro trimestre de 2025, com o HDPE aumentando 3% e o LDPE 4% em comparação com o trimestre anterior. A FPE atribuiu os aumentos à inflação do custo da matéria-prima, gargalos na cadeia de suprimentos e menor disponibilidade de importação. O polietileno é um material chave utilizado em embalagens flexíveis de lanches. Aumentar os preços da PE aumenta os custos de conversão de embalagens e reduz a estabilidade das margens para os fabricantes de embalagens.

Os preços flutuantes de resinas, cartão, alumínio e outros substratos de embalagem continuam a ser um grande desafio para o mercado global de embalagens de lanches. Volatilidade impulsionada pela inflação, preços da energia, tensões geopolíticas, políticas comerciais e rupturas da cadeia de suprimentos aumenta os custos de produção, complica o planejamento de compras e cria pressão de margem para os fabricantes de embalagens. À medida que persiste a incerteza das matérias-primas, tanto os fornecedores de embalagens como os produtores de alimentos para lanches devem ajustar continuamente as estratégias de preços, abastecimento e inventário, tornando as flutuações dos custos das matérias-primas uma restrição significativa ao crescimento e rentabilidade a longo prazo do mercado.

Oportunidade de Mercado-chave: Avanços em Tecnologias de Embalagem Inteligente para Interação do Consumidor Enhanced e Rastreabilidade do Produto

A adoção crescente de tecnologias de embalagem inteligentes está criando uma oportunidade significativa para o mercado de embalagens de lanches, transformando as embalagens de um meio de proteção passivo em uma plataforma interativa de comunicação e rastreabilidade. Tecnologias como códigos QR, NFC (Near Field Communication), etiquetas RFID, códigos de barras 2D habilitados para o GS1 Digital Link, realidade aumentada (AR) e soluções de embalagem conectadas à nuvem permitem que os fabricantes de lanches engajem os consumidores diretamente através de smartphones, melhorando simultaneamente a visibilidade da cadeia de suprimentos. Cada vez mais, os consumidores buscam transparência no que se refere ao fornecimento de ingredientes, conteúdo nutricional, práticas de sustentabilidade e autenticidade do produto. A embalagem inteligente permite que as marcas forneçam essas informações instantaneamente através de interfaces digitais, aumentando a confiança e a lealdade da marca. Além disso, os reguladores e os retalhistas estão a dar maior ênfase à rastreabilidade e transparência dos produtos, incentivando a adopção de sistemas de embalagem ligados que possam acompanhar os produtos através da cadeia de abastecimento. Para as empresas de lanches, essas tecnologias criam oportunidades para campanhas de marketing personalizadas, programas de fidelidade, feedback do consumidor em tempo real, medidas anti-contrafação, gerenciamento de recalls e comunicação de sustentabilidade. À medida que a digitalização se torna um elemento central das estratégias de embalagem de alimentos, espera-se que a embalagem inteligente emerja como um diferencial chave que aumenta a experiência do consumidor, proporcionando eficiência operacional e benefícios de rastreabilidade.

Por exemplo,

- Em abril de 2025, o GS1 (Global Standards Organization) destacou o avanço da tecnologia GS1 Digital Link como parte da transição global para códigos de barras 2D de próxima geração. A organização afirmou que um único código QR pode conectar os consumidores à informação do produto, certificações, instruções de uso, dados de sustentabilidade e registros de rastreabilidade, mantendo a compatibilidade com sistemas de digitalização de varejo. A GS1 observou que a embalagem compatível com Link Digital reforça a lealdade da marca e melhora a rastreabilidade da cadeia de suprimentos, ligando produtos físicos a conteúdo digital dinâmico. Isto demonstra como os fabricantes de alimentos para lanches podem usar um único código inteligente em embalagens para melhorar a interação do consumidor e fornecer rastreabilidade do produto de ponta a ponta, criando um novo valor além das funções tradicionais de embalagem.

- Em março de 2025, Packaging World relatou discussões no Congresso Mundial de Embalagens Inteligentes da AIPIA & AWA sobre o GS1 Digital Link e soluções de embalagens conectadas. Especialistas da indústria enfatizaram que a tecnologia permite maior transparência, rastreabilidade e engajamento do consumidor, transformando códigos de barras convencionais em gateways digitais que conectam clientes com informações detalhadas de produtos e experiências de marca. o desenvolvimento destaca o crescente investimento da indústria em embalagens conectadas, abrindo oportunidades para que as marcas de lanches fortaleçam o engajamento do consumidor, melhorando a visibilidade nas cadeias de suprimentos.

Avanços em tecnologias de embalagens inteligentes estão criando uma forte oportunidade de crescimento para o mercado global de embalagens de lanches, permitindo que as marcas ofereçam maior transparência, rastreabilidade e experiências personalizadas para o consumidor. Como os códigos QR, os padrões GS1 Digital Link, soluções habilitados para NFC e plataformas de embalagem conectadas ganham maior adoção, os fabricantes de lanches podem transformar a embalagem em um poderoso canal de engajamento digital, atendendo às crescentes demandas de visibilidade da cadeia de suprimentos e autenticidade do produto. Espera-se que a convergência das expectativas dos consumidores, das iniciativas de transformação digital e dos requisitos de rastreabilidade em evolução acelerem a implantação de soluções de embalagem inteligentes na indústria de alimentos para lanches, apoiando tanto a criação de valor de marca como a eficiência operacional.

Escopo do mercado de embalagens de alimentos para lanches Ásia-Pacífico

O mercado de embalagens de alimentos para lanches Ásia-Pacífico é segmentado com base no tipo de embalagem, material de embalagem, tipo de fechamento, propriedade de barreira, tamanho de embalagem, tipo de etiqueta, tecnologia de embalagem, aplicação e canal de distribuição.

- Por tipo de embalagem

Com base no tipo de embalagem, o mercado global de embalagens de lanches é segmentado em embalagens flexíveis, embalagens rígidas, embalagens secundárias e multiembalagens e embalagens semi-rígidas. O segmento de embalagens flexíveis liderou o mercado com uma participação de 66,49% em 2025, impulsionado pela sua relação custo-eficácia, natureza leve, propriedades de barreira superiores e capacidade de prolongar a vida útil do produto. A crescente demanda por embalagens de lanches convenientes, ressealáveis e portáteis, aliada ao aumento da adoção de bolsas, saquetas e embrulhos por fabricantes que buscam reduzir os custos de uso e transporte de material, fortaleceu ainda mais o domínio do mercado do segmento.

A embalagem flexível é o tipo de embalagem de crescimento mais rápido, projetada para registrar um CAGR de 6,7%, refletindo o aumento da demanda por embalagens de lanche convenientes, resealáveis e portáteis, juntamente com o aumento da adoção de bolsas, saquetas e envoltórios por fabricantes que buscam reduzir os custos de uso e transporte de material.

- Por material de embalagem

Com base no material de embalagem, o mercado global de embalagens de lanches é segmentado em plástico, papel e cartão, laminados e compósitos, materiais bio-baseados/sustentáveis, metal e vidro. O segmento plástico dominou o mercado com uma participação de 54,16% em 2025, devido às suas excelentes propriedades de barreira, natureza leve, durabilidade e custo-efetividade. A embalagem plástica fornece proteção eficaz contra umidade, oxigênio e contaminação, ajudando a prolongar a vida útil do produto e manter a qualidade do lanche. Sua versatilidade em vários formatos de embalagem, compatibilidade com processos de produção de alta velocidade e capacidade de suportar a impressão e a marca atraentes contribuem ainda mais para sua adoção generalizada na indústria de embalagens de lanches.

O segmento de papel e cartão é a categoria de materiais de embalagem de crescimento mais rápido, com um CAGR de 7,3%, impulsionado pelo aumento da preferência do consumidor por embalagens ambientalmente sustentáveis, pela crescente pressão regulatória para reduzir resíduos plásticos e pela crescente adoção de materiais recicláveis e biodegradáveis pelos fabricantes de lanches. Avanços nas tecnologias de revestimento de barreira, melhor impressibilidade e a capacidade de embalagens baseadas em papel para suportar objetivos de sustentabilidade da marca estão acelerando ainda mais a demanda em toda a indústria de lanches.

- Por tipo de encerramento

Com base no tipo de fechamento, o mercado de embalagens de alimentos para lanches Asia-Pacific é segmentado em selo de calor, fecho de fecho/resealável, selos evidentes de adulteração, puxa-tab/arranque, tampas de encaixe e tampas de prensa. O segmento de selos térmicos liderou o mercado com uma participação de 43,62% em 2025, apoiada pela sua resistência de vedação superior, capacidade de manter a frescura do produto e eficácia na proteção dos produtos lanches contra umidade, oxigênio e contaminação. Sua compatibilidade com linhas de embalagem de alta velocidade, eficiência de custo e uso generalizado em formatos de embalagem flexíveis, como bolsas, sacos e invólucros, fizeram do selamento térmico o método de fechamento preferido para fabricantes de lanches em toda a região.

Espera-se que o segmento de zíper/resealable experimente o crescimento mais rápido em um CAGR de 7,2% de 2026 a 2033, impulsionado pelo aumento da demanda do consumidor por conveniência, frescura do produto e consumo controlado por porção. A embalagem resealable permite usos múltiplos, preservando o sabor, textura e prazo de validade, tornando-o particularmente atraente para produtos de lanche premium e tamanho familiar. Além disso, a mudança de estilos de vida, a crescente preferência por lanches on-the-go e o foco dos fabricantes em melhorar a experiência do usuário e reduzir o desperdício de alimentos estão acelerando a adoção de zíper e formatos de embalagem resealáveis em toda a região da Ásia Pacífico.

- Por Propriedade da Barreira

Com base na propriedade barreira, o mercado global de embalagens de alimentos para lanches é segmentado em alta barreira, barreira média, embalagem de atmosfera ativa e modificada e baixa barreira. O segmento de alta barreira dominou o mercado com uma parcela de 49,18% em 2025 devido à sua capacidade de proporcionar proteção superior contra umidade, oxigênio, luz e outros contaminantes externos que podem comprometer a qualidade do produto e a vida de prateleira. A embalagem de alta barreira é amplamente utilizada para produtos de snack que requerem frescura prolongada, retenção de sabor e segurança alimentar melhorada durante o armazenamento e transporte. A crescente demanda por lanches embalados, redes de distribuição mais longas e o foco dos fabricantes na redução da deterioração dos produtos e dos resíduos alimentares têm reforçado ainda mais a adoção de soluções de embalagens de alta barreira.

Prevê-se que o segmento de baixa barreira testemunhe o CAGR mais rápido de 7,2% de 2026 a 2033, impulsionado pelo aumento da demanda por soluções de embalagem custo-efetivas para produtos de lanche de curta duração, adoção crescente de materiais de embalagem leves e ênfase crescente na reciclagem e sustentabilidade. Os fabricantes estão cada vez mais utilizando embalagens de baixa barreira para produtos que requerem proteção básica, reduzindo os custos de uso e embalagem de materiais. Além disso, os avanços nos filmes eco-friendly e a preferência do consumidor por formatos de embalagem sustentáveis estão apoiando ainda mais o crescimento do segmento.

- Por Tamanho da embalagem

Com base no tamanho da embalagem, o mercado global de embalagens de alimentos para lanches é segmentado em embalagens de multi-serve, embalagens de uma única serva, embalagens familiares e embalagens institucionais. O segmento multi-service packs dominou o mercado com uma participação de 38,85% em 2025 devido ao seu forte apelo entre os domicílios em busca de conveniência, valor e consumo prolongado. Estes pacotes oferecem vantagens de custo em comparação com formatos menores, permitindo aos consumidores consumir lanches em várias ocasiões. A crescente demanda por lanches em casa, o aumento das compras através de supermercados e hipermercados, e a adoção generalizada de soluções de embalagem ressealáveis que ajudam a manter a frescura do produto têm apoiado ainda mais o domínio do segmento de embalagens multi-serve.

Espera-se que o segmento de pacotes de uma única reserva testemunhe o CAGR mais rápido de 7,1% de 2026 a 2033, impulsionado pela crescente preferência do consumidor por conveniência, portabilidade e lanches controlados por porção. Estilos de vida ocupados, crescente demanda por produtos alimentares em andamento e aumento da consciência de saúde estão incentivando os consumidores a escolher porções de lanches embalados individualmente que suportem o consumo controlado e reduzam o desperdício de alimentos. Além disso, a expansão das modernas plataformas de varejo, e-commerce e tendências de compra de impulsos está aumentando ainda mais a demanda por embalagens de snacks de um serviço em toda a região Ásia-Pacífico.

- Por tipo de etiqueta

Com base no tipo de rótulo, o mercado global de embalagens de alimentos para lanches é segmentado em rótulos sensíveis à pressão (PSL), etiquetas de manga encolhida, etiquetas impressas digitais, etiquetas inteligentes e interativas e etiquetas em molde (IML). O segmento de etiquetas sensíveis à pressão (PSL) dominou o mercado com uma participação de 41,65% em 2025 devido à sua versatilidade, custo-efetividade e compatibilidade com uma ampla gama de materiais de embalagem e categorias de produtos. Os PSLs oferecem forte adesão sem necessidade de calor, água ou solventes para aplicação, tornando-os altamente adequados para ambientes de produção de alta velocidade em indústrias como alimentos e bebidas, produtos farmacêuticos, cuidados pessoais, produtos domésticos e logística.

Espera-se que o segmento de etiquetas inteligentes e interativas testemunhe o CAGR mais rápido de 7,4% de 2026 a 2033, esse crescimento é impulsionado pelo aumento da demanda por maior engajamento do consumidor, rastreabilidade do produto e transparência da marca. Tecnologias como códigos QR, etiquetas NFC e etiquetas compatíveis com realidade aumentada permitem aos consumidores acessar informações sobre produtos, detalhes nutricionais, conteúdo promocional e credenciais de sustentabilidade através de smartphones. Além disso, a adoção crescente de soluções de embalagens digitais, o crescente foco na visibilidade da cadeia de suprimentos e os esforços dos fabricantes para melhorar a experiência do cliente e a diferenciação da marca estão acelerando a implantação de rótulos inteligentes e interativos em embalagens de lanches.

- Por Tecnologia de Embalagem

Com base na tecnologia de embalagem, o mercado global de embalagens de alimentos para lanches é segmentado em termoformadores/form-fill-seal (FFS), embalagens de atmosfera modificada (MAP), moldagem por sopro/injeção, embalagem a vácuo e processamento asséptico/retort. O segmento de embalagem de atmosfera modificada (MAP) dominou o mercado com uma participação de 42,18% em 2025 devido à sua capacidade de prolongar significativamente a vida útil do produto, controlando a composição dos gases dentro da embalagem e reduzindo a exposição ao oxigênio e à umidade. MAP ajuda a preservar a frescura, sabor, textura e qualidade nutricional dos produtos de lanche, minimizando a necessidade de conservantes. Sua eficácia em reduzir a deterioração do produto, apoiar ciclos de distribuição mais longos e atender a demanda do consumidor por alimentos embalados de alta qualidade tornou-se uma tecnologia de embalagem amplamente adotada entre os fabricantes de lanches mundialmente.

Espera-se que o segmento de embalagens de atmosfera modificada (MAP) testemunhe o CAGR mais rápido de 7,2% de 2026 a 2033, impulsionado pela crescente necessidade de prolongar a vida útil, preservar a frescura do produto e manter a qualidade dos alimentos lanches sem depender fortemente de conservantes. A tecnologia MAP ajuda a controlar os níveis de oxigênio e umidade dentro do pacote, reduzindo a deterioração e melhorando a estabilidade do produto durante o armazenamento e transporte. O aumento da demanda por lanches em pacotes premium, a expansão de canais de varejo modernos e o crescente foco na segurança alimentar e na redução de resíduos estão acelerando ainda mais a adoção de soluções MAP no mercado de embalagens de alimentos para lanches Ásia-Pacífico.

- Por Aplicação

Com base na aplicação, o mercado global de embalagens de lanches é segmentado em batatas fritas, nozes e sementes, produtos de confeitaria, lanches extrudados, lanches de padaria, pretzels e biscoitos, barras de proteína/energia, pipoca, lanches funcionais/especialistas, lanches assados, frutas secas, entre outros. O segmento de chips e batatas fritas dominou o mercado com uma participação de 24,85% em 2025 devido à sua grande base de consumo, alta frequência de consumo e ampla disponibilidade em todo o mundo. Chips e batatas fritas exigem soluções de embalagem especializadas que fornecem excelentes barreiras de umidade, oxigênio e contaminação para manter a frescura, textura e sabor. A dominância do segmento é ainda suportada por inovações contínuas de produtos, crescente demanda por opções de lanche convenientes e crescente adoção de formatos de embalagem flexíveis que oferecem portabilidade, visibilidade do produto e prazo de validade prolongado.

Espera-se que o segmento de pipoca testemunhe o CAGR mais rápido de 8,3% de 2026 a 2033, impulsionado pelo aumento da preferência do consumidor por alternativas de lanche mais saudáveis e de baixa calorias. A crescente demanda por produtos com sabor, premium e prontos para comer pipocas está incentivando os fabricantes a investir em soluções avançadas de embalagem que melhoram a frescura do produto e a apelação da prateleira. Além disso, a crescente distribuição através de supermercados, lojas de conveniência e plataformas de comércio eletrônico está acelerando ainda mais a demanda por formatos de embalagem de pipoca inovadores e sustentáveis.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado global de embalagens de alimentos para lanches é segmentado em direto e indireto. O segmento direto dominou o mercado com uma participação de 56,97% em 2025 devido às fortes relações entre fabricantes de embalagens e grandes empresas de processamento de alimentos. Os canais de vendas diretos permitem soluções de embalagem personalizadas, aquisição a granel, comunicação mais rápida e maior controle sobre as especificações do produto e os requisitos de qualidade. Além disso, acordos de oferta de longo prazo e crescente demanda por formatos de embalagem personalizados entre as principais marcas de lanches continuam a apoiar a posição de liderança do segmento.

Espera-se que o segmento indireto testemunhe o CAGR mais rápido de 7,0% de 2026 a 2033, impulsionado pela crescente presença de distribuidores, fornecedores de embalagens e redes de vendas de terceiros que melhorem a acessibilidade do mercado para pequenos e médios fabricantes de lanches. A crescente procura de opções de compra flexíveis, a maior disponibilidade de produtos e a rápida expansão das redes regionais de distribuição de embalagens apoiam ainda mais o crescimento dos canais de vendas indiretos nos mercados emergentes e em desenvolvimento.

Análise regional do mercado de embalagens de alimentos Ásia-Pacífico

A China dominou o mercado de embalagens de alimentos para lanches Ásia-Pacífico com a maior parte de receita de 31,32% em 2025, devido à sua vasta base de fabricação de alimentos para lanches, expandindo o consumo de alimentos embalados, urbanização rápida e forte demanda por produtos alimentares convenientes e em andamento. A indústria de embalagens bem estabelecida do país, a crescente adoção de formatos de embalagens flexíveis, o aumento dos investimentos em soluções de embalagens sustentáveis e a contínua expansão do comércio eletrônico e dos canais de varejo modernos contribuíram ainda mais para sua liderança no mercado.

Índia Snack Food Packaging Market Insight

O mercado indiano de embalagens de lanches está experimentando crescimento robusto, impulsionado pelo aumento do consumo de lanches embalados, urbanização rápida e mudança de estilos de vida dos consumidores. A crescente procura de produtos alimentares convenientes e em curso, juntamente com a expansão dos canais de comércio electrónico e retalhista modernos, está a aumentar a necessidade de soluções de embalagem inovadoras e rentáveis. Além disso, investimentos em materiais de embalagem sustentáveis, formatos de embalagem flexíveis e capacidades nacionais de processamento de alimentos estão apoiando a expansão do mercado em todo o país.

Japão Snack Food Packaging Market Insight

O mercado japonês de embalagens de lanches continua a ser um importante contribuinte para o crescimento regional, apoiado por um setor de fabricação de alimentos altamente desenvolvido e forte ênfase na qualidade, segurança e conveniência dos produtos. A demanda por soluções de embalagem premium, funcionais e ecológicas está aumentando à medida que os fabricantes se concentram em prolongar a vida útil e melhorar a experiência do consumidor. Os avanços tecnológicos em materiais de barreira, embalagens inteligentes e formatos de embalagem recicláveis continuam impulsionando a inovação e adoção em todo o mercado japonês.

Australia Snack Food Packaging Market Insight

O mercado de embalagens de lanches da Austrália está testemunhando crescimento constante, apoiado pelo aumento da demanda por produtos de lanche embalados e prontos para comer. A preferência dos consumidores por conveniência, embalagens controladas por porções e materiais sustentáveis está incentivando os fabricantes a adotarem soluções de embalagens avançadas. Além disso, o crescente enfoque regulamentar na redução dos resíduos de embalagens e na melhoria da reciclagem está a acelerar os investimentos em tecnologias de embalagem ecológicas, reforçando o desenvolvimento do mercado em todo o país.

Indonésia Snack Food Packaging Market Insight

O mercado de embalagens de lanches da Indonésia está se expandindo rapidamente devido ao aumento da população de classe média, aumento de renda disponível e aumento do consumo de produtos alimentares embalados. A expansão de supermercados, lojas de conveniência e plataformas de varejo de alimentos online está aumentando a demanda por soluções de embalagem atraentes, duradouras e acessíveis. Além disso, o aumento dos investimentos na infraestrutura de processamento de alimentos e a adoção de formatos de embalagem flexíveis estão apoiando o crescimento a longo prazo na indústria indonésia de embalagens de alimentos para lanches.

Parte de mercado de embalagens de alimentos para lanches Ásia-Pacífico

A indústria de embalagens de lanches da Ásia Pacífico é liderada principalmente por empresas bem estabelecidas, incluindo:

- Smurfit Westrock plc

- Amcor plc (Suíça)

- Mondi (U.K.)

- Embalagem gráfica Internacional, LLC (U.S.)

- Sonoco Products Company (EUA)

- Corporação Aérea Selada (EUA)

- Jinan Huafeng Printing Co., Ltd (China)

- Huhtamäki Oyj (Finlândia)

- SIG Combibloc Group AG (Suíça)

- Novolex Holdings, LLC (EUA)

- Constantia Flexibles (Áustria)

- ProAmpac LLC (EUA)

- Embalagem UFlex (Índia)

- Grupo Inteplast (EUA)

- Winpak Ltd. (Canada)

- Impressora (EUA)

- Coveris (Áustria)

- Grupo Schur Flexibles (Áustria)

- Gualapack S.p.A. (Itália)

- Nosco, Inc. (EUA)

- ePac Holdings, LLC (EUA)

- Glenroy, Inc. (EUA)

- Shako Flexipack Private Limited (Índia)

- Suíça Pac India (Índia)

- Dot Packtech (Índia)

- KANHA PRINT N PACK (Índia)

Últimos desenvolvimentos no mercado de embalagens de alimentos Ásia-Pacífico

- Em abril de 2026, a Amcor revelou um novo fechamento de aplicações de alvo, como maionese, ketchup e molhos doces. O Flava Flip Top Closure 38/400 de 55 mm é uma atualização leve em comparação com versões anteriores. A nova geração da gama de acabamentos de 38/400 pescoços é projetada para circularidade para ajudar os proprietários de marcas a cumprir e exceder seus objetivos de sustentabilidade. A Amcor atingiu uma redução de peso absoluta de 1,9 g, reduzindo o peso da nova tampa para 8,5 g, uma redução relativa de 18,7% em relação à geração anterior de 55mm Flip Top Encerramento.

- Em março de 2026, a Amcor ofereceu uma visão aprofundada de seu portfólio ampliado de soluções de embalagens rígidas e flexíveis na Natural Products Expo West, em Anaheim, Califórnia, no Centro de Convenções Anaheim de 4-6 de março de 2026.

- Em junho de 2026, a Amcor sublinhou seu compromisso com o mercado de saúde com um novo investimento multimilionário em sua fábrica de última geração em Sira, Karnataka, Índia. Com este investimento, a empresa reforçou suas capacidades na concepção e desenvolvimento de embalagens de cuidados de saúde de alto desempenho e soluções de entrega de medicamentos centradas no paciente, apoiando o crescimento rápido da demanda em toda a Índia e no Sul da Ásia.

- Em abril de 2025, a Amcor plc completou a aquisição (combinação) da Berry Global em 30 de abril de 2025. A operação foi estruturada como uma fusão de ações, com os acionistas da Berry recebendo 7.25 ações da Amcor para cada ação da Berry. Após o encerramento, Berry tornou-se uma subsidiária integral da Amcor.

- Em abril de 2026, a Mondi abriu sua nova instalação de produção de embalagens em Pittsburgh, Pensilvânia, ampliando ainda mais suas capacidades de fabricação nos Estados Unidos para apoiar melhor os clientes com soluções de embalagem confiáveis e baseadas em papel de alta qualidade nos principais mercados finais. A nova fábrica de última geração produz uma ampla gama de sacos de papel para clientes nos setores de comércio eletrônico, alimentação, alimentação, materiais de construção e produtos químicos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.