Asia Pacific Submarine Cable System Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

6.90 Million

USD

13.55 Million

2024

2032

USD

6.90 Million

USD

13.55 Million

2024

2032

| 2025 –2032 | |

| USD 6.90 Million | |

| USD 13.55 Million | |

| % | |

|

Segmentação do mercado de sistemas de cabos submarinos na Ásia-Pacífico, por produto (produtos para instalações secas e produtos para instalações úmidas), tensão (alta tensão, extra alta tensão e média tensão), por oferta (instalação e comissionamento, reparo e manutenção, atualizações e projetos), por classe de fibra (sem repetidores e com repetidores), por tipo de cabo (cabos de tubo solto, cabos planos e outros), tipo de armadura (armadura simples, armadura dupla, armadura leve e armadura de rocha), por profundidade (1000m-5000m, 500m-1000m, 0m-500m e outras), por operação (cabos de consórcio, cabos privados e cabos de propriedade do governo), por aplicação (cabos de comunicação e cabos de energia) - Tendências e previsões do setor até 2032.

Tamanho do mercado de sistemas de cabos submarinos na região Ásia-Pacífico

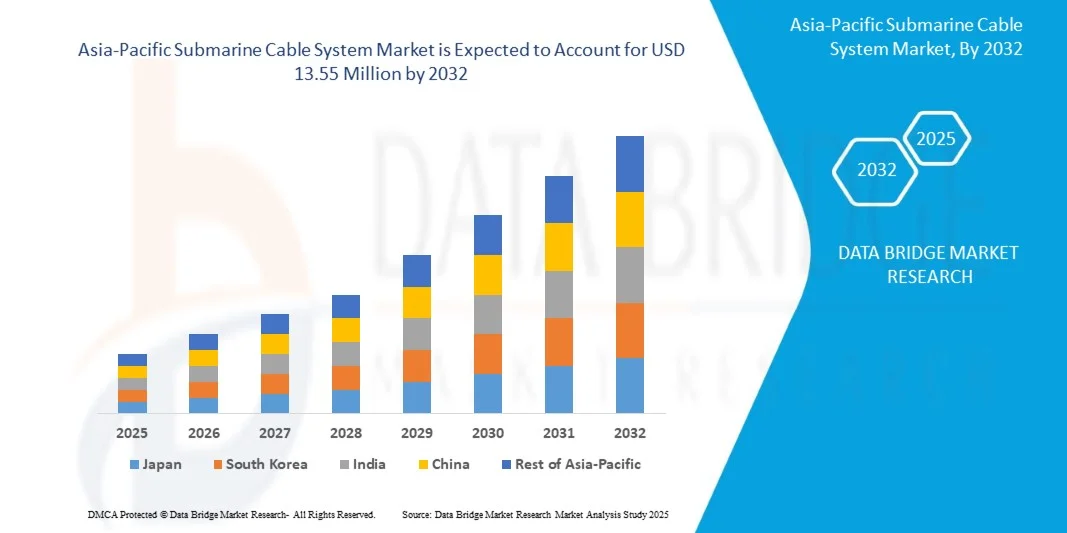

- O mercado de sistemas de cabos submarinos na região Ásia-Pacífico deverá atingir US$ 13,55 milhões em 2032 , partindo de US$ 6,90 milhões em 2024 , crescendo a uma taxa composta de crescimento anual (CAGR) substancial de 8,9% no período de previsão de 2025 a 2032.

- O crescimento do mercado de sistemas de cabos submarinos na região Ásia-Pacífico é significativamente influenciado pela crescente prevalência de infecções bacterianas multirresistentes (MDR), o que exige o uso de antibióticos carbapenêmicos de amplo espectro, como o meropenem.

- Essa expansão é ainda mais impulsionada pelo aumento dos investimentos na infraestrutura de saúde da região Ásia-Pacífico, incluindo a capacidade hospitalar e o aprimoramento dos diagnósticos, o que aumenta a demanda por antibióticos injetáveis potentes. Além disso, há uma crescente disponibilidade e adoção de formulações genéricas de medicamentos para o Sistema de Cabos Submarinos, o que contribui para a acessibilidade ao mercado e o crescimento sustentado, oferecendo opções de tratamento mais econômicas.

Análise do mercado de sistemas de cabos submarinos na região Ásia-Pacífico

- A crescente demanda por conectividade de alta largura de banda e baixa latência, impulsionada pela digitalização, adoção da nuvem e tecnologias emergentes, é uma das principais tendências que impulsionam a demanda por sistemas de cabos submarinos na região da Ásia-Pacífico. À medida que o tráfego de dados continua a aumentar, as redes terrestres e de satélite existentes enfrentam limitações de capacidade e velocidade.

- Os sistemas de cabos submarinos, sendo a espinha dorsal crucial da internet global e da transferência de dados, continuam sendo uma solução de infraestrutura essencial para conectar continentes, suportar centros de dados de hiperescala e permitir uma comunicação digital perfeita em toda a vasta geografia da Ásia-Pacífico.

- A crescente complexidade e o volume de troca de dados, incluindo serviços de streaming, aplicações de IA/ML e IoT, levam à necessidade de infraestruturas altamente robustas e de alta capacidade, como os sistemas de cabos submarinos, para suportar o crescimento econômico e a transformação digital. Isso sustenta o papel crucial do cabo no ecossistema digital da região.

- O mercado de sistemas de cabos submarinos na região Ásia-Pacífico é impulsionado principalmente pela necessidade crítica de combater bactérias multirresistentes e pela alta taxa de utilização de antibióticos injetáveis em hospitais e outros ambientes clínicos para infecções graves, frequentemente nosocomiais (adquiridas em ambiente hospitalar). O mercado é influenciado pela prevalência de doenças infecciosas e pelo ambiente regulatório para o uso e dispensação de antibióticos, incluindo a prática de venda de antimicrobianos com ou sem receita médica, o que afeta o consumo geral.

- A China emerge como uma região importante no mercado de sistemas de cabos submarinos, com alto potencial de crescimento devido ao aumento dos gastos com saúde e à crescente incidência de doenças infecciosas. O mercado da região é caracterizado principalmente pela demanda urgente por antibióticos eficazes para o tratamento de infecções graves, uma tendência comum em muitas economias emergentes com expansão das instalações de saúde.

- O mercado de sistemas de cabos submarinos na região Ásia-Pacífico deverá apresentar um crescimento anual composto (CAGR) de 8,9%, impulsionado por reformas e investimentos contínuos no setor de saúde. O foco regional na melhoria do atendimento hospitalar e no controle de infecções graves em ambientes densamente povoados está impulsionando ainda mais a demanda por antibióticos potentes e de amplo espectro, como os utilizados em sistemas de cabos submarinos, que são parte essencial das estratégias de controle de infecções e gerenciamento de pacientes.

- O segmento de Produtos para Instalações Secas é o principal usuário final no mercado de sistemas de cabos submarinos da Ásia-Pacífico, com uma participação de mercado de 63,20%. Isso reflete a necessidade de uma infraestrutura de rede resiliente, que exige a implantação contínua e estratégica de sistemas de cabos submarinos para conectividade internacional e inter-regional, posicionando esses sistemas como um componente vital para o futuro digital da região Ásia-Pacífico.

Escopo do relatório e segmentação do mercado de sistemas de cabos submarinos na região Ásia-Pacífico

|

Atributos |

Principais informações de mercado sobre o sistema de cabos submarinos da Ásia-Pacífico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

China, Japão, Coreia do Sul, Índia, Singapura, Austrália, Indonésia, Tailândia, Malásia, Filipinas, Taiwan, Vietnã, Nova Zelândia e o restante da região Ásia-Pacífico. |

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de sistemas de cabos submarinos na região Ásia-Pacífico

“Demanda crescente por conectividade de alta largura de banda e baixa latência”

- A crescente demanda por conectividade de alta largura de banda e baixa latência, impulsionada pela digitalização, adoção da nuvem e tecnologias emergentes, é uma das principais tendências que impulsionam a demanda por sistemas de cabos submarinos na região da Ásia-Pacífico. À medida que o tráfego de dados continua a aumentar, as redes terrestres e de satélite existentes enfrentam limitações de capacidade e velocidade.

- Os sistemas de cabos submarinos, sendo a espinha dorsal crucial da internet global e da transferência de dados, continuam sendo uma solução de infraestrutura essencial para conectar continentes, suportar centros de dados de hiperescala e permitir uma comunicação digital perfeita em toda a vasta geografia da Ásia-Pacífico.

- A crescente complexidade e o volume de troca de dados, incluindo serviços de streaming, aplicações de IA/ML e IoT, levam à necessidade de infraestruturas altamente robustas e de alta capacidade, como os sistemas de cabos submarinos, para suportar o crescimento econômico e a transformação digital. Isso sustenta o papel crucial do cabo no ecossistema digital da região.

- Por exemplo, um relatório recente destacou que o tráfego de dados na região da Ásia-Pacífico deverá crescer mais de 30% ao ano, atingindo níveis sem precedentes até 2028, o que exigirá investimentos significativos em novos sistemas de cabos e na modernização dos já existentes. Isso ressalta a necessidade urgente de sistemas avançados de cabos submarinos para atender a essas demandas crescentes.

- O aumento da incidência de atividades que demandam grande volume de dados e a necessidade de infraestrutura de rede resiliente exigem a implantação contínua e estratégica de sistemas de cabos submarinos para conectividade internacional e inter-regional, posicionando esses sistemas como um componente vital para o futuro digital da região Ásia-Pacífico.

Dinâmica do mercado de sistemas de cabos submarinos na região Ásia-Pacífico

Motorista

“Demanda crescente por conectividade de alta velocidade”

- A conectividade de internet de alta velocidade está se tornando um requisito fundamental em toda a região da Ásia-Pacífico, impulsionada pela rápida adoção de serviços digitais, computação em nuvem, trabalho remoto e aplicativos que exigem grande volume de dados.

- À medida que as expectativas dos consumidores por streaming contínuo, comunicação instantânea e acesso em tempo real continuam a aumentar, a demanda por transmissão de dados global mais rápida e confiável está crescendo exponencialmente. Os sistemas de cabos submarinos — responsáveis por transportar mais de 95% do tráfego internacional da internet — são agora essenciais para viabilizar essa transformação digital, principalmente em economias emergentes com populações online em expansão.

- Para atender à crescente demanda por largura de banda, governos, provedores de telecomunicações e empresas de tecnologia estão investindo fortemente em infraestrutura de cabos submarinos, tanto novos quanto modernizados. Esses sistemas não apenas melhoram a velocidade da rede e reduzem a latência, como também impulsionam o crescimento de cidades inteligentes, comércio digital e troca de dados transfronteiriça. À medida que a conectividade digital se torna uma prioridade econômica e estratégica em toda a região, a demanda por internet de alta velocidade consolida os cabos submarinos como um fator crucial para a expansão do mercado.

Por exemplo

- Em novembro de 2024, a Digital Realty destacou a crescente demanda por conectividade de alta velocidade em data centers hiperescaláveis na região Ásia-Pacífico. A empresa enfatizou que 65% das organizações na região estão implementando ativamente estratégias formais de dados para seus locais de TI. Além disso, 72% das empresas estão integrando estratégias de localização de dados em seus planos de IA para aprimorar o desempenho e a escalabilidade. A PlatformDIGITAL® da Digital Realty foi projetada para atender a essas necessidades, oferecendo soluções de interconexão escaláveis e seguras nos principais mercados da Ásia-Pacífico, incluindo Tóquio, Osaka, Singapura, Hong Kong e Sydney.

- Em agosto de 2024, a revista Swarajya destacou o plano da Índia de quadruplicar sua capacidade de internet até 2025 por meio de três grandes projetos de cabos submarinos: 2Africa Pearls, India-Asia-Express (IAX) e India-Europe-Express (IEX). Essas iniciativas refletem a crescente demanda por conectividade de alta velocidade na região da Ásia-Pacífico, impulsionada pelo rápido crescimento digital e pelo consumo de dados. Ao aumentar significativamente a largura de banda e aprimorar a conectividade com regiões-chave, esses cabos submarinos desempenharão um papel vital no suporte a aplicações que exigem alta largura de banda e no atendimento às crescentes demandas de dados de empresas, provedores de nuvem e consumidores em toda a região.

- Em dezembro de 2024, a NEC Corporation anunciou a conclusão do Asia Direct Cable (ADC), um sistema de cabos submarinos de alto desempenho com aproximadamente 10.000 quilômetros de extensão. O ADC conecta a China (Região Administrativa Especial de Hong Kong e Província de Guangdong), o Japão, as Filipinas, Singapura, a Tailândia e o Vietnã. Projetado para suportar mais de 160 terabits por segundo (Tbps) de tráfego de dados, o ADC visa atender à crescente demanda por conectividade de alta velocidade no Leste e Sudeste Asiático. O cabo pertence ao Consórcio ADC, que inclui grandes empresas de telecomunicações e tecnologia, como China Telecom, China Unicom, PLDT Inc., Singtel, SoftBank Corp., Tata Communications e Viettel. A NEC, com mais de 60 anos de experiência em sistemas de cabos submarinos, atuou como integradora de sistemas para este projeto, fornecendo soluções completas, incluindo fabricação, instalação e testes de cabos.

- A crescente necessidade de internet de alta velocidade e confiável em toda a região da Ásia-Pacífico é um dos principais catalisadores da expansão dos sistemas de cabos submarinos. Impulsionada pelo aumento do consumo digital, serviços em nuvem e tecnologias emergentes, essa demanda leva provedores de telecomunicações e gigantes da tecnologia a investirem fortemente em nova infraestrutura de cabos. Esses investimentos não apenas aumentam a capacidade de dados e reduzem a latência, mas também apoiam o crescimento econômico regional e a inclusão digital. À medida que a conectividade se torna cada vez mais crucial para a vida cotidiana e os negócios, os cabos submarinos permanecem no centro dessa transformação digital, consolidando seu papel como um importante motor de crescimento no mercado.

Restrição/Desafio

“Altos custos de instalação e manutenção”

- Os sistemas de cabos submarinos estão entre os componentes de infraestrutura digital que exigem maior investimento de capital, com altos custos iniciais relacionados a levantamentos submarinos, fabricação de cabos, operações marítimas e equipamentos de instalação especializados. Dependendo do comprimento e do trajeto, a implantação de um único cabo submarino pode custar entre US$ 100 milhões e mais de US$ 500 milhões.

- Esses custos são ainda maiores devido à necessidade de navegar por geografias marítimas complexas, obter licenças transfronteiriças e cumprir regulamentações ambientais e de segurança. Para economias em desenvolvimento e operadores de menor porte, esses requisitos de capital significativos podem representar uma grande barreira de entrada, limitando uma participação mais ampla no desenvolvimento de infraestrutura submarina.

- Além da instalação, a manutenção e o reparo a longo prazo de cabos submarinos aumentam o ônus financeiro. Danos causados por desastres naturais, atividades de pesca e âncoras de navios são relativamente comuns — especialmente em águas rasas — exigindo intervenções dispendiosas e urgentes por embarcações especializadas em reparo de cabos. Como as operações de manutenção podem envolver longos períodos de inatividade e são geograficamente limitadas pela disponibilidade de embarcações e licenças, as despesas operacionais permanecem elevadas durante todo o ciclo de vida do cabo. Esses desafios financeiros e logísticos podem atrasar novas implantações e dificultar a expansão da conectividade internacional, tornando o custo uma restrição persistente ao crescimento do mercado de sistemas de cabos submarinos na região Ásia-Pacífico.

Por exemplo,

- Em um estudo publicado em agosto de 2021 no Journal of Marine Science and Engineering, pesquisadores identificaram que a instalação de repetidores em sistemas de cabos submarinos de fibra óptica em águas profundas aumenta significativamente o risco de falhas nos cabos. O estudo sugere que minimizar o número de repetidores pode reduzir tanto o risco de falhas quanto os altos custos associados à instalação e manutenção. Isso destaca como as escolhas de projeto técnico, como o número de repetidores, podem impactar a relação custo-benefício e a resiliência geral dos sistemas de cabos submarinos.

- Os elevados custos de instalação e manutenção continuam sendo um fator crítico de restrição no mercado de cabos submarinos da região Ásia-Pacífico. A natureza intensiva em capital da implantação e manutenção de cabos submarinos impõe barreiras financeiras significativas, principalmente para empresas menores e economias emergentes. Interrupções frequentes e a complexidade da logística marítima agravam ainda mais esses custos. Consequentemente, esses altos custos podem atrasar projetos de infraestrutura, limitar a expansão da conectividade regional e comprometer a viabilidade econômica de novas implantações.

Escopo do mercado de sistemas de cabos submarinos na região Ásia-Pacífico

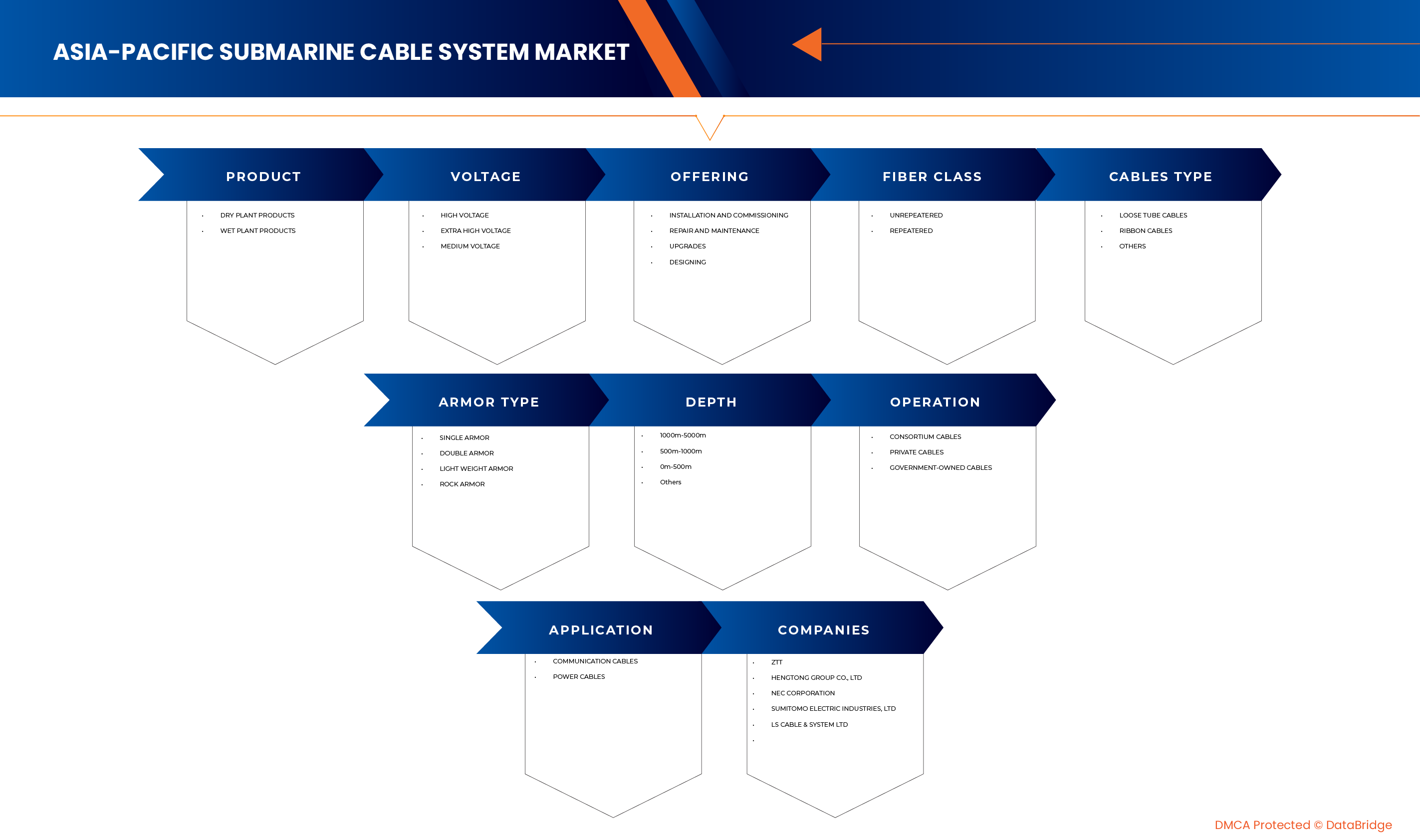

O mercado de sistemas de cabos submarinos na região Ásia-Pacífico está segmentado por produto, voltagem, oferta, classe de fibra, tipo de cabo, tipo de armadura, profundidade, operação e aplicação.

• Por produto

Com base no produto, o mercado de sistemas de cabos submarinos da Ásia-Pacífico é segmentado em produtos para instalações em terra e produtos para instalações subaquáticas. O segmento de produtos para instalações em terra deverá dominar o mercado devido ao seu papel crucial como infraestrutura terrestre, incluindo estações de ancoragem de cabos, centros de operações de rede e equipamentos de alimentação de energia, essenciais para a operação e gestão eficazes de cabos submarinos. A natureza consolidada e o significativo investimento de capital associado aos componentes terrestres para integração perfeita com as redes terrestres contribuem significativamente para a sua precedência no mercado, garantindo o fornecimento confiável de energia e o processamento de dados.

Prevê-se que o segmento de Produtos para Instalações Secas seja o de crescimento mais rápido, devido aos avanços tecnológicos contínuos em componentes submersos, como repetidores, unidades de ramificação e amplificadores ópticos submarinos, que aumentam significativamente a capacidade dos cabos, reduzem a perda de sinal e prolongam a vida útil. Esse crescimento também é impulsionado pelo aumento da profundidade e extensão das novas rotas de cabos, o que exige componentes para instalações submersas mais sofisticados e resistentes para garantir o desempenho a longo prazo. Além disso, inovações em tecnologias de implantação e manutenção em águas profundas para produtos de instalações submersas podem acelerar a adoção desse segmento.

• Por voltagem

Com base na voltagem, o mercado de sistemas de cabos submarinos da Ásia-Pacífico é segmentado em Alta Tensão, Extra Alta Tensão e Média Tensão. O segmento de Alta Tensão deverá dominar o mercado devido aos requisitos de energia padrão para o acionamento de repetidores e outros componentes ativos em cabos de comunicação de longa distância, que normalmente operam em tensões mais elevadas para minimizar a perda de energia em grandes distâncias. A ampla implantação de cabos de comunicação transoceânicos, que constituem a maioria das novas instalações, também contribui para a preferência por sistemas de alta tensão. Além disso, a crescente demanda por capacidade de dados frequentemente exige repetidores mais potentes, consolidando a posição de liderança do segmento de Alta Tensão.

Prevê-se que o segmento de Alta Tensão seja o de crescimento mais rápido devido aos requisitos específicos de energia para cabos de comunicação interilhas ou costeiros de curta distância, bem como, cada vez mais, para projetos de transmissão de energia submarina, onde tensões mais baixas podem ser mais eficientes ou adequadas para integração à rede. Esse crescimento também é impulsionado pelo uso crescente de interconexões especializadas de curto alcance para data centers, onde a média tensão pode ser economicamente viável. A crescente disponibilidade de tecnologias avançadas de conversão de energia para vários níveis de tensão, que podem aumentar a acessibilidade e o custo em diversas aplicações submarinas na região da Ásia-Pacífico, está acelerando ainda mais essa expansão de mercado.

• Ao oferecer

Com base na oferta, o mercado de sistemas de cabos submarinos na região Ásia-Pacífico é segmentado em Instalação e Comissionamento, Reparo e Manutenção, Atualizações e Projetos. O segmento de Instalação e Comissionamento deverá dominar o mercado devido ao elevado investimento de capital e à expertise especializada inerentes à implantação de novos cabos submarinos, que incluem levantamento de rotas, lançamento de cabos e ativação final do sistema. A expansão contínua do tráfego de dados e a necessidade de novas rotas para conectar economias emergentes e contornar áreas congestionadas se traduzem diretamente em uma maior participação de mercado para essa fase inicial crucial.

Prevê-se que o segmento de Instalação e Comissionamento seja o de crescimento mais rápido, devido à importância crucial de garantir a operação contínua e maximizar a vida útil dos sistemas de cabos existentes. À medida que os cabos envelhecem e novas tecnologias surgem, aumenta a necessidade de manutenção proativa, detecção de falhas e ampliação da capacidade. A maior conscientização e adesão às melhores práticas operacionais, juntamente com as melhorias na robótica submarina e nas capacidades das embarcações de reparo, estão impulsionando a utilização desses serviços para evitar paradas dispendiosas e prolongar a vida útil do sistema.

• Por classe de fibra

Com base na classe de fibra, o mercado de sistemas de cabos submarinos da Ásia-Pacífico é segmentado em cabos sem repetidores e cabos com repetidores. O segmento de cabos com repetidores deverá dominar o mercado, impulsionado pelas vastas distâncias percorridas pela maioria dos cabos submarinos internacionais na região Ásia-Pacífico, que necessitam de repetidores para amplificar os sinais ópticos e manter a integridade dos dados ao longo de milhares de quilômetros. Os requisitos de alta capacidade das rotas transpacíficas e intra-asiáticas demandam sistemas capazes de transmissão de dados em alta velocidade e de forma sustentada em longas distâncias, tornando os cabos com repetidores uma solução indispensável e consolidando seu uso principal.

Prevê-se que o segmento de cabos com repetidores seja o de crescimento mais rápido, devido à crescente implantação de cabos interilhas ou costeiros de curta distância, particularmente em países arquipelágicos da região Ásia-Pacífico. Esses sistemas geralmente operam sem repetidores ativos em distâncias que normalmente chegam a algumas centenas de quilômetros, oferecendo uma solução de implantação mais simples e com melhor custo-benefício. Além disso, os avanços na tecnologia de fibra óptica, como a melhoria da atenuação e da transmissão coerente, estão ampliando o alcance viável de sistemas sem repetidores, impulsionando ainda mais a demanda e a taxa de crescimento dessa aplicação.

• Por tipo de cabo

Com base no tipo de cabo, o mercado de sistemas de cabos submarinos da Ásia-Pacífico é segmentado em cabos de tubo solto, cabos planos e outros. O segmento de cabos de tubo solto deverá dominar o mercado, por se tratar de um projeto robusto e amplamente adotado para cabos submarinos, conhecido por sua flexibilidade, facilidade de manuseio durante a implantação e proteção eficaz das fibras ópticas individuais contra estresse e fatores ambientais. Sua comprovada confiabilidade em ambientes submarinos hostis, aliada à capacidade de acomodar diferentes quantidades de fibras, consolida seu uso em diversos projetos de cabos submarinos.

Prevê-se que o segmento de cabos de tubo solto seja o de crescimento mais rápido devido à crescente demanda por cabos com maior número de fibras em novas instalações e atualizações, impulsionada pela necessidade de maior capacidade e preparação para o futuro. Os cabos planos permitem uma compactação extremamente densa de fibras em um diâmetro de cabo menor, oferecendo vantagens significativas em termos de eficiência de fabricação, escavação de valas e custo total por fibra. Essa mudança visa maximizar a taxa de transferência de dados em corredores de cabos cada vez mais congestionados. O crescente estabelecimento de novas rotas de alta capacidade também contribui para o aumento da implantação de cabos planos, acelerando o crescimento desse segmento.

• Por tipo de armadura

Com base no tipo de blindagem, o mercado de sistemas de cabos submarinos da Ásia-Pacífico é segmentado em blindagem simples, blindagem dupla, blindagem leve e blindagem de rocha. O segmento de blindagem simples deverá dominar o mercado devido ao seu uso comum em seções oceânicas mais profundas, onde os riscos de agressão externa (por exemplo, pesca, ancoragem) são significativamente menores. A blindagem simples oferece proteção suficiente contra a tensão durante a implantação e abrasão moderada, encontrando um equilíbrio entre proteção e custo-benefício para a grande maioria das rotas de cabos em águas profundas.

Prevê-se que o segmento de cabos com blindagem simples seja o de crescimento mais rápido devido à crescente implantação de cabos em áreas costeiras de águas rasas e rotas de navegação de alto tráfego, onde as ameaças externas provenientes de arrastões de pesca, âncoras de navios e abrasão do fundo do mar são significativamente maiores. A blindagem dupla oferece proteção mecânica aprimorada, crucial para evitar danos e garantir a resiliência do sistema nessas zonas vulneráveis. Além disso, a maior ênfase na proteção e resiliência dos cabos em projetos críticos de infraestrutura nacional está impulsionando taxas de crescimento mais elevadas para cabos com blindagem robusta.

• Por Profundidade

Com base na profundidade, o mercado de sistemas de cabos submarinos da Ásia-Pacífico é segmentado em 0m-500m, 500m-1000m, 1000m-5000m e Outros. O segmento de 1000m-5000m deverá dominar o mercado devido às vastas extensões de oceano profundo atravessadas pelos principais cabos de comunicação internacionais na região da Ásia-Pacífico. Essa faixa de profundidade abrange a maior parte do fundo do oceano onde os cabos são instalados, exigindo técnicas e componentes especializados para instalação em águas profundas. O principal objetivo de conectar continentes e grandes massas de terra envolve, necessariamente, seções significativas nessas profundidades.

Prevê-se que o segmento de 1000m a 5000m seja o de crescimento mais rápido devido ao número crescente de sistemas de cabos submarinos domésticos e regionais, especialmente em países arquipelágicos, que operam principalmente em águas mais rasas, próximas ao litoral, ilhas e plataformas continentais. Este segmento também inclui infraestrutura crítica para parques eólicos offshore e plataformas de petróleo e gás. Embora represente uma parcela menor do volume total, o rápido desenvolvimento das economias costeiras e de aplicações submarinas especializadas está impulsionando taxas de crescimento significativamente maiores para sistemas de cabos submarinos implantados nessas profundidades menores.

• Por Operação

Com base na operação, o mercado de sistemas de cabos submarinos da Ásia-Pacífico é segmentado em cabos de consórcio, cabos privados e cabos de propriedade governamental. O segmento de cabos de consórcio deverá dominar o mercado devido aos altos custos de capital e ao risco compartilhado envolvidos no desenvolvimento de sistemas de cabos transcontinentais e intercontinentais de grande porte. Consórcios, compostos por múltiplas operadoras de telecomunicações e provedores de conteúdo, reúnem recursos para construir e operar essas redes de grande escala e alta capacidade, que formam a espinha dorsal da conectividade global da internet e representam a maioria das implantações de cabos.

Prevê-se que o segmento de cabos submarinos de consórcio seja o de crescimento mais rápido, devido ao aumento do investimento de provedores de conteúdo hiperescaláveis (como Google, Meta, Amazon e Microsoft) em infraestrutura própria de cabos submarinos dedicados para suportar suas vastas redes de data centers e serviços em nuvem. Esses cabos privados oferecem maior controle sobre a arquitetura, a capacidade e a segurança da rede. Essa mudança estratégica por parte das gigantes da tecnologia, visando otimizar o fluxo global de tráfego de dados, está impulsionando taxas de crescimento mais elevadas para sistemas de cabos de propriedade e operação privadas.

• Mediante inscrição

Com base na aplicação, o mercado de sistemas de cabos submarinos na região Ásia-Pacífico é segmentado em cabos de comunicação e cabos de energia. O segmento de cabos de comunicação deverá dominar o mercado devido à enorme dependência global de cabos submarinos para a transmissão de dados de internet, voz e vídeo entre continentes. A expansão contínua de conteúdo digital, computação em nuvem e operações comerciais internacionais impulsiona uma demanda insaciável por links de comunicação de alta largura de banda e baixa latência, tornando esta a principal e maior aplicação para sistemas de cabos submarinos.

Prevê-se que o segmento de cabos de comunicação seja o de crescimento mais rápido devido à crescente ênfase global em fontes de energia renováveis, particularmente parques eólicos offshore. Cabos de energia submarinos são essenciais para transmitir a eletricidade gerada por essas instalações offshore para as redes terrestres. Além disso, há uma tendência crescente de interconexão de redes elétricas nacionais através de corpos d'água para aumentar a segurança energética e otimizar a distribuição de energia. Embora represente uma parcela de mercado menor em comparação com os cabos de comunicação, o rápido desenvolvimento da infraestrutura de energia verde está impulsionando taxas de crescimento significativamente maiores para a transmissão de energia submarina.

Análise Regional do Mercado de Sistemas de Cabos Submarinos na Ásia-Pacífico

- A região da Ásia-Pacífico é reconhecida como um mercado significativo para sistemas de cabos submarinos, impulsionada pela alta e crescente prevalência da transformação digital, pelo crescimento massivo do tráfego de dados e pela expansão dos serviços em nuvem, tornando a infraestrutura um componente essencial das estratégias de conectividade global e economia digital da região.

- O aumento acelerado do consumo de dados e da penetração da internet, aliado à necessidade de maior resiliência da rede e de infraestrutura digital aprimorada em diversas economias da região Ásia-Pacífico, é um importante catalisador para a adoção essencial e crescente de sistemas de cabos submarinos na região.

- A expansão e modernização constantes da infraestrutura de telecomunicações, especialmente nos principais centros econômicos e mercados emergentes, e a grande necessidade de garantir a comunicação internacional contínua e a interconectividade de centros de dados, estão acelerando ainda mais a demanda por sistemas de cabos submarinos potentes e de alta capacidade na região da Ásia-Pacífico.

Análise do Mercado de Sistemas de Cabos Submarinos na Ásia-Pacífico: China

O mercado de sistemas de cabos submarinos da China na região Ásia-Pacífico é impulsionado principalmente pela necessidade crítica de suportar o alto e crescente volume de tráfego de dados digitais, decorrente, em particular, de sua vasta base de usuários de internet, da crescente indústria de computação em nuvem e da extensa economia digital. Isso exige a implantação e a modernização contínuas de sistemas de cabos submarinos para conectividade internacional e interconexão de data centers. Ao mesmo tempo, o mercado enfatiza o papel crescente da fabricação e inovação nacionais para reduzir a dependência de tecnologia estrangeira e a expansão urgente da capacidade da rede para atender à demanda insaciável.

Análise do Mercado de Sistemas de Cabos Submarinos na Índia e na Região Ásia-Pacífico

O mercado de sistemas de cabos submarinos na região Ásia-Pacífico, incluindo a Índia, é impulsionado principalmente pela necessidade crítica de suportar o alto e crescente volume de tráfego de dados digitais, decorrente, em particular, da rápida expansão da penetração da internet, do setor de serviços digitais em expansão e das ambiciosas iniciativas da "Índia Digital". Isso exige a implantação e a modernização contínuas de sistemas de cabos submarinos para conectividade internacional e hubs de dados regionais. Além disso, o mercado enfatiza o papel crescente do investimento estrangeiro e das parcerias para aprimorar a infraestrutura de rede e a expansão urgente do acesso à banda larga para conectar sua enorme população.

Participação de mercado de sistemas de cabos submarinos na região Ásia-Pacífico

O setor de sistemas de cabos submarinos é liderado principalmente por empresas consolidadas, incluindo:

- ZTT (China)

- HENGTONG GROUP CO. LTD. (China)

- Corporação NEC (Japão)

- Sumitomo Electric Industries, Ltd. (Japão)

- LS Cable & System Ltd. (Coreia do Sul)

- SSGCABLE (China)

- APAR Industries Ltd (Índia)

- Furukawa Electric Co., Ltd (Japão)

- Nusantara Marinha (Indonésia)

- PT Ketrosden Triasmitra Tbk (Indonésia)

- PT INFRASTRUKTUR TELEKOMUNIKASI I (Indonésia)

- Taihan Cable & Solution Co., Ltd. (Coreia do Sul)

- Ningbo Orient Wires & Cables Co., Ltd. (China)

- SubCom, LLC (EUA)

- Pure Pro Technology Co., Ltd (China)

- PT NICA Globalmarin Indonésia (Indonésia)

- Prima Navalink (Indonésia)

- PT TWINK INDONÉSIA (Indonésia)

- GRUPO ÓPTICO MARINHO (Singapura)

- Xtera Inc. (EUA)

- PT. Salvamento Marítimo Náutico (Indonésia)

- Companhia de Cabos Qingdao Hanhe (China)

- Corporação OCC (Japão)

- PT Communication Cable Systems Indo (Indonésia)

- Grupo Prysmian (Itália)

- PT Voksel Electric Tbk (Indonésia)

Últimos desenvolvimentos no mercado de sistemas de cabos submarinos na região Ásia-Pacífico

- Em dezembro de 2024, a NEC Corporation concluiu a construção do Asia Direct Cable (ADC), um cabo submarino de alto desempenho que conecta a China (Região Administrativa Especial de Hong Kong e Província de Guangdong), o Japão, as Filipinas, Singapura, a Tailândia e o Vietnã. O cabo submarino ADC pertence ao Consórcio ADC e possui múltiplos pares de fibras ópticas de alta capacidade. Ele foi projetado para transportar mais de 160 Tbps de tráfego, permitindo a transmissão de dados em alta velocidade pelas regiões do Leste e Sudeste Asiático.

- Em junho de 2024, a Sumitomo Electric adquiriu uma participação majoritária na Südkabel, uma das principais fabricantes alemãs de cabos de alta tensão. Essa aquisição amplia a capacidade da Sumitomo Electric de executar dois grandes projetos de cabos HVDC (Corrente Contínua de Alta Tensão) para a Amprion, operadora alemã do sistema de transmissão. Os projetos, Korridor B V49 e parte da linha Rhein-Main-Link, são fundamentais para a transição energética da Alemanha e têm um valor combinado superior a 3 bilhões de euros. A aquisição também apoia a expansão da capacidade produtiva da Sumitomo Electric na Alemanha, alinhando-se aos objetivos de emissão zero líquida do país.

- Em maio de 2024, a Sumitomo Electric foi escolhida pela SSEN Transmission como a licitante preferencial para a instalação de cabos submarinos de eletricidade, conhecidos como Shetland 2 High Voltage Direct Current link, entre Shetland e a Escócia continental. Este projeto ajudará a conectar três parques eólicos offshore próximos a Shetland à rede elétrica nacional, adicionando 1,8 GW de energia eólica, o equivalente a 13% da capacidade eólica offshore instalada no Reino Unido. Como parte desta iniciativa, a Sumitomo Electric está construindo uma fábrica de cabos de £ 350 milhões em Nigg, na Escócia, que deverá criar centenas de empregos e apoiar a meta do Reino Unido de alcançar emissões líquidas zero de carbono até 2050.

- Em abril de 2025, a APAR Industries Limited expandirá a capacidade de produção de cabos em sua fábrica de Khatalwada, em Gujarat, uma de suas principais unidades de produção. Essa fábrica já produz uma ampla gama de cabos, incluindo cabos submarinos, cabos marítimos especiais e cabos elastoméricos. O projeto de expansão visa aprimorar a capacidade da APAR de atender à crescente demanda nacional e internacional por sistemas de cabos de alto desempenho em setores como energia, energias renováveis, defesa e infraestrutura marítima. No entanto, é importante ressaltar que esse desenvolvimento é uma iniciativa interna de expansão de capacidade, e não o resultado de qualquer parceria, joint venture ou aquisição.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 Modelo de Validação de Dados Tripé DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 MOLDE DE POSIÇÃO DE MERCADO DBMR

2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES DA DBMR

2.1 FONTES SECUNDÁRIAS

2.11 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 ANÁLISE COMPETITIVA DA EMPRESA

4.1.1 DESENVOLVIMENTO ESTRATÉGICO

4.1.2 PROCESSO DE IMPLEMENTAÇÃO DA TECNOLOGIA

4.1.2.1 DESAFIOS

4.1.2.2 IMPLEMENTAÇÃO INTERNA/IMPLEMENTAÇÃO TERCEIRIZADA (PARA TERCEIROS)

4.1.2.3 INVESTIMENTOS EM TECNOLOGIA DA EMPRESA

4.1.2.4 BASE DE CLIENTES

4.1.2.5 POSICIONAMENTO DE SERVIÇO

4.1.2.6 FEEDBACK/AVALIAÇÃO DO CLIENTE (B2B OU B2C)

4.1.2.7 ALCANCE DA APLICAÇÃO

4.1.2.8 MATRIZ DA PLATAFORMA DE SERVIÇOS

4.2 ANÁLISE DE TECNOLOGIA

4.2.1 TECNOLOGIAS PRINCIPAIS

4.2.1.1 TECNOLOGIA DE FIBRA ÓPTICA

4.2.1.2 REPETIÇÕES/AMPLIFICADORES ÓPTICOS

4.2.1.3 EQUIPAMENTO DE ALIMENTAÇÃO DE ENERGIA (PFE)

4.2.1.4 MULTIPLEXAÇÃO POR DIVISÃO ESPACIAL (SDM)

4.2.2 TECNOLOGIAS COMPLEMENTARES

4.2.2.1 INSTALAÇÃO E COMISSIONAMENTO

4.2.3 TECNOLOGIAS ADJACENTES

4.3 CASOS DE USO E SUA ANÁLISE

4.4 VISÃO GERAL

4.4.1 PRINCIPAIS MODELOS DE PRECIFICAÇÃO

4.4.2 INFLUENCIADORES DE PREÇOS

4.4.3 TÁTICAS DE PRECIFICAÇÃO DA CONCORRÊNCIA

4.4.4 DESAFIOS DE MERCADO QUE INFLUENCIAM A ESTRATÉGIA DE PREÇOS

4.4.5 ABORDAGENS DE PRECIFICAÇÃO ESTRATÉGICA ADOTADAS PELOS PRINCIPAIS JOGADORES

4.4.6 CONCLUSÃO

4.5 DETALHES DO FINANCIAMENTO – VISÃO GERAL DO INVESTIDOR: MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO

4.5.1 GIGANTES DA TECNOLOGIA

4.5.2 EMPRESAS DE TELECOMUNICAÇÕES E INFRAESTRUTURA

4.5.3 ENVOLVIMENTO DO GOVERNO E DO SETOR PÚBLICO

4.5.4 FUNDOS DE INVESTIMENTO E CAPITAL PRIVADO

4.5.5 FINANCIAMENTO COLABORATIVO E TRANSFRONTEIRIÇO

4.5.6 FOCO ESTRATÉGICO DO FINANCIAMENTO

4.5.7 TENDÊNCIAS NA PARTICIPAÇÃO DOS INVESTIDORES

4.5.8 CONCLUSÃO

4.6 ANÁLISE DA INDÚSTRIA E CENÁRIO FUTURISMO: MERCADO DE SISTEMAS DE CABOS SUBMARINOS NA ÁSIA-PACÍFICO

4.6.1 PANORAMA ATUAL DA INDÚSTRIA

4.6.2 AVANÇOS TECNOLÓGICOS QUE TRANSFORMAM A INDÚSTRIA

4.6.3 DIMENSÕES REGIONAIS E GEOPOLÍTICAS

4.6.4 DESAFIOS DA INDÚSTRIA

4.6.5 FATORES DE MERCADO E MUDANÇAS ESTRATÉGICAS

4.6.6 INTEGRAÇÃO COM ENERGIAS RENOVÁVEIS E METAS DE SUSTENTABILIDADE

4.6.7 PERSPECTIVAS FUTURAS E OPORTUNIDADES EMERGENTES

4.6.8 CONCLUSÃO: O CAMINHO A SEGUIR

4.7 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO: MERCADO DE SISTEMAS DE CABOS SUBMARINOS NA ÁSIA-PACÍFICO

4.7.1 VISÃO GERAL DA PENETRAÇÃO DE MERCADO

4.7.1.1 ECONOMIAS MADURAS COM ALTA DENSIDADE DE INFRAESTRUTURA

4.7.1.2 ECONOMIAS EMERGENTES COM ADOÇÃO RÁPIDA

4.7.1.3 PAÍSES INSULARES E EM DESENVOLVIMENTO COM BAIXA PENETRAÇÃO

4.7.2 PRINCIPAIS FATORES DE PENETRAÇÃO DE MERCADO

4.7.2.1 CRESCIMENTO EXPLOSIVO DA DEMANDA DE DADOS

4.7.2.2 TRANSFORMAÇÃO DIGITAL E INFRAESTRUTURA DE NUVEM

4.7.2.3 CONECTIVIDADE REGIONAL E INTEGRAÇÃO COMERCIAL

4.7.2.4 PARCERIAS PÚBLICO-PRIVADAS

4.7.3 MAPEAMENTO DE PERSPECTIVAS DE CRESCIMENTO

4.7.3.1 AVANÇOS TECNOLÓGICOS

4.7.3.2 EXPANSÃO GEOGRÁFICA

4.7.3.3 DIVERSIFICAÇÃO DA CAMADA DE SERVIÇO

4.7.4 ÁREAS DE CRESCIMENTO PRINCIPAL E MERCADOS ESTRATÉGICOS

4.7.4.1 SUDESTE ASIÁTICO

4.7.4.2 ÁSIA MERIDIONAL

4.7.4.3 OCEANIA E ILHAS DO PACÍFICO

4.7.5 PERSPECTIVAS DE CRESCIMENTO FUTURO

4.7.5.1 INTEGRAÇÃO COM TECNOLOGIAS EMERGENTES

4.7.5.2 SUSTENTABILIDADE E INFRAESTRUTURA VERDE

4.7.5.3 RESILIÊNCIA E SEGURANÇA ESTRATÉGICAS

4.7.5.4 PAPEL CRESCENTE DOS HIPERESCALAR

4.7.5.5 INICIATIVAS REGIONAIS LIDERADAS PELO GOVERNO

4.7.6 PERSPECTIVAS DE LONGO PRAZO

4.7.7 CONCLUSÃO

4.8 MOTIVOS PARA INVESTIMENTO POR PARTE DE INVESTIDORES NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO

4.8.1 DEMANDA CRESCENTE POR CONECTIVIDADE DE DADOS

4.8.2 CONTROLE ESTRATÉGICO SOBRE A INFRAESTRUTURA DIGITAL

4.8.3 INTEGRAÇÃO ECONÔMICA REGIONAL E TRANSFORMAÇÃO DIGITAL

4.8.4 ATRATIVO PARA INVESTIMENTOS EM INFRAESTRUTURA DE LONGO PRAZO

4.8.5 SUPORTE PARA EXPANSÃO DA NUVEM E ECOSSISTEMAS DE DATA CENTERS

4.8.6 CONSIDERAÇÕES GEOPOLÍTICAS E DE SEGURANÇA

4.8.7 SURGIMENTO DE PROJETOS DE ENERGIA RENOVÁVEL E TRANSMISSÃO DE ENERGIA

4.8.8 OPORTUNIDADES DE AVANÇO TECNOLÓGICO E INOVAÇÃO

4.8.9 ECOSSISTEMA DE INVESTIMENTO COLABORATIVO

4.8.10 SUSTENTABILIDADE E OBJETIVOS AMBIENTAIS

4.8.11 CONCLUSÃO

5. VISÃO GERAL DO MERCADO

5.1 MOTORISTAS

5.1.1 DEMANDA CRESCENTE POR CONECTIVIDADE DE ALTA VELOCIDADE.

5.1.2 RÁPIDO CRESCIMENTO DOS ECOSSISTEMAS DE DATA CENTERS

5.1.3 APOIO GOVERNAMENTAL À INFRAESTRUTURA DIGITAL

5.1.4 AUMENTO DOS INVESTIMENTOS DE PROVEDORES DE NUVEM HIPERESCALA

5.2 RESTRIÇÕES

5.2.1 ALTOS CUSTOS DE INSTALAÇÃO E MANUTENÇÃO

5.2.2 TENSÕES GEOPOLÍTICAS QUE IMPACTARAM AS ROTAS DOS CABOS

5.3 OPORTUNIDADE

5.3.1 SURGIMENTO DAS TECNOLOGIAS DE IA E 6G

5.3.2 FALTA DE CONECTIVIDADE CONFIÁVEL EM ILHAS ISOLADAS

5.3.3 AUMENTO DO FINANCIAMENTO POR CONSÓRCIOS PRIVADOS

5.4 DESAFIOS

5.4.1 ATRASOS DEVIDO A APROVAÇÕES REGULATÓRIAS COMPLEXAS

5.4.2 INTERRUPÇÕES REGULARES DE SERVIÇO DEVIDO A DESASTRES NATURAIS

6. MERCADO DE SISTEMAS DE CABOS SUBMARINOS NA ÁSIA-PACÍFICO, POR PRODUTO

6.1 VISÃO GERAL

6.2 PRODUTOS VEGETAIS SECOS

6.3 PRODUTOS PARA PLANTAS ÚMIDAS

7. MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, POR TENSÃO

7.1 VISÃO GERAL

7.2 ALTA TENSÃO

7.3 EXTRA ALTA VOLTAGEM

7.4 MÉDIA TENSÃO

8 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, OFERECENDO

8.1 VISÃO GERAL

8.2 INSTALAÇÃO E COMISSIONAMENTO

8.3 REPARO E MANUTENÇÃO

8.4 ATUALIZAÇÕES

8.5 PROJETO

9. MERCADO DE SISTEMAS DE CABOS SUBMARINOS NA ÁSIA-PACÍFICO, POR CLASSE DE FIBRA

9.1 VISÃO GERAL

9.2 NÃO REPETIDO

9.3 REPETIDO

10. MERCADO DE SISTEMAS DE CABOS SUBMARINOS NA ÁSIA-PACÍFICO, POR TIPO DE CABO

10.1 VISÃO GERAL

10.2 CABOS DE TUBO SOLTO

10.3 CABOS DE FITA

10.4 OUTROS

11 MERCADO DE SISTEMAS DE CABOS SUBMARINOS NA ÁSIA-PACÍFICO, POR TIPO DE ARMADURA

11.1 VISÃO GERAL

11.2 ARMADURA SIMPLES

11.3 DUPLA ARMADURA

11.4 ARMADURA LEVE

11,5 ARMADURA DE ROCHA

12. MERCADO DE SISTEMAS DE CABOS SUBMARINOS NA ÁSIA-PACÍFICO, POR PROFUNDIDADE

12.1 VISÃO GERAL

12.2 1000M-5000M

12,3 500M-1000M

12,40M-500M

12,5 OUTROS

13 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, POR OPERAÇÃO

13.1 VISÃO GERAL

13.2 CABOS CONSÓRCIO

13.3 CABOS PRIVADOS

13.4 CABOS DE PROPRIEDADE DO GOVERNO

14 MERCADO DE SISTEMAS DE CABOS SUBMARINOS NA ÁSIA-PACÍFICO, POR APLICAÇÃO

14.1 VISÃO GERAL

14.2 CABOS DE COMUNICAÇÃO

14.3 CABOS DE ALIMENTAÇÃO

15. MERCADO DE SISTEMAS DE CABOS SUBMARINOS NA ÁSIA-PACÍFICO, POR PAÍS

15.1 ÁSIA-PACÍFICO

15.1.1 CHINA

15.1.2 JAPÃO

15.1.3 COREIA DO SUL

15.1.4 ÍNDIA

15.1.5 CINGAPURA

15.1.6 AUSTRÁLIA

15.1.7 INDONÉSIA

15.1.8 TAILÂNDIA

15.1.9 MALÁSIA

15.1.10 FILIPINAS

15.1.11 TAIWAN

15.1.12 VIETNÃ

15.1.13 NOVA ZELÂNDIA

15.1.14 RESTO DA ÁSIA-PACÍFICO

16 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, PANORAMA DAS EMPRESAS

16.1 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

17 ANÁLISE SWOT

18 PERFIL DA EMPRESA

18.1 ZTT

18.1.1 PERFIL DA EMPRESA

18.1.2 PORTFÓLIO DE PRODUTOS

18.1.3 DESENVOLVIMENTOS RECENTES

18.2 HENGTONG GROUP CO., LTD

18.2.1 PERFIL DA EMPRESA

18.2.2 PORTFÓLIO DE PRODUTOS

18.2.3 DESENVOLVIMENTOS RECENTES

18.3 NEC CORPORATION

18.3.1 PERFIL DA EMPRESA

18.3.2 ANÁLISE DE RECEITAS

18.3.3 PORTFÓLIO DE PRODUTOS

18.3.4 DESENVOLVIMENTOS RECENTES

18.4 SUMITOMO ELECTRIC INDUSTRIES, LTD.

18.4.1 PERFIL DA EMPRESA

18.4.2 ANÁLISE DE RECEITAS

18.4.3 PORTFÓLIO DE PRODUTOS

18.4.4 DESENVOLVIMENTOS RECENTES

18.5 LS CABLE & SYSTEM LTD

18.5.1 PERFIL DA EMPRESA

18.5.2 PORTFÓLIO DE PRODUTOS

18.5.3 DESENVOLVIMENTOS RECENTES

18.6 APAR INDUSTRIES LTDA.

18.6.1 PERFIL DA EMPRESA

18.6.2 ANÁLISE DE RECEITAS

18.6.3 PORTFÓLIO DE PRODUTOS

18.6.4 DESENVOLVIMENTOS RECENTES

18.7 FURUKAWA ELECTRIC CO., LTD.

18.7.1 PERFIL DA EMPRESA

18.7.2 ANÁLISE DE RECEITAS

18.7.3 PORTFÓLIO DE PRODUTOS

18.7.4 DESENVOLVIMENTOS RECENTES

18.8 NINGBO ORIENT WIRES & CABLES CO., LTD.

18.8.1 PERFIL DA EMPRESA

18.8.2 ANÁLISE DE RECEITAS

18.8.3 PORTFÓLIO DE PRODUTOS

18.8.4 DESENVOLVIMENTOS RECENTES

18.9 NUSANTARA MARINHA

18.9.1 PERFIL DA EMPRESA

18.9.2 PORTFÓLIO DE PRODUTOS

18.9.3 DESENVOLVIMENTOS RECENTES

18.1 OCC CORPORATION

18.10.1 PERFIL DA EMPRESA

18.10.2 PORTFÓLIO DE PRODUTOS

18.10.3 DESENVOLVIMENTOS RECENTES

18.11 OMS GROUP SDN BHD.

18.11.1 PERFIL DA EMPRESA

18.11.2 PORTFÓLIO DE PRODUTOS

18.11.3 DESENVOLVIMENTOS RECENTES

18.12 SISTEMAS DE CABO DE COMUNICAÇÃO PT INDONÉSIA TBK.

18.12.1 PERFIL DA EMPRESA

18.12.2 ANÁLISE DE RECEITAS

18.12.3 PORTFÓLIO DE PRODUTOS

18.12.4 DESENVOLVIMENTOS RECENTES

18.13 PT KETROSDEN TRIASMITRA TBK

18.13.1 PERFIL DA EMPRESA

18.13.2 ANÁLISE DE RECEITAS

18.13.3 PORTFÓLIO DE PRODUTOS

18.13.4 DESENVOLVIMENTOS RECENTES

18.14 PT. SALVAMENTO MARÍTIMO NÁUTICO

18.14.1 PERFIL DA EMPRESA

18.14.2 PORTFÓLIO DE PRODUTOS

18.14.3 DESENVOLVIMENTOS RECENTES

18h15 PT NICA EUMARIN INDONÉSIA

18.15.1 PERFIL DA EMPRESA

18.15.2 PORTFÓLIO DE PRODUTOS

18.15.3 DESENVOLVIMENTOS RECENTES

18.16 PT TWINK INDONÉSIA

18.16.1 PERFIL DA EMPRESA

18.16.2 PORTFÓLIO DE PRODUTOS

18.16.3 DESENVOLVIMENTOS RECENTES

18.17 PT VOKSEL ELECTRIC TBK

18.17.1 PERFIL DA EMPRESA

18.17.2 ANÁLISE DE RECEITAS

18.17.3 PORTFÓLIO DE PRODUTOS

18.17.4 DESENVOLVIMENTOS RECENTES

18.18 PRIMA NAVALINK

18.18.1 PERFIL DA EMPRESA

18.18.2 PORTFÓLIO DE PRODUTOS

18.18.3 DESENVOLVIMENTOS RECENTES

18.19 PRYSMIAN

18.19.1 PERFIL DA EMPRESA

18.19.2 ANÁLISE DE RECEITAS

18.19.3 PORTFÓLIO DE PRODUTOS

18.19.4 DESENVOLVIMENTOS RECENTES

18.2 PURE PRO TECHNOBLOGY CO., LTD

18.20.1 PERFIL DA EMPRESA

18.20.2 PORTFÓLIO DE PRODUTOS

18.20.3 DESENVOLVIMENTOS RECENTES

18.21 SSGCABLE

18.21.1 PERFIL DA EMPRESA

18.21.2 PORTFÓLIO DE PRODUTOS

18.21.3 DESENVOLVIMENTOS RECENTES

18.22 SUBCOM, LLC

18.22.1 PERFIL DA EMPRESA

18.22.2 PORTFÓLIO DE PRODUTOS

18.22.3 DESENVOLVIMENTOS RECENTES

18.23 TAIHAN CABLE & SOLUTION CO., LTD.

18.23.1 PERFIL DA EMPRESA

18.23.2 ANÁLISE DE RECEITAS

18.23.3 PORTFÓLIO DE PRODUTOS

18.23.4 DESENVOLVIMENTOS RECENTES

18.24 TELKOM INFRA

18.24.1 PERFIL DA EMPRESA

18.24.2 PORTFÓLIO DE PRODUTOS

18.24.3 DESENVOLVIMENTOS RECENTES

18.25 QINGDAO HANHE CABLE CO., LTD.

18.25.1 PERFIL DA EMPRESA

18.25.2 ANÁLISE DE RECEITAS

18.25.3 PORTFÓLIO DE PRODUTOS

18.25.4 DESENVOLVIMENTOS RECENTES

18.26 XTERA

18.26.1 PERFIL DA EMPRESA

18.26.2 PORTFÓLIO DE PRODUTOS

18.26.3 DESENVOLVIMENTOS RECENTES

19 QUESTIONÁRIO

20 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 ANÁLISE COMPARATIVA DAS EMPRESAS

TABELA 2 MATRIZ DE TECNOLOGIA

TABELA 3 ANÁLISE DE CASOS UTILIZADOS

TABELA 4 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, POR PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 5 PRODUTOS DE INSTALAÇÕES SECAS NA ÁSIA-PACÍFICO NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 6 PRODUTOS DE INSTALAÇÕES HIDRÁULICAS NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 7 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, POR VOLTAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 8 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, POR OFERTA, 2018-2032 (EM MILHARES DE USD)

TABELA 9 TABELA 7 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, POR CLASSE DE FIBRA, 2018-2032 (MILHARES DE USD)

TABELA 10 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, POR TIPO DE CABO, 2018-2032 (EM MILHARES DE USD)

TABELA 11 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, POR TIPO DE ARMADURA, 2018-2032 (EM MILHARES DE USD)

TABELA 12 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, POR PROFUNDIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 13 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, POR OPERAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 14 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 15 MERCADO DE CABOS DE COMUNICAÇÃO DA ÁSIA-PACÍFICO EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 16 PRODUTOS DE INSTALAÇÕES SECAS NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 17 PRODUTOS DE INSTALAÇÕES HIDRÁULICAS NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 18 TABELA 16 MERCADO DE CABOS DE ENERGIA EM SISTEMAS DE CABOS SUBMARINOS NA ÁSIA-PACÍFICO, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 19 PRODUTOS DE INSTALAÇÕES SECAS NA ÁSIA-PACÍFICO NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 20 PRODUTOS DE INSTALAÇÕES ÚMIDAS NA ÁSIA-PACÍFICO PARA CABOS DE ENERGIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 21 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, 2018-2032 (EM MILHARES DE USD)

TABELA 22 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÁSIA-PACÍFICO, POR PAÍS, 2018-2032 (EM MILHARES DE USD)

TABELA 23 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA CHINA, POR PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 24 PRODUTOS DE PLANTAS SECAS DA CHINA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 25 PRODUTOS DE INSTALAÇÕES HÍDRICAS NA CHINA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 26 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA CHINA, POR VOLTAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 27 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA CHINA, POR OFERTA, 2018-2032 (EM MILHARES DE USD)

TABELA 28 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA CHINA, POR CLASSE DE FIBRA, 2018-2032 (EM MILHARES DE USD)

TABELA 29 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA CHINA, POR TIPO DE CABO, 2018-2032 (EM MILHARES DE USD)

TABELA 30 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA CHINA, POR TIPO DE ARMADURA, 2018-2032 (EM MILHARES DE USD)

TABELA 31 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA CHINA, POR PROFUNDIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 32 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA CHINA, POR OPERAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 33 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA CHINA, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 34 MERCADO DE CABOS DE COMUNICAÇÃO DA CHINA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 35 PRODUTOS DE PLANTA SECA DA CHINA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 36 PRODUTOS DE INSTALAÇÕES HÍDRICAS NA CHINA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 37 MERCADO DE CABOS DE ENERGIA DA CHINA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 38 PRODUTOS DE PLANTAS SECAS DA CHINA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 39 PRODUTOS DE INSTALAÇÕES ÚMIDAS DA CHINA NO MERCADO DE CABOS DE ENERGIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 40 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO JAPÃO, POR PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 41 PRODUTOS DE INSTALAÇÕES A SECO NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO JAPÃO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 42 PRODUTOS DE INSTALAÇÕES HÍDRICAS NO MERCADO JAPONÊS DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 43 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO JAPÃO, POR VOLTAGEM, 2018-2032 (MILHARES DE USD)

TABELA 44 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO JAPÃO, POR OFERTA, 2018-2032 (EM MILHARES DE USD)

TABELA 45 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO JAPÃO, POR CLASSE DE FIBRA, 2018-2032 (EM MILHARES DE USD)

TABELA 46 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO JAPÃO, POR TIPO DE CABO, 2018-2032 (EM MILHARES DE USD)

TABELA 47 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO JAPÃO, POR TIPO DE ARMADURA, 2018-2032 (EM MILHARES DE USD)

TABELA 48 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO JAPÃO, POR PROFUNDIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 49 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO JAPÃO, POR OPERAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 50 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO JAPÃO, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 51 MERCADO DE CABOS DE COMUNICAÇÃO NO JAPONÊS EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 52 PRODUTOS DE INSTALAÇÕES A SECO NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO JAPÃO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 53 PRODUTOS DE INSTALAÇÕES HÍDRICAS NO MERCADO JAPONÊS DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 54 MERCADO DE CABOS DE ENERGIA JAPONESES EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 55 PRODUTOS DE INSTALAÇÕES A SECO DO JAPÃO NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 56 PRODUTOS DE INSTALAÇÕES ÚMIDAS NO JAPÃO PARA CABOS DE ENERGIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 57 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA COREIA DO SUL, POR PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 58 PRODUTOS DE INSTALAÇÕES SECAS DA COREIA DO SUL NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 59 PRODUTOS DE INSTALAÇÕES HÍDRICAS DA COREIA DO SUL NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 60 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA COREIA DO SUL, POR VOLTAGEM, 2018-2032 (MILHARES DE USD)

TABELA 61 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA COREIA DO SUL, POR OFERTA, 2018-2032 (EM MILHARES DE USD)

TABELA 62 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA COREIA DO SUL, POR CLASSE DE FIBRA, 2018-2032 (EM MILHARES DE USD)

TABELA 63 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA COREIA DO SUL, POR TIPO DE CABO, 2018-2032 (EM MILHARES DE USD)

TABELA 64 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA COREIA DO SUL, POR TIPO DE ARMADURA, 2018-2032 (EM MILHARES DE USD)

TABELA 65 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA COREIA DO SUL, POR PROFUNDIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 66 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA COREIA DO SUL, POR OPERAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 67 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA COREIA DO SUL, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 68 MERCADO DE CABOS DE COMUNICAÇÃO DA COREIA DO SUL EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 69 PRODUTOS DE INSTALAÇÕES SECAS DA COREIA DO SUL NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 70 PRODUTOS DE INSTALAÇÕES HÍDRICAS DA COREIA DO SUL NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 71 MERCADO DE CABOS DE ENERGIA DA COREIA DO SUL EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 72 PRODUTOS DE INSTALAÇÕES SECAS DA COREIA DO SUL NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 73 PRODUTOS DE INSTALAÇÕES ÚMIDAS DA COREIA DO SUL NO MERCADO DE CABOS DE ENERGIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 74 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÍNDIA, POR PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 75 PRODUTOS DE INSTALAÇÕES SECAS NA ÍNDIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 76 PRODUTOS DE INSTALAÇÕES HÍDRICAS NA ÍNDIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 77 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÍNDIA, POR VOLTAGEM, 2018-2032 (MILHARES DE USD)

TABELA 78 MERCADO DE SISTEMAS DE CABOS SUBMARINOS NA ÍNDIA, POR OFERTA, 2018-2032 (EM MILHARES DE USD)

TABELA 79 MERCADO DE SISTEMAS DE CABOS SUBMARINOS NA ÍNDIA, POR CLASSE DE FIBRA, 2018-2032 (EM MILHARES DE USD)

TABELA 80 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÍNDIA, POR TIPO DE CABO, 2018-2032 (EM MILHARES DE USD)

TABELA 81 MERCADO DE SISTEMAS DE CABOS SUBMARINOS NA ÍNDIA, POR TIPO DE ARMADURA, 2018-2032 (EM MILHARES DE USD)

TABELA 82 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA ÍNDIA, POR PROFUNDIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 83 MERCADO DE SISTEMAS DE CABOS SUBMARINOS NA ÍNDIA, POR OPERAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 84 MERCADO DE SISTEMAS DE CABOS SUBMARINOS NA ÍNDIA, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 85 MERCADO DE CABOS DE COMUNICAÇÃO NA ÍNDIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 86 PRODUTOS DE INSTALAÇÕES SECAS NA ÍNDIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 87 PRODUTOS DE INSTALAÇÕES HÍDRICAS NA ÍNDIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 88 MERCADO DE CABOS DE ENERGIA DA ÍNDIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 89 PRODUTOS DE INSTALAÇÕES SECAS NA ÍNDIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 90 PRODUTOS DE INSTALAÇÕES ÚMIDAS NA ÍNDIA PARA CABOS DE ENERGIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 91 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE CINGAPURA, POR PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 92 PRODUTOS DE INSTALAÇÕES SECAS DE SINGAPURA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 93 PRODUTOS DE INSTALAÇÕES HÍDRICAS DE SINGAPURA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 94 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE CINGAPURA, POR VOLTAGEM, 2018-2032 (MILHARES DE USD)

TABELA 95 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE CINGAPURA, POR OFERTA, 2018-2032 (EM MILHARES DE USD)

TABELA 96 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE CINGAPURA, POR CLASSE DE FIBRA, 2018-2032 (EM MILHARES DE USD)

TABELA 97 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE CINGAPURA, POR TIPO DE CABO, 2018-2032 (EM MILHARES DE USD)

TABELA 98 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE CINGAPURA, POR TIPO DE ARMADURA, 2018-2032 (EM MILHARES DE USD)

TABELA 99 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE CINGAPURA, POR PROFUNDIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 100 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE CINGAPURA, POR OPERAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 101 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE CINGAPURA, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 102 MERCADO DE CABOS DE COMUNICAÇÃO DE SINGAPURA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 103 PRODUTOS DE INSTALAÇÕES SECAS DE SINGAPURA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 104 PRODUTOS DE INSTALAÇÕES HÍDRICAS DE SINGAPURA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 105 MERCADO DE CABOS DE ENERGIA DE SINGAPURA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 106 PRODUTOS DE INSTALAÇÕES SECAS DE SINGAPURA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 107 PRODUTOS DE INSTALAÇÕES ÚMIDAS DE SINGAPURA NO MERCADO DE CABOS DE ENERGIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 108 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA AUSTRÁLIA, POR PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 109 PRODUTOS DE INSTALAÇÕES SECAS DA AUSTRÁLIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 110 PRODUTOS DE INSTALAÇÕES HÍDRICAS NA AUSTRÁLIA PARA O MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 111 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA AUSTRÁLIA, POR VOLTAGEM, 2018-2032 (MILHARES DE USD)

TABELA 112 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA AUSTRÁLIA, POR OFERTA, 2018-2032 (EM MILHARES DE USD)

TABELA 113 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA AUSTRÁLIA, POR CLASSE DE FIBRA, 2018-2032 (MILHARES DE USD)

TABELA 114 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA AUSTRÁLIA, POR TIPO DE CABO, 2018-2032 (MILHARES DE USD)

TABELA 115 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA AUSTRÁLIA, POR TIPO DE ARMADURA, 2018-2032 (EM MILHARES DE USD)

TABELA 116 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA AUSTRÁLIA, POR PROFUNDIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 117 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA AUSTRÁLIA, POR OPERAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 118 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA AUSTRÁLIA, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 119 MERCADO AUSTRALIANO DE CABOS DE COMUNICAÇÃO EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 120 PRODUTOS DE INSTALAÇÕES SECAS DA AUSTRÁLIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 121 PRODUTOS DE INSTALAÇÕES HIDRÁULICAS NA AUSTRÁLIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 122 MERCADO AUSTRALIANO DE CABOS DE ENERGIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 123 PRODUTOS DE INSTALAÇÕES SECAS DA AUSTRÁLIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 124 PRODUTOS DE INSTALAÇÕES ÚMIDAS NA AUSTRÁLIA PARA CABOS DE ENERGIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 125 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA INDONÉSIA, POR PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 126 PRODUTOS DE INSTALAÇÕES SECAS DA INDONÉSIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 127 PRODUTOS DE INSTALAÇÕES HÍDRICAS NA INDONÉSIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 128 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA INDONÉSIA, POR VOLTAGEM, 2018-2032 (MILHARES DE USD)

TABELA 129 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA INDONÉSIA, POR OFERTA, 2018-2032 (EM MILHARES DE USD)

TABELA 130 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA INDONÉSIA, POR CLASSE DE FIBRA, 2018-2032 (MILHARES DE USD)

TABELA 131 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA INDONÉSIA, POR TIPO DE CABO, 2018-2032 (MILHARES DE USD)

TABELA 132 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA INDONÉSIA, POR TIPO DE ARMADURA, 2018-2032 (EM MILHARES DE USD)

TABELA 133 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA INDONÉSIA, POR PROFUNDIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 134 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA INDONÉSIA, POR OPERAÇÃO, 2018-2032 (MILHARES DE USD)

TABELA 135 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA INDONÉSIA, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 136 MERCADO DE CABOS DE COMUNICAÇÃO DA INDONÉSIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 137 PRODUTOS DE INSTALAÇÕES SECAS DA INDONÉSIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 138 PRODUTOS DE INSTALAÇÕES HÍDRICAS NA INDONÉSIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 139 MERCADO DE CABOS DE ENERGIA DA INDONÉSIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 140 PRODUTOS DE INSTALAÇÕES SECAS DA INDONÉSIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 141 PRODUTOS DE INSTALAÇÕES ÚMIDAS NA INDONÉSIA PARA CABOS DE ENERGIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 142 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA TAILÂNDIA, POR PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 143 PRODUTOS DE INSTALAÇÕES SECAS DA TAILÂNDIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 144 PRODUTOS DE INSTALAÇÕES HÍDRICAS DA TAILÂNDIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 145 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA TAILÂNDIA, POR VOLTAGEM, 2018-2032 (MILHARES DE USD)

TABELA 146 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA TAILÂNDIA, POR OFERTA, 2018-2032 (EM MILHARES DE USD)

TABELA 147 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA TAILÂNDIA, POR CLASSE DE FIBRA, 2018-2032 (MILHARES DE USD)

TABELA 148 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA TAILÂNDIA, POR TIPO DE CABO, 2018-2032 (MILHARES DE USD)

TABELA 149 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA TAILÂNDIA, POR TIPO DE ARMADURA, 2018-2032 (MILHARES DE USD)

TABELA 150 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA TAILÂNDIA, POR PROFUNDIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 151 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA TAILÂNDIA, POR OPERAÇÃO, 2018-2032 (MILHARES DE USD)

TABELA 152 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA TAILÂNDIA, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 153 MERCADO DE CABOS DE COMUNICAÇÃO DA TAILÂNDIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 154 PRODUTOS DE INSTALAÇÕES SECAS DA TAILÂNDIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 155 PRODUTOS DE INSTALAÇÕES HÍDRICAS DA TAILÂNDIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 156 MERCADO DE CABOS DE ENERGIA DA TAILÂNDIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 157 PRODUTOS DE INSTALAÇÕES SECAS DA TAILÂNDIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 158 PRODUTOS DE INSTALAÇÕES ÚMIDAS DA TAILÂNDIA NO MERCADO DE CABOS DE ENERGIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 159 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA MALÁSIA, POR PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 160 PRODUTOS DE INSTALAÇÕES SECAS DA MALÁSIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 161 PRODUTOS DE INSTALAÇÕES HÍDRICAS DA MALÁSIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 162 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA MALÁSIA, POR VOLTAGEM, 2018-2032 (MILHARES DE USD)

TABELA 163 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA MALÁSIA, POR OFERTA, 2018-2032 (EM MILHARES DE USD)

TABELA 164 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA MALÁSIA, POR CLASSE DE FIBRA, 2018-2032 (MILHARES DE USD)

TABELA 165 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA MALÁSIA, POR TIPO DE CABO, 2018-2032 (MILHARES DE USD)

TABELA 166 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA MALÁSIA, POR TIPO DE ARMADURA, 2018-2032 (MILHARES DE USD)

TABELA 167 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA MALÁSIA, POR PROFUNDIDADE, 2018-2032 (MILHARES DE USD)

TABELA 168 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA MALÁSIA, POR OPERAÇÃO, 2018-2032 (MILHARES DE USD)

TABELA 169 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA MALÁSIA, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 170 MERCADO DE CABOS DE COMUNICAÇÃO DA MALÁSIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 171 PRODUTOS DE INSTALAÇÕES SECAS DA MALÁSIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 172 PRODUTOS DE INSTALAÇÕES HÍDRICAS DA MALÁSIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 173 MERCADO DE CABOS DE ENERGIA DA MALÁSIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 174 PRODUTOS DE INSTALAÇÕES SECAS DA MALÁSIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 175 PRODUTOS DE INSTALAÇÕES ÚMIDAS DA MALÁSIA NO MERCADO DE CABOS DE ENERGIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 176 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DAS FILIPINAS, POR PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 177 PRODUTOS DE INSTALAÇÕES SECAS NAS FILIPINAS NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 178 PRODUTOS DE INSTALAÇÕES HÍDRICAS NAS FILIPINAS NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 179 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DAS FILIPINAS, POR VOLTAGEM, 2018-2032 (MILHARES DE USD)

TABELA 180 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DAS FILIPINAS, POR OFERTA, 2018-2032 (EM MILHARES DE USD)

TABELA 181 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DAS FILIPINAS, POR CLASSE DE FIBRA, 2018-2032 (EM MILHARES DE USD)

TABELA 182 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DAS FILIPINAS, POR TIPO DE CABO, 2018-2032 (EM MILHARES DE USD)

TABELA 183 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DAS FILIPINAS, POR TIPO DE ARMADURA, 2018-2032 (EM MILHARES DE USD)

TABELA 184 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DAS FILIPINAS, POR PROFUNDIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 185 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DAS FILIPINAS, POR OPERAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 186 MERCADO DE SISTEMAS DE CABOS SUBMARINOS NAS FILIPINAS, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 187 MERCADO DE CABOS DE COMUNICAÇÃO EM SISTEMAS DE CABOS SUBMARINOS NAS FILIPINAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 188 PRODUTOS DE INSTALAÇÕES SECAS NAS FILIPINAS NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 189 PRODUTOS DE INSTALAÇÕES HÍDRICAS NAS FILIPINAS NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 190 MERCADO DE CABOS DE ENERGIA EM SISTEMAS DE CABOS SUBMARINOS NAS FILIPINAS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 191 PRODUTOS DE INSTALAÇÕES SECAS NAS FILIPINAS NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 192 PRODUTOS DE INSTALAÇÕES ÚMIDAS NAS FILIPINAS NO MERCADO DE CABOS DE ENERGIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 193 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE TAIWAN, POR PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 194 PRODUTOS DE INSTALAÇÕES SECAS DE TAIWAN NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 195 PRODUTOS DE INSTALAÇÕES HÍDRICAS DE TAIWAN NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 196 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE TAIWAN, POR VOLTAGEM, 2018-2032 (MILHARES DE USD)

TABELA 197 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE TAIWAN, POR OFERTA, 2018-2032 (EM MILHARES DE USD)

TABELA 198 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE TAIWAN, POR CLASSE DE FIBRA, 2018-2032 (MILHARES DE USD)

TABELA 199 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE TAIWAN, POR TIPO DE CABO, 2018-2032 (MILHARES DE USD)

TABELA 200 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE TAIWAN, POR TIPO DE ARMADURA, 2018-2032 (EM MILHARES DE USD)

TABELA 201 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE TAIWAN, POR PROFUNDIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 202 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE TAIWAN, POR OPERAÇÃO, 2018-2032 (MILHARES DE USD)

TABELA 203 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DE TAIWAN, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 204 MERCADO DE CABOS DE COMUNICAÇÃO DE TAIWAN EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 205 PRODUTOS DE INSTALAÇÕES SECAS DE TAIWAN NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 206 PRODUTOS DE INSTALAÇÕES HÍDRICAS DE TAIWAN NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 207 MERCADO DE CABOS DE ENERGIA DE TAIWAN EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 208 PRODUTOS DE INSTALAÇÕES SECAS DE TAIWAN NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 209 PRODUTOS DE INSTALAÇÕES ÚMIDAS DE TAIWAN NO MERCADO DE CABOS DE ENERGIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 210 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO VIETNÃ, POR PRODUTO, 2018-2032 (MILHARES DE USD)

TABELA 211 PRODUTOS DE PLANTA SECA DO VIETNÃ NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 212 PRODUTOS DE INSTALAÇÕES HÍDRICAS DO VIETNÃ NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 213 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO VIETNÃ, POR VOLTAGEM, 2018-2032 (MILHARES DE USD)

TABELA 214 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO VIETNÃ, POR OFERTA, 2018-2032 (EM MILHARES DE USD)

TABELA 215 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO VIETNÃ, POR CLASSE DE FIBRA, 2018-2032 (MILHARES DE USD)

TABELA 216 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO VIETNÃ, POR TIPO DE CABO, 2018-2032 (MILHARES DE USD)

TABELA 217 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO VIETNÃ, POR TIPO DE BLINDAGEM, 2018-2032 (MILHARES DE USD)

TABELA 218 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO VIETNÃ, POR PROFUNDIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 219 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO VIETNÃ, POR OPERAÇÃO, 2018-2032 (MILHARES DE USD)

TABELA 220 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DO VIETNÃ, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 221 MERCADO DE CABOS DE COMUNICAÇÃO DO VIETNÃ EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 222 PRODUTOS DE PLANTA SECA DO VIETNÃ NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 223 PRODUTOS DE INSTALAÇÕES HÍDRICAS DO VIETNÃ NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 224 MERCADO DE CABOS DE ENERGIA DO VIETNÃ EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 225 PRODUTOS DE PLANTA SECA DO VIETNÃ NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 226 PRODUTOS DE INSTALAÇÕES ÚMIDAS DO VIETNÃ NO MERCADO DE CABOS DE ENERGIA EM SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 227 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA NOVA ZELÂNDIA, POR PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 228 PRODUTOS DE INSTALAÇÕES SECAS DA NOVA ZELÂNDIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 229 PRODUTOS DE INSTALAÇÕES HÍDRICAS DA NOVA ZELÂNDIA NO MERCADO DE SISTEMAS DE CABOS SUBMARINOS, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 230 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA NOVA ZELÂNDIA, POR VOLTAGEM, 2018-2032 (EM MILHARES DE USD)

TABELA 231 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA NOVA ZELÂNDIA, POR OFERTA, 2018-2032 (EM MILHARES DE USD)

TABELA 232 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA NOVA ZELÂNDIA, POR CLASSE DE FIBRA, 2018-2032 (EM MILHARES DE USD)

TABELA 233 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA NOVA ZELÂNDIA, POR TIPO DE CABO, 2018-2032 (EM MILHARES DE USD)

TABELA 234 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA NOVA ZELÂNDIA, POR TIPO DE ARMADURA, 2018-2032 (EM MILHARES DE USD)

TABELA 235 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA NOVA ZELÂNDIA, POR PROFUNDIDADE, 2018-2032 (EM MILHARES DE USD)

TABELA 236 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA NOVA ZELÂNDIA, POR OPERAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 237 MERCADO DE SISTEMAS DE CABOS SUBMARINOS DA NOVA ZELÂNDIA, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)