Asia Pacific Surgical Power Tools Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

399.50 Million

USD

594.75 Million

2025

2033

USD

399.50 Million

USD

594.75 Million

2025

2033

| 2026 –2033 | |

| USD 399.50 Million | |

| USD 594.75 Million | |

| % | |

|

Segmentação do mercado de instrumentos cirúrgicos elétricos na região Ásia-Pacífico por produto (peças de mão, descartáveis e acessórios), tecnologia (ferramentas elétricas, ferramentas a bateria, ferramentas pneumáticas e outras), tipo de dispositivo (ferramentas para ossos grandes, ferramentas para ossos pequenos, ferramentas para ossos médios e outras), aplicação (cirurgia ortopédica, cirurgia otorrinolaringológica, neurocirurgia, cirurgia odontológica, cirurgia cardiotorácica e outras), usuário final (hospitais, centros cirúrgicos ambulatoriais, clínicas e outros) e canal de distribuição (vendas diretas e distribuição por terceiros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de ferramentas cirúrgicas elétricas na região Ásia-Pacífico

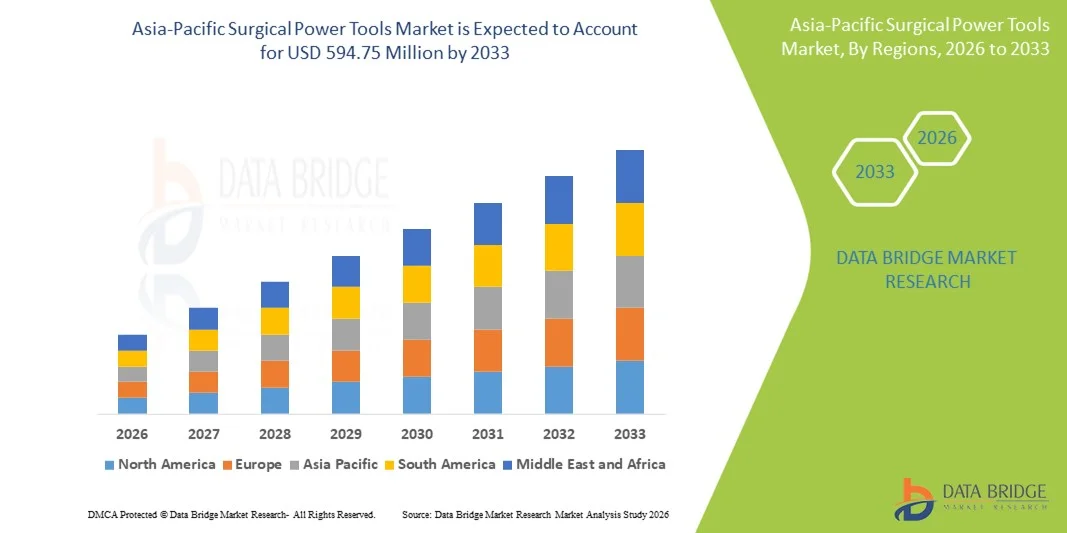

- O mercado de ferramentas cirúrgicas elétricas na região Ásia-Pacífico foi avaliado em US$ 399,50 milhões em 2025 e deverá atingir US$ 594,75 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,10% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo número crescente de procedimentos ortopédicos e neurocirúrgicos na região, juntamente com os avanços contínuos em tecnologias cirúrgicas minimamente invasivas e instrumentos cirúrgicos ergonômicos e movidos a bateria.

- Além disso, o aumento dos investimentos em infraestrutura de saúde, a crescente presença de hospitais em economias emergentes e o foco cada vez maior na redução do tempo cirúrgico e no aumento da precisão estão impulsionando a adoção de instrumentos cirúrgicos motorizados. Esses fatores convergentes estão acelerando a adoção desses instrumentos, impulsionando significativamente o crescimento do setor.

Análise do mercado de ferramentas cirúrgicas elétricas na região Ásia-Pacífico

- As ferramentas cirúrgicas elétricas, incluindo brocas, serras e alargadores, são componentes cada vez mais vitais em procedimentos ortopédicos, neurocirúrgicos e maxilofaciais modernos, tanto em hospitais quanto em centros cirúrgicos ambulatoriais, devido à sua maior precisão, eficiência e design ergonômico.

- A crescente demanda por instrumentos cirúrgicos elétricos é impulsionada principalmente pelo aumento do número de procedimentos cirúrgicos, pela preferência cada vez maior por cirurgias minimamente invasivas e por avanços tecnológicos, como instrumentos cirúrgicos sem fio, alimentados por bateria e com integração inteligente.

- O Japão dominou o mercado de instrumentos cirúrgicos motorizados na região Ásia-Pacífico, com a maior participação de mercado, de 28,5% em 2025. Esse desempenho foi caracterizado por uma infraestrutura de saúde avançada, alta adoção de cirurgias robóticas e a presença de fabricantes líderes de dispositivos médicos. Os hospitais japoneses têm apresentado um crescimento substancial em procedimentos ortopédicos e de coluna, impulsionado por inovações em dispositivos cirúrgicos motorizados e automatizados.

- Prevê-se que a China seja o país com o crescimento mais rápido no mercado de instrumentos cirúrgicos elétricos na região Ásia-Pacífico durante o período de previsão, devido ao aumento dos investimentos em saúde, à expansão das redes hospitalares, à crescente conscientização dos pacientes e à demanda cada vez maior por soluções cirúrgicas avançadas em centros urbanos e semiurbanos.

- O segmento de Cirurgia Ortopédica dominou o mercado de ferramentas cirúrgicas elétricas na região Ásia-Pacífico, com uma participação de 50% em 2025, impulsionado pela alta prevalência de distúrbios musculoesqueléticos, casos de trauma e pela crescente utilização de ferramentas elétricas para procedimentos de substituição articular e fixação de fraturas.

Escopo do relatório e segmentação do mercado de ferramentas cirúrgicas elétricas na região Ásia-Pacífico

|

Atributos |

Principais informações sobre o mercado de ferramentas cirúrgicas elétricas na região Ásia-Pacífico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de ferramentas cirúrgicas elétricas na região Ásia-Pacífico

Precisão aprimorada por meio de integração ergonômica e inteligente.

- Uma tendência significativa e crescente no mercado de instrumentos cirúrgicos elétricos na região Ásia-Pacífico é a integração de designs ergonômicos com recursos inteligentes, como controle motorizado, operação a bateria e monitoramento digital, aprimorando a precisão e a eficiência em procedimentos cirúrgicos.

- Por exemplo, a broca cirúrgica Stryker System 8 integra controle avançado do motor e design ergonômico da empunhadura, permitindo que os cirurgiões operem com maior precisão e menor fadiga durante procedimentos ortopédicos.

- A integração inteligente em ferramentas cirúrgicas elétricas possibilita recursos como ajuste automático de velocidade com base na densidade óssea, feedback de torque e rastreamento de dados cirúrgicos. Por exemplo, as ferramentas elétricas da DePuy Synthes podem fornecer feedback em tempo real para otimizar a perfuração e o corte, resultando em cirurgias mais seguras e rápidas.

- A integração perfeita de instrumentos cirúrgicos elétricos com os sistemas de TI hospitalares e softwares de planejamento cirúrgico facilita o monitoramento centralizado e o controle dos procedimentos. Por meio de uma única interface, as equipes cirúrgicas podem acompanhar o uso dos instrumentos, a duração da bateria e os parâmetros específicos do paciente, melhorando a eficiência do fluxo de trabalho.

- Essa tendência em direção a ferramentas cirúrgicas mais inteligentes, precisas e com design ergonômico está reformulando fundamentalmente as expectativas dos cirurgiões em relação à eficiência na sala de cirurgia. Consequentemente, empresas como a Zimmer Biomet estão desenvolvendo brocas e serras ortopédicas inteligentes com recursos como feedback de torque e conectividade de dados.

- A demanda por instrumentos cirúrgicos elétricos com integração inteligente avançada e design ergonômico está crescendo rapidamente em hospitais e centros cirúrgicos ambulatoriais, à medida que os profissionais de saúde priorizam cada vez mais a precisão cirúrgica, a redução do tempo de operação e a melhoria dos resultados para os pacientes.

- A integração de ferramentas cirúrgicas elétricas habilitadas para IoT com plataformas de dados baseadas em nuvem permite que os hospitais analisem padrões de uso e otimizem a alocação de equipamentos, melhorando a eficiência operacional geral.

Dinâmica do mercado de ferramentas cirúrgicas elétricas na região Ásia-Pacífico

Motorista

Aumento de procedimentos cirúrgicos e cirurgias minimamente invasivas

- O número crescente de procedimentos ortopédicos, da coluna vertebral e neurocirúrgicos, aliado à preferência cada vez maior por cirurgias minimamente invasivas, é um fator significativo para o aumento da demanda por instrumentos cirúrgicos elétricos.

- Por exemplo, em março de 2025, a Stryker lançou uma nova linha de brocas movidas a bateria, otimizadas para cirurgias ortopédicas minimamente invasivas, com o objetivo de reduzir o tempo cirúrgico e aumentar a precisão.

- À medida que os hospitais buscam aprimorar a eficiência dos procedimentos e os resultados para os pacientes, as ferramentas cirúrgicas elétricas oferecem recursos avançados, como controle de velocidade variável, sensor de torque e design ergonômico, representando uma melhoria significativa em relação aos instrumentos cirúrgicos manuais.

- Além disso, o crescente foco na redução da duração das cirurgias e no aumento da segurança em hospitais de grande porte está tornando as ferramentas cirúrgicas elétricas um componente essencial das salas de cirurgia modernas, permitindo a integração perfeita com outros dispositivos cirúrgicos.

- A crescente adoção de instrumentos cirúrgicos tecnologicamente avançados, juntamente com iniciativas governamentais para modernizar a infraestrutura de saúde, está impulsionando a utilização de ferramentas cirúrgicas elétricas em hospitais públicos e privados na região da Ásia-Pacífico.

- O crescente turismo médico em países como a Índia e a Tailândia está impulsionando a demanda por instrumentos cirúrgicos de alta qualidade que atendam aos padrões internacionais, estimulando a adoção de ferramentas cirúrgicas elétricas avançadas.

- O aumento dos investimentos em projetos de expansão e reforma de hospitais na região Ásia-Pacífico, especialmente em centros urbanos, está criando novas oportunidades para fabricantes de instrumentos cirúrgicos elétricos.

Restrição/Desafio

Alto custo e complexidade de manutenção

- O custo inicial relativamente elevado de instrumentos cirúrgicos elétricos avançados, juntamente com os requisitos de manutenção e esterilização, representa um desafio significativo para uma adoção mais ampla no mercado, especialmente em hospitais e clínicas de menor porte.

- Por exemplo, sistemas de ponta como as brocas neurocirúrgicas motorizadas da Medtronic exigem treinamento especializado e manutenção de rotina, o que pode representar um custo elevado para hospitais com orçamentos limitados.

- Para uma adoção mais ampla, é crucial abordar esses desafios por meio de ofertas de produtos com boa relação custo-benefício, protocolos de manutenção simplificados e programas de treinamento. Empresas como a DePuy Synthes e a Stryker enfatizam projetos modulares e pacotes de serviços para reduzir os obstáculos operacionais.

- Embora os preços de algumas ferramentas cirúrgicas elétricas básicas estejam diminuindo, recursos premium, como controles motorizados avançados, feedback de torque ou integração inteligente, ainda têm um preço mais elevado, limitando o acesso em mercados sensíveis a custos.

- Superar esses desafios por meio de soluções acessíveis, ofertas de serviços integrados e iniciativas de treinamento para cirurgiões será vital para o crescimento sustentado do mercado e para uma adoção mais ampla nos mercados emergentes de saúde da região Ásia-Pacífico.

- A disponibilidade limitada de técnicos qualificados para manutenção e reparo de ferramentas cirúrgicas elétricas avançadas pode atrasar cirurgias e reduzir a eficiência operacional, restringindo sua adoção em hospitais menores ou centros de saúde rurais.

- A conformidade regulatória e os diferentes padrões de certificação nos países da região Ásia-Pacífico podem criar barreiras de entrada para os fabricantes, aumentando o custo e a complexidade da expansão para o mercado.

Escopo do mercado de ferramentas cirúrgicas elétricas na região Ásia-Pacífico

O mercado é segmentado com base em produto, tecnologia, tipo de dispositivo, aplicação, usuário final e canal de distribuição.

- Por produto

Com base no produto, o mercado de instrumentos cirúrgicos elétricos na região Ásia-Pacífico é segmentado em peças de mão, descartáveis e acessórios. O segmento de peças de mão dominou o mercado, com a maior participação na receita, de 52% em 2025, impulsionado por seu papel crucial na realização de cortes precisos, perfurações e modelagem óssea durante procedimentos ortopédicos, neurocirúrgicos e odontológicos. Hospitais e centros cirúrgicos frequentemente priorizam peças de mão de alta qualidade devido à sua confiabilidade, durabilidade e compatibilidade com diversos sistemas de energia cirúrgica. O segmento apresenta forte demanda devido às constantes atualizações tecnológicas, como designs ergonômicos e integração com sensores inteligentes para feedback de torque e velocidade. Além disso, as peças de mão são reutilizáveis, reduzindo os custos por procedimento em hospitais de grande volume e apoiando operações cirúrgicas sustentáveis. Os principais fabricantes focam continuamente na inovação de peças de mão, oferecendo opções leves, motorizadas e alimentadas por bateria para atender às expectativas dos cirurgiões.

Prevê-se que o segmento de descartáveis e acessórios apresente a taxa de crescimento mais rápida, de 19,5% ao ano, entre 2026 e 2033, impulsionado pela crescente adoção de componentes cirúrgicos de uso único para prevenir a contaminação cruzada e manter os padrões de higiene. Acessórios como brocas, lâminas de serra e conexões estéreis são muito procurados em cirurgias ortopédicas e odontológicas. O crescimento é ainda sustentado pela ênfase regulatória no controle de infecções e pelas políticas hospitalares que priorizam o uso de descartáveis em procedimentos críticos. Os cirurgiões também preferem acessórios compatíveis com múltiplos sistemas de instrumentos, oferecendo flexibilidade em diversas configurações cirúrgicas. O aumento do volume de cirurgias e de procedimentos minimamente invasivos contribui para a demanda constante neste segmento.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em ferramentas elétricas, ferramentas a bateria, ferramentas pneumáticas e outras. O segmento de ferramentas elétricas dominou o mercado com a maior participação de receita, de 41% em 2025, devido ao seu alto torque, desempenho consistente e adequação para cirurgias ortopédicas e da coluna vertebral complexas. Os hospitais preferem ferramentas elétricas por sua precisão e confiabilidade, principalmente em ambientes cirúrgicos de alto volume. As ferramentas elétricas também permitem melhor integração com sistemas de monitoramento digital e softwares de planejamento cirúrgico, possibilitando o rastreamento de dados e melhores resultados. Os cirurgiões frequentemente optam por ferramentas elétricas para procedimentos que exigem potência contínua e estável para perfuração, corte e alargamento. O segmento se beneficia de frequentes aprimoramentos tecnológicos, incluindo redução de ruído e designs ergonômicos. Os principais players estão investindo em recursos de feedback digital para ferramentas elétricas a fim de aprimorar o desempenho e a segurança.

Espera-se que as ferramentas elétricas movidas a bateria apresentem a taxa de crescimento anual composta (CAGR) mais rápida, de 22,1%, entre 2026 e 2033, impulsionadas por sua portabilidade, facilidade de uso em salas cirúrgicas com tomadas elétricas limitadas e adequação para cirurgias minimamente invasivas e ambulatoriais. O design sem fio permite flexibilidade em diversas salas cirúrgicas. A crescente adoção em centros cirúrgicos ambulatoriais e pequenas clínicas impulsiona ainda mais o segmento. Os aprimoramentos contínuos na tecnologia de baterias estão aumentando o tempo operacional e reduzindo as interrupções durante os procedimentos. Os cirurgiões preferem ferramentas movidas a bateria por suas vantagens ergonômicas e menor fadiga das mãos. A crescente tendência de soluções de mobilidade hospitalar também contribui para a expansão das ferramentas cirúrgicas movidas a bateria.

- Por tipo de dispositivo

Com base no tipo de dispositivo, o mercado é segmentado em ferramentas elétricas para ossos grandes, ferramentas elétricas para ossos médios, ferramentas elétricas para ossos pequenos e outras. As ferramentas elétricas para ossos grandes dominaram o mercado com uma participação de 47% em 2025, impulsionadas pelo seu uso extensivo em cirurgias ortopédicas, como substituições articulares, fixação de fraturas e procedimentos na coluna vertebral. Essas ferramentas oferecem alto torque e desempenho robusto para cortar, perfurar e moldar ossos grandes. Hospitais e centros cirúrgicos preferem essas ferramentas para cirurgias complexas devido à sua precisão, eficiência e compatibilidade com sistemas cirúrgicos avançados. A inovação contínua, incluindo cabos ergonômicos, redução de vibração e sensores de torque inteligentes, fortalece a demanda por ferramentas para ossos grandes. Os principais fabricantes focam na durabilidade e multifuncionalidade para atender a procedimentos ortopédicos complexos. A alta adoção em centros de trauma e hospitais universitários reforça ainda mais a dominância do mercado.

Espera-se que as ferramentas para ossos de pequeno porte apresentem a taxa de crescimento mais rápida, de 20,3% ao ano, entre 2026 e 2033, impulsionadas pela crescente demanda em cirurgias otorrinolaringológicas, odontológicas e pediátricas, onde as estruturas ósseas delicadas exigem instrumentos de precisão. O crescimento é impulsionado por avanços tecnológicos, incluindo peças de mão miniaturizadas, operação a bateria e brocas com controle de torque. A crescente prevalência de distúrbios craniofaciais, cirurgias sinusais e implantes dentários também contribui para a adoção dessas ferramentas. O segmento também está ganhando força devido à sua compatibilidade com técnicas minimamente invasivas. Os cirurgiões preferem ferramentas para ossos de pequeno porte pela precisão e menor dano aos tecidos. O aumento do investimento hospitalar em departamentos cirúrgicos especializados impulsiona a demanda por dispositivos para ossos de pequeno porte.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em cirurgia ortopédica, cirurgia otorrinolaringológica, cirurgia neurológica, cirurgia odontológica, cirurgia cardiotorácica e outras. A cirurgia ortopédica dominou o mercado com a maior participação, de 50% em 2025, impulsionada pela alta incidência de distúrbios musculoesqueléticos, casos de trauma e procedimentos de substituição articular em países da região Ásia-Pacífico. Os hospitais priorizam instrumentos cirúrgicos elétricos para aplicações ortopédicas devido à sua eficiência na redução do tempo cirúrgico e no aumento da precisão. O segmento se beneficia de frequentes avanços tecnológicos, incluindo feedback inteligente de torque, brocas motorizadas e peças de mão movidas a bateria. O envelhecimento da população e as lesões relacionadas a esportes sustentam a demanda por instrumentos ortopédicos. Os principais fabricantes investem em inovação de produtos para melhorar o controle do cirurgião, a segurança e os resultados para o paciente. O domínio do segmento é reforçado pela necessidade de centros de cirurgia ortopédica e de trauma de alto volume em países como Japão, China e Índia.

A cirurgia otorrinolaringológica deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 21,4%, entre 2026 e 2033, impulsionada pela crescente prevalência de distúrbios dos seios nasais, nasais e de ouvido que exigem procedimentos minimamente invasivos. Instrumentos avançados para pequenos ossos e dispositivos movidos a bateria permitem precisão e redução do tempo cirúrgico. Investimentos crescentes em departamentos especializados em otorrinolaringologia e a adoção de procedimentos ambulatoriais impulsionam ainda mais a demanda. O segmento é sustentado pela crescente conscientização sobre a intervenção cirúrgica precoce para doenças otorrinolaringológicas. Os cirurgiões preferem instrumentos compactos e ergonômicos que minimizem o trauma para o paciente. O crescimento do turismo médico na região Ásia-Pacífico para procedimentos otorrinolaringológicos contribui para a rápida adoção dessa técnica.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais (ASC), clínicas e outros. Os hospitais dominaram o mercado com uma participação de 61% em 2025, impulsionados pelo alto volume de cirurgias, infraestrutura avançada e a necessidade de instrumentos cirúrgicos multiespecializados. Os hospitais preferem ferramentas cirúrgicas elétricas pela eficiência, precisão e integração com os sistemas de gerenciamento de salas cirúrgicas. O segmento se beneficia de investimentos em equipamentos cirúrgicos inteligentes e da adoção de procedimentos minimamente invasivos. Os principais hospitais do Japão, China e Índia são os maiores consumidores devido ao grande volume de casos ortopédicos e neurocirúrgicos. A disponibilidade de cirurgiões e equipe técnica treinados sustenta uma demanda constante. Os hospitais também preferem ferramentas duráveis e de alto desempenho para lidar com cirurgias complexas.

Espera-se que os centros cirúrgicos ambulatoriais (ASC, na sigla em inglês) apresentem a taxa de crescimento anual composta (CAGR) mais rápida, de 19,8%, entre 2026 e 2033, impulsionados pela crescente tendência de cirurgias ambulatoriais e procedimentos minimamente invasivos. Os ASCs preferem ferramentas cirúrgicas elétricas portáteis, leves e movidas a bateria para realizar múltiplos procedimentos em salas cirúrgicas compactas. A crescente preferência dos pacientes por tratamento ambulatorial, devido à relação custo-benefício e à conveniência, também contribui para essa adoção. Os ASCs investem cada vez mais em equipamentos cirúrgicos especializados para atrair pacientes. A compatibilidade com protocolos de esterilização rápida e materiais descartáveis impulsiona o crescimento. A expansão das redes de ASCs nos mercados urbanos da região Ásia-Pacífico acelera ainda mais o segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitações diretas e distribuição por terceiros. As licitações diretas dominaram o mercado com uma participação de 56% em 2025, impulsionadas pelas práticas de compras de grandes hospitais e contratos governamentais. As licitações diretas permitem que os hospitais adquiram instrumentos cirúrgicos elétricos de alto valor diretamente dos fabricantes, garantindo autenticidade, suporte técnico e benefícios de compras em grande volume. Fabricantes líderes como Stryker, DePuy Synthes e Zimmer Biomet participam ativamente de licitações diretas para vendas institucionais. Os hospitais preferem esse modelo para contratos de manutenção plurianuais e cobertura de garantia. Hospitais financiados pelo governo geralmente dependem de compras por meio de licitações. O segmento se beneficia de parcerias de longo prazo com os principais fabricantes.

A distribuição por terceiros deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,5%, entre 2026 e 2033, impulsionada pelo aumento das vendas por meio de distribuidores de dispositivos médicos para pequenos hospitais, clínicas e centros cirúrgicos ambulatoriais. Os canais de terceiros melhoram o alcance em cidades de porte médio e pequeno, onde a presença direta do fabricante é limitada. Os distribuidores oferecem flexibilidade no fornecimento, suporte técnico local e quantidades de compra menores. A crescente infraestrutura de saúde e os projetos de expansão hospitalar impulsionam a demanda por meio desse canal. A presença cada vez maior de revendedores autorizados e plataformas de comércio eletrônico de produtos médicos também contribuem para o crescimento da distribuição.

Análise Regional do Mercado de Ferramentas Cirúrgicas Elétricas na Ásia-Pacífico

- O Japão dominou o mercado de instrumentos cirúrgicos motorizados na região Ásia-Pacífico, com a maior participação de mercado, de 28,5% em 2025. Esse desempenho foi caracterizado por uma infraestrutura de saúde avançada, alta adoção de cirurgias robóticas e a presença de fabricantes líderes de dispositivos médicos. Os hospitais japoneses têm apresentado um crescimento substancial em procedimentos ortopédicos e de coluna, impulsionado por inovações em dispositivos cirúrgicos motorizados e automatizados.

- Hospitais e centros cirúrgicos do país priorizam precisão, confiabilidade e integração com sistemas cirúrgicos inteligentes, resultando em alta demanda por instrumentos cirúrgicos motorizados, movidos a bateria e ergonômicos.

- Essa ampla adoção é ainda mais reforçada por uma força de trabalho cirúrgica altamente qualificada, salas de cirurgia tecnologicamente avançadas e iniciativas governamentais para modernizar a infraestrutura hospitalar, estabelecendo os instrumentos cirúrgicos elétricos como a escolha preferencial tanto para grandes hospitais quanto para centros cirúrgicos especializados.

Análise do Mercado Japonês de Ferramentas Cirúrgicas Elétricas

O mercado japonês de instrumentos cirúrgicos elétricos detinha a maior participação de mercado em 2025, com 28,5% da receita, impulsionado pela infraestrutura de saúde avançada, pela alta adoção de procedimentos ortopédicos, de coluna e neurocirúrgicos, e pela presença de fabricantes líderes de dispositivos médicos. Hospitais e centros cirúrgicos priorizam precisão, confiabilidade e integração com sistemas cirúrgicos inteligentes, resultando em forte demanda por instrumentos cirúrgicos elétricos motorizados, movidos a bateria e ergonômicos. O uso crescente de procedimentos minimamente invasivos e cirurgias robóticas impulsiona ainda mais o crescimento. Os cirurgiões se beneficiam de ferramentas que oferecem feedback de torque, manuseio ergonômico e integração digital para monitoramento em tempo real. Iniciativas governamentais para modernizar hospitais e salas de cirurgia também contribuem para a adoção do mercado. O foco do Japão em resultados de alta qualidade na área da saúde continua a impulsionar a expansão do mercado.

Análise do Mercado de Ferramentas Cirúrgicas Elétricas na China

O mercado chinês de instrumentos cirúrgicos elétricos está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão, impulsionado pelo aumento dos investimentos em saúde, pela expansão das redes hospitalares e pelo crescente volume de cirurgias em centros urbanos e semiurbanos. A crescente prevalência de distúrbios musculoesqueléticos, casos de trauma e cirurgias minimamente invasivas está impulsionando a demanda por peças de mão avançadas, ferramentas movidas a bateria e materiais descartáveis. Os cirurgiões estão adotando cada vez mais instrumentos cirúrgicos elétricos inteligentes para maior precisão, redução do tempo cirúrgico e melhores resultados para os pacientes. As iniciativas governamentais para modernizar a infraestrutura de saúde e promover a digitalização hospitalar estão acelerando ainda mais o crescimento do mercado. A ascensão da China como um polo de fabricação de instrumentos cirúrgicos elétricos também aumenta a acessibilidade e a disponibilidade. O setor de turismo médico em expansão contribui com demanda adicional por equipamentos cirúrgicos avançados.

Análise do Mercado de Ferramentas Cirúrgicas Elétricas na Índia

Em 2025, o mercado indiano de instrumentos cirúrgicos elétricos representou a segunda maior fatia da receita na região Ásia-Pacífico, depois do Japão, devido à expansão da classe média, à rápida urbanização e ao aumento dos gastos com saúde. Hospitais e centros cirúrgicos estão investindo em instrumentos cirúrgicos elétricos avançados para procedimentos ortopédicos, odontológicos e otorrinolaringológicos. A crescente adoção de cirurgias minimamente invasivas, a maior conscientização sobre a qualidade da assistência médica e o incentivo à criação de hospitais inteligentes impulsionam a expansão do mercado. Fabricantes nacionais e internacionais estão fornecendo ativamente instrumentos cirúrgicos movidos a bateria, motorizados e ergonômicos, melhorando a acessibilidade. Iniciativas governamentais, como programas de cidades inteligentes e projetos de modernização hospitalar, também promovem a adoção desses instrumentos. O aumento do volume de cirurgias e o turismo médico contribuem ainda mais para o crescimento do mercado.

Análise do Mercado de Ferramentas Cirúrgicas Elétricas na Coreia do Sul

O mercado de instrumentos cirúrgicos elétricos da Coreia do Sul deverá crescer a uma taxa composta de crescimento anual (CAGR) significativa durante o período de previsão, impulsionado por avanços tecnológicos, infraestrutura de saúde de alta qualidade e crescente adoção de cirurgias minimamente invasivas e ambulatoriais. Os hospitais priorizam precisão, eficiência e instrumentos cirúrgicos com design ergonômico, principalmente em procedimentos ortopédicos e da coluna vertebral. O forte foco do país em inovação, pesquisa e desenvolvimento de dispositivos médicos apoia a adoção de instrumentos cirúrgicos elétricos inteligentes e alimentados por bateria. A integração com softwares de planejamento cirúrgico e sistemas de TI hospitalares aprimora a eficiência do fluxo de trabalho. A crescente demanda dos pacientes por recuperação mais rápida e procedimentos menos invasivos impulsiona a expansão do mercado. O aumento do apoio governamental a tecnologias cirúrgicas avançadas contribui ainda mais para o crescimento.

Participação de mercado de ferramentas cirúrgicas elétricas na região Ásia-Pacífico

O setor de ferramentas cirúrgicas elétricas na região Ásia-Pacífico é liderado principalmente por empresas consolidadas, incluindo:

- Stryker (EUA)

- Zimmer Biomet (EUA)

- Medtronic (Irlanda)

- Corporação CONMED (EUA)

- Smith & Nephew (Reino Unido)

- Arthrex, Inc. (EUA)

- De Soutter Medical (Reino Unido)

- Nouvag AG (Suíça)

- NSK Ltda. (Japão)

- Exactech, Inc. (EUA)

- GPC Medical Ltda. (Índia)

- Aygun Co., Inc. (Turquia)

- Instrumento Médico Co. de Xangai Bojin, Ltd.

- OsteoMed LLC (EUA)

- Grupo KLS Martin (EUA)

- AlloTech Co., Ltd. (EUA)

- MatOrtho Limited (Reino Unido)

- iMEDICOM Co., Ltd. (Índia)

- B. Braun SE (Alemanha)

Quais são os desenvolvimentos recentes no mercado de ferramentas cirúrgicas elétricas na região Ásia-Pacífico?

- Em julho de 2024, a MMI firmou diversos outros acordos de distribuição e obteve aprovações regulatórias para o Sistema Cirúrgico Symani na região da Ásia-Pacífico, incluindo etapas para a comercialização no Japão e aprovação em Hong Kong, Malásia, Nova Zelândia e Taiwan, refletindo a contínua expansão da robótica cirúrgica avançada na região.

- Em outubro de 2023, a Medical Microinstruments (MMI) expandiu sua presença global ao entrar no mercado da Ásia-Pacífico por meio de acordos de distribuição para introduzir o Sistema Cirúrgico Symani® para microcirurgia robótica em diversos países da região, sinalizando o crescimento da tecnologia cirúrgica de precisão na região.

- Em setembro de 2022, o CARE Hospitals, em Hyderabad, realizou com sucesso o primeiro procedimento ginecológico na região Ásia-Pacífico utilizando o sistema de cirurgia robótica assistida Medtronic Hugo™, demonstrando uma adoção clínica mais ampla de plataformas robóticas assistidas que incorporam instrumentos cirúrgicos motorizados em ambientes cirúrgicos reais.

- Em setembro de 2021, a Medtronic inaugurou seu primeiro Centro de Experiência em Robótica Cirúrgica na região Ásia-Pacífico, projetado para treinar médicos em tecnologias de cirurgia robótica, como o Hugo™, apoiando uma adoção mais ampla de sistemas cirúrgicos avançados nos hospitais da região e aprimorando a precisão cirúrgica e o treinamento.

- Em setembro de 2021, a Medtronic e o Apollo Hospitals Group realizaram o primeiro procedimento clínico na região da Ásia-Pacífico utilizando o sistema de cirurgia robótica Hugo™, uma plataforma modular que permite cirurgias minimamente invasivas com instrumentos articulados avançados, visualização 3D e gerenciamento de casos cirúrgicos baseado em nuvem, marcando um importante marco para a adoção de tecnologia cirúrgica na região da Ásia-Pacífico.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.