Asia Pacific Thin And Ultra Thin Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.83 Million

USD

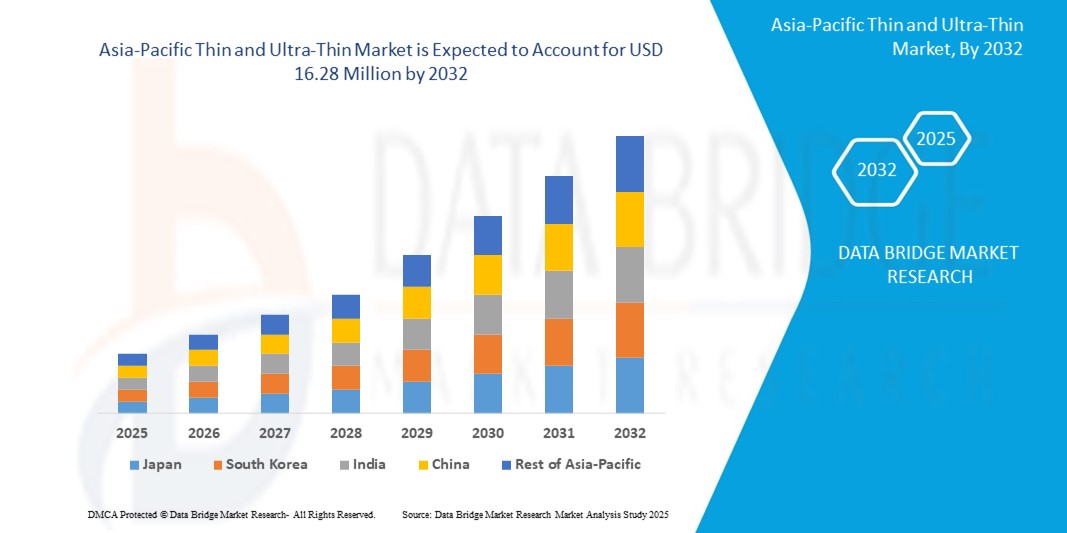

16.28 Million

2024

2032

USD

4.83 Million

USD

16.28 Million

2024

2032

| 2025 –2032 | |

| USD 4.83 Million | |

| USD 16.28 Million | |

| % | |

|

Segmentação do mercado de filmes finos e ultrafinos da Ásia-Pacífico, por métodos de revestimento (estado gasoso, estado de soluções e estado fundido ou semifundido), tipo (fino e ultrafino), técnicas de deposição (deposição física e deposição química), aplicação (eletrônicos e semicondutores, energia renovável, aplicações de saúde e biomédicas, automotiva, aeroespacial e defesa e outras) - Tendências do setor e previsão até 2032.

Tamanho do mercado de produtos finos e ultrafinos

- O tamanho do mercado de tecidos finos e ultrafinos da Ásia-Pacífico foi avaliado em US$ 4,83 milhões em 2024 e deve atingir US$ 16,28 milhões até 2032 , com um CAGR de 16,4% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pelos rápidos avanços nas indústrias de eletrônicos e semicondutores, pela crescente demanda por materiais leves e de alto desempenho e pela crescente adoção de tecnologias de energia renovável em toda a região.

- Os crescentes investimentos em pesquisa e desenvolvimento, juntamente com a expansão dos setores automotivo e de saúde, estão acelerando ainda mais a demanda por filmes finos e ultrafinos, posicionando-os como componentes essenciais em tecnologias de próxima geração.

Análise de mercado de produtos finos e ultrafinos

- Filmes finos e ultrafinos, caracterizados por sua espessura em nanoescala ou microescala, são essenciais para aplicações avançadas em eletrônica, energia renovável, saúde e outras indústrias de alta tecnologia devido às suas propriedades elétricas, ópticas e mecânicas superiores.

- A crescente procura por estes materiais é alimentada pela proliferação de produtos eletrónicos de consumo, pelo foco crescente em soluções de energia sustentável e pelos avanços na fabricação de dispositivos médicos.

- A China dominou o mercado de dispositivos finos e ultrafinos da Ásia-Pacífico com a maior participação na receita de 38,5% em 2024, impulsionada por seu robusto ecossistema de fabricação de eletrônicos, apoio governamental significativo para energia renovável e uma forte presença de importantes participantes do setor.

- Espera-se que o Japão seja o país com crescimento mais rápido no mercado de tecidos finos e ultrafinos da Ásia-Pacífico durante o período previsto, impulsionado pela rápida inovação tecnológica, pela crescente adoção de materiais avançados nos setores automotivo e aeroespacial e pelos crescentes investimentos em aplicações biomédicas.

- O segmento de estado gasoso dominou a maior fatia de receita de mercado de 45,2% em 2024, impulsionado por sua compatibilidade com técnicas de deposição amplamente utilizadas, como Deposição Física de Vapor (PVD) e Deposição Química de Vapor (CVD), que são críticas para aplicações de alta precisão em eletrônicos e semicondutores

Escopo do relatório e segmentação do mercado de produtos finos e ultrafinos

|

Atributos |

Principais insights de mercado para telas finas e ultrafinas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de telas finas e ultrafinas

“Aumento da integração de nanotecnologias avançadas e revestimentos inteligentes”

- O mercado de revestimentos finos e ultrafinos da Ásia-Pacífico está vivenciando uma tendência significativa em direção à integração de nanotecnologias avançadas e revestimentos inteligentes

- Essas tecnologias permitem a deposição precisa de material e funcionalidade aprimorada, proporcionando melhor desempenho em aplicações como eletrônica, energia renovável e saúde.

- Soluções de película fina baseadas em nanotecnologia permitem inovação proativa, possibilitando o desenvolvimento de revestimentos com propriedades superiores, como autocura, anticorrosão ou condutividade aprimorada

- Por exemplo, empresas na China e no Japão estão a desenvolver plataformas de revestimento inteligentes que otimizam a eficiência energética em painéis solares ou aumentam a durabilidade de implantes biomédicos com base em condições ambientais em tempo real.

- Essa tendência está aumentando a proposta de valor de filmes finos e ultrafinos, tornando-os mais atraentes para indústrias que vão desde a eletrônica de consumo até a aeroespacial.

- Algoritmos avançados estão sendo usados para analisar métricas de desempenho de revestimento, como força de adesão, resistência térmica e clareza óptica, impulsionando a inovação no desenvolvimento de produtos

Dinâmica do mercado de produtos finos e ultrafinos

Motorista

“Crescente demanda por eletrônicos de alto desempenho e soluções de energia renovável”

- A crescente demanda do consumidor e da indústria por eletrônicos de alto desempenho, como telas flexíveis, dispositivos vestíveis e semicondutores avançados, é um grande impulsionador do mercado de dispositivos finos e ultrafinos da Ásia-Pacífico.

- Películas finas e ultrafinas melhoram o desempenho do dispositivo ao fornecer recursos como revestimentos leves, eficiência energética aprimorada e durabilidade aprimorada

- Iniciativas governamentais, particularmente na China, que domina o mercado, estão promovendo a adoção de tecnologias de película fina em aplicações de energia renovável, como painéis solares e sistemas de armazenamento de energia.

- A proliferação da IoT e a implementação da tecnologia 5G na região da Ásia-Pacífico estão permitindo ainda mais a expansão de aplicações de película fina, oferecendo processamento de dados mais rápido e conectividade aprimorada para dispositivos inteligentes

- Os fabricantes no Japão, o país com crescimento mais rápido no mercado, estão cada vez mais incorporando revestimentos de película fina aplicados na fábrica como recursos padrão para atender às expectativas do consumidor e aumentar o valor do produto.

Restrição/Desafio

“Altos custos de produção e complexidade técnica”

- O investimento inicial significativo necessário para equipamentos avançados de revestimento, tecnologias de deposição e mão de obra qualificada pode ser uma grande barreira à adoção, especialmente para pequenas e médias empresas em mercados emergentes

- A implementação de processos de revestimento fino e ultrafino, como deposição física ou química, é tecnicamente complexa e requer controle preciso, aumentando os custos de produção

- Além disso, as preocupações sobre a escalabilidade e a reprodutibilidade dos métodos avançados de revestimento representam desafios, uma vez que pode ser difícil alcançar uma qualidade consistente na produção em larga escala.

- Os diversos padrões regulatórios nos países da Ásia-Pacífico em relação à segurança dos materiais, ao impacto ambiental e à gestão de resíduos complicam ainda mais as operações dos fabricantes e prestadores de serviços.

- Estes factores podem dissuadir potenciais adoptantes e limitar a expansão do mercado, especialmente em regiões onde a sensibilidade aos custos é elevada ou onde a competência técnica é limitada.

Escopo de mercado de produtos finos e ultrafinos

O mercado é segmentado com base nos métodos de revestimento, tipo, técnicas de deposição e aplicação.

- Por métodos de revestimento

Com base nos métodos de revestimento, o mercado de filmes finos e ultrafinos da Ásia-Pacífico é segmentado em estado gasoso, estado solubilizado e estado fundido ou semifundido. O segmento em estado gasoso dominou a maior fatia de mercado, com 45,2% da receita em 2024, impulsionado por sua compatibilidade com técnicas de deposição amplamente utilizadas, como Deposição Física de Vapor (PVD) e Deposição Química de Vapor (CVD), essenciais para aplicações de alta precisão em eletrônicos e semicondutores. A dominância do segmento é sustentada por sua capacidade de produzir filmes uniformes e de alta qualidade, particularmente no amplo ecossistema de manufatura da China.

Espera-se que o segmento de soluções para o estado apresente a taxa de crescimento mais rápida, de 18,7%, entre 2025 e 2032, impulsionado por sua relação custo-benefício e escalabilidade para produção em larga escala. A crescente adoção de processos baseados em soluções, como revestimento por centrifugação e revestimento por imersão, nos setores de energia renovável e biomédico do Japão acelera ainda mais esse crescimento.

- Por tipo

Com base no tipo, o mercado de filmes finos e ultrafinos da Ásia-Pacífico é segmentado em finos e ultrafinos. O segmento de filmes finos dominou o mercado, com uma participação de receita de 68,3% em 2024, devido ao seu amplo uso em aplicações como semicondutores, painéis solares e revestimentos ópticos, particularmente na consolidada indústria eletrônica da China.

Prevê-se que o segmento de filmes ultrafinos apresente a maior taxa de crescimento, de 20,1%, entre 2025 e 2032, impulsionado pela rápida adoção na fabricação de painéis solares e em aplicações de nanotecnologia no Japão. Filmes ultrafinos são cada vez mais populares por sua capacidade de viabilizar dispositivos miniaturizados e de alto desempenho.

- Por técnicas de deposição

Com base nas técnicas de deposição, o mercado de filmes finos e ultrafinos da Ásia-Pacífico é segmentado em deposição física e deposição química. O segmento de deposição física deteve a maior participação de mercado, com 62,4% de receita em 2024, devido à sua versatilidade na deposição de metais, óxidos e outros materiais para aplicações em eletrônica e energia renovável. A liderança da China na produção de semicondutores contribui significativamente para o domínio deste segmento.

Espera-se que o segmento de deposição química apresente a maior taxa de crescimento, de 19,3%, entre 2025 e 2032, impulsionado pelos avanços nas tecnologias de Deposição Química de Vapor (CVD) e Deposição em Camada Atômica (ALD). O foco do Japão na fabricação de precisão para semicondutores e células solares de última geração impulsiona a rápida expansão deste segmento.

- Por aplicação

Com base na aplicação, o mercado de filmes finos e ultrafinos da Ásia-Pacífico é segmentado em eletrônicos e semicondutores, energia renovável, aplicações de saúde e biomédicas, automotivo, aeroespacial e defesa, entre outros. O segmento de eletrônicos e semicondutores dominou o mercado, com uma participação de receita de 48,7% em 2024, impulsionado pela alta demanda por filmes finos para circuitos integrados, displays e microeletrônica, especialmente na China, que possui uma forte base de fabricação de eletrônicos.

Prevê-se que o segmento de energia renovável apresente a taxa de crescimento mais rápida, de 21,8%, entre 2025 e 2032, impulsionado pelo crescente investimento do Japão em energia solar e pelo papel essencial dos filmes finos e ultrafinos em células fotovoltaicas. A busca por soluções de energia sustentável e as iniciativas governamentais para reduzir as emissões de carbono impulsionam ainda mais o crescimento deste segmento.

Análise regional do mercado de filmes finos e ultrafinos

- A China dominou o mercado de dispositivos finos e ultrafinos da Ásia-Pacífico com a maior participação na receita de 38,5% em 2024, impulsionada por seu robusto ecossistema de fabricação de eletrônicos, apoio governamental significativo para energia renovável e uma forte presença de importantes participantes do setor.

- Espera-se que o Japão seja o país com crescimento mais rápido no mercado de tecidos finos e ultrafinos da Ásia-Pacífico durante o período previsto, impulsionado pela rápida inovação tecnológica, pela crescente adoção de materiais avançados nos setores automotivo e aeroespacial e pelos crescentes investimentos em aplicações biomédicas.

Visão do mercado de telas finas e ultrafinas da China

A China dominou o mercado de produtos finos e ultrafinos da Ásia-Pacífico, com a maior participação na receita, de 87,8% em 2024, impulsionada por sua enorme base de fabricação de eletrônicos e semicondutores e pela crescente demanda por soluções avançadas de revestimento. A rápida urbanização, o aumento dos investimentos em energia renovável e o foco em tecnologia inteligente impulsionam a expansão do mercado. A forte capacidade de produção nacional e os preços competitivos aumentam ainda mais a acessibilidade ao mercado, atendendo aos segmentos de OEM e de reposição.

Visão do mercado de filmes finos e ultrafinos do Japão

Espera-se que o mercado japonês de filmes finos e ultrafinos apresente a maior taxa de crescimento, impulsionado pela forte demanda do consumidor e da indústria por filmes de alto desempenho e tecnologicamente avançados que aprimorem a eficiência e a durabilidade dos produtos. A presença dos principais fabricantes de eletrônicos e automotivos, aliada à integração de filmes finos em produtos OEM, acelera a penetração no mercado. O crescente interesse em aplicações de reposição e os investimentos em P&D também contribuem para o crescimento sustentado.

Participação de mercado de telas finas e ultrafinas

A indústria de produtos finos e ultrafinos é liderada principalmente por empresas bem estabelecidas, incluindo:

- Elementos Americanos (EUA)

- LEW TECHNIQUES LTD (Reino Unido)

- Aspirador Denton (EUA)

- KANEKA CORPORATION (Japão)

- Umicore (Bélgica)

- Materion Corporation (EUA)

- AIXTRON (Alemanha)

- Kurt J. Lesker Company (EUA)

- Vital Materials Co., Limited (China)

- AJA INTERNATIONAL, Inc. (EUA)

- Praxair ST Technology, Inc. (EUA)

- PVD Products, Inc. (EUA)

- GEOMATEC Co., Ltd. (Japão)

- INTEVAC, INC. (EUA)

- Plasma-Therm (EUA)

Quais são os desenvolvimentos recentes no mercado de filmes finos e ultrafinos da Ásia-Pacífico?

- Em setembro de 2024, a Corning Incorporated e a Optiemus Infracom Ltd. lançaram uma joint venture denominada Bharat Innovative Glass (BIG) Technologies para estabelecer a primeira unidade de acabamento de vidros de proteção para eletrônicos de consumo móveis da Índia. Localizada no Parque Industrial SIPCOT-Pillaipakkam, em Tamil Nadu, o projeto greenfield fabricará vidros frontais de proteção de alta qualidade para smartphones e outros dispositivos. A produção está prevista para começar no segundo semestre de 2025, criando cerca de 840 empregos e introduzindo tecnologia de processamento de vidro de precisão na Índia pela primeira vez. Essa iniciativa está alinhada à iniciativa "Make in India" e fortalece a presença da Corning na região da Ásia-Pacífico.

- Em agosto de 2024, a Nippon Electric Glass Co., Ltd. (NEG) anunciou que seu Dinorex UTG™ — um vidro ultrafino projetado para reforço químico — foi selecionado como o vidro de cobertura da tela para a série Motorola Razr 50 de smartphones dobráveis. Apesar de ser de vidro, o Dinorex UTG™ pode ser dobrado em um raio de 3 mm ou menos, oferecendo durabilidade e flexibilidade essenciais para dispositivos dobráveis. Essa inovação destaca a liderança da NEG em soluções de vidro especiais e seu compromisso em atender às necessidades em constante evolução do mercado de eletrônicos de consumo, especialmente no segmento de dobráveis, em rápido crescimento.

- Em junho de 2023, a Saint-Gobain Índia lançou a produção do primeiro vidro de baixo carbono da Índia, marcando um marco importante na construção sustentável. Desenvolvido para atender à crescente demanda por materiais de construção ecologicamente corretos, este vidro inovador alcança uma redução de 40% nas emissões de carbono em comparação com produtos convencionais. A menor pegada ecológica é possível graças ao uso de dois terços de material reciclado, gás natural e eletricidade renovável. Apesar de seus benefícios ambientais, o vidro mantém as qualidades técnicas, estéticas e de desempenho do vidro padrão, tornando-o ideal para edifícios com eficiência energética. Esta iniciativa apoia as metas de Zero Carbono da Índia até 2070 e reflete uma mudança mais ampla em direção a materiais com baixo teor de carbono incorporado na região da Ásia-Pacífico.

- Em março de 2023, a Corning Incorporated e a Samsung Electronics anunciaram uma colaboração para o desenvolvimento conjunto de substratos de vidro ultrafinos, projetados para telas dobráveis em smartphones e tablets de última geração. Essa parceria visa aprimorar a durabilidade, a flexibilidade e o desempenho óptico, atendendo à crescente demanda por dispositivos dobráveis e deslizantes no mercado de eletrônicos de consumo. A expertise da Corning em inovação em vidros dobráveis — incluindo seu processo patenteado de reforço por troca iônica — complementa a liderança da Samsung em tecnologias de OLED e telas dobráveis, visando oferecer formatos dobráveis mais robustos e confiáveis.

- Em fevereiro de 2023, a Samsung Display retornou ao MWC após um hiato de cinco anos, revelando as propriedades leves, duráveis e resistentes à água de sua tecnologia OLED por meio de uma série de demonstrações interativas em seu estande com o tema "Hiperconectados através do OLED". Os visitantes exploraram experimentos práticos no Dr. OLED's Weird LAB, incluindo a imersão de painéis OLED em água, testes de resistência ao impacto com bolinhas de gude de aço e a comparação de peso com LCDs usando balões de hélio. A exposição também apresentou telas dobráveis e deslizantes, monitores QD-OLED e painéis OLED automotivos, destacando o papel crescente do vidro ultrafino na eletrônica de consumo de última geração no mercado da Ásia-Pacífico.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.