Asia Pacific Water Detection Sensors Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

357.63 Million

USD

578.67 Million

2025

2033

USD

357.63 Million

USD

578.67 Million

2025

2033

| 2026 –2033 | |

| USD 357.63 Million | |

| USD 578.67 Million | |

| % | |

|

Segmentação do mercado de sensores de detecção de água na região Ásia-Pacífico, por tipo de sensor (sensor de cloro residual, sensor de pH, sensor de TOC, sensor de ORP, sensor de condutividade e outros), tamanho (menos de 38 mm e mais de 38 mm), peso (menos de 60 g e mais de 60 g), alcance do dispositivo (menos de 76 m e mais de 76 m), faixa de tensão (menos de 15 VCC, de 15 VCC a 25 VCC e mais de 25 VCC), finalidade (constituintes na água (concentrações químicas, sólidos) e medição de indicadores), conectividade (sem fio e com fio), uso final (industrial, água potável, água subterrânea, aquicultura, águas residuais e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de sensores de detecção de água na região Ásia-Pacífico

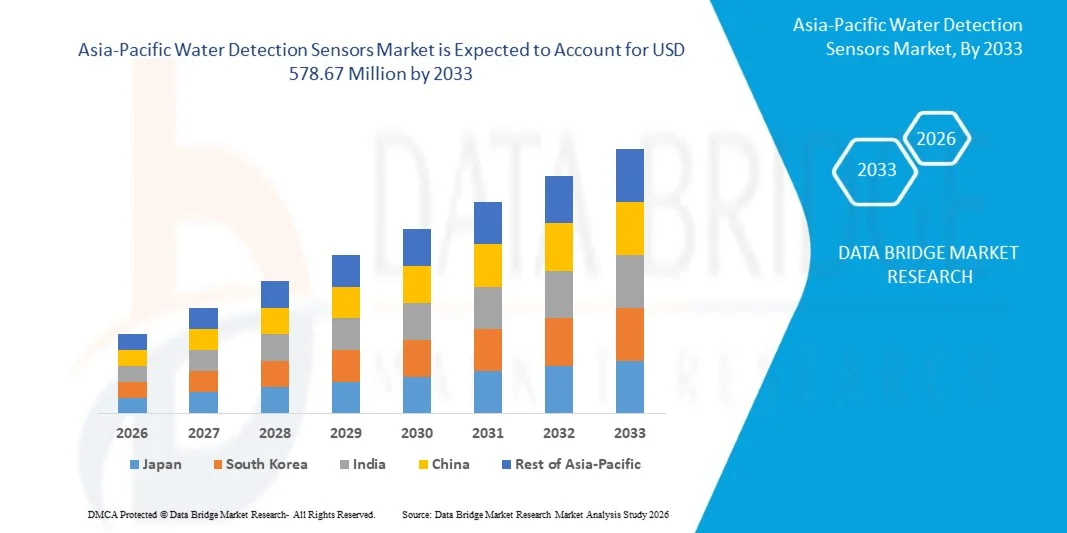

- O mercado de sensores de detecção de água na região Ásia-Pacífico foi avaliado em US$ 357,63 milhões em 2025 e deverá atingir US$ 578,67 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,20% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento da demanda por detecção automatizada de vazamentos nos setores industrial, comercial e residencial.

- A crescente adoção de sensores inteligentes habilitados para IoT para monitoramento e gestão da água está impulsionando a expansão do mercado.

Análise do mercado de sensores de detecção de água na região Ásia-Pacífico

- O mercado está testemunhando rápidos avanços tecnológicos, incluindo sensores sem fio, inteligentes e multiparamétricos para detecção precisa de vazamentos e níveis de água.

- A crescente integração de sensores de detecção de água em edifícios inteligentes, instalações industriais e sistemas de abastecimento de água municipais está aprimorando a eficiência operacional e reduzindo os custos de manutenção.

- A China dominou o mercado de sensores de detecção de água, com a maior participação na receita em 2025, impulsionada pela rápida industrialização, urbanização e pela crescente ênfase na gestão eficiente da água e na proteção da infraestrutura.

- Prevê-se que o Japão registre a maior taxa de crescimento anual composta (CAGR) no mercado de sensores de detecção de água na região Ásia-Pacífico, devido ao seu ecossistema tecnológico avançado, forte foco em monitoramento de precisão e crescente adoção de soluções de infraestrutura inteligente. A ênfase crescente na conservação da água, a infraestrutura de tubulações envelhecida e a demanda por sensores de alta precisão em aplicações industriais e municipais estão acelerando o crescimento do mercado.

- O segmento de sensores de cloro residual detinha a maior participação na receita de mercado em 2025, impulsionado por seu uso generalizado no monitoramento da qualidade da água em aplicações industriais e de água potável. Esses sensores fornecem medições precisas e em tempo real dos níveis de cloro, garantindo a segurança da água, a conformidade com as normas e a eficiência operacional.

Escopo do relatório e segmentação do mercado de sensores de detecção de água na região Ásia-Pacífico

|

Atributos |

Principais informações sobre o mercado de sensores de detecção de água na região Ásia-Pacífico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

• Adoção de sensores de detecção de água habilitados para IoT |

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de sensores de detecção de água na região Ásia-Pacífico

“A Ascensão dos Sistemas Inteligentes e de Detecção de Água em Tempo Real”

A crescente adoção de sensores inteligentes de detecção de água está transformando o cenário da gestão hídrica, permitindo o monitoramento em tempo real e a detecção de vazamentos. Esses sensores possibilitam a identificação imediata de infiltrações ou vazamentos em tubulações, reduzindo perdas operacionais e prevenindo danos à propriedade. A integração com plataformas de IoT permite alertas automatizados e manutenção preditiva, minimizando ainda mais o tempo de inatividade e os custos com reparos. Análises avançadas fornecem informações práticas para a otimização do uso da água e a conservação de recursos.

A crescente demanda por detecção rápida e precisa em ambientes industriais, comerciais e residenciais está acelerando a adoção de sensores habilitados para IoT e sistemas de alerta automatizados. Essas soluções são particularmente eficazes em infraestruturas críticas, onde a detecção oportuna evita paralisações dispendiosas e danos relacionados à água. Sensores inteligentes também permitem o monitoramento remoto por meio de aplicativos móveis e em nuvem, possibilitando que os operadores gerenciem vários locais com eficiência. Os dados coletados podem ser usados para relatórios de conformidade e planejamento de manutenção preditiva.

• A acessibilidade, a facilidade de implantação e a escalabilidade dos modernos sensores de detecção de água os tornam atraentes para uso generalizado. Os operadores se beneficiam do monitoramento contínuo sem a necessidade de inspeções manuais complexas, o que aprimora a manutenção preventiva e a eficiência operacional. Os designs modulares dos sensores permitem a instalação flexível em infraestruturas novas e existentes, reduzindo os custos de adaptação. Essas soluções atendem tanto a grandes instalações industriais quanto a aplicações comerciais ou residenciais de menor porte, ampliando o alcance do mercado.

• Por exemplo, em 2023, diversas instalações comerciais integraram sensores inteligentes de água em seus sistemas de gestão predial, possibilitando a detecção precoce de vazamentos, reduzindo o desperdício de água e diminuindo os custos de manutenção. As notificações automatizadas permitiram que as equipes de manutenção respondessem imediatamente, evitando danos maiores. A implementação desses sensores também contribuiu para a redução dos prêmios de seguro e aprimorou as credenciais de sustentabilidade das instalações.

Embora os sistemas de detecção inteligentes estejam aprimorando a gestão da água e reduzindo perdas, sua eficácia depende de inovação contínua, integração com os sistemas prediais e facilidade de manutenção. Os fabricantes devem se concentrar em soluções robustas, escaláveis e com boa relação custo-benefício para aproveitar ao máximo a crescente demanda do mercado. A maior interoperabilidade com outros sistemas de automação predial e a análise baseada em IA fortalecerão ainda mais a eficiência operacional e reduzirão alarmes falsos.

Dinâmica do mercado de sensores de detecção de água na região Ásia-Pacífico

Motorista

“Aumentar os esforços de conservação da água e focar na segurança da infraestrutura”

• A crescente preocupação com a escassez de água e a necessidade de uma gestão hídrica eficiente estão impulsionando a adoção de sensores avançados de detecção de água. Esses sistemas ajudam a detectar vazamentos, prevenir perdas de água e apoiar iniciativas de sustentabilidade. Eles também desempenham um papel fundamental na minimização do impacto ambiental e na promoção da gestão responsável de recursos nos setores comercial e industrial. Campanhas de conscientização em larga escala sobre a conservação da água estão incentivando ainda mais a sua adoção.

• Os crescentes investimentos em infraestrutura predial inteligente e sistemas de monitoramento automatizados estão aumentando a demanda por sensores de água conectados que se integram a plataformas de gerenciamento predial. Essa integração possibilita painéis de controle em tempo real, alertas remotos e manutenção preditiva, garantindo a continuidade operacional. As organizações estão utilizando cada vez mais análises baseadas em nuvem para otimizar o uso da água e reduzir custos operacionais, atendendo simultaneamente aos requisitos regulatórios.

Operadores industriais e comerciais estão cada vez mais priorizando a prevenção de danos causados pela água para evitar reparos dispendiosos, tempo de inatividade e penalidades regulatórias, acelerando a implantação de tecnologias de detecção inteligentes. A capacidade de monitorar continuamente pontos críticos e prever possíveis falhas ajuda a minimizar os riscos operacionais. Sensores de água estão sendo adotados como parte de estratégias mais amplas de gestão de instalações para garantir sustentabilidade, segurança e conformidade regulatória.

• Por exemplo, em 2023, diversas fábricas implementaram sensores de detecção de água habilitados para IoT, reduzindo interrupções operacionais relacionadas à água e melhorando a eficiência dos recursos. Essas implementações também permitiram o planejamento preditivo de manutenção, evitando reparos emergenciais dispendiosos. Além disso, as empresas relataram melhorias nos KPIs operacionais, como redução de perdas de água, aumento da vida útil dos ativos e menor tempo de inatividade operacional.

Embora a crescente conscientização e a adoção tecnológica estejam impulsionando o crescimento do mercado, a confiabilidade dos sensores, a capacidade de integração e a escalabilidade do sistema continuam sendo cruciais para a expansão sustentada. A melhoria contínua na precisão dos sensores, na conectividade sem fio e na análise de dados baseada em IA é essencial para maximizar o retorno sobre o investimento. Um suporte pós-venda robusto e interfaces amigáveis também são vitais para manter altas taxas de adoção.

Restrição/Desafio

“Altos custos e requisitos de manutenção de sistemas avançados de detecção de água”

O elevado investimento inicial em sensores avançados de detecção de água, especialmente em sistemas habilitados para IoT ou de monitoramento em tempo real, limita a adoção por pequenas instalações e usuários residenciais. Os custos de implementação, incluindo instalação, licenciamento de software e calibração de sensores, podem ser proibitivos. Operadores menores podem adiar a adoção até que os custos diminuam ou que soluções integradas se tornem mais acessíveis.

• Os requisitos de manutenção e calibração para sensores sofisticados podem aumentar a complexidade operacional e os custos, reduzindo a acessibilidade geral. Os sensores exigem testes periódicos, atualizações de firmware e, às vezes, substituição de peças para manter a precisão. A necessidade de pessoal qualificado para gerenciar esses processos adiciona ainda mais custos operacionais, impactando a adoção em ambientes com recursos limitados.

• Os desafios de integração com sistemas de gestão predial ou industrial existentes podem atrasar a implementação e reduzir a eficiência operacional. Problemas de compatibilidade com sistemas legados ou plataformas de terceiros podem exigir investimentos adicionais em middleware ou integração personalizada. Garantir a interoperabilidade perfeita, mantendo a segurança do sistema, continua sendo um desafio para muitos operadores.

• Por exemplo, em 2023, vários pequenos operadores comerciais adiaram a instalação de sensores devido aos altos custos de equipamentos e integração, destacando a acessibilidade como uma barreira fundamental. Em alguns casos, o atraso na implementação resultou em maiores danos relacionados à água, ilustrando o equilíbrio entre custo e mitigação de riscos. As empresas enfatizaram a necessidade de soluções modulares e fáceis de instalar para superar esses desafios.

Embora a inovação tecnológica continue a aprimorar as capacidades dos sensores, abordar a relação custo-benefício, a simplicidade de manutenção e a integração perfeita do sistema é essencial para desbloquear todo o potencial do mercado. Os fabricantes que se concentram em soluções plug-and-play, modelos de preços baseados em assinatura e manutenção preditiva com inteligência artificial provavelmente verão uma adoção mais rápida e maior penetração no mercado.

Escopo do mercado de sensores de detecção de água na região Ásia-Pacífico

O mercado é segmentado com base no tipo de sensor, tamanho, peso, alcance do dispositivo, faixa de tensão, finalidade, conectividade e uso final.

• Por tipo de sensor

Com base no tipo de sensor, o mercado de sensores para detecção de água na região Ásia-Pacífico é segmentado em sensor de cloro residual, sensor de pH, sensor de TOC, sensor de ORP, sensor de condutividade e outros. O segmento de sensores de cloro residual detinha a maior participação na receita de mercado em 2025, impulsionado por seu uso generalizado no monitoramento da qualidade da água em aplicações industriais e de água potável. Esses sensores fornecem medições precisas e em tempo real dos níveis de cloro, garantindo a segurança da água, a conformidade com as normas e a eficiência operacional.

O segmento de sensores de pH deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por seu papel crucial na manutenção do equilíbrio químico e na prevenção da corrosão em sistemas hídricos. Os sensores de pH estão cada vez mais integrados a sistemas de monitoramento habilitados para IoT, permitindo alertas em tempo real e gerenciamento remoto. Seu tamanho compacto e facilidade de instalação os tornam adequados para uma variedade de aplicações hídricas industriais e municipais, apoiando práticas sustentáveis de gestão da água.

• Por tamanho

Com base no tamanho, o mercado de sensores de detecção de água na região Ásia-Pacífico é segmentado em sensores com menos de 38 mm e sensores com mais de 38 mm. O segmento de sensores com menos de 38 mm detinha a maior participação na receita de mercado em 2025, devido à demanda por sensores compactos e que economizam espaço, podendo ser facilmente instalados em tubulações estreitas e sistemas de água confinados. Sensores menores são cada vez mais preferidos para instalações modulares e dispositivos de detecção portáteis.

O segmento de sensores com mais de 38 mm deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à sua adequação a sistemas de água industriais de alto fluxo e estações de tratamento de grande escala, onde durabilidade e desempenho robusto são essenciais. Sensores maiores oferecem maior estabilidade de medição e vida útil mais longa, tornando-os ideais para aplicações de monitoramento contínuo.

• Por peso

Com base no peso, o mercado de sensores de detecção de água na região Ásia-Pacífico é segmentado em sensores com menos de 60 g e sensores com mais de 60 g. O segmento de sensores com menos de 60 g detinha a maior participação na receita em 2025, impulsionado pela crescente adoção de sensores de água leves e portáteis, que facilitam o manuseio e a instalação. Esses sensores são particularmente adequados para inspeções de campo, testes móveis de qualidade da água e monitoramento remoto.

O segmento de sensores com mais de 60 g deverá registrar o crescimento mais rápido entre 2026 e 2033, impulsionado pela demanda por sensores robustos de nível industrial que oferecem maior durabilidade e resistência a condições operacionais severas. Esses sensores são amplamente utilizados em sistemas de tratamento de efluentes e aquicultura em larga escala, onde a robustez é fundamental.

• Por faixa de dispositivos

Com base no alcance do dispositivo, o mercado de sensores de detecção de água na região Ásia-Pacífico é segmentado em Menos de 76 metros (250 pés) e Mais de 76 metros (250 pés). O segmento de Menos de 76 metros (250 pés) detinha a maior participação na receita em 2025, impulsionado por sua adequação ao monitoramento localizado de água em ambientes residenciais, industriais e municipais. Sensores de curto alcance permitem o monitoramento preciso de sistemas de pequena escala e reduzem a latência na coleta de dados.

O segmento de tubulações com mais de 76 metros (250 pés) deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à sua aplicação em grandes redes de distribuição e plantas industriais. Sensores de longo alcance permitem o monitoramento centralizado e a integração com sistemas SCADA, possibilitando alertas em tempo real e manutenção preventiva em extensas redes de água.

• Por faixa de tensão

Com base na faixa de tensão, o mercado de sensores de detecção de água na região Ásia-Pacífico é segmentado em Menos de 15 VCC, 15 VCC a 25 VCC e Mais de 25 VCC. O segmento de Menos de 15 VCC detinha a maior participação na receita de mercado em 2025, impulsionado pelos baixos requisitos de energia e pela compatibilidade com dispositivos portáteis e alimentados por bateria para detecção de água. Sensores com eficiência energética são cada vez mais preferidos em sistemas sustentáveis de monitoramento de água.

O segmento de 15 VCC a 25 VCC deverá apresentar a taxa de crescimento mais rápida entre 2026 e 2033, devido ao seu equilíbrio entre eficiência energética e desempenho do sensor. Esses sensores são amplamente utilizados em aplicações industriais onde a operação com tensão estável é fundamental para medições precisas.

• Por Propósito

Com base na finalidade, o mercado de sensores de detecção de água na região Ásia-Pacífico é segmentado em "Constituintes na Água" (Concentrações Químicas, Sólidos) e "Medição de Substitutos". O segmento "Constituintes na Água" detinha a maior participação na receita em 2025, impulsionado pelo aumento das exigências de conformidade regulatória e pela necessidade de monitoramento preciso de contaminantes na água. Esses sensores permitem a detecção em tempo real de níveis químicos, sólidos e poluentes.

O segmento de Indicadores Substitutos deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela demanda por soluções de monitoramento indireto que estimam parâmetros de qualidade da água utilizando indicadores substitutos. A medição por indicadores substitutos permite uma avaliação rápida e com boa relação custo-benefício dos sistemas hídricos, reduzindo a necessidade de testes laboratoriais frequentes.

• Por meio da conectividade

Com base na conectividade, o mercado de sensores de detecção de água na região Ásia-Pacífico é segmentado em sem fio e com fio. O segmento com fio detinha a maior participação na receita de mercado em 2025, devido à sua confiabilidade, transmissão de dados estável e adequação para integração em redes de monitoramento de água já estabelecidas. Os sensores com fio são amplamente utilizados em plantas industriais, estações de tratamento e grandes sistemas municipais.

O segmento de tecnologia sem fio deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de sistemas de monitoramento de água habilitados para IoT. A conectividade sem fio permite o monitoramento remoto, a redução dos custos de instalação e a flexibilidade para adaptação em tubulações existentes e redes de distribuição de água.

• Por uso final

Com base no uso final, o mercado de sensores de detecção de água na região Ásia-Pacífico é segmentado em Industrial, Água Potável, Água Subterrânea, Aquicultura, Esgoto e Outros. O segmento Industrial detinha a maior participação na receita em 2025, devido à necessidade crítica de detecção de vazamentos e monitoramento da qualidade em fábricas, indústrias de alimentos e bebidas e indústrias químicas. As aplicações industriais exigem monitoramento contínuo e preciso para evitar perdas operacionais e garantir a conformidade com as normas ambientais.

O segmento de água potável deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido ao crescente foco na saúde pública, segurança e regulamentações para o fornecimento de água potável segura. Sensores em sistemas de água potável permitem o monitoramento em tempo real de parâmetros químicos e microbiológicos, garantindo padrões de qualidade e reduzindo os riscos de contaminação.

Análise Regional do Mercado de Sensores de Detecção de Água na Ásia-Pacífico

• A China dominou o mercado de sensores de detecção de água, com a maior participação na receita em 2025, impulsionada pela rápida industrialização, urbanização e pela crescente ênfase na gestão eficiente da água e na proteção da infraestrutura.

Operadores industriais e comerciais valorizam muito o monitoramento em tempo real, a detecção precoce de vazamentos e a integração com sistemas automatizados para manutenção preventiva.

A adoção em larga escala é ainda mais impulsionada por políticas governamentais favoráveis, avanços tecnológicos e pelo crescente foco na sustentabilidade, posicionando os sensores de detecção de água como essenciais para a eficiência operacional.

Análise do mercado de sensores de detecção de água no Japão

O mercado japonês de sensores de detecção de água deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por avanços tecnológicos, pela crescente adoção de sistemas prediais inteligentes e pelo foco na prevenção de desastres. As empresas estão cada vez mais implantando sensores habilitados para IoT para monitorar infiltrações de água, prevenir danos à propriedade e otimizar o uso de recursos. A integração com plataformas de monitoramento centralizadas e o apoio governamental a iniciativas de sustentabilidade impulsionam ainda mais o crescimento do mercado.

Participação de mercado de sensores de detecção de água na região Ásia-Pacífico

O setor de sensores de detecção de água na região Ásia-Pacífico é liderado principalmente por empresas consolidadas, incluindo:

- Horiba Ltda. (Japão)

- Corporação Elétrica Yokogawa (Japão)

- TDK Corporation (Japão)

- JFE Engineering Corporation (Japão)

- Hach Co., Ltd. (Japão)

- Corporação SATO Holdings (Japão)

- Mitsubishi Electric Corporation (Japão)

- Corporação IDEC (Japão)

- Endress+Hauser (China)

- Global Water Instrumentation, Inc. (Japão)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.