Asia Pacific Wound Closure Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

753.50 Billion

USD

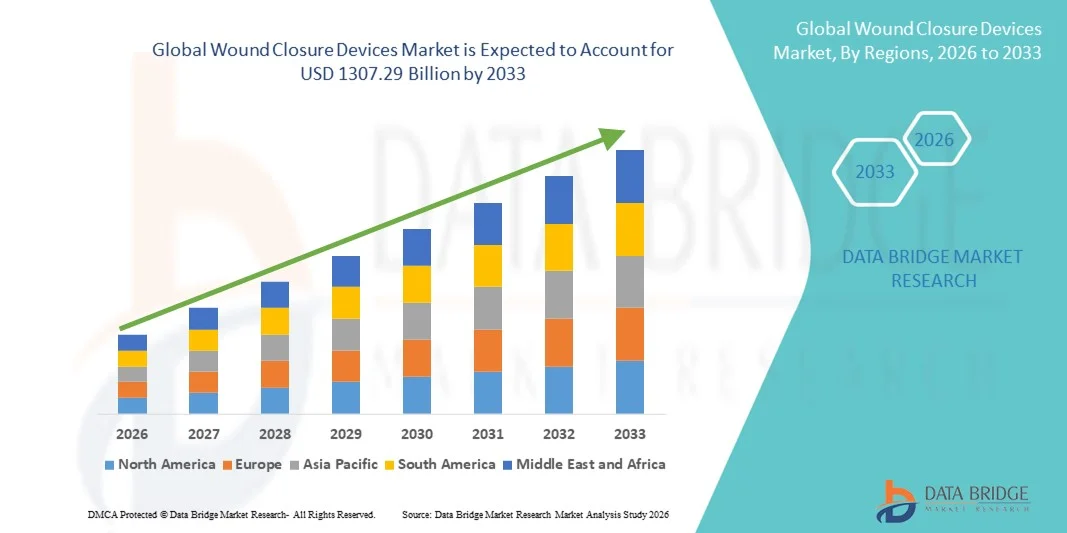

1,307.29 Billion

2025

2033

USD

753.50 Billion

USD

1,307.29 Billion

2025

2033

| 2026 –2033 | |

| USD 753.50 Billion | |

| USD 1,307.29 Billion | |

| % | |

|

Segmentação do mercado de dispositivos para fechamento de feridas na região Ásia-Pacífico, por tipo de produto (adesivos, grampos, suturas, selantes e dispositivos mecânicos), tipo de ferida (ferida aguda e ferida crônica), aplicação (queimaduras, úlceras, feridas cirúrgicas, úlceras de pressão, úlceras diabéticas e úlceras arteriais), usuário final (hospitais, prestadores de serviços de saúde comunitários, centros cirúrgicos ambulatoriais e assistência domiciliar) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos para fechamento de feridas

- O mercado de dispositivos para fechamento de feridas na região Ásia-Pacífico foi avaliado em US$ 753,50 bilhões em 2025 e deverá atingir US$ 1.307,29 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,13% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento do número de procedimentos cirúrgicos, pela crescente incidência de lesões traumáticas e pela prevalência cada vez maior de feridas crônicas em todo o mundo, o que leva a uma maior demanda por soluções eficazes e avançadas para o fechamento de feridas em hospitais e centros cirúrgicos ambulatoriais.

- Além disso, os avanços tecnológicos em suturas, grampos, adesivos e agentes hemostáticos, juntamente com a crescente preferência por cirurgias minimamente invasivas e soluções de cicatrização mais rápidas, estão consolidando os dispositivos de fechamento de feridas como componentes essenciais nos cuidados cirúrgicos e de emergência modernos. Esses fatores convergentes estão acelerando a adoção de soluções de dispositivos de fechamento de feridas, impulsionando significativamente o crescimento do setor.

Análise do mercado de dispositivos para fechamento de feridas

- Os dispositivos para fechamento de feridas, incluindo suturas, grampos, adesivos teciduais e hemostáticos, são componentes essenciais em ambientes cirúrgicos e de atendimento a traumas devido à sua capacidade de promover uma cicatrização mais rápida, reduzir o risco de infecção e melhorar os resultados estéticos em uma ampla gama de procedimentos médicos.

- A crescente demanda por dispositivos para fechamento de feridas é impulsionada principalmente pelo aumento do número de procedimentos cirúrgicos, pela crescente incidência de lesões traumáticas, pela prevalência cada vez maior de feridas crônicas e pela adoção crescente de cirurgias minimamente invasivas em todo o mundo.

- A China dominou o mercado de dispositivos para fechamento de feridas, com a maior participação de receita, de 34,8% em 2025, impulsionada pelo alto volume de procedimentos cirúrgicos, pela expansão da infraestrutura hospitalar, pelo aumento dos gastos com saúde e pela crescente adoção de produtos cirúrgicos avançados em instalações de saúde públicas e privadas.

- A Índia deverá ser a região de crescimento mais rápido no mercado de dispositivos para fechamento de feridas durante o período de previsão, expandindo a uma taxa composta de crescimento anual (CAGR) de 9,6% de 2026 a 2033, impulsionada pela melhoria do acesso a cuidados cirúrgicos, aumento do turismo médico, maior conscientização sobre o tratamento avançado de feridas e iniciativas governamentais para fortalecer a infraestrutura de saúde.

- O segmento de feridas agudas detinha a maior participação na receita de mercado, com 62,3% em 2025, devido ao grande volume de incisões cirúrgicas, lesões traumáticas e lacerações em todo o mundo.

Escopo do relatório e segmentação do mercado de dispositivos para fechamento de feridas

|

Atributos |

Dispositivos para fechamento de feridas: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos para fechamento de feridas

Avanços em tecnologias de fechamento de feridas minimamente invasivas e biocompatíveis

- Uma tendência significativa e crescente no mercado de dispositivos para fechamento de feridas na região Ásia-Pacífico é a adoção cada vez maior de soluções minimamente invasivas e biocompatíveis, projetadas para melhorar os resultados da cicatrização, reduzir o risco de infecção e minimizar cicatrizes. Os profissionais de saúde estão cada vez mais optando por suturas avançadas, grampos cirúrgicos, adesivos teciduais e selantes que aumentam a eficiência dos procedimentos e aceleram a recuperação do paciente.

- Por exemplo, em 2024, a Ethicon (Johnson & Johnson MedTech) expandiu seu portfólio de suturas absorvíveis e produtos avançados para fechamento de feridas em hospitais da região Ásia-Pacífico, proporcionando maior precisão cirúrgica e resultados de cicatrização pós-operatória mais rápidos.

- A crescente tendência para cirurgias ambulatoriais e minimamente invasivas está impulsionando a demanda por produtos avançados para fechamento de feridas, que reduzem o tempo cirúrgico e possibilitam uma alta hospitalar mais rápida para o paciente.

- A crescente integração de suturas revestidas com antimicrobianos e adesivos teciduais bioengenheirados está melhorando o controle de infecções e reduzindo as complicações pós-cirúrgicas.

- A crescente preocupação com os resultados estéticos, principalmente em cirurgias plásticas e reconstrutivas, está incentivando a adoção de dispositivos avançados para fechamento de feridas que minimizam as cicatrizes visíveis e melhoram os resultados estéticos.

Dinâmica do mercado de dispositivos para fechamento de feridas

Motorista

Aumento dos procedimentos cirúrgicos e expansão da infraestrutura de saúde

- O crescente volume de procedimentos cirúrgicos, incluindo cirurgias cardiovasculares, ortopédicas, gerais e estéticas, é um dos principais impulsionadores do mercado de dispositivos para fechamento de feridas. A expansão das redes hospitalares e o acesso cada vez maior aos cuidados cirúrgicos contribuem significativamente para a demanda do mercado.

- Por exemplo, a China dominou o mercado de dispositivos para fechamento de feridas, com a maior participação na receita, de 34,8% em 2025, impulsionada pelo alto volume de procedimentos cirúrgicos, pela expansão da infraestrutura hospitalar, pelo aumento dos gastos com saúde e pela crescente adoção de produtos cirúrgicos avançados em instalações de saúde públicas e privadas.

- A crescente prevalência de doenças crônicas e casos de trauma que requerem intervenção cirúrgica está acelerando ainda mais a demanda por soluções eficazes para o fechamento de feridas.

- O aumento dos investimentos em saúde nas economias emergentes está permitindo que os hospitais adotem suturas, grampos e selantes de tecidos tecnologicamente avançados.

- A crescente conscientização entre os cirurgiões sobre os benefícios dos produtos avançados para fechamento de feridas, incluindo a redução do tempo de cicatrização e menores taxas de infecção, está impulsionando uma adoção clínica mais ampla.

- Além disso, espera-se que a Índia seja a região de crescimento mais rápido no mercado de dispositivos para fechamento de feridas durante o período de previsão, expandindo a uma taxa composta de crescimento anual (CAGR) de 9,6% de 2026 a 2033, impulsionada pela melhoria do acesso a cuidados cirúrgicos, aumento do turismo médico, maior conscientização sobre o tratamento avançado de feridas e iniciativas governamentais para fortalecer a infraestrutura de saúde.

Restrição/Desafio

Altos custos de produção e risco de complicações pós-cirúrgicas.

- O custo relativamente elevado de dispositivos avançados para fechamento de feridas, particularmente suturas especializadas, sistemas de grampeamento e adesivos teciduais, representa um desafio para a sua adoção em ambientes de saúde com restrições orçamentárias.

- Por exemplo, suturas premium com revestimento antimicrobiano e grampeadores cirúrgicos motorizados de fabricantes líderes podem aumentar significativamente os custos do procedimento, limitando seu uso em hospitais menores e unidades de saúde rurais.

- O risco de complicações pós-cirúrgicas, como infecções da ferida, deiscência e reações alérgicas a certos materiais de fechamento, pode influenciar a preferência pelo produto e as decisões clínicas.

- A cobertura limitada de reembolso para tecnologias avançadas de fechamento de feridas em certas regiões restringe ainda mais a penetração no mercado.

- A variabilidade nas preferências dos cirurgiões e a disponibilidade de suturas tradicionais de baixo custo em países em desenvolvimento podem retardar a transição para sistemas de fechamento de feridas mais avançados.

- Superar esses desafios exigirá inovações de produtos com boa relação custo-benefício, estruturas de reembolso aprimoradas, treinamento clínico reforçado e maior conscientização sobre os benefícios a longo prazo das tecnologias avançadas de fechamento de feridas.

Escopo do mercado de dispositivos para fechamento de feridas

O mercado é segmentado com base no tipo de produto, tipo de ferida, aplicação e usuário final.

- Por tipo de produto

Com base no tipo de produto, o mercado de dispositivos para fechamento de feridas é segmentado em adesivos, grampos, suturas, selantes e dispositivos mecânicos. O segmento de suturas dominou a maior participação na receita do mercado, com 41,6% em 2025, impulsionado por seu uso generalizado em uma ampla gama de procedimentos cirúrgicos em todo o mundo. As suturas continuam sendo o método padrão para fechamento de feridas devido à sua alta resistência à tração, flexibilidade e adequação tanto para feridas internas quanto externas. O número crescente de intervenções cirúrgicas, incluindo cirurgias ortopédicas, cardiovasculares e gerais, sustenta significativamente a demanda. Avanços contínuos, como suturas absorvíveis e com revestimento antimicrobiano, melhoram os resultados da cicatrização e reduzem os riscos de infecção. Os cirurgiões preferem suturas pela aproximação precisa da ferida e pelo desempenho confiável. A familiaridade clínica estabelecida e a relação custo-benefício fortalecem ainda mais a dominância do segmento. O aumento das internações hospitalares e dos casos de trauma em todo o mundo também contribui para a geração sustentada de receita. Estruturas de reembolso favoráveis em mercados desenvolvidos apoiam a adoção contínua. A expansão da infraestrutura de saúde em economias emergentes impulsiona ainda mais a utilização. Fortes linhas de inovação de produtos de fabricantes importantes aprimoram o posicionamento competitivo. Prevê-se que o segmento de suturas cresça a uma taxa composta de crescimento anual (CAGR) de 7,9% entre 2026 e 2033.

Prevê-se que o segmento de adesivos apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 10,8%, entre 2026 e 2033, impulsionado pela crescente preferência por soluções minimamente invasivas para o fechamento de feridas. Os adesivos oferecem aplicação mais rápida, redução de cicatrizes e maior conforto para o paciente em comparação com as suturas tradicionais. A crescente demanda por procedimentos estéticos e ambulatoriais contribui significativamente para esse crescimento. Os avanços tecnológicos em produtos à base de cianoacrilato e selantes de fibrina aprimoram a resistência e a flexibilidade da adesão. A crescente adoção em ambientes pediátricos e de emergência acelera ainda mais a expansão. O foco cada vez maior na redução do tempo de procedimento e na melhoria dos resultados estéticos contribui para a rápida penetração do segmento.

- Por tipo de ferida

Com base no tipo de ferida, o mercado de dispositivos para fechamento de feridas é segmentado em feridas agudas e feridas crônicas. O segmento de feridas agudas detinha a maior participação na receita de mercado, com 62,3% em 2025, devido ao grande volume de incisões cirúrgicas, lesões traumáticas e lacerações em todo o mundo. Feridas agudas exigem fechamento imediato e eficaz para prevenir infecções e promover uma cicatrização mais rápida. O crescente número de procedimentos cirúrgicos eletivos e de emergência impulsiona significativamente a demanda. O aumento nos casos de acidentes de trânsito e lesões esportivas também contribui para o crescimento. Hospitais dependem fortemente de dispositivos avançados para fechamento de feridas para minimizar o tempo de cicatrização e reduzir complicações. Os avanços tecnológicos em suturas absorvíveis e grampeadores mecânicos aumentam a eficiência clínica. A forte presença de centros cirúrgicos em todo o mundo sustenta uma utilização consistente. A cobertura favorável de reembolso para procedimentos cirúrgicos fortalece ainda mais a dominância do segmento. O aumento dos gastos com saúde em economias em desenvolvimento também contribui para a expansão. O segmento de feridas agudas deverá crescer a uma taxa composta de crescimento anual (CAGR) de 8,2% durante o período de previsão.

O segmento de feridas crônicas deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,5%, entre 2026 e 2033, impulsionado pela crescente prevalência de diabetes, obesidade e distúrbios vasculares. Feridas crônicas, como úlceras do pé diabético e úlceras de pressão, exigem tratamento a longo prazo, aumentando a utilização de dispositivos. O aumento da população idosa contribui significativamente para as maiores taxas de incidência. A crescente conscientização sobre soluções avançadas para o tratamento de feridas acelera a adoção dessas soluções. A expansão de clínicas especializadas em tratamento de feridas também impulsiona o crescimento do segmento.

- Por meio de aplicação

Com base na aplicação, o mercado de dispositivos para fechamento de feridas é segmentado em queimaduras, úlceras, feridas cirúrgicas, úlceras de pressão, úlceras diabéticas e úlceras arteriais. O segmento de feridas cirúrgicas dominou a maior participação na receita do mercado, com 36,8% em 2025, impulsionado pelo crescente número de procedimentos cirúrgicos em todo o mundo. O fechamento eficaz de incisões cirúrgicas é fundamental para reduzir o risco de infecção e melhorar o tempo de recuperação. A crescente demanda por cirurgias minimamente invasivas e estéticas impulsiona ainda mais a adoção desses dispositivos. Os hospitais implementam cada vez mais tecnologias avançadas de fechamento para melhorar os resultados para os pacientes. O aumento dos gastos com saúde e a melhoria da infraestrutura cirúrgica fortalecem o crescimento do mercado. Inovações tecnológicas, como suturas antimicrobianas e selantes bioativos, aumentam a eficiência da cicatrização. Fortes evidências clínicas que comprovam melhores resultados na cicatrização de feridas impulsionam ainda mais a utilização desses dispositivos. A expansão do turismo médico em economias emergentes também contribui para o crescimento do segmento. Projeta-se que o segmento cresça a uma taxa composta de crescimento anual (CAGR) de 8,4% de 2026 a 2033.

Prevê-se que o segmento de úlceras diabéticas apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 12,1%, entre 2026 e 2033, impulsionado pelo rápido crescimento da população diabética em todo o mundo. As úlceras diabéticas frequentemente levam a complicações que exigem soluções avançadas para o fechamento de feridas. A crescente conscientização sobre a intervenção precoce e as estratégias de preservação do membro favorece uma maior adoção dessas soluções. O aumento dos investimentos em saúde para o tratamento de feridas crônicas acelera ainda mais o crescimento do segmento. Os avanços tecnológicos em substitutos de pele bioengenheirados e curativos avançados melhoram os resultados da cicatrização.

- Por usuário final

Com base no usuário final, o mercado de dispositivos para fechamento de feridas é segmentado em hospitais, prestadores de serviços de saúde comunitários, centros cirúrgicos ambulatoriais e atendimento domiciliar. O segmento de hospitais representou a maior participação na receita, com 54,7% em 2025, impulsionado pelo alto volume de internações e procedimentos cirúrgicos. Os hospitais continuam sendo os principais centros para o tratamento de feridas complexas e atendimento de emergência a traumas. A disponibilidade de cirurgiões qualificados e infraestrutura médica avançada favorece a utilização eficaz dos dispositivos. Contratos de fornecimento robustos e sistemas de reembolso reforçam ainda mais a liderança do segmento. O crescente número de departamentos cirúrgicos especializados em todo o mundo sustenta a demanda. A adoção contínua de tecnologias avançadas para fechamento de feridas melhora os resultados para os pacientes. O aumento de casos de trauma e acidentes também contribui para o crescimento. Projeta-se que o segmento cresça a uma taxa composta de crescimento anual (CAGR) de 7,8% durante o período de previsão.

O segmento de centros cirúrgicos ambulatoriais deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,6%, entre 2026 e 2033, impulsionado pela crescente preferência por procedimentos cirúrgicos ambulatoriais. Os centros ambulatoriais oferecem atendimento cirúrgico eficiente e com boa relação custo-benefício, reduzindo a sobrecarga hospitalar. A crescente tendência para cirurgias minimamente invasivas contribui significativamente para a expansão do segmento. A melhoria no acesso à saúde e os tempos de recuperação mais curtos para os pacientes também impulsionam a adoção. A crescente preferência dos pacientes por procedimentos com alta no mesmo dia acelera ainda mais a demanda por soluções eficientes para o fechamento de feridas nesses ambientes. Os centros cirúrgicos ambulatoriais estão cada vez mais equipados com ferramentas cirúrgicas avançadas e profissionais qualificados, permitindo o manejo seguro e eficaz de feridas. Os custos mais baixos dos procedimentos, em comparação com as cirurgias hospitalares, tornam esses centros atraentes tanto para pacientes quanto para seguradoras. Políticas de reembolso favoráveis para procedimentos ambulatoriais em diversos países desenvolvidos também contribuem para o crescimento. O número crescente de cirurgias estéticas, ortopédicas e oftalmológicas realizadas em centros ambulatoriais aumenta a utilização de equipamentos. Os avanços tecnológicos em suturas absorvíveis, adesivos e grampeadores cirúrgicos aprimoram a eficiência dos procedimentos. O aumento dos investimentos na expansão da infraestrutura de atendimento ambulatorial fortalece ainda mais a expansão do segmento. Além disso, o crescente foco na redução de infecções hospitalares apoia a contínua transição para ambientes cirúrgicos ambulatoriais ao longo do período de previsão.

Análise Regional do Mercado de Dispositivos para Fechamento de Feridas

- Prevê-se que o mercado de dispositivos para fechamento de feridas na região Ásia-Pacífico apresente um forte crescimento durante o período de previsão de 2026 a 2033, impulsionado pelo aumento do número de procedimentos cirúrgicos, pela expansão da infraestrutura de saúde e pelo aumento dos gastos com saúde em economias em desenvolvimento.

- A rápida urbanização e o acesso facilitado aos cuidados hospitalares em países como China, Japão e Índia estão contribuindo significativamente para a expansão do mercado. O crescente número de doenças crônicas, lesões traumáticas e procedimentos cirúrgicos eletivos está aumentando a demanda por produtos avançados para fechamento de feridas, incluindo suturas, grampos cirúrgicos e adesivos teciduais.

- Iniciativas governamentais voltadas para o fortalecimento dos sistemas de saúde, a expansão da capacidade dos hospitais públicos e a promoção da fabricação nacional de dispositivos médicos estão impulsionando ainda mais o crescimento regional. Além disso, a presença de fabricantes globais de dispositivos médicos e a melhoria das redes de distribuição estão ampliando o acesso a tecnologias avançadas de fechamento de feridas em instalações de saúde urbanas e semiurbanas.

Análise do Mercado de Dispositivos para Fechamento de Feridas na China

O mercado chinês de dispositivos para fechamento de feridas dominou o mercado da região Ásia-Pacífico, com a maior participação de receita, de 34,8% em 2025, impulsionado pelo alto volume de procedimentos cirúrgicos, pela expansão da infraestrutura hospitalar, pelo aumento dos gastos com saúde e pela crescente adoção de produtos cirúrgicos avançados em instalações de saúde públicas e privadas. A rápida expansão de hospitais terciários e centros cirúrgicos especializados aumentou significativamente a demanda por suturas, grampos e adesivos teciduais. A crescente prevalência de doenças crônicas e o aumento dos casos de trauma contribuem ainda mais para a demanda sustentada por esses produtos. Os fortes investimentos governamentais na modernização da saúde e o apoio à fabricação nacional de dispositivos médicos estão ampliando a penetração no mercado. Além disso, a crescente disponibilidade de produtos com preços competitivos de fabricantes locais está expandindo o acesso a esses produtos tanto em áreas metropolitanas quanto em cidades de porte médio.

Análise do Mercado de Dispositivos para Fechamento de Feridas na Índia

O mercado de dispositivos para fechamento de feridas na Índia deverá ser o de crescimento mais rápido no setor de dispositivos para fechamento de feridas na região Ásia-Pacífico, expandindo a uma taxa composta de crescimento anual (CAGR) de 9,6% de 2026 a 2033. Esse crescimento é impulsionado pela melhoria do acesso a cuidados cirúrgicos, pelo aumento do turismo médico, pela crescente conscientização sobre o tratamento avançado de feridas e por iniciativas governamentais voltadas para o fortalecimento da infraestrutura de saúde. A expansão de hospitais multiespecializados, o aumento dos investimentos privados em saúde e o crescente volume de cirurgias contribuem para a maior demanda por produtos para fechamento de feridas. Além disso, a crescente incidência de doenças relacionadas ao estilo de vida e lesões traumáticas está acelerando a adoção de suturas e grampeadores avançados. À medida que as instalações de saúde continuam a se modernizar e a adotar padrões internacionais de tratamento, a demanda por soluções de fechamento de feridas de alta qualidade e custo-efetivas deverá aumentar significativamente durante o período de previsão.

Participação de mercado de dispositivos para fechamento de feridas

O setor de dispositivos para fechamento de feridas é liderado principalmente por empresas consolidadas, incluindo:

- Johnson & Johnson (EUA)

- Medtronic plc (Irlanda)

- Empresa 3M (EUA)

- B. Braun SE (Alemanha)

- Smith & Nephew plc (Reino Unido)

- Baxter International Inc. (EUA)

- Ethicon, Inc. (EUA)

- Integra LifeSciences Holdings Corporation (EUA)

- Zimmer Biomet Holdings, Inc. (EUA)

- Teleflex Incorporated (EUA)

- ConvaTec Group plc (Reino Unido)

- Coloplast A/S (Dinamarca)

- Derma Sciences, Inc. (EUA)

- DemeTECH Corporation (EUA)

- Peters Surgical (França)

- Advanced Medical Solutions Group plc (Reino Unido)

- Medline Industries, LP (EUA)

- Meril Life Sciences Pvt. Ltd. (Índia)

- Apollo Endosurgery, Inc. (EUA)

- Kikgel SA (Polônia)

Novidades no mercado de dispositivos para fechamento de feridas na região Ásia-Pacífico

- Em março de 2021, a Ethicon Endo-Surgery lançou o grampeador elétrico ECHELON™+ com recargas GST, um novo sistema de grampeamento cirúrgico projetado para melhorar a segurança da linha de grampos e a compressão uniforme do tecido em procedimentos complexos, ajudando a reduzir complicações e a melhorar os resultados cirúrgicos.

- Em agosto de 2023, a Healthium Medtech anunciou o lançamento do TRUMAS, uma nova linha de suturas desenvolvida especificamente para cirurgias minimamente invasivas, com combinações otimizadas de agulha e fio para melhorar o manuseio e a eficiência cirúrgica.

- Em outubro de 2024, a Corza Medical lançou suas suturas microcirúrgicas oftálmicas Onatec na Conferência da Academia Americana de Oftalmologia (AAO), apresentando um produto de sutura avançado projetado para procedimentos cirúrgicos oculares delicados.

- Em julho de 2024, o Sistema de Fechamento de Pele com Adesivo Tecidual da Connexicon Medical recebeu aprovação da FDA, marcando a introdução de uma tecnologia de fechamento de pele sem sutura que visa simplificar o fechamento de feridas e reduzir o tempo do procedimento para pequenas feridas cirúrgicas e lacerações.

- Em dezembro de 2024, a HB Fuller Company anunciou a aquisição da GEM Srl e da Medifill Ltd, duas empresas de tecnologia de adesivos médicos, fortalecendo seu portfólio de adesivos para fechamento de feridas e expandindo sua presença em tecnologias avançadas de fechamento.

- Em janeiro de 2024, a Stryker Corporation lançou o Zip® One, um dispositivo não invasivo para fechamento de feridas que oferece uma opção sem suturas, projetado para reduzir cicatrizes e acelerar a cicatrização, refletindo a tendência do mercado em direção a soluções de fechamento minimamente traumáticas e centradas no paciente.

- Em fevereiro de 2025, a Stryker recebeu a aprovação da FDA para seu novo Sistema de Fechamento de Feridas VELHOX, uma tecnologia exclusiva de fechamento assistido por vácuo, projetada para melhorar os resultados da cicatrização de feridas e expandir o portfólio de tratamentos avançados para feridas da Stryker.

- Em janeiro de 2025, a Cresilon recebeu a aprovação da FDA para o Traumagel, um novo hidrogel à base de plantas para o controle de sangramentos graves que auxilia no fechamento e na hemostasia como parte das estratégias de tratamento de feridas, reforçando a inovação além das suturas e grampos tradicionais.

- Em maio de 2025, a Johnson & Johnson Services, Inc. anunciou o cortador ECHELON LINEAR com tecnologia de grampeamento 3D, um dispositivo de grampeamento de última geração projetado para melhorar a segurança da linha de grampeamento e aumentar a precisão cirúrgica em procedimentos complexos.

- Em novembro de 2025, a Xtant Medical Holdings, Inc. lançou o CollagenX, um produto particulado de colágeno bovino para fechamento de feridas cirúrgicas, desenvolvido para promover a cicatrização e reduzir o risco de infecção — um lançamento notável no final de 2025 no mercado de produtos para fechamento de feridas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.