Europe Ablation Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.82 Billion

USD

9.15 Billion

2024

2032

USD

3.82 Billion

USD

9.15 Billion

2024

2032

| 2025 –2032 | |

| USD 3.82 Billion | |

| USD 9.15 Billion | |

| % | |

|

Segmentação do Mercado dos Dispositivos de Ablação da Europa (Ablação Termal e Ablação Não Termal), Função (Automática/Robótica e Convencional), Procedimento (Rejuvenescimento e Rejuvenescimento da Pele por Estética, Esculturação da Estética, Redução da Gordura e Redução da Aparência da Celulite, Hiperplasia Próstática Benigna, Ablação da Agulha Transuretral, Terapias por Laser e Outras Terapêuticas Baseadas em Energia, Ablação/Enucleação Varicosa do Próstatato, Incontinência Urinária de Estresse, Menorhagia/Ablação Endometrial, Fibroids Uterinos, Descompressão e Denervação Spinal, Véus Varicosas, Fibrilação Atrial, Absorvente Tumor e Outros), Aplicação (Cancer, Cardiovascular, Oftalmologia, Ginecologia, Urologia, Ortopédicas e Outros) - Tendência da Indústria para 20

Europa Dispositivos de Ablação Tamanho do mercado

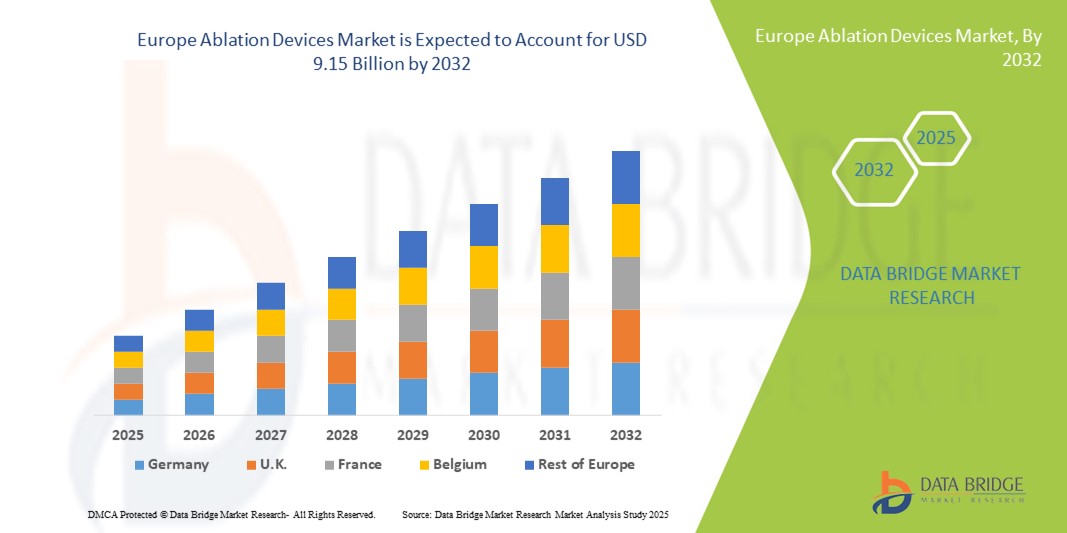

- A dimensão do mercado dos dispositivos de ablação europeus foi avaliada emUSD 3,82 mil milhões em 2024e espera-se alcançar9,15 mil milhões de USD até 2032, em umaCAGR de 11,55%durante o período de previsão

- O crescimento do mercado é em grande parte alimentado pelo aumento da prevalência de doenças crônicas, como doenças cardiovasculares e câncer, crescente adoção de procedimentos minimamente invasivos e contínuos avanços tecnológicos em dispositivos de ablação

- Além disso, crescente demanda de hospitais, clínicas especializadas ecentros cirúrgicos ambulatoriaispara soluções de tratamento seguras, eficientes e precisas é o posicionamento de dispositivos de ablação como a escolha preferida para intervenções terapêuticas modernas. Estes factores convergentes estão a acelerar a adopção de tecnologias de ablação, aumentando assim significativamente o crescimento da indústria

Análise do mercado dos dispositivos de ablação na Europa

- Os dispositivos de ablação, proporcionando opções de tratamento minimamente invasivas para várias condições médicas, são componentes cada vez mais vitais dos hospitais modernos e clínicas especializadas devido à sua precisão, tempos de recuperação reduzidos e compatibilidade com sistemas avançados de imagem e navegação

- A crescente demanda por dispositivos de ablação é principalmente alimentada pela crescente prevalência de doenças crônicas, como doenças cardiovasculares e câncer, crescente adoção de procedimentos minimamente invasivos e contínuos avanços tecnológicos em tecnologias de ablação térmica e não térmica.

- A Alemanha dominou o mercado europeu de dispositivos de ablação com a maior parcela de receita de 29% em 2024, caracterizada por infraestrutura de saúde avançada, altos volumes de procedimentos e uma forte presença de atores da indústria, com hospitais e clínicas especializadas experimentando um crescimento substancial em procedimentos como ablação de fibrilação atrial, ablação tumoral e ablação endometrial.

- Prevê-se que a França seja as regiões de crescimento mais rápido do mercado europeu de dispositivos de ablação durante o período de previsão, devido ao aumento dos investimentos em cuidados de saúde, à sensibilização dos doentes e à adopção crescente de sistemas de ablação automatizados/robóticos

- O segmento de ablação térmica dominou o mercado europeu de dispositivos de ablação com uma quota de mercado de 42,2% em 2024, impulsionada pela sua eficácia clínica estabelecida, perfil de segurança e adoção generalizada em procedimentos cardiovasculares e oncológicos

Alcance do relatório e Segmentação do mercado dos dispositivos de ablação na Europa

| Atributos | Dispositivos de Ablação da Europa |

| Segmentos Cobertos |

|

| Países abrangidos | Europa

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Tendências do mercado dos dispositivos de ablação na Europa

Avanços em sistemas de ablação automatizada e robótica

- Uma tendência significativa e acelerada no mercado europeu de dispositivos de ablação é a crescente adoção de sistemas automatizados e robóticos para procedimentos minimamente invasivos, melhorando a precisão, reduzindo o erro humano e aumentando a segurança dos pacientes em hospitais e clínicas especializadas

- Por exemplo, o Sistema de Ablação Robótica EPiQ permite que cardiologistas realizem ablação de fibrilação atrial com alta acurácia, enquanto reduzem o tempo de procedimento e a exposição à radiação, melhorando os resultados globais do paciente

- Automação e integração robótica em dispositivos de ablação permite características como orientação por imagem em tempo real, navegação precisa de cateter e fornecimento de energia programável, aumentando a eficiência processual e taxas de sucesso clínico

- A integração de dispositivos de ablação com plataformas avançadas de imagem e sistemas de informação hospitalar facilita o monitoramento e controle centralizados, permitindo que os clínicos rastreiem as métricas dos procedimentos e a resposta do paciente a partir de uma única interface

- Essa tendência para sistemas de ablação mais inteligentes, precisos e minimamente invasivos está fundamentalmente reformulando os padrões de tratamento, levando empresas como a Biosense Webster a desenvolver soluções robóticas assistidas por IA para procedimentos de ablação cardíaca e tumoral

- A demanda por dispositivos de ablação com capacidades automatizadas e robóticas está crescendo rapidamente em toda a Europa, pois hospitais e clínicas especializadas priorizam cada vez mais a precisão processual, os tempos de recuperação reduzidos e a segurança do paciente melhorada

Dinâmica do mercado dos dispositivos de ablação na Europa

Controlador

Aumento da prevalência de doenças crônicas e adoção de procedimentos minimamente invasivos

- A crescente incidência de distúrbios cardiovasculares, câncer e outras condições crônicas, aliada à crescente preferência por procedimentos minimamente invasivos, é um fator importante para o aumento da demanda por dispositivos de ablação.

- Por exemplo, em março de 2024, a Medtronic lançou um sistema de ablação de radiofrequência de próxima geração para fibrilação atrial, visando hospitais e centros de especialidade cardíaca em toda a Alemanha e França, apoiando a eficiência do procedimento e resultados clínicos

- À medida que as populações de pacientes aumentam e as doenças crônicas se tornam mais prevalentes, os dispositivos de ablação oferecem opções avançadas de tratamento com tempos de recuperação reduzidos, menores riscos de complicações e melhores resultados em longo prazo em comparação com as abordagens cirúrgicas tradicionais.

- Além disso, avanços tecnológicos em sistemas de ablação térmica e não térmica, incluindo capacidades automatizadas e robóticas, estão impulsionando a adoção em hospitais e clínicas especializadas

- A conveniência de procedimentos minimamente invasivos, a compatibilidade com sistemas avançados de imagem e a melhor precisão clínica são fatores fundamentais que impulsionam a captação de dispositivos de ablação na Europa, particularmente em aplicações cardíacas, oncológicas e ginecológicas.

Restrição/Desafio

Altos custos e conformidade regulatória

- O alto custo de aquisição de dispositivos avançados de ablação e rigorosos requisitos de conformidade regulatória representam desafios significativos para uma penetração mais ampla no mercado, limitando a adoção entre hospitais e clínicas menores

- Por exemplo, as clínicas especializadas mais pequenas na Europa Oriental enfrentam restrições orçamentais e processos de certificação extensivos que podem atrasar a implantação de sistemas de ablação automatizados ou robóticos

- Enfrentar esses desafios de custo e regulamentação através de opções de financiamento direcionadas, modelos de locação e serviços de apoio à conformidade é crucial para ampliar o acesso ao mercado e incentivar a adoção em diversos cenários de saúde

- Além disso, os requisitos de formação dos clínicos para operar sistemas robóticos ou automatizados complexos podem funcionar como uma barreira, uma vez que as instituições devem investir na educação de pessoal para garantir a segurança e eficácia processuais.

- Embora os avanços tecnológicos estejam aumentando a eficiência processual, o alto investimento inicial, os custos de manutenção contínuos e os obstáculos regulamentares continuam a ser barreiras de adoção significativas que devem ser mitigadas através de iniciativas estratégicas de entrada no mercado e apoio

Europa Dispositivos de Ablação Âmbito do mercado

O mercado é segmentado com base em tecnologia, função, procedimento e aplicação.

- Por Tecnologia

Com base na tecnologia, o mercado europeu de dispositivos de ablação é segmentado em ablação térmica e ablação não térmica. O segmento de ablação térmica dominou o mercado com a maior parcela de receita de 42,2% em 2024, impulsionada por sua eficácia clínica estabelecida, perfil de segurança e adoção generalizada em procedimentos cardiovasculares e oncológicos. Técnicas de ablação térmica, incluindo radiofrequência e micro-ondas, são preferidas devido ao tamanho previsível das lesões, fornecimento preciso de energia e compatibilidade com sistemas de orientação por imagem. Hospitais e clínicas especializadas favorecem a ablação térmica para o tratamento da fibrilação atrial, ablação tumoral e varizes devido à redução dos riscos processuais e menor tempo de recuperação. Além disso, os dispositivos de ablação térmica são apoiados por extensos dados clínicos, o que aumenta a confiança do médico e a aceitação do paciente. A integração de sistemas de ablação térmica com plataformas robóticas ou automatizadas melhora ainda mais a precisão e segurança processuais.

Prevê-se que o segmento de ablação não térmica testemunhe a taxa de crescimento mais rápida de 13,2% de 2025 a 2033, alimentada pelo aumento da adoção de crioablação e terapias à base de laser em aplicações cardiovasculares, ginecológicas e urológicas. Técnicas não-térmicas minimizam danos colaterais do tecido e permitem o tratamento de regiões anatômicas sensíveis, aumentando os resultados dos pacientes. A crescente demanda por terapias minimamente invasivas e avanços tecnológicos em dispositivos não térmicos está impulsionando a adoção. O segmento se beneficia com o aumento da conscientização entre clínicos e pacientes quanto a alternativas mais seguras e poupadoras de tecidos aos métodos térmicos convencionais.

- Por função

Com base na função, o mercado é segmentado em sistemas de ablação automatizados/robóticos e convencionais. O segmento automatizado/robótico dominou o mercado com a maior participação em 2024, impulsionado pela precisão aprimorada, erros processuais reduzidos e integração de imagem em tempo real. Sistemas robóticos permitem que os clínicos naveguem com precisão por cateteres ou sondas de ablação, diminuindo a exposição à radiação e complicações processuais. Hospitais e centros de especialidade cardíaca preferem soluções automatizadas para procedimentos complexos, como ablação por fibrilação atrial e ablação tumoral. O segmento é reforçado por navegação assistida por IA, fornecimento de energia programável e sistemas de monitoramento integrados. Programas de treinamento e suporte clínico por parte dos fabricantes melhoram a adoção de médicos e a confiança em sistemas robóticos. A demanda do paciente por tratamentos minimamente invasivos e altamente precisos suporta ainda mais a dominância do segmento.

Espera-se que o segmento convencional testemunhe o crescimento mais rápido durante o período de previsão, especialmente nos mercados europeus emergentes, devido a menores custos iniciais, simplicidade de utilização e compatibilidade com a infraestrutura hospitalar existente. Os sistemas convencionais de ablação continuam a ser relevantes para hospitais ou clínicas de menor porte onde as soluções automatizadas não são rentáveis. O aumento dos volumes de procedimentos e a familiaridade clínica com as técnicas convencionais também contribuem para o crescimento. O segmento beneficia de inovações contínuas que melhoram a segurança e a facilidade de uso, mantendo sua relevância ao lado de soluções automatizadas.

- Por Procedimento

Com base no procedimento, o mercado é segmentado em fibrilação atrial, ablação tumoral, ablação endometrial, hiperplasia benigna da próstata, escultura corporal e redução de gordura, descompressão e desnervação espinhal, varizes, entre outros. O segmento de fibrilação atrial dominou o mercado com maior participação de receita em 2024, impulsionado pela alta prevalência de distúrbios cardiovasculares e pela preferência por procedimentos de ablação minimamente invasivos por cateter. Hospitais e centros cardíacos adotam dispositivos avançados de radiofrequência e crioablação para o manejo eficaz do ritmo. Evidências clínicas que suportam taxas reduzidas de recorrência e menor tempo de internação aumentam a adoção. Aumentar a conscientização dos pacientes e médicos sobre os benefícios da ablação por cateter aumenta ainda mais a participação no mercado. O segmento também se beneficia da integração com tecnologias de imagem e sistemas de navegação robótica.

O segmento de ablação tumoral é esperado para testemunhar o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento da incidência de câncer e demanda por intervenções oncológicas minimamente invasivas. Terapias de ablação térmica e não-térmica proporcionam destruição tumoral direcionada com danos colaterais reduzidos. O crescimento é alimentado por avanços na ablação guiada por imagem, terapias combinadas e adoção em centros de oncologia. Cada vez mais os pacientes preferem procedimentos ambulatoriais com menor tempo de recuperação, apoiando a captação rápida. A expansão das políticas de reembolso e os investimentos hospitalares em oncologia intervencionista aceleram ainda mais o crescimento.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em cardiovascular, câncer, ginecologia, urologia, ortopedia, oftalmologia, entre outros. O segmento cardiovascular dominou o mercado europeu de dispositivos de ablação com maior participação de receita em 2024, impulsionado pela alta prevalência de fibrilação atrial e outras arritmias que requerem intervenções minimamente invasivas. Hospitais e centros de especialidade cardíaca preferem dispositivos avançados de ablação que oferecem formação precisa de lesões, assistência robótica e orientação integrada por imagem. O segmento é apoiado por fortes evidências clínicas demonstrando melhores desfechos e menores taxas de complicações. A preferência médica por intervenções baseadas em cateteres sobre cirurgias de coração aberto aumenta a participação no mercado. Campanhas de conscientização e programas de educação de pacientes estimulam ainda mais a adoção.

Espera-se que o segmento de câncer testemunhe o crescimento mais rápido de 2025 a 2033, devido à crescente demanda por terapias de ablação tumoral minimamente invasivas em hospitais e centros oncológicos. Aumentar a incidência de câncer, avanços em tecnologias térmicas e não-térmicas e adoção crescente de procedimentos guiados por imagem impulsionam a expansão. Os pacientes favorecem cada vez mais os procedimentos ambulatoriais direcionados, com tempos de recuperação reduzidos. As inovações tecnológicas em design de dispositivos e automação de procedimentos contribuem para o crescimento do segmento. A expansão das políticas de cobertura e reembolso de seguros na Europa também facilita a adopção.

Europa Ablação dispositivos mercado análise regional

- A Alemanha dominou o mercado europeu de dispositivos de ablação com a maior parcela de receita de 29% em 2024, caracterizada por infraestrutura de saúde avançada, altos volumes de procedimentos e uma forte presença de atores da indústria, com hospitais e clínicas especializadas experimentando um crescimento substancial em procedimentos como ablação de fibrilação atrial, ablação tumoral e ablação endometrial.

- Os clínicos e profissionais de saúde da região valorizam muito a precisão, segurança e redução dos tempos de recuperação oferecidos pelos dispositivos de ablação para procedimentos como fibrilação atrial, ablação tumoral e ablação endometrial

- Essa adoção generalizada é ainda apoiada por investimentos significativos em saúde, aumento da conscientização dos pacientes e a presença de atores-chave no mercado que introduzem soluções inovadoras de ablação térmica e não térmica, estabelecendo dispositivos de ablação como opção de tratamento preferencial em aplicações cardiovasculares, oncológicas e ginecológicas.

A Alemanha Europa Ablação dispositivos mercado Perspectiva

O mercado de dispositivos de ablação da Alemanha capturou a maior parte de receita de 29% em 2024 na Europa, impulsionada por infraestrutura avançada de saúde, altos volumes processuais e forte adoção de tecnologias minimamente invasivas. Hospitais e clínicas especializadas valorizam muito a precisão, segurança e redução dos tempos de recuperação oferecidos pelos dispositivos de ablação para procedimentos cardiovasculares, oncológicos e ginecológicos. A inovação tecnológica contínua em sistemas térmicos, não térmicos e robóticos impulsiona ainda mais o crescimento do mercado. O aumento da consciência do paciente e a preferência do médico por soluções de ablação automatizadas e guiadas por imagens estão apoiando a adoção. A presença dos principais intervenientes da indústria que introduzem dispositivos inovadores também aumenta a expansão do mercado.

U.K. Europe Ablation Devices Market Insight

Espera-se que o mercado de dispositivos de ablação do Reino Unido cresça em um notável CAGR durante o período de previsão, impulsionado pelo aumento da prevalência de arritmias cardíacas e câncer, juntamente com a adoção crescente de procedimentos minimamente invasivos. Hospitais e clínicas especializadas estão integrando dispositivos avançados de ablação para melhorar a precisão do procedimento e os resultados clínicos. As aprovações regulatórias para novas tecnologias de ablação, combinadas com a crescente conscientização do paciente e do clínico, estão estimulando o crescimento do mercado. O forte foco do Reino Unido na inovação em saúde e na adoção tecnológica incentiva a adoção de sistemas de ablação automatizados e convencionais.

França Europa Dispositivos de Ablação Visão do mercado

Projeta-se que o mercado de dispositivos de ablação da França se expanda em um CAGR significativo, alimentado pelo aumento dos investimentos em infraestrutura de saúde e aumento da demanda por terapias minimamente invasivas. Hospitais e oncologia e centros cardíacos estão adotando sistemas de ablação térmica e não térmica para aumentar a precisão do tratamento e segurança do paciente. Aumentar a conscientização sobre os benefícios dos procedimentos de ablação entre pacientes e clínicos apoia a adoção de mercado. A integração de dispositivos de ablação com sistemas de imagem e monitoramento melhora ainda mais a eficácia processual. O mercado também é apoiado por iniciativas governamentais de saúde que promovem tecnologias terapêuticas avançadas.

Itália Europa Dispositivos de Ablação Visão do mercado

Espera-se que o mercado de dispositivos de ablação na Itália testemunhe um crescimento constante, impulsionado pelo aumento da prevalência de doenças crônicas e pela adoção crescente de terapias minimamente invasivas em hospitais e clínicas especializadas. Os procedimentos cardiovasculares e oncológicos são os principais contribuintes para a procura do mercado. Os hospitais priorizam sistemas avançados de ablação, incluindo soluções robóticas e automatizadas, para intervenções precisas e seguras. A consciência do paciente e a preferência do médico por procedimentos menos invasivos aumentam a adoção. Avanços tecnológicos contínuos e políticas de apoio à saúde aceleram ainda mais a expansão do mercado.

Europa Dispositivos de Ablação Market Share

A indústria europeia de dispositivos de ablação é liderada principalmente por empresas bem estabelecidas, incluindo:

- Medtronic (Irlanda)

- Terumo Corporation (Japão)

- EMPREGO, INC. (EUA)

- Boston Scientific Corporation (EUA)

- Abbott (EUA)

- Biotronik (Alemanha)

- Koninklijke Philips N.V., (Países Baixos)

- Siemens Healthineers AG (Alemanha)

- Elekta AB (Suécia)

- Varian Medical Systems, Inc. (EUA)

- Dispositivos Médicos Johnson & Johnson (EUA)

- Cook (EUA)

- AngioCare (Países Baixos)

- F Sistemas de Cuidados (Bélgica)

- Cirurgia Quântica (França)

- Erbe Elektromedizin GmbH (Alemanha)

- Desenhos Inoblativos (EUA)

- Cambridge Interventional (U.K.)

- ECO Medical (China)

- GE Healthcare (U.K.)

Quais são os recentes desenvolvimentos na Europa Mercado de Dispositivos de Ablação?

- Em julho de 2025, Varian, uma empresa Siemens Healthineers, introduziu seu sistema de ablação de micro-ondas IntelliBlate na Europa. O sistema, que recebeu aprovação do CE Mark, é projetado para o tratamento minimamente invasivo de tumores de partes moles. O IntelliBlate oferece maior precisão e eficiência em procedimentos de ablação tumoral, alinhados com a crescente demanda por tratamentos oncológicos avançados na Europa

- Em julho de 2025, a Boston Scientific anunciou a introdução de seu Sistema Intracepte Intraósseo de Ablação Nervosa na Europa. O sistema, que recebeu aprovação do CE Mark, foi projetado para proporcionar alívio duradouro da dor lombar vertebrogênica através da ablação do nervo basivertebral. Esse desenvolvimento destaca a expansão das tecnologias de ablação no campo do manejo ortopédico da dor

- Em março de 2025, Abbott anunciou que havia recebido o CE Mark por seu Sistema VoltTM Pulsed Field Ablation (PFA), um novo tratamento para fibrilação atrial (AFib). Esta aprovação permite à empresa iniciar a utilização comercial do sistema em todos os mercados da União Europeia. O sistema Volt PFA emprega energia não térmica para criar lesões precisas no tecido cardíaco, oferecendo uma alternativa potencial aos métodos tradicionais de ablação térmica

- Em dezembro de 2023, Medtronic completou a inscrição para o seu ensaio SPHERE Per-AF, um estudo fundamental que avaliou a segurança e eficácia do seu cateter de ablação em pacientes com fibrilação atrial persistente. O ensaio, realizado em 23 centros na Europa e nos EUA, visa fornecer dados críticos para apoiar aprovações regulatórias e adoção clínica do dispositivo

- Em junho de 2023, a Hologic anunciou que seu Sistema de Ablação Endometrial NovaSure V5 recebeu aprovação do CE Mark na Europa. O sistema é projetado para tratar hemorragia uterina anormal, removendo o revestimento endometrial. NovaSure V5 incorpora avanços em tecnologia para melhorar a eficiência processual e os resultados dos pacientes, refletindo a inovação contínua em terapias de ablação ginecológica

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.