Europe Aerospace Adhesive Sealants Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

456.86 Million

USD

639.82 Million

2024

2032

USD

456.86 Million

USD

639.82 Million

2024

2032

| 2025 –2032 | |

| USD 456.86 Million | |

| USD 639.82 Million | |

| % | |

|

Segmentação do mercado de adesivos aeroespaciais e selantes na Europa, por produto (adesivos e selantes), resinas (epóxi, poliuretano, silicone e outras), tecnologia (base solvente, base aquosa, hot melt e cura por radiação), aeronaves (pequena, grande, média e outras), tipo de corredor (corredor único e múltiplos corredores), usuário (OEM e mercado de reposição), uso final (comercial, militar, aviação geral, espacial e outros) - tendências e previsões do setor até 2032

Tamanho do mercado de adesivos e selantes aeroespaciais na Europa

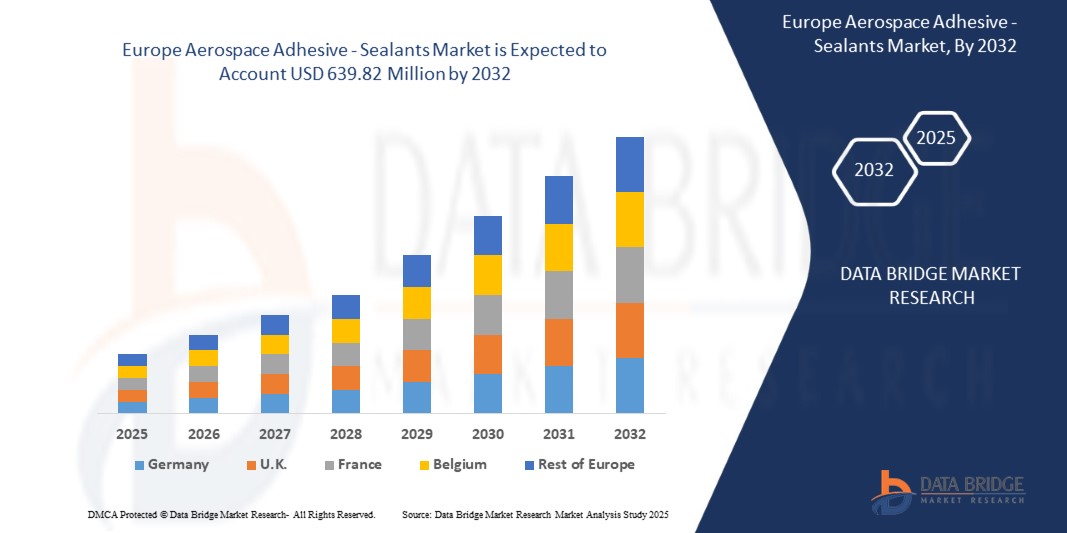

- O tamanho do mercado de adesivos e selantes aeroespaciais da Europa foi avaliado em US$ 456,86 milhões em 2024 e deve atingir US$ 639,82 milhões até 2032 , com um CAGR de 4,30% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por componentes de aeronaves leves e com baixo consumo de combustível, à medida que as tecnologias adesivas e selantes substituem os métodos de fixação tradicionais para melhorar a integridade estrutural e reduzir o peso geral.

- O aumento da produção de aeronaves comerciais, juntamente com os avanços nos programas de defesa e exploração espacial, está aumentando ainda mais a demanda por soluções adesivas e selantes de alto desempenho na indústria aeroespacial.

Análise do Mercado de Adesivos e Selantes Aeroespaciais na Europa

- O foco crescente em tecnologias avançadas de colagem, como adesivos à base de epóxi e poliuretano, está permitindo maior durabilidade, resistência química e desempenho em ambientes extremos, tornando-os indispensáveis na fabricação de aeronaves modernas.

- A crescente ênfase nas atividades de manutenção, reparo e revisão (MRO) também está contribuindo para a expansão do mercado, já que as companhias aéreas e operadores de defesa dependem cada vez mais de soluções adesivas e selantes para estender a vida útil das aeronaves e garantir a conformidade com os rigorosos regulamentos de segurança.

- O mercado alemão de adesivos e selantes aeroespaciais conquistou a maior fatia de receita na Europa em 2024, impulsionado pela forte base de fabricação de aeronaves do país, avanços tecnológicos e ênfase em materiais de alto desempenho

- Espera-se que o Reino Unido testemunhe a maior taxa de crescimento anual composta (CAGR) no mercado europeu de adesivos e selantes aeroespaciais devido ao aumento dos investimentos em inovação aeroespacial, ao foco crescente em materiais leves e de alto desempenho e à expansão da produção de aeronaves comerciais e de defesa.

- O segmento à base de solvente deteve a maior fatia de mercado em 2024, impulsionado por seu alto desempenho em aplicações de colagem estrutural e confiabilidade de longo prazo em condições extremas. Adesivos à base de solvente são amplamente utilizados em linhas de montagem de componentes de fuselagem e asas.

Escopo do Relatório e Segmentação do Mercado de Adesivos e Selantes Aeroespaciais na Europa

|

Atributos |

Principais insights do mercado de adesivos e selantes aeroespaciais na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

• Adoção de materiais leves e com baixo consumo de combustível |

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de adesivos e selantes aeroespaciais na Europa

Adoção crescente de soluções avançadas de adesivos e selantes na indústria aeroespacial

• A crescente adoção de adesivos e selantes avançados está transformando o cenário da indústria aeroespacial, permitindo a colagem leve e de alta resistência em estruturas de aeronaves. Esses materiais reduzem a dependência de fixadores mecânicos, melhorando a eficiência de combustível e o desempenho geral da aeronave. Isso resulta em menores custos de manutenção e maior integridade estrutural.

• A crescente demanda por adesivos duráveis, resistentes à temperatura e à corrosão está acelerando o uso de selantes à base de epóxi, poliuretano e silicone em fuselagens, motores e componentes internos. Essas soluções são particularmente eficazes em ambientes operacionais adversos e condições climáticas extremas.

• O foco na redução de peso e em materiais ecológicos está tornando os adesivos e selantes modernos atraentes para aplicações em aeronaves comerciais e militares. Os fabricantes se beneficiam de processos de montagem mais eficientes sem comprometer a segurança ou a conformidade regulatória, aumentando a produtividade e reduzindo o tempo de produção.

• Por exemplo, em 2023, diversos fabricantes aeroespaciais relataram redução no tempo de montagem e melhora no desempenho estrutural após a integração de adesivos epóxi de alto desempenho em processos críticos de colagem. Isso resultou em economia de custos e maior durabilidade geral da aeronave.

• Embora adesivos e selantes impulsionem a eficiência e o desempenho, seu impacto depende de inovação contínua, aprovações regulatórias e compatibilidade com materiais compósitos emergentes. As empresas devem se concentrar em P&D e soluções personalizadas para capitalizar totalmente o crescimento do mercado.

Dinâmica do mercado de adesivos e selantes aeroespaciais na Europa

Motorista

Crescente demanda por materiais leves, duráveis e de alto desempenho

• O crescente foco em eficiência de combustível e otimização de desempenho no setor aeroespacial está impulsionando a demanda por soluções avançadas de adesivos e selantes. Sua capacidade de proporcionar uma colagem forte, leve e durável os torna indispensáveis na fabricação de aeronaves modernas. Além disso, a mudança para materiais compósitos em fuselagens e interiores está impulsionando a necessidade de adesivos que possam lidar com montagens multimateriais, mantendo a integridade estrutural.

• Fabricantes de equipamentos originais (OEMs) e fornecedores de manutenção de aeronaves estão cada vez mais cientes dos benefícios de adesivos e selantes, incluindo redução de peso, resistência à corrosão e processos de montagem simplificados. Esses fatores estão incentivando a adoção em larga escala, particularmente em aplicações aeroespaciais comerciais e de defesa. Além disso, a maior resistência à fadiga e as propriedades de amortecimento de vibração dos adesivos modernos aumentam a vida útil e a confiabilidade geral das aeronaves.

• Governos e autoridades da aviação estão apoiando inovações em materiais aeroespaciais por meio de certificações, subsídios e iniciativas de P&D, impulsionando ainda mais o mercado global de adesivos e selantes de alto desempenho. Esse apoio também inclui financiamento para materiais ecologicamente corretos e de baixa emissão, alinhados às metas de sustentabilidade na indústria aeroespacial.

• Por exemplo, em 2022, diversos fabricantes aeroespaciais adotaram adesivos estruturais avançados para componentes internos e externos de aeronaves, aprimorando os padrões de segurança e reduzindo a complexidade da montagem. Essa integração também contribuiu para ciclos de produção mais curtos, maior produtividade e cronogramas de manutenção mais econômicos.

• Embora a demanda do mercado e o apoio institucional sejam fortes, avanços adicionais em compatibilidade de compósitos, resistência a altas temperaturas e formulações ecologicamente corretas são necessários para liberar todo o potencial dos adesivos e selantes aeroespaciais. A inovação contínua em adesivos termofixos e termoplásticos leves será fundamental para atender à próxima geração de requisitos de projeto de aeronaves.

Restrição/Desafio

Alto custo de sistemas avançados de adesivos e selantes e conformidade regulatória

• O custo inicial significativo de adesivos e selantes aeroespaciais de alto desempenho, incluindo despesas com aquisição de materiais e certificação, continua sendo uma grande barreira para fabricantes de pequeno e médio porte. Esses custos frequentemente limitam a adoção, apesar dos claros benefícios operacionais. Além disso, os processos de instalação e cura podem exigir mão de obra e equipamentos especializados, aumentando ainda mais as despesas operacionais.

• Requisitos regulatórios rigorosos e longos processos de certificação para materiais aeroespaciais aumentam a complexidade e retardam a introdução de novas tecnologias adesivas, especialmente em regiões com padrões de segurança rigorosos. Atender aos padrões de conformidade nacionais e internacionais frequentemente envolve testes, documentação e procedimentos de validação demorados, atrasando a entrada no mercado.

• As limitações da cadeia de suprimentos no fornecimento de resinas especiais, catalisadores e formulações compatíveis com compósitos também restringem a penetração no mercado, especialmente nos mercados aeroespaciais emergentes. Atrasos na disponibilidade de materiais podem impactar os cronogramas de produção, enquanto os desafios logísticos globais e a volatilidade dos preços das matérias-primas agravam as preocupações com custos.

• Por exemplo, em 2023, diversas organizações de manutenção de aeronaves relataram atrasos em projetos devido aos altos custos e aos prazos estendidos de certificação de novos sistemas adesivos epóxi e poliuretano. Esses atrasos não apenas afetaram os cronogramas de entrega, mas também aumentaram os riscos operacionais e criaram desafios na gestão de estoque.

• Embora adesivos e selantes aeroespaciais ofereçam vantagens significativas de desempenho, superar os desafios financeiros, regulatórios e da cadeia de suprimentos por meio de soluções escaláveis, produção localizada e parcerias estratégicas é essencial para uma adoção mais ampla pelo mercado. Empresas que investem em inovação, treinamento e polos regionais de fabricação estão mais bem posicionadas para conquistar participação de mercado e apoiar o crescimento sustentável do setor aeroespacial.

Escopo do mercado de adesivos e selantes aeroespaciais na Europa

O mercado é segmentado com base no produto, resinas, tecnologia, tipo de aeronave, tipo de corredor, usuário e uso final.

- Por produto

Com base no produto, o mercado europeu de adesivos e selantes aeroespaciais é segmentado em adesivos e selantes. O segmento de adesivos deteve a maior participação de mercado em 2024, impulsionado por sua alta demanda em aplicações de colagem estrutural, fornecendo soluções leves, resistentes e duráveis para montagem e manutenção de aeronaves. Os adesivos são cada vez mais preferidos em relação aos fixadores mecânicos devido à sua capacidade de reduzir o peso, melhorar a eficiência de combustível e simplificar montagens complexas.

Espera-se que o segmento de selantes apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por suas excelentes propriedades de vedação, resistência à corrosão e versatilidade na proteção de componentes de aeronaves contra estresses ambientais e operacionais. Os selantes são especialmente populares em interiores de cabines, tanques de combustível e superfícies externas, onde a durabilidade e o desempenho a longo prazo em condições extremas são essenciais.

- Por Resinas

Com base em resinas, o mercado europeu de adesivos e selantes aeroespaciais é segmentado em epóxi, poliuretano, silicone e outros. O segmento de epóxi deteve a maior participação de mercado em 2024, impulsionado por sua superior resistência mecânica, resistência térmica e ampla aplicabilidade na colagem de estruturas compostas e metálicas. As resinas epóxi são preferidas em aplicações estruturais críticas para aeronaves comerciais e militares.

Espera-se que o segmento de poliuretano apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por sua flexibilidade, resistência ao impacto e eficácia em vedação, isolamento e amortecimento de vibrações. Essas resinas são cada vez mais utilizadas em interiores de cabines, tanques de combustível e superfícies externas de aeronaves, onde durabilidade e resistência ambiental são exigidas.

- Por Tecnologia

Com base na tecnologia, o mercado europeu de adesivos e selantes aeroespaciais é segmentado em adesivos e selantes à base de solvente, à base de água, hot melt e curados por radiação. O segmento à base de solvente deteve a maior participação de mercado em 2024, impulsionado por seu alto desempenho em aplicações de colagem estrutural e confiabilidade de longo prazo em condições extremas. Os adesivos à base de solvente são amplamente utilizados em linhas de montagem de componentes de fuselagem e asas.

Espera-se que o segmento de materiais à base de água apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por regulamentações ambientais, processos de cura mais rápidos e menores emissões de COVs. Essas tecnologias são cada vez mais adotadas em ambientes de fabricação e produção rápida ecologicamente corretos.

- Por aeronave

Com base no tipo de aeronave, o mercado europeu de adesivos e selantes aeroespaciais é segmentado em pequenas, médias e grandes, entre outras. O segmento de aeronaves de grande e grande porte deteve a maior fatia de mercado em 2024, impulsionado pelo amplo uso de adesivos e selantes em componentes estruturais, interiores e sistemas de combustível. Aeronaves de grande porte exigem soluções avançadas de colagem para montagens leves e de alta resistência.

Espera-se que o segmento de aeronaves pequenas e largas apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento da produção de jatos regionais, aeronaves executivas e aeronaves de curta distância na Europa. Adesivos e selantes melhoram a eficiência operacional e a velocidade de montagem desses tipos de aeronaves.

- Por tipo de corredor

Com base no tipo de corredor, o mercado europeu de adesivos e selantes aeroespaciais é segmentado em corredor único e corredor múltiplo. O segmento de corredor único deteve a maior fatia de mercado em 2024, impulsionado pelos altos volumes de produção de jatos comerciais e seu amplo uso na aviação de passageiros. Adesivos em aeronaves de corredor único são essenciais para a integridade estrutural e a construção leve.

Espera-se que o segmento de corredores múltiplos apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por aeronaves premium e de longa distância. Soluções adesivas proporcionam melhor desempenho, segurança e eficiência de combustível nessas aeronaves maiores.

- Por usuário

Com base no usuário, o mercado europeu de adesivos e selantes aeroespaciais é segmentado em OEM e mercado de reposição. O segmento OEM deteve a maior participação de mercado na receita em 2024, impulsionado pela forte produção de aeronaves e pela integração de adesivos durante a montagem inicial. Os OEMs preferem adesivos e selantes para reduzir o peso e simplificar processos complexos de fabricação.

Espera-se que o segmento de reposição apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento das atividades de manutenção, reparo e revisão (MRO) nas frotas de aviação comercial, militar e geral. Soluções adesivas prolongam a vida útil dos componentes e melhoram a eficiência dos reparos.

- Por uso final

Com base no uso final, o mercado europeu de adesivos e selantes aeroespaciais é segmentado em comercial, militar, aviação geral, espacial e outros. O segmento de aviação comercial deteve a maior participação de mercado em 2024, impulsionado pelo aumento nas entregas de aeronaves, modernização da frota e adoção de materiais leves. Os adesivos melhoram a eficiência de combustível e o desempenho estrutural em aeronaves comerciais.

Espera-se que o segmento militar apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo desenvolvimento de aeronaves de defesa avançadas, jatos executivos e espaçonaves. Soluções adesivas e selantes garantem alta confiabilidade, segurança e durabilidade em aplicações especializadas.

Análise regional do mercado de adesivos e selantes aeroespaciais na Europa

- O mercado alemão de adesivos e selantes aeroespaciais conquistou a maior fatia de receita na Europa em 2024, impulsionado pela forte base de fabricação de aeronaves do país, avanços tecnológicos e ênfase em materiais de alto desempenho

- Os OEMs e fornecedores de MRO alemães priorizam cada vez mais adesivos leves, duráveis e resistentes à corrosão para aplicações estruturais e internas

- A integração de soluções adesivas avançadas na montagem e manutenção de aeronaves, combinada com rigorosos padrões de segurança, está impulsionando um crescimento significativo do mercado

Visão geral do mercado de adesivos aeroespaciais e selantes do Reino Unido

Espera-se que o mercado de adesivos e selantes aeroespaciais do Reino Unido apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento dos investimentos na fabricação aeroespacial, modernização da frota e adoção de soluções de colagem ecológicas e de alto desempenho. O foco do país em inovação, conformidade regulatória e práticas de fabricação sustentáveis está incentivando a ampla adoção nos segmentos de aviação comercial, militar e geral.

Participação no mercado de adesivos e selantes aeroespaciais na Europa

A indústria de adesivos e selantes aeroespaciais da Europa é liderada principalmente por empresas bem estabelecidas, incluindo:

- Bostik (França)

- Chemetall (Alemanha)

- Henkel AG & Co. KGaA (Alemanha)

- SIKA (Suíça)

- Solvay (Bélgica)

- Produtos Hylomar (Reino Unido)

- Delo (Alemanha)

- Permabond (Reino Unido)

- ThreeBond Europe (Alemanha)

- Weicon GmbH & Co. KG (Alemanha)

- Huntsman Advanced Materials (Suíça)

Últimos desenvolvimentos no mercado europeu de adesivos e selantes aeroespaciais

- Em agosto de 2024, a HB Fuller adquiriu a HSButyl Limited, a maior empresa de adesivos do mundo, e anunciou a aquisição da HS Butyl Limited (HS Butyl), a maior distribuidora e fabricante de fitas de butil premium no Reino Unido. Essas fitas oferecem vedações robustas, duradouras e estanques para uma variedade de aplicações nos setores de infraestrutura, automotivo e energia renovável. Esta aquisição fortaleceu e expandiu sua posição no mercado europeu de fitas especiais para construção.

- Em maio de 2024, a Henkel AG & Co. KGaA apresentou inovações em produtos sustentáveis na Drupa 2024, destacando avanços em soluções de impressão e embalagens ecológicas. Ao apresentar inovações sustentáveis, a Henkel reforçou sua posição como líder em soluções ecológicas, atraindo clientes com consciência ambiental e fortalecendo sua presença de mercado nos setores de impressão e embalagens.

- Em junho de 2024, avanços recentes na colagem de adesivos à base de nanopartículas envolvem a adição de nanopartículas aos adesivos, aumentando sua resistência, flexibilidade e durabilidade. Essa melhoria aumenta a adesão e o desempenho, especialmente na indústria aeroespacial. Para aplicações aeroespaciais, esses adesivos aprimorados oferecem maior resistência e durabilidade, resultando em componentes mais confiáveis e fabricação com melhor custo-benefício.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.