Europe Autonomous Robot Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.20 Billion

USD

3.61 Billion

2024

2032

USD

1.20 Billion

USD

3.61 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 3.61 Billion | |

| % | |

Europe Autonomous Robot Market Segmentation, By Type (Goods-to-Person Picking Robots, Self-Driving Forklifts, Unmanned Aerial Vehicle, and Autonomous Inventory Robots), Offering (Hardware, Software, Services), Mode of Operations (Semi-Autonomous and Fully-Autonomous), Application (Warehouse Fleet Management, Sorting, Pick & Place, Tugging, and Others), End User (Industrial & Manufacturing, Warehousing & Logistics, E-Commerce, Healthcare, Agriculture, Military & Defense, and Others) – Industry Trends and Forecast to 2032

Europe Autonomous Robot Market Analysis

The autonomous robot market is experiencing significant growth, driven by advancements in artificial intelligence, machine learning, and sensor technologies. These robots are increasingly adopted across industries such as logistics, manufacturing, healthcare, agriculture, and defense, addressing demands for automation, operational efficiency, and safety. The rise of e-commerce, coupled with labor shortages and the need for faster and more accurate operations, has particularly boosted the use of autonomous mobile robots in warehouses and fulfillment centers. In addition, government investments in robotics research and the expansion of smart technologies are propelling the market further. However, high initial costs and integration challenges remain key barriers. The market's future is poised for strong expansion as industries continue embracing automation to meet evolving operational needs.

Autonomous Robot Market Size

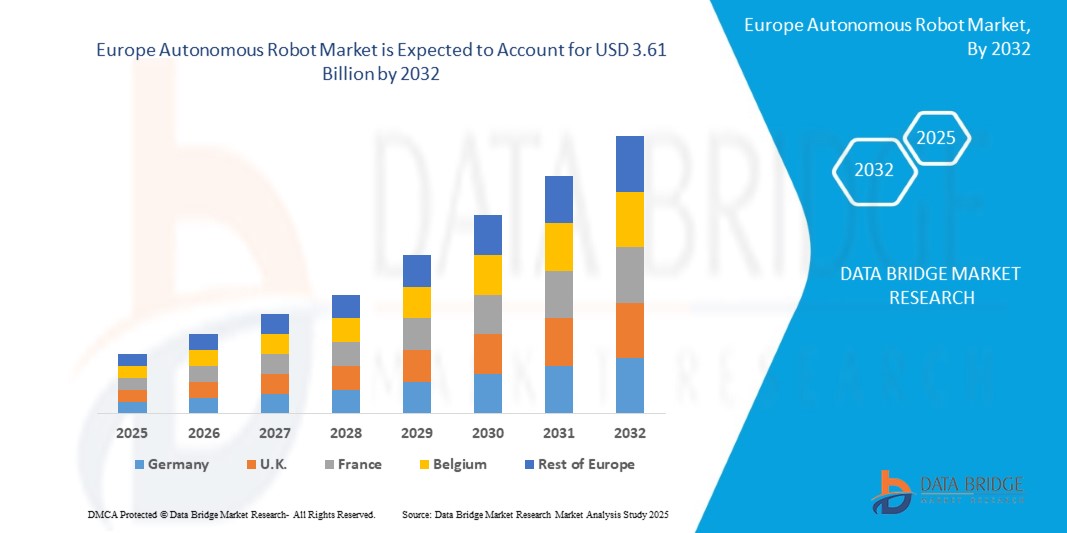

Europe autonomous robot market size was valued at USD 1.20 billion in 2024 and is projected to reach USD 3.61 billion by 2032, with a CAGR of 14.8% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, geographically represented company-wise production and capacity, network layouts of distributors and partners, detailed and updated price trend analysis and deficit analysis of supply chain and demand.

Autonomous Robot Market Trends

“Growing Adoption of Smart Manufacturing”

A crescente adoção da manufatura inteligente está a impulsionar significativamente a expansão do mercado de robôs autónomos. À medida que as indústrias procuram aumentar a eficiência operacional, reduzir custos e melhorar a qualidade dos produtos, os robôs autónomos estão a ser cada vez mais integrados nas linhas de produção para tarefas como o manuseamento de materiais, a montagem e a inspeção. Estes robôs, equipados com algoritmos avançados de IA e aprendizagem automática, oferecem processamento de dados em tempo real, adaptabilidade e precisão, o que os torna essenciais em ambientes de fabrico modernos, alinhando-se com tendências mais amplas no mercado de robôs autónomos. A procura por automação, aliada aos avanços tecnológicos na robótica, está a acelerar a implementação de robôs autónomos, ajudando os fabricantes a satisfazer as crescentes expectativas por processos de produção mais rápidos, flexíveis e económicos.

Âmbito do Relatório e Segmentação do Mercado de Robôs Autónomos

|

Atributos |

Principais insights de mercado sobre os robôs autónomos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Alemanha, Reino Unido, França, Itália, Espanha, Rússia, Turquia, Países Baixos, Noruega, Finlândia, Dinamarca, Suécia, Polónia, Suíça, Bélgica e Resto da Europa |

|

Principais participantes do mercado |

KUKA AG (Alemanha), Locus Robotics (EUA), GreyOrange Inc. (EUA), Harvest Automation (EUA), ABB (Suíça), OMRON Corporation (Japão), Geekplus Technology Co., Ltd (China), Multiway Robotics (Shenzhen ) Co., Ltd. (China), Teradyne Inc. (EUA), Clearpath Robotics, Inc., uma empresa Rockwell Automation (Canadá), Zebra Technologies Corp. |

|

Oportunidades de Mercado |

|

|

Conjuntos de informações de dados de valor acrescentado |

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, produção e análise de empresas representadas geograficamente. capacidade, layouts de rede de distribuidores e parceiros, análise detalhada e atualizada das tendências de preços e análise do défice da cadeia de abastecimento e da procura. |

Definição de Mercado de Robôs Autónomos

Um robô autónomo é um tipo de robô que opera de forma independente, executando tarefas sem intervenção humana, utilizando sensores, algoritmos e inteligência artificial para navegar e tomar decisões com base no seu ambiente. Estes robôs estão equipados com recursos como a autonavegação, a execução de tarefas e a aprendizagem com experiências, permitindo-lhes adaptar-se a novas situações. Os robôs autónomos são utilizados em vários setores, incluindo a indústria transformadora para linhas de montagem, a logística para a automatização de armazéns, a assistência médica para a assistência a doentes, a agricultura para a monitorização de culturas e em ambientes perigosos, como a mineração ou a resposta a catástrofes, onde a presença humana pode ser limitada ou insegura.

Dinâmica do mercado de robôs autónomos

Motoristas

- Tecnologias de sensores melhoradas e visão computacional

Tecnologias de sensores e visão computacional melhoradas são essenciais para impulsionar o crescimento do mercado de robôs autónomos. Estes avanços permitem aos robôs perceber e interagir com os seus ambientes de forma mais precisa e eficiente, melhorando tarefas como a navegação, o reconhecimento de objetos e a prevenção de obstáculos. Ao integrar câmaras de alta resolução, LIDAR, sensores infravermelhos e algoritmos avançados, os robôs autónomos podem operar de forma autónoma em ambientes complexos e dinâmicos em vários setores. À medida que os sistemas de sensores e de visão se tornam mais sofisticados, aumentam a precisão e a fiabilidade dos robôs, levando a uma adoção mais ampla na indústria transformadora, logística, saúde e outros setores, expandindo assim o potencial de mercado.

Por exemplo,

Em setembro de 2024, a Luxolis, uma empresa sediada na Coreia do Sul, lançou ferramentas avançadas de visão 3D e dados concebidas para aumentar a precisão dos robôs industriais e colaborativos no fabrico de eletrónica. As tecnologias da Luxolis, incluindo o sistema de captura 3D com o sensor de tempo de voo (ToF) IMX566PLR da Sony, permitem uma precisão submilimétrica para imagens de profundidade em tempo real. Estas inovações permitem que os robôs realizem tarefas complexas, como o controlo de qualidade e os testes de descarga eletrostática (ESD), com elevada precisão e eficiência. A integração da IA com os sistemas de visão 3D da Luxolis aumenta a capacidade dos robôs de detetar arestas e limites de forma autónoma, reduzindo os custos de mão-de-obra e melhorando a eficiência operacional. Estes desenvolvimentos em tecnologias de sensores melhorados e visão computacional são essenciais para impulsionar o crescimento do mercado de robôs autónomos, uma vez que permitem que os robôs operem de forma mais eficaz em ambientes dinâmicos e complexos em todos os setores.

- Melhorias nas capacidades de IA e aprendizagem automática

Os avanços na IA e na aprendizagem automática estão a desempenhar um papel crucial na evolução dos robôs autónomos, permitindo-lhes aprender, adaptar-se e tomar decisões em tempo real. Estas tecnologias permitem que os robôs processem grandes quantidades de dados, reconheçam padrões e melhorem continuamente o seu desempenho sem intervenção humana. Com capacidades de perceção, tomada de decisão e execução de tarefas melhoradas, os robôs autónomos estão a tornar-se cada vez mais eficientes e capazes de lidar com ambientes mais complexos e dinâmicos. Como resultado, setores como a indústria transformadora, a logística e a saúde estão a assistir a uma automatização mais rápida e inteligente, impulsionando o crescimento do mercado de robôs autónomos.

Por exemplo,

Em novembro de 2024, de acordo com notícias publicadas pela Business Standards, a startup de robótica Addverb anunciou planos para lançar o seu robô humanoide de próxima geração em 2025. O robô irá tirar partido de algoritmos avançados de IA e aprendizagem automática para processar dados multimodais de visão , áudio, e entradas de toque, permitindo navegar em ambientes complexos e executar tarefas complexas. Alimentado por algoritmos de autoaprendizagem, o humanoide adaptar-se-á a diversos fluxos de trabalho em setores como armazéns, defesa e saúde, ao mesmo tempo que executa tarefas como o tratamento de encomendas, a inspeção de qualidade e a ajuda em caso de catástrofe. Este avanço na IA e na aprendizagem automática aumenta ainda mais a capacidade dos robôs autónomos de tomar decisões em tempo real e de se adaptarem autonomamente a ambientes dinâmicos, impulsionando o crescimento no mercado dos robôs autónomos.

Oportunidades

- Investimento em Robótica Apoiado por Iniciativas Governamentais

As iniciativas governamentais que apoiam os investimentos em robótica estão a criar oportunidades significativas para o mercado de robôs autónomos. Muitos governos estão a oferecer financiamento, incentivos fiscais e subsídios para encorajar o desenvolvimento e a implantação de tecnologias robóticas em sectores como a indústria transformadora, a saúde e a logística. Estas iniciativas não só reduzem as barreiras financeiras à adoção, como também promovem a inovação, a colaboração e o crescimento no setor da robótica, acelerando a ampla integração de robôs autónomos em vários mercados. Como resultado, as empresas podem beneficiar de uma maior eficiência e redução de custos, enquanto os governos podem reforçar a sua liderança tecnológica e competitividade industrial.

Por exemplo,

Em janeiro de 2023, de acordo com a Federação Internacional de Robótica, várias iniciativas apoiadas por governos de todo o mundo estão a fazer avançar significativamente o setor da robótica, criando oportunidades importantes para o mercado dos robôs autónomos. Na China, o “14º Plano Quinquenal” e o programa “Robots Inteligentes”, com um financiamento de 43,5 milhões de dólares, pretendem tornar o país líder na tecnologia robótica. A “Nova Estratégia de Robôs” do Japão alocou mais de 930 milhões de dólares em 2022, com foco em diversos setores, como a indústria transformadora, a saúde e a agricultura, posicionando o país como um centro de inovação em robótica. O investimento da Coreia do Sul de 172,2 milhões de dólares em robótica, combinado com a sua elevada densidade de robôs, demonstra o seu empenho em desenvolver a robótica como uma indústria essencial. O programa Horizonte Europa da UE, com um orçamento de 94,3 mil milhões de dólares para 2021-2027, impulsiona ainda mais o desenvolvimento da robótica na região. A Estratégia de Alta Tecnologia 2025 da Alemanha e a Iniciativa Nacional de Robótica dos EUA (NRI-3.0), que conta com um financiamento de 14 milhões de dólares, também contribuem para o crescimento e a inovação no setor da robótica. Estas iniciativas apresentam oportunidades substanciais de crescimento para o mercado de robôs autónomos, impulsionando os avanços tecnológicos e a ampla adoção em todos os setores.

- Implementação em Reciclagem, Otimização Energética e Agricultura de Precisão

A implementação de robôs autónomos na reciclagem, otimização energética e agricultura de precisão apresenta oportunidades significativas para o mercado de robôs autónomos. Estas aplicações abordam desafios críticos, como a gestão de resíduos, a eficiência dos recursos e a produção sustentável de alimentos, gerando procura por soluções robóticas avançadas. À medida que as indústrias priorizam a automação para aumentar a produtividade e atingir os objetivos ambientais, espera-se que a integração da robótica nestas áreas impulsione o crescimento do mercado, criando caminhos para a inovação e expansão em diversos setores.

Por exemplo,

Em junho de 2024, a Glacier, uma empresa sediada em São Francisco, apresentou robôs habilitados para IA, concebidos para aumentar a eficiência da reciclagem, automatizando a separação de resíduos. Estes robôs utilizam visão computacional e análise para identificar e classificar materiais recicláveis com elevada precisão, evitando que mais de 10 milhões de itens acabem em aterros sanitários anualmente. Estes avanços destacam o papel transformador dos robôs autónomos na reciclagem, otimização energética e agricultura de precisão, sublinhando o seu potencial para impulsionar a sustentabilidade e criar oportunidades de crescimento significativas no mercado dos robôs autónomos.

Restrições/Desafios

- Escassez de engenheiros de robótica qualificados

O mercado dos robôs autónomos enfrenta um desafio significativo devido à escassez de engenheiros de robótica qualificados. À medida que a procura por soluções robóticas avançadas cresce em vários setores, a disponibilidade limitada de profissionais qualificados dificulta o desenvolvimento e a implementação de tecnologias de ponta. Esta lacuna de conhecimento pode atrasar os cronogramas dos projetos, limitar a inovação e dificultar a adoção mais ampla de robôs autónomos em todos os setores. A resolução desta escassez é crucial para desbloquear todo o potencial do mercado e satisfazer a crescente procura de veículos autónomos.

Por exemplo,

Em maio de 2023, de acordo com o artigo publicado pelo Mark Allen Group, a escassez de engenheiros de robótica qualificados impactou significativamente o mercado de robôs autónomos, dificultando o ritmo de inovação e implementação. À medida que as indústrias enfrentam uma escassez de profissionais qualificados, o desenvolvimento e a integração de robôs autónomos diminuíram, especialmente em setores como a indústria transformadora e a saúde, onde a necessidade de conhecimentos especializados é crucial. Esta lacuna de talentos levou a atrasos na programação, manutenção e otimização do sistema de robôs, limitando, em última análise, o potencial total da robótica autónoma. No entanto, os esforços para enfrentar este desafio, incluindo programas de qualificação e parcerias com instituições de ensino, estão a ajudar a aliviar a pressão e a apoiar o crescimento do mercado a longo prazo.

- Compatibilidade com a interação humana

A compatibilidade com a interação humana representa um desafio significativo para o mercado dos robôs autónomos. Embora os robôs estejam cada vez mais integrados em vários setores, a sua capacidade de trabalhar em conjunto com os humanos de forma integrada e segura continua a ser um obstáculo importante. Garantir que os robôs conseguem compreender e responder às ações, emoções e decisões humanas em tempo real sem causar acidentes ou desconforto requer IA sofisticada, sensores e interfaces intuitivas. À medida que os robôs se envolvem mais em ambientes sensíveis, como a assistência médica ou o atendimento ao cliente, a complexidade destas interações entre humanos e robôs aumenta, exigindo mais avanços no design e na programação de robôs para garantir a compatibilidade e a eficiência em aplicações do mundo real .

Por exemplo,

Em novembro de 2024, de acordo com um artigo publicado pela Loyola Marymount University, a investigação do professor Xiangyi Cheng irá focar-se em melhorar a interação entre humanos e robôs através da robótica, realidade aumentada e tecnologias de IA, especialmente na saúde e na educação. Cheng pretende desenvolver soluções que melhorem estes setores aproveitando tecnologias como a visão computacional e a aprendizagem automática. O seu trabalho destaca os desafios de alcançar uma compatibilidade perfeita entre robôs e interação humana, uma área crucial para o crescimento do mercado de robôs autónomos. À medida que os robôs se tornam mais integrados na vida quotidiana, garantir que podem comunicar e colaborar eficazmente com os humanos continua a ser um obstáculo significativo à sua ampla adoção e expansão de mercado.

Este relatório de mercado fornece detalhes de novos desenvolvimentos recentes, regulamentos comerciais, análise de importação e exportação, análise de produção, otimização da cadeia de valor, quota de mercado, impacto dos participantes do mercado doméstico e localizado, analisa as oportunidades em termos de bolsas de receitas emergentes, alterações nas regulamentações do mercado, análise estratégica do crescimento do mercado, tamanho do mercado, crescimento do mercado das categorias, nichos de aplicação e dominância, aprovações de produtos, lançamentos de produtos, expansões geográficas, inovações tecnológicas no mercado. Para mais informações sobre o mercado, contacte a Data Bridge Market Research para obter um briefing de analista.

Âmbito do mercado de robôs autónomos

O mercado é segmentado com base no tipo, modo de operação, oferta, aplicação e utilizador final. O crescimento entre estes segmentos irá ajudá-lo a analisar segmentos de baixo crescimento nos setores e fornecerá aos utilizadores uma visão geral e informações valiosas do mercado para os ajudar a tomar decisões estratégicas para identificar as principais aplicações do mercado.

Tipo

- Robôs de separação de mercadorias para pessoas

- Empilhadeiras autónomas

- Veículo Aéreo Não Tripulado

- Robôs de inventário autónomos

Modo de operação

- Semi-autónomo

- Totalmente autónomo

Oferta

- Hardware

- Tipo

- Sensor

- Atuador

- Fonte de energia

- Sistema de controlo

- Outros

- Tipo

- Software

- Serviços

Aplicação

- Gestão de frotas de armazéns

- Classificação

- Escolha e coloque

- Puxando

- Outros

Utilizador final

- Industrial e Manufatura

- Tipo

- Robôs de recolha de mercadorias para pessoas

- Empilhadeiras autónomas

- Veículo Aéreo Não Tripulado

- Robôs de inventário autónomos

- Tipo

- Armazenagem e Logística

- Tipo

- Robôs de recolha de mercadorias para pessoas

- Empilhadeiras autónomas

- Veículo Aéreo Não Tripulado

- Robôs de inventário autónomos

- Tipo

- Comércio eletrónico

- Tipo

- Robôs de recolha de mercadorias para pessoas

- Empilhadeiras autónomas

- Veículo Aéreo Não Tripulado

- Robôs de inventário autónomos

- Tipo

- Assistência médica

- Tipo

- Robôs de recolha de mercadorias para pessoas

- Empilhadeiras autónomas

- Veículo Aéreo Não Tripulado

- Robôs de inventário autónomos

- Tipo

- Agricultura

- Tipo

- Robôs de recolha de mercadorias para pessoas

- Empilhadeiras autónomas

- Veículo Aéreo Não Tripulado

- Robôs de inventário autónomos

- Tipo

- Militar e Defesa

- Tipo

- Robôs de recolha de mercadorias para pessoas

- Empilhadeiras autónomas

- Veículo Aéreo Não Tripulado

- Robôs de inventário autónomos

- Tipo

- Outros

Análise regional do mercado de robôs autónomos

O mercado é analisado e são fornecidos insights e tendências sobre o tamanho do mercado por país, tipo, modo de operação, oferta, aplicação e utilizador final, conforme referenciado acima.

Os países abrangidos pelo mercado são a Alemanha, Reino Unido, França, Itália, Espanha, Rússia, Turquia, Países Baixos, Noruega, Finlândia, Dinamarca, Suécia, Polónia, Suíça, Bélgica e Resto da Europa.

Espera-se que a Alemanha lidere o mercado europeu de robôs autónomos devido aos seus fortes avanços tecnológicos e ao investimento robusto na automação em setores como a logística, o comércio eletrónico e a indústria transformadora.

A secção do relatório sobre os países também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado nacional que impactam as tendências atuais e futuras do mercado. Pontos de dados como a análise da cadeia de valor a montante e a jusante, tendências técnicas e análise das cinco forças de Porter, estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e disponibilidade de marcas europeias e os desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, o impacto das tarifas domésticas e das rotas comerciais são considerados ao fornecer uma análise de previsão dos dados do país.

Participação no mercado de robôs autónomos

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, Europe presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Autonomous Robot Market Leaders Operating in the Market Are:

- KUKA AG (Germany)

- Locus Robotics (U.S.)

- GreyOrange Inc. (U.S.)

- Harvest Automation (U.S.)

- ABB (Switzerland)

- OMRON Corporation (Japan)

- Geekplus Technology Co., Ltd (China)

- Multiway Robotics (Shenzhen) Co., Ltd. (China)

- Teradyne Inc. (U.S.)

- Clearpath Robotics, Inc., a Rockwell Automation Company (Canada)

- Zebra Technologies Corp. (U.S.)

- Robotnik (Spain)

Latest Developments in Autonomous Robot Market

- In March 2020, KUKA secured a major contract to plan and supply a fully automated battery pack production line. The line, set to manufacture battery systems for premium electric vehicles starting in 2021, incorporates over fifty KUKA industrial robots for various tasks, from assembly to quality control. This acquisition strengthens KUKA’s position in the electro-mobility sector, showcasing its expertise in battery production automation. It will also support growth in KUKA’s robotics sector by enhancing capabilities in high-demand, precision manufacturing and digital factory technologies

- In April 2024, OMRON Corporation, Neura Robotics and Safety Technologies Inc. have formed a strategic partnership to advance cognitive robotics in manufacturing. This collaboration integrates Neura’s AI-driven cognitive robotics with OMRON’s global automation expertise to enhance efficiency, flexibility, and safety in factory automation. Together, they aim to revolutionize the industry by enabling robots to adapt, learn, and perform complex tasks, setting new standards in industrial automation

- In October 2024, ABB has partnered with US start-up Molg to create robotic micro factories for automated disassembly and recycling of data center e-waste. This collaboration addresses rising e-waste challenges by enabling responsible disposal, recovery of rare materials, and circularity in the electronics sector. ABB's robotics division supports innovation by advancing automation solutions that enhance efficiency, sustainability, and worker safety in industrial processes

- In November 2024, Geekplus Technology Co., Ltd. and Intel unveiled the Vision Only Robot Solution, the first-ever vision-only autonomous mobile robot (AMR) powered by Intel's Visual Navigation Modules to advance smart logistics. This innovation strengthens Geekplus's leadership in vision-based AMR technology, improving navigation, obstacle avoidance, and adaptability in complex settings, while enhancing efficiency and accuracy in autonomous warehouse and logistics processes

- In March 2024, Teradyne Inc. has teamed up with NVIDIA to incorporate AI technology into its robots, including Universal Robots' cobots and the MiR1200 Pallet Jack. This partnership boosts the robots' capabilities with accelerated computing, enhancing path planning efficiency and enabling autonomous pallet handling in complex environments. By leveraging NVIDIA's advanced AI solutions, Teradyne Robotics improves the performance and autonomy of its robots, opening up new application possibilities, particularly in automation and material handling. This collaboration strengthens Teradyne's position as a leader in the AI-driven robotics sector

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.