Europe Bone Densitometer Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

265.50 Billion

USD

374.68 Billion

2025

2033

USD

265.50 Billion

USD

374.68 Billion

2025

2033

| 2026 –2033 | |

| USD 265.50 Billion | |

| USD 374.68 Billion | |

| % | |

|

Segmentação do mercado europeu de densitômetros ósseos por tipo (varredura central e varredura periférica), tecnologia (absorciometria de raios X de dupla energia, absorciometria de raios X de fonte única, absorciometria radiográfica, tomografia computadorizada quantitativa, ultrassom e outras), aplicação (diagnóstico de osteoporose e osteopenia, diagnóstico de fibrose cística, medição da composição corporal, diagnóstico de artrite reumatoide e outras) e usuário final (hospitais, clínicas, centros de diagnóstico, institutos acadêmicos e de pesquisa e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de densitômetros ósseos

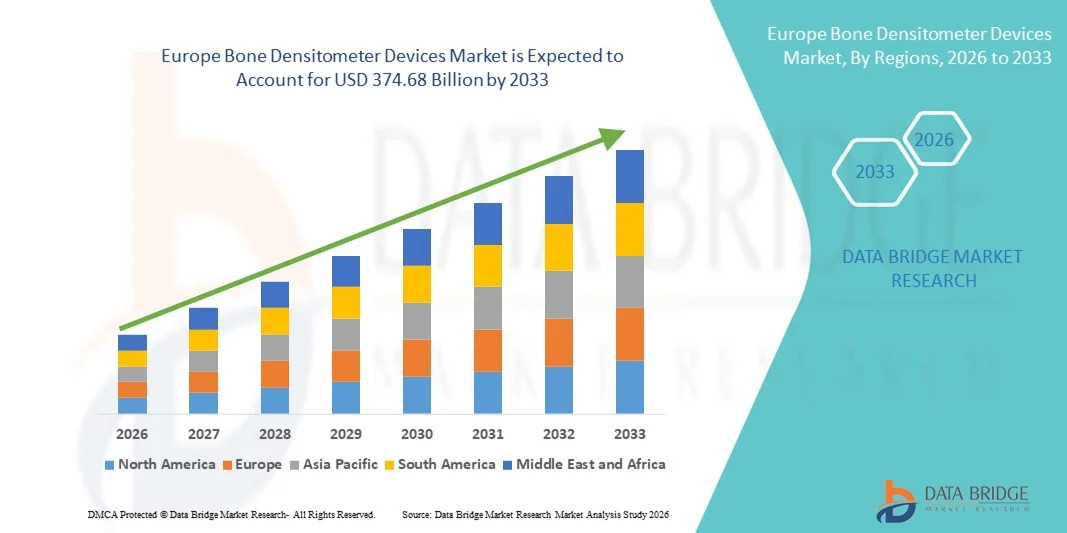

- O mercado europeu de densitômetros ósseos foi avaliado em US$ 265,5 bilhões em 2025 e deverá atingir US$ 374,68 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,40% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de osteoporose e outras doenças ósseas, pelo envelhecimento da população mundial e pela maior conscientização sobre a saúde óssea, o que leva a uma maior adoção de densitômetros ósseos em hospitais, centros de diagnóstico e clínicas especializadas.

- Além disso, a crescente demanda dos pacientes por detecção precoce e cuidados preventivos, aliada aos avanços tecnológicos, como sistemas de absorciometria de raios X de dupla energia (DEXA), densitômetros ósseos portáteis e análises assistidas por inteligência artificial para avaliações mais precisas, está consolidando os densitômetros ósseos como ferramentas essenciais na área da saúde moderna. Esses fatores convergentes estão acelerando a adoção de soluções de densitometria óssea, impulsionando significativamente o crescimento geral do mercado.

Análise do mercado europeu de densitômetros ósseos

- Os densitômetros ósseos, incluindo os sistemas de absorciometria de raios X de dupla energia (DEXA) e os densitômetros ósseos periféricos, são componentes cada vez mais vitais da assistência médica moderna para avaliar a densidade mineral óssea, diagnosticar a osteoporose e monitorar a eficácia do tratamento em hospitais, centros de diagnóstico e clínicas especializadas.

- A crescente demanda por densitômetros ósseos é impulsionada principalmente pela prevalência cada vez maior de osteoporose e outras doenças ósseas, pelo envelhecimento da população mundial, pela crescente conscientização sobre a saúde óssea e por avanços tecnológicos como a análise assistida por inteligência artificial e os sistemas DEXA portáteis, que melhoram a precisão diagnóstica e a conveniência para o paciente.

- O Reino Unido dominou o mercado de densitômetros ósseos com a maior participação de mercado, de 27,8% em 2025, caracterizado por uma infraestrutura de saúde avançada, alta conscientização sobre programas de rastreamento da osteoporose, políticas de reembolso robustas e a presença de centros de diagnóstico especializados que adotam tecnologias de densitometria de última geração.

- Prevê-se que a Alemanha seja o país com o crescimento mais rápido no mercado de densitômetros ósseos durante o período de previsão, impulsionada pelo aumento da população idosa, pela crescente incidência de distúrbios ósseos, pela adoção cada vez maior de densitômetros ósseos portáteis e com auxílio de inteligência artificial e pelo aumento dos gastos com diagnósticos preventivos na área da saúde.

- O diagnóstico de osteoporose e osteopenia representou a maior parcela da receita em 2025, com 64,8%, devido à crescente prevalência da osteoporose em todo o mundo, especialmente entre a população idosa.

Escopo do relatório e segmentação do mercado de densitômetros ósseos

|

Atributos |

Principais informações de mercado sobre dispositivos de densitometria óssea |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de densitômetros ósseos

Adoção crescente de tecnologias avançadas de imagem

- Uma tendência fundamental no mercado europeu de densitômetros ósseos é a crescente adoção de tecnologias avançadas de imagem, incluindo absorciometria de raios X de dupla energia (DEXA), tomografia computadorizada quantitativa periférica (pQCT) e sistemas portáteis de densitometria óssea.

- Esses dispositivos proporcionam uma avaliação precisa e não invasiva da densidade mineral óssea, auxiliando no diagnóstico precoce da osteoporose e no gerenciamento do risco de fraturas.

- Por exemplo, em 2024, a Hologic lançou na Alemanha seu novo densitômetro Horizon A, que integra imagens de baixa dose com software avançado para avaliação do risco de fraturas, demonstrando a mudança em direção a ferramentas de diagnóstico de alta precisão.

- Os profissionais de saúde estão investindo cada vez mais em densitômetros compactos e multifuncionais que combinam a análise da composição corporal com a densitometria óssea, melhorando a eficiência do fluxo de trabalho e o número de pacientes atendidos.

- A integração da densitometria em cuidados preventivos de rotina, exames de bem-estar e avaliações geriátricas está impulsionando ainda mais sua adoção em clínicas, hospitais e centros de diagnóstico.

Dinâmica do mercado europeu de densitômetros ósseos

Motorista

Aumento da prevalência de osteoporose e envelhecimento da população

- O aumento da incidência de osteoporose, particularmente entre a população idosa europeia, é um dos principais impulsionadores do crescimento do mercado de densitômetros ósseos. A detecção precoce e o monitoramento contínuo da saúde óssea são cruciais para reduzir a morbidade relacionada a fraturas e os custos com saúde.

- Por exemplo, no Reino Unido, a Sociedade Nacional de Osteoporose estabeleceu uma parceria com hospitais locais para incentivar a realização anual de exames de densidade óssea em mulheres com mais de 65 anos, aumentando a procura por densitômetros clínicos.

- A crescente conscientização entre médicos e pacientes sobre a importância do exame de densitometria óssea está impulsionando sua adoção rotineira em hospitais, clínicas ambulatoriais e centros especializados privados.

- Políticas de reembolso de saúde governamentais e privadas que apoiam diagnósticos preventivos, combinadas com melhorias tecnológicas como tempos de digitalização mais rápidos, relatórios automatizados e menor exposição à radiação, estão impulsionando ainda mais o crescimento do mercado.

- Além disso, a crescente demanda por avaliações combinadas de composição óssea e corporal em clínicas de tratamento da obesidade e distúrbios metabólicos está criando uma base de aplicação mais ampla para dispositivos densitométricos.

Restrição/Desafio

Custos elevados e acessibilidade limitada

- Os custos relativamente elevados de aquisição e manutenção de densitômetros ósseos avançados representam uma barreira à sua adoção, especialmente para clínicas menores e instituições de saúde com orçamentos limitados.

- Por exemplo, em regiões rurais da Alemanha e da Europa Oriental, a falta de centros de diagnóstico modernos equipados com máquinas DEXA ou pQCT limita o acesso dos pacientes a avaliações rotineiras da saúde óssea.

- Embora os densitômetros portáteis e compactos estejam se tornando mais acessíveis, os altos custos iniciais percebidos continuam a dificultar a sua adoção em larga escala, principalmente em áreas em desenvolvimento ou carentes de infraestrutura.

- Os requisitos de manutenção e calibração, bem como a necessidade de pessoal treinado para operar os densitômetros, representam custos operacionais adicionais que podem desestimular instalações menores.

- Superar esses desafios por meio de dispositivos com boa relação custo-benefício, diagnósticos viabilizados por telemedicina, programas de triagem móvel e infraestrutura de saúde expandida será fundamental para o crescimento sustentado do mercado.

Escopo do mercado europeu de densitômetros ósseos

O mercado está segmentado com base no tipo, tecnologia, aplicação e usuário final.

- Por tipo

Com base no tipo, o mercado de densitômetros ósseos é segmentado em Varredura Central e Varredura Periférica. O segmento de Varredura Central dominou a maior participação de mercado em receita, com 56,4% em 2025, principalmente devido à sua capacidade de fornecer medições precisas da densidade mineral óssea na coluna e no quadril, locais críticos para o diagnóstico da osteoporose. Os dispositivos de varredura central são amplamente adotados em hospitais, clínicas especializadas e centros de diagnóstico para triagem e monitoramento avançados. Eles são compatíveis com a absorciometria de raios X de dupla energia (DXA), considerada o padrão ouro para avaliação da saúde óssea. Hospitais e instituições de pesquisa preferem os scanners centrais devido à sua alta precisão, reprodutibilidade e capacidade de monitorar a resposta ao tratamento ao longo do tempo. A integração com sistemas PACS e infraestrutura de TI hospitalar fortalece ainda mais a adoção. Os dispositivos de varredura central também se beneficiam de forte validação clínica, aprovações regulatórias e estruturas de reembolso de seguros em mercados desenvolvidos. A crescente conscientização sobre a osteoporose e o envelhecimento da população na América do Norte e na Europa estão impulsionando uma demanda consistente. Recursos multifuncionais, como análise da composição corporal e avaliação de fraturas vertebrais, aumentam a utilidade. Sua confiabilidade e capacidade de suportar um alto fluxo de pacientes mantêm sua posição dominante no mercado em geral.

O segmento de escaneamento periférico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,7%, entre 2026 e 2033, impulsionado pela crescente necessidade de densitometria óssea portátil e de baixo custo em clínicas, áreas rurais e ambientes de atendimento domiciliar. Os scanners periféricos são leves, fáceis de operar e adequados para triagem do pulso, calcanhar e dedo, fornecendo informações diagnósticas iniciais. A adoção está aumentando em clínicas ambulatoriais, centros de bem-estar e unidades móveis de diagnóstico onde scanners centrais não estão disponíveis. A crescente prevalência de programas de rastreamento de osteoporose em mercados emergentes impulsiona o crescimento. Os avanços em dispositivos portáteis de dupla energia e baseados em ultrassom aprimoram a confiabilidade diagnóstica. Os dispositivos periféricos permitem intervenção precoce e cuidados preventivos, criando demanda impulsionada pela conscientização. A integração com sistemas de relatórios baseados em nuvem e aplicativos para smartphones oferece suporte ao monitoramento remoto e a iniciativas de telessaúde. O aumento da população idosa e a preferência dos pacientes por testes rápidos e não invasivos contribuem para a expansão. Preços acessíveis e facilidade de transporte aceleram ainda mais a adoção. Inovações contínuas em design compacto e maior precisão de detecção fortalecem as perspectivas de crescimento.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em Absorciometria de Raios X de Dupla Energia (DXA), Absorciometria de Raios X de Energia Única (SXA), Absorciometria Radiográfica, Tomografia Computadorizada Quantitativa (QCT), Ultrassom e Outras tecnologias. A DXA dominou a maior participação de receita, com 61,5% em 2025, devido à sua alta precisão, reprodutibilidade e ampla aceitação como padrão ouro clínico para o diagnóstico de osteoporose. A DXA é amplamente utilizada em hospitais, centros de diagnóstico e institutos de pesquisa para medir a densidade mineral óssea em locais de fratura importantes, como a coluna vertebral e o quadril. A tecnologia permite a avaliação da composição corporal, análise de fraturas vertebrais e monitoramento do tratamento. Políticas robustas de reembolso de seguros em países desenvolvidos incentivam sua adoção. Os dispositivos de DXA se integram aos sistemas de TI hospitalares, permitindo a geração de relatórios automatizados e o monitoramento em múltiplos locais. Diretrizes clínicas globais recomendam a DXA para populações de risco, reforçando sua dominância. Avanços tecnológicos contínuos, incluindo imagens de baixa dose e análise assistida por IA, aprimoram ainda mais a eficiência. Os sistemas de saúde desenvolvidos priorizam a adoção da DXA para a gestão preventiva da saúde óssea. A confiança dos pacientes e médicos na sua fiabilidade sustenta a liderança de mercado.

Espera-se que os densitômetros ósseos baseados em ultrassom apresentem a taxa de crescimento anual composta (CAGR) mais rápida, de 22,3%, entre 2026 e 2033, impulsionados por sua portabilidade, baixo custo e ausência de radiação ionizante, o que os torna ideais para triagem primária e exames de saúde em massa. Os sistemas de ultrassom são amplamente adotados em centros de bem-estar, clínicas periféricas e unidades móveis de triagem. A tecnologia está ganhando força em mercados emergentes devido à sua acessibilidade e facilidade de uso. Os avanços em dispositivos de ultrassom quantitativo estão aprimorando a precisão diagnóstica. A crescente conscientização sobre a detecção precoce da osteoporose e os cuidados preventivos impulsiona a adoção. A integração com sistemas de relatórios baseados em nuvem permite o monitoramento remoto. Os designs portáteis possibilitam o alcance em áreas rurais, locais de trabalho e programas de saúde comunitária. O aumento das iniciativas governamentais para triagem da saúde óssea impulsiona a adoção. A inovação contínua de produtos, incluindo recursos de medição em múltiplos locais e formatos compactos, sustenta o rápido crescimento do mercado.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em Diagnóstico de Osteoporose e Osteopenia, Diagnóstico de Fibrose Cística, Medição da Composição Corporal, Diagnóstico de Artrite Reumatoide e Outros. O Diagnóstico de Osteoporose e Osteopenia dominou a maior participação de receita, com 64,8% em 2025, devido à crescente prevalência de osteoporose em todo o mundo, especialmente entre a população idosa. Hospitais, centros de diagnóstico e instituições de pesquisa preferem densitômetros ósseos para detecção precoce e avaliação do risco de fraturas. Campanhas de conscientização e programas de saúde preventiva em países desenvolvidos impulsionam ainda mais a adoção. Dispositivos de escaneamento central e a tecnologia DXA são usados principalmente para essa aplicação, oferecendo monitoramento preciso e avaliação do tratamento. Diretrizes regulatórias recomendam testes de densidade óssea de rotina em populações de risco, reforçando a dominância do segmento. A integração com sistemas PACS hospitalares, a geração automatizada de relatórios e a análise assistida por IA aprimoram o fluxo de trabalho clínico. A cobertura de seguro e as políticas de reembolso favoráveis sustentam o crescimento consistente do mercado. A crescente urbanização e os problemas de saúde óssea relacionados ao estilo de vida impulsionam a demanda contínua. Hospitais e clínicas especializadas preferem este aplicativo para atendimento integral, garantindo a liderança no segmento.

A medição da composição corporal deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 21,1%, entre 2026 e 2033, impulsionada pela crescente conscientização sobre condicionamento físico, tendências de saúde preventiva e adoção em centros de bem-estar, academias e instalações de pesquisa. Dispositivos portáteis de DXA e ultrassom são cada vez mais utilizados para avaliar massa magra, massa gorda e gordura visceral. O crescente interesse no controle da obesidade e na prevenção de distúrbios metabólicos também contribui para essa adoção. A integração com aplicativos de saúde e plataformas em nuvem aprimora o monitoramento remoto. O segmento está se expandindo em programas de bem-estar corporativo e exames de saúde comunitários. Dispositivos periféricos e de ultrassom acessíveis impulsionam ainda mais o crescimento. Inovações tecnológicas, como imagens de composição corporal em 3D e análises em tempo real, aumentam a utilidade. Mercados emergentes estão adotando rapidamente a medição da composição corporal para saúde preventiva e monitoramento do desempenho esportivo. Os casos de uso em telemedicina e cuidados domiciliares também contribuem para o crescimento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em Hospitais, Clínicas, Centros de Diagnóstico, Institutos Acadêmicos e de Pesquisa e Outros. Os hospitais detiveram a maior participação na receita, com 52,6% em 2025, impulsionados pelo alto volume de pacientes, infraestrutura de imagem avançada e integração de densitômetros ósseos em fluxos de trabalho de cuidados preventivos e diagnósticos. Os hospitais preferem dispositivos de escaneamento centralizados para diagnóstico de osteoporose, avaliação de risco de fratura e análise da composição corporal. Estruturas robustas de reembolso, equipe de radiologia treinada e integração com PACS reforçam a adoção. Os hospitais também investem em sistemas DXA avançados com relatórios assistidos por IA para monitoramento preciso. Diretrizes clínicas globais apoiam o gerenciamento da saúde óssea em ambiente hospitalar. A crescente prevalência de osteoporose e o aumento da população idosa impulsionam uma demanda constante. Os hospitais também servem como centros de treinamento para técnicos e pesquisadores, fortalecendo a liderança de mercado.

Prevê-se que os centros de diagnóstico apresentem a taxa de crescimento anual composta (CAGR) mais rápida, de 23,4%, entre 2026 e 2033, impulsionados pela crescente preferência dos pacientes por exames ambulatoriais, conveniência e acessibilidade. Os centros de diagnóstico adotam dispositivos portáteis de densitometria óssea (DXA) e ultrassom para triagem e análise da composição corporal com melhor custo-benefício. A expansão em áreas urbanas e semiurbanas, as iniciativas governamentais de triagem e os programas de saúde preventiva sustentam esse rápido crescimento. O aumento dos investimentos em infraestrutura de diagnóstico privada e a integração da telemedicina aceleram a adoção. Menor tempo de resposta, facilidade no agendamento de consultas e opções de serviço flexíveis tornam os centros de diagnóstico atraentes. A crescente conscientização sobre osteoporose e problemas de saúde relacionados ao estilo de vida impulsiona a utilização desses serviços. A inovação contínua em dispositivos compactos e de alta precisão aumenta o crescimento do segmento. A expansão em mercados emergentes também contribui para a forte CAGR.

Análise Regional do Mercado Europeu de Densitômetros Ósseos

- Prevê-se que o mercado europeu de densitômetros ósseos cresça a uma taxa composta de crescimento anual substancial durante o período de previsão, impulsionado principalmente pela crescente prevalência de osteoporose, pelo envelhecimento da população e pela maior conscientização sobre a importância do diagnóstico preventivo da saúde óssea.

- A adoção de tecnologias avançadas de densitometria, incluindo a absorciometria de raios X de dupla energia (DEXA) e densitômetros ósseos portáteis, está sendo impulsionada por inovações tecnológicas, políticas de reembolso favoráveis e pela crescente infraestrutura de saúde em toda a região.

- Além disso, os profissionais de saúde estão cada vez mais focados na integração de sistemas de análise óssea assistidos por IA para maior precisão e detecção precoce do risco de fraturas, o que impulsiona a demanda em hospitais, centros de diagnóstico e clínicas especializadas. A região está testemunhando um crescimento notável em instalações de saúde públicas e privadas, com a incorporação de densitômetros em exames preventivos de rotina, cuidados geriátricos e programas especializados de tratamento da osteoporose.

Análise do mercado de densitômetros ósseos no Reino Unido

Prevê-se que o mercado de densitômetros ósseos no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela infraestrutura de saúde avançada, alta conscientização sobre programas de rastreio de osteoporose e estruturas de reembolso robustas que incentivam a detecção precoce e o monitoramento da saúde óssea. A presença de centros de diagnóstico especializados que adotam tecnologias de densitometria de última geração, juntamente com iniciativas de cuidados preventivos abrangentes, apoia a adoção consistente dos dispositivos. Além disso, a crescente preferência dos pacientes por avaliações não invasivas e precisas da saúde óssea está impulsionando ainda mais o mercado. Iniciativas como campanhas de rastreio de osteoporose apoiadas pelo governo em hospitais do NHS e clínicas privadas proporcionam maior acessibilidade aos serviços de densitometria, estimulando a demanda tanto em regiões urbanas quanto semiurbanas. O Reino Unido dominou o mercado de densitômetros ósseos com a maior participação na receita, de 27,8% em 2025, refletindo uma combinação de expertise clínica, investimento em saúde e conscientização dos pacientes.

Análise do mercado de densitômetros ósseos na Alemanha

O mercado de densitômetros ósseos na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pelo aumento da população idosa, pela crescente incidência de doenças ósseas e pela adoção cada vez maior de densitômetros ósseos portáteis e com auxílio de inteligência artificial (IA) na prática clínica. A infraestrutura de saúde bem desenvolvida da Alemanha, a ênfase em diagnósticos preventivos e os investimentos em soluções de imagem com IA promovem a integração de sistemas avançados de densitometria óssea em hospitais e clínicas especializadas. Além disso, o aumento dos gastos com saúde e o foco do país em tecnologias de saúde digital estão facilitando a implantação de densitômetros em centros de atendimento ambulatorial e comunitário. A Alemanha deverá ser o país com o crescimento mais rápido no mercado de densitômetros ósseos durante o período de previsão, impulsionada por uma combinação de adoção tecnológica, demanda crescente por cuidados preventivos e políticas de apoio à detecção precoce e ao tratamento da osteoporose.

Participação de mercado de dispositivos de densitometria óssea na Europa

O setor de densitômetros ósseos é liderado principalmente por empresas consolidadas, incluindo:

- Hologic, Inc. (EUA)

- GE Healthcare Technologies Inc. (EUA)

- Siemens Healthineers AG (Alemanha)

- Medtronic plc (Irlanda)

- Canon Medical Systems Corporation (Japão)

- Furuno Electric Co., Ltd. (Japão)

- OsteoSys Co., Ltd. (Coreia do Sul)

- Norland na Swissray (EUA)

- Grupo DMS (França)

- BeamMed Ltda. (Israel)

- Trivitron Healthcare Unip. Ltd. (Índia)

- Alara, Inc. (EUA)

- Carestream Health, Inc. (EUA)

- Tecnologias de Bioimagem (EUA)

- OsteoDetector GmbH (Alemanha)

Novidades no mercado europeu de densitômetros ósseos

- Em fevereiro de 2023, a Fujifilm lançou o densitômetro ósseo FDX Visionary‑DR 2D‑Fan Beam, um sistema de alta resolução projetado para fornecer avaliações rápidas e detalhadas da densidade mineral óssea para diagnóstico de osteoporose, morfometria e análise de corpo inteiro. Esse lançamento ampliou as capacidades tanto para diagnósticos ortopédicos quanto para triagem de pacientes em mercados globais.

- Em agosto de 2024, a OSTEOSYS Co., Ltd. anunciou ter obtido a certificação de acordo com o Regulamento de Dispositivos Médicos da União Europeia (EU MDR) para toda a sua linha de sistemas de densitometria óssea DXA, incluindo modelos como as séries PRIMUS, EX CELLUS e DEXXUM. A certificação MDR confirmou a melhoria da segurança e da conformidade para distribuição em toda a Europa.

- Em setembro de 2024, a GE Healthcare lançou o densitômetro ósseo Lunar iDXA, que apresenta tecnologia de imagem avançada e maior precisão diagnóstica para avaliar a densidade mineral óssea, ajudando os médicos a avaliar com mais precisão o risco de osteoporose e o potencial de fratura.

- Em janeiro de 2025, a Xuzhou Pinyuan Electronic Technology lançou seu Densitômetro Ósseo Ultrassônico de Dupla Tela e Dupla Sonda, um dispositivo de última geração projetado para aprimorar tanto a precisão quanto a facilidade de uso na avaliação da densidade óssea por meio de uma inovadora tecnologia de ultrassom com dupla sonda.

- Em junho de 2025, a Echolight Medical LLC iniciou a comercialização de seu inovador densitômetro ósseo por espectrometria multicanal ecográfica de radiofrequência (REMS), um sistema portátil e livre de radiação que fornece um perfil detalhado da saúde óssea e oferece uma alternativa mais segura aos dispositivos tradicionais baseados em DXA, ampliando as opções para diagnósticos ambulatoriais e móveis.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.