Europe Cell Culture Media Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.90 Billion

USD

4.29 Billion

2024

2032

USD

1.90 Billion

USD

4.29 Billion

2024

2032

| 2025 –2032 | |

| USD 1.90 Billion | |

| USD 4.29 Billion | |

| % | |

|

Segmentação do mercado de meios de cultura celular na Europa, por tipo (meios quimicamente definidos, meios clássicos, meios sem soro, meios especiais, meios para células-tronco, caldo de lisogenia (LB), formulação de meios personalizados e outros), aplicação (produção biofarmacêutica, triagem e desenvolvimento de medicamentos, diagnósticos, medicina regenerativa e engenharia de tecidos e outros), usuário final (empresas biofarmacêuticas, organizações de biotecnologia, laboratórios acadêmicos e de pesquisa, hospitais, centros de diagnóstico, bancos de células, laboratórios forenses e outros), canal de distribuição (licitações diretas, distribuição a terceiros e vendas no varejo) - tendências e previsões do setor até 2032

Tamanho do mercado de meios de cultura celular na Europa

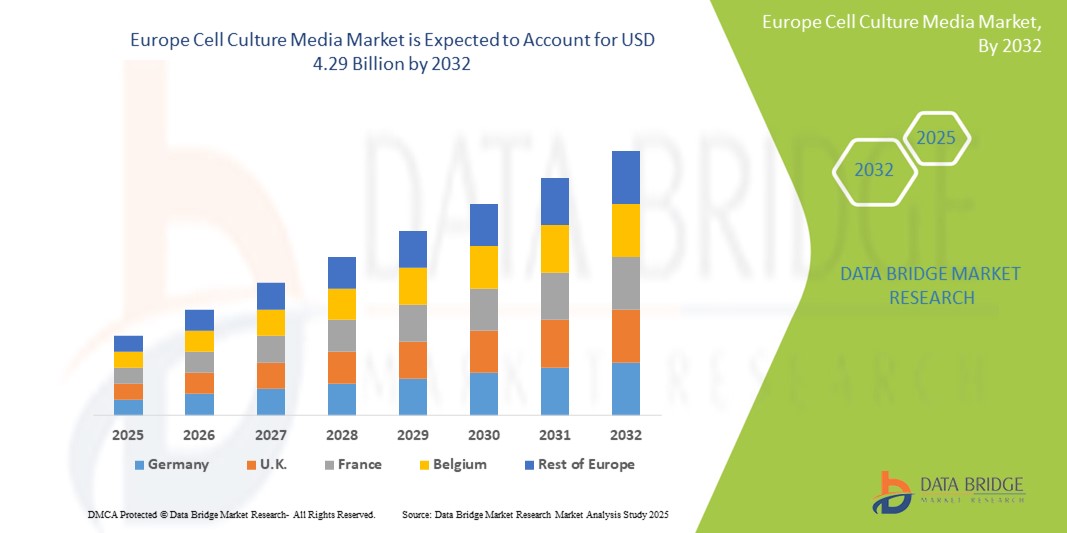

- O tamanho do mercado de meios de cultura de células da Europa foi avaliado em US$ 1,90 bilhão em 2024 e deve atingir US$ 4,29 bilhões até 2032 , com um CAGR de 10,70% durante o período previsto.

- O crescimento do mercado é impulsionado em grande parte pela crescente demanda por biofármacos e avanços na pesquisa baseada em células em aplicações acadêmicas, clínicas e industriais em toda a Europa.

- Além disso, o aumento dos investimentos em medicina regenerativa e cuidados de saúde personalizados, juntamente com um forte foco na produção de vacinas e na pesquisa sobre o câncer, estão posicionando os meios de cultura celular como um componente crítico nos fluxos de trabalho da biotecnologia moderna . Esses fatores, em conjunto, impulsionam a expansão do mercado e moldam um futuro sólido para a indústria europeia de meios de cultura celular.

Análise do mercado de meios de cultura celular na Europa

- Os meios de cultura de células, essenciais para apoiar o crescimento e a manutenção in vitro das células, são cada vez mais essenciais para a produção biofarmacêutica, medicina regenerativa e aplicações de investigação avançada em toda a Europa, devido ao seu papel no aumento da viabilidade, produtividade e reprodutibilidade das células.

- A crescente demanda por meios de cultura de células é impulsionada principalmente pela expansão dos setores de biotecnologia e farmacêutico, pelos crescentes investimentos em terapias baseadas em células e pelo aumento da prevalência de doenças crônicas que exigem produtos biológicos.

- A Alemanha dominou o mercado europeu de meios de cultura de células com a maior participação na receita de 29,9% em 2024, atribuída à sua robusta indústria farmacêutica, fortes redes de pesquisa acadêmica e financiamento governamental para inovação em biotecnologia, particularmente em oncologia e medicina personalizada.

- Espera-se que a Polônia seja o país com crescimento mais rápido no mercado europeu de meios de cultura de células durante o período previsto, impulsionado pelo aumento dos investimentos em infraestrutura de P&D, políticas governamentais de apoio e pelo crescimento de startups locais de biotecnologia.

- O segmento de meios sem soro dominou o mercado de meios de cultura de células da Europa, com uma participação de mercado de 40% em 2024, impulsionado pela preferência regulatória, menor risco de contaminação e sua crescente adoção na produção de vacinas e anticorpos monoclonais.

Escopo do relatório e segmentação do mercado de meios de cultura celular na Europa

|

Atributos |

Principais insights de mercado sobre meios de cultura celular na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de meios de cultura de células na Europa

“Mudança em direção a meios livres de soro e quimicamente definidos”

- Uma tendência significativa e crescente no mercado de meios de cultura de células da Europa é a mudança para meios sem soro e quimicamente definidos, que oferecem maior consistência, menor risco de contaminação e maior conformidade regulatória, especialmente na produção biofarmacêutica e na pesquisa baseada em células.

- Por exemplo, a Merck KGaA e a Sartorius introduziram meios especializados sem soro, projetados para terapia celular e fabricação de vacinas, ajudando a otimizar os fluxos de trabalho e atendendo aos rigorosos padrões de Boas Práticas de Fabricação (BPF). Da mesma forma, a Thermo Fisher Scientific continua a expandir seu portfólio de meios quimicamente definidos para aplicações de bioprodução escaláveis.

- Essas formulações de meios eliminam componentes de origem animal, alinhando-se às práticas éticas de pesquisa e minimizando o risco de introdução de agentes adventícios, o que é especialmente importante na fabricação de nível clínico. Além disso, permitem que os pesquisadores mantenham melhor controle sobre as variáveis experimentais e melhorem a reprodutibilidade em ambientes acadêmicos e industriais.

- A crescente demanda por produtos biológicos de alta qualidade, pesquisa com células-tronco e medicina de precisão em países como Alemanha, França e Reino Unido está acelerando a adoção dessas formulações avançadas

- Esta mudança está facilitando uma ampliação mais eficiente dos processos de produção de anticorpos monoclonais, terapias celulares e proteínas recombinantes, contribuindo para menores requisitos de purificação a jusante e melhores rendimentos dos produtos.

- A tendência em direção a meios de comunicação de alto desempenho e em conformidade com as regulamentações está remodelando fundamentalmente as práticas de laboratório e os padrões de fabricação, levando os principais participantes a inovar soluções que ofereçam desempenho consistente em pesquisa, desenvolvimento e produção comercial.

Dinâmica do mercado de meios de cultura celular na Europa

Motorista

“Expansão do Setor Biofarmacêutico e Ecossistema de Apoio à Pesquisa”

- A crescente demanda por meios de cultura de células na Europa é fortemente impulsionada pela expansão da indústria biofarmacêutica e por um ecossistema de pesquisa de apoio apoiado por iniciativas governamentais e programas de financiamento.

- Por exemplo, em Março de 2024, o governo alemão anunciou um aumento do financiamento para as ciências da vida e para a infra-estrutura de biofabricação no âmbito da Estratégia Farmacêutica Nacional, com o objectivo de impulsionar a produção nacional de produtos biológicos e vacinas.

- À medida que as terapias biológicas se tornam mais prevalentes, particularmente para doenças crônicas e raras, a necessidade de meios de cultura de alto desempenho para dar suporte ao cultivo de células em larga escala se intensificou nos principais centros farmacêuticos e de biotecnologia na Alemanha, Reino Unido e Suíça.

- Além disso, iniciativas focadas em pesquisa no âmbito do programa Horizonte Europa estão apoiando projetos colaborativos em medicina regenerativa e terapia celular, estimulando ainda mais a demanda por meios especializados, sem soro e em conformidade com as BPF em ambientes acadêmicos e clínicos.

- A prevalência crescente de modelos de cultura de células 3D e sistemas organoides para medicina personalizada também está impulsionando a adoção de soluções de mídia inovadoras adaptadas para oferecer suporte a tipos de células e ambientes de cultura complexos.

- O alinhamento dos interesses dos setores público e privado no avanço da biotecnologia e da pesquisa baseada em células está reforçando a posição da Europa como um mercado líder em meios de cultura de células e soluções de bioprocessamento relacionadas.

Restrição/Desafio

“Alto custo do produto e cenário regulatório complexo”

- O alto custo dos meios de cultura de células especializados, particularmente formulações quimicamente definidas e de grau GMP, continua sendo um desafio significativo para a adoção generalizada em instituições de pesquisa menores e empresas de biotecnologia emergentes na Europa.

- Por exemplo, embora fabricantes líderes como a Lonza e a Thermo Fisher Scientific ofereçam meios avançados otimizados para terapia celular e produção de vacinas, o preço premium desses produtos pode limitar o acesso para usuários com orçamento limitado.

- Além disso, os rigorosos requisitos regulamentares impostos pela Agência Europeia de Medicamentos (EMA) e pelas autoridades nacionais de saúde exigem uma documentação extensiva, garantia de qualidade e processos de validação para qualquer meio utilizado em aplicações clínicas e comerciais, aumentando a carga operacional sobre fornecedores e utilizadores, como

- O cumprimento dessas regulamentações exige investimento em instalações de fabricação certificadas, rastreabilidade detalhada dos componentes e auditorias de qualidade contínuas, o que pode estender os prazos de desenvolvimento do produto e elevar os custos.

- Além disso, as variações nas expectativas regulamentares entre os diferentes países da UE podem criar obstáculos adicionais para as empresas que procuram comercializar ou distribuir produtos de cultura de células em grande escala

- Abordar estes desafios através de inovação rentável, harmonização dos quadros regulamentares e aumento do apoio financeiro à investigação em fase inicial será essencial para desbloquear todo o potencial de crescimento do mercado europeu de meios de cultura de células.

Escopo do mercado de meios de cultura celular na Europa

O mercado é segmentado com base no tipo, aplicação, usuário final e canal de distribuição.

- Por tipo

Com base no tipo, o mercado europeu de meios de cultura celular é segmentado em meios quimicamente definidos, meios clássicos, meios sem soro, meios especiais, meios para células-tronco, caldo de lisogenia (LB), formulação de meios personalizada e outros. O segmento de meios sem soro dominou o mercado, com a maior participação de mercado, de 40% na receita em 2024, devido ao seu menor risco de contaminação, melhor consistência dos lotes e preferência regulatória por componentes livres de animais na produção de biofármacos e vacinas. A demanda por formulações sem soro está crescendo, à medida que as empresas farmacêuticas na Europa se concentram cada vez mais no desenvolvimento de produtos terapêuticos mais seguros e padronizados.

Prevê-se que o segmento de meios quimicamente definidos apresentará a maior taxa de crescimento entre 2025 e 2032, impulsionado por seu uso em aplicações de cultura de células de precisão e por seu alinhamento com os rigorosos requisitos de qualidade de instalações de produção com certificação GMP. Esse tipo de meio está ganhando força em terapias com células-tronco, diagnósticos e ensaios celulares devido à sua reprodutibilidade, composição controlada e capacidade de atender aos padrões regulatórios em constante evolução.

- Por aplicação

Com base na aplicação, o mercado europeu de meios de cultura celular é segmentado em produção biofarmacêutica, triagem e desenvolvimento de fármacos, diagnóstico, medicina regenerativa e engenharia de tecidos, entre outros. O segmento de produção biofarmacêutica representou a maior fatia de mercado em 2024, impulsionado pelo forte pipeline de produtos biológicos da região e pela crescente dependência da cultura de células de mamíferos para a produção de proteínas terapêuticas e anticorpos monoclonais. Empresas farmacêuticas líderes na Alemanha, Suíça e Reino Unido estão investindo fortemente em soluções de meios de cultura escaláveis e de alto rendimento para otimizar seus processos de produção.

Espera-se que o segmento de medicina regenerativa e engenharia de tecidos cresça ao ritmo mais acelerado durante o período previsto, impulsionado pelos avanços na pesquisa com células-tronco e pelo aumento do financiamento para ensaios clínicos em terapias celulares e genéticas . A necessidade de meios especializados para apoiar o crescimento e a diferenciação de células pluripotentes está criando novas oportunidades de expansão de mercado neste setor.

- Por usuário final

Com base no usuário final, o mercado europeu de meios de cultura celular é segmentado em empresas biofarmacêuticas, organizações de biotecnologia, laboratórios acadêmicos e de pesquisa, hospitais, centros de diagnóstico, bancos de células, laboratórios forenses e outros. O segmento de empresas biofarmacêuticas deteve a maior participação de mercado em 2024, devido ao uso em larga escala de meios de cultura celular no desenvolvimento de medicamentos e na fabricação comercial. A crescente demanda por produtos biológicos e a presença de grandes players do setor na Europa impulsionam o domínio desse segmento.

Prevê-se que os laboratórios acadêmicos e de pesquisa experimentem o crescimento mais rápido entre 2025 e 2032, impulsionados pelo aumento de subsídios nacionais e da UE para pesquisa biomédica, bem como pelas crescentes colaborações entre instituições acadêmicas e empresas de biotecnologia com foco em inovações baseadas em células e modelagem de doenças.

- Por canal de distribuição

Com base no canal de distribuição, o mercado europeu de meios de cultura celular é segmentado em licitações diretas, distribuição terceirizada e vendas no varejo. O segmento de licitações diretas liderou o mercado em 2024 devido à aquisição em grande volume por hospitais, instituições de pesquisa e fabricantes de produtos farmacêuticos, frequentemente sob contratos de longo prazo com fornecedores de meios. Esses acordos oferecem melhores preços, garantem um fornecimento consistente e atendem às regulamentações de aquisição, especialmente em ambientes públicos e institucionais.

Prevê-se que o segmento de distribuição terceirizada registre a maior taxa de crescimento durante o período previsto, devido à crescente presença de distribuidores especializados em ciências da vida e à crescente demanda por serviços simplificados de logística e gestão de estoque. O aumento de startups de biotecnologia e laboratórios de pesquisa menores que buscam opções de compra flexíveis reforça ainda mais a expansão desse modelo de distribuição.

Análise regional do mercado de meios de cultura celular na Europa

- A Alemanha dominou o mercado europeu de meios de cultura de células com a maior participação na receita de 29,9% em 2024, atribuída à sua robusta indústria farmacêutica, fortes redes de pesquisa acadêmica e financiamento governamental para inovação em biotecnologia, particularmente em oncologia e medicina personalizada.

- O país emergiu como um centro de produção de produtos biológicos e pesquisa baseada em células, com instituições e empresas priorizando meios de cultura de alta qualidade para desenvolvimento de medicamentos, produção de vacinas e aplicações terapêuticas avançadas.

- Esta posição de liderança é ainda apoiada pelo compromisso da Alemanha com a inovação, um quadro regulamentar bem estabelecido e colaborações ativas entre instituições académicas e intervenientes da indústria, tornando-se um mercado-chave para fornecedores de meios de cultura, tanto em contextos de investigação como comerciais.

Visão geral do mercado de meios de cultura de células na Alemanha

O mercado de meios de cultura celular da Alemanha conquistou a maior fatia de receita da Europa em 2024, graças à sua sólida base de fabricação farmacêutica e às iniciativas governamentais que apoiam a inovação biotecnológica. Grandes empresas farmacêuticas e instituições acadêmicas estão ativamente engajadas em terapia celular e pesquisa de vacinas, impulsionando a demanda por meios sem soro e quimicamente definidos. A adesão do país a rigorosos marcos regulatórios e o compromisso com o avanço científico continuam a consolidar sua liderança no mercado europeu.

Visão geral do mercado de meios de cultura de células do Reino Unido

Prevê-se que o mercado de meios de cultura celular do Reino Unido cresça de forma constante, apoiado por suas principais instituições acadêmicas, um forte setor biofarmacêutico e ênfase em inovações baseadas em células. A pesquisa em terapias genéticas e celulares é um importante impulsionador do crescimento, com organizações adotando cada vez mais meios definidos e sem soro para maior reprodutibilidade. A presença de fornecedores globais e o foco em tecnologias de biofabricação de última geração impulsionam ainda mais a posição do Reino Unido no mercado.

Visão geral do mercado de meios de cultura de células na Polônia

O mercado de meios de cultura celular da Polônia deverá crescer a uma forte taxa composta de crescimento anual (CAGR) durante o período previsto, impulsionado pelo crescente apoio governamental ao desenvolvimento da biotecnologia e à expansão da infraestrutura de pesquisa. O país está emergindo como um polo importante na Europa Central e Oriental para ensaios clínicos e produção biofarmacêutica, levando a uma crescente demanda por meios de cultura de alta qualidade e acessíveis. Investimentos em centros de P&D, a colaboração com instituições acadêmicas europeias e a crescente presença de fornecedores internacionais estão contribuindo para o papel crescente da Polônia no cenário europeu de meios de cultura celular.

Participação no mercado de meios de cultura celular na Europa

A indústria de meios de cultura de células da Europa é liderada principalmente por empresas bem estabelecidas, incluindo:

- Merck KGaA (Alemanha)

- Sartorius AG (Alemanha)

- Lonza Group AG (Suíça)

- Thermo Fisher Scientific Inc. (EUA)

- Cytiva (EUA)

- PAN-Biotech GmbH (Alemanha)

- PromoCell GmbH (Alemanha)

- Corning Incorporated (EUA)

- HiMedia Laboratories Pvt. Ltd. (Índia)

- FUJIFILM Irvine Scientific, Inc. (EUA)

- Eppendorf SE (Alemanha)

- Bio-Techne Corporation (EUA)

- Repligen Corporation (EUA)

- STEMCELL Technologies Inc. (Canadá)

- BD (EUA)

- Takara Bio Europe SAS (França)

- CellGenix GmbH (Alemanha)

- Miltenyi Biotec BV & Co. KG (Alemanha)

Quais são os desenvolvimentos recentes no mercado de meios de cultura celular na Europa?

- Em abril de 2024, a Merck KGaA (Alemanha) expandiu sua unidade de produção de meios de cultura celular em Darmstadt para atender à crescente demanda regional por meios de alta qualidade e em conformidade com as BPF, utilizados na fabricação de produtos biológicos e vacinas. A expansão reflete o compromisso da Merck em fortalecer a resiliência da cadeia de suprimentos biofarmacêutica da Europa e seu papel como fornecedora fundamental para fabricantes de terapias avançadas em todo o continente.

- Em março de 2024, a Sartorius AG (Alemanha) anunciou o lançamento de um novo portfólio de meios quimicamente definidos, adaptados para aplicações em células-tronco e células CAR-T. Desenvolvida em colaboração com importantes parceiros acadêmicos, a linha de produtos apoia a fabricação escalável de terapias de última geração e aprimora a reprodutibilidade e a conformidade regulatória nos fluxos de trabalho de produção de terapias celulares.

- Em fevereiro de 2024, a Lonza Group AG (Suíça) inaugurou um novo centro de pesquisa e desenvolvimento em Visp, focado na inovação de formulações de meios especiais para imunoterapia e medicina regenerativa. Este movimento estratégico visa acelerar o desenvolvimento de produtos para clientes europeus envolvidos em pesquisa de ponta baseada em células e na fabricação de produtos biológicos avançados.

- Em fevereiro de 2024, a Thermo Fisher Scientific (operacional em toda a Europa) colaborou com a Universidade de Oxford para o desenvolvimento conjunto de meios de cultura personalizados para pesquisa em neurociência e organoides. A iniciativa apoia a pesquisa acadêmica, fornecendo formulações direcionadas que melhoram a viabilidade celular e a consistência experimental, reforçando os fortes laços acadêmicos e industriais da empresa na região.

- Em janeiro de 2024, a PAN-Biotech GmbH (Alemanha) lançou um novo meio isento de soro, de grau GMP, desenvolvido especificamente para a expansão de células-tronco mesenquimais. Este lançamento visa apoiar a produção de terapias celulares de nível clínico e reflete a crescente demanda na Europa por soluções de meios escaláveis e isentas de xenobióticos que atendam às necessidades de pesquisa e regulamentação.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.5 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.6 MODELAGEM MULTIVARIADA

2.7 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.8 CURVA DE VIDA DO PRODUTO

2.9 GRADE DE POSIÇÃO DE MERCADO DBMR

2.1 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 AS CINCO FORÇAS DE PORTER

4.2 ANÁLISE PESTEL

5 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA EUROPA: REGULAMENTAÇÕES

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 AUMENTAR O FOCO NA MEDICINA PERSONALIZADA

6.1.2 AVANÇOS EM TERAPIA CELULAR E MEDICINA REGENERATIVA

6.1.3 AUMENTO NOS GASTOS EM P&D EM PROJETOS BIOFARMACÊUTICOS

6.1.4 CRESCENTE DEMANDA POR DESENVOLVIMENTO DE VACINAS

6.2 RESTRIÇÕES

6.2.1 RISCOS ASSOCIADOS À CONTAMINAÇÃO

6.2.2 ALTO CUSTO DE PRODUÇÃO

6.3 OPORTUNIDADES

6.3.1 AUMENTO DA COLABORAÇÃO E PARCERIAS

6.3.2 AUMENTO DA DEMANDA POR BIOFARMACÊUTICOS E VACINAS

6.3.3 INOVAÇÕES EM CULTURA DE CÉLULAS 3D

6.4 DESAFIOS

6.4.1 COMPLEXIDADE DA FORMULAÇÃO DO MEIO DE COMBINAÇÃO

6.4.2 INTENSA CONCORRÊNCIA DE MERCADO

7 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA EUROPA, POR TIPO

7.1 VISÃO GERAL

7.2 MEIOS QUIMICAMENTE DEFINIDOS MEIOS QUIMICAMENTE DEFINIDOS

7.3 MÍDIA CLÁSSICA

7.4 MEIO SEM SORO

7.5 MÍDIA ESPECIALIZADA

7.6 MEIOS DE CÉLULAS-TRONCO

7.7 CALDO DE LISOGENIA (LB)

7.8 FORMULAÇÃO DE MEIOS PERSONALIZADOS

7.9 OUTROS

8 MERCADO EUROPEU DE MEIOS DE CULTURA DE CÉLULAS, POR APLICAÇÃO

8.1 VISÃO GERAL

8.2 PRODUÇÃO BIOFARMACÊUTICA

8.3 TRIAGEM E DESENVOLVIMENTO DE MEDICAMENTOS

8.4 DIAGNÓSTICO

8.5 MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS

8.6 OUTROS

9 MERCADO EUROPEU DE MEIOS DE CULTURA DE CÉLULAS, POR USUÁRIO FINAL

9.1 VISÃO GERAL

9.2 EMPRESAS BIOFARMACÊUTICAS

9.3 ORGANIZAÇÕES DE BIOTECNOLOGIA

9.4 LABORATÓRIOS ACADÊMICOS E DE PESQUISA

9.5 HOSPITAIS

9.6 CENTROS DE DIAGNÓSTICO

9.7 BANCOS DE CÉLULAS

9.8 LABORATÓRIOS FORENSES

9.9 OUTROS

10 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA EUROPA, POR CANAL DE DISTRIBUIÇÃO

10.1 VISÃO GERAL

10.2 LICITAÇÕES DIRETAS

10.3 DISTRIBUIÇÃO POR TERCEIROS

10.4 VENDAS NO VAREJO

11 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA EUROPA, POR REGIÃO

11.1 EUROPA

11.1.1 ALEMANHA

11.1.2 Reino Unido

11.1.3 FRANÇA

11.1.4 HOLANDA

11.1.5 ESPANHA

11.1.6 SUÍÇA

11.1.7 BÉLGICA

11.1.8 ITÁLIA

11.1.9 RÚSSIA

11.1.10 TURQUIA

11.1.11 RESTO DA EUROPA

12 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA: CENÁRIO DA EMPRESA

12.1 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

13 ANÁLISE SWOT

14 PERFIL DA EMPRESA

14.1 THERMO FISHER SCIENTIFIC INC.

14.1.1 RESUMO DA EMPRESA

14.1.2 ANÁLISE DE RECEITA

14.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.1.4 PORTFÓLIO DE PRODUTOS

14.1.5 DESENVOLVIMENTO RECENTE

14.2 MERCK KGAA

14.2.1 RESUMO DA EMPRESA

14.2.2 ANÁLISE DE RECEITA

14.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.2.4 PORTFÓLIO DE PRODUTOS

14.2.5 DESENVOLVIMENTOS RECENTES

14.3 CORPORAÇÃO DANAHER (CYTIVA)

14.3.1 RESUMO DA EMPRESA

14.3.2 ANÁLISE DE RECEITA

14.3.3 ANÁLISE DE AÇÕES DA EMPRESA

14.3.4 PORTFÓLIO DE PRODUTOS

14.3.5 DESENVOLVIMENTOS RECENTES

14.4 SARTORIUS AG

14.4.1 RESUMO DA EMPRESA

14.4.2 ANÁLISE DE RECEITA

14.4.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.4.4 PORTFÓLIO DE PRODUTOS

14.4.5 DESENVOLVIMENTOS RECENTES

14,5 LONZA

14.5.1 RESUMO DA EMPRESA

14.5.2 ANÁLISE DE RECEITA

14.5.3 ANÁLISE DE AÇÕES DA EMPRESA

14.5.4 PORTFÓLIO DE PRODUTOS

14.5.5 DESENVOLVIMENTO RECENTE

14.6 CORNING INCORPORATED

14.6.1 RESUMO DA EMPRESA

14.6.2 ANÁLISE DE RECEITA

14.6.3 ANÁLISE DE AÇÕES DA EMPRESA

14.6.4 PORTFÓLIO DE PRODUTOS

14.6.5 ATUALIZAÇÕES RECENTES

14.7 AJINOMOTO CO., INC

14.7.1 RESUMO DA EMPRESA

14.7.2 ANÁLISE DE RECEITA

14.7.3 PORTFÓLIO DE PRODUTOS

14.7.4 DESENVOLVIMENTO RECENTE

14.8 AKRON BIOTECH

14.8.1 RESUMO DA EMPRESA

14.8.2 PORTFÓLIO DE PRODUTOS

14.8.3 DESENVOLVIMENTOS RECENTES

14,9 quartos

14.9.1 RESUMO DA EMPRESA

14.9.2 ANÁLISE DE RECEITA

14.9.3 PORTFÓLIO DE PRODUTOS

14.9.4 ATUALIZAÇÕES RECENTES

14.1 LABORATÓRIOS BIO-RAD, INC.

14.10.1 RESUMO DA EMPRESA

14.10.2 ANÁLISE DE RECEITA

14.10.3 PORTFÓLIO DE PRODUTOS

14.10.4 DESENVOLVIMENTO RECENTE

14.11 CAISSON LABS INC.

14.11.1 RESUMO DA EMPRESA

14.11.2 PORTFÓLIO DE PRODUTOS

14.11.3 ATUALIZAÇÕES RECENTES

14.12 APLICAÇÃO DE CÉLULA, INC.

14.12.1 RESUMO DA EMPRESA

14.12.2 PORTFÓLIO DE PRODUTOS

14.12.3 ATUALIZAÇÕES RECENTES

14.13 ELEX PRODUTOS BIOLÓGICOS (XANGAI) CO., LTD.

14.13.1 RESUMO DA EMPRESA

14.13.2 PORTFÓLIO DE PRODUTOS

14.13.3 DESENVOLVIMENTO RECENTE

14.14 FUJIFILM HOLDINGS CORPORATION

14.14.1 RESUMO DA EMPRESA

14.14.2 ANÁLISE DE RECEITA

14.14.3 PORTFÓLIO DE PRODUTOS

14.14.4 ATUALIZAÇÕES RECENTES

14.15 LABORATÓRIOS HIMEDIA

14.15.1 RESUMO DA EMPRESA

14.15.2 PORTFÓLIO DE PRODUTOS

14.15.3 ATUALIZAÇÕES RECENTES

14.16 KOH JIN-BIO CO., LTD.

14.16.1 RESUMO DA EMPRESA

14.16.2 PORTFÓLIO DE PRODUTOS

14.16.3 ATUALIZAÇÕES RECENTES

14.17 PAN-BIOTECNOLOGIA

14.17.1 RESUMO DA EMPRESA

14.17.2 PORTFÓLIO DE PRODUTOS

14.17.3 ATUALIZAÇÕES RECENTES

14.18 PROMOCELL GMBH

14.18.1 RESUMO DA EMPRESA

14.18.2 PORTFÓLIO DE PRODUTOS

14.18.3 ATUALIZAÇÕES RECENTES

14.19 SERA-SCANDIA A/S

14.19.1 RESUMO DA EMPRESA

14.19.2 PORTFÓLIO DE PRODUTOS

14.19.3 DESENVOLVIMENTOS RECENTES

14.2 TECNOLOGIAS DE CÉLULAS-STEM

14.20.1 RESUMO DA EMPRESA

14.20.2 PORTFÓLIO DE PRODUTOS

14.20.3 DESENVOLVIMENTO RECENTE

14.21 TAKARA BIO INC.

14.21.1 RESUMO DA EMPRESA

14.21.2 ANÁLISE DE RECEITA

14.21.3 PORTFÓLIO DE PRODUTOS

14.21.4 DESENVOLVIMENTOS RECENTES

15 QUESTIONÁRIO

16 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 REQUISITOS DE BPF

TABELA 2 ÂMBITO DO DOCUMENTO ATUAL

TABELA 3 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 4 MEIOS DE MEIO QUIMICAMENTE DEFINIDOS NA EUROPA NO MERCADO DE MEIOS DE MEIO DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 5 MEIOS CLÁSSICOS DA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 6 MEIOS SEM SORO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA EUROPA, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 7 MEIOS SEM SORO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA EUROPA, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 8 MEIOS ESPECIAIS DA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 9 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO NA EUROPA NO MERCADO DE MEIOS DE TRANSMISSÃO DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 10 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO NA EUROPA NO MERCADO DE MEIOS DE TRANSMISSÃO DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 11 MERCADO EUROPEU DE CALDO DE LISOGENIA (LB) EM MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 12 FORMULAÇÃO DE MEIOS DE COMÉRCIO PERSONALIZADOS NA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 13 OUTROS PONTOS NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA EUROPA, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 14 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR APLICAÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 15 PRODUÇÃO BIOFARMACÊUTICA NA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (MILHÕES DE USD)

TABELA 16 PRODUÇÃO BIOFARMACÊUTICA NO MERCADO EUROPEU DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (MILHÕES DE USD)

TABELA 17 TRIAGEM DE MEDICAMENTOS E DESENVOLVIMENTO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 18 DIAGNÓSTICO NA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 19 MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 20 MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 21 OUTROS PONTOS NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA EUROPA, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 22 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR USUÁRIO FINAL, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 23 EMPRESAS BIOFARMACÊUTICAS DA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 24 ORGANIZAÇÕES DE BIOTECNOLOGIA DA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (MILHÕES DE USD)

TABELA 25 LABORATÓRIOS ACADÊMICOS E DE PESQUISA DA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (MILHÕES DE USD)

TABELA 26 HOSPITAIS DA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 27 CENTROS DE DIAGNÓSTICO DA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 28 BANCOS DE CÉLULAS DA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 29 LABORATÓRIOS FORENSES DA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 30 OUTROS MERCADOS DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 31 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR CANAL DE DISTRIBUIÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 32 LICITAÇÕES DIRETAS NA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 33 DISTRIBUIÇÃO DE TERCEIROS NA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 34 VENDAS NO VAREJO NA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR REGIÃO, 2018-2035 (US$ MILHÕES)

TABELA 35 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR PAÍS, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 36 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 37 MEIOS SEM SORO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA EUROPA, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 38 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO NA EUROPA NO MERCADO DE MEIOS DE TRANSMISSÃO DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 39 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR APLICAÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 40 PRODUÇÃO BIOFARMACÊUTICA NO MERCADO EUROPEU DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 41 MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NA EUROPA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 42 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR USUÁRIO FINAL, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 43 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR CANAL DE DISTRIBUIÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 44 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA ALEMANHA, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 45 MEIOS SEM SORO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA ALEMANHA, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 46 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO DA ALEMANHA NO MERCADO DE MEIOS DE TRANSMISSÃO DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 47 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA ALEMANHA, POR APLICAÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 48 PRODUÇÃO BIOFARMACÊUTICA NA ALEMANHA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 49 MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NA ALEMANHA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 50 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA ALEMANHA, POR USUÁRIO FINAL, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 51 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA ALEMANHA, POR CANAL DE DISTRIBUIÇÃO, 2018-2035 (US$ MILHÕES)

TABELA 52 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NO REINO UNIDO, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 53 MEIOS SEM SORO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DO REINO UNIDO, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 54 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DO REINO UNIDO, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 55 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NO REINO UNIDO, POR APLICAÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 56 PRODUÇÃO BIOFARMACÊUTICA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS NO REINO UNIDO, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 57 MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DO REINO UNIDO, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 58 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NO REINO UNIDO, POR USUÁRIO FINAL, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 59 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DO REINO UNIDO, POR CANAL DE DISTRIBUIÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 60 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA FRANÇA, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 61 MEIOS DE TRANSMISSÃO SEM SORO NO MERCADO DE MEIOS DE TRANSMISSÃO PARA CULTURA DE CÉLULAS DA FRANÇA, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 62 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO NA FRANÇA NO MERCADO DE MEIOS DE TRANSMISSÃO DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 63 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA FRANÇA, POR APLICAÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 64 PRODUÇÃO BIOFARMACÊUTICA NA FRANÇA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 65 FRANÇA MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 66 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA FRANÇA, POR USUÁRIO FINAL, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 67 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA FRANÇA, POR CANAL DE DISTRIBUIÇÃO, 2018-2035 (US$ MILHÕES)

TABELA 68 MERCADO HOLANDÊS DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 69 MEIOS SEM SORO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA HOLANDA, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 70 MEIOS DE TRANSFERÊNCIA DE CÉLULAS-TRONCO NO MERCADO HOLANDÊS DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 71 MERCADO HOLANDÊS DE MEIOS DE CULTURA DE CÉLULAS, POR APLICAÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 72 PRODUÇÃO BIOFARMACÊUTICA HOLANDESA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 73 MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NA HOLANDA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 74 MERCADO HOLANDÊS DE MEIOS DE CULTURA DE CÉLULAS, POR USUÁRIO FINAL, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 75 MERCADO HOLANDÊS DE MEIOS DE CULTURA DE CÉLULAS, POR CANAL DE DISTRIBUIÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 76 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA ESPANHA, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 77 MEIOS SEM SORO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA ESPANHA, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 78 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO NA ESPANHA NO MERCADO DE MEIOS DE TRANSMISSÃO DE CULTURA CELULAR, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 79 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA ESPANHA, POR APLICAÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 80 PRODUÇÃO BIOFARMACÊUTICA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA ESPANHA, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 81 ESPANHA MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 82 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA ESPANHA, POR USUÁRIO FINAL, 2018-2035 (US$ MILHÕES)

TABELA 83 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA ESPANHA, POR CANAL DE DISTRIBUIÇÃO, 2018-2035 (US$ MILHÕES)

TABELA 84 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA SUÍÇA, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 85 MEIOS SEM SORO NA SUÍÇA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 86 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO DA SUÍÇA NO MERCADO DE MEIOS DE TRANSMISSÃO DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 87 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA SUÍÇA, POR APLICAÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 88 PRODUÇÃO BIOFARMACÊUTICA NA SUÍÇA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 89 MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS DA SUÍÇA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 90 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA SUÍÇA, POR USUÁRIO FINAL, 2018-2035 (US$ MILHÕES)

TABELA 91 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA SUÍÇA, POR CANAL DE DISTRIBUIÇÃO, 2018-2035 (US$ MILHÕES)

TABELA 92 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA BÉLGICA, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 93 MEIOS SEM SORO DA BÉLGICA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 94 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO DA BÉLGICA NO MERCADO DE MEIOS DE TRANSMISSÃO DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 95 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA BÉLGICA, POR APLICAÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 96 PRODUÇÃO BIOFARMACÊUTICA NA BÉLGICA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 97 BÉLGICA MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 98 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA BÉLGICA, POR USUÁRIO FINAL, 2018-2035 (US$ MILHÕES)

TABELA 99 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA BÉLGICA, POR CANAL DE DISTRIBUIÇÃO, 2018-2035 (US$ MILHÕES)

TABELA 100 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA ITÁLIA, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 101 MEIOS SEM SORO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA ITÁLIA, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 102 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO NA ITÁLIA NO MERCADO DE MEIOS DE TRANSMISSÃO DE CULTURA CELULAR, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 103 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA ITÁLIA, POR APLICAÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 104 PRODUÇÃO BIOFARMACÊUTICA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA ITÁLIA, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 105 ITÁLIA MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 106 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA ITÁLIA, POR USUÁRIO FINAL, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 107 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA ITÁLIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2035 (US$ MILHÕES)

TABELA 108 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA RÚSSIA, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 109 MEIOS SEM SORO NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA RÚSSIA, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 110 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO DA RÚSSIA NO MERCADO DE MEIOS DE TRANSMISSÃO DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 111 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA RÚSSIA, POR APLICAÇÃO, 2018-2035 (MILHÕES DE DÓLARES)

TABELA 112 PRODUÇÃO BIOFARMACÊUTICA NA RÚSSIA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 113 MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NA RÚSSIA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 114 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA RÚSSIA, POR USUÁRIO FINAL, 2018-2035 (US$ MILHÕES)

TABELA 115 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA RÚSSIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2035 (US$ MILHÕES)

TABELA 116 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DE PERU, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 117 MEIOS SEM SORO DE PERU NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 118 MEIOS DE TRANSMISSÃO DE CÉLULAS-TRONCO DE PERU NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 119 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DE PERU, POR APLICAÇÃO, 2018-2035 (US$ MILHÕES)

TABELA 120 PRODUÇÃO BIOFARMACÊUTICA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA TURQUIA, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 121 MEDICINA REGENERATIVA E ENGENHARIA DE TECIDOS NA TURQUIA NO MERCADO DE MEIOS DE CULTURA DE CÉLULAS, POR TIPO, 2018-2035 (US$ MILHÕES)

TABELA 122 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DE PERU, POR USUÁRIO FINAL, 2018-2035 (US$ MILHÕES)

TABELA 123 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DE PERU, POR CANAL DE DISTRIBUIÇÃO, 2018-2035 (US$ MILHÕES)

TABELA 124 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NO RESTO DA EUROPA, POR TIPO, 2018-2035 (MILHÕES DE DÓLARES)

Lista de Figura

FIGURA 1 MERCADO EUROPEU DE MEIOS DE CULTURA DE CÉLULAS: SEGMENTAÇÃO

FIGURA 2 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA EUROPA: ANÁLISE DROC

FIGURA 4 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA: ANÁLISE DE MERCADO EUROPEU VS. REGIONAL

FIGURA 5 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE MÍDIAS DE CULTURA DE CÉLULAS NA EUROPA: DEMOGRAFIA DAS ENTREVISTAS

FIGURA 7 MERCADO EUROPEU DE MEIOS DE CULTURA DE CÉLULAS: GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

FIGURA 8 MERCADO DE MEIOS DE CULTURA DE CÉLULAS DA EUROPA: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 9 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 10 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA: SEGMENTAÇÃO

FIGURA 11 RESUMO EXECUTIVO

FIGURA 12 DECISÕES ESTRATÉGICAS DOS PRINCIPAIS ATORES

FIGURA 13 O FOCO CRESCENTE NA MEDICINA PERSONALIZADA ESTÁ IMPULSIONANDO O CRESCIMENTO DO MERCADO EUROPEU DE MEIOS DE CULTURA DE CÉLULAS DE 2025 A 2035

FIGURA 14 O SEGMENTO DE MEIOS DE CULTURA DE CÉLULAS DEFINIDOS QUIMICAMENTE DEVE SER REPRESENTANTE DA MAIOR PARTICIPAÇÃO DO MERCADO EUROPEU DE MEIOS DE CULTURA DE CÉLULAS EM 2025 E 2035

FIGURA 15 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO EUROPEU DE MEIOS DE CULTURA DE CÉLULAS

FIGURA 16 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA: POR TIPO, 2024

FIGURA 17 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR TIPO, 2025-2035

FIGURA 18 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR TIPO, CAGR, 2025-2035

FIGURA 19 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR TIPO, CURVA DE LINHA DE VIDA

FIGURA 20 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA: POR APLICAÇÃO, 2024

FIGURA 21 MERCADO EUROPEU DE MEIOS DE CULTURA DE CÉLULAS, POR APLICAÇÃO, 2025-2035

FIGURA 22 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR APLICAÇÃO, CAGR (2025-2035)

FIGURA 23 MERCADO EUROPEU DE MEIOS DE CULTURA DE CÉLULAS, POR APLICAÇÃO, CURVA DA LINHA DE VIDA

FIGURA 24 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA: POR USUÁRIO FINAL, 2024

FIGURA 25 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR USUÁRIO FINAL, (2025-2035)

FIGURA 26 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR USUÁRIO FINAL, CAGR (2025-2035)

FIGURA 27 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR USUÁRIO FINAL, CURVA DA LINHA DE VIDA

FIGURA 28 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA: POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 29 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR CANAL DE DISTRIBUIÇÃO, 2025-2035

FIGURA 30 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR CANAL DE DISTRIBUIÇÃO, CAGR, (2025-2035)

FIGURA 31 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA, POR CANAL DE DISTRIBUIÇÃO, CURVA DA LINHA DE VIDA

FIGURA 32 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA: INSTANTÂNEO (2024)

FIGURA 33 MERCADO DE MEIOS DE CULTURA DE CÉLULAS NA EUROPA: PARTICIPAÇÃO DA EMPRESA EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.