Europe Construction Management Software Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.34 Billion

USD

2.33 Billion

2024

2032

USD

1.34 Billion

USD

2.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.34 Billion | |

| USD 2.33 Billion | |

| % | |

|

Segmentação do mercado de software de gerenciamento de construção na Europa, por implantação (nuvem e local), tamanho da organização (grandes empresas e PMEs), tipo de dispositivo (smartphone e computador), modelo de preços (baseado em licença e assinatura), aplicação (pré-construção, gerenciamento de projetos, gerenciamento financeiro, gerenciamento de recursos, gerenciamento de relacionamento com o cliente e outros), vertical (construtoras residenciais, construtoras comerciais, paisagistas, gerentes de construção, engenheiros, arquitetos e outros) - Tendências e previsões do setor até 2032

Tamanho do mercado de software de gerenciamento de construção na Europa

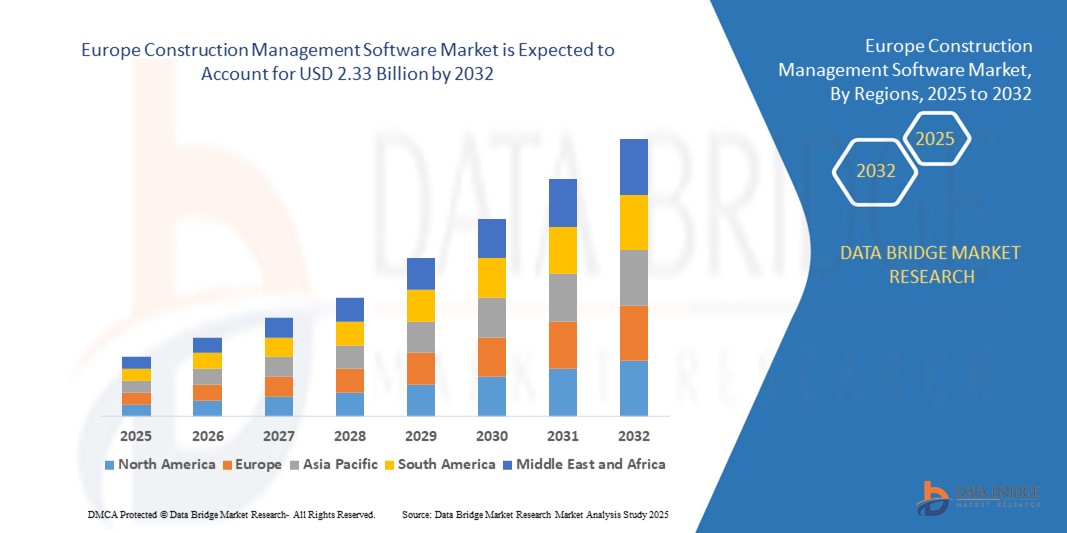

- O tamanho do mercado de software de gerenciamento de construção na Europa foi avaliado em US$ 1,34 bilhão em 2024 e deve atingir US$ 2,33 bilhões até 2032 , com um CAGR de 7,10% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de tecnologias digitais em fluxos de trabalho de construção, pela crescente demanda por rastreamento de projetos em tempo real e controle de custos, e pela necessidade de melhor colaboração entre as partes interessadas em projetos de construção.

- A expansão de projetos de infraestrutura comercial e residencial, juntamente com regulamentações de construção rigorosas e requisitos de conformidade, também está impulsionando a demanda por software de gerenciamento de construção em toda a região

Análise do Mercado de Software de Gestão de Construção na Europa

- A crescente adoção de soluções de construção digital está impulsionando a demanda por software de gerenciamento de construção em toda a Europa

- A integração do Building Information Modeling (BIM) e as ferramentas de gerenciamento de projetos baseadas na nuvem estão aprimorando a colaboração, a visibilidade do projeto e a eficiência operacional

- A Alemanha dominou o mercado europeu de software de gerenciamento de construção em 2024 e espera-se que mantenha sua liderança durante todo o período previsto, apoiada por seu forte setor de construção, infraestrutura digital avançada e adoção antecipada de tecnologias de construção inteligente.

- Espera-se que o Reino Unido testemunhe a maior taxa de crescimento anual composta (CAGR) no mercado de software de gerenciamento de construção da Europa devido ao aumento dos investimentos em construção residencial e comercial, um ecossistema de construção inteligente em rápido crescimento e a crescente demanda por soluções de software integradas que melhorem a transparência e a eficiência do projeto

- O segmento de nuvem dominou o mercado com a maior participação na receita em 2024, impulsionado pela crescente demanda por soluções flexíveis e escaláveis. Softwares de construção baseados em nuvem oferecem acesso a dados em tempo real, aprimoram a colaboração em equipe e reduzem os custos iniciais de infraestrutura, o que é particularmente atraente para empreiteiros e gerentes de projeto que buscam eficiência operacional. O segmento continua a ganhar impulso devido à facilidade de atualização do sistema, aos recursos de segurança aprimorados e à integração com plataformas móveis.

Escopo do Relatório e Segmentação do Mercado de Software de Gestão de Construção na Europa

|

Atributos |

Principais insights de mercado sobre software de gerenciamento de construção na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de software de gerenciamento de construção na Europa

Ascensão dos testes no local de atendimento em diagnósticos de gado

- A crescente mudança para testes no ponto de atendimento (POC) está transformando o cenário do diagnóstico pecuário, permitindo a detecção de doenças em tempo real e no local. A portabilidade e a velocidade desses dispositivos permitem decisões imediatas de tratamento, especialmente em grandes fazendas, onde o isolamento precoce de animais infectados é crucial. Isso resulta em maior produtividade e menores perdas relacionadas a doenças.

- A alta demanda por diagnósticos rápidos em regiões remotas e com poucos recursos está acelerando a adoção de kits de teste portáteis e plataformas móveis de diagnóstico. Essas ferramentas são particularmente eficazes onde o acesso a laboratórios veterinários é limitado, ajudando a reduzir atrasos no diagnóstico e garantindo intervenções oportunas. Essa tendência também é apoiada por governos e ONGs com foco em saúde animal em áreas rurais.

- A acessibilidade e a facilidade de uso dos modernos dispositivos POC os tornam atraentes para a triagem de rotina do rebanho, levando a uma melhor vigilância de doenças. Os produtores se beneficiam de testes mais frequentes sem incorrer em custos excessivos ou obstáculos logísticos, o que, em última análise, melhora a gestão geral da saúde do rebanho.

- Por exemplo, em 2023, diversas cooperativas de laticínios na Índia rural relataram uma redução nas taxas de contaminação do leite após a implementação de kits de teste de mastite na fazenda, desenvolvidos por empresas locais de biotecnologia. Esses kits permitiram a detecção e o tratamento precoces, melhorando a qualidade do leite e o bem-estar animal, além de reduzir os custos com tratamento.

- Embora os diagnósticos POC estejam acelerando a detecção precoce e apoiando a biossegurança, seu impacto depende de inovação contínua, treinamento do usuário e acessibilidade. Os fabricantes devem se concentrar no desenvolvimento de produtos localizados e em estratégias de implantação para capitalizar totalmente essa demanda crescente.

Dinâmica do mercado de software de gerenciamento de construção na Europa

Motorista

Prevalência crescente de doenças zoonóticas e conscientização crescente entre agricultores

• O aumento de doenças zoonóticas está levando governos e pecuaristas a priorizar o diagnóstico como defesa de primeira linha. Doenças como brucelose, leptospirose e tuberculose bovina têm implicações entre espécies, o que leva a um forte foco na identificação e no controle precoces. Isso acelerou o investimento em diagnósticos veterinários.

• Os produtores rurais estão cada vez mais conscientes dos riscos financeiros associados a infecções não diagnosticadas, incluindo redução da produtividade, aumento da mortalidade e acesso restrito aos mercados de exportação. Essa conscientização levou ao uso regular de kits de diagnóstico, mesmo entre pequenos e médios produtores. Essa mudança é apoiada pela crescente demanda dos consumidores por produtos seguros de origem animal.

• Os esforços do setor público e das agências internacionais fortaleceram a infraestrutura de diagnóstico e os protocolos de vigilância. De programas de testes subsidiados a iniciativas nacionais de controle de doenças, as estruturas de apoio estão ajudando os agricultores a detectar ameaças precocemente e agir de forma decisiva para prevenir a disseminação.

• Por exemplo, em 2022, a União Europeia implementou um protocolo de testes obrigatórios para determinadas doenças zoonóticas em explorações agrícolas comerciais, aumentando a procura por diagnósticos rápidos e analisadores portáteis em toda a região.

• Embora a conscientização e o apoio institucional estejam impulsionando o mercado, ainda há necessidade de melhorar a conectividade da última milha, garantir a acessibilidade do diagnóstico e integrar a tecnologia às práticas de manejo pecuário de rotina para garantir a adoção sustentada

Restrição/Desafio

Alto custo de equipamentos avançados de diagnóstico e acesso limitado em regiões rurais

• O alto preço de equipamentos avançados de diagnóstico, como analisadores de PCR e sistemas ELISA, os torna inacessíveis para pequenos agricultores e centros veterinários com recursos insuficientes. Esses sistemas são frequentemente reservados para grandes operações comerciais ou institutos de pesquisa. O custo continua sendo um importante fator limitante para o uso generalizado.

• Em muitas áreas rurais, há falta de pessoal treinado capaz de usar ou manter ferramentas complexas de diagnóstico. A ausência de infraestrutura de apoio e as barreiras logísticas reduzem ainda mais o acesso a testes oportunos e precisos. Isso leva à subnotificação e ao atraso nas respostas à doença em zonas de alto risco.

• A penetração no mercado também é limitada por desafios na cadeia de suprimentos em áreas remotas, onde a disponibilidade consistente de kits de diagnóstico e reagentes não é garantida. Essas regiões frequentemente dependem de tratamento sintomático, que é menos eficaz e pode levar ao aumento da mortalidade animal e a perdas de produtividade.

• Por exemplo, em 2023, as agências pecuárias na África Subsaariana revelaram que mais de 70% dos pequenos agricultores não tinham acesso a serviços formais de diagnóstico, citando os custos dos equipamentos e as lacunas nas infraestruturas como as principais barreiras

• Embora as tecnologias de diagnóstico continuem a evoluir, a resolução dos desafios de custo e acesso continua crucial. Os stakeholders do mercado devem concentrar-se em soluções descentralizadas, unidades móveis de teste e ferramentas escaláveis para colmatar a lacuna do diagnóstico rural e desbloquear o potencial de mercado a longo prazo.

Escopo do mercado de software de gerenciamento de construção na Europa

O mercado é segmentado com base na implantação, tamanho da organização, tipo de dispositivo, modelo de preço, aplicação e vertical.

- Por implantação

Com base na implantação, o mercado europeu de software de gestão da construção é segmentado em nuvem e on-premise. O segmento de nuvem dominou o mercado, com a maior participação na receita em 2024, impulsionado pela crescente demanda por soluções flexíveis e escaláveis. Softwares de construção baseados em nuvem oferecem acesso a dados em tempo real, aprimoram a colaboração em equipe e reduzem os custos iniciais de infraestrutura, o que é particularmente atraente para empreiteiros e gerentes de projeto que buscam eficiência operacional. O segmento continua a ganhar impulso devido à facilidade de atualizações do sistema, aos recursos de segurança aprimorados e à integração com plataformas móveis.

Espera-se que o segmento local testemunhe o crescimento mais rápido entre 2025 e 2032 e continua relevante entre empresas que priorizam maior controle sobre dados e compatibilidade de infraestrutura legada, especialmente em regiões ou setores com mandatos rígidos de conformidade de dados.

- Por tamanho da organização

Com base no porte da organização, o mercado europeu de software para gestão da construção é segmentado em grandes empresas e pequenas e médias empresas (PMEs). O segmento de grandes empresas detinha a maior participação de mercado em 2024 devido aos seus extensos portfólios de projetos, que exigem ferramentas sofisticadas para controle orçamentário, cronograma e alocação de recursos. Essas organizações frequentemente investem em plataformas de software abrangentes que integram múltiplas funções para visibilidade completa do projeto.

Espera-se que o segmento de PMEs testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente conscientização sobre ferramentas digitais e pela disponibilidade de modelos de assinatura acessíveis baseados em nuvem. Essas soluções ajudam as PMEs a aumentar a produtividade, reduzir erros manuais e permanecer competitivas em um mercado de construção altamente fragmentado.

- Por tipo de dispositivo

Com base no tipo de dispositivo, o mercado europeu de software de gestão da construção é segmentado em smartphones e computadores. O segmento de computadores deteve a maior participação na receita em 2024, já que os softwares para desktop continuam sendo a ferramenta preferida para projetos detalhados, relatórios e gestão financeira entre profissionais que trabalham em escritórios.

Espera-se que o segmento de smartphones testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pelo uso crescente de aplicativos móveis entre supervisores, engenheiros e empreiteiros no local. Soluções acessíveis por dispositivos móveis oferecem suporte a atualizações em tempo real, coleta de dados de campo e comunicação aprimorada entre equipes, aprimorando os cronogramas dos projetos e a tomada de decisões.

- Por modelo de precificação

Com base no modelo de precificação, o mercado europeu de software de gestão da construção é segmentado em licenças e assinaturas. O segmento de assinaturas dominou o mercado em 2024, devido aos seus custos iniciais mais baixos, atualizações automáticas e opções de faturamento flexíveis, que atraem tanto PMEs quanto grandes empreiteiras. A tendência para o Software como Serviço (SaaS) está remodelando a forma como as construtoras acessam e utilizam soluções de gestão de projetos.

Espera-se que o segmento baseado em licenças testemunhe o crescimento mais rápido entre 2025 e 2032, uma demanda de empresas tradicionais que preferem compras únicas e têm recursos internos de TI para gerenciar atualizações e segurança internamente, especialmente para projetos de infraestrutura de longo prazo.

- Por aplicação

Com base na aplicação, o mercado europeu de software de gestão da construção é segmentado em pré-construção, gestão de projetos, gestão financeira, gestão de recursos, gestão de relacionamento com o cliente, entre outros. O segmento de gestão de projetos deteve a maior participação de mercado em 2024, impulsionado pela crescente demanda por ferramentas que suportem o agendamento de tarefas, a colaboração em tempo real e o acompanhamento de marcos entre equipes dispersas.

Espera-se que o segmento de gestão financeira testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente conscientização sobre controle de custos e conformidade. A integração de ferramentas de orçamento, sistemas de faturamento e módulos de aquisição em softwares de construção está ganhando força para minimizar riscos financeiros e melhorar o retorno sobre o investimento.

- Por Vertical

Com base na vertical, o mercado europeu de software de gestão da construção é segmentado em empreiteiras de construção residencial, empreiteiras de construção comercial, empreiteiras de paisagismo, gerentes de construção, engenheiros, arquitetos e outros. O segmento de empreiteiras de construção comercial liderou o mercado em 2024, impulsionado pelo crescente desenvolvimento de infraestrutura comercial e pela necessidade de plataformas integradas para gerenciar projetos complexos e multifásicos.

Espera-se que o segmento de empreiteiras de construção residencial testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pelo aumento da demanda por moradias e pelo aumento de pequenas construtoras utilizando ferramentas digitais para estimativa de custos, planejamento de projetos e engajamento do cliente. Soluções específicas para cada setor estão se tornando essenciais para atender aos fluxos de trabalho e às necessidades regulatórias específicas de cada categoria.

Análise regional do mercado de software de gerenciamento de construção na Europa

- A Alemanha dominou o mercado europeu de software de gerenciamento de construção em 2024 e espera-se que mantenha sua liderança durante todo o período previsto, apoiada por seu forte setor de construção, infraestrutura digital avançada e adoção antecipada de tecnologias de construção inteligente.

- O foco do país na sustentabilidade, em regulamentações de conformidade rigorosas e em investimentos em infraestrutura em larga escala estão impulsionando a integração de soluções digitais em projetos de construção públicos e privados.

- As principais empresas de construção estão cada vez mais aproveitando ferramentas baseadas em nuvem e plataformas de Modelagem de Informações da Construção (BIM) para melhorar o controle de custos e os cronogramas dos projetos

- Iniciativas governamentais que promovem a construção com eficiência energética e o desenvolvimento de cidades inteligentes impulsionam ainda mais a adoção de software. No entanto, pequenas empreiteiras ainda podem enfrentar desafios relacionados aos altos custos de implementação e à integração de sistemas legados.

Insights sobre o mercado de software de gerenciamento de construção do Reino Unido

Espera-se que o Reino Unido testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente adoção de automação residencial, práticas de construção modular e investimentos em infraestrutura pós-Brexit. Uma estrutura regulatória robusta para conformidade digital e a crescente demanda por acesso a dados em tempo real em todos os locais dos projetos estão acelerando a transformação digital no setor. O forte ecossistema de fintech e proptech do Reino Unido também apoia a inovação em tecnologia de construção, levando a uma implantação mais ampla de ferramentas de gestão baseadas em nuvem. O aumento dos investimentos em transporte e habitação, juntamente com fortes parcerias público-privadas, deve fortalecer ainda mais o crescimento do mercado. Apesar das perspectivas promissoras, as incertezas econômicas contínuas e a escassez de habilidades podem representar desafios de curto prazo para uma adoção mais ampla .

Participação no mercado de software de gerenciamento de construção na Europa

O setor de software de gerenciamento de construção na Europa é liderado principalmente por empresas bem estabelecidas, incluindo:

- Grupo Nemetschek (Alemanha)

- Bentley Systems, Incorporated (Reino Unido)

- Sage Group plc (Reino Unido)

- Trimble Inc. (Alemanha)

- RIB Software GmbH (Alemanha)

- Asite Solutions Limited (Reino Unido)

- PlanRadar GmbH (Áustria)

- Thinkproject Deutschland GmbH (Alemanha)

- Bricsys NV (Bélgica)

- Elecosoft plc (Reino Unido)

Últimos desenvolvimentos no mercado de software de gerenciamento de construção na Europa

- Em julho de 2023, o Nemetschek Group anunciou um investimento pré-semente na Stylib, com o objetivo de simplificar a descoberta de produtos arquitetônicos em toda a Europa. Essa iniciativa apoia a missão mais ampla da Nemetschek de impulsionar a transformação digital nos setores de construção e design europeus. Ao aprimorar o acesso a materiais de construção digitais e ferramentas de design, o investimento fortalece seu ecossistema de software e posiciona a empresa como uma inovadora fundamental no cenário europeu de tecnologia da construção.

- Em março de 2023, a Bentley Systems firmou uma parceria com a WSB para promover a adoção de gêmeos digitais de infraestrutura entre as partes interessadas em infraestrutura civil. A colaboração introduziu uma solução digital de gestão da construção baseada na plataforma SYNCHRO da Bentley, aprimorando a visibilidade e a eficiência dos projetos. Isso é particularmente impactante na Europa, onde a modernização da infraestrutura e as iniciativas de cidades inteligentes estão criando demanda por tecnologias avançadas de gestão de projetos.

- Em maio de 2023, a Sage concluiu a aquisição da Corecon, expandindo seus recursos de gestão de construção para além do software de contabilidade. Com sede no Reino Unido, a Sage agora oferece ferramentas integradas de pré-construção e gestão de projetos baseadas em nuvem. Este desenvolvimento aumenta sua competitividade no mercado europeu de software para construção e apoia uma abordagem mais holística aos fluxos de trabalho de construção digital em toda a região.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.