Europe Diagnostic Imaging Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

11.24 Billion

USD

17.91 Billion

2024

2032

USD

11.24 Billion

USD

17.91 Billion

2024

2032

| 2025 –2032 | |

| USD 11.24 Billion | |

| USD 17.91 Billion | |

| % | |

|

Segmentação do mercado de equipamentos de diagnóstico por imagem na Europa, por tipo de produto (imagem de raio-X, digital, analógico, ressonância magnética, ultrassom, tomografia computadorizada, imagem nuclear), aplicação (oncologia, cardiologia, ortopedia, outros), tipos (descartáveis, reutilizáveis), terapia (insulina, peptídeo semelhante ao glucagon-1, hormônios do crescimento, fertilidade, osteoporose, outros), portabilidade (sistemas de imagem de raio-X estacionários, sistemas de imagem de raio-X portáteis), usuários finais (hospitais, centros de diagnóstico, centros de pesquisa) - tendências do setor e previsão até 2032

Tamanho do mercado de equipamentos de diagnóstico por imagem

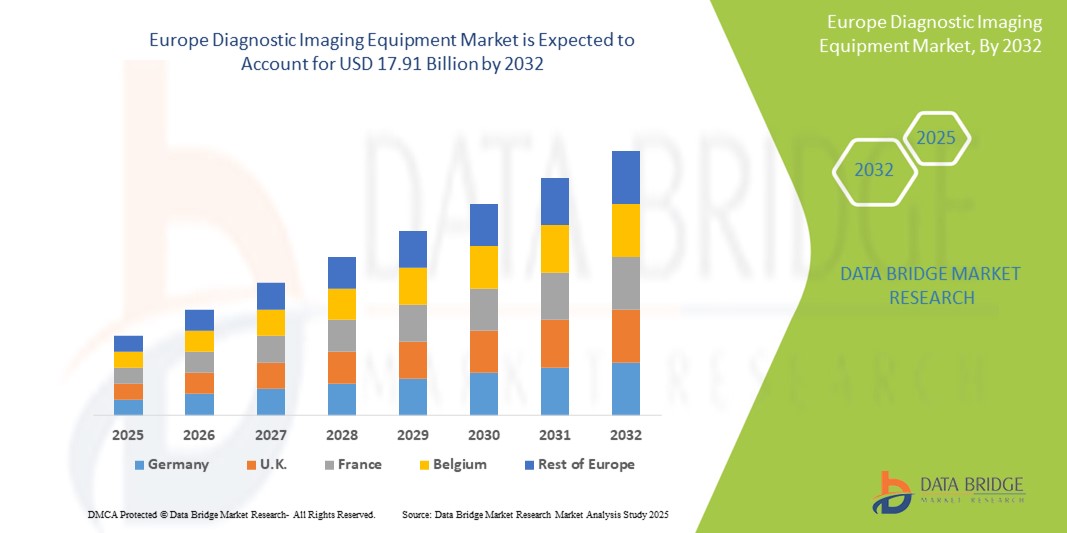

- O tamanho do mercado de equipamentos de diagnóstico por imagem da Europa foi avaliado em US$ 11,24 bilhões em 2024 e deve atingir US$ 17,91 bilhões até 2032 , com um CAGR de 5,9% durante o período previsto.

- O mercado europeu de equipamentos de diagnóstico por imagem abrange uma ampla gama de modalidades avançadas de imagem usadas para visualizar estruturas corporais internas e diagnosticar condições médicas. Essas modalidades incluem raio-X, tomografia computadorizada (TC), ressonância magnética (RM), ultrassom, imagem nuclear (PET e SPECT) e mamografia.

- Essas tecnologias são ferramentas essenciais para a detecção precoce de doenças, planejamento de tratamento e monitoramento de doenças em diversas especialidades médicas, como oncologia, cardiologia, neurologia, ortopedia e ginecologia. Equipamentos de diagnóstico por imagem são amplamente utilizados em hospitais, centros de diagnóstico, centros cirúrgicos ambulatoriais e instituições acadêmicas para avaliações clínicas e pesquisas.

Análise de Mercado de Equipamentos de Diagnóstico por Imagem

- O mercado europeu de equipamentos de diagnóstico por imagem é impulsionado principalmente pelo aumento da incidência de doenças crônicas, pelo aumento da população geriátrica e pela crescente demanda por procedimentos diagnósticos minimamente invasivos. Avanços tecnológicos — como interpretação de imagens com tecnologia de IA, imagens 3D e 4D, sistemas híbridos de imagem (PET-CT, SPECT-CT) e dispositivos portáteis — estão aprimorando a precisão diagnóstica e acelerando a adoção.

- O uso crescente de imagens em cuidados preventivos, exames oncológicos e casos de trauma impulsiona ainda mais o crescimento do mercado. Além disso, estruturas de reembolso favoráveis, iniciativas de saúde pública e investimentos em infraestrutura de saúde digital estão apoiando a ampla adoção de tecnologias de diagnóstico por imagem em toda a Europa.

- A Alemanha lidera o mercado de equipamentos de diagnóstico por imagem na Europa, com a maior fatia da receita, de 26,4%, em 2025, graças à sua robusta infraestrutura de saúde, sólidas redes hospitalares e à adoção antecipada de tecnologias avançadas de imagem, como ressonância magnética, tomografia computadorizada e tomografia por emissão de pósitrons (PET). O apoio governamental à transformação digital da saúde e a crescente demanda por diagnóstico precoce e preciso de doenças contribuem significativamente para o domínio do mercado.

- A Alemanha também deverá ser o país com crescimento mais rápido no mercado de diagnóstico por imagem da região durante o período previsto. O crescimento é impulsionado pelo envelhecimento da população, pelo aumento da prevalência de doenças crônicas e pelo investimento contínuo em sistemas de imagem com tecnologia de IA e na otimização do fluxo de trabalho em radiologia. Fortes colaborações entre instituições de pesquisa acadêmica e empresas de dispositivos médicos impulsionam ainda mais a inovação nessa área.

- Espera-se que a RM (Ressonância Magnética) seja o maior segmento de modalidade de imagem no mercado de equipamentos de diagnóstico por imagem da Europa, detendo uma significativa participação de mercado de 29,7% em 2025. Sua natureza não invasiva, resolução superior de contraste de tecido mole e uso crescente em neurologia, oncologia e imagem musculoesquelética fazem da RM uma ferramenta de diagnóstico preferencial em ambientes clínicos.

Escopo do Relatório e Segmentação do Mercado de Equipamentos de Diagnóstico por Imagem

|

Atributos |

Principais insights do mercado de equipamentos de diagnóstico por imagem |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de equipamentos de diagnóstico por imagem

“Avanços em Tecnologias de Imagem Personalizada e Digital ”

- Avanços Tecnológicos em Modalidades de Imagem e Diagnóstico Personalizado: Uma tendência importante e em rápida evolução no mercado europeu de equipamentos de diagnóstico por imagem é o avanço das tecnologias de imagem, como ressonância magnética, tomografia computadorizada, tomografia por emissão de pósitrons (PET) e ultrassom, que agora oferecem maior resolução, tempos de exame mais rápidos e recursos de imagem funcional. Essas inovações estão permitindo diagnósticos mais precisos e protocolos de imagem personalizados, adaptados às condições específicas do paciente, particularmente em oncologia, cardiologia e neurologia.

- Por exemplo, a adoção de sistemas de imagem híbridos como PET/CT e PET/MRI está facilitando avaliações anatômicas e funcionais simultâneas, aumentando a precisão do diagnóstico.

- Integração com plataformas de saúde digital e análises de imagens com tecnologia de IA: O mercado está vivenciando uma convergência crescente de diagnósticos por imagem com plataformas digitais e inteligência artificial. Softwares de imagem com tecnologia de IA auxiliam radiologistas automatizando a interpretação de imagens, detectando anomalias e gerando relatórios preliminares, melhorando significativamente a eficiência do fluxo de trabalho e a precisão diagnóstica.

- Por exemplo, algoritmos de IA agora são capazes de identificar tumores em estágio inicial ou alterações sutis em exames cerebrais, permitindo intervenção precoce e melhorando os resultados clínicos.

- Expansão de Soluções Portáteis e de Imagem no Local de Atendimento: Equipamentos de imagem compactos e móveis, como aparelhos de ultrassom portáteis e sistemas de raio-X portáteis, estão ganhando popularidade em toda a Europa. Essas soluções facilitam o acesso a serviços de diagnóstico em ambientes remotos ou com recursos limitados, bem como em unidades de emergência e terapia intensiva.

Dinâmica do mercado de equipamentos de diagnóstico por imagem

Motorista

“Aumento da carga de doenças crônicas e da demanda por diagnóstico precoce e preciso”

- A crescente prevalência de doenças crônicas, como câncer, doenças cardiovasculares e condições neurológicas em toda a Europa está aumentando significativamente a demanda por soluções avançadas de diagnóstico por imagem

- Por exemplo, a detecção precoce de tumores através de ressonância magnética e tomografia computadorizada melhora o prognóstico e permite estratégias de tratamento oportunas e direcionadas.

- O envelhecimento demográfico na Europa contribui para uma maior incidência de doenças relacionadas à idade, necessitando de exames de imagem regulares e precisos para monitoramento e diagnóstico.

- A ênfase crescente em cuidados de saúde preventivos e diagnóstico precoce está incentivando os sistemas de saúde a investir em equipamentos de imagem modernos e de alta resolução.

- Os profissionais de saúde e os pacientes estão se tornando mais conscientes dos benefícios do diagnóstico por imagem avançado na redução de custos de tratamento e na melhoria dos resultados.

- Políticas de reembolso favoráveis e investimentos em saúde pública por governos europeus estão apoiando a ampla adoção de tecnologias de imagem em ambientes de saúde públicos e privados.

- Inovações tecnológicas como imagens digitais, interpretação assistida por IA e sistemas de imagens híbridas estão melhorando a precisão do diagnóstico e o rendimento dos pacientes, impulsionando ainda mais a expansão do mercado.

Restrição/Desafio

“ Altos custos de equipamentos e complexidades de conformidade regulatória ”

- O alto custo de aquisição e manutenção de equipamentos avançados de diagnóstico por imagem, como ressonância magnética, PET-CT e modalidades híbridas, representa uma barreira significativa à adoção, especialmente para hospitais e centros de diagnóstico menores.

- Por exemplo, a instalação de um sistema de ressonância magnética de alta resolução com integração de IA pode exigir investimentos multimilionários, tornando-o inacessível para instalações com orçamento limitado.

- Estruturas regulatórias rigorosas e prazos de aprovação prolongados em toda a Europa, incluindo a conformidade com o MDR (Regulamentação de Dispositivos Médicos), aumentam o tempo de colocação do produto no mercado e aumentam os custos operacionais dos fabricantes.

- A disponibilidade limitada de radiologistas qualificados e técnicos treinados para operar sistemas complexos de imagens e interpretar resultados afeta a utilização eficiente do equipamento.

- Desafios de infraestrutura, como espaço insuficiente e requisitos de blindagem para sistemas de imagem avançados, impedem instalações em unidades de saúde antigas ou rurais.

- Preocupações com a exposição à radiação e a qualidade inconsistente das imagens entre diferentes modalidades podem reduzir a confiança do médico e dificultar a implantação em larga escala.

- A integração com sistemas de informação hospitalar e a adesão a regulamentações de proteção de dados como o GDPR complicam a adoção de soluções de imagem baseadas em nuvem e habilitadas por IA

Escopo de mercado de equipamentos de diagnóstico por imagem

O mercado é segmentado com base no tipo de produto, aplicação, tipos, terapia, portabilidade e usuários finais.

- Por tipo de produto

Com base no tipo de produto, o mercado de equipamentos de diagnóstico por imagem abrange imagens de raios-X (digitais e analógicas), ressonância magnética, ultrassom, tomografia computadorizada e imagens nucleares. Espera-se que o segmento de ressonância magnética domine o mercado, com a maior participação na receita, de 29,7%, até 2025, devido à crescente demanda por imagens não invasivas de alta resolução em neurologia, distúrbios musculoesqueléticos e oncologia, além das inovações contínuas nas tecnologias de ressonância magnética 3T e 7T.

O segmento de imagens de raios X deverá testemunhar o CAGR mais rápido de 2025 a 2032, devido à sua ampla aplicabilidade em avaliações diagnósticas iniciais, custo-efetividade e crescente adoção de sistemas de radiografia digital.

- Por tipos

Com base nos tipos, o mercado de equipamentos de diagnóstico por imagem abrange componentes e acessórios de imagem descartáveis e reutilizáveis. Espera-se que o segmento reutilizável domine o mercado com a maior participação na receita, visto que a maioria dos principais equipamentos de diagnóstico por imagem, como bobinas de ressonância magnética, sondas de ultrassom e detectores radiográficos, são projetados para uso repetido em ambientes clínicos. Seu longo ciclo de vida, confiabilidade e custo-benefício justificam sua ampla adoção em hospitais e centros de diagnóstico.

O segmento de descartáveis deverá testemunhar o CAGR mais rápido de 2025 a 2032, impulsionado pelo aumento dos protocolos de controle de infecção, pela demanda por acessórios de imagem de uso único (como capas de sonda de ultrassom e campos de raio X descartáveis) e pelo uso crescente de soluções de imagem portáteis e no local de atendimento em ambientes de emergência e atendimento domiciliar.

- Por aplicação

Com base na aplicação, o mercado de Equipamentos de Diagnóstico por Imagem é segmentado em Oncologia, Cardiologia, Ortopedia e Outros. O segmento de Oncologia detém a maior fatia da receita em 2025, impulsionado pela crescente prevalência de câncer na Europa e pelo uso crescente de PET-CT, RNM e tomografias computadorizadas para detecção, estadiamento e planejamento de tratamento de tumores.

Espera-se que o segmento de Cardiologia apresente o CAGR mais rápido durante o período previsto, devido ao aumento da carga de doenças cardiovasculares e à crescente dependência da ecocardiografia e da ressonância magnética cardíaca para diagnóstico e monitoramento precoces.

- Por terapia

Com base na terapia, o mercado de equipamentos de diagnóstico por imagem é segmentado em insulina, peptídeo semelhante ao glucagon-1 (GLP-1), hormônios do crescimento, fertilidade, osteoporose e outros. O segmento de insulina domina esta categoria devido ao seu uso frequente em exames de imagem de pacientes diabéticos para monitorar complicações como retinopatia e nefropatia diabéticas por meio de ressonância magnética ou ultrassom .

Espera-se que os segmentos GLP-1 e Osteoporose apresentem crescimento constante devido à maior conscientização e ao diagnóstico precoce usando ferramentas de imagem avançadas, como exames DEXA para densidade óssea.

- Por Portabilidade

Com base na portabilidade, o mercado de equipamentos de diagnóstico por imagem é segmentado em sistemas estacionários de imagem de raios-X e sistemas portáteis de imagem de raios-X. Os sistemas estacionários dominam o segmento devido ao seu amplo uso em hospitais e centros de diagnóstico, oferecendo maior qualidade de imagem e integração com PACS (Sistemas de Arquivamento e Comunicação de Imagens).

No entanto, espera-se que os sistemas portáteis de imagens de raios X cresçam em um ritmo mais rápido, impulsionados por sua utilidade em atendimentos de emergência, ambientes residenciais e ambientes com recursos limitados, onde mobilidade e implantação rápida são cruciais.

- Por usuários finais

Com base nos usuários finais, o mercado de Equipamentos de Diagnóstico por Imagem é segmentado em Hospitais, Centros de Diagnóstico e Centros de Pesquisa. Espera-se que os hospitais dominem, com a maior participação na receita, em 2025, devido às suas capacidades abrangentes de diagnóstico, infraestrutura e maior captação de pacientes para uma variedade de necessidades de imagem.

O segmento de Centros de Diagnóstico deverá testemunhar o crescimento mais rápido durante o período previsto devido ao aumento da terceirização de serviços de imagem, tempos de espera mais curtos e maior acessibilidade de tecnologias de imagem em ambientes ambulatoriais.

Análise regional do mercado de equipamentos de diagnóstico por imagem

- A Alemanha domina o mercado europeu de equipamentos de diagnóstico por imagem, respondendo pela maior fatia da receita, de 26,4% em 2025, impulsionada por sua avançada infraestrutura de saúde, altas taxas de utilização de diagnóstico por imagem e forte presença de grandes fabricantes de equipamentos de imagem. O país está na vanguarda da adoção de tecnologias de ponta, como radiografia digital, ressonância magnética, tomografia computadorizada e sistemas híbridos de PET-TC, especialmente em hospitais de nível terciário e institutos de pesquisa.

- Os investimentos da Alemanha em imagens integradas por IA, plataformas de telerradiologia e unidades móveis de diagnóstico reforçam ainda mais sua posição dominante. Grandes cidades como Berlim, Hamburgo e Frankfurt atuam como polos de inovação, onde colaborações públicas e privadas promovem o desenvolvimento e a implantação de modalidades de imagem de ponta. Políticas favoráveis ao reembolso e a adoção antecipada de tecnologias continuam a posicionar a Alemanha como líder estratégica no cenário europeu de diagnóstico por imagem.

Visão geral do mercado de equipamentos de diagnóstico por imagem na França

Espera-se que a França testemunhe um crescimento robusto no mercado de equipamentos de diagnóstico por imagem durante o período previsto, impulsionado por iniciativas de digitalização da saúde, aumento da carga de doenças crônicas e expansão do acesso à imagem em hospitais públicos e privados. O investimento do governo francês na modernização da infraestrutura radiológica — incluindo atualizações de equipamentos de ressonância magnética, tomografia computadorizada, ultrassom e imagem nuclear — apoia a rápida expansão do mercado. Hospitais em cidades como Paris, Marselha e Lyon estão adotando ferramentas de interpretação de imagens baseadas em IA e PACS (Sistemas de Arquivamento e Comunicação de Imagens) baseados em nuvem para melhorar a eficiência diagnóstica. Além disso, a sólida rede de pesquisa clínica da França apoia a inovação em imagem, particularmente em oncologia, neurologia e cardiologia, fortalecendo sua posição de mercado.

Visão geral do mercado de equipamentos de diagnóstico por imagem do Reino Unido

O mercado de equipamentos de diagnóstico por imagem do Reino Unido está pronto para um crescimento significativo, apoiado por iniciativas de financiamento do NHS (Serviço Nacional de Saúde), pela crescente demanda por detecção precoce de doenças e pela adoção de sistemas de imagem portáteis e aprimorados por IA. O país está se concentrando na redução do tempo de espera para diagnóstico, aumentando o número de unidades de imagem per capita e expandindo os centros de diagnóstico comunitário. Apesar das incertezas regulatórias pós-Brexit, o Reino Unido continua alinhado aos padrões internacionais de segurança e qualidade de imagem, facilitando a integração perfeita de tecnologias importadas. Cidades como Londres, Manchester e Birmingham são líderes na adoção de imagens híbridas (PET/RM, SPECT/TC) e ultrassom no local de atendimento, com uso crescente de algoritmos de aprendizado de máquina para otimização do fluxo de trabalho em radiologia e suporte à decisão.

Participação no mercado de equipamentos de diagnóstico por imagem

O setor de equipamentos de diagnóstico por imagem é liderado principalmente por empresas bem estabelecidas, incluindo:

- Siemens Healthineers AG (Alemanha)

- GE HealthCare (EUA)

- Koninklijke Philips NV (Holanda)

- Canon Medical Systems Corporation (Japão)

- FUJIFILM Holdings Corporation (Japão)

- Hologic, Inc. (EUA)

- Esaote SpA (Itália)

- Shimadzu Corporation (Japão)

- Samsung Medison (Coreia do Sul)

- Grupo Agfa-Gevaert (Bélgica)

Últimos desenvolvimentos no mercado europeu de equipamentos de diagnóstico por imagem

- Em fevereiro de 2025, a Siemens Healthineers lançou o Magnetom Flow, um scanner de ressonância magnética de última geração que utiliza o mínimo de hélio para maior sustentabilidade. Projetado para eficiência operacional e saúde ecologicamente consciente, ele oferece imagens de alta qualidade com necessidades reduzidas de manutenção, em linha com os esforços globais para reduzir o impacto ambiental das tecnologias médicas avançadas.

- Em outubro de 2024, a GE HealthCare lançou em toda a Europa o Vscan Air™ CL, um sistema de ultrassom portátil sem fio com tecnologia de IA. Projetado para diagnósticos rápidos no local de atendimento, ele permite que os médicos realizem exames rápidos e precisos em diversos ambientes, de prontos-socorros a clínicas rurais, melhorando a acessibilidade e a capacidade de resposta no atendimento aos pacientes.

- Em julho de 2024, a Philips lançou o tomógrafo Incisive com tecnologia de otimização de dose alimentada por IA. O sistema aumenta a precisão diagnóstica, reduzindo a exposição à radiação e agilizando o fluxo de trabalho. Ele foi projetado para melhorar a segurança do paciente e aumentar a produtividade da imagem, especialmente em ambientes clínicos de alta demanda em toda a Europa.

- Em maio de 2024, a Canon Medical Systems expandiu o sistema de TC Aquilion ONE/PRISM Edition para mais países europeus. Conhecido por seus recursos avançados de imagem cardíaca e neurológica, o sistema integra automação inteligente, oferecendo clareza de imagem superior, tempos de exame reduzidos e maior confiança diagnóstica em cenários clínicos complexos.

- Em março de 2024, a Fujifilm apresentou o ARIETTA 750 DeepInsight, um sistema de ultrassom avançado com aprimoramento de imagem por IA. Desenvolvido especialmente para diagnósticos de saúde feminina, ele melhora a precisão das imagens em ginecologia e obstetrícia. O sistema aprimora os fluxos de trabalho clínicos e oferece suporte a diagnósticos precisos e precoces por meio de processamento baseado em aprendizado profundo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.