Europe Ehealth Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

14.80 Billion

USD

81.13 Billion

2025

2033

USD

14.80 Billion

USD

81.13 Billion

2025

2033

| 2026 –2033 | |

| USD 14.80 Billion | |

| USD 81.13 Billion | |

| % | |

|

Europa eHealth Market, Oferecendo (Soluções e Serviços), Implantação (Cloud e On-Premises), Tamanho das Empresas (Grandes Empresas e Pequenas e Médias Empresas), Funcionalidade (Sistema de Gestão de Conteúdos, Mensagens em Grupo, Painel de Painéis, Sessões de Vídeo, Apoio Social e Outros), Tecnologia (Internet das Coisas (IoT), Chatbots, Inteligência Artificial, Cadeia de Blocos e Big Data, e Outros), Usuário Final (Fornecedores de Saúde, Pagadores, Consumidores de Saúde, Farmácias e Outros)- Tendências e Previsão da Indústria para 2033

Europa eSaúdeVisão geral do mercado

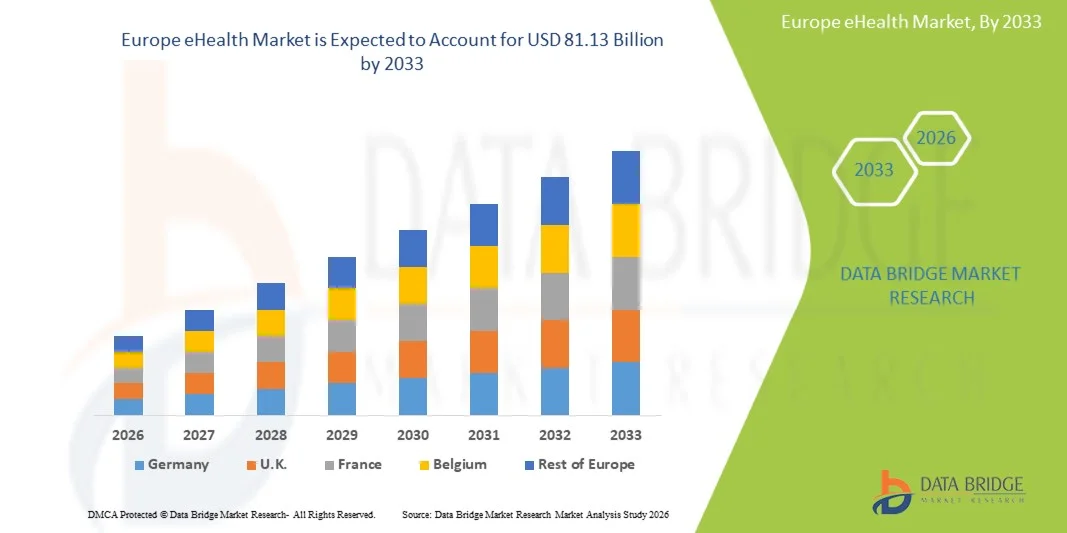

O mercado europeu da saúde em linha foi avaliado emUSD 14,80 mil milhões em 2025e é projetado para alcançar81,13 mil milhões de USD até 2033, crescendo emCAGR de 23,7% de 2026 a 2033O mercado vive um forte crescimento impulsionado pelo aumento da digitalização dos sistemas de saúde, pela crescente adoção de soluções de telemedicina e monitoramento remoto dos pacientes e pela expansão de iniciativas governamentais de apoio aos registros eletrônicos de saúde interoperáveis e à infraestrutura assistencial conectada.

A crescente prevalência de doenças crônicas, o envelhecimento populacional e a crescente pressão sobre os profissionais de saúde para melhorar a eficiência e reduzir os custos estão incentivando hospitais, clínicas e agências públicas de saúde a investir em tecnologias avançadas de saúde em linha. Plataformas de saúde digitais, aplicativos móveis de saúde, sistemas de apoio à decisão clínica com IA e soluções de gerenciamento de saúde baseadas em nuvem estão transformando a prestação de cuidados em toda a região, permitindo melhores resultados dos pacientes, maior acessibilidade e tomada de decisões em saúde orientadas por dados.

Principais tendências do mercado e perspectivas

- A Alemanha dominou o mercado europeu de saúde em linha com a maior parcela de receita de 21,68% em 2025, apoiada por fortes iniciativas de digitalização da saúde, adoção generalizada de registros eletrônicos de saúde e investimentos significativos em infraestrutura digital de saúde.

- O segmento Solutions liderou o mercado com 67,48% de participação em 2025, impulsionado pela ampla implantação de registros eletrônicos de saúde, plataformas de telessaúde, análises de saúde e sistemas de gerenciamento de fluxo de trabalho clínico em hospitais e redes de saúde.

- Espera-se que a Polônia seja o país de maior crescimento em um CAGR de 26,4% de 2026 a 2033, alimentado por programas de modernização da saúde, expansão dos serviços de telessaúde e aumento dos investimentos públicos e privados em tecnologias digitais de saúde.

- Os serviços são o tipo de oferta de maior crescimento, projetado para registrar um CAGR de 25,9%, refletindo o aumento na demanda por implementação, integração, consultoria, manutenção e serviços gerenciados.

- O segmento Cloud dominou a categoria de implantação com uma quota de receita de 57,84% em 2025, liderada pela escalabilidade, custo-eficiência e capacidade de suportar o acesso em tempo real às informações de saúde em várias configurações de cuidados.

- Grandes empresas representaram 64,31% do mercado, preferido pelos investimentos substanciais em transformação digital e infraestrutura avançada de TI em saúde.

- O segmento de Sessões de Vídeo é a categoria de funcionalidade de maior crescimento, com um CAGR de 28,1%, impulsionado pela rápida expansão da telemedicina e consultas virtuais de saúde.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 14.80 Bilhões

- Valor de mercado esperado (2033): USD 81.13 Bilhões

- Previsões CAGR (2026-2033): 23,7%

- País líder em 2025: Alemanha

- País de crescimento mais rápido: Polônia

Âmbito do relatório eSegmentação do mercado europeu da saúde em linha

|

Atributos |

Chave da Europa para a saúde em linhaPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa |

|

Jogadores do mercado chave |

·Grupo Dedalus(Itália) ·CompuGroup Medical SE & Co. KGaA(Alemanha) ·Nexus AG(Alemanha) ·Cegedim(França) ·Grupo EMIS Plc(U.K.) · Sistema C Healthcare Ltd (U.K.) · TPP (U.K.) · Orion Health (Nova Zelândia) · MEDITECH (EUA) · InterSystems Corporation (EUA) · Epic Systems Corporation (EUA) · Oracle Health (EUA) · Sectra AB (Suécia) · Cambio Healthcare Systems (Suécia) · Tunstall Healthcare Group (U.K.) · Siemens Healthineers AG (Alemanha) · Philips (Países Baixos) · Doctolib (França) · KRY International AB (Suécia) · CGM Clinical Europe GmbH (Alemanha) |

|

Oportunidades de Mercado |

· Expansão dos serviços de saúde digitais transfronteiriços na União Europeia · Adoção crescente de monitoramento remoto de pacientes para populações de envelhecimento · Integração da inteligência artificial em fluxos de trabalho e diagnósticos clínicos |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do mercado europeu da saúde em linha

Tendência: Expansão de Plataformas Digitais de Saúde Desenvolvidos por IA

Os prestadores de cuidados de saúde em toda a Europa estão a adoptar cada vez mais plataformas de saúde em linha com tecnologia de IA para melhorar a tomada de decisões clínicas, automatizar os fluxos de trabalho administrativos e aumentar o envolvimento dos doentes sem aumentar a carga operacional. A integração de análises preditivas, terapêuticas digitais e assistentes virtuais inteligentes possibilita uma prestação de cuidados mais personalizada e o manejo proativo da doença. Hospitais e redes de saúde estão igualmente alavancando plataformas digitais para otimizar a alocação de recursos através de processos de saúde padronizados e baseados em dados, enquanto tecnologias baseadas em nuvem criam ecossistemas conectados que suportam de perto as necessidades clínicas e de cuidados ao paciente no mundo real. Por exemplo, em março de 2025, a Comissão Europeia ampliou o apoio às iniciativas de saúde orientadas por IA no âmbito do Espaço Europeu de Dados em Saúde, incentivando a adoção mais ampla de soluções digitais de saúde inteligentes nos Estados‐Membros.

Dinâmica do mercado europeu da saúde em linha

Motorista do mercado chave: adoção crescente de cuidados de saúde digitais e monitoramento remoto do paciente

A rápida expansão dos serviços de telessaúde e dos programas de monitoramento remoto de pacientes criou uma demanda substancial por soluções avançadas de saúde em linha que podem apoiar o engajamento contínuo do paciente, o rastreamento em tempo real da saúde e a prestação de cuidados integrados em diversos ambientes de saúde. Hospitais, prestadores de cuidados de saúde e organizações públicas de saúde estão implantando plataformas digitais de saúde como um componente central de suas estratégias de cuidado, reduzindo custos operacionais, melhorando o acesso aos serviços de saúde e melhorando os resultados dos pacientes através de intervenções orientadas por dados e abordagens de tratamento personalizadas. Por exemplo, em janeiro de 2025, a NHS England expandiu iniciativas de monitoramento digital para condições de longo prazo, reforçando o papel das tecnologias de saúde conectadas na melhoria da gestão dos pacientes e da eficiência da assistência.

Restrição/Desafio chave: Preocupações de privacidade de dados e complexidades de interoperabilidade

Uma restrição significativa no mercado europeu da saúde em linha é a complexidade de manter a privacidade dos dados, o cumprimento da cibersegurança e a interoperabilidade em diversos sistemas de saúde. As modernas plataformas de eHealth integram registros eletrônicos de saúde, infraestrutura de nuvem, dispositivos médicos conectados e aplicações de pacientes, exigindo investimento substancial em quadros de segurança, conformidade regulatória e integração do sistema. O fardo operacional se estende aos requisitos de governança de dados, padrões de intercâmbio de informações transfronteiras e atualizações contínuas de tecnologia, tornando a implementação desafiadora para os menores prestadores de cuidados de saúde e organizações com recursos limitados.

Por exemplo, em 2025, várias organizações europeias de saúde aumentaram os investimentos em programas de modernização da infra-estrutura digital e da cibersegurança conformes com o GDPR para responder às crescentes preocupações em matéria de proteção de dados de saúde e requisitos de interoperabilidade.

Oportunidade-chave do mercado: expansão dos ecossistemas de intercâmbio de dados de saúde transfronteiras

A expansão dos ecossistemas de saúde digitais transfronteiriços apresenta uma oportunidade de mercado significativa. Plataformas interoperáveis de saúde em linha podem permitir o compartilhamento contínuo de registros de pacientes, melhorar a coordenação de cuidados e apoiar a tomada de decisões em saúde orientada por dados em várias jurisdições. O desenvolvimento de intercâmbios de informações de saúde habilitados para a nuvem e de ferramentas de apoio clínico assistido por IA está a acelerar ainda mais a transformação digital, abrindo oportunidades de crescimento em hospitais, redes de saúde e sistemas públicos de saúde em toda a Europa. Por exemplo, em março de 2025, os esforços de implementação do Espaço Europeu de Dados de Saúde avançaram em todos os países membros, apoiando o intercâmbio seguro de dados de saúde e promovendo a adoção mais ampla de soluções interoperáveis de saúde em linha.

Âmbito do mercado europeu da saúde em linha

O mercado europeu de saúde em linha é segmentado com base na oferta, implantação, dimensão da empresa, funcionalidade, tecnologia e utilizador final.

- Oferecendo

Com base na oferta, o mercado europeu da saúde em linha está segmentado em soluções e serviços. O segmento Solutions dominou o mercado com 67,48% de participação em 2025, devido à ampla implantação de registros eletrônicos de saúde, plataformas de telessaúde, análises de saúde e sistemas de gerenciamento de fluxo de trabalho clínico em hospitais e redes de saúde. As organizações de saúde estão priorizando investimentos em infraestrutura digital para melhorar os resultados dos pacientes e a eficiência operacional. A necessidade crescente de sistemas de dados de saúde interoperáveis está a conduzir ainda mais a adopção de soluções. As iniciativas de digitalização de cuidados de saúde lideradas pelo governo apoiam a implementação em larga escala em toda a região. A inovação contínua em plataformas de saúde habilitadas por IA está fortalecendo a posição do segmento. O segmento beneficia-se de investimentos de longo prazo na modernização da TI em saúde e ecossistemas assistenciais conectados.

O segmento Serviços é projetado para registrar o crescimento mais rápido em um CAGR de 25,9% de 2026 a 2033, impulsionado pela crescente demanda por implementação, integração, consultoria, manutenção e serviços gerenciados. À medida que os profissionais de saúde implementam plataformas de saúde digitais cada vez mais complexas, a necessidade de suporte técnico especializado continua a se expandir. Os requisitos de conformidade regulatória também estão incentivando as organizações a buscar conhecimentos externos. Projetos de migração em nuvem e interoperabilidade estão gerando oportunidades de serviço substanciais. A adoção crescente de IA e soluções avançadas de análise está aumentando a demanda por serviços profissionais. O segmento beneficia também da escassez de mão-de-obra em saúde e da necessidade de suporte à transformação digital terceirizada.

- Por Implantação

Com base na implantação, o mercado europeu da saúde em linha é segmentado em nuvem e no local. O segmento Cloud dominou o mercado com uma participação de 57,24% em 2025, devido à sua escalabilidade, eficiência de custos e capacidade de suportar o acesso em tempo real às informações de saúde em várias configurações de cuidados. As organizações de saúde preferem cada vez mais sistemas baseados em nuvem para gerenciar registros de pacientes, aplicativos de telessaúde e fluxos de trabalho clínicos. O modelo permite uma implantação mais rápida e uma integração mais fácil com tecnologias de saúde digitais emergentes. Melhorias contínuas nos recursos de segurança e conformidade em nuvem estão apoiando a adoção. A crescente demanda por serviços de saúde remotos também está acelerando a utilização da nuvem. O segmento continua a ser central nas iniciativas europeias de digitalização dos cuidados de saúde.

O segmento On-Premises é projetado para registrar o crescimento mais rápido em um CAGR de 25,8% de 2026 a 2033, impulsionado por crescentes preocupações em relação à privacidade dos dados do paciente, cibersegurança e conformidade regulatória. Muitos hospitais, instituições governamentais de saúde e grandes redes de saúde continuam a preferir infraestrutura no local para maior controle sobre informações sensíveis em saúde. Esses sistemas oferecem recursos aprimorados de governança de dados e personalização adaptados a requisitos organizacionais específicos. Os crescentes investimentos na cibersegurança da saúde e as iniciativas nacionais de soberania de dados de saúde vêm apoiando a adoção. Os grandes prestadores de cuidados de saúde estão a melhorar cada vez mais os sistemas legados com soluções avançadas no local. O segmento beneficia igualmente de regulamentações europeias rigorosas em matéria de protecção de dados e da necessidade de uma gestão segura dos dados clínicos.

- Pelo Tamanho da Empresa

Com base na dimensão das empresas, o mercado europeu da saúde em linha é segmentado em grandes empresas e pequenas e médias empresas. O segmento Grandes Empresas dominou o mercado com uma participação de 64,31% em 2025, impulsionada por investimentos substanciais em transformação digital e infraestrutura avançada de TI em saúde. Grandes redes hospitalares e sistemas de saúde possuem os recursos financeiros necessários para implantação em larga escala de saúde em linha. Essas organizações são líderes em adotar análises de IA, plataformas de telessaúde e sistemas integrados de gerenciamento de pacientes. Os requisitos de conformidade regulamentar incentivam ainda mais os investimentos em soluções digitais sofisticadas. O segmento beneficia de fortes parcerias com fornecedores de tecnologia e inovadores de saúde. Populações extensas de pacientes também aumentam a necessidade de plataformas de saúde digitais abrangentes.

O segmento Pequenas e Médias Empresas (PMEs) é projetado para registrar o crescimento mais rápido em um CAGR de 26,7% de 2026 a 2033, alimentado pelo aumento da acessibilidade de tecnologias de saúde baseadas em nuvem e modelos de software baseados em assinatura. As PME estão a adoptar cada vez mais soluções digitais de saúde para melhorar a eficiência operacional e o envolvimento dos doentes. Menores custos de implementação estão tornando as tecnologias avançadas de saúde mais alcançáveis. Os incentivos governamentais para a digitalização da saúde estão apoiando ainda mais a adoção entre as organizações menores. Aumentar a sensibilização para os benefícios de cuidados de saúde orientados por dados é incentivar os investimentos. O segmento também está se beneficiando de modelos simplificados de implantação e ofertas de serviços gerenciados.

- Por Funcionalidade

Com base na funcionalidade, o mercado europeu da saúde em linha é segmentado em sistemas de gestão de conteúdos, mensagens de grupo, painel de bordo, sessões de vídeo, apoio social, entre outros. O segmento Dashboard dominou o mercado com uma participação de 26,84% em 2025, devido ao seu papel crítico na entrega de insights clínicos em tempo real, dados de monitoramento de pacientes e métricas de desempenho em saúde. Os profissionais de saúde dependem cada vez mais de painéis para tomada de decisão informada e otimização do fluxo de trabalho. Essas soluções melhoram a visibilidade das operações clínicas e administrativas. A integração com os registros eletrônicos de saúde aumenta seu valor nos ambientes de saúde. A crescente ênfase na gestão da saúde da população vem apoiando ainda mais a adoção. O segmento continua a ser essencial para a prestação de cuidados de saúde orientada por dados.

O segmento Video Sessions é projetado para testemunhar o crescimento mais rápido em um CAGR de 28,1% de 2026 a 2033, impulsionado pela rápida expansão da telemedicina e consultas virtuais de saúde. Pacientes e profissionais de saúde preferem cada vez mais modelos de cuidados remotos para conveniência e acessibilidade. Os avanços nas tecnologias de comunicação por vídeo estão melhorando a qualidade das consultas virtuais. Os sistemas de saúde estão integrando capacidades de vídeo em ecossistemas de saúde digitais mais amplos. A crescente procura de consultas especializadas e de tratamento de doenças crónicas está a acelerar a adopção. O segmento beneficia também da evolução das políticas de reembolso dos serviços de telessaúde.

- Por Tecnologia

Com base na tecnologia, o mercado europeu de saúde em linha é segmentado para a Internet das Coisas (IoT), chatbots, inteligência artificial, cadeia de bloqueio e big data, entre outros. O segmento Internet of Things (IoT) dominou o mercado com uma participação de 31,46% em 2025, impulsionada pela adoção extensiva de dispositivos médicos conectados, monitores de saúde wearable e sistemas remotos de monitoramento de pacientes. As tecnologias de IoT permitem o acompanhamento contínuo da saúde e a coleta de dados clínicos em tempo real. Os profissionais de saúde estão cada vez mais utilizando dispositivos conectados para melhorar os resultados dos pacientes e a coordenação dos cuidados. A crescente prevalência de doenças crônicas está apoiando a adoção de soluções de monitoramento remoto. Os avanços tecnológicos nas tecnologias de sensores estão aumentando ainda mais as capacidades. O segmento se beneficia da forte demanda por abordagens de saúde proativas e preventivas.

Espera-se que o segmento Inteligência Artificial registre o crescimento mais rápido em um CAGR de 29,3% de 2026 a 2033, alimentado pelo aumento da demanda por análises preditivas, suporte à decisão clínica e ferramentas inteligentes de automação. A IA está transformando as operações de saúde, melhorando a precisão diagnóstica e o planejamento do tratamento. Os profissionais de saúde estão alavancando algoritmos de aprendizado de máquina para otimizar a alocação de recursos e gerenciamento de pacientes. Os crescentes volumes de dados de saúde estão criando forte demanda por capacidades analíticas avançadas. Investimentos em medicina de precisão e cuidados personalizados estão acelerando a adoção. O segmento também está se beneficiando da inovação contínua em modelos generativos de IA e específicos de saúde.

- Por Usuário Final

Com base no utilizador final, o mercado europeu da saúde em linha está segmentado em prestadores de cuidados de saúde, pagadores, consumidores de cuidados de saúde, farmácias, entre outros. O segmento de Prestadores de Saúde dominou o mercado com uma participação de 44,37% em 2025, devido à ampla adoção de registros eletrônicos de saúde, plataformas de telemedicina e sistemas de gestão clínica. Hospitais e clínicas estão cada vez mais investindo em tecnologias digitais de saúde para melhorar a eficiência e os resultados dos pacientes. Os requisitos regulamentares para a digitalização dos cuidados de saúde estão a apoiar ainda mais a adopção. A integração de ferramentas de IA e análise está melhorando o desempenho operacional. O segmento beneficia-se de investimentos contínuos em infraestrutura assistencial conectada. Os prestadores de cuidados de saúde continuam a ser os principais utilizadores de soluções de saúde em linha em toda a Europa.

O segmento Consumidores de Saúde é projetado para testemunhar o crescimento mais rápido em um CAGR de 27,8% de 2026 a 2033, impulsionado pelo aumento da adoção de aplicativos móveis de saúde, dispositivos wearable e plataformas de engajamento do paciente. Os consumidores estão a tornar-se mais proactivos na gestão da sua saúde através de ferramentas digitais e de serviços de cuidados remotos. A sensibilização crescente para os cuidados de saúde preventivos está a incentivar a adopção de tecnologias. A melhoria do acesso à informação digital em saúde está a aumentar a participação dos doentes nas decisões de cuidados. A expansão dos serviços de telessaúde e de cuidados domiciliares está a apoiar ainda mais o crescimento. O segmento está se beneficiando da crescente demanda por experiências de saúde personalizadas e convenientes.

Análise regional do mercado europeu da saúde em linha

A Alemanha dominou o mercado europeu de saúde em linha com a maior parcela de receita de 21,68% em 2025, apoiada por fortes iniciativas de digitalização da saúde, adoção generalizada de registros eletrônicos de saúde e investimentos significativos em infraestrutura digital de saúde. O país também se beneficia de iniciativas abrangentes de registro eletrônico de saúde, alta adoção de telessaúde e plataformas de monitoramento remoto e crescente utilização de soluções de saúde em linha em hospitais, clínicas e ambulatórios. O aumento da concentração nos sistemas de saúde interoperáveis e nas tecnologias de apoio às decisões clínicas habilitadas por IA continua a reforçar a posição de liderança da Alemanha no mercado europeu da saúde em linha.

A Perspectiva do Mercado de Saúde em linha da Alemanha

O mercado alemão de saúde em linha está testemunhando forte crescimento devido ao aumento dos investimentos em programas de digitalização em saúde, registros eletrônicos de saúde e tecnologias de telemedicina. A infraestrutura de saúde avançada do país, juntamente com a adoção crescente de análises de IA, monitoramento remoto de pacientes e plataformas de cuidados conectadas, está impulsionando a demanda em hospitais, clínicas e redes de saúde. Além disso, a crescente ênfase na melhoria da eficiência dos cuidados de saúde, na melhoria dos resultados dos doentes e na expansão do acesso aos serviços de saúde digitais está a acelerar a adopção da saúde em linha em toda a Alemanha.

U.K. eHealth Market Insight

O mercado de eHealth do Reino Unido está experimentando crescimento constante, apoiado pela adoção crescente de tecnologias digitais de saúde, serviços de cuidado virtual e plataformas de saúde conectadas. O aumento dos investimentos em infraestrutura de TI em saúde e a crescente demanda por modelos de prestação de cuidados de saúde acessíveis e econômicos estão contribuindo para o crescimento do mercado. Além disso, a integração de inteligência artificial, computação em nuvem e tecnologias avançadas de análise de dados está melhorando a eficiência da saúde e o engajamento do paciente, posicionando o Reino Unido como um centro chave de inovação na indústria de saúde em linha.

França eHealth Market Insight

O mercado francês de saúde em linha está em constante expansão devido ao aumento do apoio governamental à digitalização da saúde, à crescente adoção da telemedicina e ao aumento dos investimentos em infraestrutura de saúde digital. Os profissionais de saúde estão cada vez mais implementando registros eletrônicos de saúde, plataformas de engajamento do paciente e soluções de monitoramento remoto para melhorar a qualidade do cuidado e o desempenho operacional. Além disso, a crescente demanda por serviços de saúde integrados e tomada de decisões clínicas orientadas por dados está apoiando a expansão do mercado em todo o país.

Poland eHealth Market Insight

O mercado da saúde em linha da Polónia está a crescer rapidamente, impulsionado pelo aumento das iniciativas de modernização dos cuidados de saúde, pela expansão das infra-estruturas digitais e pelo aumento da ênfase do governo na acessibilidade e eficiência dos cuidados de saúde. A adoção crescente de telemedicina, registros eletrônicos de saúde e plataformas de saúde baseadas em nuvem em hospitais e serviços de saúde está aumentando significativamente a demanda do mercado. Além disso, o aumento dos investimentos em TI para os cuidados de saúde, o aumento da sensibilização para os benefícios digitais para a saúde e os avanços tecnológicos em curso estão a posicionar a Polónia como um dos mercados de saúde em linha de maior crescimento na Europa.

Parte do mercado europeu da saúde em linha

A indústria europeia de saúde em linha é liderada principalmente por empresas bem estabelecidas, incluindo:

- Grupo Dedalus (Itália)

- CompuGroup Medical SE & Co. KGaA (Alemanha)

- Nexus AG (Alemanha)

- Cegedim (França)

- Grupo EMIS Plc (U.K.)

- Sistema C Healthcare Ltd (U.K.)

- TPP (UK)

- Orion Health (Nova Zelândia)

- MEDITECH (EUA)

- InterSystems Corporation (EUA)

- Epic Systems Corporation (EUA)

- Oracle Health (EUA)

- Sectra AB (Suécia)

- Sistemas de Saúde Cambio (Suécia)

- Grupo de Saúde Tunstall (U.K.)

- Siemens Healthineers AG (Alemanha)

- Philips (Países Baixos)

- Doctolib (França)

- KRY International AB (Suécia)

- CGM Clinical Europe GmbH (Alemanha)

Os últimos desenvolvimentos na Europa eHealth Market

- Em março de 2025, a Comissão Europeia, juntamente com a Presidência Polaca do Conselho da UE, organizou o evento de alto nível “O Espaço Europeu de Dados em Saúde (EHDS) – Desbloquear o Futuro da Saúde na Europa” na sequência da adoção do Regulamento EHDS. A iniciativa destina-se a estabelecer um quadro seguro para a partilha de dados electrónicos de saúde entre os Estados-Membros da UE, melhorar a interoperabilidade e apoiar a inovação nos cuidados de saúde digitais. Este desenvolvimento constitui um passo importante no sentido de um ecossistema europeu unificado da saúde digital

- Em janeiro de 2025, o Conselho da União Europeia adotou o Regulamento Europeu sobre o Espaço de Dados em Saúde (EHDS), criando um novo quadro jurídico para melhorar o acesso transfronteiriço a dados de saúde eletrónicos e permitir a partilha segura de dados para a investigação e a inovação em saúde. O regulamento reforça também o controlo dos doentes sobre as informações relativas à saúde, promovendo simultaneamente a interoperabilidade entre os sistemas electrónicos de registos de saúde em toda a Europa. Este marco avança significativamente a digitalização dos cuidados de saúde na União Europeia

- Em maio de 2024, a Philips expandiu sua informática de saúde habilitada por IA e capacidades remotas de monitoramento de pacientes em toda a Europa através de melhorias em seu portfólio de cuidados conectados. O desenvolvimento teve como foco o fortalecimento do apoio à decisão clínica, otimização do fluxo de trabalho hospitalar e prestação de cuidados virtuais. A expansão reflecte a adopção crescente de tecnologias digitais de saúde entre os prestadores europeus de cuidados de saúde que procuram melhorar os resultados dos doentes e a eficiência operacional

- Em dezembro de 2023, a Oracle Health continuou a integração e expansão das antigas tecnologias de saúde Cerner nos sistemas de saúde europeus, reforçando as capacidades de registro eletrônico de saúde baseado em nuvem e as soluções de interoperabilidade de dados de saúde. A iniciativa apoia organizações de saúde que buscam modernas infraestruturas digitais capazes de gerenciar volumes crescentes de dados clínicos

- Em março de 2022, a Comissão Europeia propôs a criação do Espaço Europeu de Dados de Saúde (EHDS), introduzindo o primeiro quadro à escala da UE para o acesso, o intercâmbio e a reutilização seguros de dados de saúde electrónicos. A proposta teve como objetivo capacitar os cidadãos com maior controle sobre suas informações de saúde, permitindo que os profissionais de saúde, pesquisadores e formuladores de políticas utilizassem dados de saúde de forma mais eficaz. A iniciativa lançou as bases para o futuro ecossistema de saúde digital da Europa

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.