Europe Ethanol Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

10.88 Billion

USD

24.53 Billion

2024

2032

USD

10.88 Billion

USD

24.53 Billion

2024

2032

| 2025 –2032 | |

| USD 10.88 Billion | |

| USD 24.53 Billion | |

| % | |

|

Segmentação do mercado de etanol na Europa, por tipo (etanol absoluto (99–100%), etanol 95%, etanol desnaturado e outros), fonte (de base biológica e sintética), tecnologia de produção (etanol convencional e etanol avançado (celulósico)), embalagem (tanques, IBCs, tambores e outros), aplicação (automotiva, alimentos e bebidas, industrial/comercial, farmacêutica, cuidados pessoais e cosméticos, agricultura, marítima, aviação, doméstica e outros), tendências do setor e previsão até 2032.

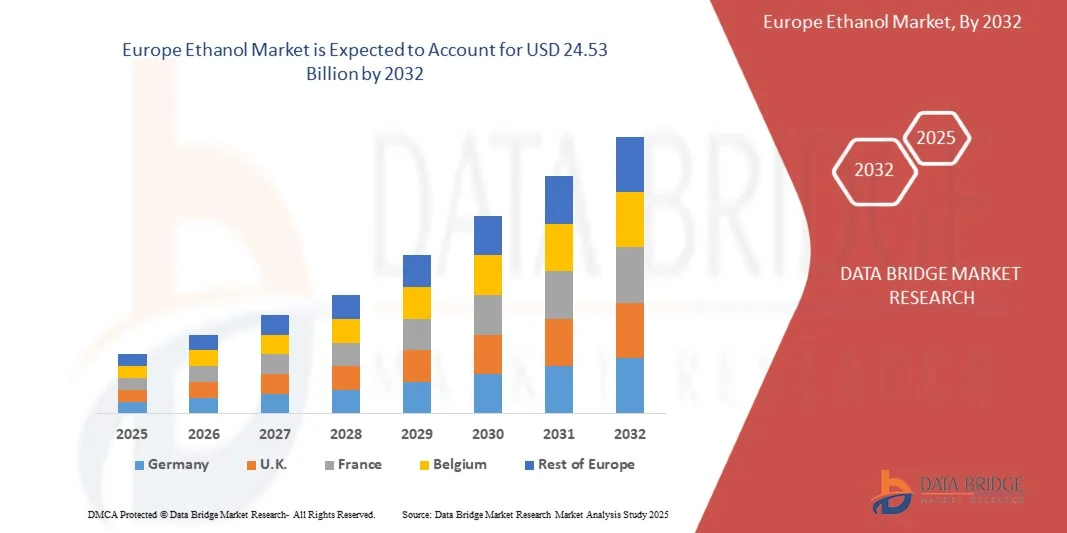

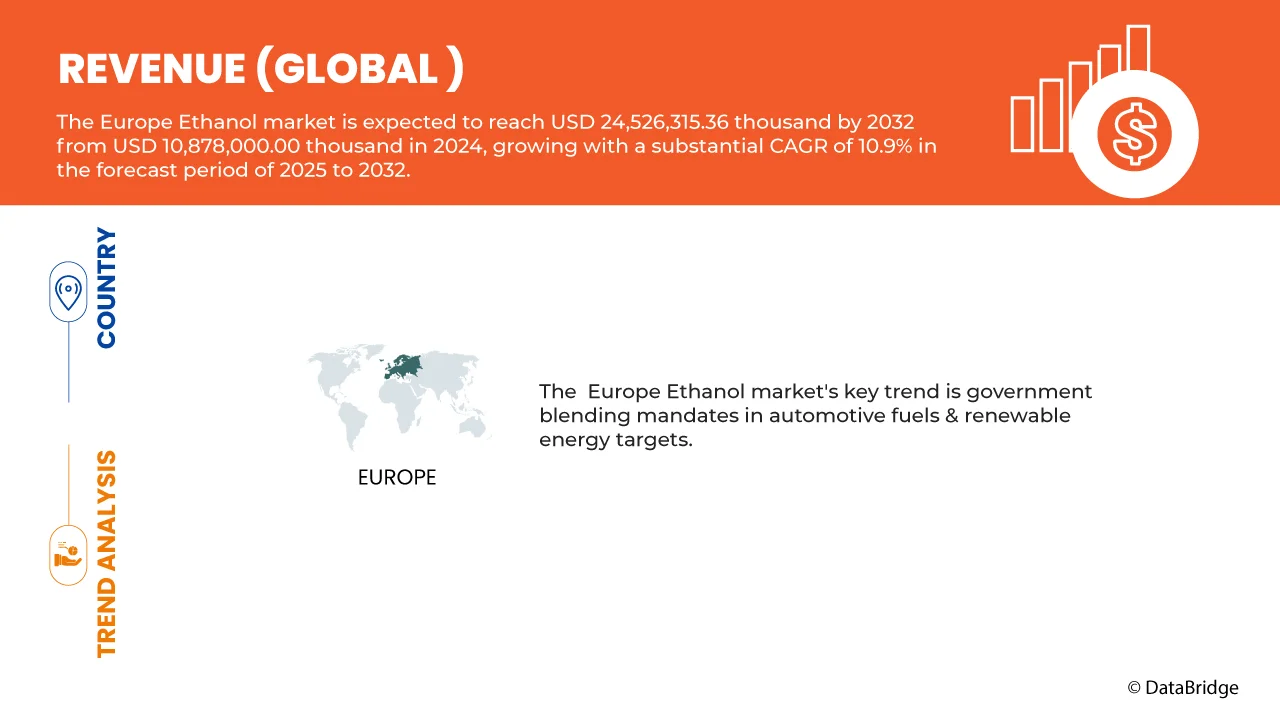

Tamanho do mercado de etanol na Europa

- O tamanho do mercado europeu de etanol foi avaliado em US$ 10,88 bilhões em 2024 e deve atingir US$ 24,53 bilhões até 2032 , com um CAGR de 10,9% durante o período previsto.

- Os mandatos governamentais de mistura de combustíveis automotivos e metas de energia renovável são um fator importante que impulsiona a demanda em toda a região

- O surgimento do etanol como matéria-prima para combustível de aviação sustentável está fortalecendo ainda mais o alcance do mercado

Análise do Mercado de Etanol na Europa

- Os mandatos da União Europeia em matéria de energias renováveis e biocombustíveis, como o requisito de mistura de E10, oferecem forte apoio ao mercado europeu de etanol. Essas regulamentações estão alinhadas às metas climáticas da UE, incentivando o aumento do consumo de etanol nos transportes e na indústria, e garantindo o crescimento a longo prazo do setor de biocombustíveis.

- Há uma crescente mudança em direção à sustentabilidade em todas as indústrias e consumidores, impulsionando uma maior demanda por biocombustíveis ecologicamente corretos, como o etanol. Tanto consumidores quanto empresas estão priorizando cada vez mais soluções neutras em carbono, criando oportunidades de expansão de mercado, especialmente no setor de combustíveis renováveis para transporte.

- A inovação em etanol de segunda geração, produzido a partir de matérias-primas não alimentares, como resíduos e dejetos agrícolas, representa uma grande oportunidade de crescimento. Esses biocombustíveis reduzem a concorrência com a produção de alimentos, oferecem maior sustentabilidade e devem atender às metas mais rigorosas de emissões de carbono da UE, constituindo uma alternativa mais ecoeficiente aos biocombustíveis de primeira geração.

- A Alemanha dominou o mercado europeu de etanol, com 24,59% de participação em 2024, devido à sua forte base industrial, políticas governamentais favoráveis, tecnologias avançadas de biocombustíveis e crescente demanda por energia renovável. O compromisso da Alemanha com a redução das emissões de carbono e a transição para fontes de energia mais limpas impulsiona investimentos significativos na produção e infraestrutura de etanol.

- A Alemanha também deverá apresentar a maior taxa de crescimento, com um CAGR de 11,9% ao longo do período previsto, impulsionada pela crescente demanda por biocombustíveis, políticas governamentais de apoio às energias renováveis e aumento das exigências de mistura de etanol. Os principais fatores que contribuem para isso incluem avanços na tecnologia de produção de etanol, iniciativas de sustentabilidade e crescente conscientização sobre questões ambientais. As perspectivas de mercado permanecem fortes em setores como transporte, aplicações industriais e energia.

- O etanol absoluto (99–100%) dominou o mercado europeu de etanol, com uma participação de mercado de 68,16% em 2024, devido à sua alta pureza, tornando-o essencial para produtos farmacêuticos, cosméticos, pesquisas laboratoriais e aplicações industriais onde processos sensíveis à água exigem soluções de etanol confiáveis, versáteis e de alta qualidade em diversos setores. Seu uso crescente em avanços biotecnológicos, na produção de desinfetantes e como solvente na fabricação especializada consolida ainda mais sua posição como um insumo essencial nas indústrias de alta precisão tradicionais e emergentes em toda a Europa.

Escopo do relatório e segmentação do mercado de etanol na Europa

|

Atributos |

Principais insights do mercado de etanol na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análise de Porter, análise de patentes, perspectivas de marca, comportamento de compra do consumidor, análise de importação e exportação, rastreador de inovação e análise estratégica, cobertura de matéria-prima, cenário de mudança climática, análise de margem de lucro, estratégias de entrada no mercado, análise da cadeia de suprimentos, avanços tecnológicos, análise de preços, análise de produção e consumo, critérios de seleção de fornecedores, detalhamento da análise de custos e análise do ecossistema do setor. |

Tendências do mercado de etanol na Europa

“Impulso regulatório e adoção de etanol impulsionada pela sustentabilidade na Europa”

- O mercado europeu de etanol está experimentando um crescimento constante, impulsionado pelas rigorosas políticas climáticas da UE e pelas diretivas de energia renovável que promovem a mistura de biocombustíveis em combustíveis para transporte.

- Os governos nacionais estão aplicando mandatos como os padrões de combustível E10 e E85, levando ao aumento da demanda por etanol nos setores de veículos pessoais e comerciais

- A crescente ênfase na redução das emissões de gases de efeito estufa está incentivando o desenvolvimento de etanol de segunda geração derivado de resíduos agrícolas e biomassa não alimentar, alinhando-se com os objetivos da economia circular

- As instalações avançadas de biocombustíveis e as capacidades de produção nacional de etanol estão se expandindo em países como França, Alemanha e Holanda para atender aos objetivos de conformidade regulatória e segurança energética.

- A inovação tecnológica nos processos de refino de etanol e na otimização da matéria-prima está aumentando a eficiência da produção e minimizando o impacto ambiental

- O financiamento apoiado por políticas e as iniciativas de sustentabilidade em toda a UE estão acelerando a colaboração entre os setores público e privado para ampliar a infraestrutura de etanol, incluindo instalações de mistura, logística e sistemas de certificação

Dinâmica do mercado de etanol na Europa

Motorista

Aumento da demanda nos setores de alimentos e bebidas

- Além de seu papel como combustível para transporte, o etanol tornou-se indispensável na indústria de alimentos e bebidas da Europa. É um ingrediente essencial em bebidas alcoólicas, licores, aromatizantes, conservantes e no processamento de alimentos, o que garante uma base de consumo forte e consistente. Essa demanda não relacionada a combustíveis não apenas diversifica as fontes de receita para os produtores de etanol, mas também o posiciona como um insumo essencial em mercados orientados ao consumidor. À medida que as exportações de bebidas premium da Europa se expandem e a demanda por ingredientes naturais de qualidade alimentar cresce, o uso do etanol continua a crescer, reforçando sua importância para além do setor energético.

- Por exemplo, em agosto de 2024, o USDA observou que o etanol mantém uma participação crescente na demanda por bebidas, à medida que o uso da beterraba em aplicações alimentícias aumenta. Embora mais beterraba tenha sido destinada à produção de açúcar, o etanol manteve forte consumo em bebidas premium, destacando o papel duradouro do setor de alimentos e bebidas na sustentação da demanda por etanol.

- Crescimento do Setor de Bebidas Destiladas em março de 2024: De acordo com a SpiritsEUROPE, as exportações de bebidas destiladas da UE atingiram 9,07 bilhões em 2023, com categorias como destilados à base de uva, uísques e licores impulsionando a demanda. À medida que a produção de bebidas destiladas cresce, também aumenta a necessidade de etanol de alta qualidade, reforçando o papel da indústria de bebidas como um impulsionador confiável do crescimento.

- Em abril de 2025, o aumento nas exportações de bebidas alcoólicas da UE reflete o aumento da demanda por etanol. Dados do Eurostat mostram que a UE exportou 29,8 bilhões de euros em bebidas alcoólicas em 2024, um aumento de 10,9% desde 2019. As maiores categorias foram vinho e destilados e licores, que juntos representaram a maior parte do valor exportado. Isso sinaliza o crescimento do consumo e da produção de bebidas que requerem etanol, reforçando o papel do etanol nos setores de alimentos e bebidas.

- A ascensão constante do setor de alimentos e bebidas na Europa está consolidando o papel do etanol como um motor crítico de crescimento para além dos combustíveis para transporte. As conclusões do USDA sobre a demanda sustentada por etanol ligado a bebidas, os dados da SpiritsEUROPE sobre as fortes exportações de destilados e as evidências do Eurostat sobre o aumento do comércio de bebidas alcoólicas apontam para um consumo robusto e diversificado. Ao ancorar o uso do etanol em bebidas premium, aromatizantes e processamento de alimentos, este setor proporciona aos produtores fluxos de receita estáveis e direcionados ao consumidor. Olhando para o futuro, a evolução das preferências por ingredientes naturais e produtos especiais garantirá que as aplicações em alimentos e bebidas continuem a fortalecer a trajetória de mercado de longo prazo do etanol.

Restrição/Desafio

Volatilidade do fornecimento de matéria-prima

- Uma das restrições mais persistentes para o mercado europeu de etanol é a volatilidade de matérias-primas agrícolas, como milho, trigo e beterraba. Os produtores de etanol dependem fortemente dessas culturas, mas são vulneráveis a choques climáticos, doenças e à demanda competitiva dos setores de alimentos e rações. Desafios relacionados ao clima, como secas, chuvas excessivas e riscos de contaminação, afetam diretamente tanto a produtividade quanto a qualidade. Isso cria incerteza na oferta, picos de preços e custos de produção mais altos. Além disso, os limites impostos pelas políticas para biocombustíveis à base de alimentos agravam essa volatilidade, forçando os produtores a diversificar ou recorrer a resíduos e matérias-primas residuais para manter a estabilidade da produção.

- Por exemplo, em agosto de 2025, de acordo com o Relatório Anual de Biocombustíveis do USDA, os produtores europeus de etanol enfrentam desafios devido à disponibilidade flutuante de matéria-prima. Embora o consumo de bioetanol na UE deva aumentar 4,5% em 2025, a diferença entre a demanda e a produção doméstica está aumentando. Essa discrepância está levando ao aumento das importações, com as importações de bioetanol combustível da UE projetadas para aumentar 25% em 2025 em comparação com 2024. A dependência de importações e a variabilidade no fornecimento de matéria-prima estão contribuindo para a volatilidade dos preços e as incertezas operacionais para os produtores de etanol na região.

- Em abril de 2025, de acordo com o Conselho de Desenvolvimento Agrícola e Hortícola (AHDB) do Reino Unido, o clima seco persistente em áreas importantes da Europa Central e do Norte levantou preocupações sobre a redução da produtividade do trigo. Embora as perspectivas gerais de produtividade permaneçam positivas, analistas alertam que, sem chuvas em tempo hábil, a qualidade e a quantidade do trigo serão prejudicadas. Isso ameaça o fornecimento tanto para os setores de alimentos/rações quanto para os produtores de etanol que dependem do trigo como matéria-prima, potencialmente elevando os custos ou exigindo importações.

- Em junho de 2024, a RED II limita o uso de biocombustíveis de origem vegetal. De acordo com o USDA Biofuels Annual, a Diretiva de Energias Renováveis (RED II) revisada estabeleceu um limite para biocombustíveis de origem vegetal, limitando sua participação na energia para transporte. Isso reflete o reconhecimento da UE da disponibilidade limitada de matéria-prima, visto que a demanda por alimentos e rações compete com a demanda por energia. Ao desencorajar a dependência de culturas convencionais, a RED II visa direcionar os produtores para biocombustíveis avançados, mas, ao mesmo tempo, restringe o crescimento da produção convencional de etanol.

- Em abril de 2025, a produtora de açúcar Tereos anunciou que a área de plantio de beterraba na UE deverá diminuir em cerca de 9% na safra 2025/26. A queda é atribuída principalmente aos baixos preços do açúcar, à redução das margens de lucro e à migração dos agricultores da beterraba para culturas mais rentáveis ou menos arriscadas. Essa redução projetada na área plantada afeta diretamente a oferta de beterraba, uma matéria-prima essencial para o etanol nos países da UE onde o etanol à base de açúcar é utilizado. A redução do plantio leva à menor disponibilidade de matéria-prima, aumentando os riscos de custos dos insumos e a volatilidade para os produtores de etanol.

- A volatilidade do fornecimento de matéria-prima é uma restrição persistente para o mercado europeu de etanol, visto que condições climáticas adversas, redução das áreas de cultivo e limites regulatórios intensificam a incerteza. A queda na disponibilidade de trigo e beterraba, aliada aos limites da RED II para biocombustíveis de origem agrícola, restringe a flexibilidade da produção e eleva os custos dos insumos. Essa dinâmica força os produtores de etanol a depender mais das importações, expondo-os às oscilações globais de preços. Sem estratégias diversificadas de matéria-prima e maior investimento em biocombustíveis avançados, o setor de etanol europeu permanecerá vulnerável a flutuações agrícolas e restrições políticas, tornando a segurança do fornecimento um desafio crítico para o crescimento sustentável do mercado.

Escopo do mercado de etanol na Europa

O mercado é segmentado com base no tipo, origem, tecnologia de produção, embalagem e aplicação.

Por tipo

Com base no tipo, o mercado europeu de etanol é segmentado em etanol absoluto (99–100%), etanol 95%, etanol desnaturado e outros. O etanol absoluto (99–100%) dominou o mercado europeu de etanol, com uma participação de mercado de 68,16% em 2024. Seu nível de pureza excepcional o torna indispensável em diversos setores, particularmente em produtos farmacêuticos para formulação de medicamentos, cosméticos para produtos de cuidados pessoais premium e laboratórios para pesquisas avançadas que exigem condições precisas e isentas de água. Além disso, seu uso em aplicações industriais como eletrônicos, produtos químicos especiais e revestimentos destaca sua versatilidade. A crescente demanda por soluções de etanol confiáveis e de alta qualidade em processos sensíveis à água continua a reforçar sua ampla adoção e liderança de mercado.

Além disso, projeta-se que este segmento registre o maior CAGR de 11,0% durante o período previsto de 2025 a 2032, impulsionado por seu papel crescente como solvente ultrapuro em indústrias avançadas. Na biotecnologia, é crucial para extração de DNA/RNA, cultura de células e diagnóstico molecular, enquanto a manufatura de ponta depende dele para processos de precisão e produção eletrônica. Seu uso em reagentes para diagnóstico e aplicações em salas limpas também está aumentando, apoiado por estruturas regulatórias rigorosas. Além disso, os padrões de qualidade mais rigorosos em produtos farmacêuticos e cosméticos exigem etanol livre de contaminantes, fortalecendo a demanda e sustentando o ritmo de crescimento.

- Por fonte

Com base na origem, o mercado europeu de etanol é segmentado em biocombustível e sintético. O etanol biocombustível dominou o mercado europeu, com uma participação de mercado de 84,40% em 2024. Sua liderança é fortemente apoiada pelas metas de sustentabilidade da Europa, políticas rigorosas de energia renovável e mandatos rigorosos de redução de carbono que visam minimizar a dependência de combustíveis fósseis. Produzido principalmente a partir de culturas como milho, cana-de-açúcar e outras fontes de biomassa, o bioetanol promove práticas de economia circular, utilizando matérias-primas renováveis. Além disso, alinha-se diretamente com as metas do Pacto Ecológico Europeu (Green Deal) e oferece alternativas de combustível ecologicamente corretas, tornando-se central para a transição energética e as ambições de neutralidade climática da Europa.

Além disso, projeta-se que este segmento registre a maior taxa composta de crescimento anual (CAGR) de 11,0% durante o período previsto de 2025 a 2032, devido à crescente importância no roteiro de energia limpa da Europa. O crescimento é impulsionado pelo aumento dos investimentos em biorrefinarias, permitindo a produção em larga escala e a melhoria da eficiência, juntamente com os avanços tecnológicos nos processos de conversão de biomassa que aumentam o rendimento e a sustentabilidade. A expansão dos mandatos de biocombustíveis automotivos em toda a UE acelera ainda mais a adoção, enquanto a crescente preferência do consumidor por alternativas de baixa emissão fortalece a demanda nos setores industrial, farmacêutico e energético. Este impulso apoia firmemente as metas de ação climática de longo prazo e de neutralidade de carbono da Europa.

- Por Tecnologia de Produção

Com base na tecnologia de produção, o mercado europeu de etanol é segmentado em etanol convencional e etanol avançado (celulósico). O etanol convencional dominou o mercado, com uma participação de mercado de 92,60% em 2024. Essa dominância decorre de sua infraestrutura de produção bem estabelecida, ampla disponibilidade de tecnologia madura e custos de produção relativamente mais baixos em comparação com alternativas mais recentes. A dependência de matérias-primas abundantes e de fácil acesso, como milho e trigo, garante uma cadeia de suprimentos estável e confiável, apoiando a produção em larga escala e a estabilidade do mercado. Sua comprovada eficiência e custo-benefício tornam o etanol convencional significativamente mais viável comercialmente do que as tecnologias emergentes de etanol celulósico avançado, que ainda estão em estágios iniciais de adoção.

Além disso, espera-se que este segmento apresente o crescimento mais rápido, de 10,9%, durante o período previsto, impulsionado por diversos fatores favoráveis. O aumento da obrigatoriedade de mistura de combustíveis nas principais economias e a crescente demanda do setor de transportes são os principais aceleradores do crescimento. Além disso, incentivos e subsídios governamentais favoráveis continuam a incentivar a adoção em larga escala. A escalabilidade das unidades de produção existentes, aliada à disponibilidade confiável de matéria-prima, fortalece ainda mais seu potencial de expansão, garantindo que o etanol convencional permaneça um segmento dominante e em rápido crescimento no mercado global.

- Por embalagem

Com base na embalagem, o mercado europeu de etanol é segmentado em tanques, IBCs, tambores e outros. O segmento de tanques dominou o mercado europeu de embalagens de etanol, com uma participação de mercado de 71,51% em 2024, sendo a escolha preferida para armazenamento em larga escala e transporte a granel, pois ajuda a minimizar os custos de manuseio e, ao mesmo tempo, garante a eficiência operacional. Sua ampla adoção nas indústrias de combustíveis, química e farmacêutica destaca seu papel crítico na manutenção da integridade do produto durante o transporte e armazenamento de longa distância. Além disso, os tanques oferecem maior segurança, durabilidade e conformidade com as rigorosas regulamentações europeias de armazenamento e distribuição, tornando-os uma solução indispensável para atender à demanda de etanol em escala industrial em diversos setores.

Prevê-se que o segmento de tanques apresente a maior taxa de crescimento, de 11,1%, durante o período previsto de 2025 a 2032. O crescimento deste segmento deve-se principalmente à crescente demanda por transporte de etanol a granel, ao aumento do comércio transfronteiriço dentro da UE, à expansão de instalações de produção de etanol em larga escala e à necessidade de soluções de armazenamento econômicas, seguras e em conformidade com as normas em setores de alto consumo.

- Por aplicação

Com base na aplicação, o mercado europeu de etanol é segmentado em automotivo, alimentos e bebidas, industrial/comercial, farmacêutico, cuidados pessoais e cosméticos, agricultura, marítimo, aviação, doméstico e outros. O segmento automotivo dominou o mercado europeu de etanol, com uma participação de mercado de 64,63% em 2024, visto que o bioetanol é amplamente misturado à gasolina (E5, E10, E85) para reduzir as emissões de carbono, melhorar a eficiência do combustível, reforçar a segurança energética e cumprir as rigorosas políticas da UE em matéria de energias renováveis, sustentabilidade e mitigação das alterações climáticas, apoiando também a agricultura local, reduzindo a dependência de combustíveis fósseis e estimulando o crescimento da bioeconomia em vários países europeus.

Além disso, espera-se que o segmento automotivo registre a maior taxa de crescimento de 11,2% durante o período previsto, devido ao seu papel fundamental no cumprimento das metas de descarbonização da UE, ao aumento da adoção de combustíveis com maior mistura de etanol, à crescente demanda por soluções de mobilidade mais limpas e ao apoio contínuo do governo por meio de incentivos fiscais, mandatos de mistura e investimentos em infraestrutura compatível com etanol em toda a Europa.

Análise regional do mercado europeu de etanol

- A Alemanha dominou o mercado europeu de etanol, com 24,59% de participação em 2024, devido à sua forte base industrial, políticas governamentais favoráveis, tecnologias avançadas de biocombustíveis e crescente demanda por energia renovável. O compromisso da Alemanha com a redução das emissões de carbono e a transição para fontes de energia mais limpas impulsiona investimentos significativos na produção e infraestrutura de etanol.

- A Alemanha também deverá apresentar a maior taxa de crescimento, com um CAGR de 11,9% ao longo do período previsto, impulsionada pela crescente demanda por biocombustíveis, políticas governamentais de apoio às energias renováveis e aumento das exigências de mistura de etanol. Os principais fatores que contribuem para isso incluem avanços na tecnologia de produção de etanol, iniciativas de sustentabilidade e crescente conscientização sobre questões ambientais. As perspectivas de mercado permanecem fortes em setores como transporte, aplicações industriais e energia.

- O mercado europeu também se beneficia de uma base agrícola bem desenvolvida para a produção de etanol, particularmente de beterraba e trigo. As oportunidades residem no avanço da produção de etanol de segunda geração a partir de biomassa residual e resíduos agrícolas. Os desafios incluem flutuações nos custos da matéria-prima, preocupações com o uso da terra e debates sobre a sustentabilidade dos biocombustíveis de primeira geração. Espera-se que o mercado cresça, impulsionado por metas de sustentabilidade e inovações tecnológicas.

Visão geral do mercado de etanol na Alemanha e na Europa

Espera-se que o mercado de etanol na Alemanha e na Europa domine, com 24,82% de participação de mercado em 2025, devido à sua forte base industrial, políticas governamentais de apoio, tecnologias avançadas de biocombustíveis e crescente demanda por energia renovável. O compromisso da Alemanha com a redução das emissões de carbono e a transição para fontes de energia mais limpas impulsiona investimentos significativos na produção e infraestrutura de etanol. Além disso, a presença de importantes players do mercado e uma indústria automotiva consolidada impulsionam ainda mais o consumo de etanol. Esses fatores, em conjunto, posicionam a Alemanha como líder em crescimento e inovação no mercado europeu de etanol.

Visão geral do mercado de etanol no Reino Unido

Espera-se que o mercado de etanol do Reino Unido e da Europa registre crescimento constante durante o período previsto, apoiado por políticas governamentais que promovem biocombustíveis, como a mistura de E10, para reduzir as emissões de carbono e atingir as metas de energia renovável. As oportunidades residem na crescente demanda por biocombustíveis sustentáveis, com foco no etanol de segunda geração proveniente de culturas não alimentares. Os avanços na tecnologia de produção e a ascensão do hidrogênio verde também apresentam potenciais oportunidades de crescimento. Além disso, o aumento do compromisso de consumidores e empresas com a sustentabilidade está incentivando a transição para combustíveis de transporte mais limpos e de baixo carbono.

Os principais líderes de mercado que operam no mercado são:

- ARCHER-DANIELS-MIDLAND COMPANY (ADM) (EUA)

- CARGILL, INCORPORATED (EUA)

- ALCOGROUP SA (BÉLGICA)

- VALERO ENERGY CORPORATION (EUA)

- CROPENERGIES AG (ALEMANHA)

- GRUPO INEOS (Reino Unido)

- CLONBIO GROUP LTD. (IRLANDA)

- VERBIO SE (ALEMANHA)

- VIVERGO FUELS LTD. (Reino Unido)

- GREEN PLAINS INC. (EUA)

- TEREOS SA (FRANÇA)

- GRUPO ENVIEN (ESLOVÁQUIA)

- DOMSJO FABRIKER (SUÉCIA)

- MARQUIS INC (EUA)

- SEKAB BIOFUELS & CHEMICALS AB (SUÉCIA)

- KIMIA (Reino Unido)

- AGROLA-ENERGIA (BÉLGICA)

- ETHIMEX LTD. (Reino Unido)

- CREMER OLEO GMBH & CO. KG (ALEMANHA)

- SASMA BV (HOLANDA)

Últimos desenvolvimentos no mercado europeu de etanol

- Em agosto de 2025, a Cargill anunciou planos para construir uma usina de etanol de milho ao lado de sua unidade de etanol de cana-de-açúcar em Goiás, Brasil. Essa expansão permite a produção de etanol durante todo o ano, maior flexibilidade no uso de cana-de-açúcar e milho como matérias-primas, maior eficiência e redução dos riscos decorrentes de flutuações sazonais nas safras.

- Em agosto de 2025, a ADM anunciou uma parceria de produção com a OCOchem para construir uma unidade de conversão de CO2 em seu complexo de processamento de milho em Decatur, Illinois. A unidade utilizará a tecnologia da OCOchem para converter CO2 biogênico da produção de etanol da ADM em moléculas de formato para aplicações como fertilizantes e solventes, com início da construção em 2025 e conclusão até o final de 2026.

- Em setembro de 2024, a Sasma, fornecedora líder global de bebidas destiladas a granel e álcool premium, anunciou a inauguração de sua nova unidade em Halsteren. O projeto visa consolidar as operações de envase em um único local, aumentando a eficiência e permitindo a expansão da linha de produtos para melhor atender clientes em todo o mundo, com operações globais aprimoradas e crescimento sustentável.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1.5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 FONTES SECUNDÁRIAS

2.1 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE DAS CINCO FORÇAS DE PORTER

4.1.1 AMEAÇA DE NOVOS ENTRADANTES: MODERADA

4.1.2 PODER DE BARGANHA DOS FORNECEDORES: MODERADO A ALTO

4.1.3 PODER DE BARGANHA DOS COMPRADORES: ALTO

4.1.4 AMEAÇA DE SUBSTITUTOS: MODERADA

4.1.5 RIVALIDADE DA INDÚSTRIA: ALTA

4.2 ANÁLISE DE PATENTES

4.2.1 QUALIDADE E FORÇA DA PATENTE

4.2.2 FAMÍLIAS DE PATENTES

4.2.3 ACORDOS DE LICENCIAMENTO E COLABORAÇÕES

4.2.4 CENÁRIO DE PATENTES DA REGIÃO

4.2.5 POSICIONAMENTO ESTRATÉGICO DE IP

4.3 PERSPECTIVA DA MARCA

4.3.1 VISÃO GERAL DA EMPRESA VS MARCA

4.4 ANÁLISE DA CADEIA DE VALOR

4.5 COMPORTAMENTO DE COMPRA DO CONSUMIDOR

4.5.1 VISÃO GERAL

4.5.2 SEGMENTOS E MOTIVAÇÕES DO COMPRADOR

4.5.3 PRINCIPAIS FATORES DAS DECISÕES DO CONSUMIDOR

4.5.4 CANAIS DE COMPRA E PREFERÊNCIAS

4.5.5 DIFERENÇAS REGIONAIS NOS PADRÕES DE COMPRA

4.5.6 PRINCIPAIS TENDÊNCIAS DE CONSUMO

4.5.7 PREOCUPAÇÕES E BARREIRAS DO CONSUMIDOR

4.5.8 CONCLUSÃO

4.6 ANÁLISE DE IMPORTAÇÃO E EXPORTAÇÃO

4.6.1 IMPORT

4.6.2 EXPORT

4.7 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.7.1 JOINT VENTURES

4.7.2 FUSÕES E AQUISIÇÕES

4.7.3 LICENCIAMENTO E PARCERIA

4.7.4 COLABORAÇÕES DE TECNOLOGIA

4.7.5 DESINVESTIMENTOS ESTRATÉGICOS

4.7.6 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

4.7.7 ESTÁGIO DE DESENVOLVIMENTO

4.7.8 CRONOGRAMAS E MARCOS

4.7.9 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.7.10 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

4.7.11 PERSPECTIVAS FUTURAS

4.8 COBERTURA DE MATÉRIA-PRIMA

4.9 CENÁRIO DE MUDANÇAS CLIMÁTICAS

4.9.1 INTRODUÇÃO

4.9.2 FATORES CLIMÁTICOS E PROJEÇÕES REGIONAIS RELEVANTES PARA AS MATÉRIAS-PRIMAS DO ETANOL

4.1 Impactos diretos nas principais matérias-primas do etanol

4.10.1 ESTRESSE HÍDRICO, NECESSIDADES DE IRRIGAÇÃO E COMPETIÇÃO POR RECURSOS

4.10.2 CONDIÇÕES METEOROLÓGICAS EXTREMAS, INTERRUPÇÃO DA CADEIA DE SUPRIMENTOS E RISCO LOGÍSTICO

4.10.3 POLÍTICA E AMBIENTE REGULAMENTAR QUE INTERAGE COM O RISCO CLIMÁTICO

4.10.4 IMPLICAÇÕES DE MERCADO E RESPOSTAS ESTRATÉGICAS PARA OS PARTICIPANTES DA INDÚSTRIA DO ETANOL

4.10.5 CO-BENEFÍCIOS DE MITIGAÇÃO, GEE DE CICLO DE VIDA E CERTIFICAÇÃO

4.10.6 MEDIDAS DE ADAPTAÇÃO AO LONGO DA CADEIA DE VALOR

4.10.7 PERSPECTIVA DO CENÁRIO E ENQUADRAMENTO QUANTITATIVO

4.10.8 ESTRUTURA DE AVALIAÇÃO DE RISCOS E KPIS PARA PESQUISA DE MERCADO

4.10.9 RECOMENDAÇÕES PRÁTICAS PARA ATORES DO MERCADO DE ETANOL

4.10.10 CONCLUSÃO

4.11 ANÁLISE DA MARGEM DE LUCRO

4.11.1 INTRODUÇÃO

4.11.2 ESTRUTURA DE CUSTOS UMA DETALHADA DESCRIÇÃO

4.11.3 FONTES DE RECEITA E FORMAÇÃO DE PREÇOS

4.11.4 TENDÊNCIAS DE MARGEM RECENTES

4.11.5 ANÁLISE DE SENSIBILIDADE: PRINCIPAIS FATORES DAS VARIAÇÕES DE MARGEM

4.11.6 FATORES DE RISCO E VULNERABILIDADES OPERACIONAIS

4.11.7 MÉTRICAS DE MARGEM E PRÁTICAS CONTÁBEIS

4.11.8 EXEMPLOS DE CASOS QUE ILUSTRAM OS EFEITOS DE MARGEM

4.11.9 PERSPECTIVAS: CURTO PRAZO

4.11.10 PERSPECTIVAS: MÉDIO PRAZO

4.11.11 RESPOSTAS ESTRATÉGICAS PARA PROTEGER E MELHORAR AS MARGENS

4.11.12 ESTRUTURA DE RISCO QUANTITATIVA E RECOMENDAÇÕES DE KPI

4.11.13 CONCLUSÃO

4.12 ESTRATÉGIAS DE ENTRADA NO MERCADO

4.12.1 PARCERIAS E ALIANÇAS ESTRATÉGICAS –

4.12.2 JOINT VENTURES (JV) –

4.12.3 AQUISIÇÃO DE JOGADORES LOCAIS –

4.12.4 FABRICAÇÃO CONTRATADA –

4.12.5 PARTICIPAÇÃO EM FEIRAS EUROPEIAS –

4.12.6 CANAIS DE VENDAS DIGITAIS E DE COMÉRCIO ELETRÔNICO –

4.12.7 CONFORMIDADE COM AS NORMAS DA UE –

4.12.8 PERSONALIZAÇÃO PARA PREFERÊNCIAS LOCAIS –

4.12.9 ADAPTAÇÃO DA ESTRATÉGIA DE PREÇOS –

4.12.10 CONCLUSÃO

4.13 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.13.1 AQUISIÇÃO DE MATÉRIA-PRIMA

4.13.2 INSTALAÇÕES DE PRODUÇÃO

4.13.3 REDE DE DISTRIBUIÇÃO

4.13.4 APLICAÇÕES DE USO FINAL

4.13.5 QUADRO REGULAMENTAR E POLÍTICO

4.14 AVANÇOS TECNOLÓGICOS

4.14.1 BIOETANOL DE SEGUNDA GERAÇÃO (ETANOL CELULÓSICO)

4.14.2 TECNOLOGIAS AVANÇADAS DE FERMENTAÇÃO

4.14.3 INTEGRAÇÃO DA CAPTURA E UTILIZAÇÃO DE CARBONO (CCU)

4.14.4 AUTOMAÇÃO E DIGITALIZAÇÃO EM INSTALAÇÕES DE PRODUÇÃO

4.14.5 DESENVOLVIMENTO DE BIOCOMBUSTÍVEIS AVANÇADOS

4.15 ANÁLISE DE PREÇOS

4.16 ANÁLISE DE PRODUÇÃO E CONSUMO

4.16.1 PRODUÇÃO

4.16.2 CONSUMO

4.17 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.17.1 QUALIDADE E CONSISTÊNCIA

4.17.2 ESPECIALIZAÇÃO TÉCNICA

4.17.3 CONFIABILIDADE DA CADEIA DE SUPRIMENTOS

4.17.4 CONFORMIDADE E SUSTENTABILIDADE

4.17.5 ESTRUTURA DE CUSTOS E PREÇOS

4.17.6 ESTABILIDADE FINANCEIRA

4.17.7 FLEXIBILIDADE E PERSONALIZAÇÃO

4.18 DETALHAMENTO DA ANÁLISE DE CUSTOS

4.19 ANÁLISE DE ECOSSISTEMAS DA INDÚSTRIA

4.19.1 EMPRESAS DESTACADAS

4.19.2 PEQUENAS E MÉDIAS EMPRESAS

4.19.3 USUÁRIOS FINAIS

5 TARIFAS E IMPACTO NO MERCADO – MERCADO EUROPEU DE ETANOL

5.1 TARIFA(S) TARIFÁRIA(S) ATUAIS NOS 5 PRINCIPAIS MERCADOS DO PAÍS

5.2 PERSPECTIVAS: PRODUÇÃO LOCAL V/S DEPENDÊNCIA DAS IMPORTAÇÕES

5.3 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.4 IMPACTO NA CADEIA DE SUPRIMENTOS

5.5 PARTICIPANTES DA INDÚSTRIA: MOVIMENTOS PROATIVOS

5.6 IMPACTO NOS PREÇOS

5.7 INCLINAÇÃO REGULAMENTAR

6 COBERTURA REGULAMENTAR PARA O MERCADO EUROPEU DE ETANOL

7 VISÃO GERAL DO MERCADO

7.1 MOTORISTA:

7.1.1 MANDATOS GOVERNAMENTAIS DE MISTURA EM COMBUSTÍVEIS AUTOMOTIVOS E METAS DE ENERGIA RENOVÁVEL

7.1.2 AUMENTO DA DEMANDA NOS SETORES DE ALIMENTOS E BEBIDAS

7.1.3 CRESCENTE POPULARIDADE DA SUSTENTABILIDADE NOS SETORES INDUSTRIAIS

7.2 RESTRIÇÕES

7.2.1 VOLATILIDADE DO FORNECIMENTO DE MATÉRIA-PRIMA

7.2.2 REDUÇÃO DA QUILOMETRAGEM DOS VEÍCULOS

7.3 OPORTUNIDADE

7.3.1 SURGIMENTO DO ETANOL COMO MATÉRIA-PRIMA PARA COMBUSTÍVEL DE AVIAÇÃO SUSTENTÁVEL (SAF)

7.3.2 AVANÇO NAS TECNOLOGIAS DE PRODUÇÃO

7.4 DESAFIO

7.4.1 CONCORRÊNCIA CRESCENTE DA ELETRIFICAÇÃO DOS TRANSPORTES

7.4.2 DISPONIBILIDADE DE OUTRAS ALTERNATIVAS

8 MERCADO EUROPEU DE ETANOL, POR TIPO

8.1 VISÃO GERAL

8,2 ETANOL ABSOLUTO (99–100%)

8.3 ETANOL 95%

8.4 ETANOL DESNATURADO

8.5 OUTROS

9 MERCADO EUROPEU DE ETANOL, POR FONTE

9.1 VISÃO GERAL

9.2 BIO BASEADO

9.3 SINTÉTICO

10 MERCADO EUROPEU DE ETANOL, POR TECNOLOGIA DE PRODUÇÃO

10.1 VISÃO GERAL

10.2 ETANOL CONVENCIONAL

10.3 ETANOL AVANÇADO (CELULÓSICO)

11 MERCADO EUROPEU DE ETANOL, POR EMBALAGEM

11.1 VISÃO GERAL

11.2 TANQUES

11.3 IBCS

11.4 TAMBORES

11.5 OUTROS

12 MERCADO EUROPEU DE ETANOL, POR APLICAÇÃO

12.1 VISÃO GERAL

12.2 AUTOMOTIVO

12.3 ALIMENTOS E BEBIDAS

12.4 INDUSTRIAL/COMERCIAL

12.5 PRODUTOS FARMACÊUTICOS

12.6 CUIDADOS PESSOAIS E COSMÉTICOS

12.7 AGRICULTURA

12.8 MARINHO

12.9 AVIAÇÃO

12.1 DOMÉSTICO

12.11 OUTROS

13 MERCADO EUROPEU DE ETANOL, POR PAÍS

13.1 EUROPA

13.1.1 ALEMANHA

13.1.2 FRANÇA

13.1.3 HOLANDA

13.1.4 Reino Unido

13.1.5 BÉLGICA

13.1.6 SUÉCIA

13.1.7 ITÁLIA

13.1.8 ESPANHA

13.1.9 POLÔNIA

13.1.10 SUÍÇA

13.1.11 RÚSSIA

13.1.12 DINAMARCA

13.1.13 NORUEGA

13.1.14 PORTUGAL

13.1.15 TURQUIA

13.1.16 FINLÂNDIA

13.1.17 RESTO DA EUROPA

14 MERCADO EUROPEU DE ETANOL: CENÁRIO DA EMPRESA

14.1 ANÁLISE DA AÇÃO DA EMPRESA: FABRICANTES DA EUROPA

14.2 ANÁLISE DE AÇÕES DA EMPRESA: DISTRIBUIDORES DA EUROPA

15 ANÁLISE SWOT

16 PERFIL DA EMPRESA

16.1 ADM

16.1.1 RESUMO DA EMPRESA

16.1.2 ANÁLISE DE RECEITA

16.1.3 PORTFÓLIO DE PRODUTOS

16.1.4 DESENVOLVIMENTO RECENTE

16.2 CARGILL, INCORPORADA

16.2.1 RESUMO DA EMPRESA

16.2.2 ANÁLISE DE RECEITA

16.2.3 PORTFÓLIO DE PRODUTOS

16.2.4 DESENVOLVIMENTOS RECENTES

16.3 ALCOGROUP SA

16.3.1 RESUMO DA EMPRESA

16.3.2 PORTFÓLIO DE PRODUTOS

16.3.3 DESENVOLVIMENTO RECENTE

16.4 VALERO ENERGY CORPORATION

16.4.1 RESUMO DA EMPRESA

16.4.2 ANÁLISE DE RECEITA

16.4.3 PORTFÓLIO DE PRODUTOS

16.4.4 DESENVOLVIMENTO RECENTE

16.5 CROPENERGIES AG

16.5.1 RESUMO DA EMPRESA

16.5.2 PORTFÓLIO DE PRODUTOS

16.5.3 DESENVOLVIMENTO RECENTE

16.6 GRUPO CLONBIO

16.6.1 RESUMO DA EMPRESA

16.6.2 PORTFÓLIO DE PRODUTOS

16.6.3 DESENVOLVIMENTO RECENTE

16.7 FABRICANTE DOMSJO

16.7.1 RESUMO DA EMPRESA

16.7.2 PORTFÓLIO DE PRODUTOS

16.7.3 DESENVOLVIMENTO RECENTE

16.8 GRUPO ENVIEN

16.8.1 RESUMO DA EMPRESA

16.8.2 PORTFÓLIO DE PRODUTOS

16.8.3 DESENVOLVIMENTO RECENTE

16.9 GREEN PLAINS INC.

16.9.1 RESUMO DA EMPRESA

16.9.2 ANÁLISE DE RECEITA

16.9.3 PORTFÓLIO DE PRODUTOS

16.9.4 DESENVOLVIMENTO RECENTE

16.1 INEOS SLOVENTS

16.10.1 RESUMO DA EMPRESA

16.10.2 PORTFÓLIO DE PRODUTOS

16.10.3 DESENVOLVIMENTO RECENTE

16.11 MARQUÊS

16.11.1 RESUMO DA EMPRESA

16.11.2 PORTFÓLIO DE PRODUTOS

16.11.3 DESENVOLVIMENTO RECENTE

16.12 TEREOS

16.12.1 RESUMO DA EMPRESA

16.12.2 PORTFÓLIO DE PRODUTOS

16.12.3 DESENVOLVIMENTO RECENTE

16.13 VIBRIO SE

16.13.1 RESUMO DA EMPRESA

16.13.2 ANÁLISE DE RECEITA

16.13.3 PORTFÓLIO DE PRODUTOS

16.13.4 DESENVOLVIMENTO RECENTE

16.14 COMBUSTÍVEIS VIVERGO

16.14.1 RESUMO DA EMPRESA

16.14.2 PORTFÓLIO DE PRODUTOS

16.14.3 DESENVOLVIMENTO RECENTE

16h15 KIMIA

16.15.1 RESUMO DA EMPRESA

16.15.2 PORTFÓLIO DE PRODUTOS

16.15.3 DESENVOLVIMENTO RECENTE

16.16 AGROLA-ENERGIA

16.16.1 RESUMO DA EMPRESA

16.16.2 PORTFÓLIO DE PRODUTOS

16.16.3 DESENVOLVIMENTO RECENTE

16.17 ETHIMEX LTDA.

16.17.1 RESUMO DA EMPRESA

16.17.2 PORTFÓLIO DE PRODUTOS

16.17.3 DESENVOLVIMENTO RECENTE

16.18 CREMER OLEO GMBH & CO.

16.18.1 RESUMO DA EMPRESA

16.18.2 PORTFÓLIO DE PRODUTOS

16.18.3 DESENVOLVIMENTO RECENTE

16.19 SASMA BV

16.19.1 RESUMO DA EMPRESA

16.19.2 PORTFÓLIO DE PRODUTOS

16.19.3 DESENVOLVIMENTO RECENTE

17 QUESTIONÁRIO

18 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 FAMÍLIAS DE PATENTES EM TODAS AS ÁREAS

TABELA 2 ANÁLISE COMPARATIVA DE MARCAS

TABELA 3 VISÃO GERAL DA EMPRESA VS MARCA

TABELA 4 TABELA EUROPEIA DE PREÇOS DO ETANOL

TABELA 5 COBERTURA REGULAMENTAR

TABELA 6 MERCADO EUROPEU DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 7 MERCADO DE ETANOL NA EUROPA, POR TIPO, 2018-2032 (MIL LITROS)

TABELA 8 ETANOL DESNATURADO NO MERCADO DE ETANOL DA EUROPA, POR TIPO, 2018-2032 (MIL USD)

TABELA 9 MERCADO DE ETANOL NA EUROPA, POR ORIGEM, 2018-2032 (MIL USD)

TABELA 10 MERCADO EUROPEU DE BIOBASES NO ETANOL, POR TIPO DE MATÉRIA-PRIMA, 2018-2032 (MIL USD)

TABELA 11 MATÉRIAS-PRIMAS À BASE DE AMIDO NO MERCADO DE ETANOL DA EUROPA, POR TIPO, 2018-2032 (MIL USD)

TABELA 12 MATÉRIAS-PRIMAS À BASE DE AÇÚCAR NO MERCADO DE ETANOL DA EUROPA, POR TIPO, 2018-2032 (MIL USD)

TABELA 13 CULTURAS ENERGÉTICAS DA EUROPA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 14 MERCADO EUROPEU DE ETANOL, POR TECNOLOGIA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 15 ETANOL CONVENCIONAL NO MERCADO DE ETANOL DA EUROPA, POR TIPO, 2018-2032 (MIL USD)

TABELA 16 ETANOL AVANÇADO NA EUROPA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 17 MERCADO EUROPEU DE ETANOL, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 18 TANQUES DA EUROPA NO MERCADO DE ETANOL, POR TIPO 2018-2032 (MIL USD)

TABELA 19 MERCADO EUROPEU DE ETANOL, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 20 MERCADO AUTOMOTIVO EUROPEU DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 21 VEÍCULOS DE PASSAGEIROS NA EUROPA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 22 CARROS EUROPEUS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 23 VEÍCULOS COMERCIAIS DA EUROPA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 24 MERCADO AUTOMOTIVO EUROPEU DE ETANOL, POR TIPO DE MISTURA, 2018-2032 (MIL USD)

TABELA 25 MERCADO EUROPEU DE ALIMENTOS E BEBIDAS NO ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 26 MERCADO INDUSTRIAL/COMERCIAL DE ETANOL NA EUROPA, POR TIPO, 2018-2032 (MIL USD)

TABELA 27 PRODUTOS FARMACÊUTICOS NA EUROPA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 28 CUIDADOS PESSOAIS E COSMÉTICOS NO MERCADO DE ETANOL NA EUROPA, POR TIPO, 2018-2032 (MIL USD)

TABELA 29 AGRICULTURA EUROPEIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 30 MERCADO DE ETANOL MARÍTIMO NA EUROPA, POR TIPO, 2018-2032 (MIL USD)

TABELA 31 AVIAÇÃO EUROPEIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 32 AVIAÇÃO COMERCIAL EUROPEIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 33 FAMÍLIAS EUROPEIAS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 34 MERCADO DE ETANOL NA EUROPA, POR PAÍS, 2018-2032 (MIL USD)

TABELA 35 MERCADO DE ETANOL NA EUROPA, POR PAÍS, 2018-2032 (MIL LITROS)

TABELA 36 MERCADO DE ETANOL DA ALEMANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 37 MERCADO DE ETANOL DA ALEMANHA, POR TIPO, 2018-2032 (MIL LITROS)

TABELA 38 ETANOL DESNATURADO NA ALEMANHA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 39 MERCADO DE ETANOL DA ALEMANHA, POR FONTE, 2018-2032 (MIL USD)

TABELA 40 MERCADO DE ÁLCOOL BIODE BASE NA ALEMANHA, POR TIPO DE MATÉRIA-PRIMA, 2018-2032 (MIL USD)

TABELA 41 MATÉRIAS-PRIMAS À BASE DE AMIDO NO MERCADO DE ETANOL DA ALEMANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 42 CULTURAS ENERGÉTICAS DA ALEMANHA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 43 MERCADO DE ETANOL DA ALEMANHA, POR TECNOLOGIA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 44 ALEMANHA ETANOL CONVENCIONAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 45 ALEMANHA ETANOL AVANÇADO (CELULÓSICO) NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 46 MERCADO DE ETANOL DA ALEMANHA, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 47 TANQUES DA ALEMANHA NO MERCADO DE ETANOL, POR TIPO 2018-2032 (MIL USD)

TABELA 48 MERCADO DE ETANOL DA ALEMANHA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 49 MERCADO AUTOMOTIVO ALEMANHA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 50 VEÍCULOS DE PASSAGEIROS NA ALEMANHA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 51 CARROS ALEMANHA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 52 VEÍCULOS COMERCIAIS DA ALEMANHA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 53 ALEMANHA AUTOMOTIVE NO MERCADO DE ETANOL, POR TIPO DE MISTURA, 2018-2032 (USD MIL)

TABELA 54 ALIMENTOS E BEBIDAS NA ALEMANHA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 55 ALEMANHA INDUSTRIAL/COMERCIAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 56 CHOCOLATE DA ALEMANHA NO MERCADO DE CACAU, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 57 ALEMANHA CUIDADOS PESSOAIS E COSMÉTICOS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 58 AGRICULTURA ALEMANHA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 59 MERCADO DE ÁLCOOL MARÍTIMO DA ALEMANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 60 ALEMANHA AVIAÇÃO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 61 ALEMANHA AVIAÇÃO COMERCIAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 62 ALEMANHA FAMÍLIAS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 63 MERCADO DE ETANOL NA FRANÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 64 MERCADO DE ETANOL NA FRANÇA, POR TIPO, 2018-2032 (MIL LITROS)

TABELA 65 ETANOL DESNATURADO NA FRANÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 66 MERCADO DE ETANOL NA FRANÇA, POR FONTE, 2018-2032 (MIL USD)

TABELA 67 FRANÇA BIO BASEADA NO MERCADO DE ETANOL, POR TIPO DE MATÉRIA-PRIMA, 2018-2032 (MIL USD)

TABELA 68 MATÉRIAS-PRIMAS À BASE DE AMIDO NO MERCADO DE ETANOL DA FRANÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 69 MATÉRIAS-PRIMAS À BASE DE AÇÚCAR NO MERCADO DE ETANOL DA FRANÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 70 CULTURAS ENERGÉTICAS DA FRANÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 71 MERCADO DE ETANOL NA FRANÇA, POR TECNOLOGIA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 72 ETANOL CONVENCIONAL DA FRANÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 73 FRANÇA ETANOL AVANÇADO (CELULÓSICO) NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 74 MERCADO DE ETANOL NA FRANÇA, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 75 TANQUES DA FRANÇA NO MERCADO DE ETANOL, POR TIPO 2018-2032 (USD MIL)

TABELA 76 MERCADO DE ETANOL NA FRANÇA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 77 FRANÇA AUTOMOTIVE NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 78 VEÍCULOS DE PASSAGEIROS DA FRANÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 79 CARROS DA FRANÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 80 VEÍCULOS COMERCIAIS DA FRANÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 81 FRANÇA AUTOMOTIVE NO MERCADO DE ETANOL, POR TIPO DE MISTURA, 2018-2032 (USD MIL)

TABELA 82 FRANÇA INDUSTRIAL/COMERCIAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 83 CHOCOLATE DA FRANÇA NO MERCADO DE CACAU, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 84 CUIDADOS PESSOAIS E COSMÉTICOS NA FRANÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 85 FRANCE MARINE NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 86 FRANÇA AVIAÇÃO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 87 AVIAÇÃO COMERCIAL DA FRANÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 88 FRANÇA FAMÍLIAS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 89 MERCADO HOLANDÊS DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 90 MERCADO HOLANDÊS DE ETANOL, POR TIPO, 2018-2032 (MIL LITROS)

TABELA 91 ETANOL DESNATURADO NA HOLANDA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 92 MERCADO HOLANDÊS DE ETANOL, POR FONTE, 2018-2032 (MIL USD)

TABELA 93 MERCADO HOLANDÊS DE BIOBASES NO ETANOL, POR TIPO DE MATÉRIA-PRIMA, 2018-2032 (MIL USD)

TABELA 94 MATÉRIAS-PRIMAS À BASE DE AMIDO NO MERCADO DE ETANOL DA HOLANDA, POR TIPO, 2018-2032 (MIL USD)

TABELA 95 MATÉRIAS-PRIMAS À BASE DE AÇÚCAR NO MERCADO DE ETANOL DA HOLANDA, POR TIPO, 2018-2032 (MIL USD)

TABELA 96 CULTURAS ENERGÉTICAS HOLANDESAS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 97 MERCADO HOLANDÊS DE ETANOL, POR TECNOLOGIA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 98 ETANOL CONVENCIONAL HOLANDÊS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 99 ETANOL AVANÇADO (CELULÓSICO) DA HOLANDA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 100 MERCADO HOLANDÊS DE ETANOL, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 101 TANQUES HOLANDESES NO MERCADO DE ETANOL, POR TIPO 2018-2032 (MIL USD)

TABELA 102 MERCADO HOLANDÊS DE ETANOL, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 103 MERCADO HOLANDÊS DE AUTOMÓVEIS NO ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 104 VEÍCULOS DE PASSAGEIROS HOLANDESES NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 105 CARROS HOLANDESES NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 106 VEÍCULOS COMERCIAIS HOLANDESES NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 107 MERCADO HOLANDÊS DE AUTOMÓVEIS NO MERCADO DE ETANOL, POR TIPO DE MISTURA, 2018-2032 (MIL USD)

TABELA 108 MERCADO HOLANDÊS DE ALIMENTOS E BEBIDAS NO ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 109 MERCADO INDUSTRIAL/COMERCIAL DE ETANOL DA HOLANDA, POR TIPO, 2018-2032 (MIL USD)

TABELA 110 CHOCOLATE HOLANDÊS NO MERCADO DE CACAU, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 111 CUIDADOS PESSOAIS E COSMÉTICOS NA HOLANDA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 112 AGRICULTURA HOLANDESA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 113 MERCADO HOLANDÊS DE ÁLCOOL MARINHO, POR TIPO, 2018-2032 (MIL USD)

TABELA 114 AVIAÇÃO HOLANDESA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 115 AVIAÇÃO COMERCIAL HOLANDESA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 116 FAMÍLIAS HOLANDESAS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 117 MERCADO DE ETANOL DO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 118 MERCADO DE ETANOL DO REINO UNIDO, POR TIPO, 2018-2032 (MIL LITROS)

TABELA 119 ETANOL DESNATURADO NO MERCADO DE ETANOL DO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 120 MERCADO DE ETANOL DO REINO UNIDO, POR FONTE, 2018-2032 (MIL USD)

TABELA 121 MERCADO DE ETANOL DE BASE BIO NO REINO UNIDO, POR TIPO DE MATÉRIA-PRIMA, 2018-2032 (MIL USD)

TABELA 122 MATÉRIAS-PRIMAS À BASE DE AMIDO NO MERCADO DE ETANOL DO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 123 MATÉRIAS-PRIMAS À BASE DE AÇÚCAR NO MERCADO DE ETANOL DO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 124 MERCADO DE ETANOL DO REINO UNIDO, POR TECNOLOGIA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 125 ETANOL CONVENCIONAL NO MERCADO DE ETANOL DO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 126 ETANOL AVANÇADO (CELULÓSICO) NO MERCADO DE ETANOL DO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 127 MERCADO DE ETANOL DO REINO UNIDO, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 128 TANQUES DO REINO UNIDO NO MERCADO DE ETANOL, POR TIPO 2018-2032 (MIL USD)

TABELA 129 MERCADO DE ETANOL DO REINO UNIDO, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 130 MERCADO AUTOMOTIVO DO REINO UNIDO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 131 VEÍCULOS DE PASSAGEIROS NO MERCADO DE ETANOL DO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 132 CARROS DO REINO UNIDO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 133 VEÍCULOS COMERCIAIS DO REINO UNIDO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 134 MERCADO AUTOMOTIVO DE ETANOL DO REINO UNIDO, POR TIPO DE MISTURA, 2018-2032 (MIL USD)

TABELA 135 MERCADO DE ALIMENTOS E BEBIDAS NO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 136 MERCADO INDUSTRIAL/COMERCIAL DE ETANOL DO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 137 CHOCOLATE NO MERCADO DE CACAU DO REINO UNIDO, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 138 CUIDADOS PESSOAIS E COSMÉTICOS NO MERCADO DE ETANOL DO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 139 AGRICULTURA DO REINO UNIDO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 140 MERCADO DE ETANOL MARÍTIMO DO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 141 AVIAÇÃO DO REINO UNIDO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 142 AVIAÇÃO COMERCIAL DO REINO UNIDO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 143 FAMÍLIAS DO REINO UNIDO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 144 MERCADO DE ETANOL DA BÉLGICA, POR TIPO, 2018-2032 (MIL USD)

TABELA 145 MERCADO DE ETANOL NA BÉLGICA, POR TIPO, 2018-2032 (MIL LITROS)

TABELA 146 ETANOL DESNATURADO DA BÉLGICA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 147 MERCADO DE ETANOL DA BÉLGICA, POR FONTE, 2018-2032 (MIL USD)

TABELA 148 MERCADO DE ÁLCOOL BIO BASEADO NA BÉLGICA, POR TIPO DE MATÉRIA-PRIMA, 2018-2032 (MIL USD)

TABELA 149 MATÉRIAS-PRIMAS À BASE DE AMIDO DA BÉLGICA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 150 MATÉRIAS-PRIMAS À BASE DE AÇÚCAR DA BÉLGICA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 151 CULTURAS ENERGÉTICAS DA BÉLGICA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 152 MERCADO DE ETANOL DA BÉLGICA, POR TECNOLOGIA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 153 BÉLGICA ETANOL CONVENCIONAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 154 BÉLGICA ETANOL AVANÇADO (CELULÓSICO) NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 155 MERCADO DE ETANOL DA BÉLGICA, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 156 TANQUES BÉLGICO NO MERCADO DE ETANOL, POR TIPO 2018-2032 (USD MIL)

TABELA 157 MERCADO DE ETANOL DA BÉLGICA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 158 MERCADO BÉLGICO AUTOMOTIVO NO ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 159 VEÍCULOS DE PASSAGEIROS DA BÉLGICA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 160 CARROS BÉLGICO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 161 VEÍCULOS COMERCIAIS DA BÉLGICA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 162 BÉLGICA AUTOMOTIVE NO MERCADO DE ETANOL, POR TIPO DE MISTURA, 2018-2032 (USD MIL)

TABELA 163 MERCADO DE ALIMENTOS E BEBIDAS DA BÉLGICA NO ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 164 BÉLGICA INDUSTRIAL/COMERCIAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 165 CHOCOLATE BÉLGICO NO MERCADO DE CACAU, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 166 BÉLGICA CUIDADOS PESSOAIS E COSMÉTICOS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 167 AGRICULTURA BÉLGICA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 168 MERCADO DE ÁLCOOL MARÍTIMO DA BÉLGICA, POR TIPO, 2018-2032 (MIL USD)

TABELA 169 AVIAÇÃO BÉLGICA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 170 AVIAÇÃO COMERCIAL BÉLGICA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 171 FAMÍLIAS BÉLGICAS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 172 MERCADO DE ETANOL DA SUÉCIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 173 MERCADO DE ETANOL DA SUÉCIA, POR TIPO, 2018-2032 (MIL LITROS)

TABELA 174 ETANOL DESNATURADO DA SUÉCIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 175 MERCADO DE ETANOL DA SUÉCIA, POR FONTE, 2018-2032 (MIL USD)

TABELA 176 MERCADO DE ÁLCOOL DE BASE BIOLÓGICA NA SUÉCIA, POR TIPO DE MATÉRIA-PRIMA, 2018-2032 (MIL USD)

TABELA 177 MATÉRIAS-PRIMAS À BASE DE AMIDO DA SUÉCIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 178 MATÉRIAS-PRIMAS À BASE DE AÇÚCAR NO MERCADO DE ETANOL DA SUÉCIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 179 CULTURAS ENERGÉTICAS DA SUÉCIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 180 MERCADO DE ETANOL DA SUÉCIA, POR TECNOLOGIA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 181 ETANOL CONVENCIONAL DA SUÉCIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 182 ETANOL AVANÇADO (CELULÓSICO) DA SUÉCIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 183 MERCADO DE ETANOL DA SUÉCIA, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 184 TANQUES DA SUÉCIA NO MERCADO DE ETANOL, POR TIPO 2018-2032 (MIL USD)

TABELA 185 MERCADO DE ETANOL DA SUÉCIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 186 MERCADO AUTOMOTIVO DA SUÉCIA NO ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 187 VEÍCULOS DE PASSAGEIROS DA SUÉCIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 188 CARROS DA SUÉCIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 189 VEÍCULOS COMERCIAIS DA SUÉCIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 190 SUÉCIA AUTOMOTIVA NO MERCADO DE ETANOL, POR TIPO DE MISTURA, 2018-2032 (MIL USD)

TABELA 191 MERCADO DE ALIMENTOS E BEBIDAS DA SUÉCIA NO ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 192 MERCADO INDUSTRIAL/COMERCIAL DE ETANOL DA SUÉCIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 193 CHOCOLATE DA SUÉCIA NO MERCADO DE CACAU, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 194 CUIDADOS PESSOAIS E COSMÉTICOS DA SUÉCIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 195 AGRICULTURA DA SUÉCIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 196 MERCADO DE ÁLCOOL MARÍTIMO DA SUÉCIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 197 MERCADO DE AVIAÇÃO DA SUÉCIA NO ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 198 AVIAÇÃO COMERCIAL DA SUÉCIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 199 FAMÍLIAS SUÉCIAS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 200 MERCADO DE ETANOL DA ITÁLIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 201 MERCADO DE ETANOL NA ITÁLIA, POR TIPO, 2018-2032 (MIL LITROS)

TABELA 202 ITÁLIA ETANOL DESNATURADO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 203 MERCADO DE ETANOL NA ITÁLIA, POR FONTE, 2018-2032 (MIL USD)

TABELA 204 MERCADO DE ÁLCOOL BIO BASEADO NA ITÁLIA, POR TIPO DE MATÉRIA-PRIMA, 2018-2032 (MIL USD)

TABELA 205 MATÉRIAS-PRIMAS À BASE DE AMIDO NO MERCADO DE ETANOL DA ITÁLIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 206 MATÉRIAS-PRIMAS À BASE DE AÇÚCAR NO MERCADO DE ETANOL DA ITÁLIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 207 CULTURAS ENERGÉTICAS DA ITÁLIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 208 MERCADO DE ETANOL DA ITÁLIA, POR TECNOLOGIA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 209 ITÁLIA ETANOL CONVENCIONAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 210 ITÁLIA ETANOL AVANÇADO (CELULÓSICO) NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 211 MERCADO DE ETANOL DA ITÁLIA, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 212 TANQUES DA ITÁLIA NO MERCADO DE ETANOL, POR TIPO 2018-2032 (MIL USD)

TABELA 213 MERCADO DE ETANOL DA ITÁLIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 214 ITÁLIA AUTOMOTIVO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 215 VEÍCULOS DE PASSAGEIROS NO MERCADO DE ETANOL DA ITÁLIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 216 CARROS DA ITÁLIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 217 VEÍCULOS COMERCIAIS DA ITÁLIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 218 ITÁLIA AUTOMOTIVO NO MERCADO DE ETANOL, POR TIPO DE MISTURA, 2018-2032 (MIL USD)

TABELA 219 MERCADO DE ALIMENTOS E BEBIDAS DA ITÁLIA NO ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 220 ITÁLIA INDUSTRIAL/COMERCIAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 221 CHOCOLATE DA ITÁLIA NO MERCADO DE CACAU, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 222 ITÁLIA CUIDADOS PESSOAIS E COSMÉTICOS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 223 AGRICULTURA DA ITÁLIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 224 MERCADO DE ÁLCOOL MARÍTIMO DA ITÁLIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 225 ITÁLIA AVIAÇÃO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 226 ITÁLIA AVIAÇÃO COMERCIAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 227 ITÁLIA FAMÍLIAS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 228 MERCADO DE ETANOL NA ESPANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 229 MERCADO DE ETANOL NA ESPANHA, POR TIPO, 2018-2032 (MIL LITROS)

TABELA 230 ESPANHA ETANOL DESNATURADO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 231 MERCADO DE ETANOL NA ESPANHA, POR ORIGEM, 2018-2032 (MIL USD)

TABELA 232 ESPANHA BIO BASEADA NO MERCADO DE ETANOL, POR TIPO DE MATÉRIA-PRIMA, 2018-2032 (MIL USD)

TABELA 233 MATÉRIAS-PRIMAS À BASE DE AMIDO NO MERCADO DE ETANOL DA ESPANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 234 MATÉRIAS-PRIMAS À BASE DE AÇÚCAR NO MERCADO DE ETANOL DA ESPANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 235 CULTURAS ENERGÉTICAS DA ESPANHA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 236 MERCADO DE ETANOL NA ESPANHA, POR TECNOLOGIA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 237 ESPANHA ETANOL CONVENCIONAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 238 ESPANHA ETANOL AVANÇADO (CELULÓSICO) NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 239 MERCADO DE ETANOL NA ESPANHA, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 240 TANQUES ESPANHA NO MERCADO DE ETANOL, POR TIPO 2018-2032 (USD MIL)

TABELA 241 MERCADO DE ETANOL NA ESPANHA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 242 MERCADO AUTOMOTIVO ESPANHA NO ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 243 VEÍCULOS DE PASSAGEIROS NO MERCADO DE ETANOL DA ESPANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 244 CARROS ESPANHOLOS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 245 VEÍCULOS COMERCIAIS DA ESPANHA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 246 ESPANHA AUTOMOTIVO NO MERCADO DE ETANOL, POR TIPO DE MISTURA, 2018-2032 (USD MIL)

TABELA 247 MERCADO DE ALIMENTOS E BEBIDAS NA ESPANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 248 ESPANHA INDUSTRIAL/COMERCIAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 249 CHOCOLATE ESPANHA NO MERCADO DE CACAU, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 250 CUIDADOS PESSOAIS E COSMÉTICOS NO MERCADO DE ETANOL DA ESPANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 251 AGRICULTURA ESPANHA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 252 ESPANHA MARINHA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 253 ESPANHA AVIAÇÃO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 254 AVIAÇÃO COMERCIAL ESPANHA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 255 FAMÍLIAS ESPANHOLAS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 256 MERCADO DE ETANOL DA POLÔNIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 257 MERCADO DE ETANOL DA POLÔNIA, POR TIPO, 2018-2032 (MIL LITROS)

TABELA 258 ETANOL DESNATURADO DA POLÔNIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 259 MERCADO DE ETANOL DA POLÔNIA, POR FONTE, 2018-2032 (MIL USD)

TABELA 260 MERCADO DE ÁLCOOL BIO BASEADO NA POLÔNIA, POR TIPO DE MATÉRIA-PRIMA, 2018-2032 (MIL USD)

TABELA 261 MATÉRIAS-PRIMAS À BASE DE AMIDO NO MERCADO DE ETANOL DA POLÔNIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 262 MATÉRIAS-PRIMAS À BASE DE AÇÚCAR NO MERCADO DE ETANOL DA POLÔNIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 263 CULTURAS ENERGÉTICAS DA POLÔNIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 264 MERCADO DE ETANOL DA POLÔNIA, POR TECNOLOGIA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 265 ETANOL CONVENCIONAL DA POLÔNIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 266 ETANOL AVANÇADO (CELULÓSICO) DA POLÔNIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 267 MERCADO DE ETANOL DA POLÔNIA, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 268 TANQUES DA POLÔNIA NO MERCADO DE ETANOL, POR TIPO 2018-2032 (MIL USD)

TABELA 269 MERCADO DE ETANOL DA POLÔNIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 270 POLÔNIA AUTOMOTIVA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 271 VEÍCULOS DE PASSAGEIROS DA POLÔNIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 272 CARROS DA POLÔNIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 273 VEÍCULOS COMERCIAIS DA POLÔNIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 274 POLÔNIA AUTOMOTIVA NO MERCADO DE ETANOL, POR TIPO DE MISTURA, 2018-2032 (MIL USD)

TABELA 275 ALIMENTOS E BEBIDAS DA POLÔNIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 276 POLÔNIA INDUSTRIAL/COMERCIAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 277 CHOCOLATE DA POLÔNIA NO MERCADO DE CACAU, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 278 CUIDADOS PESSOAIS E COSMÉTICOS NA POLÔNIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 279 AGRICULTURA DA POLÔNIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 280 POLÔNIA MARINHA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 281 AVIAÇÃO DA POLÔNIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 282 AVIAÇÃO COMERCIAL DA POLÔNIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 283 FAMÍLIAS DA POLÔNIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 284 MERCADO DE ETANOL NA SUÍÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 285 MERCADO DE ETANOL NA SUÍÇA, POR TIPO, 2018-2032 (MIL LITROS)

TABELA 286 ETANOL DESNATURADO NA SUÍÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 287 MERCADO DE ETANOL NA SUÍÇA, POR FONTE, 2018-2032 (MIL USD)

TABELA 288 MERCADO DE ÁLCOOL BIODE BASE NA SUÍÇA, POR TIPO DE MATÉRIA-PRIMA, 2018-2032 (MIL USD)

TABELA 289 MATÉRIAS-PRIMAS À BASE DE AMIDO DA SUÍÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 290 MATÉRIAS-PRIMAS À BASE DE AÇÚCAR NO MERCADO DE ETANOL DA SUÍÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 291 CULTURAS ENERGÉTICAS DA SUÍÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 292 MERCADO DE ETANOL DA SUÍÇA, POR TECNOLOGIA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 293 ETANOL CONVENCIONAL DA SUÍÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 294 SUÍÇA ETANOL AVANÇADO (CELULÓSICO) NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 295 MERCADO DE ETANOL NA SUÍÇA, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 296 TANQUES DA SUÍÇA NO MERCADO DE ETANOL, POR TIPO 2018-2032 (USD MIL)

TABELA 297 MERCADO DE ETANOL DA SUÍÇA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 298 MERCADO AUTOMOTIVO DE ETANOL NA SUÍÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 299 VEÍCULOS DE PASSAGEIROS NA SUÍÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 300 CARROS DA SUÍÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 301 VEÍCULOS COMERCIAIS DA SUÍÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 302 SUÍÇA AUTOMOTIVA NO MERCADO DE ETANOL, POR TIPO DE MISTURA, 2018-2032 (USD MIL)

TABELA 303 MERCADO DE ALIMENTOS E BEBIDAS DA SUÍÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 304 MERCADO INDUSTRIAL/COMERCIAL DE ETANOL DA SUÍÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 305 CHOCOLATE SUÍÇO NO MERCADO DE CACAU, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 306 CUIDADOS PESSOAIS E COSMÉTICOS NA SUÍÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 307 AGRICULTURA DA SUÍÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 308 MERCADO DE ÁLCOOL MARÍTIMO DA SUÍÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 309 MERCADO DE AVIAÇÃO DA SUÍÇA NO ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 310 AVIAÇÃO COMERCIAL DA SUÍÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 311 FAMÍLIAS NA SUÍÇA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 312 MERCADO DE ETANOL DA RÚSSIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 313 MERCADO DE ETANOL DA RÚSSIA, POR TIPO, 2018-2032 (MIL LITROS)

TABELA 314 ETANOL DESNATURADO DA RÚSSIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 315 MERCADO DE ETANOL DA RÚSSIA, POR FONTE, 2018-2032 (MIL USD)

TABELA 316 BIOCOMBUSTÍVEL NA RÚSSIA NO MERCADO DE ETANOL, POR TIPO DE MATÉRIA-PRIMA, 2018-2032 (MIL USD)

TABELA 317 MATÉRIAS-PRIMAS À BASE DE AMIDO NA RÚSSIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 318 MATÉRIAS-PRIMAS À BASE DE AÇÚCAR DA RÚSSIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 319 CULTURAS ENERGÉTICAS DA RÚSSIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 320 MERCADO DE ETANOL DA RÚSSIA, POR TECNOLOGIA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 321 ETANOL CONVENCIONAL DA RÚSSIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 322 ETANOL AVANÇADO (CELULÓSICO) DA RÚSSIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 323 MERCADO DE ETANOL DA RÚSSIA, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 324 TANQUES DA RÚSSIA NO MERCADO DE ETANOL, POR TIPO 2018-2032 (MIL USD)

TABELA 325 MERCADO DE ETANOL DA RÚSSIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 326 RÚSSIA AUTOMOTIVE NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 327 VEÍCULOS DE PASSAGEIROS DA RÚSSIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 328 CARROS DA RÚSSIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 329 VEÍCULOS COMERCIAIS DA RÚSSIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 330 RÚSSIA AUTOMOTIVE NO MERCADO DE ETANOL, POR TIPO DE MISTURA, 2018-2032 (USD MIL)

TABELA 331 MERCADO DE ALIMENTOS E BEBIDAS DA RÚSSIA NO ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 332 RÚSSIA INDUSTRIAL/COMERCIAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 333 CHOCOLATE DA RÚSSIA NO MERCADO DE CACAU, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 334 CUIDADOS PESSOAIS E COSMÉTICOS NA RÚSSIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 335 AGRICULTURA DA RÚSSIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 336 RÚSSIA MARINHA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 337 AVIAÇÃO RÚSSIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 338 AVIAÇÃO COMERCIAL DA RÚSSIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 339 FAMÍLIAS RÚSSIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 340 MERCADO DE ETANOL DA DINAMARCA, POR TIPO, 2018-2032 (MIL USD)

TABELA 341 MERCADO DE ETANOL DA DINAMARCA, POR TIPO, 2018-2032 (MIL LITROS)

TABELA 342 ETANOL DESNATURADO NA DINAMARCA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 343 MERCADO DE ETANOL DA DINAMARCA, POR FONTE, 2018-2032 (MIL USD)

TABELA 344 MERCADO DE ÁLCOOL BIODE BASE NA DINAMARCA, POR TIPO DE MATÉRIA-PRIMA, 2018-2032 (MIL USD)

TABELA 345 MATÉRIAS-PRIMAS À BASE DE AMIDO NO MERCADO DE ETANOL DA DINAMARCA, POR TIPO, 2018-2032 (MIL USD)

TABELA 346 MATÉRIAS-PRIMAS À BASE DE AÇÚCAR NO MERCADO DE ETANOL DA DINAMARCA, POR TIPO, 2018-2032 (MIL USD)

TABELA 347 CULTURAS ENERGÉTICAS DA DINAMARCA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 348 MERCADO DE ETANOL DA DINAMARCA, POR TECNOLOGIA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 349 ETANOL CONVENCIONAL DA DINAMARCA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 350 DINAMARCA ETANOL AVANÇADO (CELULÓSICO) NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 351 MERCADO DE ETANOL DA DINAMARCA, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 352 TANQUES DA DINAMARCA NO MERCADO DE ETANOL, POR TIPO 2018-2032 (MIL USD)

TABELA 353 MERCADO DE ETANOL DA DINAMARCA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 354 DINAMARCA AUTOMOTIVO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 355 VEÍCULOS DE PASSAGEIROS DA DINAMARCA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 356 CARROS DA DINAMARCA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 357 VEÍCULOS COMERCIAIS DA DINAMARCA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 358 DINAMARCA AUTOMOTIVE NO MERCADO DE ETANOL, POR TIPO DE MISTURA, 2018-2032 (USD MIL)

TABELA 359 MERCADO DE ALIMENTOS E BEBIDAS DA DINAMARCA NO ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 360 DINAMARCA INDUSTRIAL/COMERCIAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 361 CHOCOLATE DA DINAMARCA NO MERCADO DE CACAU, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 362 CUIDADOS PESSOAIS E COSMÉTICOS NA DINAMARCA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 363 AGRICULTURA DA DINAMARCA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 364 MERCADO DE ETANOL MARÍTIMO DA DINAMARCA, POR TIPO, 2018-2032 (MIL USD)

TABELA 365 DINAMARCA AVIAÇÃO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 366 DINAMARCA AVIAÇÃO COMERCIAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 367 DINAMARCA FAMÍLIAS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 368 MERCADO DE ETANOL DA NORUEGA, POR TIPO, 2018-2032 (MIL USD)

TABELA 369 MERCADO DE ETANOL DA NORUEGA, POR TIPO, 2018-2032 (MIL LITROS)

TABELA 370 ETANOL DESNATURADO DA NORUEGA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 371 MERCADO DE ETANOL DA NORUEGA, POR FONTE, 2018-2032 (MIL USD)

TABELA 372 NORUEGA BIO BASEADA NO MERCADO DE ETANOL, POR TIPO DE MATÉRIA-PRIMA, 2018-2032 (MIL USD)

TABELA 373 MATÉRIAS-PRIMAS À BASE DE AMIDO DA NORUEGA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 374 MATÉRIAS-PRIMAS À BASE DE AÇÚCAR NO MERCADO DE ETANOL DA NORUEGA, POR TIPO, 2018-2032 (MIL USD)

TABELA 375 CULTURAS ENERGÉTICAS DA NORUEGA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 376 MERCADO DE ETANOL DA NORUEGA, POR TECNOLOGIA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 377 ETANOL CONVENCIONAL DA NORUEGA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 378 NORUEGA ETANOL AVANÇADO (CELULÓSICO) NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 379 MERCADO DE ETANOL DA NORUEGA, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 380 TANQUES DA NORUEGA NO MERCADO DE ETANOL, POR TIPO 2018-2032 (MIL USD)

TABELA 381 MERCADO DE ETANOL DA NORUEGA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 382 NORUEGA AUTOMOTIVE NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 383 VEÍCULOS DE PASSAGEIROS DA NORUEGA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 384 CARROS DA NORUEGA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 385 VEÍCULOS COMERCIAIS DA NORUEGA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 386 NORUEGA AUTOMOTIVE NO MERCADO DE ETANOL, POR TIPO DE MISTURA, 2018-2032 (MIL USD)

TABELA 387 MERCADO DE ALIMENTOS E BEBIDAS DA NORUEGA NO ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 388 NORUEGA INDUSTRIAL/COMERCIAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 389 CHOCOLATE DA NORUEGA NO MERCADO DE CACAU, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 390 CUIDADOS PESSOAIS E COSMÉTICOS DA NORUEGA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 391 AGRICULTURA DA NORUEGA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 392 NORUEGA MARINHA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 393 NORUEGA AVIAÇÃO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 394 AVIAÇÃO COMERCIAL DA NORUEGA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 395 FAMÍLIAS NORUEGUESAS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 396 MERCADO DE ETANOL EM PORTUGAL, POR TIPO, 2018-2032 (MIL USD)

TABELA 397 MERCADO DE ETANOL EM PORTUGAL, POR TIPO, 2018-2032 (MIL LITROS)

TABELA 398 PORTUGAL ETANOL DESNATURADO NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 399 MERCADO DE ETANOL EM PORTUGAL, POR ORIGEM, 2018-2032 (MIL USD)

TABELA 400 PORTUGAL BIO BASED NO MERCADO DE ETANOL, POR TIPO DE MATÉRIA-PRIMA, 2018-2032 (USD MIL)

TABELA 401 MATÉRIAS-PRIMAS À BASE DE AMIDO DE PORTUGAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 402 MATÉRIAS-PRIMAS À BASE DE AÇÚCAR DE PORTUGAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 403 CULTURAS ENERGÉTICAS DE PORTUGAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 404 MERCADO DE ETANOL DE PORTUGAL, POR TECNOLOGIA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 405 PORTUGAL ETANOL CONVENCIONAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 406 PORTUGAL ETANOL AVANÇADO (CELULÓSICO) NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 407 MERCADO DE ETANOL EM PORTUGAL, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 408 TANQUES DE PORTUGAL NO MERCADO DE ETANOL, POR TIPO 2018-2032 (USD MIL)

TABELA 409 MERCADO DE ETANOL EM PORTUGAL, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 410 PORTUGAL AUTOMOTIVE NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 411 VEÍCULOS DE PASSAGEIROS DE PORTUGAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 412 CARROS DE PORTUGAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 413 PORTUGAL VEÍCULOS COMERCIAIS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 414 PORTUGAL AUTOMOTIVE NO MERCADO DE ETANOL, POR TIPO DE MISTURA, 2018-2032 (USD MIL)

TABELA 415 MERCADO DE ALIMENTOS E BEBIDAS DE PORTUGAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 416 PORTUGAL MERCADO INDUSTRIAL/COMERCIAL DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 417 PORTUGAL CHOCOLATE NO MERCADO DE CACAU, POR CATEGORIA, 2018-2032 (USD MIL)

TABELA 418 PORTUGAL CUIDADOS PESSOAIS E COSMÉTICOS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 419 AGRICULTURA PORTUGAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 420 PORTUGAL MARINE NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 421 PORTUGAL AVIATION NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 422 PORTUGAL AVIAÇÃO COMERCIAL NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 423 PORTUGAL FAMÍLIAS NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (USD MIL)

TABELA 424 MERCADO DE ETANOL DA TURQUIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 425 MERCADO DE ETANOL NA TURQUIA, POR TIPO, 2018-2032 (MIL LITROS)

TABELA 426 ETANOL DESNATURADO DA TURQUIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 427 MERCADO DE ETANOL DA TURQUIA, POR ORIGEM, 2018-2032 (MIL USD)

TABELA 428 MERCADO DE ÁLCOOL BIODE BASE NA TURQUIA, POR TIPO DE MATÉRIA-PRIMA, 2018-2032 (MIL USD)

TABELA 429 MATÉRIAS-PRIMAS À BASE DE AMIDO DE PERU NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 430 MATÉRIAS-PRIMAS À BASE DE AÇÚCAR DA TURQUIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 431 CULTURAS ENERGÉTICAS DA TURQUIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 432 MERCADO DE ETANOL DA TURQUIA, POR TECNOLOGIA DE PRODUÇÃO, 2018-2032 (MIL USD)

TABELA 433 ETANOL CONVENCIONAL DA TURQUIA NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)

TABELA 434 TURQUIA ETANOL AVANÇADO (CELULÓSICO) NO MERCADO DE ETANOL, POR TIPO, 2018-2032 (MIL USD)