Europe Hearing Aid Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.06 Billion

USD

5.06 Billion

2025

2033

USD

3.06 Billion

USD

5.06 Billion

2025

2033

| 2026 –2033 | |

| USD 3.06 Billion | |

| USD 5.06 Billion | |

| % | |

|

Segmentação do mercado europeu de aparelhos auditivos por produto (aparelhos auditivos e implantes auditivos), tipo de aparelho (aparelhos auditivos digitais e aparelhos auditivos analógicos), tipo de perda auditiva (perda auditiva neurossensorial e perda auditiva condutiva), tipo de paciente (adultos e crianças), canal de distribuição (grandes redes varejistas, redes varejistas próprias do fabricante, mercado público e outros) - Tendências e previsões do setor até 2033.

Qual é a dimensão e a taxa de crescimento do mercado europeu de ajuda auditiva

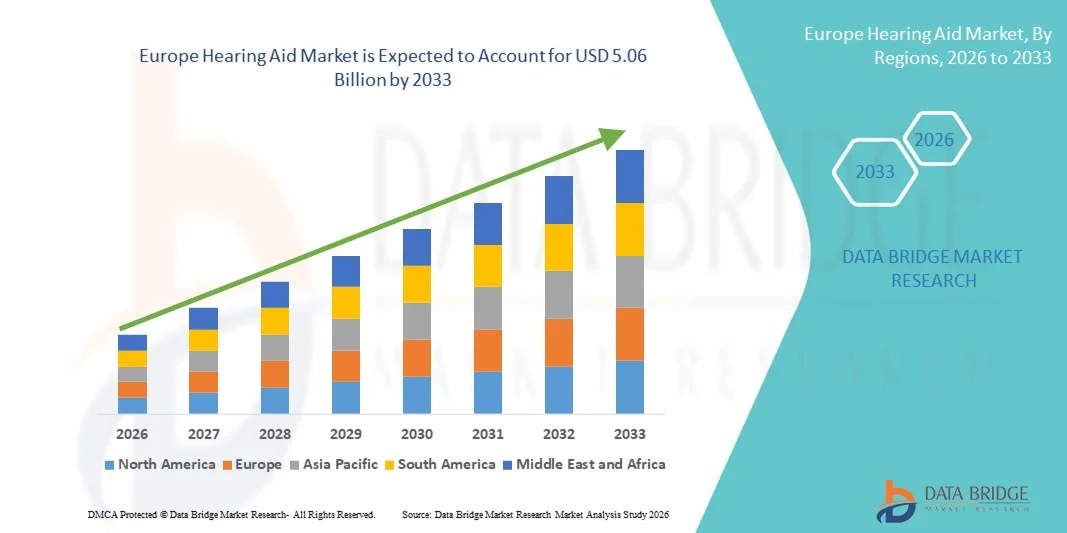

- De acordo com a Data Bridge Market Research Analysis, a dimensão do mercado europeu de aparelhos auditivos foi avaliada emUSD 3,06 mil milhões em 2025e espera-se alcançar5,06 mil milhões de USD até 2033, em umaCAGR de 6,50%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pela prevalência crescente de perda auditiva em todas as faixas etárias, juntamente com uma crescente sensibilização para o diagnóstico e tratamento precoces

- Além disso, avanços tecnológicos em aparelhos auditivos – como processamento de som digital, personalização orientada por IA, conectividade Bluetooth e soluções recarregáveis – estão aumentando a conveniência do usuário e a adoção de condução em mercados desenvolvidos e emergentes. Estes factores convergentes estão a acelerar a absorção de soluções de ajuda auditiva, aumentando assim significativamente o crescimento da indústria

Tamanho e previsão do mercado

- Valor de mercado global (2025): USD 3,06 Bilhões

- Valor de mercado previsto (2033): USD 5,06 Bilhões

- Previsões CAGR (2026-2033): 6.50%

Análise do mercado da ajuda auditiva na Europa

- As próteses auditivas, incluindo os dispositivos back-the-ear (BTE), in-the-ear (ITE) e receptor-in-canal (RIC), são dispositivos médicos cada vez mais essenciais que melhoram a comunicação, o engajamento social e a qualidade de vida para indivíduos que sofrem perda auditiva leve a profunda

- A crescente demanda por próteses auditivas é impulsionada, principalmente, pelo aumento da população geriátrica, aumento da prevalência de perda auditiva induzida pelo ruído, crescente conscientização quanto ao diagnóstico precoce e avanços tecnológicos contínuos, como processamento sonoro habilitado por IA e conectividade Bluetooth.

- O Reino Unido dominou o mercado de próteses auditivas com a maior parcela de receita de aproximadamente 34,6% em 2025, apoiada por forte cobertura pública de saúde, alta adoção deaparelhos auditivos digitais, e programas de sensibilização crescente para a saúde auditiva

- Espera-se que a Alemanha seja a região de crescimento mais rápido no mercado de aparelhos auditivos, projetada para registrar um CAGR de aproximadamente 8,7% durante o período previsto, impulsionado pelo aumento da população em envelhecimento, inovação tecnológica e políticas de reembolso em expansão

- O segmento adulto dominou a maior parcela de receita de mercado de 83,4% em 2025, impulsionada pela população geriátrica em rápida expansão no mundo

Relatar Escopo e Segmentação do Mercado de Auxiliares Auditivos

|

Atributos |

Insights essenciais sobre o mercado do auxílio auditivo |

|

Segmentos Cobertos |

|

|

Países abrangidos |

Europa

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Qual é a tendência-chave no mercado europeu dos aparelhos auditivos

Adoção crescente de próteses auditivas digitais e recarregáveis avançadas

- Uma das principais tendências no mercado mundial de aparelhos auditivos é a crescente adoção de aparelhos auditivos digitais e recarregáveis avançados, oferecendo maior qualidade de som, redução de ruído e maior duração da bateria.

- Por exemplo, em fevereiro de 2023, o Sonova Group lançou seu Phonak Audéo Paradise Rechargeable Hearing Aid na Europa, apresentando uma melhor compreensão da fala em ambientes barulhentos e vida útil prolongada da bateria, atendendo à crescente preferência por soluções auditivas convenientes e de alto desempenho

- Processamento de sinal digital em aparelhos auditivos modernos permite ajustes de som personalizados e adaptação ambiental automática

- Modelos recarregáveis estão reduzindo a dependência de baterias descartáveis, melhorando a sustentabilidade e a conveniência do usuário

- A integração da conectividade sem fio para dispositivos móveis e streaming também está ganhando tração, suportando conectividade perfeita para serviços de música, chamadas e teleaudiologia

- As empresas estão cada vez mais focadas em projetos compactos e materiais leves para melhorar o conforto e a conformidade do usuário

Dinâmica do mercado europeu de ajuda auditiva

Controlador

Prevalência crescente de perda auditiva e envelhecimento populacional

- A crescente prevalência de deficiência auditiva em todo o mundo, particularmente entre a população em envelhecimento, é um motor fundamental para o crescimento do mercado de próteses auditivas.

- Por exemplo, emJulho de 2022, Audição GNintroduzido o seuRessoar UMo AASI globalmente, visando a perda auditiva relacionada à idade, e enfatizando a melhora da compreensão da fala e adaptação individualizada, que acelerou a adoção entre idosos

- Aumentar a consciência dos impactos na saúde da perda auditiva não tratada está motivando tanto os pacientes quanto os profissionais de saúde a optarem por soluções auditivas avançadas

- Iniciativas governamentais de saúde e cobertura de seguros em países desenvolvidos estão apoiando a expansão do mercado, melhorando a acessibilidade

- A demanda por soluções discretas, atrás do ouvido e dentro do ouvido está impulsionando a inovação e a diferenciação de produtos no mercado

- Avanços tecnológicos como supressão de feedback, microfones direcionais e recursos de alívio do zumbido estão atraindo ainda mais usuários buscando soluções premium

Restrição/Desafio

Alto custo e conhecimento limitado nas regiões em desenvolvimento

- Os preços elevados dos aparelhos auditivos digitais e recarregáveis avançados e a consciência limitada nos mercados emergentes representam desafios significativos para o crescimento do mercado

- Por exemplo, em outubro de 2021, um estudo da Organização Mundial da Saúde (OMS) destacou que menos de 10% das pessoas com deficiência auditiva em países de baixa renda têm acesso a aparelhos auditivos, citando custos elevados e infraestrutura audiológica limitada como barreiras-chave

- O custo de adaptação personalizada e serviços de audiologia profissional aumenta a despesa total, dissuadindo consumidores sensíveis aos preços

- A falta de fonoaudiólogos treinados e redes de distribuição limitadas em determinadas regiões restringem ainda mais a penetração no mercado

- A hesitação do consumidor em relação à manutenção do dispositivo, ao período de adaptação e à complexidade percebida também pode retardar a adoção

- Esforços para introduzir soluções auditivas acessíveis, aumentar campanhas de sensibilização e expandir serviços profissionais de audiologia serão cruciais para impulsionar o crescimento sustentado do mercado

Âmbito de aplicação do mercado europeu dos auxílios auditivos

O mercado é segmentado com base no produto, tipo de dispositivo, tipo de perda auditiva, tipo de paciente e canal de distribuição.

- Por Produto

Com base no produto, o mercado dos aparelhos auditivos é segmentado em aparelhos auditivos e implantes auditivos. O segmento de aparelhos auditivos dominou a maior parcela de receita de mercado de 64,8% em 2025, impulsionada pela adoção generalizada de pacientes com deficiência auditiva leve a moderada. Esses dispositivos são não invasivos, econômicos e de fácil acesso em relação aos implantes cirúrgicos, tornando-os a primeira linha de tratamento global. O aumento da população geriátrica, o aumento dos casos de perda auditiva induzida pelo ruído e o aumento da consciência quanto ao diagnóstico precoce contribuem significativamente para a dominância do segmento. Avanços tecnológicos, como processamento de som alimentado por IA, conectividade Bluetooth, baterias recarregáveis e projetos quase invisíveis melhoraram o apelo ao produto. Além disso, as políticas de reembolso de apoio em economias desenvolvidas e a disponibilidade de OTC em determinadas regiões têm aumentado a acessibilidade. A presença de grandes fabricantes continuamente inovando soluções auditivas digitais reforça ainda mais a penetração no mercado. A crescente demanda por dispositivos discretos, confortáveis e de alto desempenho garante uma liderança sustentada deste segmento.

O segmento de implantes auditivos é esperado para testemunhar o CAGR mais rápido de 9,8% de 2026 a 2033, alimentado pelo aumento da prevalência de casos de perda auditiva grave a profunda em todo o mundo. O aumento da adoção de implantes cocleares e de sistemas auditivos ancorados ósseos, particularmente em pacientes pediátricos e idosos, favorece o crescimento. Os avanços tecnológicos que melhoram a eficiência do implante, a durabilidade e a clareza sonora são encorajadores na aceitação. Expandir a infraestrutura de saúde em economias emergentes e aumentar o financiamento governamental para programas de restauração auditiva impulsionam ainda mais a demanda. Resultados cirúrgicos melhorados e tempos de recuperação mais curtos têm aumentado a confiança do médico nos procedimentos de implante. A crescente conscientização dos pais quanto ao implante pediátrico precoce também contribui significativamente para a expansão do mercado.

- Por Tipo de Dispositivo

Com base no tipo de dispositivo, o mercado de aparelhos auditivos é segmentado em aparelhos auditivos digitais e analógicos. O segmento de próteses auditivas digitais teve a maior parcela de receita de mercado de 72,3% em 2025, impulsionada por capacidades superiores de processamento de som e recursos personalizáveis. Os dispositivos digitais oferecem redução de ruído aprimorada, cancelamento de feedback, processamento multicanal e opções de conectividade sem fio, melhorando significativamente a experiência do usuário. Aumentar a preferência dos consumidores por dispositivos de saúde tecnologicamente avançados acelera ainda mais a procura. A integração com smartphones e recursos de ajuste remoto através de aplicativos móveis aumenta a conveniência e personalização. Aumentar os níveis de renda disponível e aumentar a sensibilização para a saúde auditiva também apoiam a adoção. A inovação contínua dos fabricantes líderes em miniaturização e tecnologia de bateria recarregável fortalece o domínio do segmento.

Espera-se que o segmento analógico de próteses auditivas testemunhe o CAGR mais rápido de 7,6% de 2026 a 2033, particularmente em mercados sensíveis aos custos em todas as regiões em desenvolvimento. Os dispositivos analógicos permanecem acessíveis e simples de operar, tornando-os adequados para populações idosas não familiarizadas com tecnologias digitais avançadas. Programas governamentais de distribuição e iniciativas de saúde pública em países de baixa renda apoiam ainda mais o crescimento. Embora os dispositivos digitais dominem globalmente, os modelos analógicos continuam a atender às populações rurais e carentes. Espera-se que o aumento dos esforços para fornecer soluções auditivas acessíveis nas economias emergentes sustente um crescimento constante.

- Por tipo de perda auditiva

Com base no tipo de perda auditiva, o mercado de próteses auditivas é segmentado em perda auditiva neurossensorial e perda auditiva condutiva. O segmento de perda auditiva neurossensorial representou o maior percentual de receita de mercado de 78,5% em 2025, impulsionado por sua alta prevalência global, particularmente entre a população em envelhecimento. Degeneração relacionada à idade, exposição prolongada ao ruído e fatores genéticos contribuem significativamente para essa condição. Pacientes com perda auditiva neurossensorial geralmente requerem uso prolongado de próteses auditivas ou implantes, aumentando a demanda recorrente. Os avanços tecnológicos em sistemas de amplificação digital têm melhorado significativamente os resultados de gestão. As campanhas de sensibilização crescentes e os programas de diagnóstico precoce também apoiam o crescimento do mercado.

Espera-se que o segmento de perda auditiva condutiva testemunhe o CAGR mais rápido de 8,9% de 2026 a 2033, apoiado por melhores capacidades diagnósticas e aumento do acesso a especialistas em otorrinolaringologia. O aumento de casos pediátricos devido a infecções e anormalidades estruturais estão contribuindo para o crescimento do segmento. Avanços em dispositivos de condução óssea e implantes cirúrgicos minimamente invasivos aceleram ainda mais a adoção. As iniciativas governamentais que promovem programas de triagem auditiva precoce também desempenham um papel significativo na condução da demanda.

- Por tipo de paciente

Com base no tipo de paciente, o mercado de AASI é segmentado em adultos e pediatria. O segmento adulto dominou a maior parcela de receita de mercado de 83,4% em 2025, impulsionada pela população geriátrica em rápida expansão no mundo. A perda auditiva relacionada à idade, a exposição ao ruído ocupacional e os danos auditivos relacionados ao estilo de vida contribuem significativamente para a dominância do segmento. Os adultos estão cada vez mais buscando tratamento precoce para manter habilidades de comunicação e qualidade de vida. Avanços tecnológicos como desenhos discretos e dispositivos recarregáveis impulsionam ainda mais a adoção entre profissionais de trabalho e usuários idosos.

Prevê-se que o segmento pediátrico testemunhe o CAGR mais rápido de 10,4% de 2026 a 2033, alimentado pela expansão global de programas de triagem auditiva neonatal. O aumento da sensibilização dos pais e as iniciativas de diagnóstico precoce melhoraram significativamente as taxas de tratamento. Governos e organizações de saúde estão investindo em serviços de audiologia pediátrica e em programas de implante coclear. A inovação contínua em dispositivos auditivos compatíveis com crianças com maior segurança e conforto suporta o crescimento.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado dos aparelhos auditivos está segmentado em grandes cadeias de varejo, cadeias de varejo do fabricante, público, entre outros. O segmento de cadeias de varejo do fabricante foi responsável pela maior quota de receita de mercado de 39,7% em 2025, impulsionado pela forte presença da marca, suporte profissional de audiologista e serviços de adaptação personalizados. Esses canais garantem autenticidade do produto, cobertura de garantia e serviços pós-venda de alta qualidade. Aumentar a expansão das lojas exclusivas de marcas em centros urbanos fortalece ainda mais o domínio do segmento.

Espera-se que o segmento de grandes cadeias de varejo testemunhe o CAGR mais rápido de 9,5% de 2026 a 2033, impulsionado pela crescente preferência do consumidor por opções de compra convenientes e estruturas de preços competitivas. A expansão das redes de saúde de varejo organizadas e parcerias com profissionais de audiologia reforçam a acessibilidade. A integração de plataformas de vendas online e estratégias omnicanais acelera ainda mais o crescimento. O aumento da sensibilização e a melhoria da acessibilidade nas regiões em desenvolvimento também contribuem para uma rápida expansão.

Análise regional do mercado europeu dos aparelhos auditivos

- Prevê-se que o mercado europeu de aparelhos auditivos se expanda num CAGR substancial ao longo do período previsto, impulsionado principalmente pela prevalência crescente de perda auditiva, por uma população em rápido envelhecimento e por um forte apoio governamental aos serviços de saúde auditiva.

- O aumento da conscientização sobre o diagnóstico precoce e o tratamento da deficiência auditiva está incentivando maior adoção de próteses auditivas digitais avançadas em toda a região. Avanços tecnológicos, como dispositivos recarregáveis, aparelhos auditivos habilitados para Bluetooth e melhores tecnologias de processamento de som estão fortalecendo ainda mais o crescimento do mercado

- Quadros de reembolso favoráveis em vários países europeus também apoiam o acesso dos pacientes a dispositivos premium. A região está testemunhando crescente demanda em hospitais, clínicas de audiologia e centros de assistência auditiva de varejo, com a incorporação de próteses auditivas em sistemas públicos de saúde e em serviços privados de saúde.

U.K. Hearing Aid Market Insight

O mercado de próteses auditivas do Reino Unido dominou o mercado de próteses auditivas com a maior parcela de receita de aproximadamente 34,6% em 2025, apoiada por forte cobertura pública de saúde, alta adoção de próteses auditivas digitais avançadas e crescentes programas de conscientização para a saúde auditiva. A presença do Serviço Nacional de Saúde (NSH), que proporciona acesso às avaliações auditivas e subsidia as próteses auditivas, contribui significativamente para a adoção generalizada. Além disso, o aumento da conscientização sobre perda auditiva relacionada à idade e programas de intervenção precoce tem melhorado as taxas de diagnóstico. A crescente população idosa e o aumento dos casos de deficiência auditiva induzida pelo ruído estão aumentando a demanda. A bem estabelecida infraestrutura audiológica do Reino Unido, combinada com a disponibilidade de aparelhos auditivos recarregáveis e sem fio tecnologicamente avançados, continua a apoiar a expansão constante do mercado durante o período de previsão.

Alemanha Inquérito sobre o mercado de ajuda auditiva

Espera-se que o mercado de próteses auditivas da Alemanha seja a região de maior crescimento no mercado de próteses auditivas, projetada para registrar um CAGR de aproximadamente 8,7% durante o período de previsão, impulsionado por uma crescente população em envelhecimento, inovação tecnológica e políticas de reembolso em expansão. O forte sistema de saúde da Alemanha e a ênfase nos cuidados preventivos estão a incentivar o rastreio precoce e o tratamento das perturbações auditivas. O aumento da demanda por aparelhos auditivos digitais e recarregáveis premium, juntamente com a crescente preferência do consumidor por dispositivos discretos e de alto desempenho, está acelerando a adoção. Além disso, avanços nas tecnologias de amplificação sonora e integração com recursos de conectividade móvel estão ganhando popularidade entre consumidores experientes em tecnologia. A expansão de clínicas de audiologia e centros de atenção auditiva especializados em áreas urbanas e semiurbanas também está apoiando o crescimento do mercado. O foco da Alemanha na inovação em matéria de cuidados de saúde e no quadro de cobertura de seguros de apoio posiciona-a como o mercado em crescimento mais rápido na Europa.

Quais são as principais empresas do mercado europeu de aparelhos auditivos

A indústria dos aparelhos auditivos é principalmente liderada por empresas bem estabelecidas, incluindo:

- Sonova Holding AG (Suíça)

- Demant A/S (Dinamarca)

- Audiologia WS (Dinamarca)

- GN Store Nord A/S (Dinamarca)

- Starkey Laboratories, Inc. (EUA)

- Cochlear Limited (Austrália)

- MED-EL (Áustria)

- Widex A/S (Dinamarca)

- RION Co., Ltd. (Japão)

- Amplifon S.p.A. (Itália)

- Eargo, Inc. (EUA)

- Audina Hearing Instruments, Inc. (EUA)

- Arphi Electronics Private Limited (Índia)

- Sivantos Pte. Ltd. (Singapura)

- Horentek (China)

Os últimos desenvolvimentos na Europa

- Em agosto de 2022, a Food and Drug Administration (FDA) dos EUA finalizou uma regra de referência estabelecendo uma nova categoria de próteses auditivas over-the-counter (OTC) para adultos com perda auditiva leve a moderada, permitindo aos consumidores comprar próteses auditivas diretamente sem um exame médico, prescrição ou adaptação por um audiologista. Essa mudança regulatória reduziu significativamente as barreiras de entrada, melhorou a acessibilidade e expandiu a acessibilidade, marcando um dos desenvolvimentos mais transformadores na indústria mundial de aparelhos auditivos.

- Em janeiro de 2023, a Sony Electronics anunciou o lançamento de seus primeiros aparelhos auditivos over-the-counter, CRE-C10 e CRE-E10, desenvolvidos em parceria com a WS Audiology, projetados para fornecer fatores de forma discreta, baterias recarregáveis e recursos de auto ajuste baseados em aplicativos. Este lançamento marcou a entrada de grandes marcas de eletrônicos de consumo no mercado regulamentado de saúde auditiva, acelerando a concorrência e a inovação

- Em fevereiro de 2023, a Starkey lançou sua plataforma Genesis AI, com um processador recém-engenhado, tecnologia de som neuro avançada, melhor clareza de fala e maior durabilidade contra umidade e suor. A plataforma Genesis AI representou um avanço tecnológico significativo focado na inteligência artificial, velocidade de processamento de som e conforto do usuário

- Em março de 2024, a Oticon introduziu os aparelhos auditivos Oticon Intent, incorporando tecnologia inovadora de sensores 4D que se adapta ao movimento do usuário, intenção de conversação e mudanças ambientais em tempo real. Este desenvolvimento reforçou a posição da Oticon em soluções auditivas habilitadas por IA, melhorando a compreensão da fala em ambientes de escuta complexos

- Em março de 2024, a GN Hearing expandiu sua família de produtos ReSound Nexia, reconhecida como os primeiros aparelhos auditivos do mundo compatíveis com Bluetooth LE Audio e a tecnologia de áudio Auracast. Esse avanço melhorou a conectividade sem fio, melhorou a qualidade de streaming e permitiu que os usuários se conectassem diretamente às transmissões de áudio públicas, refletindo um grande passo em frente na integração digital

- Em setembro de 2024, a Apple recebeu autorização da FDA para o Hearing Aid Feature em AirPods Pro (2a geração), permitindo que o dispositivo funcionasse como um aparelho auditivo over-the-counter para adultos com perda auditiva leve a moderada percebida. Este desenvolvimento desfocou as linhas entre a electrónica de consumo e os aparelhos auditivos médicos, expandindo significativamente a consciência mainstream e o potencial de adopção

- Em fevereiro de 2025, Beltone introduziu seus aparelhos auditivos Beltone Envision, projetados com algoritmos avançados de gerenciamento de ruído, melhores características de clareza de voz e maior capacidade de conectividade. O lançamento reforçou a tendência crescente para personalização orientada por IA e integração perfeita de smartphones

- Em junho de 2025, a Demant A/S anunciou a aquisição do Grupo KINK por aproximadamente 700 milhões de euros, reforçando sua pegada de varejo na Alemanha e expandindo sua rede de distribuição global. Essa aquisição estratégica ressaltou a consolidação contínua no mercado de próteses auditivas e destacou o foco das empresas na integração vertical e expansão global

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.