Europe Heat Pump Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

34.25 Billion

USD

61.54 Billion

2024

2032

USD

34.25 Billion

USD

61.54 Billion

2024

2032

| 2025 –2032 | |

| USD 34.25 Billion | |

| USD 61.54 Billion | |

| % | |

|

Por tipo de produto (hardware, software, serviços), tipo de comunicação (V2V/veículo para veículo, V2I/veículo para infraestrutura, V2P/veículo para pedestre, V2N/veículo para rede, V2G/veículo para rede elétrica, V2C/veículo para nuvem, V2D/veículo para dispositivo), tipo de veículo (carros de passeio, veículos comerciais leves, veículos comerciais pesados, outros), aplicação (sistemas avançados de assistência ao condutor/ADAS, sistemas inteligentes de tráfego, notificações de veículos de emergência, gestão de frotas, gestão de estacionamentos, outros), tecnologia (DSRC/comunicação dedicada de curto alcance, C-V2X/V2X celular, V2X híbrido, outros), usuário final (consumidores individuais, operadores de frotas, agências governamentais, outros) e canal de vendas (vendas diretas, distribuidores, varejo online) – tendências e previsões do setor. 2032

Tamanho do mercado de bombas de calor

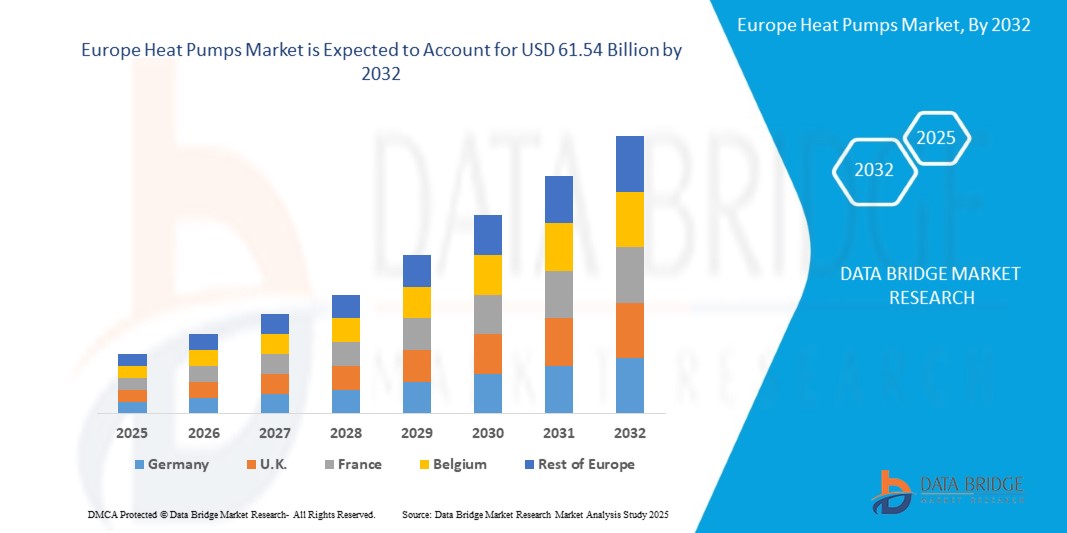

- O mercado europeu de bombas de calor foi avaliado em US$ 34,25 bilhões em 2024 e deverá atingir US$ 61,54 bilhões em 2032 , com uma taxa de crescimento anual composta (CAGR) de 7,6% durante o período de previsão.

- Esse crescimento robusto é impulsionado principalmente por regulamentações ambientais rigorosas, pela crescente demanda por soluções sustentáveis de aquecimento e resfriamento e por incentivos governamentais significativos que promovem a eficiência energética nos setores residencial, comercial e industrial. A crescente adoção de sistemas de energia renovável, aliada aos avanços nas tecnologias de bombas de calor, está acelerando ainda mais a expansão do mercado.

- O compromisso da Europa em alcançar emissões líquidas zero até 2050, apoiado por investimentos substanciais em iniciativas de construção sustentável, ecossistemas robustos de fabricação de sistemas HVAC e crescente conscientização do consumidor sobre a descarbonização, é um fator-chave para a trajetória ascendente do mercado. Além disso, a integração de bombas de calor em residências inteligentes, redes de aquecimento urbano e aplicações industriais está impulsionando uma demanda significativa por soluções inovadoras e eficientes de bombas de calor em toda a região.

Análise do mercado de bombas de calor

- As bombas de calor são sistemas energeticamente eficientes que transferem calor para fornecer aquecimento, refrigeração e água quente, constituindo uma alternativa sustentável aos sistemas de climatização (HVAC) baseados em combustíveis fósseis. Estes sistemas, incluindo bombas de calor ar-ar, ar-água, hidrotérmicas, geotérmicas e híbridas, são cruciais para aplicações em edifícios residenciais, complexos comerciais, instalações industriais e no setor da hotelaria em toda a Europa.

- O mercado é impulsionado significativamente pela liderança da Europa em eficiência energética, com os edifícios representando 40% do consumo de energia da região em 2023, o que aumenta a demanda por bombas de calor para reduzir a pegada de carbono e os custos de energia. A rápida adoção de tecnologias para casas inteligentes, com mais de 100 milhões de residências inteligentes projetadas na Europa até 2027, impulsiona a demanda por bombas de calor integradas à IoT (Internet das Coisas).

- Os avanços tecnológicos, como compressores acionados por inversores, refrigerantes com baixo potencial de aquecimento global (GWP) e projetos de bombas de calor híbridas, estão aprimorando a eficiência, o desempenho e a sustentabilidade ambiental dos sistemas, viabilizando aplicações em climas frios e ambientes industriais de alta demanda. Iniciativas governamentais, como o plano REPowerEU da UE, a Energiewende da Alemanha e a Estratégia Net Zero do Reino Unido, estão fomentando a inovação e a adoção por meio de subsídios, incentivos fiscais e marcos regulatórios.

- A Alemanha domina o mercado com uma participação expressiva de 32,8% na receita em 2024, avaliada em US$ 11,23 bilhões, impulsionada por seu robusto setor de construção sustentável, apoio governamental e a presença de grandes empresas como Bosch e Vaillant. Espera-se que a Holanda apresente a taxa de crescimento mais rápida, com uma taxa composta de crescimento anual (CAGR) projetada de 8,2% de 2025 a 2032, impulsionada por políticas agressivas de descarbonização e ampla adoção nos setores residencial e comercial.

- Entre os tipos de produtos, o segmento de bombas de calor ar-água detinha a maior participação de mercado em 2024, com 42,6% e um valor de US$ 14,59 bilhões, devido à sua versatilidade, alta eficiência e ampla utilização em aplicações residenciais de aquecimento e água quente.

Escopo do relatório e segmentação do mercado de bombas de calor

|

Atributos |

Principais informações de mercado sobre bombas de calor |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Alemanha

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de bombas de calor

“ Refrigerantes de baixo GWP, bombas de calor inteligentes, sistemas híbridos e soluções para climas frios ”

- A adoção de refrigerantes com baixo potencial de aquecimento global (GWP) na Europa, como o R32 e o R454B, é uma tendência proeminente, com mais de 30% das novas instalações de bombas de calor em 2024 utilizando refrigerantes ecológicos, em conformidade com as regulamentações ambientais europeias, como o Regulamento de Gases Fluorados da UE.

- A crescente popularidade das bombas de calor inteligentes integradas com sistemas de IoT e automação, com 25% das novas instalações em 2024 apresentando controle remoto e monitoramento de energia, está ganhando força em edifícios residenciais e comerciais para otimizar o uso de energia.

- Há um foco crescente em sistemas híbridos de bombas de calor, com 15% das novas instalações em 2024 combinando bombas de calor com caldeiras a gás, oferecendo flexibilidade e economia de custos em regiões com preços de energia variáveis.

- A adoção de bombas de calor para climas frios está crescendo rapidamente, com um aumento de 20% na demanda em 2024, impulsionada pelos avanços na tecnologia de inversores e pelo melhor desempenho em temperaturas abaixo de zero, principalmente na Europa e na América do Norte.

- A integração de bombas de calor com fontes de energia renováveis, como painéis solares e sistemas geotérmicos, está em expansão, com 18% das novas instalações em 2024 projetadas para aplicações híbridas de energia renovável em ambientes residenciais e industriais.

- A crescente demanda dos consumidores por soluções de aquecimento sustentáveis e com eficiência energética, impulsionada pelo aumento dos custos de energia e pela conscientização ambiental, está fomentando a inovação em projetos e aplicações de bombas de calor em todo o mundo.

Dinâmica do mercado de bombas de calor

Motorista

“Demanda por Eficiência Energética, Metas de Descarbonização, Urbanização, Incentivos Governamentais e Avanços Tecnológicos”

- A crescente demanda por soluções de aquecimento e resfriamento energeticamente eficientes, com os edifícios consumindo 40% da energia na Europa em 2023, impulsiona uma adoção significativa de bombas de calor para reduzir custos de energia e emissões de carbono nos setores residencial e comercial.

- O esforço europeu pela descarbonização, com mais de 70 países comprometidos com emissões líquidas zero até 2050, impulsiona a necessidade de bombas de calor como uma alternativa sustentável aos sistemas de aquecimento baseados em combustíveis fósseis.

- A rápida urbanização e as atividades de construção, com a produção da construção na Europa projetada para atingir US$ 15 trilhões até 2030, aumentam a demanda por bombas de calor em novos edifícios residenciais, comerciais e industriais.

- Incentivos governamentais, como o plano REPowerEU da UE, a Lei de Redução da Inflação dos EUA e as políticas de neutralidade de carbono da China, fornecem subsídios substanciais, créditos fiscais e apoio regulatório para a adoção de bombas de calor, fomentando o crescimento do mercado.

- Os avanços nas tecnologias de bombas de calor, como compressores acionados por inversores, refrigerantes com baixo GWP (Potencial de Aquecimento Global) e controles inteligentes, aumentam a eficiência, a confiabilidade e o desempenho, possibilitando aplicações em diversos climas e ambientes de alta demanda.

- A crescente demanda por automação residencial e predial inteligente, com 65% dos novos edifícios residenciais em 2023 incorporando sistemas inteligentes de climatização (HVAC), impulsiona a integração de bombas de calor com plataformas de IoT e gestão de energia.

Restrição/Desafio

“ Altos custos de instalação, escassez de mão de obra qualificada, volatilidade dos preços da energia, conformidade regulatória e conscientização do consumidor ”

- O elevado custo inicial de instalação de bombas de calor, particularmente para sistemas geotérmicos e híbridos, representa um desafio à adoção por parte de consumidores sensíveis aos custos e pequenas empresas, limitando a escalabilidade do mercado.

- A escassez de mão de obra qualificada para instalação e manutenção de bombas de calor, com um déficit projetado de 300.000 técnicos de HVAC na região Ásia-Pacífico até 2026, representa um desafio para a implementação e a qualidade do serviço em mercados-chave.

- A volatilidade dos preços da energia, particularmente em regiões dependentes de eletricidade para bombas de calor, aumenta os custos operacionais para os consumidores finais, impactando as taxas de adoção em mercados sensíveis a preços.

- Requisitos regulamentares rigorosos, como o Regulamento de Gases Fluorados da UE e as normas de refrigerantes da EPA dos EUA, aumentam os custos e a complexidade da conformidade para os fabricantes, particularmente na transição para refrigerantes com baixo GWP (Potencial de Aquecimento Global).

- A rápida obsolescência tecnológica, impulsionada pelos avanços contínuos na eficiência das bombas de calor e nos refrigerantes, pressiona os fabricantes a investir pesadamente em P&D, reduzindo a lucratividade das empresas menores.

- O baixo nível de conhecimento dos consumidores sobre os benefícios das bombas de calor, principalmente em regiões em desenvolvimento, cria desafios para a penetração e adoção no mercado, exigindo amplos esforços de educação e marketing.

Escopo do mercado de bombas de calor

O mercado europeu de bombas de calor está segmentado com base no tipo de produto, tecnologia, aplicação, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado é segmentado em bombas de calor ar-ar, bombas de calor ar-água, bombas de calor água-ar, bombas de calor geotérmicas e bombas de calor híbridas. O segmento de bombas de calor ar-ar dominou o mercado com uma participação de 42,6% na receita em 2024, avaliada em US$ 39,98 bilhões, impulsionado por sua relação custo-benefício e ampla utilização em aplicações residenciais e comerciais de pequeno porte.

O segmento de bombas de calor geotérmicas deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 10,8% entre 2025 e 2032, impulsionado pela sua alta eficiência e crescente adoção em edifícios sustentáveis.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em bombas de calor elétricas e bombas de calor a gás. O segmento de bombas de calor elétricas detinha a maior participação, com 82,5% em 2024, impulsionado por sua eficiência energética e compatibilidade com fontes de energia renováveis.

O segmento de bombas de calor a gás deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 9,9%, entre 2025 e 2032, impulsionado pela demanda em regiões com acesso a gás natural.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em residencial, comercial e industrial. O segmento residencial representou a maior participação na receita, com 55,6% em 2024, impulsionado pela demanda por aquecimento e refrigeração em residências.

Prevê-se que o segmento industrial cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 10,3%, entre 2025 e 2032, impulsionado pela adoção na fabricação e no aquecimento de processos.

- Por usuário final

Com base no usuário final, o mercado é segmentado em residências, edifícios comerciais, instalações industriais, hotelaria e outros. O segmento de residências dominou com uma participação de 50,8% da receita em 2024, impulsionado pela demanda por aquecimento e resfriamento residencial.

Prevê-se que o segmento de edifícios comerciais cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 10,1%, entre 2025 e 2032, impulsionado por iniciativas de construção sustentável.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em vendas diretas, distribuidores e varejo online. O segmento de distribuidores detinha a maior participação, com 60,3% em 2024, impulsionado por cadeias de suprimentos de HVAC já estabelecidas.

Espera-se que o segmento de varejo online cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 11,0%, de 2025 a 2032, impulsionado pelo crescimento do comércio eletrônico.

Análise Regional do Mercado de Bombas de Calor

Panorama do Mercado de Bombas de Calor na Europa:

A Europa liderou o mercado com uma participação dominante de 38,7% na receita em 2024, avaliada em US$ 34,25 bilhões, impulsionada por regulamentações rigorosas de eficiência energética, ampla adoção em edifícios residenciais e comerciais e forte apoio governamental. O foco da região na descarbonização, liderado pelo plano REPowerEU da UE, consolida sua dominância no mercado global de bombas de calor.

Panorama do Mercado de Bombas de Calor na Alemanha:

Em 2024, a Alemanha detinha a maior participação individual entre os países europeus, impulsionada por sua liderança em tecnologias de construção energeticamente eficientes e por subsídios governamentais significativos para instalações de bombas de calor. A iniciativa Energiewende do país e a demanda por bombas de calor em aplicações residenciais e industriais alimentam o crescimento do mercado.

Panorama do Mercado de Bombas de Calor na França:

A França representou uma parcela significativa do mercado europeu em 2024, impulsionada pelo seu foco em energias renováveis e padrões de construção sustentável. Incentivos governamentais como o MaPrimeRénov e a demanda por bombas de calor ar-água no setor residencial impulsionam a expansão do mercado.

Participação de mercado das bombas de calor

- O setor de bombas de calor é liderado principalmente por empresas consolidadas, incluindo:

- Daikin Industries, Ltd. (Japão)

- Mitsubishi Electric Corporation (Japão)

- Carrier Europe Corporation (Estados Unidos)

- Trane Technologies plc (Irlanda)

- LG Electronics Inc. (Coreia do Sul)

- Panasonic Corporation (Japão)

- NIBE Industrier AB (Suécia)

- Bosch Thermotechnology (Alemanha)

- Grupo Vaillant (Alemanha)

- Danfoss A/S (Dinamarca)

- Lennox International Inc. (Estados Unidos)

- Fujitsu General Limited (Japão)

- Stiebel Eltron GmbH & Co. KG (Alemanha)

- Gree Electric Appliances, Inc. (China)

- Midea Group Co., Ltd. (China)

- Hitachi, Ltd. (Japão)

Novidades no mercado de bombas de calor na Europa

- Em novembro de 2023, a Daikin Industries lançou a bomba de calor ar-água Altherma 4, projetada para oferecer alta eficiência energética com o refrigerante ecológico R32. A unidade apresenta uma melhoria de 20% na eficiência operacional em comparação com os modelos anteriores e já foi adotada em mais de 100 projetos residenciais em toda a Europa. Este lançamento reforça o compromisso da Daikin com soluções sustentáveis de aquecimento residencial.

- Em janeiro de 2024, a Mitsubishi Electric lançou a bomba de calor Ecodan Smart, com controles integrados habilitados para IoT (Internet das Coisas) para monitoramento em tempo real e otimização de energia. Essa inovação reduz o consumo de energia em 15%, oferecendo uma solução eficiente para residências inteligentes modernas. O produto rapidamente ganhou espaço no mercado japonês e norte-americano, principalmente entre consumidores preocupados com o consumo de energia.

- Em março de 2024, a Carrier Europe Corporation anunciou uma parceria estratégica com a Bosch para o desenvolvimento conjunto de bombas de calor híbridas para aplicações comerciais. Projetados para oferecer flexibilidade e reduzir o impacto ambiental, os novos sistemas diminuem as emissões em até 25%. Implementada nos EUA e na Alemanha, a parceria visa atender à crescente demanda por soluções de climatização sustentáveis em imóveis comerciais.

- Em junho de 2024, a NIBE Industrier lançou uma bomba de calor geotérmica de última geração equipada com tecnologia inverter, projetada especificamente para alta eficiência em climas mais frios. A unidade melhora o desempenho de aquecimento em 18% e já foi adotada em projetos residenciais e institucionais na Suécia e no Canadá, consolidando a posição da NIBE no segmento de aquecimento geotérmico.

- Em agosto de 2024, a LG Electronics lançou uma nova bomba de calor ar-ar com um refrigerante de baixo Potencial de Aquecimento Global (GWP) na Europa, totalmente certificada para conformidade com a norma europeia F-Gas. Esta solução ecológica é otimizada para uso residencial e está ganhando popularidade em mercados ecologicamente conscientes, como França e Reino Unido, apoiando a transição para sistemas de energia doméstica mais sustentáveis.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE BOMBAS DE CALOR NA EUROPA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO EUROPEU DE BOMBAS DE CALOR

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 NORMAS DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.10 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO EUROPEU DE BOMBAS DE CALOR: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 AS CINCO FORÇAS DE PORTER

5.2 NORMAS REGULAMENTARES

5.3 TENDÊNCIAS TECNOLÓGICAS

5.4 ANÁLISE DE PATENTES

5.5 ESTUDO DE CASO

5.6 ANÁLISE DA CADEIA DE VALOR

5.7 ANÁLISE DE PREÇOS

5.8 ANÁLISE COMPARATIVA DE EMPRESAS

6. MERCADO EUROPEU DE BOMBAS DE CALOR, POR TIPO

6.1 VISÃO GERAL

6.2 BOMBA DE CALOR COM FONTE DE ÁGUA

6.3 BOMBA DE CALOR AR-AR

6.4 BOMBA DE CALOR AR-ÁGUA

6.5 BOMBA DE CALOR GEOTÉRMICA

6.6 BOMBA DE CALOR HÍBRIDA

7. MERCADO EUROPEU DE BOMBAS DE CALOR, POR COMPONENTES

7.1 VISÃO GERAL

7.2 HARDWARE

7.2.1 TROCADORES DE CALOR

7.2.2 COMPRESSOR

7.2.3 RECEPTOR

7.2.4 VÁLVULA REVERSORA

7.2.5 SENSORES

7.2.6 OUTROS

7.3 SERVIÇOS

7.3.1 INSTALAÇÃO

7.3.1.1. NOVO

7.3.1.2. RETROFIT

7.3.2 MANUTENÇÃO E SUPORTE

8. MERCADO EUROPEU DE BOMBAS DE CALOR, POR CAPACIDADE

8.1 VISÃO GERAL

8.2 ATÉ 10 KW

8,3 10 a 20 kW

8,4 20 a 30 kW

8,5 ACIMA DE 30 KW

9. MERCADO EUROPEU DE BOMBAS DE CALOR, POR FONTE DE ENERGIA

9.1 VISÃO GERAL

9.2 ELÉTRICO

9.3 A GÁS

10. MERCADO EUROPEU DE BOMBAS DE CALOR, POR TIPO DE REFRIGERANTE

10.1 VISÃO GERAL

10.2 R410A

10.3 R744

10.4 R407C

10,5 R134A

10.6 R600 E R600A

10.7 R717 (AMÔNIA)

10.8 OUTROS

11 MERCADO EUROPEU DE BOMBAS DE CALOR, POR TIPO DE CICLO

11.1 VISÃO GERAL

11.2 COMPRESSÃO DE VAPOR

11.3 TRANSCRÍTICO

11.4 ABSORÇÃO

12. MERCADO EUROPEU DE BOMBAS DE CALOR, POR TIPO DE SISTEMA

12.1 VISÃO GERAL

12.2 BOMBAS DE CALOR AR-AR

12.2.1 POR CATEGORIA

12.2.1.1. JANELA PORTÁTIL

12.2.1.2. MINISPLIT SEM DUTOS

12.2.1.3. TIPO SPLIT E PACOTE COM DUTOS

12.3 BOMBAS DE CALOR GEOTÉRMICAS

12.3.1 POR LOOP

12.3.1.1. VERTICAL

12.3.1.2. HORIZONTAL

13. MERCADO EUROPEU DE BOMBAS DE CALOR, POR USUÁRIO FINAL

13.1 VISÃO GERAL

13.2 RESIDENCIAL

13.2.1 RESIDENCIAL, POR TIPO

13.2.1.1. CASA INDIVIDUAL

13.2.1.2. MULTI RESIDÊNCIA

13.2.2 POR TIPO

13.2.2.1. BOMBA DE CALOR COM FONTE DE ÁGUA

13.2.2.2. BOMBA DE CALOR AR-AR

13.2.2.3. BOMBA DE CALOR AR-ÁGUA

13.2.2.4. BOMBA DE CALOR GEOTÉRMICA

13.2.2.5. BOMBA DE CALOR HÍBRIDA

13.3 COMERCIAL

13.3.1 COMERCIAL, POR TIPO

13.3.1.1. SAÚDE

13.3.1.2. VAREJO

13.3.1.3. ESCRITÓRIOS

13.3.1.4. HOSPITALIDADE

13.3.1.5. LOGÍSTICA E TRANSPORTE

13.3.1.6. EDUCAÇÃO

13.3.1.7. OUTROS

13.3.2 POR TIPO

13.3.2.1. BOMBA DE CALOR COM FONTE DE ÁGUA

13.3.2.2. BOMBA DE CALOR AR-AR

13.3.2.3. BOMBA DE CALOR AR-ÁGUA

13.3.2.4. BOMBA DE CALOR GEOTÉRMICA

13.3.2.5. BOMBA DE CALOR HÍBRIDA

13.4 INDUSTRIAL

13.4.1 INDUSTRIAL, POR TIPO

13.4.1.1. PRODUTOS QUÍMICOS E PETRÓLEO

13.4.1.2. ALIMENTOS E BEBIDAS

13.4.1.2.1. ÁLCOOL

13.4.1.2.2. MOAGEM DE MILHO

13.4.1.2.3. PRODUTOS LÁCTEOS

13.4.1.2.4. REFRIGERANTE

13.4.1.2.5. SUCOS

13.4.1.2.6. PRODUTOS ALIMENTÍCIOS EM GERAL

13.4.1.3. PRODUTOS DE MADEIRA

13.4.1.3.1. POLPA &

13.4.1.4. METAL

13.4.1.5. TÊXTEIS E COURO

13.4.1.6. FABRICAÇÃO GERAL

13.4.1.7. SERVIÇOS PÚBLICOS

13.4.1.8. OUTROS

13.4.2 POR TIPO

13.4.2.1. BOMBA DE CALOR COM FONTE DE ÁGUA

13.4.2.2. BOMBA DE CALOR AR-AR

13.4.2.3. BOMBA DE CALOR AR-ÁGUA

13.4.2.4. BOMBA DE CALOR GEOTÉRMICA

13.4.2.5. BOMBA DE CALOR HÍBRIDA

14 MERCADO EUROPEU DE BOMBAS DE CALOR, POR REGIÃO

MERCADO EUROPEU DE BOMBAS DE CALOR (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

14.1 EUROPA

14.1.1 ALEMANHA

14.1.2 Reino Unido

14.1.3 ITÁLIA

14.1.4 FRANÇA

14.1.5 ESPANHA

14.1.6 RÚSSIA

14.1.7 SUÍÇA

14.1.8 TURQUIA

14.1.9 BÉLGICA

14.1.10 PAÍSES BAIXOS

14.1.11 DINAMARCA

14.1.12 SUÉCIA

14.1.13 POLÔNIA

14.1.14 NORUEGA

14.1.15 FINLÂNDIA

14.1.16 RESTO DA EUROPA

14.2 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

15 MERCADO EUROPEU DE BOMBAS DE CALOR, PANORAMA DAS EMPRESAS

15.1 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

15.2 FUSÕES E AQUISIÇÕES

15.3 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

15.4 EXPANSÕES

15.5 ALTERAÇÕES REGULAMENTARES

15.6 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

16. MERCADO EUROPEU DE BOMBAS DE CALOR: ANÁLISE SWOT E DBMR

17 MERCADO EUROPEU DE BOMBAS DE CALOR, PERFIL DA EMPRESA

17.1 TRANE TECHNOLOGIES PLC

17.1.1 PERFIL DA EMPRESA

17.1.2 ANÁLISE DE RECEITAS

17.1.3 PRESENÇA GEOGRÁFICA

17.1.4 PORTFÓLIO DE PRODUTOS

17.1.5 DESENVOLVIMENTOS RECENTES

17.2 JOHNSON CONTROLS

17.2.1 PERFIL DA EMPRESA

17.2.2 ANÁLISE DE RECEITAS

17.2.3 PRESENÇA GEOGRÁFICA

17.2.4 PORTFÓLIO DE PRODUTOS

17.2.5 DESENVOLVIMENTOS RECENTES

17.3 PORTADORA

17.3.1 PERFIL DA EMPRESA

17.3.2 ANÁLISE DE RECEITAS

17.3.3 PRESENÇA GEOGRÁFICA

17.3.4 PORTFÓLIO DE PRODUTOS

17.3.5 DESENVOLVIMENTOS RECENTES

17.4 GRUPO MIDEA

17.4.1 PERFIL DA EMPRESA

17.4.2 ANÁLISE DE RECEITAS

17.4.3 PRESENÇA GEOGRÁFICA

17.4.4 PORTFÓLIO DE PRODUTOS

17.4.5 DESENVOLVIMENTOS RECENTES

17.5 LENNOX INTERNATIONAL INC.

17.5.1 PERFIL DA EMPRESA

17.5.2 ANÁLISE DE RECEITAS

17.5.3 PRESENÇA GEOGRÁFICA

17.5.4 PORTFÓLIO DE PRODUTOS

17.5.5 DESENVOLVIMENTOS RECENTES

17.6 DAIKIN INDUSTRIES, LTD.

17.6.1 PERFIL DA EMPRESA

17.6.2 ANÁLISE DE RECEITAS

17.6.3 PRESENÇA GEOGRÁFICA

17.6.4 PORTFÓLIO DE PRODUTOS

17.6.5 DESENVOLVIMENTOS RECENTES

17.7 DANFOSS INDÚSTRIAS PVT. LTDA

17.7.1 PERFIL DA EMPRESA

17.7.2 ANÁLISE DE RECEITAS

17.7.3 PRESENÇA GEOGRÁFICA

17.7.4 PORTFÓLIO DE PRODUTOS

17.7.5 DESENVOLVIMENTOS RECENTES

17.8 MITSUBISHI ELECTRIC CORPORATION

17.8.1 PERFIL DA EMPRESA

17.8.2 ANÁLISE DE RECEITAS

17.8.3 PRESENÇA GEOGRÁFICA

17.8.4 PORTFÓLIO DE PRODUTOS

17.8.5 DESENVOLVIMENTOS RECENTES

17.9 NIBE INDUSTRIE AB

17.9.1 PERFIL DA EMPRESA

17.9.2 ANÁLISE DE RECEITAS

17.9.3 PRESENÇA GEOGRÁFICA

17.9.4 PORTFÓLIO DE PRODUTOS

17.9.5 DESENVOLVIMENTOS RECENTES

17.1 ROBERT BOSCH GMBH

17.10.1 PERFIL DA EMPRESA

17.10.2 ANÁLISE DE RECEITAS

17.10.3 PRESENÇA GEOGRÁFICA

17.10.4 PORTFÓLIO DE PRODUTOS

17.10.5 DESENVOLVIMENTOS RECENTES

17.11 THERMAX LIMITED

17.11.1 PERFIL DA EMPRESA

17.11.2 ANÁLISE DE RECEITAS

17.11.3 PRESENÇA GEOGRÁFICA

17.11.4 PORTFÓLIO DE PRODUTOS

17.11.5 DESENVOLVIMENTOS RECENTES

17.12 GRUPO VIVRECO

17.12.1 PERFIL DA EMPRESA

17.12.2 ANÁLISE DE RECEITAS

17.12.3 PRESENÇA GEOGRÁFICA

17.12.4 PORTFÓLIO DE PRODUTOS

17.12.5 DESENVOLVIMENTOS RECENTES

17.13 BOMBAS DE CALOR KENSA

17.13.1 PERFIL DA EMPRESA

17.13.2 ANÁLISE DE RECEITAS

17.13.3 PRESENÇA GEOGRÁFICA

17.13.4 PORTFÓLIO DE PRODUTOS

17.13.5 DESENVOLVIMENTOS RECENTES

17.14 SAMSUNG

17.14.1 PERFIL DA EMPRESA

17.14.2 ANÁLISE DE RECEITAS

17.14.3 PRESENÇA GEOGRÁFICA

17.14.4 PORTFÓLIO DE PRODUTOS

17.14.5 DESENVOLVIMENTOS RECENTES

17.15 GLEN DIMPLEX UK LIMITADA

17.15.1 PERFIL DA EMPRESA

17.15.2 ANÁLISE DE RECEITAS

17.15.3 PRESENÇA GEOGRÁFICA

17.15.4 PORTFÓLIO DE PRODUTOS

17.15.5 DESENVOLVIMENTOS RECENTES

17.16 PANASONIC CORPORATION

17.16.1 PERFIL DA EMPRESA

17.16.2 ANÁLISE DE RECEITAS

17.16.3 PRESENÇA GEOGRÁFICA

17.16.4 PORTFÓLIO DE PRODUTOS

17.16.5 DESENVOLVIMENTOS RECENTES

17.17 GRUPO VAILLANT

17.17.1 PERFIL DA EMPRESA

17.17.2 ANÁLISE DE RECEITAS

17.17.3 PRESENÇA GEOGRÁFICA

17.17.4 PORTFÓLIO DE PRODUTOS

17.17.5 DESENVOLVIMENTOS RECENTES

17.18 LOBO

17.18.1 PERFIL DA EMPRESA

17.18.2 ANÁLISE DE RECEITAS

17.18.3 PRESENÇA GEOGRÁFICA

17.18.4 PORTFÓLIO DE PRODUTOS

17.18.5 DESENVOLVIMENTOS RECENTES

17.19 SMARTHEAT DEUTSCHLAND GMBH

17.19.1 PERFIL DA EMPRESA

17.19.2 ANÁLISE DE RECEITAS

17.19.3 PRESENÇA GEOGRÁFICA

17.19.4 PORTFÓLIO DE PRODUTOS

17.19.5 DESENVOLVIMENTOS RECENTES

17.2 WATERKOTTE

17.20.1 PERFIL DA EMPRESA

17.20.2 ANÁLISE DE RECEITAS

17.20.3 PRESENÇA GEOGRÁFICA

17.20.4 PORTFÓLIO DE PRODUTOS

17.20.5 DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

18 CONCLUSÃO

19 QUESTIONÁRIO

20 RELATÓRIOS RELACIONADOS

21 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.