Europe Hepatitis B Infection Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.27 Billion

USD

4.73 Billion

2024

2032

USD

3.27 Billion

USD

4.73 Billion

2024

2032

| 2025 –2032 | |

| USD 3.27 Billion | |

| USD 4.73 Billion | |

| % | |

|

Segmentação do mercado europeu de infecção por hepatite B, por tipo (crônica e aguda), por tratamento (vacina, medicamentos antivirais, medicamentos imunomoduladores e cirurgia) - Tendências do setor e previsões até 2032

Tamanho do mercado de infecção por hepatite B na Europa

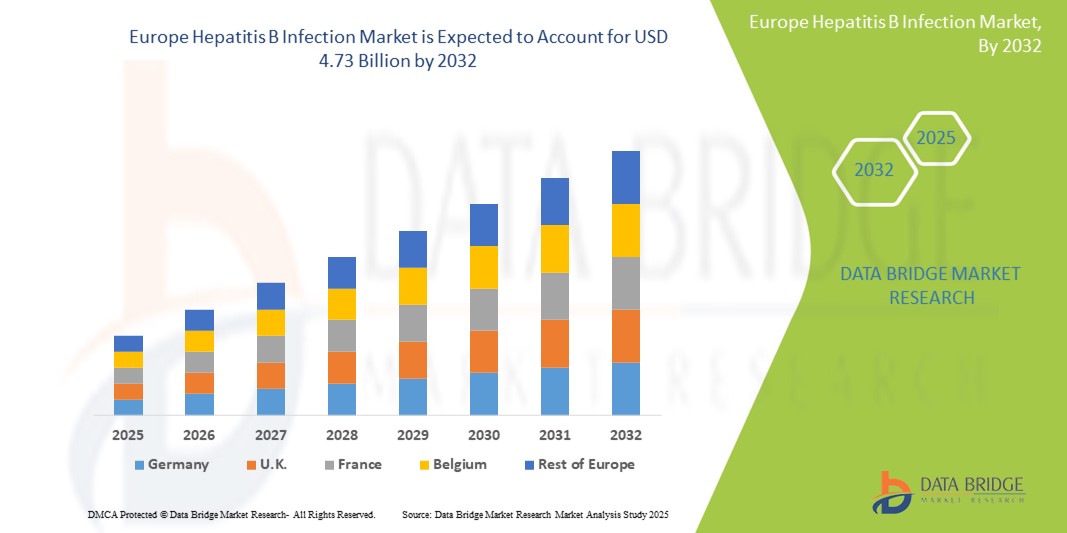

- O tamanho do mercado europeu de infecção por hepatite B foi avaliado em US$ 3,27 bilhões em 2024 e deve atingir US$ 4,73 bilhões até 2032 , com um CAGR de 4,70% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de tecnologias avançadas de diagnóstico e inovações terapêuticas para a hepatite B, juntamente com a crescente digitalização e integração de sistemas de saúde eletrónicos em toda a Europa.

- Além disso, a crescente demanda dos consumidores e da saúde pública por soluções precisas, acessíveis e preventivas está consolidando os protocolos de tratamento da hepatite B como foco central das políticas de saúde. Esses fatores convergentes estão acelerando a adoção de vacinação, triagem e terapias antivirais, impulsionando significativamente o crescimento do mercado de infecção por hepatite B em toda a região.

Análise do Mercado Europeu de Infecção por Hepatite B

- Os tratamentos e diagnósticos da hepatite B são componentes cada vez mais vitais da infraestrutura de saúde pública da Europa, especialmente em ambientes hospitalares e ambulatoriais, devido à crescente conscientização sobre a infecção, à melhor acessibilidade aos testes e aos avanços nas terapias antivirais.

- A crescente demanda por tratamento eficaz da hepatite B é alimentada principalmente pelos programas governamentais de vacinação, pelo aumento da triagem de coinfecção VHB-VHD e pelo crescente peso das doenças hepáticas crônicas entre populações idosas.

- A Alemanha dominou o mercado europeu de hepatite B, com a maior participação na receita, de 34,7% em 2024, caracterizada por fortes políticas de saúde pública, adoção precoce de ferramentas avançadas de diagnóstico e altas taxas de testagem para HBV. O país também registrou um crescimento significativo na adesão ao tratamento, especialmente entre grupos de alto risco e imigrantes, impulsionado por campanhas de conscientização e melhorias nas estruturas de reembolso.

- Espera-se que o Reino Unido seja a região com crescimento mais rápido no mercado europeu de infecção por hepatite B, impulsionado pela integração dos testes de HBV em ambientes de atenção primária e por fortes estratégias nacionais de imunização. A ênfase do NHS em programas de imunização de adultos e crianças continua sendo um fator-chave para a expansão do mercado.

- O segmento crônico dominou o mercado europeu de infecção por hepatite B com uma participação de mercado de 62,4% em 2024, impulsionado por sua natureza persistente, pela necessidade de monitoramento e terapia de longo prazo e pelo aumento das taxas de detecção devido a iniciativas aprimoradas de triagem.

Escopo do Relatório e Segmentação do Mercado Europeu de Infecção por Hepatite B

|

Atributos |

Principais insights de mercado sobre infecção por hepatite B na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de infecção por hepatite B na Europa

“ Conveniência aprimorada por meio de cuidados integrados e acesso avançado ao tratamento ”

- Uma tendência significativa e crescente no mercado europeu de infecção por hepatite B é a crescente integração de modelos de atendimento multidisciplinar e o acesso avançado ao tratamento por meio de sistemas de saúde centralizados. Essa tendência está melhorando significativamente os resultados e a adesão dos pacientes, permitindo uma comunicação fluida entre médicos generalistas, hepatologistas e instituições de saúde pública.

- Por exemplo, vários países da Europa Ocidental implementaram planos nacionais de ação contra a hepatite que permitem aos pacientes receber diagnóstico precoce, tratamento antiviral e acompanhamento regular sob uma estrutura coordenada. O modelo de assistência integrada da Alemanha, por exemplo, permite uma ligação eficiente entre o diagnóstico e o tratamento, reduzindo as taxas de progressão da doença.

- Esforços como registros centralizados de pacientes, sistemas digitais de registros de saúde e vias de encaminhamento simplificadas estão otimizando o gerenciamento da infecção por hepatite B, permitindo intervenção e monitoramento oportunos. Esses sistemas permitem que os profissionais de saúde monitorem a função hepática, a resposta ao tratamento e coinfecções, como a hepatite D, em tempo real.

- A integração de diagnósticos avançados com serviços de atenção primária de rotina facilita a detecção precoce de casos agudos e crônicos. Essa abordagem centralizada, combinada com o acesso acessível a terapias antivirais mais recentes, aprimora tanto o atendimento individualizado ao paciente quanto a vigilância mais ampla da saúde pública.

- Esta tendência para um tratamento da hepatite B mais simplificado, coordenado e apoiado pela tecnologia está a remodelar fundamentalmente as expectativas nos sistemas nacionais de saúde. Como resultado, muitos governos europeus estão a expandir o acesso ao rastreio da hepatite viral, particularmente entre populações vulneráveis e de alto risco, como migrantes, utilizadores de drogas intravenosas e idosos.

- A demanda por modelos de tratamento da hepatite B acessíveis, eficientes e integrados está crescendo rapidamente nos setores de saúde públicos e privados, à medida que as partes interessadas se concentram cada vez mais no controle da doença a longo prazo e no alinhamento com as metas de eliminação da hepatite da Organização Mundial da Saúde para 2030.

Dinâmica do mercado europeu de infecção por hepatite B

Motorista

“Necessidade crescente devido ao aumento da carga de doenças e à adoção de cuidados de saúde preventivos”

- A prevalência crescente de infecções por hepatite B em toda a Europa, juntamente com a maior conscientização sobre doenças hepáticas, está impulsionando significativamente a demanda por diagnóstico precoce, vacinação e soluções de tratamento.

- Por exemplo, em abril de 2024, a GlaxoSmithKline plc (GSK) expandiu seu fornecimento europeu de vacinas contra hepatite B por meio de uma parceria estratégica com sistemas de saúde regionais, com o objetivo de melhorar as taxas de imunização entre populações de alto risco. Espera-se que tais iniciativas por parte de importantes players do mercado impulsionem o crescimento do mercado europeu de infecção por hepatite B durante o período previsto.

- À medida que as autoridades de saúde pública e os consumidores se tornam mais conscientes das complicações a longo prazo associadas à hepatite B crónica — como a cirrose e o cancro do fígado — a adopção de estratégias preventivas, como a vacinação e o rastreio precoce, continua a aumentar.

- Além disso, a integração dos testes de hepatite B nos exames de saúde de rotina e a crescente popularidade das tecnologias de diagnóstico no local de atendimento estão a tornar a gestão da hepatite B mais acessível e eficiente em toda a Europa.

- A disponibilidade de vacinas eficazes, medicamentos antivirais orais e o desenvolvimento de imunomoduladores avançados estão permitindo um melhor controle da doença. O financiamento governamental, as políticas de reembolso e as metas de eliminação da hepatite lideradas pela OMS também estão impulsionando as taxas de adoção em ambientes de saúde públicos e privados.

Restrição/Desafio

“ Preocupações quanto à acessibilidade ao tratamento e ao alto custo das terapias avançadas ”

- Apesar dos avanços médicos, o acesso limitado a terapias antivirais avançadas e moduladores imunológicos em certas partes da Europa continua a ser um desafio, especialmente na Europa Oriental e Meridional, onde persistem as disparidades nos cuidados de saúde.

- Por exemplo, estudos publicados no início de 2024 indicaram que alguns Estados-Membros da UE ainda enfrentam escassez de vacinas contra a hepatite B e acesso limitado a novos regimes de tratamento devido a problemas de aquisição e reembolso.

- Colmatar esta lacuna requer esforços a nível político para harmonizar os padrões de tratamento da hepatite B em todas as nações europeias, particularmente através de apoio financeiro a nível da UE, negociações de preços e aprovações regulamentares simplificadas.

- Além disso, embora os medicamentos antivirais de primeira linha estejam a tornar-se mais acessíveis, as terapias de nova geração com eficácia melhorada têm frequentemente um custo mais elevado, o que pode limitar a sua aceitação entre populações sem seguro ou com baixos rendimentos.

- A desconfiança pública ou a hesitação em relação às vacinas, especialmente na Europa pós-pandemia, é outra barreira que deve ser abordada por meio de campanhas de conscientização e envolvimento dos profissionais de saúde.

- Superar esses desafios por meio de cobertura de seguro expandida, parcerias público-privadas e maior investimento em infraestrutura regional de saúde será crucial para sustentar o crescimento de longo prazo no mercado europeu de infecção por hepatite B.

Escopo do mercado de infecção por hepatite B na Europa

O mercado é segmentado com base no tipo e tratamento.

• Por tipo

Com base no tipo, o mercado europeu de infecção por hepatite B é segmentado em crônico e agudo. O segmento crônico dominou a maior fatia de mercado, com 62,4% da receita em 2024, principalmente devido à alta prevalência de casos crônicos de HBV e à necessidade de gerenciamento da doença ao longo da vida por meio de terapias antivirais e monitoramento.

Espera-se que o segmento agudo testemunhe a taxa de crescimento mais rápida, com um CAGR de 6,4% de 2025 a 2032, impulsionado por esforços aprimorados de triagem precoce, iniciativas de saúde pública e conscientização crescente, levando ao diagnóstico e tratamento oportunos.

• Por Tratamento

Com base no tratamento, o mercado europeu de hepatite B é segmentado em vacinas, medicamentos antivirais, imunomoduladores e cirurgia. O segmento de vacinas deteve a maior participação na receita, 41,2% em 2024, impulsionado por campanhas nacionais de vacinação, aumento da imunização com doses ao nascer e forte adesão entre populações adultas de alto risco.

O segmento de medicamentos antivirais deverá testemunhar o CAGR mais rápido de 7,1% entre 2025 e 2032, impulsionado pelo aumento do número de pacientes com HBV crônico, avanços em terapias orais e políticas de reembolso favoráveis.

Análise regional do mercado europeu de infecção por hepatite B

- A Europa dominou o mercado de infecção por hepatite B com a maior participação na receita de 33,27% em 2024, impulsionada por uma forte infraestrutura de saúde pública, alta cobertura de vacinação e crescente conscientização sobre a transmissão e prevenção da hepatite B

- A região é caracterizada por capacidades avançadas de diagnóstico, programas de imunização bem estabelecidos e iniciativas ativas de vigilância da hepatite lideradas pelo governo.

- Esta adopção generalizada de medidas preventivas e terapêuticas é ainda apoiada pelo acesso universal aos cuidados de saúde, pelos investimentos contínuos em I&D e pelo foco crescente no rastreio precoce e no controlo de doenças, posicionando a Europa como um contribuidor fundamental para o mercado global da infecção por hepatite B.

Visão do mercado de infecção por hepatite B na Alemanha

O mercado alemão de infecção por hepatite B dominou a Europa, com a maior participação na receita, de 34,7% em 2024, impulsionado por sua robusta infraestrutura de saúde, sólidos programas de saúde pública e adoção precoce de iniciativas de vacinação e triagem contra hepatite B. O país se beneficia de uma rede avançada de diagnóstico, alta conscientização entre os profissionais de saúde e amplo acesso a terapias antivirais, o que sustenta a forte demanda do mercado. A estratégia nacional de imunização da Alemanha, combinada com o financiamento consistente para pesquisa e tratamento da hepatite B, continua a aprimorar os resultados do controle da doença.

Visão do mercado de infecção por hepatite B na França

O mercado francês de infecção por hepatite B representou 14,2% da receita regional em 2024. O crescimento é sustentado por programas governamentais de vigilância da hepatite e pela alta cobertura vacinal. A triagem pré-natal eficaz e a vacinação neonatal contribuem para a prevenção precoce. Espera-se que investimentos em P&D em terapias antivirais e campanhas de conscientização impulsionem ainda mais a expansão do mercado.

Visão do mercado de infecção por hepatite B no Reino Unido

O mercado de infecção por hepatite B do Reino Unido detinha uma participação de 13,5% na receita do mercado europeu de infecção por hepatite B em 2024. A projeção é de que o mercado cresça a uma CAGR de 6,8% durante o período previsto, impulsionado pela integração dos testes de HBV na atenção primária e por fortes estratégias nacionais de imunização. O foco do NHS na imunização de adultos e crianças é um fator-chave de crescimento.

Visão do mercado de infecção por hepatite B na Holanda

O mercado holandês de infecção por hepatite B representou 6,8% da receita do mercado europeu de infecção por hepatite B em 2024. O mercado se beneficia de campanhas abrangentes de vacinação e iniciativas de triagem direcionadas, especialmente para grupos de alto risco. As colaborações entre governo e academia estão aprimorando a inovação em diagnósticos e estratégias de tratamento precoce.

Participação no mercado europeu de infecção por hepatite B

A indústria europeia de infecção por hepatite B é liderada principalmente por empresas bem estabelecidas, incluindo:

- Gilead Sciences, Inc. (EUA)

- GSK plc (Reino Unido)

- Dynavax Technologies (EUA)

- F. Hoffmann-La Roche Ltd (Suíça)

- Bristol-Myers Squibb Company (EUA)

- Merck & Co., Inc. (EUA)

- Novartis AG (Suíça)

- Arrowhead Pharmaceuticals Inc. (EUA)

- Arbutus Biopharma (Canadá)

- Teva Pharmaceuticals, Inc. (Israel)

- Zydus Pharmaceuticals (Índia)

- Aurobindo Pharma (Índia)

- Lupin Pharmaceuticals, Inc. (Índia)

Últimos desenvolvimentos no mercado europeu de infecção por hepatite B

- Em setembro de 2024, a Gilead Sciences e a Genesis Therapeutics anunciaram uma colaboração estratégica para descobrir e desenvolver novas terapias de pequenas moléculas usando a plataforma de IA GEMS da Genesis. A Gilead obteve direitos exclusivos para desenvolver e comercializar produtos dessa parceria.

- Em julho de 2024, a Gilead Sciences, Inc. apresentou dados de pesquisa demonstrando a eficácia e a segurança a longo prazo do Biktarvy em diversas populações com HIV, incluindo indivíduos hispânicos/latinos e idosos com comorbidades. Regimes de dosagem experimental de uma vez ao dia e semanal também foram destacados.

- Em fevereiro de 2024, a GSK concluiu a aquisição da Aiolos Bio, incluindo o promissor anticorpo monoclonal AIO-001 para asma grave. A GSK pagou US$ 1 bilhão à vista e até US$ 400 milhões em pagamentos por etapas, expandindo seu portfólio de produtos biológicos respiratórios.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B

1.4 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 CURVA DE LINHA DE VIDA TERAPÊUTICA

2.8 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.9 GRADE DE POSIÇÃO DE MERCADO DBMR

2.1 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 VISÃO PREMIUM

4.1 ANÁLISE PESTAL

4.2 CINCO FORÇAS DE PORTER

5 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: REGULAMENTAÇÕES

5.1 AUTORIDADES REGULADORAS NA REGIÃO ÁSIA-PACÍFICO

5.2 CENÁRIO REGULAMENTAR DA AMÉRICA DO NORTE

5.3 CENÁRIO REGULAMENTAR EUROPEU

5.4 CENÁRIO REGULAMENTAR DO ORIENTE MÉDIO E DA ÁFRICA

5.5 CENÁRIO REGULAMENTAR DA AMÉRICA DO SUL

6 ANÁLISE DE PIPELINE

7 EPIDEMILIOGIA

8 VISÃO GERAL DO MERCADO

8.1 MOTORISTAS

8.1.1 AUMENTO DA PREVALÊNCIA DE INFECÇÕES POR HEPATITE B

8.1.2 AVANÇOS TECNOLÓGICOS EM DIAGNÓSTICO

8.1.3 DESENVOLVIMENTO DE TERAPIAS COMBINADAS PARA HEPATITE B

8.1.4 INICIATIVAS ESTRATÉGICAS DAS EMPRESAS PARA A INFECÇÃO POR HEPATITE B

8.2 RESTRIÇÕES

8.2.1 EFEITOS COLATERAIS E RESISTÊNCIA A MEDICAMENTOS

8.2.2 COBERTURA VACINAL INSUFICIENTE PARA INFECÇÃO POR HEPATITE B

8.3 OPORTUNIDADE

8.3.1 AUMENTO NA LIBERAÇÃO DE NOVOS MEDICAMENTOS E AUMENTO NAS AUTORIZAÇÕES DE NOVAS MEDICAMENTOS PARA HEPATITE B

8.3.2 PROGRAMAS GOVERNAMENTAIS PARA AUMENTAR A CONSCIENTIZAÇÃO SOBRE A INFECÇÃO POR HEPATITE B

8.3.3 PESQUISA E DESENVOLVIMENTO AVANÇADOS PARA ENSAIOS CLÍNICOS

8.4 DESAFIOS

8.4.1 O CUSTO DOS TRATAMENTOS DA HEPATITE B É ALTO

8.4.2 POLÍTICAS REGULAMENTARES RIGOROSAS E DISPARIDADES REGIONAIS NO ACESSO AO TRATAMENTO

9 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B, POR TIPO

9.1 VISÃO GERAL

9.2 CRÔNICA

9.3 AGUDO

10 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO

10.1 VISÃO GERAL

10.2 VACINA

10.2.1 FARMÁCIAS HOSPITALARES

10.2.2 FARMÁCIAS E DROGARIAS

10.2.3 FARMÁCIAS ONLINE

10.3 MEDICAMENTOS ANTIVIRAIS

10.3.1 FUMARATO DE TENOFOVIR ALAFENAMIDA (TAF)

10.3.2 FUMARATO DE TENOFOVIR DISOPROXILA (TDF)

10.3.3 ENTECAVIR

10.3.4 OUTROS

10.4 MEDICAMENTOS IMUNOMODULADORES

10.4.1 INTERFERON PEGUILADO

10.4.2 INTERFERON ALFA

10.5 CIRURGIA

11 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B, POR REGIÃO

11.1 EUROPA

11.1.1 ALEMANHA

11.1.2 Reino Unido

11.1.3 TURQUIA

11.1.4 RÚSSIA

11.1.5 ESPANHA

11.1.6 ITÁLIA

11.1.7 SUÉCIA

11.1.8 BÉLGICA

11.1.9 POLÔNIA

11.1.10 FRANÇA

11.1.11 SUÍÇA

11.1.12 HOLANDA

11.1.13 NORUEGA

11.1.14 DINAMARCA

11.1.15 FINLÂNDIA

11.1.16 RESTO DA EUROPA

12 MERCADO EUROPEU DE TRATAMENTO DE HEPATITE B: CENÁRIO DA EMPRESA

12.1 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

13 ANÁLISE SWOT

14 PERFIL DA EMPRESA

14.1 GILEAD SCIENCES, INC.

14.1.1 RESUMO DA EMPRESA

14.1.2 ANÁLISE DE RECEITA

14.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.1.4 PORTFÓLIO DE PRODUTOS

14.1.5 DESENVOLVIMENTO RECENTE

14.2 GLAXOSMITHKLINE PLC

14.2.1 RESUMO DA EMPRESA

14.2.2 ANÁLISE DE RECEITA

14.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.2.4 PORTFÓLIO DE PRODUTOS

14.2.5 DESENVOLVIMENTO RECENTE

14.3 CORPORAÇÃO DE TECNOLOGIAS DYNAVAX

14.3.1 RESUMO DA EMPRESA

14.3.2 ANÁLISE DE RECEITA

14.3.3 ANÁLISE DE AÇÕES DA EMPRESA

14.3.4 PORTFÓLIO DE PRODUTOS

14.3.5 DESENVOLVIMENTOS RECENTES

14.4 F. HOFFMAN-LA ROCHE LTDA.

14.4.1 RESUMO DA EMPRESA

14.4.2 ANÁLISE DE RECEITA

14.4.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.4.4 PORTFÓLIO DE PRODUTOS

14.4.5 DESENVOLVIMENTOS RECENTES

14.5 BRISTOL-MYERS SQUIBB COMPANY

14.5.1 RESUMO DA EMPRESA

14.5.2 ANÁLISE DE RECEITA

14.5.3 ANÁLISE DE AÇÕES DA EMPRESA

14.5.4 PORTFÓLIO DE PRODUTOS

14.5.5 DESENVOLVIMENTOS RECENTES

14.6 ARROWHEAD PHARMACEUTICALS, INC.

14.6.1 RESUMO DA EMPRESA

14.6.2 ANÁLISE DE RECEITA

14.6.3 PORTFÓLIO DE PRODUTOS

14.6.4 DESENVOLVIMENTOS RECENTES

14.7 ARBUTO BIOPHARMA

14.7.1 RESUMO DA EMPRESA

14.7.2 ANÁLISE DE RECEITA

14.7.3 PORTFÓLIO DE PRODUTOS

14.7.4 ATUALIZAÇÕES RECENTES

14.8 AUROBINDO PHARMA

14.8.1 RESUMO DA EMPRESA

14.8.2 ANÁLISE DE RECEITA

14.8.3 PORTFÓLIO DE PRODUTOS

14.8.4 ATUALIZAÇÕES RECENTES

14.9 LUPIN PHARMACEUTICALS, INC.

14.9.1 RESUMO DA EMPRESA

14.9.2 PORTFÓLIO DE PRODUTOS

14.9.3 ATUALIZAÇÕES RECENTES

14.1 MERCK & CO., INC.,

14.10.1 RESUMO DA EMPRESA

14.10.2 ANÁLISE DE RECEITA

14.10.3 PORTFÓLIO DE PRODUTOS

14.10.4 DESENVOLVIMENTOS RECENTES

14.11 NOVARTIS AG

14.11.1 RESUMO DA EMPRESA

14.11.2 RECEITA

14.11.3 PORTFÓLIO DE PRODUTOS

14.11.4 DESENVOLVIMENTO RECENTE

14.12 TEVA PHARMACEUTICAL INDUSTRIES

14.12.1 RESUMO DA EMPRESA

14.12.2 PORTFÓLIO DE PRODUTOS

14.12.3 DESENVOLVIMENTOS RECENTES

14.13 ZYDUS PHARMACEUTICALS, INC.

14.13.1 RESUMO DA EMPRESA

14.13.2 PORTFÓLIO DE PRODUTOS

14.13.3 RECEITA

14.13.4 DESENVOLVIMENTO RECENTE

15 QUESTIONÁRIO

16 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 ENSAIO CLÍNICO EUROPEU E LÍSIS DE PIPELINE DE ACORDO COM A EMPRESA

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS OU PROJETOS POR FASE

TABELA 3 EPIDEMIOLOGIA DA HEPATITE B POR PAÍS

TABELA 4 CUSTO DOS MEDICAMENTOS PARA HEPATITE B: PREÇOS DE MARCA VS. GENÉRICOS

TABELA 5 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 6 MERCADO EUROPEU PARA INFECÇÃO CRÔNICA POR HEPATITE B, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 7 MERCADO EUROPEU DE INFECÇÃO AGUDA POR HEPATITE B, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 8 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (MILHÕES DE DÓLARES)

TABELA 9 VACINA EUROPEIA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 10 VACINAS, MEDICAMENTOS ANTIVIRAIS E MEDICAMENTOS IMUNOMODULADORES NA EUROPA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 11 MEDICAMENTOS ANTIVIRAIS NA EUROPA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 12 MEDICAMENTOS ANTIVIRAIS NA EUROPA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 13 MEDICAMENTOS IMUNOMODULADORES NA EUROPA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 14 MEDICAMENTOS IMUNOMODULADORES NA EUROPA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 15 CIRURGIA NA EUROPA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR REGIÃO, 2022-2031 (US$ MILHÕES)

TABELA 16 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B, POR PAÍS, 2022-2031 (US$ MILHÕES)

TABELA 17 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 18 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 19 MEDICAMENTOS ANTIVIRAIS NA EUROPA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (MILHÕES DE DÓLARES)

TABELA 20 MEDICAMENTOS IMUNOMODULADORES NA EUROPA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 21 VACINAS, MEDICAMENTOS ANTIVIRAIS E MEDICAMENTOS IMUNOMODULADORES NA EUROPA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 22 MERCADO DE INFECÇÃO POR HEPATITE B NA ALEMANHA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 23 MERCADO DE INFECÇÃO POR HEPATITE B NA ALEMANHA, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 24 MEDICAMENTOS ANTIVIRAIS DA ALEMANHA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 25 MEDICAMENTOS IMUNOMODULADORES DA ALEMANHA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 26 VACINAS, MEDICAMENTOS ANTIVIRAIS E MEDICAMENTOS IMUNOMODULADORES DA ALEMANHA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 27 MERCADO DE INFECÇÃO POR HEPATITE B NO REINO UNIDO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 28 MERCADO DE INFECÇÃO POR HEPATITE B NO REINO UNIDO, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 29 MEDICAMENTOS ANTIVIRAIS NO MERCADO DE INFECÇÃO POR HEPATITE B DO REINO UNIDO, POR TRATAMENTO, 2022-2031 (MILHÕES DE DÓLARES)

TABELA 30 MEDICAMENTOS IMUNOMODULADORES NO MERCADO DO REINO UNIDO PARA INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 31 MEDICAMENTOS IMUNOMODULADORES NO MERCADO DO REINO UNIDO PARA INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 32 MERCADO DE INFECÇÃO POR HEPATITE B NA TURQUIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 33 MERCADO DE INFECÇÃO POR HEPATITE B NA TURQUIA, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 34 MEDICAMENTOS ANTIVIRAIS DA TURQUIA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 35 MEDICAMENTOS IMUNOMODULADORES DA TURQUIA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 36 VACINA PARA A TURQUIA, MEDICAMENTOS ANTIVIRAIS, MEDICAMENTOS IMUNOMODULADORES NO MERCADO DE INFECÇÃO POR HEPATITE B, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 37 MERCADO DE INFECÇÃO POR HEPATITE B NA RÚSSIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 38 MERCADO DE INFECÇÃO POR HEPATITE B NA RÚSSIA, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 39 MEDICAMENTOS ANTIVIRAIS DA RÚSSIA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 40 MEDICAMENTOS IMUNOMODULADORES DA RÚSSIA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 41 VACINA RÚSSIA, MEDICAMENTOS ANTIVIRAIS, MEDICAMENTOS IMUNOMODULADORES NO MERCADO DE INFECÇÃO POR HEPATITE B, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 42 MERCADO ESPANHA DE INFECÇÃO POR HEPATITE B, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 43 MERCADO ESPANHA DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 44 MEDICAMENTOS ANTIVIRAIS DA ESPANHA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 45 MEDICAMENTOS IMUNOMODULADORES DA ESPANHA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 46 VACINAS, MEDICAMENTOS ANTIVIRAIS E MEDICAMENTOS IMUNOMODULADORES NA ESPANHA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 47 MERCADO DE INFECÇÃO POR HEPATITE B NA ITÁLIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 48 MERCADO DE INFECÇÃO POR HEPATITE B NA ITÁLIA, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 49 MEDICAMENTOS ANTIVIRAIS DA ITÁLIA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 50 MEDICAMENTOS IMUNOMODULADORES DA ITÁLIA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 51 VACINAS, MEDICAMENTOS ANTIVIRAIS E MEDICAMENTOS IMUNOMODULADORES NA ITÁLIA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 52 MERCADO DE INFECÇÃO POR HEPATITE B NA SUÉCIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 53 MERCADO DE INFECÇÃO POR HEPATITE B NA SUÉCIA, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 54 MEDICAMENTOS ANTIVIRAIS DA SUÉCIA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 55 MEDICAMENTOS IMUNOMODULADORES DA SUÉCIA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 56 VACINAS, MEDICAMENTOS ANTIVIRAIS E MEDICAMENTOS IMUNOMODULADORES DA SUÉCIA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 57 MERCADO BÉLGICO DE INFECÇÃO POR HEPATITE B, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 58 MERCADO BÉLGICO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 59 MEDICAMENTOS ANTIVIRAIS DA BÉLGICA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 60 MEDICAMENTOS IMUNOMODULADORES DA BÉLGICA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 61 BÉLGICA VACINAS, MEDICAMENTOS ANTIVIRAIS, MEDICAMENTOS IMUNOMODULADORES NO MERCADO DE INFECÇÃO POR HEPATITE B, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 62 MERCADO DE INFECÇÃO POR HEPATITE B NA POLÔNIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 63 MERCADO DE INFECÇÃO POR HEPATITE B NA POLÔNIA, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 64 MEDICAMENTOS ANTIVIRAIS DA POLÔNIA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 65 MEDICAMENTOS IMUNOMODULADORES DA POLÔNIA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 66 VACINAS, MEDICAMENTOS ANTIVIRAIS E MEDICAMENTOS IMUNOMODULADORES DA POLÔNIA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 67 MERCADO DE INFECÇÃO POR HEPATITE B NA FRANÇA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 68 MERCADO DE INFECÇÃO POR HEPATITE B NA FRANÇA, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 69 MEDICAMENTOS ANTIVIRAIS DA FRANÇA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 70 MEDICAMENTOS IMUNOMODULADORES DA FRANÇA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 71 FRANÇA VACINAS, MEDICAMENTOS ANTIVIRAIS, MEDICAMENTOS IMUNOMODULADORES NO MERCADO DE INFECÇÃO POR HEPATITE B, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 72 MERCADO DE INFECÇÃO POR HEPATITE B NA SUÍÇA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 73 MERCADO DE INFECÇÃO POR HEPATITE B NA SUÍÇA, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 74 MEDICAMENTOS ANTIVIRAIS DA SUÍÇA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 75 MEDICAMENTOS IMUNOMODULADORES DA SUÍÇA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 76 VACINAS, MEDICAMENTOS ANTIVIRAIS E MEDICAMENTOS IMUNOMODULADORES DA SUÍÇA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 77 MERCADO HOLANDÊS DE INFECÇÃO POR HEPATITE B, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 78 MERCADO HOLANDÊS DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 79 MEDICAMENTOS ANTIVIRAIS HOLANDESES NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 80 MEDICAMENTOS IMUNOMODULADORES HOLANDESES NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 81 VACINAS HOLANDESAS, MEDICAMENTOS ANTIVIRAIS, MEDICAMENTOS IMUNOMODULADORES NO MERCADO DE INFECÇÃO POR HEPATITE B, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 82 MERCADO DE INFECÇÃO POR HEPATITE B DA NORUEGA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 83 MERCADO DE INFECÇÃO POR HEPATITE B DA NORUEGA, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 84 MERCADO DE INFECÇÃO POR HEPATITE B DA NORUEGA, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 85 MEDICAMENTOS IMUNOMODULADORES DA NORUEGA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 86 VACINAS, MEDICAMENTOS ANTIVIRAIS E MEDICAMENTOS IMUNOMODULADORES DA NORUEGA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 87 MERCADO DE INFECÇÃO POR HEPATITE B DA DINAMARCA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 88 MERCADO DE INFECÇÃO POR HEPATITE B NA DINAMARCA, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 89 MEDICAMENTOS ANTIVIRAIS DA DINAMARCA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 90 MEDICAMENTOS IMUNOMODULADORES DA DINAMARCA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 91 VACINAS, MEDICAMENTOS ANTIVIRAIS E MEDICAMENTOS IMUNOMODULADORES DA DINAMARCA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 92 MERCADO DE INFECÇÃO POR HEPATITE B NA FINLÂNDIA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 93 MERCADO DE INFECÇÃO POR HEPATITE B DA FINLÂNDIA, POR TRATAMENTO, 2022-2031 (MILHÕES DE DÓLARES)

TABELA 94 MEDICAMENTOS ANTIVIRAIS DA FINLÂNDIA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 95 MEDICAMENTOS IMUNOMODULADORES DA FINLÂNDIA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR TRATAMENTO, 2022-2031 (US$ MILHÕES)

TABELA 96 VACINAS, MEDICAMENTOS ANTIVIRAIS E MEDICAMENTOS IMUNOMODULADORES DA FINLÂNDIA NO MERCADO DE INFECÇÃO POR HEPATITE B, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 97 MERCADO DE INFECÇÃO POR HEPATITE B NO RESTANTE DA EUROPA, POR TIPO, 2022-2031 (US$ MILHÕES)

Lista de Figura

FIGURA 1 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: SEGMENTAÇÃO

FIGURA 2 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: ANÁLISE DROC

FIGURA 4 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: ANÁLISE DE MERCADO EUROPEU VS. REGIONAL

FIGURA 5 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: DEMOGRAFIA DAS ENTREVISTAS

FIGURA 8 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 9 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: ANÁLISE DA PARTICIPAÇÃO DOS FORNECEDORES

FIGURA 10 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: SEGMENTAÇÃO

FIGURA 11 DOIS SEGMENTOS COMPÕEM O MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B, POR TIPO

FIGURA 12 RESUMO EXECUTIVO

FIGURA 13 DECISÕES ESTRATÉGICAS

FIGURA 14 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B

FIGURA 15 O SEGMENTO CRÔNICO DEVE SER REPRESENTANTE DA MAIOR PARTICIPAÇÃO DO MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B EM 2024 E 2031

FIGURA 16 ANÁLISE DROC

FIGURA 17 CARGA DA INFECÇÃO POR VHB NA POPULAÇÃO EM GERAL POR REGIÃO DA OMS, 2019

FIGURA 18 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: POR TIPO, 2023

FIGURA 19 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: POR TIPO, 2024-2031 (US$ MILHÕES)

FIGURA 20 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: POR TIPO, CAGR (2024-2031)

FIGURA 21 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: POR TIPO, CURVA DE SALVAÇÃO

FIGURA 22 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: POR TRATAMENTO, 2023

FIGURA 23 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: POR TRATAMENTO, 2024-2031 (US$ MILHÕES)

FIGURA 24 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B: POR TRATAMENTO, CAGR (2024-2031)

FIGURA 25 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B POR TRATAMENTO, CURVA DE SALVAÇÃO

FIGURA 26 MERCADO EUROPEU DE INFECÇÃO POR HEPATITE B, INSTANTÂNEO

FIGURA 27 MERCADO EUROPEU DE TRATAMENTO DA HEPATITE B: PARTICIPAÇÃO DA EMPRESA EM 2023 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.