Europe Hereditary Cancer Testing Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.02 Billion

USD

7.69 Billion

2025

2033

USD

3.02 Billion

USD

7.69 Billion

2025

2033

| 2026 –2033 | |

| USD 3.02 Billion | |

| USD 7.69 Billion | |

| % | |

|

Segmentação do mercado europeu de testes genéticos para câncer hereditário, por tipo de teste (painel múltiplo e teste genético de local único), tipo de diagnóstico (biópsia, exames de imagem e exames laboratoriais), tecnologia (sequenciamento, reação em cadeia da polimerase (PCR) e microarray), tipo de doença (síndrome de câncer hereditário de mama e ovário, síndrome de Cowden, síndrome de Lynch, síndromes de leucemia hereditária e neoplasias hematológicas, polipose adenomatosa familiar (PAF), síndrome de Li-Fraumeni, doença de Von Hippel-Lindau, síndromes de neoplasias endócrinas múltiplas (NEM)), usuário final (hospitais, clínicas, laboratórios, centros de radiologia, centros de diagnóstico e outros), canal de distribuição (licitação direta e vendas no varejo) - Tendências e previsões do setor até 2033.

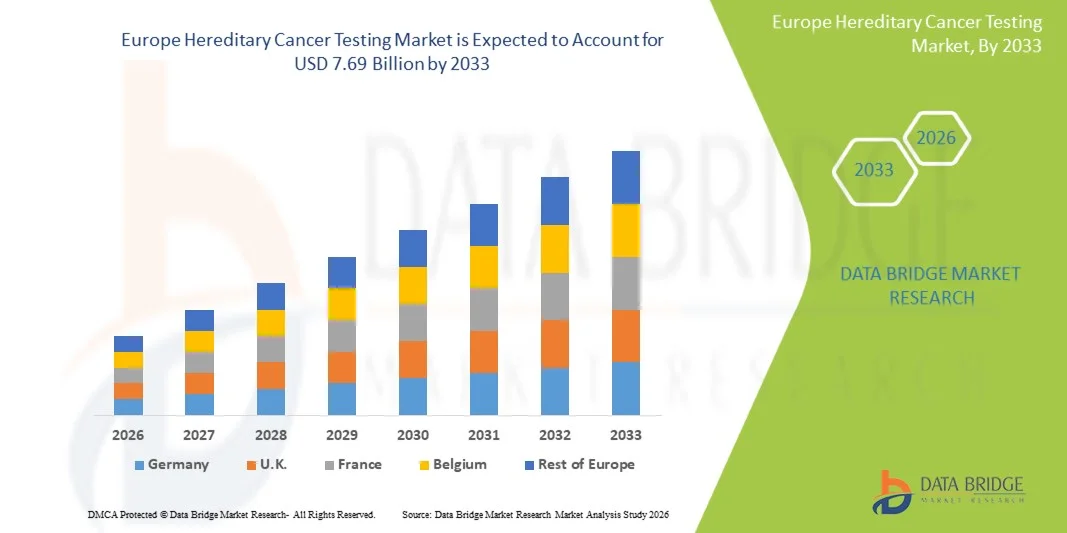

Tamanho do mercado europeu de testes de câncer hereditário

- O mercado europeu de testes de câncer hereditário foi avaliado em US$ 3,02 bilhões em 2025 e deverá atingir US$ 7,69 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 12,40% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelos avanços nas tecnologias de sequenciamento genético e pela crescente adoção da medicina de precisão, que possibilitam a detecção precoce e a avaliação personalizada do risco de cânceres hereditários em sistemas de saúde globais.

- Além disso, a crescente conscientização sobre doenças genéticas hereditárias, juntamente com a maior disponibilidade de aconselhamento genético e serviços de diagnóstico, está fortalecendo a demanda por soluções de testes de câncer hereditário, impulsionando significativamente o crescimento do setor.

Análise do mercado europeu de testes de câncer hereditário

- As soluções inteligentes de testes genéticos, incluindo os testes de câncer hereditário, são componentes cada vez mais vitais dos modernos sistemas de saúde de precisão, devido à sua capacidade de detectar precocemente riscos de câncer hereditário, apoiar decisões de tratamento personalizadas e viabilizar estratégias de saúde preventiva em contextos clínicos e de pesquisa.

- A crescente demanda por testes de câncer hereditário é impulsionada principalmente pela maior conscientização sobre distúrbios genéticos, pela adoção cada vez maior da medicina de precisão e pelos avanços contínuos nas tecnologias de sequenciamento genômico.

- O Reino Unido dominou o mercado europeu de testes de câncer hereditário, com a maior participação de receita, de aproximadamente 40,2% em 2025. Esse desempenho foi caracterizado por uma infraestrutura de saúde avançada, programas nacionais de triagem robustos, alta conscientização sobre distúrbios genéticos e adoção precoce da medicina de precisão. O país apresentou um crescimento substancial impulsionado pela expansão do acesso a testes genéticos e por fortes iniciativas de diagnóstico apoiadas pelo NHS (Serviço Nacional de Saúde).

- A Alemanha deverá ser o país com o crescimento mais rápido no mercado europeu de testes de câncer hereditário durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada em torno de 9,1%, devido ao aumento dos investimentos em pesquisa genômica, à crescente adoção da medicina de precisão, aos sistemas robustos de reembolso de saúde e ao uso cada vez maior de tecnologias de diagnóstico avançadas.

- O segmento de painéis múltiplos dominou a maior fatia de receita do mercado em 2025, com 58,3%, impulsionado por sua capacidade de rastrear múltiplos genes simultaneamente para uma ampla gama de cânceres hereditários.

Escopo do relatório e segmentação do mercado europeu de testes de câncer hereditário

|

Atributos |

Principais informações de mercado sobre testes de câncer hereditário |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de testes de câncer hereditário

“ Maior comodidade por meio de IA e integração digital ”

- Uma tendência significativa e crescente no mercado europeu de testes de câncer hereditário é a integração cada vez maior de inteligência artificial (IA), plataformas bioinformáticas avançadas e ecossistemas de saúde digital para aprimorar a precisão, a acessibilidade e a conveniência dos testes para os pacientes. Essa integração está melhorando a velocidade e a precisão da avaliação de risco genético e possibilitando uma tomada de decisão mais personalizada em cuidados de saúde.

- Por exemplo, plataformas de análise genômica baseadas em IA estão sendo cada vez mais utilizadas por laboratórios de diagnóstico para interpretar rapidamente variantes genéticas complexas associadas a cânceres hereditários, como as mutações BRCA1/BRCA2, reduzindo o tempo de resposta e melhorando a eficiência diagnóstica.

- A integração da IA em testes de câncer hereditário possibilita recursos avançados, como modelagem preditiva de risco, identificação de padrões de mutação em grandes conjuntos de dados genômicos e melhor interpretação de variantes de significado incerto (VUS), apoiando, assim, uma tomada de decisão clínica mais precisa.

- Além disso, a integração da saúde digital permite que os resultados dos testes de câncer hereditário sejam compartilhados facilmente com os registros eletrônicos de saúde (RES), possibilitando que os médicos acessem os perfis genéticos dos pacientes em tempo real e elaborem estratégias de prevenção ou tratamento mais direcionadas.

- A crescente adoção da telemedicina e de plataformas digitais de aconselhamento genético também está a melhorar o acesso dos pacientes aos serviços de testes de cancro hereditário, particularmente em áreas remotas ou pouco servidas na Europa.

- Essa tendência em direção a diagnósticos genômicos altamente conectados, orientados por dados e com suporte de IA está transformando fundamentalmente as práticas de rastreamento de câncer hereditário, com empresas e laboratórios investindo cada vez mais em soluções de automação e análise inteligente.

Dinâmica do mercado europeu de testes de câncer hereditário

Motorista

“Crescente demanda por detecção precoce do câncer e medicina de precisão”

- O aumento da incidência de cânceres hereditários e a crescente conscientização sobre a importância do rastreamento genético precoce são os principais fatores que impulsionam o mercado europeu de testes para câncer hereditário.

- Por exemplo, a expansão das iniciativas nacionais de rastreio e das colaborações de investigação em toda a Europa está a incentivar a adoção de testes genéticos para indivíduos com histórico familiar de cancros como o da mama, do ovário e colorretal.

- À medida que pacientes e profissionais de saúde priorizam cada vez mais a saúde preventiva, os testes de câncer hereditário estão se tornando uma ferramenta essencial para identificar indivíduos de alto risco e viabilizar estratégias de intervenção precoce.

- Além disso, os avanços nas tecnologias de sequenciamento de nova geração (NGS) melhoraram significativamente a precisão, a escalabilidade e a acessibilidade dos testes, ampliando assim o acesso aos serviços de testes genéticos em diversos contextos clínicos.

- A crescente adoção de abordagens de medicina de precisão, em que as estratégias de tratamento são personalizadas com base em perfis genéticos, está acelerando ainda mais a demanda por testes de câncer hereditário em todos os percursos de atendimento oncológico.

Restrição/Desafio

“ Preocupações com a privacidade dos dados e o alto custo dos testes genéticos ”

- As preocupações relacionadas com a privacidade dos dados genéticos e o tratamento ético de informações sensíveis dos pacientes representam um desafio significativo para a adoção generalizada de testes de câncer hereditário na Europa.

- Os testes genéticos envolvem dados pessoais e familiares altamente sensíveis, o que levanta preocupações quanto à segurança dos dados, à gestão do consentimento e ao potencial uso indevido de informações genéticas por terceiros.

- Por exemplo, estruturas regulatórias rigorosas como o RGPD (Regulamento Geral de Proteção de Dados) na Europa impõem requisitos de conformidade complexos aos fornecedores de testes genéticos, aumentando a complexidade operacional e os custos.

- Além disso, o custo relativamente elevado dos painéis abrangentes de testes de câncer hereditário, particularmente aqueles baseados em tecnologias avançadas de sequenciamento, pode limitar o acesso para certas populações de pacientes, apesar da crescente cobertura de seguro em alguns países.

- Embora os custos estejam diminuindo gradualmente devido aos avanços tecnológicos, a acessibilidade financeira continua sendo uma barreira para programas de triagem populacional em larga escala.

- Abordar esses desafios por meio de estruturas de proteção de dados mais robustas, políticas de reembolso aprimoradas e inovações em testes com boa relação custo-benefício será fundamental para o crescimento sustentado do mercado.

Escopo do mercado europeu de testes de câncer hereditário

O mercado é segmentado com base no tipo de teste, tipo de diagnóstico, tecnologia, tipo de doença, usuário final e canal de distribuição.

• Por tipo de teste

Com base no tipo de teste, o mercado europeu de testes genéticos para câncer hereditário é segmentado em painéis múltiplos e testes genéticos de sítio único. O segmento de painéis múltiplos dominou a maior participação de mercado em receita, com 58,3% em 2025, impulsionado por sua capacidade de rastrear múltiplos genes simultaneamente para uma ampla gama de cânceres hereditários. Esses testes fornecem uma avaliação de risco abrangente, permitindo a detecção precoce e estratégias de cuidados preventivos. A crescente conscientização sobre a predisposição genética ao câncer impulsiona significativamente a demanda. A adoção crescente de tecnologias genômicas avançadas também contribui para o crescimento. A preferência crescente por testes com boa relação custo-benefício e rapidez aumenta a utilização. A expansão da medicina personalizada fortalece a adoção na prática clínica. A crescente disponibilidade de painéis baseados em NGS melhora a precisão diagnóstica. A prevalência crescente de síndromes de câncer hereditário impulsiona ainda mais a demanda. Os profissionais de saúde preferem cada vez mais os testes multigênicos para melhores resultados clínicos. Esses fatores, em conjunto, garantem o domínio do segmento de painéis múltiplos.

O segmento de testes genéticos em um único local deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,7%, entre 2026 e 2033, impulsionado pela crescente demanda por testes de mutação direcionados em famílias com variantes genéticas conhecidas. Esses testes são altamente precisos e econômicos para a análise de genes específicos. A crescente conscientização entre indivíduos de alto risco contribui para o crescimento. A expansão dos serviços de aconselhamento genético aumenta a adesão. A maior cobertura de planos de saúde para testes direcionados impulsiona ainda mais a demanda. O uso crescente em diagnósticos confirmatórios fortalece o segmento. Os avanços tecnológicos melhoram a eficiência dos testes e reduzem o tempo de resposta. Esses fatores posicionam os testes genéticos em um único local como o segmento de crescimento mais rápido.

• Por tipo de diagnóstico

Com base no tipo de diagnóstico, o mercado é segmentado em biópsia, exames de imagem e testes laboratoriais. O segmento de testes laboratoriais detinha a maior participação na receita de mercado, com 49,6% em 2025, impulsionado pelo uso crescente de testes genéticos baseados em sangue e saliva para detecção de risco de câncer. Os testes laboratoriais oferecem alta precisão e escalabilidade, tornando-os adequados para triagem em larga escala. A crescente demanda por detecção precoce de câncer sustenta o crescimento. A maior disponibilidade de laboratórios avançados de diagnóstico molecular impulsiona ainda mais a adoção. A crescente conscientização sobre programas de triagem genética aumenta a utilização. A expansão dos serviços de diagnóstico hospitalares fortalece a demanda. Os avanços tecnológicos no sequenciamento melhoram a precisão. A crescente integração da automação laboratorial aumenta a eficiência. Esses fatores garantem a dominância do segmento de testes laboratoriais.

O segmento de biópsias deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,4%, entre 2026 e 2033, impulsionado por seu papel crucial na confirmação da presença de câncer e na análise de mutações genéticas. A biópsia permanece o padrão ouro para o diagnóstico baseado em tecido. O aumento da incidência de câncer em todo o mundo sustenta a demanda. O uso crescente de técnicas de biópsia minimamente invasivas aumenta a sua adoção. A integração cada vez maior com o perfil genômico fortalece a utilidade clínica. A expansão dos centros de oncologia impulsiona o volume de procedimentos. Os avanços tecnológicos melhoram a segurança e a precisão. Esses fatores posicionam a biópsia como o segmento de crescimento mais rápido.

• Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em sequenciamento, reação em cadeia da polimerase (PCR) e microarrays. O segmento de sequenciamento representou a maior participação na receita do mercado, com 55,1% em 2025, impulsionado pelos rápidos avanços nas tecnologias de sequenciamento de nova geração (NGS). O sequenciamento permite a detecção abrangente de mutações genéticas associadas a cânceres hereditários. A crescente acessibilidade das plataformas de NGS favorece sua adoção. A demanda crescente por medicina de precisão impulsiona o uso. A expansão das iniciativas de pesquisa genômica fortalece ainda mais o crescimento. A alta precisão e os insights genéticos profundos tornam o sequenciamento altamente preferido. O aumento das aplicações clínicas em oncologia aumenta a demanda. A crescente integração aos fluxos de trabalho de diagnóstico sustenta a expansão. Esses fatores garantem a dominância da tecnologia de sequenciamento.

O segmento de PCR deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,3%, entre 2026 e 2033, impulsionado por sua relação custo-benefício e ampla acessibilidade em laboratórios de diagnóstico. A PCR é altamente eficiente para a amplificação gênica direcionada e a detecção de mutações. O uso crescente em triagens precoces sustenta o crescimento. A demanda crescente por ferramentas de diagnóstico rápido impulsiona ainda mais a adoção. A expansão de instalações de teste descentralizadas aumenta a acessibilidade. Os avanços tecnológicos aumentam a sensibilidade e a precisão. O uso crescente em ambientes com recursos limitados fortalece a demanda. Esses fatores posicionam a PCR como o segmento tecnológico de crescimento mais rápido.

• Por tipo de doença

Com base no tipo de doença, o mercado é segmentado em síndrome de câncer hereditário de mama e ovário, síndrome de Cowden, síndrome de Lynch, síndromes de leucemia hereditária e neoplasias hematológicas, polipose adenomatosa familiar (PAF), síndrome de Li-Fraumeni, doença de Von Hippel-Lindau e síndromes de neoplasias endócrinas múltiplas (NEM). O segmento de síndrome de câncer hereditário de mama e ovário detinha a maior participação na receita de mercado, com 32,8% em 2025, impulsionado pela alta prevalência de mutações nos genes BRCA1 e BRCA2. A crescente conscientização sobre o risco genético de câncer de mama sustenta fortemente a demanda por testes. O aumento da incidência de câncer de mama e ovário em todo o mundo impulsiona ainda mais o crescimento. A expansão dos programas de rastreamento aprimora a detecção precoce. A ampla disponibilidade de terapias direcionadas aumenta a adesão aos testes. A crescente adoção de testes genéticos preventivos entre indivíduos de alto risco sustenta a demanda. Iniciativas de saúde que promovem o diagnóstico precoce fortalecem o crescimento do segmento. Esses fatores garantem a dominância desse segmento de doenças.

Espera-se que o segmento da síndrome de Lynch apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 10,8%, entre 2026 e 2033, impulsionado pelo crescente reconhecimento dos riscos hereditários de câncer colorretal. O aumento dos programas de triagem genética contribui para a identificação precoce. A crescente conscientização entre os médicos aumenta as taxas de diagnóstico. A expansão dos testes genéticos baseados em histórico familiar melhora a eficiência da detecção. A crescente adoção de estratégias de oncologia preventiva impulsiona a demanda. Os avanços tecnológicos em testes genômicos aumentam a precisão. Esses fatores posicionam a síndrome de Lynch como o segmento de doenças com o crescimento mais rápido.

• Pelo usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas, laboratórios, centros de radiologia, centros de diagnóstico e outros. O segmento de centros de diagnóstico dominou a maior participação na receita do mercado, com 41,7% em 2025, impulsionado pela crescente demanda por serviços especializados de testes genéticos. Os centros de diagnóstico oferecem infraestrutura avançada e profissionais qualificados para testes precisos. A crescente terceirização de testes genéticos por parte dos hospitais sustenta o crescimento. A maior conscientização sobre a detecção precoce do câncer aumenta a utilização desses serviços. A expansão de redes privadas de diagnóstico fortalece a acessibilidade. Os avanços tecnológicos nas plataformas de teste aumentam a eficiência. A crescente disponibilidade de testes genéticos diretamente ao consumidor impulsiona ainda mais a demanda. Esses fatores garantem a dominância dos centros de diagnóstico.

O segmento de laboratórios deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,9%, entre 2026 e 2033, impulsionado pelo aumento do investimento em pesquisa genômica e infraestrutura de testes. Os laboratórios desempenham um papel fundamental na análise genética de alto rendimento. A crescente demanda por triagem de câncer em larga escala sustenta o crescimento. A expansão das capacidades de diagnóstico molecular aumenta a eficiência. A crescente adoção da automação melhora o tempo de resposta. A colaboração cada vez maior com os profissionais de saúde fortalece a utilização dos serviços. Os avanços tecnológicos em plataformas de sequenciamento impulsionam ainda mais a demanda. Esses fatores posicionam os laboratórios como o segmento de usuários finais de crescimento mais rápido.

• Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta e vendas no varejo. O segmento de licitação direta detinha a maior participação na receita de mercado, com 63,5% em 2025, impulsionado por compras em grande escala por hospitais, programas governamentais e grandes organizações de diagnóstico. As licitações diretas garantem a eficiência de custos e o fornecimento padronizado de serviços de testes genéticos. O aumento das iniciativas governamentais de triagem sustenta a demanda. A expansão da infraestrutura pública de saúde impulsiona as compras. Parcerias institucionais sólidas aumentam a adoção. O crescente foco em programas de triagem de câncer em toda a população impulsiona ainda mais o crescimento. Esses fatores garantem a dominância da distribuição por meio de licitação direta.

Espera-se que o segmento de vendas no varejo apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 8,6%, entre 2026 e 2033, impulsionado pela crescente demanda por kits de testes genéticos vendidos diretamente ao consumidor. A crescente conscientização sobre o risco de câncer hereditário favorece a adoção desses kits. A expansão das plataformas online de testes genéticos aumenta a acessibilidade. A preferência crescente por informações de saúde personalizadas impulsiona a demanda. A maior acessibilidade dos kits de teste também contribui para o crescimento. Os avanços tecnológicos simplificam a coleta e a análise de amostras. Esses fatores posicionam as vendas no varejo como o canal de distribuição de crescimento mais rápido.

Análise Regional do Mercado Europeu de Testes de Câncer Hereditário

- Prevê-se que o mercado europeu de testes de câncer hereditário cresça a uma taxa composta de crescimento anual substancial durante o período de previsão, impulsionado pela crescente prevalência de casos de câncer hereditário, pela maior conscientização sobre a triagem genética precoce e pela crescente adoção da medicina de precisão nos sistemas de saúde.

- A região beneficia-se de uma infraestrutura de saúde bem estabelecida, de fortes marcos regulatórios e de um acesso crescente a tecnologias genômicas avançadas. Além disso, o aumento dos investimentos em sequenciamento de nova geração (NGS), aliado à crescente integração de plataformas de saúde digital, está impulsionando a adoção generalizada de testes para câncer hereditário.

- O mercado está testemunhando um forte crescimento em hospitais, laboratórios de diagnóstico e instituições de pesquisa, com a crescente incorporação de testes genéticos nos protocolos de atendimento oncológico de rotina.

Análise do mercado de testes de câncer hereditário no Reino Unido e na Europa

O mercado de testes de câncer hereditário do Reino Unido dominou a Europa com a maior participação de receita, de aproximadamente 40,2% em 2025, impulsionado por uma infraestrutura de saúde avançada, programas nacionais de rastreamento robustos e alta conscientização sobre distúrbios genéticos. O país foi um dos pioneiros na adoção da medicina de precisão e do diagnóstico genético, com o NHS (Serviço Nacional de Saúde do Reino Unido) desempenhando um papel fundamental na expansão do acesso aos serviços de testes de câncer hereditário. Além disso, iniciativas genômicas contínuas apoiadas pelo governo e o uso crescente de tecnologias de sequenciamento de nova geração estão impulsionando significativamente o crescimento do mercado. A crescente demanda por identificação precoce de risco de câncer e estratégias de saúde preventiva continua a fortalecer a posição de liderança do Reino Unido no mercado europeu.

Análise do mercado de testes de câncer hereditário na Alemanha e na Europa

O mercado de testes genéticos para câncer hereditário na Alemanha deverá ser o de crescimento mais rápido na Europa durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada em torno de 9,1%, impulsionado pelo aumento dos investimentos em pesquisa genômica, pela crescente adoção da medicina de precisão e por sistemas robustos de reembolso de saúde. A infraestrutura de saúde bem desenvolvida da Alemanha e a ênfase na inovação tecnológica estão apoiando a rápida expansão dos serviços avançados de testes genéticos. Além disso, a crescente conscientização sobre os riscos de câncer hereditário e a integração cada vez maior do diagnóstico molecular na prática clínica estão acelerando a adoção do mercado. O país também está testemunhando uma forte demanda por tecnologias de diagnóstico avançadas, tanto em hospitais quanto em laboratórios especializados, o que contribui ainda mais para a expansão do mercado.

Participação de mercado dos testes de câncer hereditário na Europa

O setor de testes de câncer hereditário é liderado principalmente por empresas consolidadas, incluindo:

- Illumina (EUA)

- Thermo Fisher Scientific (EUA)

- Myriad Genetics (EUA)

- Invitae Corporation (EUA)

- Quest Diagnostics (EUA)

- Labcorp (EUA)

- Ambry Genetics (EUA)

- F. Hoffmann-La Roche (Suíça)

- Agilent Technologies (EUA)

- Bio-Rad Laboratories (EUA)

- BGI Genomics (China)

- Natera (EUA)

- GeneDx (EUA)

- Saúde das cores (EUA)

- Centogene (Alemanha)

- SOPHiA GENETICS (Suíça)

- Guardant Health (EUA)

- 23andMe (EUA)

- ArcherDX (EUA)

- Ciências Exatas (EUA)

Novidades no mercado europeu de testes de câncer hereditário

- Em novembro de 2023, a Food and Drug Administration (FDA) dos EUA autorizou o Painel de Cânceres Hereditários Comuns da Invitae, um exame de sangue que detecta alterações genéticas hereditárias em 47 genes ligados ao risco de câncer hereditário, marcando um importante marco regulatório no diagnóstico de câncer hereditário.

- Em março de 2024, a Exact Sciences lançou o teste de câncer hereditário Riskguard, disponível para profissionais de saúde e coberto pelo Medicare e muitos planos de saúde privados, ampliando o acesso à avaliação de risco de câncer hereditário.

- Em fevereiro de 2025, a Foundation Medicine anunciou o lançamento dos testes genéticos germinativos FoundationOneGermline e FoundationOneGermline More nos Estados Unidos, oferecendo cobertura genética ampliada para um perfilamento abrangente do risco de câncer hereditário.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.