Europe Insulin Delivery Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.20 Billion

USD

11.65 Billion

2025

2033

USD

7.20 Billion

USD

11.65 Billion

2025

2033

| 2026 –2033 | |

| USD 7.20 Billion | |

| USD 11.65 Billion | |

| % | |

|

Segmentação do mercado europeu de dispositivos de administração de insulina por tipo (seringas de insulina, injetores de insulina a jato, agulhas para caneta de insulina e bombas de insulina), aplicação (diabetes tipo 1 e diabetes tipo 2), canal de distribuição (farmácia hospitalar, farmácia de varejo, vendas online e clínicas de diabetes) e uso final (hospitais, clínicas, atendimento domiciliar e centros especializados) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de dispositivos de administração de insulina

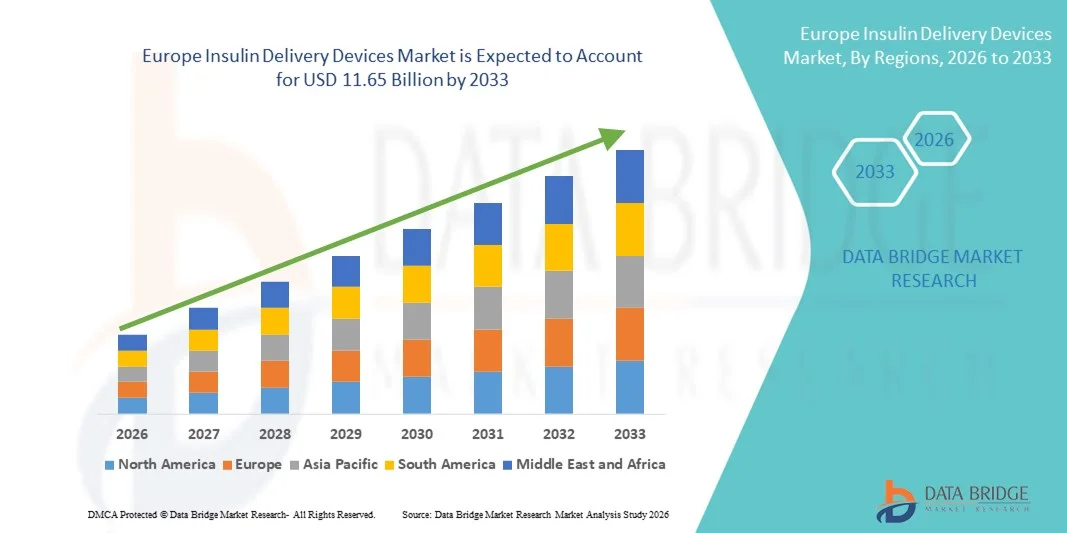

- O mercado europeu de dispositivos de administração de insulina foi avaliado em US$ 7,20 bilhões em 2025 e deverá atingir US$ 11,65 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,20% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência global de diabetes, pelo aumento da incidência de diabetes tipo 1 e tipo 2 e pela maior conscientização sobre o controle eficaz da glicemia, o que leva a uma maior adoção de soluções avançadas de administração de insulina em hospitais e em domicílio.

- Além disso, a crescente preferência dos pacientes por métodos de administração de insulina convenientes, precisos e minimamente invasivos, juntamente com os avanços tecnológicos contínuos, como canetas de insulina inteligentes, bombas de insulina e sistemas de administração integrados ao monitoramento contínuo de glicose (MCG), está consolidando os dispositivos de administração de insulina como um componente essencial do tratamento moderno do diabetes. Esses fatores convergentes estão acelerando a adoção de soluções de dispositivos de administração de insulina, impulsionando significativamente o crescimento geral do mercado.

Análise do mercado europeu de dispositivos de administração de insulina

- Os dispositivos de administração de insulina, incluindo canetas de insulina, bombas de insulina, seringas de insulina e bombas adesivas, são componentes cada vez mais vitais no tratamento moderno do diabetes em hospitais e em cuidados domiciliares, devido à sua capacidade de garantir dosagem precisa, melhor controle glicêmico, maior comodidade para o paciente e integração com sistemas de monitoramento contínuo de glicose (MCG).

- A crescente demanda por dispositivos de administração de insulina é impulsionada principalmente pela crescente prevalência global de diabetes, pela maior conscientização sobre o manejo precoce da doença, pela adoção cada vez maior de canetas e bombas de insulina inteligentes e tecnologicamente avançadas e por uma forte preferência por soluções de administração de medicamentos minimamente invasivas e fáceis de usar.

- O Reino Unido dominou o mercado de dispositivos de administração de insulina, com a maior participação de mercado, de 26,9% em 2025, caracterizado por políticas de reembolso robustas, programas de rastreio de diabetes abrangentes, infraestrutura de saúde avançada e alta adesão a canetas de insulina e bombas de insulina entre pacientes com diabetes tipo 1 e tipo 2 insulinodependentes.

- A Alemanha deverá ser o país com o crescimento mais rápido no mercado de dispositivos de administração de insulina durante o período de previsão, impulsionada pelo aumento da população diabética, pela crescente preferência pela terapia com bomba de insulina, pelo aumento dos gastos com saúde e pela crescente adoção de sistemas de administração de insulina conectados digitalmente e integrados a tecnologias de monitoramento de glicose.

- O segmento de diabetes tipo 2 representou a maior fatia da receita de mercado, com 61,5% em 2025, impulsionado pela prevalência global significativamente maior de diabetes tipo 2.

Escopo do relatório e segmentação do mercado de dispositivos de administração de insulina

|

Atributos |

Dispositivos de administração de insulina: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de dispositivos de administração de insulina

Avanços em sistemas inteligentes e conectados de administração de insulina

- Uma tendência significativa e crescente no mercado de dispositivos de administração de insulina é a adoção cada vez maior de sistemas inteligentes e conectados de administração de insulina, integrados a tecnologias de monitoramento contínuo de glicose (MCG).

- Esses sistemas avançados permitem ajustes automatizados na dosagem de insulina com base em leituras de glicose em tempo real, melhorando o controle glicêmico e reduzindo o risco de hipoglicemia e hiperglicemia.

- Por exemplo, em 2023, a Medtronic lançou seu sistema MiniMed™ 780G em mais mercados globais, apresentando bolus de correção de insulina automatizados e algoritmos adaptativos que ajustam continuamente a administração de insulina com base nas tendências da glicose. Essas inovações refletem a crescente tendência em direção a sistemas de circuito fechado ou híbridos de circuito fechado, frequentemente chamados de tecnologia de pâncreas artificial.

- A integração da conectividade Bluetooth e de aplicativos para smartphones em bombas de insulina e canetas de insulina inteligentes permite que os pacientes acompanhem o histórico de dosagem, os níveis de glicose e os dados de insulina em ação em tempo real. Esse compartilhamento contínuo de dados facilita o monitoramento remoto por profissionais de saúde e aumenta o engajamento do paciente no autocuidado do diabetes.

- Os avanços tecnológicos em bombas de infusão adesivas, designs sem tubos e canetas inteligentes reutilizáveis estão melhorando o conforto e a conveniência do paciente. A miniaturização, a melhoria da duração da bateria e as interfaces intuitivas estão tornando os dispositivos mais discretos e fáceis de operar, principalmente para pacientes pediátricos e idosos.

- O uso crescente de análises de dados e plataformas de saúde digital está possibilitando regimes de tratamento personalizados, otimizando estratégias de dosagem de insulina e melhorando os resultados clínicos a longo prazo. Como resultado, ecossistemas conectados de administração de insulina estão remodelando o tratamento do diabetes em todo o mundo.

Dinâmica do mercado europeu de dispositivos de administração de insulina

Motorista

Aumento da prevalência de diabetes e crescente conscientização sobre a terapia intensiva com insulina.

- A crescente prevalência global de diabetes tipo 1 e tipo 2 é um dos principais fatores que impulsionam a demanda por dispositivos de administração de insulina. Estilos de vida sedentários, padrões alimentares inadequados, obesidade e o envelhecimento da população contribuem para o aumento da incidência de diabetes, elevando, consequentemente, a necessidade de soluções eficazes para a administração de insulina.

- Por exemplo, de acordo com relatórios internacionais sobre saúde e diabetes publicados nos últimos anos, a população global de diabéticos continua a crescer de forma constante, o que leva os sistemas de saúde a expandir o acesso a bombas de insulina avançadas e tecnologias de canetas inteligentes para um melhor controle glicêmico.

- A crescente conscientização sobre a terapia intensiva com insulina e os benefícios do controle rigoroso da glicose está incentivando pacientes e médicos a migrarem dos métodos convencionais de frasco e seringa para sistemas de administração mais precisos e convenientes, como canetas e bombas de insulina.

- Políticas de reembolso favoráveis em países desenvolvidos, a expansão da infraestrutura de saúde em economias emergentes e o aumento das iniciativas governamentais para programas de controle do diabetes estão impulsionando ainda mais o crescimento do mercado.

- Além disso, a crescente adoção de soluções de saúde domiciliares e serviços de telemedicina está fortalecendo a demanda por dispositivos de administração de insulina fáceis de usar, que ofereçam suporte a consultas remotas e monitoramento contínuo.

Restrição/Desafio

Altos custos dos dispositivos e risco de complicações relacionadas a eles.

- O alto custo associado às bombas de insulina avançadas, à integração do monitoramento contínuo de glicose e às canetas de insulina inteligentes continua sendo uma barreira significativa, principalmente em países de baixa e média renda. Os custos iniciais com os dispositivos, os custos recorrentes com consumíveis e os requisitos de manutenção podem limitar a acessibilidade para muitos pacientes.

- Por exemplo, os sistemas automatizados de bomba de insulina com funcionalidade de monitoramento contínuo de glicose (CGM) integrada podem envolver despesas anuais substanciais, que podem não ser totalmente cobertas pelo seguro em certas regiões, restringindo a sua adoção em larga escala.

- Problemas técnicos, como falhas no conjunto de infusão, mau funcionamento do dispositivo, erros de software ou leituras de glicose imprecisas, podem representar riscos clínicos se não forem resolvidos prontamente. Essas preocupações podem afetar a confiança do paciente e a adesão à terapia baseada em dispositivos.

- Além disso, os rigorosos processos de aprovação regulamentar e os requisitos de vigilância pós-comercialização aumentam os prazos de desenvolvimento e os custos de conformidade para os fabricantes.

- Abordar os desafios de acessibilidade, melhorar a confiabilidade dos dispositivos e expandir a cobertura de reembolso serão cruciais para garantir o crescimento sustentado e uma maior acessibilidade no mercado de dispositivos de administração de insulina.

Escopo do mercado europeu de dispositivos de administração de insulina

O mercado está segmentado com base no tipo, aplicação, canal de distribuição e uso final.

- Por tipo

Com base no tipo, o mercado de dispositivos de administração de insulina é segmentado em seringas de insulina, injetores de insulina a jato, agulhas para canetas de insulina e bombas de insulina. A categoria de canetas de insulina e agulhas para canetas (segmento de agulhas para canetas) dominou a maior participação de mercado em receita, com 38,9% em 2025, impulsionada pela facilidade de uso, precisão na dosagem e ampla adoção entre pacientes diabéticos. As agulhas para canetas são altamente preferidas devido à mínima dor, conveniência e compatibilidade com canetas de insulina reutilizáveis e descartáveis. O aumento da prevalência global de diabetes contribui significativamente para o crescimento do segmento. A crescente conscientização sobre a autoadministração de insulina acelera ainda mais a demanda. Melhorias tecnológicas, como agulhas ultrafinas e mais curtas, aumentam o conforto e a adesão do paciente. A forte disponibilidade em farmácias e hospitais fortalece a penetração no mercado. A relação custo-benefício em comparação com as bombas de insulina também contribui para as altas taxas de utilização. O crescimento da população idosa que necessita de terapia diária com insulina sustenta ainda mais a dominância do segmento.

Prevê-se que o segmento de bombas de insulina apresente a taxa de crescimento mais rápida, com uma taxa composta de crescimento anual (CAGR) de 22,8% entre 2026 e 2033, impulsionado pela crescente adoção de sistemas avançados de infusão contínua de insulina. As bombas de insulina oferecem administração precisa e programável de insulina, melhorando o controle glicêmico dos pacientes. A crescente demanda por dispositivos inteligentes e automatizados de administração de insulina sustenta a rápida expansão do segmento. A integração com sistemas de monitoramento contínuo de glicose (MCG) aprimora os resultados terapêuticos. A crescente conscientização sobre os sistemas de "pâncreas artificial" de circuito fechado acelera ainda mais a adoção. O aumento dos gastos com saúde em mercados desenvolvidos contribui para a acessibilidade das bombas. Os avanços tecnológicos que melhoram a portabilidade e a duração da bateria reforçam a preferência dos pacientes. A expansão da cobertura de reembolso para dispositivos avançados para diabetes também impulsiona o crescimento. À medida que o tratamento do diabetes se direciona para soluções personalizadas e baseadas em tecnologia, espera-se que as bombas de insulina se expandam no ritmo mais acelerado.

- Por meio de aplicação

Com base na aplicação, o mercado de dispositivos de administração de insulina é segmentado em diabetes tipo 1 e diabetes tipo 2. O segmento de diabetes tipo 2 representou a maior participação na receita do mercado, com 61,5% em 2025, impulsionado pela prevalência global significativamente maior de diabetes tipo 2. Estilos de vida sedentários, obesidade e envelhecimento da população contribuem para o aumento das taxas de diagnóstico. Muitos pacientes com diabetes tipo 2 eventualmente necessitam de terapia com insulina para um controle glicêmico eficaz. A crescente conscientização sobre a importância do início precoce do tratamento fortalece ainda mais a demanda. Programas de rastreamento em expansão e melhor acesso a serviços de saúde também contribuem para a dominância do segmento. O aumento da incidência em economias emergentes contribui para o crescimento do volume. Campanhas contínuas de educação sobre o controle do diabetes melhoram a adesão do paciente ao tratamento. A crescente disponibilidade de opções acessíveis de administração de insulina sustenta ainda mais a participação de mercado.

O segmento de diabetes tipo 1 deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,4%, entre 2026 e 2033, impulsionado pela crescente adoção de tecnologias avançadas de administração de insulina. Pacientes com diabetes tipo 1 necessitam de terapia com insulina por toda a vida, o que gera uma demanda constante por dispositivos. A crescente preferência por bombas de insulina e canetas inteligentes acelera o crescimento nesse segmento. A integração tecnológica com plataformas de monitoramento digital aprimora o controle da doença. O aumento dos casos de diabetes pediátrico fortalece ainda mais a demanda. A maior conscientização sobre o controle glicêmico rigoroso reduz as complicações a longo prazo. Políticas de reembolso favoráveis em países desenvolvidos apoiam a adoção de dispositivos avançados. Programas aprimorados de educação do paciente também contribuem para maiores taxas de adesão ao tratamento. Com a continuidade da inovação em sistemas automatizados de insulina, o segmento de diabetes tipo 1 deverá apresentar um crescimento constante.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de dispositivos para administração de insulina é segmentado em farmácias hospitalares, farmácias de varejo, vendas online e clínicas de diabetes. O segmento de farmácias de varejo detinha a maior participação na receita de mercado, com 42,7% em 2025, impulsionado pela fácil acessibilidade e ampla presença geográfica. As farmácias de varejo servem como principais pontos de distribuição de seringas de insulina e agulhas para canetas. A crescente preferência dos pacientes por opções convenientes de reabastecimento sustenta a dominância do segmento. Redes robustas de cadeia de suprimentos garantem a disponibilidade consistente do produto. O aumento da carga de doenças crônicas leva a compras recorrentes em pontos de venda de varejo. A expansão de redes de farmácias em áreas urbanas e semiurbanas fortalece a geração de receita. Estratégias de preços competitivos e cobertura de seguro impulsionam ainda mais a adoção. Os canais de varejo permanecem essenciais para as necessidades diárias de controle do diabetes.

Prevê-se que o segmento de vendas online registre a taxa de crescimento anual composta (CAGR) mais rápida, de 23,6%, entre 2026 e 2033, impulsionado pela crescente digitalização e penetração do comércio eletrônico. Os pacientes preferem plataformas online pela conveniência e pelos serviços de entrega em domicílio. O aumento do uso de smartphones e a adoção de pagamentos digitais sustentam a rápida expansão. Preços competitivos e modelos de renovação de receitas por assinatura aumentam a fidelização de clientes. O aumento das consultas de telemedicina também promove o comportamento de compra online. A disponibilidade de comparações de produtos e descontos atrai consumidores sensíveis a preços. A expansão do acesso à internet em mercados emergentes acelera ainda mais o crescimento. À medida que as compras na área da saúde migram para plataformas digitais, espera-se que as vendas online cresçam na taxa mais rápida durante o período de previsão.

- Por uso final

Com base no uso final, o mercado de dispositivos de administração de insulina é segmentado em hospitais, clínicas, cuidados domiciliares e centros especializados. O segmento de cuidados domiciliares dominou a maior participação na receita do mercado, com 47,8% em 2025, impulsionado pela crescente tendência de autoadministração e gerenciamento do diabetes em casa. A maioria dos pacientes insulinodependentes prefere administrar as doses em casa por conveniência e privacidade. A crescente disponibilidade de dispositivos fáceis de usar fortalece o crescimento do segmento. Avanços tecnológicos, como canetas inteligentes e bombas portáteis, permitem o uso seguro em casa. A crescente conscientização sobre o monitoramento rotineiro da glicose aumenta ainda mais a demanda. O envelhecimento da população, que requer cuidados de longo prazo, contribui significativamente para a participação de mercado. O reembolso favorável para dispositivos de uso domiciliar em regiões desenvolvidas também fortalece a adoção.

Prevê-se que o segmento de centros especializados apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 21,5%, entre 2026 e 2033, impulsionado pelo crescente foco no cuidado integral do diabetes. Os centros especializados oferecem planos de tratamento personalizados e programas avançados de treinamento para o uso de dispositivos. O número crescente de centros dedicados ao gerenciamento do diabetes aumenta a utilização desses dispositivos. A preferência crescente dos pacientes por ajustes terapêuticos guiados por especialistas também contribui para o crescimento. A integração de sistemas de monitoramento digital melhora os resultados clínicos. Os investimentos crescentes em serviços especializados de endocrinologia fortalecem ainda mais a expansão do segmento. A colaboração crescente entre fabricantes de dispositivos e clínicas especializadas apoia a adoção de inovações. À medida que os programas estruturados de cuidado do diabetes se expandem globalmente, espera-se que os centros especializados cresçam no ritmo mais acelerado durante o período de previsão.

Análise Regional do Mercado Europeu de Dispositivos de Administração de Insulina

- Prevê-se que o mercado europeu de dispositivos de administração de insulina cresça a uma taxa composta de crescimento anual substancial durante o período de previsão, impulsionado principalmente pela crescente prevalência de diabetes, pela maior conscientização dos pacientes sobre a terapia intensiva com insulina e pela crescente adoção de soluções tecnologicamente avançadas para administração de insulina.

- A região está testemunhando uma adoção significativa de bombas de insulina conectadas e sistemas de canetas inteligentes que oferecem monitoramento de glicose em tempo real, dosagem automatizada e integração com plataformas de saúde digital. A crescente urbanização, aliada à ênfase no monitoramento remoto de pacientes e na telemedicina, está impulsionando ainda mais o crescimento do mercado.

- Os prestadores de cuidados de saúde europeus estão focados em melhorar os resultados para os pacientes através de dispositivos inovadores, fáceis de usar e energeticamente eficientes, adequados tanto para uso doméstico como clínico. O mercado está a registar um crescimento robusto em aplicações hospitalares, clínicas e domésticas, com a implementação de novos dispositivos e a atualização de tecnologias de administração de insulina já existentes a impulsionar a sua adoção.

Análise do Mercado de Dispositivos de Administração de Insulina no Reino Unido

Prevê-se que o mercado de dispositivos de administração de insulina no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado por políticas de reembolso robustas, programas de rastreio de diabetes generalizados e a elevada adoção de canetas de insulina e bombas de insulina entre pacientes com diabetes tipo 1 e tipo 2 insulinodependentes. A infraestrutura de saúde avançada e os programas de educação do paciente facilitam ainda mais a expansão do mercado. A procura por dispositivos de administração de insulina convenientes e conectados está a aumentar, uma vez que pacientes e cuidadores procuram cada vez mais soluções que permitam a monitorização em tempo real, a administração automatizada de insulina e a integração com aplicações móveis para a gestão da diabetes. Além disso, os robustos canais de distribuição eletrónica e a retalho do Reino Unido facilitam o acesso a estes dispositivos, incentivando tanto os pacientes como os profissionais de saúde a adotarem sistemas inteligentes de administração de insulina para um melhor controlo da doença e gestão do estilo de vida.

Análise do mercado de dispositivos de administração de insulina na Alemanha

O mercado alemão de dispositivos de administração de insulina deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pelo aumento da população diabética, pela crescente preferência pela terapia com bomba de insulina e pela adoção cada vez maior de sistemas de administração de insulina conectados digitalmente e integrados a tecnologias de monitoramento contínuo de glicose. A infraestrutura de saúde bem desenvolvida da Alemanha, combinada com a alta conscientização dos pacientes e as iniciativas governamentais de assistência ao diabetes, promove a adoção de soluções avançadas de administração de insulina. O mercado é ainda sustentado pelo aumento dos gastos com saúde, pelo investimento em tecnologia médica com foco em inovação e pela tendência em direção a dispositivos de administração de insulina minimamente invasivos, fáceis de usar para o paciente e ecologicamente corretos. A integração com plataformas de saúde digital e serviços de telemedicina está se tornando cada vez mais comum, alinhando-se à preferência dos consumidores alemães por soluções de gerenciamento de diabetes seguras, conectadas e personalizadas.

Participação de mercado dos dispositivos de administração de insulina na Europa

O setor de dispositivos de administração de insulina é liderado principalmente por empresas consolidadas, incluindo:

- Medtronic (Irlanda)

- Novo Nordisk A/S (Dinamarca)

- Corporação Insulet (EUA)

- Tandem Diabetes Care, Inc. (EUA)

- Sanofi SA (França)

- Eli Lilly and Company (EUA)

- Ypsomed AG (Suíça)

- Roche Diabetes Care (Suíça)

- SOOIL Development Co., Ltd. (Coreia do Sul)

- Medicina Co. de Jiangsu HengRui, Ltd.

- Owen Mumford Ltda. (Reino Unido)

- Grupo Cellnovo (França)

- AdaptHealth, Inc. (EUA)

- Becton Dickinson and Company (EUA)

- Medisana AG (Alemanha)

Novidades no mercado europeu de dispositivos de administração de insulina

- Em fevereiro de 2024, a Insulet anunciou ter recebido a aprovação da marcação CE, de acordo com o Regulamento Europeu de Dispositivos Médicos, para maior compatibilidade do sensor Abbott FreeStyle Libre 2 Plus com seu Sistema Automatizado de Administração de Insulina Omnipod 5. Este marco regulatório possibilitou uma integração mais ampla do monitoramento contínuo de glicose (MCG) com a plataforma de bomba sem tubos para indivíduos com diabetes tipo 1 a partir de dois anos de idade em todos os mercados europeus, fortalecendo a usabilidade e a atratividade das soluções combinadas de administração de insulina e monitoramento de glicose.

- Em janeiro de 2025, a Insulet Corporation lançou o Sistema Automatizado de Administração de Insulina Omnipod 5 em mais cinco países europeus — Itália, Dinamarca, Finlândia, Noruega e Suécia — ampliando o acesso à sua principal bomba de insulina sem tubos, integrada aos sensores Abbott FreeStyle Libre 2 Plus e Dexcom G6 CGM. Essa expansão representou um avanço significativo para tornar a tecnologia avançada de administração automatizada de insulina mais acessível a pessoas com diabetes tipo 1 em toda a região.

- Em maio de 2025, a Tandem Diabetes Care recebeu a aprovação da marcação CE para sua bomba de insulina Tandem Mobi, que apresenta a avançada tecnologia Control-IQ+. Essa autorização regulatória confirmou a segurança e o desempenho do dispositivo para uso na Europa e posicionou a empresa para expandir sua atuação no mercado europeu.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.