Europe Lentiviral Vector Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

201.82 Billion

USD

703.85 Billion

2025

2033

USD

201.82 Billion

USD

703.85 Billion

2025

2033

| 2026 –2033 | |

| USD 201.82 Billion | |

| USD 703.85 Billion | |

| % | |

|

Segmentação do Mercado Europeu de Vetores Lentivirais por Componente (Promotor Lentiviral, Marcadores de Fusão Lentiviral, Sistemas de Empacotamento Lentiviral e Outros), Tipo (Produtos e Serviços), Geração (4ª Geração, 3ª Geração, 2ª Geração e 1ª Geração), Fluxo de Trabalho (Processamento a Montante e Processamento a Jusante), Método de Administração (In Vivo e Ex Vivo), Indicação de Doença (Câncer, Distúrbios Genéticos, Doenças Infecciosas , Doenças Veterinárias e Outras), Aplicação (Terapia Gênica e Vacinação), Usuário Final ( Empresas de Biotecnologia , Empresas Farmacêuticas, Organizações de Pesquisa Contratadas, Organizações de Desenvolvimento e Fabricação Contratadas (CDMO) e Institutos Acadêmicos/de Pesquisa) - Tendências e Previsões do Setor até 2033

Tamanho do mercado europeu de vetores lentivirais

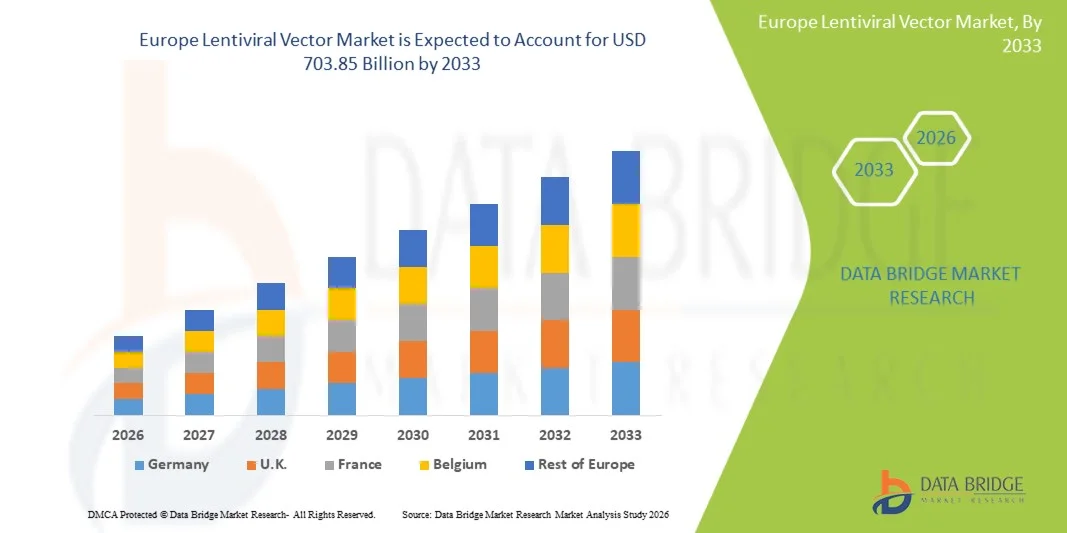

- O mercado europeu de vetores lentivirais foi avaliado em US$ 201,82 bilhões em 2025 e deverá atingir US$ 703,85 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 16,90% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de terapias gênicas e celulares, pela prevalência cada vez maior de doenças genéticas e pelos avanços tecnológicos contínuos na engenharia de vetores virais, que levam a uma maior eficiência de transdução e segurança em aplicações terapêuticas.

- Além disso, o crescente investimento em pesquisa e desenvolvimento, a expansão dos ensaios clínicos e a demanda cada vez maior por medicina personalizada e imunoterapias avançadas estão consolidando os vetores lentivirais como ferramentas essenciais na biotecnologia e na saúde modernas. Esses fatores convergentes estão acelerando a adoção de soluções com vetores lentivirais, impulsionando significativamente o crescimento do setor.

Análise do Mercado Europeu de Vetores Lentivirais

- Os vetores lentivirais, amplamente utilizados para a transferência eficiente de genes em pesquisa, terapia gênica e terapia celular, são componentes cada vez mais críticos da biotecnologia moderna devido à sua capacidade de permitir a expressão gênica estável e apoiar o desenvolvimento terapêutico avançado em ambientes pré-clínicos e clínicos.

- A crescente demanda por vetores lentivirais é impulsionada principalmente pela rápida expansão dos projetos de terapia gênica e celular, pelo aumento das aprovações de terapias CAR-T e terapias geneticamente modificadas e pelos crescentes investimentos em medicina personalizada e de precisão em todo o mundo.

- O Reino Unido dominou o mercado europeu de vetores lentivirais, com a maior participação de receita, de aproximadamente 36,8% em 2025, impulsionado por um forte financiamento governamental para ciências da vida e biotecnologia, uma infraestrutura de pesquisa clínica bem estabelecida, a crescente adoção de terapias gênicas e celulares, a presença de instituições de pesquisa acadêmica de ponta e investimentos crescentes de empresas farmacêuticas e de biotecnologia em capacidades de fabricação de vetores virais.

- Prevê-se que a Alemanha seja o país com o crescimento mais rápido no mercado europeu de vetores lentivirais durante o período de previsão, impulsionada por um ecossistema biotecnológico e biofarmacêutico em rápida expansão, pelo crescente número de ensaios clínicos de terapia gênica, pela terceirização cada vez maior da produção de vetores lentivirais para CDMOs (Organizações de Desenvolvimento e Fabricação Contratadas), pela forte ênfase na medicina de precisão e por iniciativas governamentais de apoio que promovem produtos biológicos avançados, pesquisa translacional e desenvolvimento de terapia gênica.

- O segmento de produtos dominou o mercado com uma participação de receita de 64,3% em 2025, impulsionado pela alta demanda por vetores lentivirais prontos para uso, plasmídeos e reagentes de transdução.

Escopo do relatório e segmentação do mercado de vetores lentivirais na Europa

|

Atributos |

Principais informações de mercado sobre vetores lentivirais |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de vetores lentivirais

“ Aumento da utilização de vetores lentivirais em terapias gênicas e celulares avançadas ”

- Uma tendência significativa e crescente no mercado global de vetores lentivirais na Europa é a utilização cada vez maior desses vetores em terapia gênica, terapia celular e medicina regenerativa, devido à sua capacidade de fornecer material genético a células em divisão e não em divisão com alta eficiência.

- Por exemplo, em junho de 2023, a Thermo Fisher Scientific expandiu sua capacidade de produção de vetores virais nos EUA e na Europa para atender à crescente demanda global por vetores lentivirais usados em programas de terapia gênica e celular em fase clínica.

- O crescente número de ensaios clínicos direcionados a doenças genéticas raras, indicações oncológicas e doenças autoimunes está reforçando a demanda por vetores lentivirais em instituições de pesquisa e empresas biofarmacêuticas em todo o mundo.

- Além disso, os avanços na engenharia de vetores, incluindo perfis de segurança aprimorados e maior eficiência de transdução, estão permitindo uma adoção mais ampla no desenvolvimento clínico em estágio final e na produção em escala comercial.

- A crescente colaboração entre centros de pesquisa acadêmica, organizações de desenvolvimento e fabricação por contrato (CDMOs) e empresas farmacêuticas está moldando ainda mais o cenário do mercado global.

Dinâmica do mercado de vetores lentivirais na Europa

Motorista

“Crescente demanda global por terapia gênica, terapia celular e medicina personalizada”

- O crescente foco global em terapia gênica e medicina personalizada é um fator-chave para o mercado europeu de vetores lentivirais, visto que esses vetores desempenham um papel crucial na entrega de genes terapêuticos para expressão a longo prazo.

- Por exemplo, em setembro de 2022, a Oxford Biomedica firmou um contrato de fornecimento de longo prazo com uma empresa farmacêutica global para a fabricação de vetores lentivirais para terapias com células CAR-T, o que reflete uma forte demanda comercial.

- A crescente prevalência de câncer, doenças genéticas raras e doenças crônicas intensificou a necessidade de abordagens terapêuticas inovadoras, acelerando assim a adoção de vetores lentivirais no desenvolvimento de terapias.

- Ambientes regulatórios favoráveis para terapias celulares e gênicas em regiões como a América do Norte e a Europa, combinados com o aumento dos investimentos em saúde na região Ásia-Pacífico, estão impulsionando ainda mais a expansão do mercado.

- O aumento do financiamento público e privado para a pesquisa em biotecnologia, juntamente com as iniciativas governamentais de apoio a terapias avançadas, continua a fortalecer a demanda global por soluções de vetores lentivirais.

Restrição/Desafio

“ Alta complexidade de fabricação, restrições de custos e requisitos regulatórios rigorosos ”

- Os elevados custos de fabricação e os processos de produção complexos representam grandes desafios para o mercado global de vetores lentivirais na Europa, uma vez que a produção exige instalações especializadas, pessoal qualificado e estrita conformidade com as normas de Boas Práticas de Fabricação (BPF).

- Por exemplo, em fevereiro de 2023, várias CDMOs (Organizações de Desenvolvimento e Fabricação Contratadas) destacaram atrasos nos cronogramas de produção de vetores lentivirais devido ao aumento da fiscalização regulatória e às limitações de capacidade, impactando a escalabilidade dos programas de terapia gênica.

- Requisitos regulatórios rigorosos relacionados à biossegurança, controle de qualidade e consistência de vetores virais aumentam os prazos de desenvolvimento e os custos operacionais, principalmente para pequenas e médias empresas de biotecnologia.

- A capacidade de produção global limitada e os gargalos na cadeia de suprimentos restringem ainda mais a disponibilidade de vetores lentivirais para aplicações clínicas e comerciais em larga escala.

- Abordar esses desafios por meio da otimização de processos, expansão da infraestrutura de produção, treinamento da força de trabalho e harmonização regulatória será fundamental para o crescimento sustentável do mercado global.

Escopo do mercado europeu de vetores lentivirais

O mercado é segmentado com base em componente, tipo, geração, fluxo de trabalho, método de entrega, aplicação e usuário final.

• Por componente

Com base nos componentes, o mercado europeu de vetores lentivirais é segmentado em promotores lentivirais, marcadores de fusão lentiviral, sistemas de empacotamento lentiviral e outros. O segmento de sistemas de empacotamento lentiviral dominou a maior participação de mercado em receita, com 41,6% em 2025, impulsionado por seu papel essencial na produção de vetores lentivirais com replicação deficiente, utilizados em terapias gênicas e celulares. Os sistemas de empacotamento são cruciais para a montagem de partículas virais e para garantir alta eficiência de transdução, o que é vital para a fabricação de vetores de grau clínico. A forte demanda de desenvolvedores de terapia com células CAR-T impulsiona significativamente esse segmento. O crescente número de ensaios clínicos de terapia gênica em todo o mundo aumenta o consumo de plasmídeos e reagentes de empacotamento. Empresas farmacêuticas e de biotecnologia preferem sistemas de empacotamento padronizados para garantir a consistência dos lotes e a conformidade regulatória. Os avanços na tecnologia de empacotamento, que melhoram o rendimento e a segurança, reforçam ainda mais a dominância desse segmento. A crescente terceirização da produção de vetores para CDMOs (Organizações de Desenvolvimento e Fabricação Contratadas) também impulsiona a demanda recorrente. A alta frequência de uso em fluxos de trabalho upstream aumenta a geração de receita. A familiaridade regulatória com sistemas de empacotamento estabelecidos apoia a adoção contínua. A expansão das instalações de fabricação em conformidade com as Boas Práticas de Fabricação (BPF) fortalece a penetração no mercado. Os crescentes investimentos em infraestrutura de terapia gênica sustentam ainda mais a posição dominante. No geral, a natureza crítica e insubstituível dos sistemas de embalagem garante sua liderança no mercado.

O segmento de promotores lentivirais deverá apresentar o crescimento mais rápido, registrando uma taxa de crescimento anual composta (CAGR) de 18,9% entre 2026 e 2033, impulsionado pela crescente demanda por controle preciso da expressão gênica em terapias gênicas avançadas. Os promotores desempenham um papel fundamental na regulação dos níveis de expressão do transgene, o que é crucial para melhorar a eficácia e a segurança terapêuticas. O crescente número de pesquisas em promotores específicos para células e induzíveis acelera a adoção dessa tecnologia. A expansão das aplicações em biologia sintética e medicina de precisão também contribui para o crescimento. Instituições acadêmicas e de pesquisa utilizam cada vez mais promotores personalizados para obter flexibilidade experimental. O foco crescente na redução de efeitos fora do alvo impulsiona a inovação em promotores. O aumento do financiamento para engenharia de vetores de próxima geração contribui para a expansão do mercado. Empresas farmacêuticas estão investindo em projetos de promotores proprietários para aprimorar a diferenciação de seus produtos. A transição para terapias personalizadas aumenta a demanda por promotores especializados. Os avanços nas tecnologias de triagem de promotores melhoram a velocidade de desenvolvimento. O aumento da atividade de patentes reflete o ímpeto da inovação. Esses fatores, em conjunto, impulsionam o rápido crescimento da CAGR do segmento.

• Por tipo

Com base no tipo, o mercado europeu de vetores lentivirais é segmentado em produtos e serviços. O segmento de produtos dominou o mercado com uma participação de 64,3% da receita em 2025, impulsionado pela alta demanda por vetores lentivirais prontos para uso, plasmídeos e reagentes de transdução. Empresas de biotecnologia e farmacêuticas dependem fortemente de produtos padronizados para acelerar os cronogramas de desenvolvimento pré-clínico e clínico. Os produtos oferecem reprodutibilidade e consistência de qualidade, o que é essencial para ambientes regulamentados. O forte uso em pesquisa acadêmica e na descoberta de medicamentos em estágio inicial sustenta a dominância da receita. A crescente disponibilidade de produtos com grau de Boas Práticas de Fabricação (GMP) fortalece ainda mais a adoção. O aumento do investimento em terapias gênicas e celulares impulsiona a demanda recorrente por produtos. Os fabricantes lançam continuamente variantes de produtos aprimoradas, atendendo à demanda por substituição. Os produtos reduzem a dependência de capacidades internas de produção de vetores. A ampla distribuição por meio de fornecedores estabelecidos aumenta a acessibilidade. O alto volume de consumo em diversos fluxos de trabalho sustenta a liderança da receita. O aumento da atividade global de ensaios clínicos reforça a dominância. No geral, a confiabilidade e a escalabilidade dos produtos mantêm a posição de liderança do segmento.

Prevê-se que o segmento de serviços apresente o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 20,4% entre 2026 e 2033, impulsionado pela crescente tendência de terceirização em toda a indústria de terapia gênica. Empresas farmacêuticas e de biotecnologia dependem cada vez mais de CDMOs (Organizações de Desenvolvimento e Fabricação Contratadas) para o desenvolvimento de vetores, ampliação de escala e fabricação em conformidade com as Boas Práticas de Fabricação (GMP). Os serviços reduzem os custos de capital e a complexidade operacional para os desenvolvedores de terapias. O número crescente de ensaios clínicos aumenta significativamente a demanda por serviços terceirizados. A expertise em conformidade regulatória torna os provedores de serviços altamente atrativos. A expansão de terapias personalizadas impulsiona a demanda por serviços de vetores customizados. A crescente complexidade do design de vetores exige capacidades técnicas especializadas. Startups de biotecnologia emergentes preferem modelos de serviço devido à sua eficiência de custos. A escassez global de capacidade de fabricação interna acelera a terceirização. Parcerias estratégicas entre patrocinadores e CDMOs apoiam o crescimento. Investimentos em infraestrutura de serviços expandem a capacidade. Esses fatores, em conjunto, impulsionam um forte crescimento da CAGR para o segmento de serviços.

• Por geração

Com base na geração, o mercado europeu de vetores lentivirais é segmentado em vetores de 4ª geração, 3ª geração, 2ª geração e 1ª geração. O segmento de 3ª geração dominou o mercado com uma participação de 38,7% da receita em 2025, devido ao seu perfil de segurança superior e ampla aceitação clínica. Esses vetores oferecem menor risco de formação de vírus replicantes, tornando-os adequados para uso terapêutico. A alta eficiência de transdução permite o uso em aplicações oncológicas e para doenças raras. As autoridades regulatórias estão mais familiarizadas com os vetores de 3ª geração, facilitando os processos de aprovação. Dados clínicos abrangentes sustentam a confiança de médicos e desenvolvedores. A forte adoção em terapias com células CAR-T e células-tronco reforça a dominância do segmento. A compatibilidade com a produção em larga escala impulsiona ainda mais a demanda. Protocolos estabelecidos simplificam os processos de desenvolvimento. A alta disponibilidade entre os fornecedores facilita o acesso. O aumento das aprovações de terapias gênicas sustenta o uso. A longa presença no mercado garante a confiança do público. Esses fatores asseguram a posição dominante do segmento.

Espera-se que o segmento de quarta geração cresça à taxa composta de crescimento anual (CAGR) mais rápida, de 22,1%, de 2026 a 2033, impulsionado pela melhoria da biossegurança e pelos aprimoramentos no design de próxima geração. Esses vetores minimizam ainda mais os riscos de mutagênese insercional, melhorando a segurança do paciente. O crescente foco em terapias gênicas avançadas acelera a adoção. O aumento do investimento em pesquisa e desenvolvimento (P&D) apoia a rápida inovação. Instituições acadêmicas estão pesquisando ativamente novos designs de quarta geração. Empresas farmacêuticas adotam esses vetores para programas clínicos de próxima fase. A ênfase regulatória na segurança favorece as gerações avançadas. O controle aprimorado sobre a expressão gênica melhora os resultados terapêuticos. A demanda por indicações de doenças de alto risco aumenta a adoção. Os avanços tecnológicos reduzem a complexidade da produção. Colaborações estratégicas apoiam a comercialização. Esses fatores, em conjunto, impulsionam o rápido crescimento.

• Por fluxo de trabalho

Com base no fluxo de trabalho, o mercado europeu de vetores lentivirais é segmentado em processamento upstream e processamento downstream. O segmento de processamento upstream dominou o mercado com uma participação de receita de 55,4% em 2025, impulsionado por seu papel crucial na produção de vetores. Atividades como cultura celular, transfecção e amplificação de vetores geram alta demanda por consumíveis. O aumento da escala de produção de terapia gênica sustenta essa dominância. O alto consumo de meios de cultura, reagentes e plasmídeos impulsiona a receita. Investimentos contínuos em otimização da produção fortalecem a adoção. O forte foco na melhoria do rendimento de vetores sustenta os gastos. A expansão de instalações GMP aumenta a atividade upstream. A adoção da automação aprimora a eficiência e a repetibilidade. Iterações frequentes do processo impulsionam compras recorrentes. A alta dependência técnica garante demanda sustentada. O aumento do volume de ensaios clínicos sustenta o uso. Esses fatores mantêm a dominância do segmento upstream.

Prevê-se que o segmento de processamento downstream apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 19,2% entre 2026 e 2033, impulsionado pela crescente ênfase na purificação e no controle de qualidade. Os requisitos regulatórios exigem vetores altamente purificados para uso clínico. A crescente adoção de tecnologias de cromatografia e filtração sustenta o crescimento. A complexidade crescente dos vetores exige soluções downstream avançadas. A demanda por processos de purificação escaláveis acelera a adoção. A expansão dos ensaios clínicos em fase final aumenta a intensidade do processamento downstream. Os investimentos em novas tecnologias de purificação aprimoram a eficiência. As CDMOs (Organizações de Desenvolvimento e Fabricação Contratadas) expandem a capacidade de processamento downstream para atender à demanda. Padrões de segurança rigorosos aumentam os requisitos de testes. Ferramentas analíticas aprimoradas sustentam o crescimento. O alto valor agregado por etapa do processo aumenta a receita. Esses fatores, em conjunto, impulsionam o rápido crescimento da CAGR.

• Por método de entrega

Com base no método de administração, o mercado europeu de vetores lentivirais é segmentado em in vivo e ex vivo. O segmento ex vivo dominou a maior participação de mercado em receita, com 58,3% em 2025, impulsionado por seu uso extensivo em terapias CAR-T e outras terapias gênicas baseadas em células, nas quais as células do paciente são modificadas fora do corpo. A administração ex vivo garante maior segurança, controle preciso sobre a eficiência da transdução e menor exposição sistêmica, tornando-a altamente preferida em aplicações clínicas. O segmento se beneficia da crescente adoção de terapias celulares personalizadas, do aumento do número de ensaios clínicos em oncologia e imunologia e da forte demanda de empresas de biotecnologia que desenvolvem terapias CAR-T, TCR-T e com células-tronco. Os métodos ex vivo são mais fáceis de monitorar para conformidade regulatória e controle de qualidade, o que incentiva as empresas farmacêuticas a adotarem essas abordagens. A expansão da capacidade das CDMOs (Organizações de Desenvolvimento e Fabricação Contratadas) e a terceirização do processamento ex vivo reforçam ainda mais o crescimento da receita. A alta adoção em ambientes hospitalares e de pesquisa fortalece a dominância do mercado. Protocolos ex vivo padronizados facilitam a reprodutibilidade entre lotes. Além disso, o foco crescente em terapias celulares de próxima geração impulsiona ainda mais a participação de mercado da administração ex vivo. O investimento em instalações de fabricação em conformidade com as Boas Práticas de Fabricação (GMP) apoia a expansão contínua deste segmento. No geral, a precisão, a segurança e a familiaridade com as regulamentações fazem da administração ex vivo o método dominante.

O segmento In Vivo deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,2%, entre 2026 e 2033, impulsionado pelo crescente interesse em aplicações de terapia gênica direta, em que os vetores são administrados diretamente aos pacientes. A administração in vivo possibilita o tratamento de doenças em que a manipulação celular ex vivo é impraticável, como certas doenças genéticas e condições sistêmicas. O aumento das pesquisas em direcionamento tecido-específico, o desenvolvimento de vetores virais avançados com tropismo aprimorado e a crescente adoção em estudos pré-clínicos e clínicos contribuem para o rápido crescimento. Estruturas regulatórias favoráveis e o aumento do financiamento governamental para pesquisa em terapia gênica aceleram a adoção. Os avanços nas tecnologias de administração, incluindo capsídeos virais mais seguros e otimização de promotores, aumentam a eficiência. O foco crescente em doenças genéticas raras impulsiona a demanda por abordagens in vivo. Empresas farmacêuticas estão investindo em plataformas de vetores proprietárias para terapias in vivo direcionadas. A pesquisa colaborativa entre empresas de biotecnologia e instituições acadêmicas aprimora a inovação. A administração in vivo também se beneficia de procedimentos de administração simplificados em comparação com os métodos ex vivo. No geral, o crescente número de candidatos a terapia gênica posiciona a administração in vivo para um crescimento significativo da CAGR.

• Por indicação da doença

Com base na indicação da doença, o mercado europeu de vetores lentivirais é segmentado em câncer, distúrbios genéticos, doenças infecciosas, doenças veterinárias e outros. O segmento de câncer dominou a maior participação na receita do mercado, com 46,5% em 2025, impulsionado pela rápida adoção de terapias com células CAR-T, TCR-T e NK direcionadas a tumores hematológicos e sólidos. As aplicações oncológicas representam a maior parte da demanda global por vetores lentivirais devido à alta atividade de ensaios clínicos, aprovações regulatórias e crescente adoção comercial. A crescente prevalência de câncer, a expansão da infraestrutura de terapia gênica e os investimentos crescentes de empresas farmacêuticas e de biotecnologia também contribuem para o crescimento do segmento. As terapias CAR-T direcionadas a leucemia, linfoma e mieloma múltiplo são os principais impulsionadores da receita. A colaboração entre institutos de pesquisa e CDMOs (Organizações de Desenvolvimento e Fabricação Contratadas) para a produção de vetores focados em oncologia aumenta a capacidade de fornecimento. A modificação celular ex vivo avançada e as estratégias de tratamento personalizado reforçam a dominância do segmento. O segmento se beneficia do alto potencial de reembolso em mercados desenvolvidos. A crescente conscientização dos pacientes e o apoio governamental às terapias contra o câncer também contribuem para a participação de mercado. Plataformas lentivirais padronizadas para oncologia melhoram a consistência e a escalabilidade. A expansão do acesso aos mercados globais impulsiona a adoção sustentada. No geral, as aplicações em oncologia continuam sendo a indicação terapêutica mais dominante no mercado.

O segmento de Doenças Genéticas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 18,7%, entre 2026 e 2033, impulsionado pela crescente prevalência de doenças hereditárias como anemia falciforme, beta-talassemia e fibrose cística. O crescimento é sustentado pelos avanços na medicina de precisão, edição genética e abordagens de terapia gênica ex vivo que corrigem defeitos genéticos. O aumento de ensaios clínicos, iniciativas de financiamento governamental e a crescente adoção de plataformas de terapia personalizada impulsionam a expansão do mercado. Empresas de biotecnologia e farmacêuticas estão desenvolvendo ativamente terapias gênicas direcionadas a doenças raras, impulsionando o crescimento do segmento. Inovações no design de promotores e na engenharia de vetores melhoram a eficácia e reduzem os efeitos fora do alvo. O segmento se beneficia da crescente conscientização e do diagnóstico precoce de doenças genéticas raras. Instituições acadêmicas e de pesquisa estão explorando novos mecanismos de administração para essas doenças. As aprovações regulatórias para terapias de doenças genéticas estimulam ainda mais a adoção. A expansão de CDMOs (Organizações de Desenvolvimento e Fabricação Contratadas) que oferecem produção especializada de vetores fortalece as cadeias de suprimentos. A crescente demanda em mercados emergentes contribui para o crescimento do segmento. No geral, as doenças genéticas representam o segmento de indicação de doença com o crescimento mais rápido globalmente.

• Mediante inscrição

Com base na aplicação, o mercado europeu de vetores lentivirais é segmentado em terapia gênica e vacinologia. O segmento de terapia gênica dominou a maior participação de mercado em receita, com 62,4% em 2025, impulsionado pelo uso extensivo de vetores lentivirais em terapias CAR-T, TCR-T e com células-tronco. As aplicações de terapia gênica estão se beneficiando de robustos pipelines clínicos, crescente número de aprovações regulatórias e comercialização cada vez maior de terapias avançadas. A alta adoção em oncologia, doenças genéticas raras e aplicações em imunologia sustenta a dominância do segmento. A terceirização da produção de vetores para CDMOs (Organizações de Desenvolvimento e Fabricação Contratadas), o investimento em instalações em conformidade com as Boas Práticas de Fabricação (GMP) e a padronização de protocolos de fabricação contribuem para o crescimento. Empresas farmacêuticas e de biotecnologia priorizam vetores lentivirais para aplicações ex vivo devido à previsibilidade da eficiência de transdução. Instituições acadêmicas e de pesquisa também dependem cada vez mais da terapia gênica para estudos pré-clínicos. A expansão da medicina personalizada e das terapias de precisão consolida ainda mais a liderança do segmento. O conhecimento regulatório dos fluxos de trabalho da terapia gênica facilita a adoção. Incentivos governamentais e programas de financiamento impulsionam as iniciativas de pesquisa. De forma geral, a terapia genética continua sendo o segmento de aplicação dominante no mercado europeu de vetores lentivirais.

O segmento de Vacinação deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,1%, entre 2026 e 2033, impulsionado pela crescente demanda global por vacinas baseadas em vetores virais, incluindo aquelas para doenças infecciosas como HIV, COVID-19 e patógenos emergentes. O desenvolvimento acelerado de vacinas, a expansão de iniciativas de saúde pública e o financiamento governamental para o preparo para pandemias impulsionam esse crescimento. Avanços no design de vetores, otimização de promotores e melhorias na imunogenicidade aumentam a eficácia das vacinas. Colaborações estratégicas entre empresas de biotecnologia, CDMOs (Organizações de Desenvolvimento e Fabricação Contratadas) e institutos de pesquisa aceleram a comercialização. A crescente adoção em mercados emergentes, devido a campanhas governamentais de vacinação, apoia a expansão. Estruturas regulatórias específicas para vacinas agilizam as aprovações. O aumento do investimento em P&D (Pesquisa e Desenvolvimento) em novas plataformas de vetores virais fomenta a inovação. O crescimento em imunoterapias personalizadas também contribui para a adoção do segmento. A escalabilidade da produção de vetores aumenta a eficiência da fabricação. No geral, as aplicações em vacinologia representam o segmento de crescimento mais rápido globalmente.

• Pelo usuário final

Com base no usuário final, o mercado europeu de vetores lentivirais é segmentado em empresas de biotecnologia, empresas farmacêuticas, organizações de pesquisa contratada (CROs), organizações de desenvolvimento e fabricação contratada (CDMOs) e instituições acadêmicas/de pesquisa. O segmento de CDMOs dominou a maior participação na receita do mercado, com 48,2% em 2025, devido ao seu papel crucial na produção terceirizada de vetores lentivirais de grau clínico e comercial. As CDMOs fornecem conhecimento especializado, instalações em conformidade com as Boas Práticas de Fabricação (GMP) e fabricação escalável para produtos de terapia CAR-T, TCR-T e terapia gênica. O aumento da terceirização por empresas de biotecnologia e farmacêuticas, as vantagens de custo e a necessidade de produção em conformidade com as regulamentações reforçam sua dominância. Parcerias sólidas com empresas farmacêuticas globais aumentam a demanda recorrente. A produção de vetores ex vivo em alto volume impulsiona o crescimento da receita. A padronização dos protocolos de produção garante qualidade e reprodutibilidade. A expansão das instalações de CDMOs na América do Norte, Europa e Ásia-Pacífico fortalece a penetração no mercado. O investimento em plataformas de vetores de próxima geração aprimora a oferta de serviços. O conhecimento das normas regulatórias e a experiência com as cadeias de suprimentos clínicos impulsionam a adoção. De modo geral, as CDMOs representam o segmento de usuários finais dominante no mercado europeu de vetores lentivirais.

O segmento de Empresas Farmacêuticas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,5%, entre 2026 e 2033, impulsionado pelo aumento dos investimentos em linhas de terapia gênica proprietárias, novas plataformas de vetores lentivirais e expansão global da capacidade de produção de vetores virais. As empresas farmacêuticas estão integrando modelos de desenvolvimento interno e terceirização para acelerar a comercialização de produtos. O crescimento é ainda impulsionado pela demanda por produtos avançados de terapia gênica, como CAR-T e TCR-T. A crescente colaboração com CDMOs (Organizações de Desenvolvimento e Fabricação Contratadas) e instituições acadêmicas aprimora as capacidades tecnológicas. Políticas regulatórias favoráveis e o aumento da atividade de ensaios clínicos em oncologia e doenças genéticas raras aceleram a adoção. Aquisições e parcerias estratégicas fortalecem a capacidade de produção. O foco em inovação, medicina de precisão e terapias personalizadas sustenta a expansão do segmento. A crescente demanda por soluções de terapia gênica em mercados emergentes impulsiona ainda mais o crescimento. Os avanços tecnológicos na engenharia de vetores melhoram a segurança e a eficácia. No geral, as empresas farmacêuticas representam o segmento de usuários finais com o crescimento mais rápido.

Análise Regional do Mercado Europeu de Vetores Lentivirais

- Prevê-se que o mercado europeu de vetores lentivirais expanda e mantenha uma forte participação de mercado durante todo o período de previsão, impulsionado pela crescente adoção de terapias genéticas e celulares, pela prevalência crescente de doenças genéticas e câncer e pelos investimentos cada vez maiores em produtos biológicos avançados.

- A região beneficia de um ecossistema de pesquisa em ciências da vida bem estabelecido, de fortes marcos regulatórios que apoiam os ensaios clínicos e de uma crescente colaboração entre instituições acadêmicas e empresas de biotecnologia.

- A crescente demanda por vetores virais em pesquisas de terapia gênica, desenvolvimento de vacinas e terapias celulares está impulsionando ainda mais o crescimento do mercado. Além disso, o aumento da terceirização da produção de vetores para CDMOs especializadas e o crescente financiamento governamental para pesquisa translacional estão acelerando a adoção de vetores lentivirais em toda a Europa.

Análise do Mercado de Vetores Lentivirais no Reino Unido e na Europa

O mercado de vetores lentivirais do Reino Unido dominou o mercado europeu, com a maior participação de receita, de aproximadamente 36,8% em 2025, impulsionado por fortes investimentos governamentais em ciências da vida e biotecnologia, uma infraestrutura de pesquisa clínica bem estabelecida e a adoção precoce de terapias gênicas e celulares. A presença de instituições acadêmicas e de pesquisa de ponta, juntamente com a participação ativa em ensaios clínicos globais de terapia gênica, contribui significativamente para a liderança de mercado. Os crescentes investimentos de empresas farmacêuticas e de biotecnologia em P&D de vetores virais e em capacidades de fabricação fortalecem ainda mais a posição do Reino Unido. Além disso, políticas regulatórias favoráveis, parcerias público-privadas em expansão e a crescente demanda por vetores lentivirais em oncologia e terapias para doenças raras continuam a impulsionar a dominância do mercado.

Análise do Mercado de Vetores Lentivirais na Alemanha e Europa

Espera-se que o mercado de vetores lentivirais na Alemanha seja o de crescimento mais rápido na Europa durante o período de previsão, registrando uma alta taxa de crescimento anual composta (CAGR), impulsionada por um ecossistema biotecnológico e biofarmacêutico em rápida expansão. O país está testemunhando um número crescente de ensaios clínicos de terapia gênica, uma demanda crescente por medicina de precisão e uma terceirização cada vez maior da produção de vetores lentivirais para CDMOs (Organizações de Desenvolvimento e Fabricação Contratadas). A forte ênfase em produtos biológicos avançados, pesquisa translacional e ampliação da escala de produção está acelerando o crescimento do mercado. Além disso, iniciativas governamentais de apoio, aumento do financiamento em P&D e fortes colaborações entre instituições acadêmicas e empresas do setor estão reforçando o papel da Alemanha como um polo de alto crescimento para o desenvolvimento e a produção de vetores lentivirais.

Participação de mercado de vetores lentivirais na Europa

O setor de vetores lentivirais é liderado principalmente por empresas consolidadas, incluindo:

- Grupo Lonza (Suíça)

- Takara Bio (Japão)

- Oxford Biomedica (Reino Unido)

- Sartorius AG (Alemanha)

- FUJIFILM Diosynth Biotecnologias (Japão)

- Catalent (EUA)

- Charles River Laboratories (EUA)

- AGC Biologics (Japão)

- Sirion Biotech (Alemanha)

- Vigene Biosciences (EUA)

- GeneCopoeia (EUA)

- Construtor de vetores (EUA)

- Creative Biogene (EUA)

- Bio-Techne (EUA)

- Aldevron (EUA)

- Terapias Avançadas WuXi (China)

- Bayer AG (Alemanha)

- Genscript Biotech (China)

Últimos desenvolvimentos no mercado de vetores lentivirais na Europa

- Em abril de 2023, a Yposkesi, uma CDMO especializada em vetores virais, anunciou o lançamento do LentiSure, uma plataforma de produção de vetores lentivirais de última geração, projetada para aumentar a eficiência e a robustez da produção de terapias com células CAR-T e outras terapias imuno-oncológicas baseadas em células.

- Em dezembro de 2023, a VIVEbiotech reportou um crescimento significativo nos negócios, com um aumento de 70% nas vendas e expansão da capacidade de produção de vetores lentivirais, atendendo a aplicações in vivo e ex vivo e fornecendo vetores com grau de pureza GMP para parceiros globais.

- Em junho de 2024, a Charles River Laboratories anunciou uma colaboração estratégica com o Instituto Anschutz Gates da Universidade do Colorado para a fabricação de vetores lentivirais, com o objetivo de acelerar o desenvolvimento da terapia com células CAR-T para cânceres hematológicos e aumentar a capacidade de produção de terapia gênica avançada.

- Em setembro de 2024, a Rentschler Biopharma lançou serviços dedicados à fabricação de vetores lentivirais em sua unidade de Stevenage (Reino Unido), introduzindo um novo conjunto de ferramentas para vetores lentivirais que complementa sua oferta de AAV e apoia o desenvolvimento de terapias celulares e gênicas para doenças raras e imunoterapia do câncer.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.