Europe Magnetic Resonance Imaging Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.04 Billion

USD

4.12 Billion

2024

2032

USD

3.04 Billion

USD

4.12 Billion

2024

2032

| 2025 –2032 | |

| USD 3.04 Billion | |

| USD 4.12 Billion | |

| % | |

|

Segmentação do mercado de dispositivos de imagem por ressonância magnética na Europa, por tipo (convencional e de base biológica), processo (transesterificação e esterificação direta), intensidade de campo (sistemas de imagem por ressonância magnética de alto campo (RM) (1,5 t a 3 t), sistemas de imagem por ressonância magnética de campo baixo a médio (RM) (

Tamanho do mercado de dispositivos de ressonância magnética na Europa

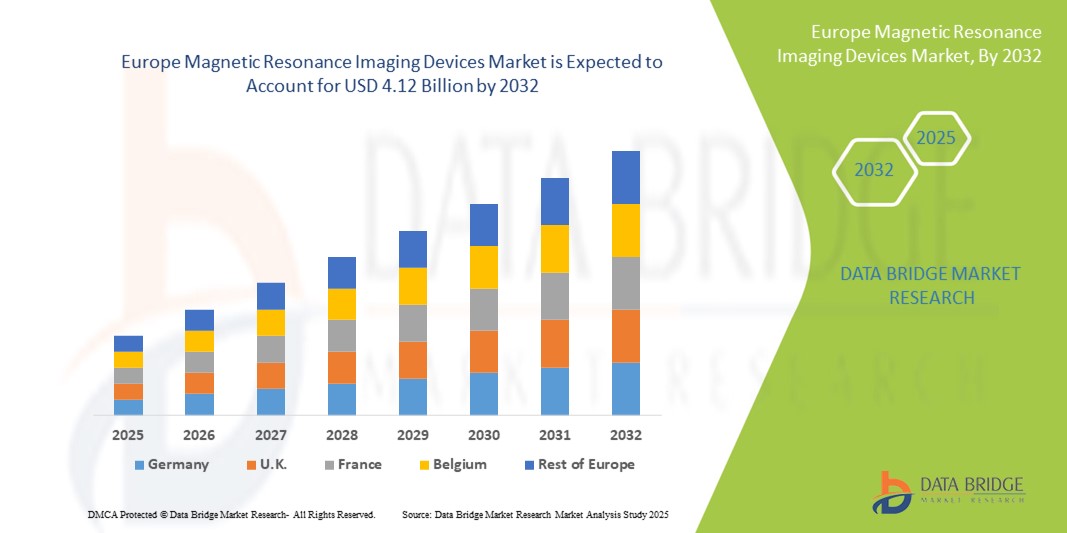

- O tamanho do mercado de dispositivos de ressonância magnética da Europa foi avaliado em US$ 3,04 bilhões em 2024 e deve atingir US$ 4,12 bilhões até 2032 , com um CAGR de 3,90% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de doenças crônicas, envelhecimento da população e avanços tecnológicos em sistemas de imagem, levando a capacidades de diagnóstico aprimoradas e melhores resultados para os pacientes.

- Além disso, políticas de saúde favoráveis, a crescente demanda por diagnósticos precoces e precisos e a crescente adoção de sistemas avançados de ressonância magnética em hospitais e centros de diagnóstico estão consolidando os dispositivos de ressonância magnética como uma ferramenta essencial na saúde moderna. Esses fatores convergentes estão acelerando a adoção de soluções de ressonância magnética, impulsionando significativamente o crescimento do setor.

Análise do mercado de dispositivos de ressonância magnética na Europa

- Os dispositivos de ressonância magnética, que fornecem imagens não invasivas para visualização detalhada de órgãos e tecidos internos, são componentes cada vez mais vitais dos fluxos de trabalho clínicos e de diagnóstico modernos em hospitais e centros de diagnóstico devido à sua precisão, segurança e capacidade de detectar uma ampla gama de condições médicas.

- A crescente demanda por dispositivos de ressonância magnética é alimentada principalmente pela crescente prevalência de doenças crônicas, envelhecimento da população e avanços tecnológicos em sistemas de imagem, incluindo scanners de ressonância magnética híbridos e de alta resolução.

- A Alemanha dominou o mercado europeu de dispositivos de ressonância magnética com a maior participação na receita de 55% em 2024, caracterizada por infraestrutura avançada de saúde, alta adoção de tecnologias de ponta e forte presença de importantes participantes do setor, com o país experimentando um crescimento substancial em instalações de ressonância magnética impulsionado por inovações em técnicas de imagem mais rápidas e maior conforto para o paciente

- Espera-se que o Reino Unido seja o país com crescimento mais rápido no mercado europeu de dispositivos de ressonância magnética durante o período previsto, devido ao aumento dos gastos com saúde, à expansão das instalações de diagnóstico e às iniciativas governamentais para melhorar a detecção precoce de doenças.

- Os sistemas convencionais de ressonância magnética dominaram o mercado europeu de dispositivos de imagem por ressonância magnética, com uma participação de mercado de 60,2% em 2024, impulsionados por seu amplo uso em aplicações de oncologia, neurologia, cardiologia e musculoesqueléticas, e sua confiabilidade estabelecida em imagens de diagnóstico de rotina.

Escopo do Relatório e Segmentação do Mercado de Dispositivos de Imagem por Ressonância Magnética na Europa

|

Atributos |

Principais insights de mercado sobre dispositivos de ressonância magnética na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos de ressonância magnética na Europa

Avanços em geração de imagens aprimorada por IA e automação de fluxo de trabalho

- Uma tendência significativa e crescente no mercado europeu de dispositivos de ressonância magnética é a integração da inteligência artificial (IA) em sistemas de imagem, melhorando a precisão do diagnóstico, a eficiência do fluxo de trabalho e o rendimento do paciente.

- Por exemplo, os scanners de ressonância magnética com tecnologia de IA podem segmentar tecidos automaticamente, destacar anomalias e reduzir os tempos de varredura, auxiliando os radiologistas em diagnósticos mais rápidos e precisos.

- A integração de IA em dispositivos de ressonância magnética permite análises preditivas, reconstrução de imagens e otimização de protocolos de exame com base em fatores específicos do paciente, aumentando a eficiência operacional e reduzindo erros. Além disso, alguns sistemas de ressonância magnética da Siemens e da Philips utilizam IA para melhorar a clareza da imagem e detectar anormalidades automaticamente em tempo real.

- A integração perfeita dos sistemas de ressonância magnética com os sistemas de informação hospitalar (HIS) e os sistemas de informação radiológica (RIS) permite o gerenciamento centralizado de fluxos de trabalho de imagem, registros de pacientes e relatórios, criando um ambiente clínico mais coordenado.

- Essa tendência em direção a sistemas de imagem inteligentes, automatizados e interconectados está remodelando as expectativas de precisão diagnóstica. Consequentemente, empresas como a GE Healthcare estão desenvolvendo dispositivos de ressonância magnética com IA, análise automatizada de imagens e recursos aprimorados de gerenciamento de fluxo de trabalho.

- A demanda por sistemas de ressonância magnética que oferecem integração de fluxo de trabalho e imagens com tecnologia de IA está crescendo rapidamente em hospitais e centros de diagnóstico, à medida que os provedores de saúde priorizam cada vez mais a eficiência, a precisão e o atendimento centrado no paciente.

Dinâmica do mercado de dispositivos de ressonância magnética na Europa

Motorista

Aumento da demanda devido ao envelhecimento da população e à prevalência de doenças crônicas

- A crescente prevalência de doenças crônicas, juntamente com o crescimento da população idosa na Europa, é um fator significativo para o aumento da demanda por dispositivos de ressonância magnética.

- Por exemplo, em 2024, a adoção de sistemas de ressonância magnética de alto campo em hospitais alemães aumentou para apoiar a detecção precoce de condições neurológicas e cardiovasculares, refletindo a crescente necessidade de soluções avançadas de imagem.

- À medida que a carga de câncer, doenças cardiovasculares e doenças neurológicas aumenta, os dispositivos de ressonância magnética oferecem imagens não invasivas e de alta resolução, proporcionando uma vantagem diagnóstica crítica sobre outras modalidades

- Além disso, as iniciativas governamentais para expandir a cobertura de saúde e melhorar a infraestrutura de diagnóstico estão incentivando a instalação de dispositivos de ressonância magnética em hospitais e centros de diagnóstico.

- A combinação da crescente conscientização sobre os cuidados de saúde, diagnósticos preventivos e investimentos em infraestrutura de imagem está impulsionando a adoção de sistemas de ressonância magnética na Europa, especialmente em países com instalações de saúde bem desenvolvidas.

Restrição/Desafio

Alto custo de equipamento e conformidade regulatória complexa

- O custo inicial substancial dos sistemas de ressonância magnética, juntamente com as despesas associadas à instalação, manutenção e treinamento, representa um desafio significativo para a expansão do mercado

- Por exemplo, os centros de diagnóstico mais pequenos na Europa de Leste enfrentam restrições orçamentais na aquisição de scanners de ressonância magnética de alto campo, o que limita a adopção generalizada

- A conformidade com padrões regulatórios rigorosos e certificações de segurança em todos os países europeus adiciona complexidade aos lançamentos de produtos e aprovações operacionais, potencialmente atrasando a entrada no mercado

- Além disso, as variações nas políticas de reembolso, nas alocações orçamentárias e nos ciclos de aquisição hospitalar podem afetar as decisões de compra, especialmente para sistemas de ressonância magnética de ponta com recursos avançados.

- Enfrentar esses desafios por meio de soluções econômicas, sistemas modulares de ressonância magnética e processos regulatórios padronizados será essencial para o crescimento sustentado do mercado e uma adoção mais ampla em diversos ambientes de saúde.

Escopo do mercado de dispositivos de ressonância magnética na Europa

O mercado é segmentado com base no tipo, processo, intensidade de campo, modalidade, arquitetura, aplicação, usuário final e canal de distribuição.

- Por tipo

Com base no tipo, o mercado europeu de dispositivos de ressonância magnética é segmentado em sistemas de ressonância magnética convencionais e de base biológica. O segmento de ressonância magnética convencional dominou o mercado, com a maior participação na receita, de 60,2% em 2024, devido à sua ampla adoção em hospitais e centros de diagnóstico. Os sistemas convencionais são preferidos por sua confiabilidade comprovada, imagens de alta qualidade para diversas aplicações clínicas, como oncologia e neurologia, e compatibilidade com a infraestrutura hospitalar existente. Eles fornecem resolução de imagem consistente, suportam múltiplos tipos de exames e são apoiados por redes de serviços estabelecidas. Os hospitais se beneficiam de fluxos de trabalho padronizados e ampla familiaridade dos médicos, o que reforça sua dominância no mercado. A disponibilidade de peças de reposição e serviços de manutenção fortalece ainda mais sua posição.

Prevê-se que o segmento de ressonância magnética de base biológica apresentará o crescimento mais rápido durante o período previsto, impulsionado pelo aumento da pesquisa em agentes de contraste e técnicas de imagem biologicamente aprimoradas. Esses sistemas oferecem caracterização tecidual aprimorada, recursos de imagem funcional e recursos avançados de diagnóstico para detecção precoce de doenças. Hospitais de pesquisa e centros acadêmicos estão adotando cada vez mais a ressonância magnética de base biológica para iniciativas de medicina de precisão. Inovações em imagem molecular e diagnóstico direcionado estão acelerando a demanda. A crescente ênfase em cuidados de saúde personalizados e imagens específicas para o paciente impulsiona a rápida adoção.

- Por intensidade de campo

Com base na intensidade de campo, o mercado europeu de dispositivos de ressonância magnética é segmentado em sistemas de ressonância magnética de campo baixo a médio (<1,5T), campo alto (1,5T a 3T) e campo muito alto (4T e acima). Os sistemas de ressonância magnética de alto campo dominaram o mercado em 2024 devido ao seu equilíbrio ideal entre resolução de imagem, velocidade de varredura e conforto do paciente. Os hospitais preferem amplamente os sistemas de 1,5T a 3T para imagens de rotina em neurologia, cardiologia e aplicações musculoesqueléticas. Eles oferecem resultados diagnósticos reprodutíveis e são respaldados por dados clínicos abrangentes. A versatilidade dos sistemas de alto campo permite a integração em fluxos de trabalho de imagem multidepartamentais. O forte suporte do fabricante e a ampla familiaridade dos médicos reforçam sua adoção.

Espera-se que os sistemas de ressonância magnética de campo muito alto apresentem o crescimento mais rápido entre 2025 e 2032, impulsionados por seus recursos aprimorados de imagem para aplicações em pesquisa, neurologia avançada e oncologia. Esses sistemas oferecem imagens de ultra-alta resolução, espectroscopia avançada e contraste tecidual superior para detecção precoce. Hospitais de pesquisa e centros acadêmicos são os principais adotantes de sistemas de campo muito alto. O crescente foco em imagens funcionais e moleculares está impulsionando a demanda. O aumento dos investimentos em infraestrutura de imagem avançada impulsiona ainda mais o crescimento desse segmento.

- Por Modalidade

Com base na modalidade, o mercado europeu de dispositivos de ressonância magnética é segmentado em sistemas estacionários, portáteis/móveis e point-of-care (POC). O segmento de ressonância magnética estacionária dominou o mercado em 2024 devido aos robustos recursos de imagem e à adequação para hospitais de alto volume. Esses sistemas realizam uma ampla gama de exames de pacientes e atendem a diversas especialidades clínicas. Eles oferecem alta confiabilidade, fluxos de trabalho padronizados e qualidade de imagem consistente. Grandes hospitais e centros de diagnóstico preferem sistemas estacionários por sua capacidade e funcionalidades avançadas. A integração com sistemas de informação hospitalar aumenta a eficiência operacional e a gestão de pacientes.

Espera-se que os sistemas de ressonância magnética portáteis/móveis apresentem o crescimento mais rápido durante o período previsto, impulsionados pela demanda por soluções de imagem descentralizadas em centros ambulatoriais, pronto-socorros e locais remotos. A ressonância magnética portátil permite diagnósticos rápidos à beira do leito e reduz os custos de infraestrutura. Ela oferece flexibilidade de implantação para hospitais menores e clínicas ambulatoriais. Avanços no design compacto de ímãs e melhorias no software aprimoram a qualidade da imagem. A geração de imagens no local de atendimento está se expandindo em hospitais comunitários, impulsionando o crescimento do segmento.

- Por Arquitetura

Com base na arquitetura, o mercado europeu de dispositivos de ressonância magnética é segmentado em sistemas de ressonância magnética fechados, de calibre padrão, de calibre largo e abertos. Os sistemas de ressonância magnética fechados dominaram o mercado em 2024 devido à superior homogeneidade do campo magnético e à imagem de maior resolução. Os hospitais preferem sistemas fechados para oncologia, neurologia e imagens musculoesqueléticas devido aos resultados precisos e reprodutíveis. Eles são amplamente adotados em ambientes clínicos de alto volume. O desempenho robusto e a ampla validação clínica reforçam a liderança de mercado. Sistemas fechados suportam protocolos de imagem complexos e aplicações avançadas. Redes de serviços estabelecidas e a familiaridade dos médicos impulsionam ainda mais a adoção.

Prevê-se que os sistemas de ressonância magnética aberta apresentarão o crescimento mais rápido durante o período previsto, impulsionados pelo conforto do paciente, redução da claustrofobia e adequação para pacientes pediátricos e bariátricos. Centros ambulatoriais e hospitais adotam cada vez mais a ressonância magnética aberta para melhorar a experiência do paciente. Avanços tecnológicos no design dos ímãs e na qualidade da imagem aprimoram suas capacidades. Os sistemas abertos facilitam o posicionamento flexível e a acessibilidade. A crescente conscientização sobre o cuidado centrado no paciente apoia a adoção tanto em hospitais quanto em centros de diagnóstico.

- Por aplicação

Com base na aplicação, o mercado europeu de dispositivos de ressonância magnética é segmentado em oncologia, neurologia, cardiologia, gastroenterologia, musculoesquelética, mamografia, pélvica e abdominal, ginecologia, urologia, odontologia e outras aplicações. O segmento de oncologia dominou o mercado em 2024 devido ao papel crítico da ressonância magnética na detecção de tumores, planejamento de tratamento e monitoramento da terapia. Centros e hospitais oncológicos dependem da ressonância magnética para detecção precoce e obtenção de imagens precisas. A versatilidade da ressonância magnética em diversos tipos de tumores reforça sua liderança. A integração com softwares de planejamento de tratamento aprimora os fluxos de trabalho clínicos. A disponibilidade de sistemas de ressonância magnética de alto campo oferece suporte a aplicações oncológicas avançadas. A pesquisa clínica também impulsiona a adoção em instituições focadas em oncologia.

Espera-se que o segmento de neurologia testemunhe o crescimento mais rápido durante o período previsto, impulsionado pela crescente prevalência de doenças neurológicas, como Alzheimer, Parkinson e AVC. Técnicas avançadas de ressonância magnética, como ressonância magnética funcional e imagem por tensor de difusão, são cada vez mais utilizadas para detecção e mapeamento precoces. Hospitais e centros de pesquisa adotam soluções de ressonância magnética focadas em neurologia para melhorar os resultados dos pacientes. A demanda por intervenção precoce e diagnósticos precisos impulsiona o crescimento do segmento. Os avanços tecnológicos em imagens de alta resolução aceleram ainda mais a adoção. O aumento dos investimentos governamentais e privados em infraestrutura de saúde neurológica apoia a expansão.

- Por usuário final

Com base nos usuários finais, o mercado europeu de dispositivos de ressonância magnética é segmentado em hospitais, centros de imagem, centros cirúrgicos ambulatoriais e outros. Os hospitais dominaram o mercado em 2024 devido à infraestrutura de imagem em larga escala, departamentos multidisciplinares e capacidade de investir em sistemas de ressonância magnética de ponta. Os hospitais exigem diagnósticos por imagem abrangentes para oncologia, cardiologia, neurologia e ortopedia. A capacidade de realizar grandes volumes de pacientes reforça o domínio do mercado. Redes de manutenção e serviços estabelecidas apoiam a adoção sustentada. A integração multidepartamental aumenta a eficiência do fluxo de trabalho. A preferência dos hospitais por sistemas de ressonância magnética de alto campo e fechados impulsiona a participação na receita.

Espera-se que os centros de imagem testemunhem o crescimento mais rápido entre 2025 e 2032, impulsionados pelo número crescente de unidades de diagnóstico ambulatorial. Centros menores buscam soluções de ressonância magnética acessíveis e com boa relação custo-benefício para atender à demanda local. A adoção de sistemas de ressonância magnética portáteis e de campo médio facilita a penetração no mercado. A expansão das redes privadas de imagem contribui para o rápido crescimento do segmento. Modelos flexíveis de financiamento e leasing apoiam a aquisição por centros de imagem. Softwares avançados e integração de IA aprimoram as capacidades clínicas.

- Por canal de distribuição

Com base no canal de distribuição, o mercado europeu de dispositivos de ressonância magnética é segmentado em licitação direta e vendas no varejo. O segmento de licitação direta dominou o mercado em 2024 devido à aquisição em massa por hospitais, projetos governamentais e grandes redes de diagnóstico. Contratos de serviço de longo prazo e suporte de manutenção são normalmente incluídos nos contratos de licitação. Os hospitais preferem licitação direta para garantir preços favoráveis e serviço completo. Compradores em grande escala se beneficiam de descontos por volume e suporte do fornecedor. A aquisição direta garante entrega pontual e conformidade regulatória. O segmento é reforçado por relacionamentos estabelecidos com fabricantes.

Espera-se que as vendas no varejo apresentem o crescimento mais rápido durante o período previsto, impulsionadas por clínicas menores, centros de imagem e hospitais especializados que adquirem dispositivos de ressonância magnética de forma independente. Opções de financiamento, modelos de leasing e plataformas de aquisição online apoiam a adoção. Os canais de varejo permitem a implantação mais rápida de sistemas de ressonância magnética de campo médio e baixo. A demanda de unidades de saúde ambulatoriais e comunitárias impulsiona o crescimento. As vendas no varejo oferecem flexibilidade na seleção de modelos e na personalização de recursos. A crescente conscientização e acessibilidade da tecnologia de ressonância magnética impulsionam ainda mais a adoção neste segmento.

Análise regional do mercado europeu de dispositivos de ressonância magnética

- A Alemanha dominou o mercado europeu de dispositivos de ressonância magnética com a maior participação na receita de 55% em 2024, caracterizada por infraestrutura avançada de saúde, alta adoção de tecnologias de ponta e forte presença de importantes participantes do setor, com o país experimentando um crescimento substancial em instalações de ressonância magnética impulsionado por inovações em técnicas de imagem mais rápidas e maior conforto para o paciente

- Os profissionais de saúde da região valorizam muito a precisão, a confiabilidade e a versatilidade oferecidas pelos dispositivos de ressonância magnética para aplicações em oncologia, neurologia, cardiologia e imagens musculoesqueléticas.

- Essa ampla adoção é ainda apoiada por iniciativas governamentais de saúde, fortes atividades de pesquisa e desenvolvimento e pela presença de fabricantes líderes de dispositivos de ressonância magnética, estabelecendo os sistemas de ressonância magnética como uma ferramenta crítica de diagnóstico em hospitais, centros de imagem e instalações de pesquisa.

Visão geral do mercado de dispositivos de ressonância magnética da Alemanha

O mercado alemão de dispositivos de ressonância magnética dominou o mercado, com a maior participação na receita, de 55% em 2024, impulsionado por infraestrutura avançada de saúde, alta adoção de tecnologias de imagem de ponta e crescente demanda por procedimentos diagnósticos em hospitais e centros especializados. Os provedores de saúde valorizam muito os sistemas de ressonância magnética para aplicações em oncologia, neurologia, cardiologia e musculoesquelética devido à sua precisão, confiabilidade e versatilidade. Iniciativas governamentais, fortes atividades de P&D e a presença de fabricantes líderes em ressonância magnética impulsionam ainda mais a adoção. A integração com sistemas de informação hospitalar e softwares avançados de imagem aumenta a eficiência do fluxo de trabalho. Os hospitais priorizam sistemas de ressonância magnética de alto e muito alto campo para diagnósticos de rotina e fins de pesquisa. A combinação de inovação tecnológica, familiaridade do clínico e soluções centradas no paciente reforça o domínio de mercado da Alemanha.

Visão geral do mercado de dispositivos de ressonância magnética do Reino Unido

Espera-se que o mercado de dispositivos de ressonância magnética do Reino Unido cresça ao ritmo mais acelerado durante o período previsto, impulsionado pela crescente demanda por imagens avançadas e pelo aumento de casos de distúrbios neurológicos, oncológicos e musculoesqueléticos. Hospitais e centros de imagem estão investindo em sistemas de ressonância magnética de alto campo e abertos para aprimorar a precisão diagnóstica. Iniciativas governamentais que promovem imagens médicas modernas e cuidados centrados no paciente apoiam a expansão do mercado. A integração com PACS e sistemas de informação hospitalar melhora a eficiência operacional. A adoção de soluções de ressonância magnética habilitadas por IA está aumentando em hospitais de pesquisa e especializados. A expansão das instalações de imagem ambulatorial impulsiona ainda mais o crescimento.

Visão geral do mercado de dispositivos de ressonância magnética na França

O mercado francês de dispositivos de ressonância magnética deverá crescer a um CAGR moderado durante o período previsto, impulsionado pelo aumento dos gastos com saúde e pela crescente demanda por diagnósticos precoces e precisos. Hospitais e centros de diagnóstico estão modernizando a infraestrutura de ressonância magnética para gerenciar casos de oncologia, neurologia e musculoesquelética de forma eficaz. Programas governamentais para melhorar o acesso a tecnologias avançadas de imagem contribuem para o crescimento do mercado. A integração com registros médicos digitais aprimora o fluxo de trabalho e o gerenciamento de pacientes. Hospitais de pesquisa e centros acadêmicos estão adotando sistemas de ressonância magnética híbridos e de alta resolução. A ênfase em imagens não invasivas e precisas impulsiona a adoção em instituições de saúde públicas e privadas.

Visão geral do mercado de dispositivos de ressonância magnética na Itália

Espera-se que o mercado italiano de dispositivos de ressonância magnética apresente crescimento constante, impulsionado pela crescente prevalência de doenças crônicas e relacionadas ao estilo de vida, além do crescente investimento em infraestrutura de saúde. Hospitais estão migrando para sistemas de ressonância magnética de alto campo e abertos para recursos diagnósticos abrangentes. Iniciativas governamentais que apoiam o diagnóstico precoce e tecnologias modernas de imagem contribuem para a expansão do mercado. A integração com redes hospitalares e plataformas de imagem digital melhora a eficiência. O crescente número de centros especializados em imagem incentiva a adoção da ressonância magnética. A conscientização dos pacientes e a preferência por soluções de diagnóstico não invasivas impulsionam ainda mais o crescimento do mercado.

Participação no mercado de dispositivos de ressonância magnética na Europa

A indústria europeia de dispositivos de ressonância magnética é liderada principalmente por empresas bem estabelecidas, incluindo:

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips NV (Holanda)

- GE HealthCare (EUA)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Hitachi, Ltd. (Japão)

- FUJIFILM Corporation (Japão)

- Esaote SpA (Itália)

- Neusoft Corporation (China)

- Mindray Bio-Medical Electronics Co., Ltd. (China)

- Samsung Medison Co., Ltd. (Coreia do Sul)

- United Imaging Healthcare Co., Ltd. (China)

- Hologic, Inc. (EUA)

- Carestream Health, Inc. (EUA)

- Grupo Agfa-Gevaert (Bélgica)

- Konica Minolta, Inc. (Japão)

- Medtronic (Irlanda)

- Toshiba Medical Systems Corporation (Japão)

Quais são os desenvolvimentos recentes no mercado europeu de dispositivos de ressonância magnética?

- Em junho de 2025, a União Europeia anunciou restrições à importação de dispositivos médicos chineses, incluindo equipamentos de ressonância magnética, em resposta à suposta discriminação contra fornecedores estrangeiros em licitações públicas na China. Essa medida visa garantir a concorrência leal e proteger os fabricantes europeus.

- Em maio de 2025, a GE Healthcare apresentou no Reino Unido o SIGNA Voyager Premier Edition, um scanner de ressonância magnética de 1,5T com diâmetro amplo. Este sistema foi projetado para proporcionar qualidade de imagem excepcional e exames intuitivos para o paciente, equilibrando conforto e produtividade. A introdução deste sistema reflete a dedicação da GE Healthcare ao avanço da tecnologia de ressonância magnética.

- Em novembro de 2024, o projeto Neuro@7T do Instituto do Cérebro de Paris, apoiado pela iniciativa francesa SESAME Filières France 2030, visa desenvolver um centro de especialização em neuroimagem por ressonância magnética de ultra-alto campo. Este projeto busca identificar marcadores diagnósticos inovadores para transtornos neurológicos e psiquiátricos, demonstrando a capacidade da França de

- Em junho de 2024, a Siemens Healthineers e a Dentsply Sirona colaboraram para desenvolver o primeiro sistema de ressonância magnética dedicado à odontologia, o MAGNETOM Free.Max Dental Edition. Este sistema visa fornecer imagens de alta qualidade personalizadas para aplicações odontológicas, marcando um avanço significativo na tecnologia especializada de ressonância magnética.

- Em novembro de 2022, a Philips lançou o Ingenia Ambition X, um sistema de ressonância magnética de 1,5 T, na França. Este sistema incorpora imagens baseadas em IA e otimização do fluxo de trabalho em tempo real para melhorar a precisão do diagnóstico e o rendimento do paciente.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.