Europe Medical Display Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

263.03 Billion

USD

409.83 Billion

2025

2033

USD

263.03 Billion

USD

409.83 Billion

2025

2033

| 2026 –2033 | |

| USD 263.03 Billion | |

| USD 409.83 Billion | |

| % | |

Mercado de ecrãs médicos na Europa, por tecnologia (visor LCD com retroiluminação LED, ecrã LCD com retroiluminação CCFL, ecrã LCD TFT e ecrã OLED), tamanho do painel (painéis abaixo de 22,9 pol., painéis de 23,0 pol. a 32,0 pol., painéis de 27,0 pol. a 41,9 pol . , 4,1–8 MP e acima de 8 MP), resolução (4K, Ultra Full HD, Full HD e outros), tipo de ecrã ( Parede, portátil, modular), tecnologia de imagem (ecrã táctil, vidro de fonte resistente a riscos, modo à prova de falhas, opções de limpeza, Softglow e Spotview e outros), cor do ecrã (colorido, monocromático), rácio de aspeto do ecrã (16,09, 21,09, 4,03), Componente ( Hardware e Serviços), Aplicação (Consulta, Diagnóstico , Cirúrgico/Intervencionista, Telessaúde, Ensino/Prática, Monitorização Fetal, Medicina Dentária, Ponto de Atendimento, Monitorização Utilizada pelo Doente e Outros) Utilizador Final (Hospitais, Clínicas , Instalações de Enfermagem, Diagnóstico Laboratórios, laboratório de imagiologia/radiologia, laboratório, centros de reabilitação e outros), canal de distribuição (licitação direta, vendas a retalho e outros) - Tendências do setor e previsão até 2029.

Análise e Insights do Mercado Europeu de Display Médico

As principais razões para o crescimento do mercado de monitores médicos são a crescente procura de tratamentos minimamente invasivos (MIT) devido a múltiplos benefícios, como menos dor pós-operatória, menos complicações operatórias e pós-operatórias graves, menor tempo de internamento hospitalar e recuperação mais rápida. vezes, menos cicatrizes, menos stress no sistema imunitário, menor incisão e, para alguns procedimentos, reduziu o tempo de operação e também reduziu os custos.

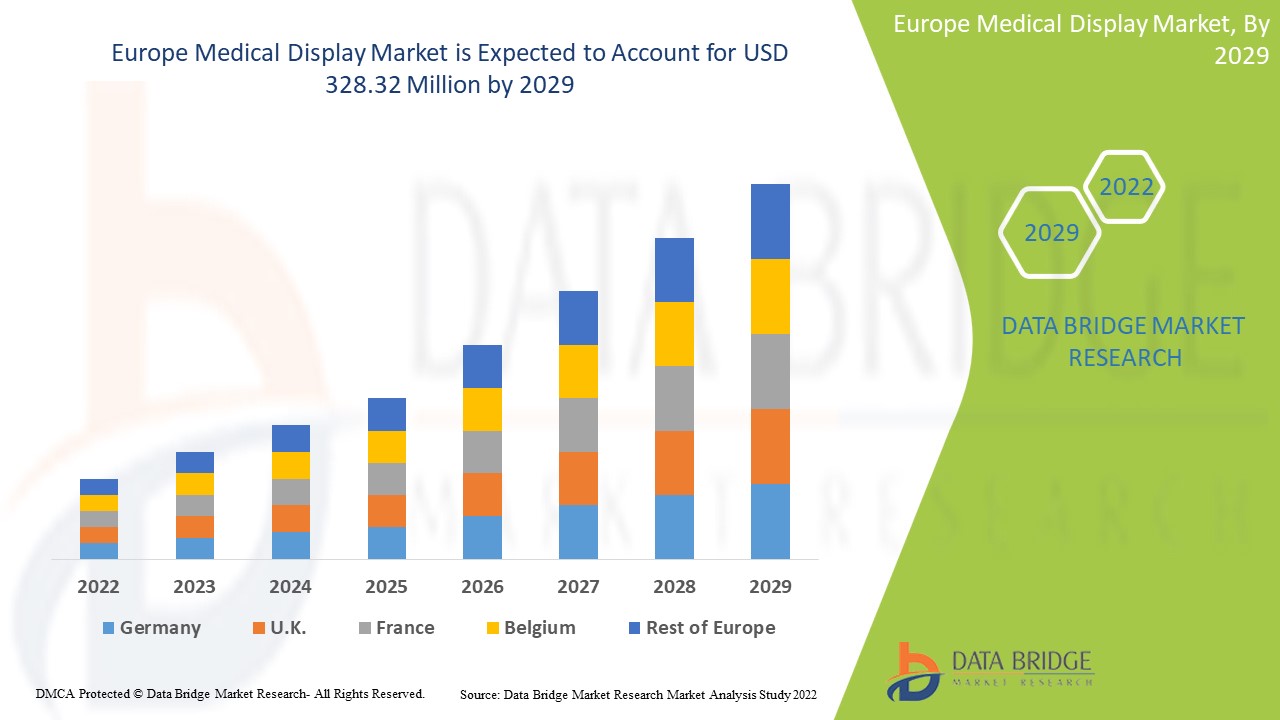

A Data Bridge Market Research analisa que o mercado de displays médicos deverá atingir o valor de 328,32 milhões de dólares até 2029, com um CAGR de 5,7% durante o período previsto. A tecnologia é responsável pelo maior segmento de mercado devido à rápida procura de serviços avançados de exibição e imagem médica em todo o mundo. Este relatório de mercado abrange também a análise de preços, a análise de patentes e os avanços tecnológicos em profundidade.

|

Métrica de Reporte |

Detalhes |

|

Período de previsão |

2022 a 2029 |

|

Ano base |

2021 |

|

Anos históricos |

2020 (Personalizável para 2019-2014) |

|

Unidades quantitativas |

Receita em milhões de dólares americanos, preço em dólares americanos |

|

Segmentos abrangidos |

Por tecnologia (visor LCD com retroiluminação LED, visor LCD com retroiluminação CCFL, visor LCD TFT e visor OLED), tamanho do painel (painéis abaixo de 22,9 pol., painéis de 23,0 pol. a 32,0 pol., painéis de 27,0 pol. a 41,9 pol. e painéis acima de 42 pol . e acima de 8 MP), Resolução (4K, Ultra Full HD, Full HD e outros), Tipo de ecrã (montado na parede, portátil, Modular), Tecnologia de Imagem (Ecrã táctil, Vidro de fonte resistente a riscos, Modo à prova de falhas, Opções de limpeza, Softglow e Spotview e outros), Cor do ecrã (a cores, monocromático), Rácio do ecrã (16,09, 21,09, 4,03), Componente ( Hardware e serviços ), Aplicação (Consulta, Diagnóstico , Cirúrgico/Intervencionista, Telessaúde, Ensino/Prática, Monitorização Fetal, Medicina Dentária, Ponto de Atendimento, Monitorização Utilizada pelo Doente e Outros) Utilizador Final (Hospitais, Clínicas , Centros de Enfermagem, Laboratórios de Diagnóstico, Imagiologia/Radiologia Laboratório, Centros de Reabilitação e Outros), Canal de Distribuição (Concurso Directo, Venda a Retalho e Outros) |

|

Países abrangidos |

Alemanha, Reino Unido, França, Itália, Espanha, Rússia, Suíça, Países Baixos, Turquia, Bélgica e Resto da Europa |

|

Atores do mercado abrangidos |

BenQ, ALPINION MEDICAL SYSTEMS Co., Ltd., Nanjing Jusha Commercial & Trading Co., Ltd., COJE CO., LTD., Axiomtek Co., Ltd., Dell Inc., HP Development Company, LP, Reshin, Onyx Healthcare Inc., Teguar Computers., Shenzhen Beacon Display Technology Co., Ltd., Rein Medical, STERIS., Boat., Hisense., Sony Corporation, Advantech Co., Ltd., LG Electronics., Sharp NEC Display Solutions, Koninklijke Philips NV, EIZO INC ., Novanta Inc., FSN Medical Technologies., Quest, Ampronix., Siemens Healthcare GmbH, Panasonic Corporation, entre outras. |

Definição de Mercado de Exibição Médica

Um visor médico é um monitor que satisfaz as elevadas exigências de imagens médicas. Geralmente, vem com tecnologias especiais de melhoramento de imagem para garantir um brilho consistente durante toda a vida útil do ecrã, imagens sem ruído, leitura ergonómica e conformidade automatizada com imagens digitais e comunicações em medicina (DICOM) e outras normas médicas.

O desenvolvimento de tecnologias de imagem médica fez progredir a assistência médica, fornecendo ferramentas de diagnóstico poderosas, apoiando a avaliação não invasiva de lesões e problemas internos e permitindo que as doenças sejam detetadas muito mais cedo do que nunca. Os monitores médicos são preferidos aos monitores de consumo quando utilizados para imagens médicas. A razão é simples: os monitores médicos cumprem os requisitos definidos de qualidade de imagem, regulamentos médicos e garantia de qualidade.

O futuro dos dispositivos de ecrã médico baseia-se nos desenvolvimentos em inteligência artificial (IA) e análise de dados. Os dispositivos médicos estão a avançar na gestão de doenças ao permitir que os médicos personalizem a medicina como nunca antes. Estas tecnologias fornecem insights reveladores sobre os pacientes individuais em tempo real.

Dinâmica do mercado de displays médicos

Esta secção trata da compreensão dos impulsionadores, vantagens, oportunidades, restrições e desafios do mercado. Tudo isto é discutido em detalhe abaixo:

Motoristas

- A tendência crescente para o tratamento minimamente invasivo

As principais razões para o crescimento do mercado de monitores médicos na Europa são a crescente procura de tratamentos minimamente invasivos (MIT) devido a múltiplos benefícios, como menos dor pós-operatória, menos complicações operatórias e pós-operatórias graves, menor tempo de internamento hospitalar , tempos de recuperação, menos cicatrizes, menos stress no sistema imunitário, menor incisão e, para alguns procedimentos, reduziu o tempo de operação e também os custos.

A cirurgia minimamente invasiva é uma excelente abordagem para diagnosticar e tratar uma vasta gama de distúrbios torácicos que anteriormente exigiam esternotomia ou toracotomia aberta. A prevalência de doenças crónicas que requerem cirurgia tem aumentado em todo o mundo. Devido às muitas vantagens do tratamento minimamente invasivo, muitos doentes preferem-no. Além disso, são realizadas cirurgias vasculares e endovasculares, cirurgias neurológicas e da coluna vertebral, cuidados a traumas ortopédicos e cirurgias cardíacas em salas de cirurgia híbridas. Esta funcionalidade permite que os hospitais realizem operações cirúrgicas avançadas, o que aumenta a procura por monitores médicos. Além disso, o aumento dos custos com os cuidados de saúde e o número de laboratórios de patologia e radiologia impulsionam a procura de monitores médicos.

A cirurgia minimamente invasiva permite aos cirurgiões utilizar tecnologia moderna e técnicas cirúrgicas avançadas para operar o corpo humano de forma menos prejudicial. Espera-se que isto aumente a procura por cirurgias minimamente invasivas.

- Crescente infraestrutura de saúde

Os governos e as organizações sem fins lucrativos de vários países concentram-se principalmente no desenvolvimento de infraestruturas de saúde para minimizar a carga de doença e prestar melhores serviços de saúde. Além disso, a adoção de dispositivos médicos tecnologicamente avançados, ecrãs, monitores e vários outros dispositivos aumentou. Todos estes fatores irão provavelmente criar oportunidades favoráveis para o crescimento do mercado durante o período previsto. Além disso, grandes investimentos de grandes players em lançamentos de produtos inovadores e funcionalidades atualizadas nos próximos anos também podem impulsionar o mercado.

Além disso, prevê-se que a crescente procura de serviços de saúde rentáveis, a crescente procura de soluções técnicas, a crescente mobilidade da informação, o aumento das iniciativas e incentivos governamentais e o aumento do financiamento para exposições médicas de alta qualidade em hospitais e centros de investigação impulsionem estes cuidados de saúde. A infraestrutura de software médico constituiu a base para os avanços recentes em monitores médicos, bibliotecas médicas digitais e sistemas de informação de gestão. Espera-se que estes fatores impulsionem o crescimento do mercado de monitores médicos na Europa.

Oportunidade

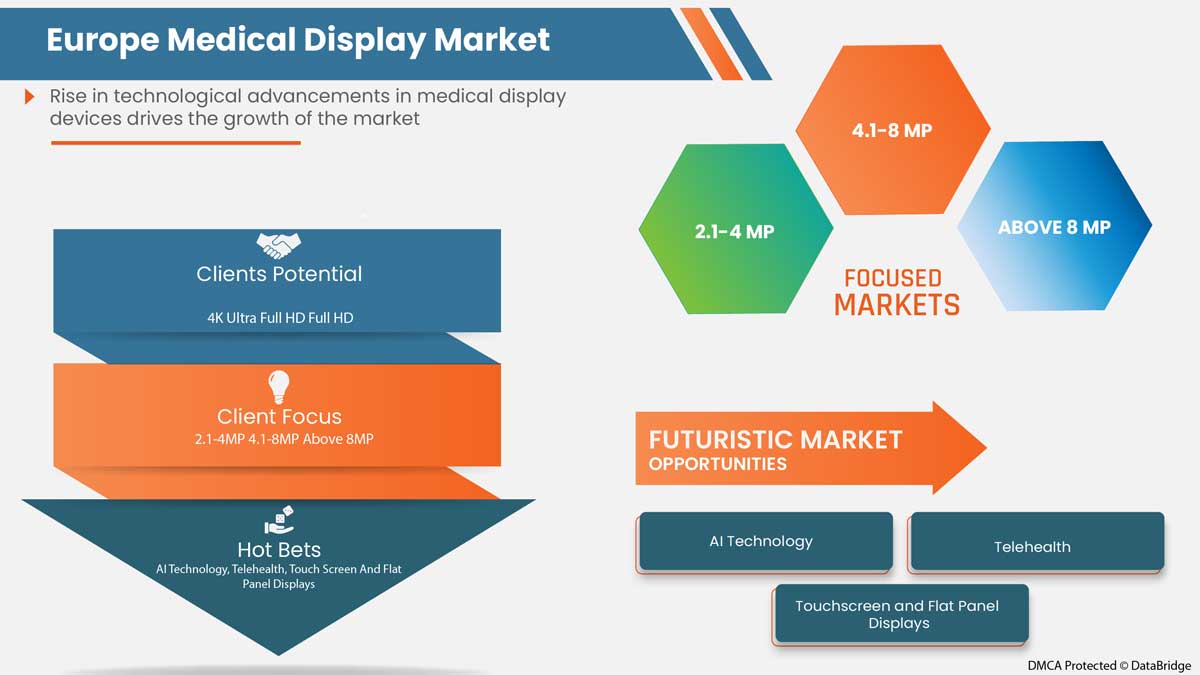

- Avanços tecnológicos nos instrumentos de exibição médica

À medida que o foco do mercado se volta para a produção de formas farmacêuticas de administração oral, existe uma luta constante para desenvolver formulações apropriadas de novas moléculas que permitam a administração oral e, simultaneamente, garantam que o medicamento tem uma biodisponibilidade ideal nos doentes. Para ultrapassar isto, os fabricantes de excipientes farmacêuticos estão a desenvolver produtos mais fáceis e a reduzir o tempo e o custo de desenvolvimento. O desenvolvimento de tecnologias de exibição médica mudou o setor da saúde, fornecendo ferramentas de diagnóstico, telessaúde, fornecendo suporte para o tratamento não invasivo, permitindo que as doenças sejam avaliadas e detetadas mais precocemente.

O lançamento de desenvolvimentos tecnológicos em dispositivos de visualização médica está a melhorar a eficiência dos dispositivos de visualização médica e a aumentar a facilidade de utilização dos mesmos. O aumento das aplicações tecnológicas em dispositivos de ecrã médico resultaria em menos força de trabalho e num diagnóstico e recuperação rápidos de doenças. No futuro, a tecnologia de inteligência artificial irá substituir o mercado dos ecrãs médicos. Espera-se que este fator atue como uma oportunidade para o crescimento do mercado de monitores médicos na Europa no período previsto.

Restrição/Desafios

- Custos elevados de dispositivos de exibição médica

O elevado custo dos dispositivos de visualização e a elevada implementação são os principais fatores que restringem o crescimento do mercado, especialmente em países onde o cenário de reembolso é mau. A maioria das unidades de saúde dos países em desenvolvimento, como hospitais e centros de diagnóstico, não podem pagar estes dispositivos devido aos elevados custos de instalação e manutenção e devido ao elevado custo destes equipamentos médicos e aos baixos recursos financeiros, as unidades de saúde nos países emergentes mostram-se relutantes em investir em novos sistemas tecnologicamente avançados. Estes fatores podem dificultar a digitalização nas unidades de saúde e ter impacto na adoção de tecnologias avançadas para diagnóstico e análise.

O avanço da tecnologia que leva ao desenvolvimento de dispositivos de visualização avançados e inovadores aumenta o custo dos dispositivos. Desta forma, espera-se que o elevado custo dos dispositivos de visualização restrinja o crescimento do mercado.

Desenvolvimentos recentes

- Em junho de 2022, a EIZO Corporation lançou o RadiForce MX243W – um monitor de 24,1 polegadas e 2,3 megapixéis (1920 x 1200 pixéis). O monitor de 24,1 polegadas e 2,3 megapixéis (1920 x 1200 pixéis) foi concebido para uma monitorização cuidadosa e diagnóstico da fisiologia completa do sistema do paciente em clínicas e hospitais. O lançamento resultou na adição de um novo dispositivo médico ao portefólio e ofereceu uma pureza de mercado excecional

- Em maio de 2021, a Barco lançou o monitor médico Nio Fusion de 12 MP. O lançamento do produto resultou num portfólio de produtos melhorado e num aumento das vendas e expansão da linha de produtos de exposição médica na América do Norte e na Europa

Âmbito do mercado de displays médicos na Europa

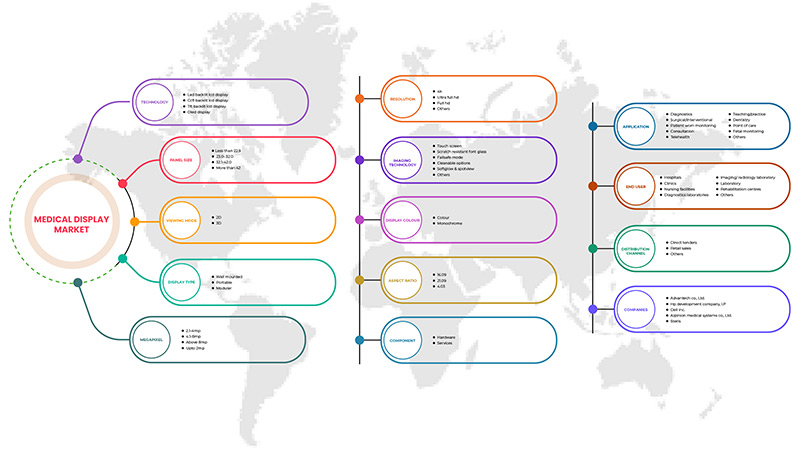

O mercado europeu de ecrãs médicos está categorizado em treze segmentos notáveis que se baseiam na tecnologia, tamanho do painel, modo de visualização, megapixel, resolução, tipo de ecrã, tecnologia de imagem, cor do ecrã, proporção, componente, aplicação, utilizador final e canal de distribuição. O crescimento entre segmentos ajuda-o a analisar os nichos de crescimento e as estratégias para abordar o mercado e determinar as suas principais áreas de aplicação e a diferença nos seus mercados-alvo.

MERCADO EUROPEU DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA

- ECRÃ LCD COM ILUMINAÇÃO LED

- ECRÃ LCD COM RETROILUMINAÇÃO CCFL

- ECRÃ LCD TFT

- TELA OLED

Com base na tecnologia, o mercado dos ecrãs médicos está segmentado em ecrãs LCD com retroiluminação LED, ecrãs LCD com retroiluminação CCFL, ecrãs LCD TFT e ecrãs OLED.

MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR TAMANHO DE PAINEL

- PAINÉIS COM MENOS DE 22,9 POLEGADAS

- PAINÉIS DE 23,0-26,9 POLEGADAS

- PAINÉIS DE 27,0-41,9 POLEGADAS

- PAINÉIS ACIMA DE 42 POLEGADAS

Com base no tamanho do painel, o mercado dos displays médicos está segmentado em painéis inferiores a 22,9 polegadas, painéis de 23,0" a 32,0" polegadas, painéis de 27,0 a 41,9 polegadas e painéis maiores que 42 polegadas.

MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR MODO DE VISUALIZAÇÃO

- 2D

- 3D

Com base no modo de visualização, o mercado dos ecrãs médicos está segmentado em 2D e 3D.

MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR MEGAPIXEL

- ATÉ 2MP

- 2,1–4 MP

- 4,1–8 MP

- ACIMA DE 8MP

Com base nos megapíxeis, o mercado dos ecrãs médicos está segmentado em ATÉ 2 MP, 2,1–4 MP, 4,1–8 MP e acima de 8 MP.

MERCADO EUROPEU DE EXIBIÇÃO MÉDICA, POR RESOLUÇÃO

- FULL HD

- UTRA FULL HD

- 4K

- OUTROS

Com base na resolução, o mercado dos monitores médicos está segmentado em full HD, ultra-full HD, 4K e outros.

MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR TIPO DE EXIBIÇÃO

- MONTADO NA PAREDE

- PORTÁTIL

- MODULAR

Com base no tipo de display, o mercado dos displays médicos está segmentado em de parede, portáteis e modulares.

MERCADO EUROPEU DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA DE IMAGEM

- TELA DE TOQUE

- VIDRO DE FONTE RESISTENTE A RISCOS

- MODO À PROVA DE FALHAS

- OPÇÕES LIMPA-SE

- SOFTGLOW E SPOTVIEW

- OUTROS

Com base na tecnologia de imagem, o mercado dos monitores médicos está segmentado em ecrã táctil, vidro de fonte resistente a riscos, modo à prova de falhas, opções laváveis, softglow e spotview, entre outros.

MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR COR DA EXIBIÇÃO

- COR

- MONOCROMÁTICO

Com base na cor da tela, o mercado das telas médicas está segmentado em coloridas e monocromáticas.

MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR PROPORÇÃO DE ASPECTO

- 16:09

- 21:09

- 4:03

Com base no rácio, o mercado de monitores médicos está segmentado em 16:09, 21:09 e 4:03.

MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR COMPONENTE

- HARDWARE

- SERVIÇOS

Com base no componente, o mercado de monitores médicos está segmentado em hardware e serviços.

MERCADO EUROPEU DE EXIBIÇÃO MÉDICA, POR APLICAÇÃO

- DIAGNÓSTICO

- CIRÚRGICO/INTERVENCIONAL

- MONITORIZAÇÃO UTILIZADA PELO PACIENTE

- CONSULTA

- TELESSAÚDE

- ENSINO/PRÁTICA

- ODONTOLOGIA

- PONTO DE ATENDIMENTO

- MONITORIZAÇÃO FETAL

- OUTROS

Com base na aplicação, o mercado de monitores médicos está segmentado em consulta, diagnóstico, cirúrgico/intervencionista, telessaúde, ensino/prática, monitorização fetal, medicina dentária, ponto de atendimento, monitorização utilizada pelo paciente e outros.

MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR UTILIZADOR FINAL

- HOSPITAIS

- POR TECNOLOGIA

- CLÍNICAS

- INSTALAÇÕES DE ENFERMAGEM

- LABORATÓRIOS DE DIAGNÓSTICO

- LABORATÓRIO DE IMAGEM/RADIOLOGIA

- LABORATÓRIO

- CENTROS DE REABILITAÇÃO

- OUTROS

Com base no utilizador final, o mercado de monitores médicos está segmentado em hospitais, clínicas, unidades de enfermagem, laboratórios de diagnóstico, laboratórios de imagiologia/radiologia, laboratórios, centros de reabilitação e outros.

MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR CANAL DE DISTRIBUIÇÃO

- LICITAÇÃO DIRETA

- VENDAS NO VAREJO

- OUTROS

Com base no canal de distribuição, o mercado de expositores médicos está segmentado em licitação direta, vendas a retalho e outros.

Análise/Insights regionais do mercado de ecrãs médicos

O mercado de displays médicos é analisado e são fornecidas informações sobre o tamanho do mercado: tecnologia, tamanho do painel, modo de visualização, megapixéis, resolução, tipo de display, tecnologia de imagem, cor do display, proporção, componente, aplicação, utilizador final e canal de distribuição.

Os países abrangidos neste relatório de mercado são a Alemanha, o Reino Unido, a França, a Itália, a Espanha, a Rússia, a Suíça, os Países Baixos, a Turquia, a Bélgica e o Resto da Europa.

O Reino Unido domina a região da Europa devido à produção em massa de equipamento de imagiologia médica e à crescente procura por parte dos mercados emergentes e à expansão dos sectores da saúde.

A secção do relatório sobre os países também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado nacional que impactam as tendências atuais e futuras do mercado. Pontos de dados como novas vendas, vendas de reposição, demografia do país, atos regulamentares e tarifas de importação e exportação são alguns dos principais indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e a disponibilidade de marcas europeias e os desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, e o impacto dos canais de vendas são considerados ao fornecer uma análise de previsão dos dados do país.

Análise do cenário competitivo e da quota de mercado dos displays médicos

O panorama competitivo do mercado de ecrãs médicos fornece detalhes por concorrente. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em I&D, novas iniciativas de mercado, localizações e instalações de produção, pontos fortes e fracos da empresa, lançamento de produtos, pipelines de testes de produto, aprovações de produto, patentes, amplitude e extensão do produto domínio da aplicação, curva de vida da tecnologia. Os pontos de dados fornecidos acima estão apenas relacionados com o foco da empresa no mercado dos monitores médicos.

Alguns dos principais participantes que operam no mercado são a BenQ, ALPINION MEDICAL SYSTEMS Co., Ltd, Nanjing Jusha Commercial & Trading Co., Ltd, COJE CO., LTD., Axiomtek Co., Ltd., Dell Inc., HP Development Company Português , LP, Reshin, Onyx Healthcare Inc., Teguar Computers., Shenzhen Beacon Display Technology Co., Ltd., Rein Medical, STERIS., Barco., Hisense., Sony Corporation, Advantech Co., Ltd., LG Electronics. , Sharp NEC Display Solutions, Koninklijke Philips NV, EIZO INC., Novanta Inc., FSN Medical Technologies., Quest, Ampronix., Siemens Healthcare GmbH, Panasonic Corporation, entre outras.

Metodologia de Investigação: Mercado de Displays Médicos

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com grandes tamanhos de amostra. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados, que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Além disso, os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha do tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise da quota de mercado da empresa, padrões de medição, Europa vs. regional e análise da participação dos fornecedores. Solicite a chamada de um analista em caso de dúvidas adicionais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO EUROPEU DE EXIBIÇÃO MÉDICA

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.8 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.9 GRADE DE POSIÇÃO DE MERCADO DBMR

2.1 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.11 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.12 FONTES SECUNDÁRIAS

2.13 PREMISSAS

3 RESUMO EXECUTIVO

3.1 PESTEL

3.2 MODELO DAS CINCO FORÇAS DE PORTER

3.3 CENÁRIO TECNOLÓGICO NO MERCADO EUROPEU DE EXPOSIÇÕES MÉDICAS

3.3.1 DIODO EMISSOR DE LUZ ORGÂNICO (OLED)

3.3.2 DIODO EMISSOR DE LUZ (LED), TECNOLOGIA

3.3.3 TELA DE CRISTAL LÍQUIDO (LCD)

4 ANÁLISE DA CADEIA DE VALOR: MERCADO EUROPEU DE EXPOSIÇÃO MÉDICA

5 MERCADO EUROPEU DE EXIBIÇÃO MÉDICA: REGULAMENTOS

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 A TENDÊNCIA CRESCENTE PARA O TRATAMENTO MINIMAMENTE INVASIVO

6.1.2 CRESCIMENTO DA INFRAESTRUTURA DE SAÚDE

6.1.3 AUMENTO DO NÚMERO DE CENTROS DE DIAGNÓSTICO POR IMAGEM

6.2 RESTRIÇÕES

6.2.1 AUMENTO DO USO DE EXPOSITORES MÉDICOS REFORMADOS

6.2.2 A COMUNIDADE MÉDICA TENTOU TIRAR VANTAGEM

6.2.3 ALTOS CUSTOS DE DISPOSITIVOS DE EXIBIÇÃO MÉDICA

6.3 OPORTUNIDADES

6.3.1 INICIATIVAS ESTRATÉGICAS DOS ATORES DO MERCADO

6.3.2 AVANÇOS TECNOLÓGICOS EM INSTRUMENTOS DE EXIBIÇÃO MÉDICA

6.3.3 AUMENTO DA RENDA DISPONÍVEL

6.4 DESAFIOS

6.4.1 FALTA DE ESPECIALIZAÇÃO QUALIFICADA

6.4.2 REGULAMENTOS RIGOROSOS

7 MERCADO EUROPEU DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA

7.1 VISÃO GERAL

TELA LCD COM RETROILUMINAÇÃO DE LED DE 7,2"

TELA LCD COM RETROILUMINAÇÃO DE 7,3 CCFL

TELA LCD TFT COM ILUMINAÇÃO DE 7,4"

TELA OLED DE 7,5"

7.5.1 AMOLED

7.5.2 PMOLED

8 MERCADO EUROPEU DE EXIBIÇÃO MÉDICA, POR TAMANHO DE PAINEL

8.1 VISÃO GERAL

8,2 MENOS QUE 22,9

8.2.1 TELA LCD COM RETROILUMINAÇÃO DE LED

8.2.2 TELA LCD COM RETROILUMINAÇÃO CCFL

8.2.3 TFT COM VISOR LCD RETROILUMINADO

8.2.4 TELA OLED

8,3 23,0- 32,0

8.3.1 TELA LCD COM RETROILUMINAÇÃO POR LED

8.3.2 TELA LCD COM RETROILUMINAÇÃO CCFL

8.3.3 TFT COM VISOR LCD RETROILUMINADO

8.3.4 TELA OLED

8,4 32,1-42,0

8.4.1 TELA LCD COM ILUMINAÇÃO DE LED

8.4.2 TELA LCD COM RETROILUMINAÇÃO CCFL

8.4.3 TELA LCD TFT COM ILUMINAÇÃO DE FUNDO

8.4.4 TELA OLED

8,5 MAIS QUE 42

8.5.1 TELA LCD COM RETROILUMINAÇÃO DE LED

8.5.2 TELA LCD COM RETROILUMINAÇÃO CCFL

8.5.3 TFT COM VISOR LCD RETROILUMINADO

8.5.4 TELA OLED

9 MERCADO EUROPEU DE EXIBIÇÃO MÉDICA, POR MODO DE VISUALIZAÇÃO

9.1 VISÃO GERAL

9.2 2D

9.3 3D

10 MERCADO EUROPEU DE EXIBIÇÃO MÉDICA, POR MEGAPIXEL

10.1 VISÃO GERAL

10.2 2.1-4MP

10.3 4.1-8MP

10.4 ACIMA DE 8 MP

10,5 ATÉ 2 MP

11 MERCADO EUROPEU DE EXIBIÇÃO MÉDICA, POR RESOLUÇÃO

11.1 VISÃO GERAL

11,2 4K

11.3 ULTRA FULL HD

11.4 FULL HD

11.5 OUTROS

12 MERCADO EUROPEU DE EXIBIÇÃO MÉDICA, POR TIPO DE EXIBIÇÃO

12.1 VISÃO GERAL

12.2 MONTADO NA PAREDE

12.3 PORTÁTIL

12.4 MODULAR

13 MERCADO EUROPEU DE EXIBIÇÃO MÉDICA, POR COR DE EXIBIÇÃO

13.1 VISÃO GERAL

13.2 COR

13.2.1 TELA LCD COM RETROILUMINAÇÃO POR LED

13.2.2 TELA LCD COM RETROILUMINAÇÃO CCFL

13.2.3 TFT COM VISOR LCD COM ILUMINAÇÃO DE FUNDO

13.2.4 TELA OLED

13.3 MONOCROMÁTICO

13.3.1 TELA LCD COM ILUMINAÇÃO DE LED

13.3.2 TELA LCD COM RETROILUMINAÇÃO CCFL

13.3.3 TFT COM VISOR LCD RETROILUMINADO

13.3.4 TELA OLED

14 MERCADO EUROPEU DE EXIBIÇÃO MÉDICA, POR COMPONENTE

14.1 VISÃO GERAL

14.2 HARDWARE

14.2.1 ACESSÓRIOS

14.2.2 SENSORES

14.2.3 PAINÉIS

14.2.4 OUTROS

14.3 SERVIÇOS

14.3.1 CONSULTORIA

14.3.2 INSTALAÇÃO

14.3.3 SERVIÇOS PÓS-VENDA

15 MERCADO EUROPEU DE EXIBIÇÃO MÉDICA, POR APLICAÇÃO

15.1 VISÃO GERAL

15.2 DIAGNÓSTICO

15.2.1 POR TIPO

15.2.1.1 RADIOLOGIA GERAL

15.2.1.2 MAMOGRAFIA

15.2.1.3 PATOLOGIA DIGITAL

15.2.1.4 MULTIMODALIDADE

15.2.2 POR TAMANHO DO PAINEL

15.2.2.1 MENOR QUE 22,9

15.2.2.2 23,0- 32,0

15.2.2.3 32,1-42,0

15.2.2.4 MAIS DE 42

15.3 CIRÚRGICO/INTERVENCIONAL

15.3.1 POR TIPO

15.3.1.1 CARDIOVASCULAR

15.3.1.2 ONCOLOGIA

15.3.1.3 NEUROLOGIA

15.3.1.4 OFTALMOLOGIA

15.3.1.5 OUTROS

15.3.2 POR TAMANHO DO PAINEL

15.3.2.1 MENOR QUE 22,9

15.3.2.2 23,0- 32,0

15.3.2.3 32.1-42.0

15.3.2.4 MAIS DE 42

15.4 MONITORAMENTO DO USO DO PACIENTE

15.5 CONSULTA

15.6 TELESSAÚDE

15.6.1 POR TAMANHO DO PAINEL

15.6.1.1 MENOR QUE 22,9

15.6.1.2 23,0- 32,0

15.6.1.3 32.1-42.0

15.6.1.4 MAIS DE 42

15.7 ENSINO/PRÁTICA

15.7.1 POR TAMANHO DO PAINEL

15.7.1.1 MENOR QUE 22,9

15.7.1.2 23,0- 32,0

15.7.1.3 32.1-42.0

15.7.1.4 MAIS DE 42

15.8 ODONTOLOGIA

15.8.1 POR TAMANHO DO PAINEL

15.8.1.1 MENOR QUE 22,9

15.8.1.2 23,0- 32,0

15.8.1.3 32.1-42.0

15.8.1.4 MAIS DE 42

15.9 PONTO DE ATENDIMENTO

15.9.1 POR TAMANHO DO PAINEL

15.9.1.1 MENOR QUE 22,9

15.9.1.2 23.0- 32.0

15.9.1.3 32.1-42.0

15.9.1.4 MORE THAN 42

15.1 FETAL MONITORING

15.10.1 BY PANEL SIZE

15.10.1.1 LESS THAN 22.9

15.10.1.2 23.0- 32.0

15.10.1.3 32.1-42.0

15.10.1.4 MORE THAN 42

15.11 OTHERS

16 EUROPE MEDICAL DISPLAY MARKET, BY END USER

16.1 OVERVIEW

16.2 HOSPITALS

16.2.1 BY AREA

16.2.1.1 OPERATING ROOM

16.2.1.2 SURGERY UNIT

16.2.1.3 OTHERS

16.2.2 BY TECHNOLOGY

16.2.2.1 LED BACKLIT LCD DISPLAY

16.2.2.2 CCFL BACKLIT LCD DISPLAY

16.2.2.3 TFT BACKLIT LCD DISPLAY

16.2.2.4 OLED DISPLAY

16.2.3 CLINICS

16.2.3.1 LED BACKLIT LCD DISPLAY

16.2.3.2 CCFL BACKLIT LCD DISPLAY

16.2.3.3 TFT BACKLIT LCD DISPLAY

16.2.3.4 OLED DISPLAY

16.2.4 NURSING FACILITIES

16.2.4.1 LED BACKLIT LCD DISPLAY

16.2.4.2 CCFL BACKLIT LCD DISPLAY

16.2.4.3 TFT BACKLIT LCD DISPLAY

16.2.4.4 OLED DISPLAY

16.2.5 DIAGNOSTIC LABORATORIES

16.2.5.1 LED BACKLIT LCD DISPLAY

16.2.5.2 CCFL BACKLIT LCD DISPLAY

16.2.5.3 TFT BACKLIT LCD DISPLAY

16.2.5.4 OLED DISPLAY

16.3 IMAGING/ RADIOLOGY LABORATORY

16.3.1 LABORATORY

16.3.1.1 LED BACKLIT LCD DISPLAY

16.3.1.2 CCFL BACKLIT LCD DISPLAY

16.3.1.3 TFT BACKLIT LCD DISPLAY

16.3.1.4 OLED DISPLAY

16.3.2 REHABILITATION CENTERS

16.3.2.1 LED BACKLIT LCD DISPLAY

16.3.2.2 CCFL BACKLIT LCD DISPLAY

16.3.2.3 TFT BACKLIT LCD DISPLAY

16.3.2.4 OLED DISPLAY

16.4 OTHERS

17 EUROPE MEDICAL DISPLAY MARKET, BY IMAGING TECHNOLOGY

17.1 OVERVIEW

17.2 TOUCH SCREEN

17.3 SCRATCH RESISTANT FONT GLASS

17.4 FAILSAFE MODE

17.5 CLEANABLE OPTIONS

17.6 SOFTGLOW & SPOTVIEW

17.7 OTHERS

18 EUROPE MEDICAL DISPLAY MARKET, BY ASPECT RATIO

18.1 OVERVIEW

18.2 12/30/1899 4:09:00 PM

18.3 12/30/1899 9:09:00 PM

18.4 12/30/1899 4:03:00 AM

19 EUROPE MEDICAL DISPLAY MARKET, BY DISTRIBUTION CHANNEL

19.1 OVERVIEW

19.2 DIRECT TENDERS

19.3 RETAIL SALES

19.4 OTHERS

20 EUROPE MEDICAL DISPLAY MARKET, BY GEOGRAPHY

20.1 EUROPE

20.1.1 GERMANY

20.1.2 FRANCE

20.1.3 U.K.

20.1.4 ITALY

20.1.5 RUSSIA

20.1.6 SPAIN

20.1.7 TURKEY

20.1.8 NETHERLANDS

20.1.9 SWITZERLAND

20.1.10 BELGIUM

20.1.11 REST OF EUROPE

21 EUROPE MEDICAL DISPLAY MARKET: COMPANY LANDSCAPE

21.1 COMPANY SHARE ANALYSIS: EUROPE

22 SWOT ANALYSIS

23 COMPANY PROFILE

23.1 ADVANTECH CO., LTD

23.1.1 COMPANY SNAPSHOT

23.1.2 REVENUE ANALYSIS

23.1.3 COMPANY SHARE ANALYSIS

23.1.4 PRODUCT PORTFOLIO

23.1.5 RECENT DEVELOPMENTS

23.2 HP DEVELOPMENT COMPANY, L.P

23.2.1 COMPANY SNAPSHOT

23.2.2 REVENUE ANALYSIS

23.2.3 COMPANY SHARE ANALYSIS

23.2.4 PRODUCT PORTFOLIO

23.2.5 RECENT DEVELOPMENT

23.3 DELL INC.

23.3.1 COMPANY SNAPSHOT

23.3.2 REVENUE ANALYSIS

23.3.3 COMPANY SHARE ANALYSIS

23.3.4 PRODUCT PORTFOLIO

23.3.5 RECENT DEVELOPMENTS

23.4 ALPINION MEDICAL SYSTEMS CO., LTD

23.4.1 COMPANY SNAPSHOT

23.4.2 COMPANY SHARE ANALYSIS

23.4.3 PRODUCT PORTFOLIO

23.4.4 RECENT DEVELOPMENTS

23.5 STERIS

23.5.1 COMPANY SNAPSHOT

23.5.2 REVENUE ANALYSIS

23.5.3 COMPANY SHARE ANALYSIS

23.5.4 PRODUCT PORTFOLIO

23.5.5 RECENT DEVELOPMENT

23.6 AMPRONIX

23.6.1 COMPANY SNAPSHOT

23.6.2 PRODUCT PORTFOLIO

23.6.3 RECENT DEVELOPMENT

23.7 AXIOMTEK CO., LTD.

23.7.1 COMPANY SNAPSHOT

23.7.2 REVENUE ANALYSIS

23.7.3 PRODUCT PORTFOLIO

23.7.4 RECENT DEVELOPMENT

23.8 BARCO

23.8.1 COMPANY SNAPSHOT

23.8.2 REVENUE ANALYSIS

23.8.3 PORTFÓLIO DE PRODUTOS

23.8.4 DESENVOLVIMENTOS RECENTES

23,9 BENQ

23.9.1 RESUMO DA EMPRESA

23.9.2 PORTFÓLIO DE PRODUTOS

23.9.3 DESENVOLVIMENTOS RECENTES

23.1 COJE CO., LTD.

23.10.1 RESUMO DA EMPRESA

23.10.2 PORTFÓLIO DE PRODUTOS

23.10.3 DESENVOLVIMENTOS RECENTES

23.11 EIZO INC (2021)

23.11.1 RESUMO DA EMPRESA

23.11.2 ANÁLISE DE RECEITA

23.11.3 PORTFÓLIO DE PRODUTOS

23.11.4 DESENVOLVIMENTO RECENTE

23.12 FSN TECNOLOGIAS MÉDICAS.

23.12.1 RESUMO DA EMPRESA

23.12.2 PORTFÓLIO DE PRODUTOS

23.12.3 DESENVOLVIMENTO RECENTE

23.13 HISENSE MEDICAL EQUIPMENT CO, LTD (UMA SUBSIDIÁRIA DO GRUPO HISENSE)

23.13.1 RESUMO DA EMPRESA

23.13.2 ANÁLISE DE RECEITA

23.13.3 PORTFÓLIO DE PRODUTOS

23.13.4 DESENVOLVIMENTO RECENTE

23.14 KONINKLIJKE PHILIPS NV( 2021)

23.14.1 RESUMO DA EMPRESA

23.14.2 ANÁLISE DE RECEITA

23.14.3 PORTFÓLIO DE PRODUTOS

23.14.4 DESENVOLVIMENTO RECENTE

23.15 LG DISPLAY CO., LTD.

23.15.1 RESUMO DA EMPRESA

23.15.2 ANÁLISE DE RECEITA

23.15.3 PORTFÓLIO DE PRODUTOS

23.15.4 DESENVOLVIMENTO RECENTE

23.16 NANJING JUSHA COMERCIAL E COMERCIAL CO, LTDA.

23.16.1 RESUMO DA EMPRESA

23.16.2 PORTFÓLIO DE PRODUTOS

23.16.3 DESENVOLVIMENTOS RECENTES

23.17 NOVANTA INC. (2021)

23.17.1 RESUMO DA EMPRESA

23.17.2 ANÁLISE DE RECEITA

23.17.3 PORTFÓLIO DE PRODUTOS

23.17.4 DESENVOLVIMENTOS RECENTES

23.18 ONYX HEALTHCARE INC. (SUBSIDIÁRIA DA AAEON TECHNOLOGY INC.)

23.18.1 RESUMO DA EMPRESA

23.18.2 ANÁLISE DE RECEITA

23.18.3 PORTFÓLIO DE PRODUTOS

23.18.4 DESENVOLVIMENTOS RECENTES

23.19 PANASONIC HOLDINGS CORPORATION

23.19.1 RESUMO DA EMPRESA

23.19.2 ANÁLISE DE RECEITA

23.19.3 DESENVOLVIMENTO RECENTE

23.2 QUEST MEDICAL, INC. (UMA SUBSIDIÁRIA DA ATRION CORPORATION)

23.20.1 RESUMO DA EMPRESA

23.20.2 ANÁLISE DE RECEITA

23.20.3 PORTFÓLIO DE PRODUTOS

23.20.4 DESENVOLVIMENTOS RECENTES

23.21 REIN MEDICAL GMBH

23.21.1 RESUMO DA EMPRESA

23.21.2 PORTFÓLIO DE PRODUTOS

23.21.3 DESENVOLVIMENTOS RECENTES

23.22 SOLUÇÕES DE EXIBIÇÃO SHARP NEC (2021)

23.22.1 RESUMO DA EMPRESA

23.22.2 PORTFÓLIO DE PRODUTOS

23.22.3 DESENVOLVIMENTOS RECENTES

23.23 SHENZHEN BEACON DISPLAY TECHNOLOGY CO., LTD.

23.23.1 RESUMO DA EMPRESA

23.23.2 PORTFÓLIO DE PRODUTOS

23.23.3 DESENVOLVIMENTO RECENTE

23.24 SHENZHEN JLD EXPOSITORES ESPECIALISTAS CO., LTDA.

23.24.1 RESUMO DA EMPRESA

23.24.2 PORTFÓLIO DE PRODUTOS

23.24.3 DESENVOLVIMENTOS RECENTES

23.25 SIEMENS HEALTHCARE GMBH

23.25.1 RESUMO DA EMPRESA

23.25.2 ANÁLISE DE RECEITA

23.25.3 PORTFÓLIO DE PRODUTOS

23.25.4 DESENVOLVIMENTO RECENTE

23.26 SONY GROUP CORPORATION

23.26.1 RESUMO DA EMPRESA

23.26.2 ANÁLISE DE RECEITA

23.26.3 PORTFÓLIO DE PRODUTOS

23.26.4 DESENVOLVIMENTO RECENTE

23.27 TEGUAR COMPUTADORES

23.27.1 RESUMO DA EMPRESA

23.27.2 PORTFÓLIO DE PRODUTOS

23.27.3 DESENVOLVIMENTOS RECENTES

24 QUESTIONÁRIO

25 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 MERCADO EUROPEU DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 2 MERCADO EUROPEU DE DISPLAYS MÉDICOS DE LCD COM RETROILUMINAÇÃO POR LED, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 3: DISPAGE LCD COM RETROILUMINAÇÃO CCFL NA EUROPA NO MERCADO DE DISPAGES MÉDICOS, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 4: DISPAGE LCD TFT COM RETROILUMINAÇÃO NA EUROPA NO MERCADO DE DISPAGES MÉDICOS, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 5: DISPAGE OLED NA EUROPA NO MERCADO DE DISPAGES MÉDICOS, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 6 TIPOS DE TELA OLED NO MERCADO DE TELA MÉDICA NA EUROPA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 7 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR TAMANHO DO PAINEL, 2020-2029 (US$ MILHÕES)

TABELA 8 EUROPA MENOS DE 22,9 NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 9 EUROPA MENOS DE 22,9 NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 10 EUROPA 23,0-32,0 NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 11 EUROPA 23,0-32,0 NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 12 EUROPA 32,1-42,0 NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 13 EUROPA 32,1-40,0 NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 14 EUROPA MAIS DE 42 NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 15 EUROPA MAIS DE 42 NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 16 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR MODO DE VISUALIZAÇÃO, 2020-2029 (MILHÕES DE USD)

TABELA 17 EUROPA 2D NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 18 MERCADO EUROPEU DE DISPLAYS MÉDICOS 3D, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 19 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR MEGAPIXEL, 2020-2029 (US$ MILHÕES)

TABELA 20 EUROPA 2,1-4MP NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 21 EUROPA 4,1-8MP NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 22 EUROPA ACIMA DE 8 MP NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 23 EUROPA ATÉ 2MP NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 24 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR RESOLUÇÃO, 2020-2029 (MILHÕES DE DÓLARES)

TABELA 25 MERCADO EUROPEU DE 4K PARA EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 26 MERCADO EUROPEU DE ULTRA FULL HD PARA EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 27 MERCADO EUROPEU DE FULL HD EM EXIBIÇÕES MÉDICAS, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 28 OUTROS INDICADOS NO MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 29 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR TIPO DE EXIBIÇÃO, 2020-2029 (MILHÕES DE DÓLARES)

TABELA 30 MERCADO DE EXPOSITORES MÉDICOS MONTADOS NA PAREDE NA EUROPA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 31 MERCADO EUROPEU DE DISPOSITIVOS MÉDICOS PORTÁTEIS, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 32 MERCADO DE DISPLAYS MÉDICOS MODULARES NA EUROPA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 33 MERCADO DE DISPLAYS MÉDICOS NA EUROPA, POR COR DE DISPLAY, 2020-2029 (MILHÕES DE USD)

TABELA 34 MERCADO EUROPEU DE CORES EM DISPLAYS MÉDICOS, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 35 MERCADO EUROPEU DE CORES EM DISPLAYS MÉDICOS, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 36 MERCADO EUROPEU DE MONOCROMÁTICOS EM DISPLAYS MÉDICOS, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 37 MERCADO EUROPEU DE MONOCROMÁTICOS NO MERCADO DE DISPLAYS MÉDICOS, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 38 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR COMPONENTE, 2020-2029 (MILHÕES DE DÓLARES)

TABELA 39 HARDWARE NA EUROPA NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 40 HARDWARE NA EUROPA NO MERCADO DE DISPLAYS MÉDICOS, POR COMPONENTE, 2020-2029 (US$ MILHÕES)

TABELA 41 SERVIÇOS NO MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 42 SERVIÇOS NO MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR COMPONENTE, 2020-2029 (US$ MILHÕES)

TABELA 43 MERCADO EUROPEU DE EXIBIÇÃO MÉDICA, POR APLICAÇÃO, 2020-2029 (MILHÕES DE DÓLARES)

TABELA 44 MERCADO EUROPEU DE DIAGNÓSTICO EM EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 45 DIAGNÓSTICO NA EUROPA NO MERCADO DE EXIBIÇÃO MÉDICA, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 46 EUROPA POR TIPO DE MERCADO DE EXIBIÇÃO MÉDICA, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 47 EUROPA POR TAMANHO DE PAINÉIS NO MERCADO DE EXIBIÇÃO MÉDICA, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 48 MERCADO EUROPEU DE DISPOSITIVOS CIRÚRGICOS/INTERVENCIONISTAS EM EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 49 MERCADO EUROPEU DE DISPOSITIVOS CIRÚRGICOS/INTERVENCIONISTAS EM EXIBIÇÃO MÉDICA, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 50 EUROPA POR TIPO DE MERCADO DE EXIBIÇÃO MÉDICA, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 51 EUROPA POR TAMANHO DE PAINEL NO MERCADO DE EXIBIÇÃO MÉDICA, POR APLICAÇÃO, 2020-2029 (US$ MILHÕES)

TABELA 52 MONITORAMENTO USADO PELO PACIENTE NO MERCADO DE DISPOSITIVOS MÉDICOS NA EUROPA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 53 CONSULTA EUROPEIA NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 54 TELESSAÚDE NO MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR REGIÃO, 2020-2029 (MILHÕES DE DÓLARES)

TABELA 55 TELESSAÚDE NO MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR TAMANHO DO PAINEL, 2020-2029 (US$ MILHÕES)

TABELA 56 ENSINO/PRÁTICA NO MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR REGIÃO, 2020-2029 (MILHÕES DE DÓLARES)

TABELA 57 ENSINO/PRÁTICA NO MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR TAMANHO DO PAINEL, 2020-2029 (US$ MILHÕES)

TABELA 58: ODONTOLOGIA NO MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 59: ODONTOLOGIA NA EUROPA NO MERCADO DE EXIBIÇÃO MÉDICA, POR TAMANHO DO PAINEL, 2020-2029 (US$ MILHÕES)

TABELA 60 MERCADO DE PONTOS DE ATENDIMENTO EM EXIBIÇÃO MÉDICA NA EUROPA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 61 MERCADO DE PONTOS DE ATENDIMENTO EM EXIBIÇÕES MÉDICAS NA EUROPA, POR TAMANHO DO PAINEL, 2020-2029 (US$ MILHÕES)

TABELA 62 MONITORAMENTO FETAL NO MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR REGIÃO, 2020-2029 (MILHÕES DE DÓLARES)

TABELA 63 MONITORAMENTO FETAL NO MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR TAMANHO DO PAINEL, 2020-2029 (US$ MILHÕES)

TABELA 64 OUTROS INDICADOS NO MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 65 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR USUÁRIO FINAL, 2020-2029 (MILHÕES DE DÓLARES)

TABELA 66 HOSPITAIS DA EUROPA NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 67 HOSPITAIS DA EUROPA NO MERCADO DE EXIBIÇÃO MÉDICA, POR USUÁRIOS FINAIS, 2020-2029 (US$ MILHÕES)

TABELA 68 EUROPA POR ÁREA NO MERCADO DE EXIBIÇÃO MÉDICA, POR USUÁRIOS FINAIS, 2020-2029 (US$ MILHÕES)

TABELA 69 EUROPA POR TECNOLOGIA NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 70 CLÍNICAS EUROPEIAS NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 71 CLÍNICAS EUROPEIAS NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 72 INSTALAÇÕES DE ENFERMAGEM NA EUROPA NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 73 INSTALAÇÕES DE ENFERMAGEM NA EUROPA NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 74 LABORATÓRIOS DE DIAGNÓSTICO DA EUROPA NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 75 LABORATÓRIOS DE DIAGNÓSTICO DA EUROPA NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 76 LABORATÓRIO DE IMAGEM/RADIOLOGIA NA EUROPA NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 77 MERCADO DE EXIBIÇÃO MÉDICA EM LABORATÓRIOS NA EUROPA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 78 LABORATÓRIOS DA EUROPA NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 79 CENTROS DE REABILITAÇÃO DA EUROPA NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 80 CENTROS DE REABILITAÇÃO DA EUROPA NO MERCADO DE EXIBIÇÃO MÉDICA, POR TECNOLOGIA, 2020-2029 (US$ MILHÕES)

TABELA 81 OUTROS INDICADOS NO MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 82 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR TECNOLOGIA DE IMAGEM, 2020-2029 (US$ MILHÕES)

TABELA 83: MERCADO DE TELA SENSÍVEL AO TOQUE NA EUROPA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 84 VIDRO DE FONTE RESISTENTE A RISCOS NO MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 85 MODO DE SEGURANÇA NA EUROPA NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (MILHÕES DE DÓLARES)

TABELA 86 OPÇÕES DE LAVAGEM NA EUROPA NO MERCADO DE EXPOSITORES MÉDICOS, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 87 EUROPA SOFTGLOW E SPOTVIEW NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 88 OUTROS INDICADOS NO MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 89 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR PROPORÇÃO DE ASPETO, 2020-2029 (MILHÕES DE DÓLARES)

TABELA 90 EUROPA 16:09 NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 91 EUROPA 21:09 NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 92 EUROPA 4:03 NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 93 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA, POR CANAL DE DISTRIBUIÇÃO, 2020-2029 (MILHÕES DE DÓLARES)

TABELA 94 LICITAÇÕES DIRETAS NA EUROPA NO MERCADO DE EXIBIÇÃO MÉDICA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 95 VENDAS NO VAREJO NA EUROPA NO MERCADO DE EXPOSITORES MÉDICOS, POR REGIÃO, 2020-2029 (US$ MILHÕES)

TABELA 96 OUTROS INDICADOS NO MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA, POR REGIÃO, 2020-2029 (US$ MILHÕES)

Lista de Figura

FIGURA 1 MERCADO DE EXPOSIÇÃO MÉDICA DA EUROPA: SEGMENTAÇÃO

FIGURA 2 MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE EXPOSIÇÃO MÉDICA DA EUROPA: ANÁLISE DROC

FIGURA 4 MERCADO DE EXPOSIÇÃO MÉDICA DA EUROPA: ANÁLISE DE MERCADO EUROPEU VS. REGIONAL

FIGURA 5 MERCADO DE EXPOSIÇÃO MÉDICA DA EUROPA: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE EXPOSIÇÃO MÉDICA DA EUROPA: DEMOGRAFIA DA ENTREVISTA

FIGURA 8 MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA: GRADE DE POSIÇÃO DO MERCADO DBMR

FIGURA 9 MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA: GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

FIGURA 10 MERCADO DE EXPOSIÇÃO MÉDICA DA EUROPA: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 11 MERCADO EUROPEU DE EXPOSIÇÃO MÉDICA: SEGMENTAÇÃO

FIGURA 12 AUMENTO NA PRODUÇÃO DE MEDICAMENTOS GENÉRICOS E FOCO TECNOLÓGICO EM EXPOSIÇÃO MÉDICA IMPULSIONANDO O MERCADO DE EXPOSIÇÃO MÉDICA NA EUROPA NO PERÍODO PREVISTO DE 2022 A 2029

FIGURA 13 O SEGMENTO DE TECNOLOGIA DEVE SER REPRESENTANTE DA MAIOR PARTICIPAÇÃO DO MERCADO EUROPEU DE EXIBIÇÃO MÉDICA EM 2022 E 2029

FIGURA 14 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO EUROPEU DE EXPOSIÇÃO MÉDICA

FIGURA 15 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR TECNOLOGIA, 2021

FIGURA 16 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR TECNOLOGIA, 2022-2029 (MILHÕES DE DÓLARES)

FIGURA 17 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR TECNOLOGIA, CAGR (2022-2029)

FIGURA 18 MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA: POR TECNOLOGIA, CURVA DA LINHA DE SALVAÇÃO

FIGURA 19 MERCADO DE EXPOSITORES MÉDICOS NA EUROPA: POR TAMANHO DE PAINEL, 2021

FIGURA 20 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR TAMANHO DE PAINEL, 2022-2029 (US$ MILHÕES)

FIGURA 21 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR TAMANHO DO PAINEL, CAGR (2022-2029)

FIGURA 22 MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA: POR TAMANHO DO PAINEL, CURVA DE LINHA DE VIDA

FIGURA 23 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR MODO DE VISUALIZAÇÃO, 2021

FIGURA 24 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR MODO DE VISUALIZAÇÃO, 2022-2029 (MILHÕES DE DÓLARES)

FIGURA 25 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR MODO DE VISUALIZAÇÃO, CAGR (2022-2029)

FIGURA 26 MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA: POR MODO DE VISUALIZAÇÃO, CURVA DA LINHA DE VIDA

FIGURA 27 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR MEGAPIXEL, 2021

FIGURA 28 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR MEGAPIXEL, 2022-2029 (US$ MILHÕES)

FIGURA 29 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR MEGAPIXEL, CAGR (2022-2029)

FIGURA 30 MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA: POR MEGAPIXEL, CURVA DA LINHA DE VIDA

FIGURA 31 MERCADO DE EXPOSITORES MÉDICOS DA EUROPA: POR RESOLUÇÃO, 2021

FIGURA 32 MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA: POR RESOLUÇÃO, 2022-2029 (MILHÕES DE DÓLARES)

FIGURA 33 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR RESOLUÇÃO, CAGR (2022-2029)

FIGURA 34 MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA: POR RESOLUÇÃO, CURVA DA LINHA DE SALVAÇÃO

FIGURA 35 MERCADO DE EXPOSITORES MÉDICOS NA EUROPA: POR TIPO DE EXPOSITOR, 2021

FIGURA 36 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR TIPO DE EXIBIÇÃO, 2022-2029 (US$ MILHÕES)

FIGURA 37 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR TIPO DE EXIBIÇÃO, CAGR (2022-2029)

FIGURA 38 MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA: POR TIPO DE EXIBIÇÃO, CURVA DE LINHA DE VIDA

FIGURA 39 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR COR DA EXIBIÇÃO, 2021

FIGURA 40 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR COR DE EXIBIÇÃO, 2022-2029 (US$ MILHÕES)

FIGURA 41 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR COR DA EXIBIÇÃO, CAGR (2022-2029)

FIGURA 42 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR COR DA EXIBIÇÃO, CURVA DA LINHA DE VIDA

FIGURA 43 MERCADO DE EXPOSITORES MÉDICOS NA EUROPA: POR COMPONENTE, 2021

FIGURA 44 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR COMPONENTE, 2022-2029 (MILHÕES DE DÓLARES)

FIGURA 45 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR COMPONENTE, CAGR (2022-2029)

FIGURA 46 MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA: POR COMPONENTE, CURVA DE LINHA DE SALVAÇÃO

FIGURA 47 MERCADO EUROPEU DE EXPOSITORES MÉDICOS: POR APLICAÇÃO, 2021

FIGURA 48 MERCADO EUROPEU DE EXIBIÇÃO MÉDICA: POR APLICAÇÃO, 2022-2029 (US$ MILHÕES)

FIGURA 49 MERCADO EUROPEU DE EXIBIÇÃO MÉDICA: POR APLICAÇÃO, CAGR (2022-2029)

FIGURA 50 MERCADO DE EXPOSITORES MÉDICOS DA EUROPA: POR APLICAÇÃO, CURVA DA LINHA DE VIDA

FIGURA 51 MERCADO DE EXPOSITORES MÉDICOS NA EUROPA: POR USUÁRIO FINAL, 2021

FIGURA 52 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR USUÁRIO FINAL, 2022-2029 (MILHÕES DE DÓLARES)

FIGURA 53 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR USUÁRIO FINAL, CAGR (2022-2029)

FIGURA 54 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR USUÁRIO FINAL, CURVA DE LINHA DE SALVAÇÃO

FIGURA 55 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR TECNOLOGIA DE IMAGEM, 2021

FIGURA 56 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR TECNOLOGIA DE IMAGEM, 2022-2029 (MILHÕES DE DÓLARES)

FIGURA 57 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR TECNOLOGIA DE IMAGEM, CAGR (2022-2029)

FIGURA 58 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR TECNOLOGIA DE IMAGEM, CURVA DA LINHA DE VIDA

FIGURA 59 MERCADO DE EXPOSITORES MÉDICOS NA EUROPA: POR PROPORÇÃO DE ASPETO, 2021

FIGURA 60 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR PROPORÇÃO DE ASPETO, 2022-2029 (MILHÕES DE DÓLARES)

FIGURA 61 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR PROPORÇÃO DE ASPECTO, CAGR (2022-2029)

FIGURA 62 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR PROPORÇÃO DE ASPETO, CURVA DA LINHA DE VIDA

FIGURA 63 MERCADO DE EXPOSIÇÃO MÉDICA NA EUROPA: POR CANAL DE DISTRIBUIÇÃO, 2021

FIGURA 64 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR CANAL DE DISTRIBUIÇÃO, 2022-2029 (MILHÕES DE DÓLARES)

FIGURA 65 MERCADO DE EXPOSIÇÃO MÉDICA NA EUROPA: POR CANAL DE DISTRIBUIÇÃO, CAGR (2022-2029)

FIGURA 66 MERCADO DE EXIBIÇÃO MÉDICA DA EUROPA: POR CANAL DE DISTRIBUIÇÃO, CURVA DA LINHA DE SALVAÇÃO

FIGURA 67 MERCADO DE EXPOSITORES MÉDICOS DA EUROPA: RESUMO (2021)

FIGURA 68 MERCADO DE EXPOSITORES MÉDICOS DA EUROPA: POR PAÍS (2021)

FIGURA 69 MERCADO EUROPEU DE EXPOSITORES MÉDICOS: POR PAÍS (2022 E 2029)

FIGURA 70 MERCADO DE EXPOSITORES MÉDICOS DA EUROPA: POR PAÍS (2021 E 2029)

FIGURA 71 MERCADO DE EXIBIÇÃO MÉDICA NA EUROPA: POR TECNOLOGIA (2022-2029)

FIGURA 72 MERCADO DE EXPOSITORES MÉDICOS DA EUROPA: PARTICIPAÇÃO DA EMPRESA EM 2021 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.