Europe Medical Equipment Maintenance Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

73.22 Billion

USD

153.56 Billion

2025

2033

USD

73.22 Billion

USD

153.56 Billion

2025

2033

| 2026 –2033 | |

| USD 73.22 Billion | |

| USD 153.56 Billion | |

| % | |

|

Segmentação do mercado europeu de manutenção de equipamentos médicos por tipo de serviço (preventivo, corretivo e operacional/de desempenho), prestadores de serviços (prestadores de serviços internos e externos), tipo de dispositivo (equipamentos de imagem, dispositivos endoscópicos, equipamentos eletromédicos, instrumentos cirúrgicos e outros equipamentos médicos), nível de manutenção (nível 3, especializado; nível 2, técnico; nível 1, usuário (ou primeira linha)) e usuário final (hospitais, clínicas, laboratórios e outros centros de saúde) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de manutenção de equipamentos médicos

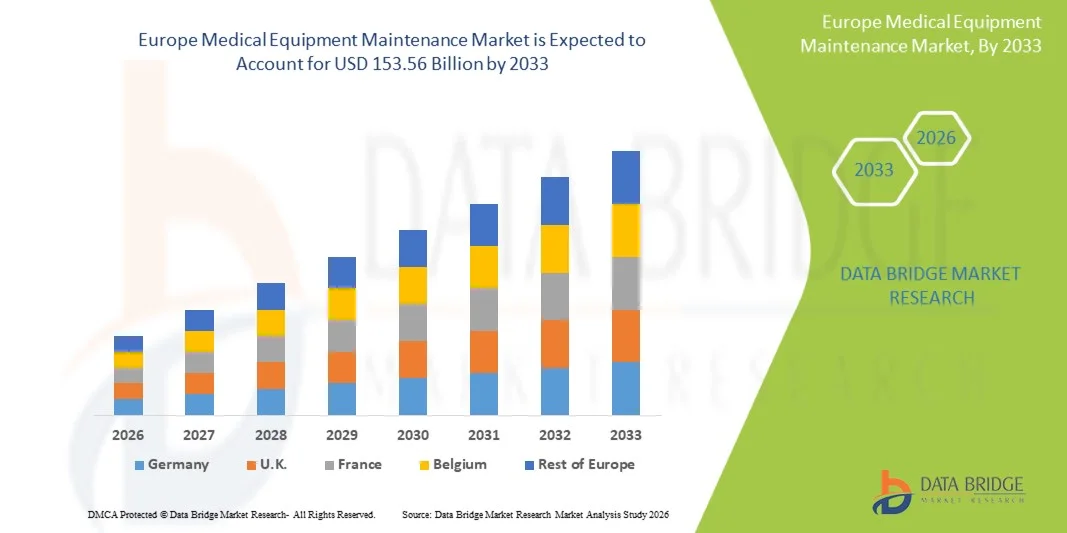

- O mercado europeu de manutenção de equipamentos médicos foi avaliado em US$ 73,22 bilhões em 2025 e deverá atingir US$ 153,56 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 9,70% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente instalação de dispositivos médicos avançados em hospitais e centros de diagnóstico, juntamente com a necessidade cada vez maior de garantir a confiabilidade dos equipamentos, a conformidade com as normas regulamentares e a segurança do paciente em todas as unidades de saúde.

- Além disso, a crescente ênfase em serviços de manutenção preventiva, gestão do ciclo de vida dos equipamentos e terceirização do suporte técnico por parte dos prestadores de serviços de saúde está consolidando as soluções de manutenção profissional como um componente essencial da infraestrutura moderna de saúde. Esses fatores convergentes estão acelerando a adoção de serviços de manutenção de equipamentos médicos, impulsionando significativamente o crescimento do setor.

Análise do mercado europeu de manutenção de equipamentos médicos

- Os serviços de manutenção de equipamentos médicos, que incluem inspeção, calibração, reparo e manutenção preventiva de dispositivos de diagnóstico e terapêuticos, são cada vez mais essenciais para os sistemas de saúde em toda a Europa, a fim de garantir a eficiência operacional, a conformidade com as normas e a segurança do paciente em hospitais, laboratórios e clínicas especializadas.

- A crescente demanda por manutenção de equipamentos médicos é impulsionada principalmente pela instalação cada vez maior de dispositivos médicos tecnologicamente avançados, pela pressão crescente sobre os prestadores de serviços de saúde para minimizar o tempo de inatividade dos equipamentos e pela necessidade cada vez maior de estender a vida útil de ativos de saúde dispendiosos.

- A Alemanha dominou o mercado europeu de manutenção de equipamentos médicos, com a maior participação de mercado, de 38,7% em 2025. Esse desempenho se deve à sua sólida infraestrutura de saúde, altas taxas de adoção de dispositivos médicos e à presença de empresas líderes em tecnologia médica. Hospitais e centros de diagnóstico terceirizam cada vez mais os serviços de manutenção para fornecedores especializados, visando aumentar a eficiência e reduzir os custos operacionais.

- Prevê-se que o Reino Unido seja um dos mercados de crescimento mais rápido no setor de manutenção de equipamentos médicos na Europa durante o período de previsão, devido ao aumento dos investimentos em infraestrutura de saúde, à expansão dos serviços de diagnóstico e ao crescente foco na manutenção preventiva de equipamentos para manter a conformidade com as rigorosas regulamentações do setor de saúde.

- O segmento preventivo dominou o mercado europeu de manutenção de equipamentos médicos, com uma participação de 45,3% em 2025, impulsionado pelo crescente foco das instituições de saúde em inspeções de rotina, detecção precoce de falhas e manutenção programada para reduzir o tempo de inatividade dos equipamentos e garantir o funcionamento ininterrupto de dispositivos médicos críticos.

Escopo do relatório e segmentação do mercado europeu de manutenção de equipamentos médicos.

|

Atributos |

Principais informações sobre o mercado de manutenção de equipamentos médicos na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de manutenção de equipamentos médicos

“Adoção de tecnologias de IoT e manutenção preditiva”

- Uma tendência significativa e crescente no mercado europeu de manutenção de equipamentos médicos é a adoção cada vez maior de dispositivos habilitados para IoT e plataformas de manutenção preditiva, que permitem o monitoramento contínuo do desempenho dos equipamentos e a detecção precoce de possíveis falhas.

- Por exemplo, os sistemas de imagem da GE Healthcare habilitados para IoT fornecem alertas em tempo real sobre calibração e desgaste de componentes, permitindo que os hospitais agendem manutenções proativamente e minimizem o tempo de inatividade.

- A integração de análises preditivas permite que os provedores de manutenção otimizem os cronogramas de serviço, reduzam falhas inesperadas e prolonguem a vida útil dos equipamentos, além de fornecer informações práticas sobre padrões de uso e eficiência dos dispositivos.

- A integração perfeita das plataformas de manutenção com os sistemas de informação hospitalares facilita o rastreamento centralizado de múltiplos dispositivos em diferentes departamentos, garantindo a conformidade com as normas regulamentares e aumentando a eficiência operacional.

- O uso crescente de soluções de manutenção baseadas em nuvem permite o acesso remoto aos dados dos equipamentos, possibilitando o monitoramento centralizado e tempos de resposta mais rápidos para ações corretivas.

- A colaboração entre fabricantes de dispositivos e fornecedores terceirizados de manutenção está aumentando, oferecendo soluções integradas que incluem atualizações de software, calibração e serviços no local, criando um modelo de serviço mais integrado.

- Essa tendência em direção a soluções de manutenção conectadas, baseadas em dados e preditivas está transformando fundamentalmente as expectativas para as operações de instalações de saúde, levando os provedores a adotarem modelos de serviço mais inteligentes.

- A demanda por manutenção preditiva baseada em IoT e monitoramento assistido por IA está crescendo rapidamente em hospitais, laboratórios de diagnóstico e clínicas especializadas, à medida que os administradores de saúde priorizam cada vez mais a funcionalidade ininterrupta dos dispositivos e a manutenção com boa relação custo-benefício.

Dinâmica do mercado europeu de manutenção de equipamentos médicos

Motorista

“Aumento da demanda devido à crescente complexidade dos equipamentos e às normas regulatórias”

- A crescente complexidade dos dispositivos médicos, aliada aos rigorosos requisitos regulamentares de confiabilidade operacional e segurança do paciente, é um fator crucial para o aumento da demanda por serviços profissionais de manutenção de equipamentos.

- Por exemplo, a Siemens Healthineers relatou a expansão de programas de manutenção preventiva para equipamentos avançados de imagem e laboratório, a fim de atender às regulamentações da UE sobre dispositivos médicos e reduzir os riscos operacionais.

- À medida que as instituições de saúde investem em dispositivos diagnósticos e terapêuticos sofisticados, a necessidade de minimizar o tempo de inatividade e garantir a conformidade com as normas ISO e MDR obriga os hospitais a recorrerem a fornecedores de manutenção especializados.

- Além disso, o aumento na expansão da infraestrutura hospitalar e dos centros de diagnóstico ambulatorial em toda a Europa está contribuindo para uma maior adoção de contratos de manutenção regular para equipamentos instalados.

- A conveniência dos contratos de serviços terceirizados, incluindo monitoramento remoto, calibração e reparo emergencial, juntamente com a otimização de custos e o prolongamento do ciclo de vida dos dispositivos, são fatores-chave que impulsionam o crescimento do mercado em instalações de saúde públicas e privadas.

- A crescente conscientização dos administradores sobre eficiência operacional, segurança do paciente e conformidade regulatória impulsiona ainda mais a expansão dos serviços profissionais de manutenção de equipamentos médicos na Europa.

- O aumento dos investimentos em infraestrutura de saúde avançada e em iniciativas de hospitais digitais em toda a Europa está impulsionando ainda mais a demanda por serviços de manutenção confiáveis para garantir a continuidade das operações clínicas.

- A tendência de alugar equipamentos médicos de alta tecnologia em vez de comprá-los diretamente está criando oportunidades para prestadores de serviços de manutenção, já que os contratos de serviço geralmente estão incluídos nos acordos de leasing, garantindo a manutenção regular e minimizando o tempo de inatividade.

Restrição/Desafio

“Altos custos de manutenção e escassez de mão de obra qualificada”

- O custo relativamente elevado dos serviços de manutenção especializada para dispositivos médicos avançados representa um desafio para uma adoção mais ampla, particularmente para clínicas menores e instituições de saúde com orçamentos limitados.

- Por exemplo, contratos de manutenção de equipamentos de ressonância magnética ou tomografia computadorizada de alta tecnologia da Philips ou da Canon podem exigir gastos anuais significativos, limitando a adesão entre hospitais de médio porte.

- Além disso, a escassez de engenheiros biomédicos qualificados e técnicos certificados na Europa restringe a realização de manutenção preventiva e corretiva em tempo hábil, aumentando potencialmente o tempo de inatividade dos equipamentos.

- Garantir a conformidade com normas regulamentares rigorosas, como a ISO 13485 e o Regulamento de Dispositivos Médicos da UE (EU MDR), ao mesmo tempo que se prestam serviços de manutenção atempados, aumenta a complexidade operacional e pode dissuadir alguns prestadores de serviços de saúde de os terceirizar.

- Embora algumas soluções econômicas e focadas em treinamento estejam surgindo, a percepção de altas taxas de serviço e a disponibilidade limitada de pessoal qualificado continuam a dificultar a adoção generalizada, especialmente em regiões menos urbanizadas.

- Superar esses desafios por meio do desenvolvimento da força de trabalho, otimização de custos e soluções de serviços habilitadas por tecnologia será vital para o crescimento sustentado do mercado europeu de manutenção de equipamentos médicos.

- A variabilidade nos padrões de manutenção e na qualidade dos serviços entre diferentes fornecedores pode gerar inconsistências e reduzir a confiança entre as instituições de saúde, limitando a expansão do mercado.

- Restrições orçamentárias e atrasos nos reembolsos governamentais para hospitais públicos podem limitar os gastos com serviços abrangentes de manutenção, retardando as taxas de adoção em certas regiões europeias.

Escopo do mercado europeu de manutenção de equipamentos médicos

O mercado é segmentado com base no tipo de serviço, provedores de serviço, tipo de dispositivo, nível de manutenção e usuário final.

- Por tipo de serviço

Com base no tipo de serviço, o mercado europeu de manutenção de equipamentos médicos é segmentado em manutenção preventiva, corretiva e operacional/de desempenho. O segmento de manutenção preventiva dominou o mercado com a maior participação, de 45,3% em 2025, impulsionado pela crescente ênfase em inspeções programadas, calibração e detecção precoce de falhas para minimizar o tempo de inatividade dos equipamentos. Hospitais e centros de diagnóstico priorizam a manutenção preventiva para cumprir as normas regulamentares e garantir o funcionamento ininterrupto de dispositivos críticos, como aparelhos de ressonância magnética e tomografia computadorizada. A manutenção preventiva também prolonga o ciclo de vida de equipamentos médicos caros e reduz o risco de falhas repentinas, tornando-se a opção preferida entre grandes instituições de saúde. Além disso, as tecnologias de manutenção preditiva, incluindo o monitoramento habilitado por IoT (Internet das Coisas), estão sendo cada vez mais integradas aos serviços preventivos, ampliando ainda mais sua adoção. O crescimento do segmento é sustentado por instituições de saúde públicas e privadas que buscam estratégias de manutenção confiáveis e com boa relação custo-benefício.

O segmento de manutenção corretiva deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de dispositivos médicos complexos e de alta tecnologia que exigem serviços de reparo rápidos para minimizar interrupções operacionais. A manutenção corretiva resolve falhas inesperadas em equipamentos e garante a continuidade do atendimento ao paciente nos hospitais. Com a crescente dependência de equipamentos cirúrgicos e de imagem avançados, os serviços corretivos oportunos são essenciais para evitar atrasos clínicos. O crescimento é ainda impulsionado pela terceirização de serviços de reparo para fornecedores especializados e pela adoção de contratos de serviço que incluem suporte emergencial. As unidades de saúde em regiões de rápido desenvolvimento estão adotando a manutenção corretiva de forma particular devido à crescente complexidade dos dispositivos e à pressão operacional.

- Por provedores de serviços

Com base nos prestadores de serviços, o mercado é segmentado em prestadores de serviços internos e prestadores de serviços externos. O segmento de prestadores de serviços externos dominou o mercado europeu de manutenção de equipamentos médicos, com a maior participação na receita em 2025, devido ao aumento da terceirização da manutenção para empresas especializadas por parte de hospitais e clínicas. A terceirização garante o acesso a técnicos certificados, a conformidade com as normas regulamentares e a prestação de serviços em tempo hábil para dispositivos médicos de alto valor, sem o ônus de contratar e treinar pessoal interno. Os prestadores de serviços externos geralmente oferecem contratos abrangentes que cobrem manutenção preventiva, corretiva e de desempenho, juntamente com atualizações de software e serviços de calibração. A crescente complexidade dos dispositivos médicos e o aumento de equipamentos habilitados para IoT estão incentivando ainda mais os hospitais a recorrerem a conhecimentos especializados externos. Além disso, a terceirização permite que as instituições de saúde otimizem os custos operacionais, garantindo o mínimo de tempo de inatividade dos equipamentos.

Prevê-se que o segmento de prestadores de serviços internos apresente o crescimento mais rápido durante o período de previsão, impulsionado por grandes hospitais e redes de saúde que visam reduzir a dependência de fornecedores externos e manter o controle sobre a manutenção de equipamentos críticos. As equipes internas permitem uma resposta rápida a problemas com os equipamentos, melhoram o tempo de resposta para solicitações de manutenção e garantem um monitoramento mais rigoroso do desempenho dos dispositivos. O crescimento é sustentado pela crescente disponibilidade de programas de treinamento para engenheiros e técnicos biomédicos na Europa. Hospitais na Alemanha, França e Reino Unido estão investindo em capacidades internas de manutenção para dispositivos essenciais, principalmente equipamentos de imagem e cirúrgicos, para aumentar a confiabilidade operacional e a conformidade com as rigorosas normas médicas.

- Por tipo de dispositivo

Com base no tipo de dispositivo, o mercado europeu de manutenção de equipamentos médicos é segmentado em equipamentos de imagem, dispositivos endoscópicos, equipamentos eletromédicos, instrumentos cirúrgicos e outros equipamentos médicos. O segmento de equipamentos de imagem dominou o mercado em 2025, devido ao alto custo, complexidade e natureza crítica de dispositivos como máquinas de ressonância magnética, tomografia computadorizada e raios X. A manutenção de equipamentos de imagem é essencial para diagnósticos precisos, segurança do paciente e conformidade regulatória. Hospitais e centros de diagnóstico priorizam contratos de manutenção preventiva e corretiva para minimizar o tempo de inatividade, reduzir custos de reparo e prolongar a vida útil dos equipamentos. A crescente adoção de sistemas de imagem de alta tecnologia em toda a Europa, combinada com tecnologias de manutenção preditiva, impulsiona ainda mais a dominância do mercado. Além disso, fabricantes de equipamentos e prestadores de serviços oferecem pacotes de manutenção integrados, garantindo o desempenho contínuo dos dispositivos.

O segmento de instrumentos cirúrgicos deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento do número de cirurgias minimamente invasivas e pela adoção de sistemas cirúrgicos robóticos avançados. Os instrumentos cirúrgicos exigem inspeção, calibração e esterilização frequentes para garantir precisão e segurança do paciente, tornando os serviços de manutenção cada vez mais essenciais. O crescimento é ainda impulsionado pelo aumento do número de procedimentos cirúrgicos e pela necessidade de fornecedores de manutenção altamente especializados. A integração de monitoramento inteligente e rastreamento baseado em IoT para ferramentas cirúrgicas também contribui para a rápida adoção. Instituições de saúde em países como o Reino Unido, a França e os países nórdicos estão investindo cada vez mais em serviços profissionais de manutenção de instrumentos cirúrgicos para aumentar a eficiência dos procedimentos e reduzir os riscos operacionais.

- Por nível de manutenção

Com base no nível de manutenção, o mercado é segmentado em Nível 3 (Especializado), Nível 2 (Técnico) e Nível 1 (Usuário ou Primeiro Suporte). O segmento de Nível 3 (Especializado) dominou o mercado com a maior participação em 2025, impulsionado pela necessidade de engenheiros altamente treinados para realizar a manutenção de equipamentos médicos complexos, como ressonância magnética, tomógrafos computadorizados e sistemas cirúrgicos robóticos. A manutenção especializada garante a conformidade com as normas, a calibração precisa e os reparos oportunos de equipamentos de alto valor, reduzindo os riscos operacionais em ambientes de terapia intensiva. Os provedores de serviços de Nível 3 geralmente oferecem contratos combinados de manutenção preventiva e corretiva, que são preferidos por grandes hospitais e redes de diagnóstico. O crescimento do segmento é ainda mais impulsionado pela crescente dependência de equipamentos avançados com softwares sofisticados e componentes eletrônicos que exigem manuseio especializado.

O segmento de Nível 1 (Usuário ou Primeira Linha) deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à crescente adoção de ferramentas de monitoramento fáceis de usar e protocolos de automanutenção para dispositivos médicos básicos. Hospitais e clínicas estão incentivando o pessoal da primeira linha a realizar inspeções de rotina, limpeza e solução de problemas simples para reduzir a dependência de engenheiros especializados e melhorar o tempo de resposta. O crescimento é ainda mais acelerado pelo desenvolvimento de dispositivos inteligentes habilitados para IoT que fornecem alertas automatizados, permitindo que pessoas sem formação específica realizem ações iniciais de manutenção com eficácia. Essa tendência é particularmente evidente em clínicas ambulatoriais, laboratórios e centros de saúde menores.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas, laboratórios e outros centros de saúde. O segmento de hospitais dominou o mercado europeu de manutenção de equipamentos médicos em 2025, representando a maior participação na receita devido à alta concentração de equipamentos avançados de diagnóstico, imagem e cirurgia. Os hospitais exigem serviços de manutenção abrangentes, incluindo manutenção preventiva, corretiva e de desempenho, para garantir a continuidade das operações clínicas e a segurança do paciente. O alto custo e a complexidade dos dispositivos médicos, combinados com os rigorosos requisitos de conformidade regulatória, fazem dos hospitais os principais consumidores de serviços profissionais de manutenção. Grandes redes hospitalares estão adotando cada vez mais contratos de serviços com fornecedores externos e integrando tecnologias de manutenção preditiva para minimizar o tempo de inatividade e otimizar a eficiência operacional.

Prevê-se que o segmento de clínicas apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela expansão de centros de diagnóstico ambulatorial, clínicas especializadas e instalações de saúde de menor porte em toda a Europa. As clínicas dependem cada vez mais de dispositivos médicos avançados, como ultrassom, endoscopia e equipamentos de laboratório, que exigem manutenção regular para garantir desempenho e segurança. O crescimento é ainda mais impulsionado pela terceirização de serviços de manutenção e pela adoção de sistemas de monitoramento habilitados para IoT, que facilitam o rastreamento remoto de equipamentos. A rápida urbanização, o aumento do volume de pacientes e o crescente investimento em instalações de saúde privadas estão acelerando a adoção de serviços de manutenção nesse segmento.

Análise Regional do Mercado Europeu de Manutenção de Equipamentos Médicos

- A Alemanha dominou o mercado europeu de manutenção de equipamentos médicos, com a maior participação de mercado, de 38,7% em 2025, caracterizada por sua forte infraestrutura de saúde, altas taxas de adoção de dispositivos médicos e a presença de empresas líderes em tecnologia médica.

- Na Alemanha, os prestadores de serviços de saúde priorizam a prestação de serviços de manutenção confiáveis para garantir o funcionamento ininterrupto de equipamentos críticos, como ressonância magnética, tomografia computadorizada, instrumentos cirúrgicos e equipamentos de laboratório, essenciais para a segurança do paciente e a eficiência clínica.

- Essa dominância é ainda mais reforçada pela presença de empresas líderes em tecnologia médica, pela crescente terceirização de serviços de manutenção para fornecedores especializados e pelos aumentos nos investimentos em modernização hospitalar, consolidando a manutenção profissional de equipamentos médicos como a solução preferencial tanto para instituições de saúde públicas quanto privadas.

Análise do Mercado Alemão de Manutenção de Equipamentos Médicos

O mercado alemão de manutenção de equipamentos médicos dominou a Europa com a maior participação de receita, atingindo 38,7% em 2025, impulsionado pela infraestrutura de saúde avançada do país, pela alta adoção de dispositivos médicos sofisticados e pelos rigorosos padrões regulatórios. Hospitais e centros de diagnóstico priorizam a operação ininterrupta de equipamentos críticos, como ressonância magnética, tomografia computadorizada, instrumentos cirúrgicos e equipamentos de laboratório, para garantir a segurança e a conformidade dos pacientes. O mercado é ainda sustentado pela terceirização de serviços de manutenção para fornecedores especializados, pela integração de soluções de manutenção preditiva e pelos crescentes investimentos na modernização hospitalar. Os provedores de saúde alemães também enfatizam a eficiência operacional, a conformidade regulatória e contratos de serviço de alta qualidade, alimentando uma forte demanda por serviços de manutenção preventiva, corretiva e de desempenho. A preferência por soluções de manutenção profissionais, focadas na privacidade e tecnologicamente avançadas está alinhada às expectativas locais, consolidando a Alemanha como o principal mercado na Europa.

Análise do Mercado de Manutenção de Equipamentos Médicos no Reino Unido

O mercado de manutenção de equipamentos médicos no Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo crescente foco na segurança do paciente, na conformidade regulatória e na operação ininterrupta de dispositivos médicos em hospitais e clínicas. A crescente preocupação com o tempo de inatividade dos equipamentos e os altos custos de reparo está incentivando a adoção de serviços de manutenção preventiva e corretiva. O país se beneficia de uma forte presença de provedores de serviços especializados e infraestrutura de terceirização, juntamente com a adoção de sistemas de monitoramento habilitados para IoT para equipamentos de diagnóstico e imagem. Investimentos em iniciativas de saúde digital, modernização hospitalar e contratos de serviço simplificados estimulam ainda mais o crescimento do mercado. Os provedores de saúde do Reino Unido dependem cada vez mais de serviços de manutenção profissional para garantir a eficiência, minimizar o tempo de inatividade e estender o ciclo de vida de dispositivos médicos críticos.

Análise do mercado de manutenção de equipamentos médicos na França

Prevê-se que o mercado francês de manutenção de equipamentos médicos cresça de forma constante durante o período de previsão, impulsionado pela crescente instalação de dispositivos médicos avançados e pelo aumento da fiscalização regulatória em hospitais e clínicas. Os prestadores de serviços de saúde franceses priorizam a manutenção preventiva e o monitoramento de desempenho para manter a conformidade e a eficiência operacional. A terceirização de serviços de manutenção para fornecedores externos certificados está se tornando comum, permitindo a calibração, os reparos e as atualizações de software em tempo hábil para equipamentos de alto valor. As iniciativas governamentais de apoio à modernização da infraestrutura hospitalar, juntamente com os crescentes investimentos em tecnologias de diagnóstico e imagem, impulsionam ainda mais a demanda. O mercado também se beneficia da adoção de tecnologias de manutenção preditiva e monitoramento baseado em IoT, garantindo a confiabilidade contínua dos dispositivos e a melhoria do atendimento ao paciente.

Análise do mercado de manutenção de equipamentos médicos na Itália

O mercado italiano de manutenção de equipamentos médicos deverá apresentar um crescimento significativo durante o período de previsão, impulsionado pela crescente adoção de equipamentos avançados de imagem, cirúrgicos e laboratoriais em instalações de saúde públicas e privadas. Hospitais e centros de diagnóstico estão priorizando a manutenção preventiva e serviços corretivos rápidos para garantir a operação ininterrupta e a segurança do paciente. O mercado é sustentado por fornecedores de manutenção especializados que oferecem contratos de serviços integrados, abrangendo calibração, reparo e otimização de desempenho. A crescente conscientização sobre conformidade regulatória, eficiência operacional e gestão do ciclo de vida dos equipamentos está impulsionando a adoção. Além disso, a Itália está testemunhando investimentos crescentes na modernização hospitalar e na infraestrutura digital de saúde, fortalecendo a demanda por serviços profissionais de manutenção.

Participação de mercado na manutenção de equipamentos médicos na Europa

O setor de manutenção de equipamentos médicos na Europa é liderado principalmente por empresas consolidadas, incluindo:

- GE HealthCare (EUA)

- Koninklijke Philips NV (Holanda)

- Medtronic (Irlanda)

- B. Braun SE (Alemanha)

- Drägerwerk AG & Co. KGaA (Alemanha)

- Metesa (Noruega)

- Siemens Healthineers AG (Alemanha)

- Esaote SPA (Itália)

- Grupo Althea (Itália)

- Wisag (Alemanha)

- VI.TECH GmbH (Alemanha)

- Grupo Ergea (Reino Unido)

- Grupo EULEN (Espanha)

- STERIS plc (EUA)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Grupo Agfa-Gevaert (Bélgica)

- Medisafe International (Reino Unido)

- Grupo Médico Roeser (Alemanha)

- Alldevice (Estônia)

- Grupo de Serviços Nórdicos (Dinamarca)

Quais são os desenvolvimentos recentes no mercado europeu de manutenção de equipamentos médicos?

- Em janeiro de 2026, a Comissão Europeia propôs alterações importantes para simplificar e otimizar as regulamentações de dispositivos médicos que afetam hospitais e fabricantes, uma medida que deverá melhorar indiretamente a conformidade hospitalar e os processos de manutenção de equipamentos em toda a Europa. As mudanças regulamentares visam reduzir a burocracia e aumentar a disponibilidade de dispositivos em ambientes clínicos.

- Em dezembro de 2025, dados revelaram uma nova preocupação com a segurança: oito em cada dez hospitais do NHS (Serviço Nacional de Saúde) na Inglaterra ainda utilizavam equipamentos de imagem médica e radioterapia obsoletos, o que levou o governo a se comprometer com a modernização dos equipamentos e a acelerar os esforços de manutenção e renovação. Aparelhos de ressonância magnética e de raio-X com mais de uma década de uso ainda estavam em operação, aumentando os riscos de erros de diagnóstico e enfatizando a importância de programas eficazes de manutenção e renovação.

- Em julho de 2025, a UE anunciou planos para reforçar o armazenamento estratégico de equipamentos e suprimentos médicos como parte de esforços mais amplos de preparação para futuras crises de saúde, influenciando potencialmente as estratégias de manutenção e prontidão nos sistemas nacionais de saúde. Esta iniciativa reflete uma maior atenção à garantia da disponibilidade e confiabilidade operacional de dispositivos médicos críticos em toda a Europa.

- Em junho de 2025, a Andhra Pradesh MedTech Zone (AMTZ) e a Universal Clinical Engineering Federation (UCEF) lançaram a International Biomed Cross (IBC), uma iniciativa global para fornecer suporte rápido à manutenção e reparo de dispositivos médicos durante desastres e emergências de saúde pública, sinalizando uma maior colaboração na infraestrutura de serviços de equipamentos.

- Em junho de 2025, o NHS (Serviço Nacional de Saúde) da Inglaterra revelou milhares de danos e mortes de pacientes ligados a falhas em equipamentos, evidenciando sérias deficiências de manutenção e segurança em dispositivos médicos hospitalares em todo o país. Entre 2022 e 2025, quase 4.000 pacientes sofreram danos e 87 morreram devido a falhas em equipamentos críticos, como desfibriladores e aparelhos respiratórios, o que levou a apelos por maiores investimentos em infraestrutura e modernização das práticas de manutenção.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.