Europe Micro Invasive Glaucoma Surgery Migs Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

365.12 Million

USD

2,923.93 Million

2024

2032

USD

365.12 Million

USD

2,923.93 Million

2024

2032

| 2025 –2032 | |

| USD 365.12 Million | |

| USD 2,923.93 Million | |

| % | |

|

Segmentação do mercado de dispositivos de cirurgia microinvasiva de glaucoma (MIGS) na Europa, por tipo de produto (derivação MIGS, stent MIGS, trabectome, lâmina dupla Kahook, derivação de tubo, microimplantes, microcateteres e outros), alvo (malha trabecular, espaço supracoroidal, filtração subconjuntival, redução da produção aquosa e outros), tipo de cirurgia (glaucoma em conjunto com catarata e glaucoma independente), tipo de glaucoma (glaucoma de ângulo aberto, glaucoma agudo de ângulo fechado, glaucoma de tensão normal, glaucoma secundário, glaucoma pigmentar e glaucoma congênito), usuário final (departamento ambulatorial do hospital (HOPD), clínicas de oftalmologia, centros cirúrgicos ambulatoriais (ASCS) e outros), canal de distribuição (licitação direta, vendas no varejo e outros) - tendências e previsões do setor 2032

Tamanho do mercado de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) na Europa

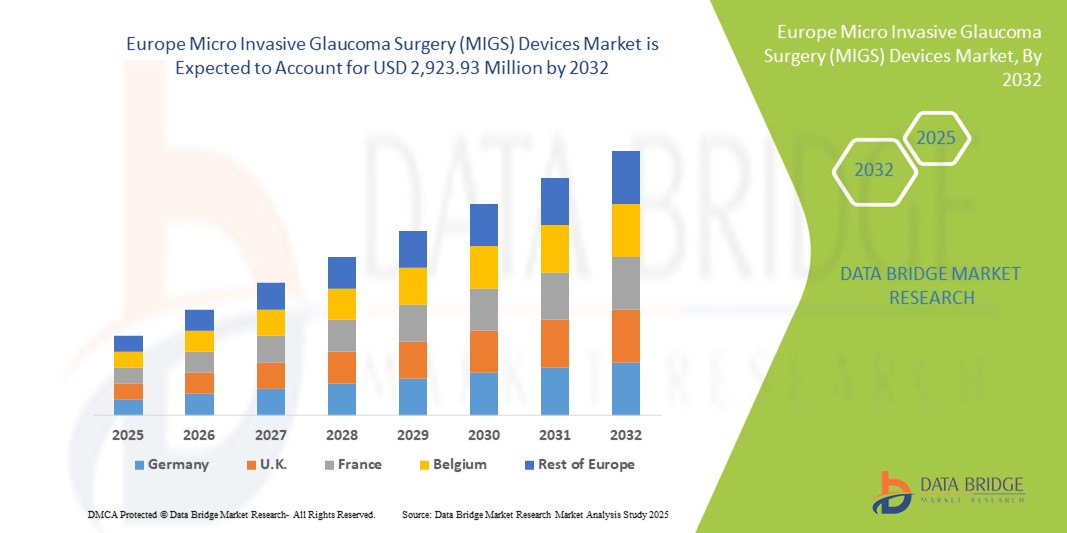

- O tamanho do mercado de dispositivos de cirurgia microinvasiva de glaucoma (MIGS) na Europa foi avaliado em US$ 365,12 milhões em 2024 e deve atingir US$ 2.923,93 milhões até 2032 , com um CAGR de 29,7% durante o período previsto.

- O crescimento do mercado é impulsionado em grande parte pelo aumento da prevalência do glaucoma, pela conscientização crescente sobre o diagnóstico precoce e opções de tratamento minimamente invasivas e pelos avanços tecnológicos contínuos em dispositivos MIGS em países europeus.

- Além disso, a crescente preferência por procedimentos cirúrgicos mais seguros, rápidos e de fácil acesso ambulatorial, aliada a uma infraestrutura de saúde de apoio e políticas de reembolso, está posicionando os dispositivos MIGS como a escolha preferencial para o tratamento do glaucoma. Esses fatores, em conjunto, estão acelerando a adoção pelo mercado, impulsionando significativamente o crescimento do setor.

Análise do Mercado de Dispositivos para Cirurgia Microinvasiva de Glaucoma (MIGS) na Europa

- Os dispositivos de cirurgia microinvasiva de glaucoma (MIGS), que oferecem soluções minimamente invasivas para reduzir a pressão intraocular, são componentes cada vez mais vitais do tratamento moderno do glaucoma em ambientes hospitalares e ambulatoriais devido ao seu perfil de segurança aprimorado, tempos de recuperação mais rápidos e compatibilidade com procedimentos cirúrgicos oftalmológicos existentes.

- A crescente demanda por dispositivos MIGS é alimentada principalmente pela crescente prevalência de glaucoma na Europa, pela crescente conscientização sobre os benefícios da intervenção precoce e pelos contínuos avanços tecnológicos no design e na eficácia dos dispositivos MIGS.

- A Alemanha dominou o mercado europeu de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) com a maior participação na receita de 43% em 2024, caracterizada por infraestrutura avançada de saúde, alta conscientização do paciente e forte presença de importantes fabricantes de dispositivos oftálmicos, com a França e o Reino Unido também experimentando adoção substancial de procedimentos MIGS em instalações de saúde públicas e privadas

- Espera-se que a Polônia seja o país com crescimento mais rápido no mercado europeu de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) durante o período previsto, devido à melhoria do acesso à saúde, ao aumento da expertise dos oftalmologistas e ao aumento dos investimentos em tecnologias cirúrgicas modernas.

- O segmento de malha trabecular dominou o mercado europeu de dispositivos para cirurgia microinvasiva de glaucoma (MIGS), com uma participação de mercado de 45,5% em 2024, impulsionado pela eficácia e segurança dos procedimentos MIGS direcionados à malha trabecular, principalmente por meio de dispositivos como o iStent, que facilitam o fluxo de humor aquoso aprimorado e são cada vez mais preferidos em ambientes clínicos.

Escopo do Relatório e Segmentação do Mercado de Dispositivos de Cirurgia Microinvasiva de Glaucoma (MIGS) na Europa

|

Atributos |

Principais insights de mercado sobre dispositivos de cirurgia microinvasiva de glaucoma (MIGS) na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) na Europa

Técnicas minimamente invasivas que melhoram os resultados dos pacientes

- Uma tendência significativa e crescente no mercado europeu de dispositivos MIGS é a adoção de técnicas minimamente invasivas que reduzem a pressão intraocular, minimizando complicações e o tempo de recuperação. Essa abordagem está melhorando o conforto do paciente e expandindo o escopo do tratamento do glaucoma em ambientes hospitalares e ambulatoriais.

- Por exemplo, o sistema iStent inject W permite que os cirurgiões realizem bypass trabecular com trauma cirúrgico reduzido, promovendo uma recuperação pós-operatória mais rápida e reduzindo o risco de eventos adversos. Da mesma forma, o Hydrus Microstent proporciona implantação precisa no canal de Schlemm para melhor escoamento do humor aquoso.

- Projetos avançados de dispositivos, incluindo microstents e microimplantes, estão permitindo que os cirurgiões alcancem uma redução de pressão previsível e eficaz com incisões menores e tempo operatório reduzido. Além disso, essas inovações estão promovendo uma aceitação mais ampla dos procedimentos MIGS entre oftalmologistas e pacientes, como

- A integração de dispositivos MIGS com procedimentos cirúrgicos de catarata facilita o tratamento simultâneo de duas condições, aumentando a eficiência clínica geral e a satisfação do paciente. Plataformas cirúrgicas centralizadas e sistemas de aplicação aprimorados contribuem para intervenções de glaucoma mais precisas e menos invasivas.

- Essa tendência por opções cirúrgicas mais seguras, rápidas e precisas está remodelando as expectativas em relação ao tratamento do glaucoma. Consequentemente, empresas como a Glaukos estão desenvolvendo dispositivos MIGS de última geração com recursos como biocompatibilidade aprimorada, aplicação precisa de microstents e compatibilidade com diversas técnicas cirúrgicas.

- A demanda por dispositivos MIGS que oferecem resultados previsíveis, invasividade mínima e compatibilidade com procedimentos combinados está crescendo rapidamente em hospitais europeus, departamentos ambulatoriais e clínicas de oftalmologia, à medida que os provedores de saúde priorizam a eficiência e a segurança do paciente.

Dinâmica do mercado de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) na Europa

Motorista

Aumento da prevalência do glaucoma e conscientização sobre intervenção precoce

- A prevalência crescente do glaucoma entre a população europeia idosa, juntamente com a crescente conscientização sobre o diagnóstico precoce e as opções de tratamento, é um fator significativo para a adoção crescente de dispositivos MIGS.

- Por exemplo, em 2024, hospitais na Alemanha e na França relataram maiores volumes de procedimentos MIGS devido a programas proativos de rastreamento de glaucoma, que visam preservar a visão e prevenir a progressão da doença. Espera-se que tais estratégias, por parte de importantes provedores de saúde, impulsionem o crescimento do mercado no período previsto.

- À medida que os oftalmologistas buscam alternativas mais seguras à cirurgia tradicional de glaucoma, os dispositivos MIGS oferecem redução previsível da pressão intraocular, tempos de recuperação mais curtos e menores taxas de complicações, proporcionando uma vantagem convincente sobre os procedimentos convencionais.

- Além disso, as campanhas de conscientização crescentes por associações de saúde e grupos de defesa dos pacientes estão educando os pacientes sobre as opções de tratamento minimamente invasivo do glaucoma, promovendo ainda mais a adoção de dispositivos.

- A conveniência dos procedimentos ambulatoriais, a redução da hospitalização e a melhoria dos cuidados pós-operatórios são fatores-chave que impulsionam a adoção de dispositivos MIGS em hospitais, clínicas oftalmológicas e centros cirúrgicos ambulatoriais. A detecção precoce e estratégias de intervenção proativa também contribuem para o crescimento sustentado do mercado.

Restrição/Desafio

Altos custos de dispositivos e obstáculos à conformidade regulatória

- As preocupações em torno do custo relativamente alto dos dispositivos MIGS, juntamente com os rigorosos requisitos regulatórios europeus, representam um desafio significativo para uma penetração mais ampla no mercado. Como os procedimentos MIGS exigem equipamentos e treinamento especializados, a adoção pode ser limitada em instalações com custos limitados.

- Por exemplo, clínicas de oftalmologia menores na Europa Oriental podem hesitar em adotar dispositivos MIGS avançados devido a restrições orçamentárias e à necessidade de certificação de dispositivos de acordo com os regulamentos de dispositivos médicos da UE.

- Lidar com essas barreiras de custo e regulatórias por meio de suporte a reembolsos, programas de treinamento e assistência em conformidade é crucial para aumentar a adoção em toda a região. Empresas líderes como Glaukos e Ivantis enfatizam programas de suporte e treinamento clínico para facilitar a adoção dos dispositivos.

- Além disso, as diferenças na infraestrutura de saúde e nas políticas de reembolso entre os países europeus podem atrasar a adoção uniforme de dispositivos MIGS, tornando a navegação regulatória uma consideração crítica para os participantes do mercado.

- Embora os preços estejam se estabilizando gradualmente e dispositivos mais econômicos estejam entrando no mercado, o prêmio percebido pela tecnologia MIGS avançada ainda pode dificultar a adoção generalizada, especialmente em hospitais menores ou centros ambulatoriais.

- Superar esses desafios por meio da otimização de custos de dispositivos, orientação regulatória e educação de provedores de saúde será vital para o crescimento sustentado do mercado na Europa.

Escopo do mercado de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) na Europa

O mercado é segmentado com base no tipo de produto, alvo, tipo de cirurgia, tipo de glaucoma, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) é segmentado em Shunt MIGS, Stent MIGS, Trabectome, Kahook Dual Blade, Shunt de Tubo, Microimplantes, Microcateteres e outros. O segmento de Stent MIGS dominou o mercado com a maior participação na receita de mercado em 2024, impulsionado por sua abordagem minimamente invasiva e alta adoção clínica. Esses stents, como o iStent e o Hydrus Microstent, proporcionam redução eficaz da pressão intraocular com complicações cirúrgicas reduzidas, tornando-os preferidos entre os oftalmologistas. Sua compatibilidade com procedimentos combinados de catarata aumenta ainda mais seu apelo. Além disso, os stents MIGS se beneficiam de fortes evidências clínicas que sustentam a segurança e a eficácia a longo prazo, impulsionando sua adoção em hospitais e departamentos ambulatoriais. A crescente preferência dos pacientes por uma recuperação mais rápida e cirurgia menos invasiva também contribui para seu domínio de mercado. A presença de vários dispositivos de stent aprovados pela FDA e com marcação CE na Europa garante disponibilidade consistente e aumenta a confiança dos cirurgiões nesses produtos.

Prevê-se que o segmento Trabectome apresente a maior taxa de crescimento entre 2025 e 2032, devido à crescente conscientização sobre cirurgias minimamente invasivas para glaucoma na Europa Oriental. O Trabectome permite a ablação precisa do tecido trabecular, oferecendo redução de pressão segura e eficaz, preservando a estrutura ocular. Sua adoção está se acelerando à medida que oftalmologistas buscam dispositivos versáteis e com boa relação custo-benefício, adequados para procedimentos independentes de glaucoma. Melhores resultados cirúrgicos, tempos operatórios mais curtos e complicações pós-operatórias mínimas tornam o Trabectome altamente atraente para clínicas e hospitais que buscam expandir suas ofertas de MIGS. Programas crescentes de treinamento clínico e campanhas de conscientização estão apoiando ainda mais essa rápida adoção.

- Por alvo

Com base no alvo, o mercado de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) é segmentado em malha trabecular, espaço supracoroidal, filtração subconjuntival, redução da produção de humor aquoso e outros. O segmento de malha trabecular dominou o mercado com a maior participação de 45,5% em 2024, atribuída à sua eficácia em melhorar o fluxo de humor aquoso e reduzir a pressão intraocular. Dispositivos direcionados a essa área, como microstents, são amplamente utilizados devido aos resultados clínicos previsíveis e perfis de segurança de longo prazo estabelecidos. Os procedimentos de malha trabecular são frequentemente realizados em combinação com a cirurgia de catarata, tornando-os convenientes tanto para cirurgiões quanto para pacientes. Sua alta adoção na Alemanha, França e Reino Unido é impulsionada pela infraestrutura avançada de saúde e pela demanda dos pacientes por intervenções minimamente invasivas. Programas de treinamento clínico e forte familiaridade com os procedimentos entre oftalmologistas também sustentam sua posição dominante. A crescente prevalência de glaucoma de ângulo aberto garante uma base de pacientes contínua e crescente para esse segmento.

Espera-se que o segmento do Espaço Supracoroidal apresente o crescimento mais rápido entre 2025 e 2032, devido à sua abordagem inovadora para a redução da pressão intraocular. Dispositivos direcionados a esse espaço, como o iStent Supra, facilitam a redução da pressão, criando uma via de drenagem alternativa e minimizando a ruptura tecidual. A crescente evidência clínica de eficácia e a crescente expertise dos cirurgiões estão impulsionando a adoção. Além disso, o crescente interesse por opções mais seguras e menos invasivas para pacientes que não toleram procedimentos com malha trabecular contribui para o rápido crescimento desse segmento. Inovações contínuas em produtos e programas de treinamento aprimorados acelerarão ainda mais a adoção em clínicas e hospitais europeus.

- Por tipo de cirurgia

Com base no tipo de cirurgia, o mercado de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) é segmentado em procedimentos para Glaucoma em Conjunção com Catarata e Glaucoma Independente. O segmento de Glaucoma em Conjunção com Catarata dominou o mercado em 2024 devido à conveniência de tratar duas condições simultaneamente, melhorando a eficiência cirúrgica e os resultados dos pacientes. A combinação de procedimentos reduz o tempo operatório, acelera a recuperação e é preferida por cirurgiões e pacientes. Hospitais e clínicas ambulatoriais favorecem essa abordagem, pois ela aumenta a eficiência do fluxo de trabalho e reduz os custos gerais de saúde. Evidências clínicas que comprovam a segurança e a eficácia reforçam ainda mais sua adoção. A preferência dos pacientes por menos intervenções cirúrgicas também fortalece o domínio desse segmento. Fortes políticas de cobertura de seguro e reembolso na Europa Ocidental reforçam ainda mais a adoção.

Espera-se que o segmento de Glaucoma Independente (MIGS) apresente o crescimento mais rápido entre 2025 e 2032, devido à crescente conscientização sobre a intervenção precoce do glaucoma e à crescente adoção em regiões com crescente infraestrutura cirúrgica ambulatorial. Procedimentos MIGS independentes oferecem opções flexíveis de tratamento para pacientes com glaucoma leve a moderado e são cada vez mais realizados em centros cirúrgicos ambulatoriais. Aprimoramentos tecnológicos no design e nos sistemas de aplicação dos dispositivos aumentam a precisão e a segurança, impulsionando a adoção. A crescente prevalência de pacientes inadequados para procedimentos combinados de catarata impulsiona ainda mais o crescimento desse segmento. Iniciativas de marketing direcionado e educação clínica também estão acelerando a adoção.

- Por tipo de glaucoma

Com base no tipo de glaucoma, o mercado de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) é segmentado em glaucoma de ângulo aberto, glaucoma agudo de ângulo fechado, glaucoma de pressão normal, glaucoma secundário, glaucoma pigmentar e glaucoma congênito. O segmento de Glaucoma de Ângulo Aberto dominou o mercado em 2024 devido à sua alta prevalência na Europa e à adequação dos dispositivos MIGS para essa condição. Os procedimentos MIGS reduzem efetivamente a pressão intraocular com invasividade mínima, tornando-os o tratamento preferencial para pacientes com ângulo aberto. Unidades de saúde, especialmente na Alemanha, França e Reino Unido, possuem protocolos MIGS padronizados para esse tipo. Resultados clínicos estabelecidos e ampla familiaridade com os cirurgiões contribuem ainda mais para o domínio do mercado. A preferência dos pacientes por intervenções ambulatoriais e menos invasivas garante um crescimento sustentado. Programas de treinamento e campanhas educacionais dos fabricantes de dispositivos apoiam uma adoção mais ampla.

Espera-se que o segmento de Glaucoma Secundário apresente o crescimento mais rápido durante o período previsto, devido à necessidade de intervenções direcionadas em casos complexos. A crescente conscientização sobre o MIGS como uma solução viável para glaucoma secundário e as melhorias na versatilidade do dispositivo estão impulsionando a adoção. A expansão dos ensaios clínicos e as evidências de segurança e eficácia em casos de glaucoma secundário também estão sustentando o rápido crescimento deste segmento. A crescente adoção em hospitais e clínicas de casos complexos de glaucoma contribui para o aumento da participação na receita.

- Por usuário final

Com base no usuário final, o mercado de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) é segmentado em Ambulatórios de Hospitais (HOPD), Clínicas de Oftalmologia, Centros de Cirurgia Ambulatorial (ASCs) e outros. O segmento de Ambulatórios de Hospitais (HOPD) dominou o mercado em 2024 devido ao acesso a instalações cirúrgicas avançadas, cirurgiões experientes e maior volume de pacientes. Os HOPDs oferecem condições ideais para procedimentos de MIGS, incluindo salas cirúrgicas esterilizadas e cuidados pós-operatórios, tornando-os preferenciais para hospitais e clínicas que realizam múltiplas intervenções. A forte cobertura de seguros e políticas de reembolso na Europa Ocidental apoiam ainda mais a adoção. Programas de treinamento estabelecidos para oftalmologistas em hospitais aumentam a confiança e a aceitação do procedimento. A capacidade de combinar MIGS com cirurgia de catarata de forma eficiente contribui para o domínio. A escala e os recursos do segmento o tornam ideal para procedimentos de MIGS de alto volume.

Espera-se que o segmento de Centros Cirúrgicos Ambulatoriais (CAA) apresente o crescimento mais rápido durante o período previsto, à medida que os sistemas de saúde migram para procedimentos ambulatoriais mais econômicos. Os CAA oferecem aos pacientes agendamento conveniente, redução de internações e custos de tratamento mais baixos. Os crescentes investimentos em infraestrutura cirúrgica e a adoção de técnicas minimamente invasivas impulsionam o rápido crescimento. A crescente preferência dos pacientes por tempos de recuperação mais curtos e atendimento ambulatorial impulsiona a adoção dos CAA. Os fabricantes de dispositivos estão cada vez mais focando nos CAA com ofertas de produtos especializados. A flexibilidade e a eficiência dos CAA os tornam atraentes para a expansão dos serviços de MIGS.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) é segmentado em licitação direta, vendas no varejo e outros. O segmento de licitação direta dominou o mercado em 2024, impulsionado por práticas de compras institucionais, particularmente em hospitais e unidades de saúde governamentais. A licitação direta garante eficiência de custos, compras em grandes quantidades e disponibilidade confiável do produto, tornando-se o método de distribuição preferencial para os principais dispositivos MIGS. Contratos de longo prazo com os principais fabricantes de dispositivos oftálmicos garantem o fornecimento estável, apoiando a adoção consistente em toda a Europa. A conformidade regulatória e a preferência institucional por dispositivos certificados reforçam a dominância. Os relacionamentos entre fabricantes e hospitais facilitam o treinamento e o suporte, aumentando a participação de mercado. O processo de aquisição simplificado garante ampla disponibilidade dos dispositivos.

Espera-se que o segmento de Vendas no Varejo testemunhe o crescimento mais rápido durante o período previsto, devido à crescente acessibilidade dos dispositivos MIGS para clínicas oftalmológicas menores e centros ambulatoriais. A crescente conscientização sobre procedimentos minimamente invasivos, aliada à simplificação dos processos de solicitação de dispositivos, permite que a distribuição no varejo expanda seu alcance. Os fabricantes também estão oferecendo suporte e treinamento para os dispositivos por meio de canais de varejo, impulsionando a adoção. O crescente interesse de clínicas particulares e instituições de saúde menores contribui para o rápido crescimento do segmento. A disponibilidade no varejo aumenta a penetração em mercados emergentes. Opções de compra mais fáceis impulsionam a adoção entre clínicas com capacidade de aquisição limitada.

Análise regional do mercado europeu de dispositivos para cirurgia microinvasiva de glaucoma (MIGS)

- A Alemanha dominou o mercado de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) com a maior participação na receita de 43% em 2024, caracterizada por infraestrutura avançada de saúde, alta conscientização do paciente e forte presença de importantes fabricantes de dispositivos oftálmicos, com a França e o Reino Unido também experimentando adoção substancial de procedimentos MIGS em instalações de saúde públicas e privadas.

- Os oftalmologistas da região priorizam os dispositivos MIGS devido ao seu perfil de segurança comprovado, eficácia na redução da pressão intraocular e compatibilidade com cirurgias de catarata, tornando-os a escolha preferida em hospitais e ambulatórios.

- A alta adoção é ainda apoiada por políticas de reembolso bem estabelecidas, programas robustos de treinamento clínico e pela presença de importantes fabricantes de dispositivos no país, o que facilita o acesso às mais recentes tecnologias MIGS.

Visão geral do mercado de dispositivos MIGS na Alemanha

O mercado alemão de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) dominou o mercado com a maior participação na receita em 2024, impulsionado por infraestrutura avançada de saúde, alta conscientização dos pacientes e adoção precoce de procedimentos minimamente invasivos para glaucoma. Hospitais e ambulatórios preferem os dispositivos MIGS devido à sua comprovada segurança, eficácia na redução da pressão intraocular e compatibilidade com cirurgias de catarata. As fortes políticas de reembolso do país, a presença de importantes fabricantes de dispositivos e os programas de treinamento clínico bem estabelecidos apoiam ainda mais a adoção. Os pacientes preferem cada vez mais os procedimentos minimamente invasivos para uma recuperação mais rápida e menos complicações, aumentando a penetração no mercado. A alta prevalência de glaucoma de ângulo aberto na Alemanha e a ênfase na intervenção precoce continuam a fortalecer sua liderança de mercado. A integração dos dispositivos MIGS às práticas oftalmológicas padrão garante uma demanda consistente em hospitais e clínicas.

Visão do mercado de dispositivos MIGS na Polônia

Espera-se que o mercado polonês de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) seja o de crescimento mais rápido na Europa durante o período previsto, impulsionado pela crescente conscientização sobre o glaucoma e pela crescente adoção de procedimentos minimamente invasivos. A crescente infraestrutura de saúde, combinada com a expansão de centros oftalmológicos e instalações ambulatoriais, apoia a rápida adoção das tecnologias MIGS. Pacientes e cirurgiões estão adotando cada vez mais microstents, microimplantes e dispositivos direcionados à malha trabecular devido à sua segurança e recuperação mais rápida em comparação com cirurgias convencionais. Iniciativas governamentais que promovem a intervenção precoce do glaucoma e o melhor acesso a dispositivos cirúrgicos avançados estimulam ainda mais o crescimento. A crescente prevalência de glaucoma de ângulo aberto no país e a crescente demanda por procedimentos ambulatoriais são fatores-chave que impulsionam a expansão do mercado. Os crescentes investimentos da Polônia em treinamento clínico e equipamentos hospitalares impulsionam a adoção de dispositivos MIGS em todo o país.

Visão do mercado de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) na França

O mercado francês de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) está ganhando força devido ao crescente foco do país no atendimento oftalmológico centrado no paciente e na intervenção precoce do glaucoma. Hospitais e clínicas oftalmológicas francesas estão adotando soluções cirúrgicas minimamente invasivas para reduzir complicações e acelerar a recuperação pós-operatória. A preferência pela combinação de procedimentos para catarata e glaucoma está fortalecendo a adoção pelo mercado. Além disso, fortes evidências clínicas que comprovam a segurança e a eficácia dos dispositivos MIGS estão impulsionando a confiança entre os cirurgiões. A disponibilidade de dispositivos cirúrgicos avançados e programas de treinamento incentiva ainda mais a adoção em hospitais e ambulatórios.

Visão do mercado de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) na Itália

O mercado italiano de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) representou uma receita significativa em 2024, devido à crescente conscientização do país sobre o tratamento do glaucoma e à demanda por soluções minimamente invasivas. Oftalmologistas italianos estão cada vez mais realizando procedimentos MIGS em hospitais e centros cirúrgicos ambulatoriais, motivados pelo desejo de melhores resultados para os pacientes e recuperação mais rápida. A crescente prevalência de glaucoma de ângulo aberto, combinada com a adoção de dispositivos inovadores, como microstents e implantes de malha trabecular, está impulsionando o crescimento do mercado. O apoio governamental, os programas de treinamento clínico e a expansão da infraestrutura oftalmológica são fatores-chave para impulsionar a adoção em toda a Itália.

Participação no mercado de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) na Europa

A indústria europeia de dispositivos para cirurgia microinvasiva de glaucoma (MIGS) é liderada principalmente por empresas bem estabelecidas, incluindo:

- Alcon Inc. (EUA)

- Santen Pharmaceutical Co., Ltd. (Japão)

- OPHTEC BV (Holanda)

- Lumenis Be Ltd. (Bélgica)

- Lumibird Medical (Austrália)

- Sight Sciences, Inc. (EUA)

- Glaukos Corporation (EUA)

- Ivantis Group, Inc. (EUA)

- Katalyst Surgical, Inc. (EUA)

- Bausch + Lomb (EUA)

- Carl Zeiss AG (Alemanha)

- Topcon Corporation (Japão)

- Nidek Co., Ltd. (Japão)

- Hoya Corporation (Japão)

- Optos plc (Reino Unido)

- Johnson & Johnson e suas afiliadas (EUA)

- Medtronic (Irlanda)

- BVI (EUA)

- Avedro, Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado europeu de dispositivos para cirurgia microinvasiva de glaucoma (MIGS)?

- Em junho de 2025, a Glaukos anunciou a obtenção da certificação do Regulamento de Dispositivos Médicos da União Europeia (EU-MDR) para o seu iStent infinite e outras terapias MIGS líderes de mercado. Esta certificação abre caminho para lançamentos comerciais no mercado europeu, atendendo à crescente demanda por tratamentos minimamente invasivos para glaucoma. A certificação reforça o compromisso da Glaukos em expandir sua presença na Europa e aprimorar o acesso dos pacientes a terapias avançadas para glaucoma.

- Em junho de 2025, a Glaukos iniciou o lançamento comercial do iDose TR, um medicamento intracameral de longa duração, pioneiro no seu gênero, desenvolvido para administrar terapia medicamentosa contínua para glaucoma dentro do olho por períodos prolongados. Este dispositivo inovador oferece uma nova abordagem para o tratamento do glaucoma, reduzindo a necessidade de colírios diários e melhorando a adesão do paciente ao tratamento.

- Em abril de 2024, a Carl Zeiss Meditec concluiu a aquisição da DORC, fornecedora líder de equipamentos cirúrgicos oftálmicos. Esta aquisição amplia o portfólio da Zeiss em MIGS, particularmente nos segmentos de cirurgia de retina e catarata, e fortalece sua posição no mercado oftalmológico europeu.

- Em março de 2024, a ZEISS Medical Technology apresentou suas mais recentes inovações em cirurgia oftalmológica na conferência da Sociedade Americana de Cirurgia de Catarata e Refrativa (ASCRS). A empresa apresentou tecnologias avançadas de visualização 3D e ferramentas cirúrgicas projetadas para aprimorar a precisão e a segurança dos procedimentos MIGS. Essas inovações visam melhorar os resultados dos pacientes e otimizar os fluxos de trabalho cirúrgicos no tratamento do glaucoma.

- Em fevereiro de 2024, a Glaukos anunciou uma colaboração com a Celanese para comercializar o iDose TR, um sistema de administração intracameral de medicamentos para glaucoma de longa duração. Esta parceria utiliza a tecnologia VITALE EVA da Celanese para permitir a liberação contínua do medicamento, com o objetivo de melhorar a adesão do paciente e reduzir a necessidade de colírios diários.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.