Europe Middle East And Africa Fleet Management Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

10.09 Billion

USD

21.64 Billion

2024

2032

USD

10.09 Billion

USD

21.64 Billion

2024

2032

| 2025 –2032 | |

| USD 10.09 Billion | |

| USD 21.64 Billion | |

| % | |

|

Segmentação do mercado de gerenciamento de frotas na Europa, Oriente Médio e África, por oferta (soluções e serviços), tipo de locação (com locação e sem locação), hardware (dispositivos de rastreamento GPS, câmeras DASH, etiquetas de rastreamento Bluetooth e registradores de dados), tamanho da frota (frotas pequenas, médias e grandes e corporativas), alcance da comunicação (comunicação de curto alcance e comunicação de longo alcance), modelo de implantação (local, nuvem e híbrido), tecnologia (GNSS, sistemas celulares, intercâmbio eletrônico de dados (EDI), sensoriamento remoto, método computacional e tomada de decisão e geografia RFID), função (gerenciamento de ativos, gerenciamento de rotas, consumo de combustível, localização do veículo em tempo real, cronograma de entrega, prevenção de acidentes, aplicativos móveis, monitoramento do comportamento do motorista, atualizações de manutenção do veículo e conformidade com ELD), operação (comercial e privada), tipo de negócio (grande empresa e pequena empresa), tipo de veículo (motor de combustão interna e veículo elétrico), modo de transporte (carros de passeio, veículos comerciais leves e veículos comerciais pesados), usuário final (Automotivo, Transporte e Logística, Varejo, Manufatura, Alimentos e Bebidas, Energia e Serviços Públicos, Mineração, Governo, Saúde, Agricultura, Construção e Outros) - Tendências e Previsões do Setor até 2032

Tamanho do mercado de gestão de frotas na Europa, Oriente Médio e África

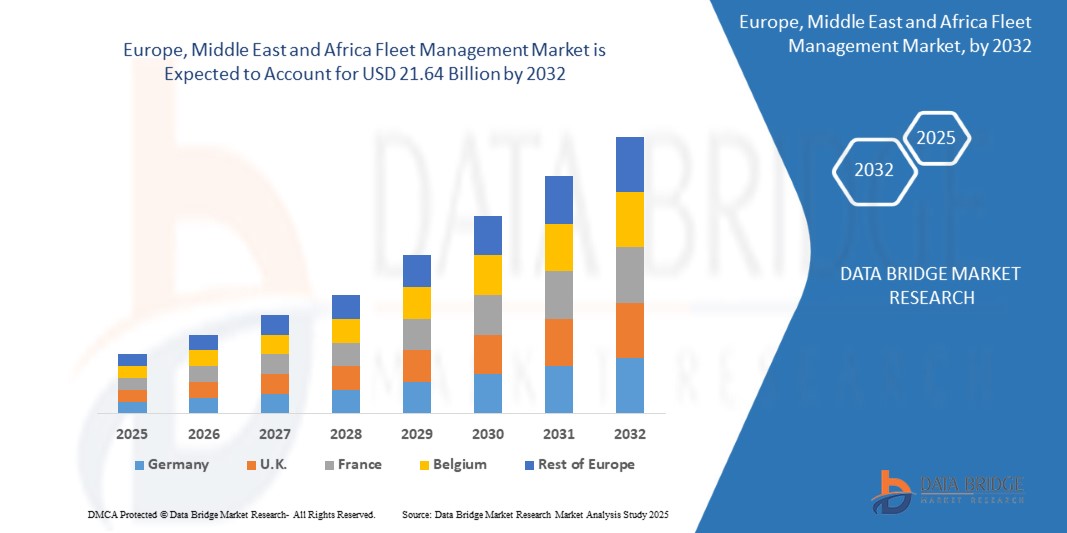

- O tamanho do mercado de gestão de frotas da Europa, Oriente Médio e África foi avaliado em US$ 10,09 bilhões em 2024 e deve atingir US$ 21,64 bilhões até 2032 , com um CAGR de 10,00% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de tecnologias de veículos conectados, pela crescente demanda por eficiência operacional, pelos requisitos de conformidade regulatória e pela crescente necessidade de soluções de rastreamento e gerenciamento de frotas em tempo real.

- Além disso, outros fatores contribuintes incluem a expansão dos setores de comércio eletrônico e logística, o aumento dos custos de combustível que impulsionam medidas de eficiência e o aumento das iniciativas governamentais para modernizar a infraestrutura de transporte.

Análise de Mercado de Gestão de Frotas na Europa, Oriente Médio e África

- O mercado está testemunhando um forte crescimento devido aos avanços tecnológicos em telemática, rastreamento por GPS e soluções de frota habilitadas para IoT

- Há uma mudança em direção a soluções de gerenciamento de frotas baseadas em nuvem e software como serviço (SaaS) para reduzir o investimento inicial e melhorar a escalabilidade

- A Europa domina o mercado de gestão de frotas da Europa, Oriente Médio e África, impulsionada pela ampla adoção de telemática, rastreamento por GPS e soluções de frotas baseadas em nuvem em frotas comerciais, governamentais e privadas

- Espera-se que a Alemanha domine o mercado de gestão de frotas da Europa, Oriente Médio e África , impulsionada por sua infraestrutura de transporte bem estabelecida, conformidade regulatória rigorosa e alta adoção de tecnologias avançadas de gestão de frotas

- O segmento de soluções deteve a maior fatia de mercado na receita em 2024, impulsionado pela ampla adoção de telemática, rastreamento por GPS e software de gestão de frotas. Essas soluções ajudam as operadoras a otimizar rotas, monitorar o consumo de combustível e aumentar a segurança dos motoristas em grandes frotas. A integração em nuvem e os aplicativos móveis fornecem insights em tempo real, melhorando a eficiência operacional.

Escopo do relatório e segmentação do mercado de gerenciamento de frotas na Europa, Oriente Médio e África

|

Atributos |

Principais insights de mercado sobre gestão de frotas na Europa, Oriente Médio e África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de gestão de frotas na Europa, Oriente Médio e África

Ascensão das soluções de gestão de frotas com tecnologia telemática e IoT

- A crescente adoção de soluções de telemática e gestão de frotas baseadas em IoT está remodelando as operações de frotas, oferecendo rastreamento de veículos em tempo real, manutenção preditiva e monitoramento do comportamento do motorista. Essas tecnologias permitem que os operadores de frotas tomem decisões mais rápidas e baseadas em dados, reduzam o tempo de inatividade e otimizem rotas, melhorando, em última análise, a eficiência operacional.

- A crescente ênfase na eficiência de combustível e na redução de custos está impulsionando a demanda por soluções de frotas conectadas. As organizações estão cada vez mais implementando rastreamento por GPS, sensores de combustível e análises de desempenho para reduzir despesas operacionais, minimizar emissões e aumentar a sustentabilidade em grandes frotas de veículos.

- Plataformas de gestão de frotas baseadas em nuvem estão se tornando populares devido à sua escalabilidade e facilidade de integração com os sistemas existentes. Os operadores se beneficiam de monitoramento remoto, relatórios automatizados e alertas em tempo real, o que simplifica a supervisão da frota e melhora a conformidade com os requisitos regulatórios.

- Por exemplo, em 2023, diversas empresas de logística nos Emirados Árabes Unidos integraram plataformas de frota habilitadas para IoT, resultando em uma redução de 15% nos custos de combustível e na pontualidade das entregas. Essas plataformas permitiram o controle centralizado sobre múltiplos depósitos, reduzindo, ao mesmo tempo, as ineficiências operacionais.

- Embora a adoção da telemática esteja acelerando a eficiência e a sustentabilidade, sua eficácia depende de inovação contínua, segurança cibernética e treinamento da força de trabalho. Os provedores devem desenvolver soluções localizadas e econômicas para maximizar a adoção em diversas frotas na região EMEA.

Dinâmica do mercado de gestão de frotas na Europa, Oriente Médio e África

Motorista

Necessidade crescente de eficiência operacional e conformidade regulatória

- A crescente complexidade das operações de frotas, especialmente em logística, entregas e transporte público, está levando as organizações a adotar soluções avançadas de gestão de frotas. As empresas buscam otimizar rotas, reduzir o consumo de combustível e aumentar a segurança dos motoristas, impulsionando a demanda por sistemas automatizados. Isso também ajuda as frotas a obter melhor alocação de recursos, reduzir o tempo de inatividade e aprimorar os níveis de atendimento ao cliente em diversos locais.

- Os requisitos regulatórios nos países da EMEA, incluindo padrões de emissões e monitoramento de horas de condução, estão incentivando os operadores de frotas a implementar soluções de gestão de frotas compatíveis e rastreáveis. Isso acelerou os investimentos em plataformas digitais de frotas e ferramentas de relatórios. A adoção orientada pela conformidade também reduz penalidades legais, aumenta a transparência operacional e fortalece a confiança com as partes interessadas e os clientes.

- As organizações também estão se concentrando em minimizar os riscos operacionais e reduzir o tempo de inatividade dos veículos. A manutenção preditiva e o monitoramento em tempo real permitem a detecção precoce de problemas mecânicos, reduzindo os custos de reparo e prevenindo interrupções nos serviços. Essas estratégias também prolongam a vida útil dos veículos, melhoram a confiabilidade da frota e garantem a prestação ininterrupta de serviços em mercados competitivos.

- Por exemplo, em 2022, várias empresas de transporte europeias adotaram o monitoramento baseado em GPS e telemática para cumprir os regulamentos da UE para tacógrafos digitais, melhorando a segurança e a transparência operacional. A integração da telemática também permitiu a tomada de decisões baseada em dados, melhor acompanhamento do desempenho do motorista e uma gestão de combustível mais eficiente.

- Embora a eficiência operacional e a conformidade sejam os principais impulsionadores do crescimento, ainda existem desafios na integração de veículos legados com sistemas modernos e na garantia da adoção de novas tecnologias pelos funcionários. As organizações devem investir em programas de treinamento, iniciativas de gestão de mudanças e implementações tecnológicas em fases para alcançar o máximo de benefícios operacionais.

Restrição/Desafio

Altos custos de implementação e infraestrutura limitada em algumas regiões

- Soluções avançadas de gestão de frotas, incluindo telemática, dispositivos de IoT e plataformas de análise preditiva, frequentemente envolvem altos custos iniciais, tornando-as menos acessíveis para pequenas e médias operadoras de frotas. Isso limita a adoção em mercados sensíveis a custos e pode resultar em uma implantação desigual de tecnologia entre regiões. Altos custos de instalação também afetam os cálculos de ROI e atrasam as decisões de investimento para operadoras menores.

- Em algumas regiões do Oriente Médio e da África, lacunas de infraestrutura, como conectividade de internet inconsistente e falta de cobertura de GPS, restringem o rastreamento em tempo real e a confiabilidade do sistema. Essas barreiras dificultam a ampla implantação de tecnologias de frotas conectadas e limitam a eficácia dos sistemas de monitoramento digital. A conectividade deficiente também afeta a coleta de dados, os relatórios da frota e a tomada de decisões em tempo hábil.

- A manutenção de sistemas de hardware e software exige pessoal qualificado, o que pode ser escasso em áreas remotas. Isso complica o monitoramento da frota e aumenta a dependência de processos manuais, reduzindo os benefícios potenciais de soluções automatizadas. As organizações podem enfrentar custos adicionais com treinamento, suporte técnico e manutenção terceirizada, aumentando ainda mais os encargos operacionais.

- Por exemplo, em 2023, operadores de frotas em partes da África Subsaariana relataram atrasos na adoção do sistema devido aos custos dos equipamentos e à infraestrutura digital limitada, o que reduziu a penetração geral no mercado. Os atrasos também impactaram a eficiência operacional, a otimização de rotas e o monitoramento de conformidade, reduzindo a vantagem competitiva nessas regiões.

- Embora a tecnologia continue a avançar, a redução de custos, a melhoria da cobertura da rede e a oferta de treinamento continuam sendo cruciais para permitir uma adoção mais ampla e o crescimento a longo prazo no mercado de gestão de frotas da EMEA. Parcerias estratégicas, incentivos governamentais e soluções localizadas são essenciais para superar essas barreiras e promover o desenvolvimento sustentável do mercado.

Escopo de mercado de gerenciamento de frotas na Europa, Oriente Médio e África

O mercado é segmentado com base na oferta, tipo de locação, hardware, tamanho da frota, alcance de comunicação, modelo de implantação, tecnologia, função, operação, tipo de negócio, tipo de veículo, modo de transporte e usuário final.

• Por Oferta

Com base na oferta, o mercado de gestão de frotas da EMEA é segmentado em soluções e serviços. O segmento de soluções deteve a maior fatia da receita de mercado em 2024, impulsionado pela ampla adoção de telemática, rastreamento por GPS e software de gestão de frotas. Essas soluções ajudam as operadoras a otimizar rotas, monitorar o consumo de combustível e aumentar a segurança dos motoristas em grandes frotas. A integração com a nuvem e os aplicativos móveis fornecem insights em tempo real, melhorando a eficiência operacional.

Espera-se que o segmento de serviços testemunhe a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda por serviços de manutenção, suporte e consultoria que complementam soluções de frota.

• Por tipo de locação

Com base no tipo de leasing, o mercado é segmentado em on-lease e sem leasing. O segmento on-lease deteve a maior participação de mercado na receita em 2024, devido aos custos iniciais reduzidos e ao fácil acesso a veículos modernos e sistemas telemáticos. As opções on-lease oferecem planos de pagamento flexíveis, atualizações periódicas dos veículos e serviços de substituição, tornando-as atraentes para frotas de pequeno e médio porte.

Espera-se que o segmento sem arrendamento testemunhe a maior taxa de crescimento entre 2025 e 2032, impulsionado por empresas que preferem propriedade total para controle de custos e gestão de ativos a longo prazo.

• Por Hardware

Com base no hardware, o mercado é segmentado em dispositivos de rastreamento GPS, câmeras veiculares, etiquetas de rastreamento Bluetooth e registradores de dados. Os dispositivos de rastreamento GPS detiveram a maior participação em 2024 devido aos recursos de rastreamento de localização de veículos em tempo real, otimização de rotas e gerenciamento de combustível.

Espera-se que câmeras veiculares e rastreadores Bluetooth apresentem a maior taxa de crescimento entre 2025 e 2032, impulsionados pela crescente demanda por segurança do motorista, monitoramento de veículos e segurança de frotas. Registradores de dados são cada vez mais utilizados para relatórios de conformidade e análise de desempenho.

• Por tamanho da frota

Com base no tamanho da frota, o mercado é segmentado em frotas pequenas, médias e grandes e corporativas. As frotas grandes e corporativas detiveram a maior participação na receita em 2024 devido à alta capacidade de investimento e às necessidades abrangentes de gestão de frotas.

Espera-se que frotas de pequeno e médio porte apresentem a maior taxa de crescimento entre 2025 e 2032, impulsionadas por soluções telemáticas acessíveis baseadas em nuvem e software escalável. A crescente conscientização sobre eficiência operacional e economia de custos está impulsionando a adoção entre operadores menores.

• Por Alcance de Comunicação

Com base no alcance da comunicação, o mercado é segmentado em comunicação de curto e longo alcance. A comunicação de longo alcance deteve a maior participação de mercado em 2024 devido à sua capacidade de oferecer suporte ao rastreamento e gerenciamento de veículos em tempo real em amplas áreas geográficas.

Espera-se que a comunicação de curto alcance apresente a maior taxa de crescimento entre 2025 e 2032, impulsionada pela adoção em operações localizadas, frotas de armazéns e serviços de transporte em campi universitários. O uso crescente de dispositivos com Bluetooth e Wi-Fi está impulsionando esse crescimento.

• Por modelo de implantação

Com base no modelo de implantação, o mercado é segmentado em local, nuvem e híbrido. A implantação em nuvem deteve a maior participação em 2024 devido à acessibilidade remota, escalabilidade e custos iniciais reduzidos.

A implantação híbrida deverá apresentar a maior taxa de crescimento entre 2025 e 2032, impulsionada por organizações que buscam controle local combinado com flexibilidade baseada em nuvem. A implantação local ainda é preferida por empresas com requisitos rigorosos de segurança e conformidade de dados.

• Por Tecnologia

Com base na tecnologia, o mercado é segmentado em GNSS, sistemas celulares, EDI, sensoriamento remoto, métodos computacionais e tomada de decisão e RFID. O GNSS liderou o mercado em 2024 devido aos recursos de rastreamento de veículos em tempo real, navegação e otimização de rotas.

Espera-se que sistemas celulares e métodos computacionais apresentem a maior taxa de crescimento entre 2025 e 2032, impulsionados por análises preditivas e soluções telemáticas avançadas. As tecnologias RFID e EDI estão ganhando adoção para gestão de ativos e automação logística.

• Por Função

Com base na função, o mercado é segmentado em gestão de ativos, gestão de rotas, consumo de combustível, localização de veículos em tempo real, cronograma de entregas, prevenção de acidentes, aplicativos móveis, monitoramento do comportamento do motorista, atualizações de manutenção de veículos e conformidade com o ELD. A localização de veículos em tempo real e a gestão de rotas detiveram a maior participação em 2024, devido à melhoria da eficiência operacional e à redução de atrasos.

Espera-se que o monitoramento do comportamento do motorista apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por regulamentações de segurança e requisitos de seguro. Atualizações de manutenção da frota e aplicativos móveis aprimoram a tomada de decisões e o monitoramento de conformidade.

• Por Operação

Com base na operação, o mercado é segmentado em comercial e privado. O segmento comercial detinha a maior participação de mercado em 2024 devido à adoção por frotas de logística, transporte e serviços que exigem eficiência operacional.

Espera-se que o segmento privado apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente adoção de soluções de veículos conectados entre frotas corporativas e particulares. A adoção comercial é impulsionada pela conformidade regulatória, otimização de custos e demandas por eficiência.

• Por tipo de negócio

Com base no tipo de negócio, o mercado é segmentado em grandes e pequenas empresas. As grandes empresas detinham a maior participação de mercado em 2024 devido ao alto volume da frota e à capacidade de investimento.

Espera-se que as pequenas empresas apresentem a maior taxa de crescimento entre 2025 e 2032, impulsionadas por soluções de gestão de frotas acessíveis e escaláveis baseadas em nuvem e modelos de serviço com pagamento conforme o uso. As grandes empresas priorizam automação e análise de dados, enquanto as pequenas empresas se concentram em melhorias operacionais com melhor custo-benefício.

• Por tipo de veículo

Com base no tipo de veículo, o mercado é segmentado em veículos com motor de combustão interna (MCI) e veículos elétricos (VEs). Os veículos com MCI detinham a maior participação em 2024 devido à sua presença majoritária em frotas comerciais.

Espera-se que os veículos elétricos apresentem a maior taxa de crescimento entre 2025 e 2032, impulsionados por iniciativas de sustentabilidade, incentivos governamentais e adoção de políticas de frotas sustentáveis. A eletrificação de frotas está aumentando nos segmentos de logística, entrega e transporte público.

• Por Modo de Transporte

Com base no modo de transporte, o mercado é segmentado em automóveis de passeio, veículos comerciais leves (LCVs) e veículos comerciais pesados (HCVs). Os HCVs detinham a maior participação de mercado em 2024 devido ao seu amplo uso em logística de longa distância e operações da cadeia de suprimentos.

Espera-se que os veículos utilitários leves (VCLs) apresentem a maior taxa de crescimento entre 2025 e 2032, impulsionados pela entrega de última milha e pelo crescimento da mobilidade urbana. O aumento da atividade de comércio eletrônico está impulsionando ainda mais a adoção de VCLs e frotas de passageiros.

• Por Usuário Final

Com base no usuário final, o mercado é segmentado em automotivo, transporte e logística, varejo, manufatura, alimentos e bebidas, energia e serviços públicos, mineração, governo, saúde, agricultura, construção e outros setores. Transporte e logística detinham a maior participação em 2024 devido aos altos volumes de frota e às necessidades operacionais.

Espera-se que a manufatura testemunhe a maior taxa de crescimento entre 2025 e 2032. A adoção é impulsionada pela economia de custos, eficiência operacional e necessidades de monitoramento em tempo real.

Análise regional do mercado de gestão de frotas na Europa, Oriente Médio e África

O mercado europeu de gestão de frotas deteve a maior participação em 2024, impulsionado principalmente pela crescente necessidade de eficiência operacional, conformidade regulatória e otimização de custos. A crescente adoção de telemática, rastreamento por GPS e soluções de frotas baseadas em nuvem está impulsionando o crescimento nos setores de logística, transporte e entrega. As empresas também estão se concentrando em manutenção preditiva e otimização de rotas para reduzir o consumo de combustível e o tempo de inatividade dos veículos. A região está testemunhando um crescimento significativo em aplicações de frotas comerciais, governamentais e privadas, com soluções avançadas de gestão de frotas sendo integradas tanto em grandes empresas quanto em pequenas e médias empresas.

Participação no mercado de gestão de frotas na Europa, Oriente Médio e África

O setor de gestão de frotas da Europa, Oriente Médio e África é liderado principalmente por empresas bem estabelecidas, incluindo:

- Grupo Ayvens (França)

- Arval (França)

- Alfabeto (Reino Unido)

- TÜV SÜD (Alemanha)

- HERE Technologies (Holanda)

- SAP SE (Alemanha)

- Webfleet Solutions Sales BV (Holanda)

- STILL GmbH (Alemanha)

- Free2move (PSA) (França)

- Athlon (Holanda)

- Zain (Kuwait)

- Fleet Africa (África do Sul)

- Fleetroot (Emirados Árabes Unidos)

- Arabitrá (Emirados Árabes Unidos)

- TENDERD (EAU)

Últimos desenvolvimentos no mercado de gestão de frotas da Europa, Oriente Médio e África

- Em junho de 2024, de acordo com um artigo publicado pela Insightgeeks PVT LTD., os gestores de frotas enfrentaram um desafio significativo na gestão dos vastos volumes de dados gerados pelas modernas tecnologias de gestão de frotas. A integração de sistemas telemáticos e de rastreamento por GPS produziu enormes volumes de dados, incluindo informações sobre consumo de combustível, comportamento do motorista e desempenho do veículo. Embora o acesso a esses dados possa oferecer insights valiosos, o verdadeiro desafio reside em analisar e utilizar essas informações de forma eficaz para tomar decisões informadas. O aproveitamento adequado desses dados exigiu habilidades e ferramentas analíticas avançadas para convertê-los em insights acionáveis, o que impactou significativamente a eficiência da frota e o sucesso operacional.

- Em março de 2024, de acordo com um artigo publicado pela Tourmaline Labs, Inc., gerenciar o vasto volume de dados gerados por sistemas modernos de gestão de frotas representou um desafio significativo para os gestores de frotas. Com a integração de telemática, IA e outras tecnologias avançadas, as frotas geraram dados abrangentes sobre desempenho dos veículos, consumo de combustível, comportamento do motorista e muito mais. Embora esses dados fornecessem insights valiosos, o desafio residia em analisá-los e utilizá-los de forma eficaz para impulsionar melhorias operacionais. Os gestores de frotas utilizaram ferramentas analíticas sofisticadas para transformar esses dados em estratégias acionáveis, otimizando a eficiência e reduzindo custos, ao mesmo tempo em que gerenciavam as complexidades e a potencial sobrecarga de informações.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.