Europe Minimally Invasive Medical Robotics Imaging Visualization Systems Surgical Instruments Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

22.34 Billion

USD

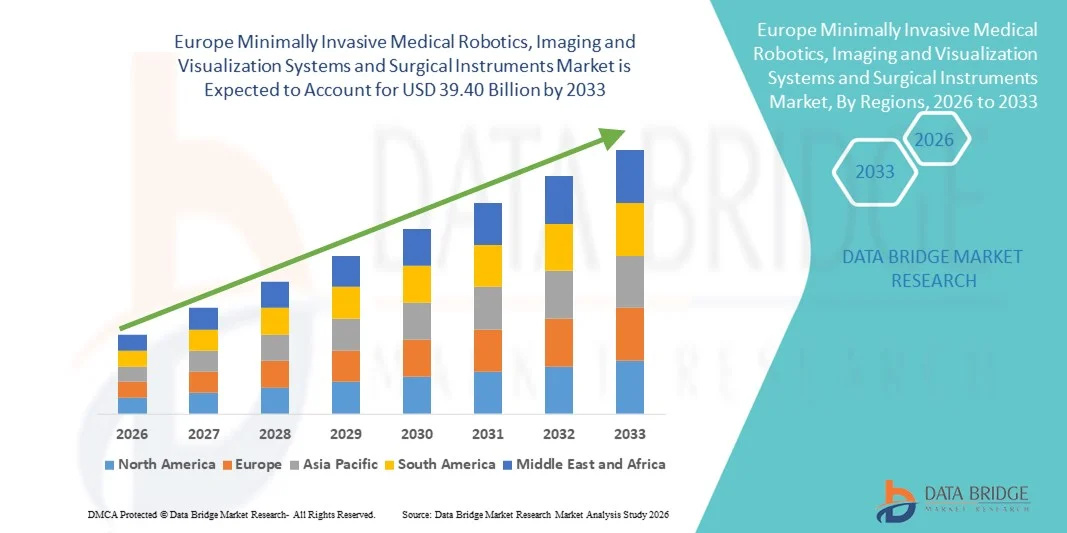

39.40 Billion

2025

2033

USD

22.34 Billion

USD

39.40 Billion

2025

2033

| 2026 –2033 | |

| USD 22.34 Billion | |

| USD 39.40 Billion | |

| % | |

|

Segmentação do mercado europeu de robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos, por produto (dispositivos cirúrgicos, sistemas de imagem e visualização, dispositivos eletrocirúrgicos e robótica médica), tecnologia (tecnologia de dispositivos cirúrgicos e de imagem), aplicação (cirurgia cardiotorácica, cirurgia vascular, neurocirurgia, cirurgia otorrinolaringológica/respiratória, cirurgia estética, cirurgia gastrointestinal, cirurgia ginecológica, cirurgia urológica, cirurgia ortopédica, cirurgia oncológica e cirurgia odontológica) - Tendências e previsões do setor até 2033

Tamanho do mercado europeu de robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos

- O mercado europeu de robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos foi avaliado em US$ 22,34 bilhões em 2025 e deverá atingir US$ 39,40 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,35% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de procedimentos cirúrgicos minimamente invasivos (MIS), pelos avanços tecnológicos contínuos em sistemas robóticos, imagens de alta definição e plataformas de visualização em tempo real, juntamente com a modernização da infraestrutura de saúde nos principais países europeus.

- Além disso, a crescente demanda por cirurgias de precisão, internações hospitalares mais curtas, redução de complicações pós-operatórias e recuperação mais rápida dos pacientes está posicionando a robótica minimamente invasiva e os instrumentos cirúrgicos avançados como componentes essenciais das salas de cirurgia de última geração. Esses fatores convergentes estão acelerando a integração da tecnologia em hospitais e clínicas especializadas, impulsionando significativamente a expansão do mercado na Europa.

Análise do mercado europeu de robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos

- Robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos avançados estão se tornando componentes cada vez mais essenciais das salas de cirurgia modernas em toda a Europa, à medida que os profissionais de saúde priorizam a precisão, a redução do trauma cirúrgico, a melhoria da visualização e a obtenção de melhores resultados para os pacientes, tanto em instituições de saúde públicas quanto privadas.

- A crescente demanda por esses sistemas é impulsionada principalmente pelo aumento da carga de doenças crônicas, pela expansão da população idosa, pela preferência crescente por procedimentos minimamente invasivos e pelos avanços tecnológicos contínuos em dispositivos cirúrgicos , sistemas de imagem e visualização, dispositivos eletrocirúrgicos e robótica médica.

- A Alemanha dominou o mercado europeu de robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos, com uma participação de 26,4% na receita em 2025, impulsionada por sua infraestrutura hospitalar avançada, estrutura de reembolso robusta, alto volume de cirurgias e adoção precoce de tecnologia de robótica médica e dispositivos de imagem em importantes hospitais universitários e especializados.

- Prevê-se que a Polônia registre o crescimento mais rápido durante o período de previsão, devido ao aumento dos investimentos governamentais em saúde, à modernização da infraestrutura hospitalar, à expansão do acesso a tecnologias cirúrgicas minimamente invasivas e à crescente demanda por procedimentos ortopédicos, urológicos e gastrointestinais.

- O segmento de dispositivos cirúrgicos dominou o mercado com uma participação de 38,7% em 2025, impulsionado pelo seu uso extensivo em aplicações como cirurgia ortopédica, cirurgia ginecológica, cirurgia cardiotorácica e cirurgia oncológica, apoiado por inovações contínuas de produtos que aprimoram a precisão, a segurança e a eficiência dos procedimentos.

Escopo do relatório e segmentação do mercado europeu de robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos.

|

Atributos |

Principais informações de mercado sobre robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos na Europa. |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos.

Crescente integração da robótica com imagens avançadas e visualização em tempo real.

- Uma tendência significativa e crescente no mercado europeu de robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos é a integração cada vez maior de plataformas robóticas com imagens de alta definição, visualização 3D e sistemas de navegação em tempo real. Essa convergência de tecnologias está aprimorando significativamente a precisão cirúrgica e a tomada de decisões intraoperatórias em procedimentos complexos.

- Por exemplo, hospitais de referência na Alemanha e na França estão cada vez mais implementando sistemas robóticos integrados, combinados com tecnologias avançadas de imagem e visualização guiada por fluorescência, para melhorar a precisão em cirurgias urológicas e oncológicas. Da mesma forma, plataformas de imagem de última geração estão sendo incorporadas em salas cirúrgicas híbridas para permitir fluxos de trabalho cirúrgicos contínuos.

- A integração de tecnologia em sistemas minimamente invasivos possibilita recursos como percepção de profundidade aprimorada, análise de imagem assistida por IA, estabilização de movimento e articulação de instrumentos aperfeiçoada, auxiliando os cirurgiões na realização de intervenções de alta precisão. Por exemplo, sistemas avançados de visualização podem fornecer diferenciação de tecidos em tempo real e sobreposições aumentadas durante procedimentos neurológicos e gastrointestinais.

- A interoperabilidade perfeita entre robótica médica, dispositivos eletrocirúrgicos e tecnologias de imagem facilita o controle centralizado em salas cirúrgicas conectadas digitalmente. Por meio de plataformas cirúrgicas unificadas, os médicos podem gerenciar braços robóticos, imagens e dispositivos de energia simultaneamente, criando um ambiente cirúrgico sincronizado e eficiente.

- Essa tendência em direção a ecossistemas cirúrgicos mais inteligentes, orientados por dados e ergonomicamente avançados está remodelando fundamentalmente os padrões cirúrgicos em toda a Europa. Consequentemente, os fabricantes estão desenvolvendo sistemas robóticos compactos e soluções de visualização integradas, adaptadas a aplicações multiespecializadas e ambientes hospitalares de médio porte.

- A procura por soluções cirúrgicas minimamente invasivas e tecnologicamente avançadas, com imagens integradas e precisão robótica, está a crescer rapidamente nos sistemas de saúde europeus, à medida que os prestadores de serviços priorizam cada vez mais melhores resultados clínicos, tempos de recuperação mais curtos e maior eficiência das salas de cirurgia.

- Além disso, a incorporação de análises baseadas em IA e recursos de registro de dados em sistemas cirúrgicos está possibilitando o monitoramento do desempenho, a otimização do planejamento cirúrgico e a melhoria da avaliação pós-operatória em procedimentos complexos.

Dinâmica do mercado europeu de robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos.

Motorista

Aumento do volume de cirurgias e preferência por procedimentos minimamente invasivos.

- A crescente prevalência de doenças crônicas, o aumento da população idosa e o número cada vez maior de intervenções cirúrgicas complexas em toda a Europa são fatores importantes que impulsionam a demanda por robótica médica minimamente invasiva e instrumentos cirúrgicos avançados.

- Por exemplo, em 2025, diversos centros de referência na Itália e no Reino Unido expandiram seus programas de cirurgia robótica para atender à crescente demanda por procedimentos ortopédicos e urológicos, refletindo investimentos estratégicos em tecnologias minimamente invasivas avançadas.

- À medida que pacientes e profissionais de saúde demonstram crescente preferência por abordagens minimamente invasivas devido à redução da dor pós-operatória, menores taxas de complicações e internações hospitalares mais curtas, os hospitais estão investindo em sistemas de imagem e visualização que aprimoram a precisão dos procedimentos e a segurança do paciente.

- Além disso, os mecanismos de reembolso favoráveis em países como a Alemanha e a França, juntamente com a modernização contínua da infraestrutura hospitalar, estão acelerando a adoção de sistemas robóticos, dispositivos eletrocirúrgicos e plataformas de imagem avançadas.

- A capacidade de realizar cirurgias de alta precisão com ergonomia aprimorada para os cirurgiões, menor perda de sangue e recuperação mais rápida do paciente está impulsionando a adoção em diversas aplicações, incluindo cirurgias cardiotorácicas, ginecológicas, neurológicas e ortopédicas. Evidências clínicas contínuas que comprovam melhores resultados fortalecem ainda mais a expansão do mercado.

- A crescente colaboração transfronteiriça entre instituições médicas europeias e fornecedores de tecnologia está a acelerar ainda mais a inovação e a validação clínica de plataformas minimamente invasivas avançadas.

- A crescente conscientização dos pacientes sobre a importância de uma recuperação mais rápida e opções de tratamento minimamente invasivas também está contribuindo para um maior volume de procedimentos e maiores investimentos hospitalares em tecnologias robóticas e de imagem.

Restrição/Desafio

Alto investimento de capital e complexidade de conformidade regulatória

- O substancial investimento inicial de capital exigido para robótica médica, sistemas de imagem e visualização e instrumentos cirúrgicos avançados representa um desafio significativo para uma penetração mais ampla no mercado, particularmente para hospitais de pequeno e médio porte.

- Por exemplo, a aquisição de sistemas cirúrgicos robóticos envolve altos custos de aquisição, manutenção e treinamento, o que pode limitar a adoção em instalações de saúde com orçamentos restritos, apesar dos benefícios clínicos comprovados.

- Superar as restrições financeiras por meio de modelos de financiamento flexíveis, opções de leasing e estratégias de aquisição baseadas em valor é crucial para ampliar a acessibilidade. Além disso, os rigorosos requisitos regulatórios europeus, decorrentes da evolução das normas para dispositivos médicos, aumentam a complexidade da conformidade e o tempo de lançamento no mercado para os fabricantes.

- A necessidade de treinamento extensivo de cirurgiões, certificação e integração de novos sistemas aos fluxos de trabalho hospitalares existentes aumenta ainda mais os desafios operacionais. A variabilidade nas políticas de reembolso entre os países europeus também pode impactar o retorno do investimento para os prestadores de serviços de saúde.

- Embora os avanços tecnológicos continuem a melhorar a eficiência do sistema e a reduzir os custos dos procedimentos ao longo do tempo, o ônus financeiro percebido e os obstáculos regulatórios ainda podem atrasar as decisões de compra, principalmente nos mercados emergentes de saúde europeus.

- Processos complexos de aquisição em sistemas públicos de saúde podem prolongar os ciclos de compra e atrasar a implementação de tecnologia em hospitais.

- A disponibilidade limitada de cirurgiões robóticos altamente treinados e especialistas técnicos em certos países europeus pode restringir ainda mais a utilização ideal de sistemas minimamente invasivos avançados.

Escopo do mercado europeu de robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos.

O mercado está segmentado com base no produto, na tecnologia e na aplicação.

- Por produto

Com base no produto, o mercado europeu de robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos é segmentado em dispositivos cirúrgicos, sistemas de imagem e visualização, dispositivos eletrocirúrgicos e robótica médica. O segmento de dispositivos cirúrgicos dominou o mercado com a maior participação na receita, de 38,7% em 2025, impulsionado por sua ampla utilização em uma vasta gama de procedimentos minimamente invasivos, incluindo cirurgias ortopédicas, gastrointestinais, ginecológicas e cardiovasculares. Dispositivos cirúrgicos como trocáteres, fórceps, pinças e grampeadores são componentes fundamentais de intervenções laparoscópicas e endoscópicas, garantindo uma demanda consistente em hospitais. Seu custo relativamente menor em comparação com plataformas robóticas os torna amplamente acessíveis tanto em grandes centros terciários quanto em instalações de saúde de médio porte. Inovações contínuas de produtos, focadas em ergonomia aprimorada, maior precisão e variantes descartáveis, reforçam ainda mais a liderança do segmento. Além disso, o crescente volume de cirurgias minimamente invasivas na Alemanha, França e Itália fortalece a demanda recorrente. A versatilidade dos dispositivos cirúrgicos em múltiplas especialidades posiciona firmemente este segmento como o principal contribuinte para a receita.

Prevê-se que o segmento de robótica médica apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de cirurgias robóticas em aplicações de urologia, ginecologia e oncologia. A crescente evidência clínica que comprova a maior precisão, a menor perda sanguínea e a redução do tempo de recuperação está acelerando os investimentos hospitalares em plataformas robóticas. Os prestadores de serviços de saúde europeus estão expandindo progressivamente seus programas de robótica para melhorar os resultados cirúrgicos e atrair cirurgiões qualificados. Os avanços tecnológicos, incluindo sistemas robóticos compactos e melhor articulação de instrumentos, estão tornando essas plataformas mais acessíveis. O aumento das iniciativas de treinamento e a familiaridade dos cirurgiões com os sistemas robóticos contribuem ainda mais para a sua adoção. À medida que os investimentos de capital aumentam e os custos dos sistemas são gradualmente otimizados, espera-se que a robótica médica registre o maior ritmo de crescimento durante o período previsto.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em tecnologia de dispositivos cirúrgicos e tecnologia de dispositivos de imagem. O segmento de tecnologia de dispositivos cirúrgicos dominou o mercado em 2025 devido ao seu papel consolidado na viabilização de procedimentos minimamente invasivos por meio de instrumentação laparoscópica e endoscópica avançada. As melhorias contínuas em materiais, miniaturização e integração eletrocirúrgica aprimoraram a eficiência dos procedimentos e a segurança do paciente. Essas tecnologias são amplamente implementadas em hospitais europeus devido à sua confiabilidade e custo-benefício. A ampla aplicabilidade clínica da tecnologia de dispositivos cirúrgicos em diversas especialidades sustenta sua forte adoção. Além disso, as constantes atualizações em instrumentos baseados em energia e de precisão contribuem para ciclos de aquisição recorrentes. Seu papel crucial em cirurgias de rotina e complexas garante a manutenção da liderança de mercado.

Prevê-se que o segmento de tecnologia de dispositivos de imagem apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por visualização de alta definição, imagens 3D e orientação intraoperatória em tempo real. A imagem avançada aprimora a precisão cirúrgica e auxilia na tomada de decisões clínicas mais assertivas durante procedimentos neurológicos e oncológicos complexos. A expansão de salas cirúrgicas híbridas na Europa Ocidental está acelerando a adoção de plataformas de imagem integradas. O crescente interesse em imagens de fluorescência e visualização assistida por inteligência artificial fortalece ainda mais as perspectivas de crescimento. Os hospitais estão priorizando investimentos em imagem avançada para melhorar os resultados e reduzir as complicações. À medida que as técnicas minimamente invasivas se tornam mais sofisticadas, espera-se que a demanda por tecnologias de imagem de última geração aumente rapidamente.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em cirurgia cardiotorácica, cirurgia vascular, neurocirurgia, cirurgia otorrinolaringológica/respiratória, cirurgia estética, cirurgia gastrointestinal, cirurgia ginecológica, cirurgia urológica, cirurgia ortopédica, cirurgia oncológica e cirurgia odontológica. O segmento de cirurgia ortopédica dominou o mercado em 2025 devido à alta prevalência de distúrbios musculoesqueléticos e ao aumento de procedimentos de substituição articular em toda a Europa. Técnicas ortopédicas minimamente invasivas, apoiadas por dispositivos cirúrgicos avançados e robótica, são cada vez mais preferidas para reduzir o tempo de recuperação e melhorar a precisão dos implantes. O envelhecimento da população em países como Alemanha e Itália contribui para o aumento do volume de procedimentos ortopédicos. Sistemas robóticos estão ganhando espaço em cirurgias de substituição de joelho e quadril, aprimorando a precisão do alinhamento cirúrgico. Hospitais estão investindo em sistemas avançados de visualização e navegação para otimizar os resultados ortopédicos. A alta frequência de procedimentos e a integração tecnológica sustentam a posição dominante do segmento.

O segmento de cirurgia oncológica deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento da incidência de câncer e pela crescente preferência por procedimentos minimamente invasivos de ressecção tumoral. Sistemas avançados de imagem e assistência robótica permitem maior precisão em intervenções oncológicas complexas. Os cirurgiões dependem cada vez mais de tecnologias de visualização e navegação em tempo real para melhorar a precisão das margens cirúrgicas e reduzir complicações. A expansão dos centros de tratamento de câncer na Europa está acelerando ainda mais a adoção de plataformas minimamente invasivas. Os avanços tecnológicos em imagem por fluorescência e diagnósticos com suporte de inteligência artificial estão aumentando as taxas de sucesso dos procedimentos. Com a intensificação da modernização do tratamento do câncer, a cirurgia oncológica deverá registrar a maior taxa de crescimento durante o período previsto.

Análise Regional do Mercado Europeu de Robótica Médica Minimamente Invasiva, Sistemas de Imagem e Visualização e Instrumentos Cirúrgicos

- A Alemanha dominou o mercado europeu de robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos, com uma participação de 26,4% na receita em 2025, impulsionada por sua infraestrutura hospitalar avançada, estrutura de reembolso robusta, alto volume de cirurgias e adoção precoce de tecnologia de robótica médica e dispositivos de imagem em importantes hospitais universitários e especializados.

- Os profissionais de saúde do país priorizam procedimentos minimamente invasivos de alta precisão, plataformas de visualização avançadas e sistemas robóticos integrados para melhorar os resultados clínicos em cirurgias ortopédicas, urológicas e oncológicas.

- Essa ampla adoção é ainda mais sustentada por regimes de reembolso favoráveis, gastos substanciais com saúde, forte presença de fabricantes líderes em tecnologia médica e iniciativas contínuas de modernização hospitalar, estabelecendo os sistemas cirúrgicos minimamente invasivos avançados como solução preferencial nas principais instituições de saúde alemãs.

Análise do Mercado Alemão de Robótica Médica Minimamente Invasiva, Sistemas de Imagem e Visualização e Instrumentos Cirúrgicos

A Alemanha detinha a maior fatia de mercado na Europa em 2025, impulsionada por sua infraestrutura de saúde avançada, alto volume de procedimentos cirúrgicos e adoção precoce de tecnologias robóticas e de imagem de alta definição. Hospitais e centros médicos universitários priorizam cada vez mais plataformas cirúrgicas minimamente invasivas para aumentar a precisão e reduzir o tempo de recuperação dos pacientes. Mecanismos robustos de reembolso e investimentos consistentes em salas cirúrgicas híbridas também contribuem para a expansão do mercado. Além disso, a presença de fabricantes líderes de dispositivos médicos e um forte foco em inovação cirúrgica contribuem significativamente para a liderança do país no mercado.

Análise do mercado francês de robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos.

Prevê-se que o mercado francês expanda a uma taxa de crescimento anual composta (CAGR) substancial durante todo o período de previsão, impulsionado principalmente pela crescente modernização dos hospitais públicos e pela preferência cada vez maior por técnicas cirúrgicas minimamente invasivas. A crescente demanda por sistemas avançados de imagem e visualização em procedimentos oncológicos e cardiovasculares está fomentando a adoção dessas tecnologias. Investimentos governamentais em saúde e políticas estruturadas de reembolso estão acelerando ainda mais a aquisição de plataformas robóticas. A integração de tecnologias cirúrgicas avançadas em centros acadêmicos e de atendimento terciário está fortalecendo a trajetória de crescimento do país.

Análise do mercado de robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos no Reino Unido

Prevê-se que o mercado do Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento da lista de espera para cirurgias e pela necessidade de procedimentos eficientes e de precisão nos hospitais do NHS (Serviço Nacional de Saúde). A crescente adoção de sistemas robóticos em urologia e ginecologia está aprimorando a eficiência dos procedimentos e os resultados para os pacientes. Os investimentos em salas cirúrgicas digitais e sistemas avançados de imagem intraoperatória estão estimulando ainda mais o crescimento do mercado. Além disso, a expansão dos programas de treinamento clínico em cirurgia robótica está incentivando uma utilização mais ampla da tecnologia nas principais instituições de saúde.

Análise do mercado polonês de robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos

O mercado polonês está ganhando impulso devido ao aumento dos gastos governamentais com saúde, à expansão da infraestrutura hospitalar e à crescente demanda por tecnologias cirúrgicas avançadas. O país testemunha uma crescente adoção de procedimentos minimamente invasivos em aplicações ortopédicas e urológicas. Os investimentos em tecnologia de dispositivos de imagem modernos e plataformas robóticas estão aumentando gradualmente em hospitais terciários. Além disso, as iniciativas contínuas de modernização do sistema de saúde estão apoiando o desenvolvimento do mercado a longo prazo e a penetração da tecnologia.

Participação de mercado na Europa em robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos.

O setor europeu de robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos é liderado principalmente por empresas consolidadas, incluindo:

- Medtronic (Irlanda)

- Intuitive Surgical, Inc. (EUA)

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips NV (Holanda)

- Corporação Olympus (Japão)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Stryker (EUA)

- Smith & Nephew (Reino Unido)

- Boston Scientific Corporation (EUA)

- B. Braun SE (Alemanha)

- Zimmer Biomet (EUA)

- Maquet GmbH (Alemanha)

- EOS imaging (França)

- Mauna Kea Technologies SA (França)

- Brainlab AG (Alemanha)

- CMR Surgical Ltd. (Reino Unido)

- Renishaw plc (Reino Unido)

- Medisafe International Ltd. (Reino Unido)

- ERGOSURG Mechatronics and Medical Solutions GmbH (Alemanha)

- VirtaMed AG (Suíça)

Quais são os desenvolvimentos recentes no mercado europeu de robótica médica minimamente invasiva, sistemas de imagem e visualização e instrumentos cirúrgicos?

- Em novembro de 2025, uma equipe colaborativa da KU Leuven e do Hospital Universitário Balgrist ganhou o Prêmio de Inovação KUKA 2025 por uma técnica robótica inovadora que aprimora a segurança e a precisão em cirurgias da coluna vertebral. O sistema premiado integra robôs colaborativos guiados por ultrassom para melhorar a precisão na colocação de parafusos pediculares, reduzir o tempo cirúrgico e minimizar os riscos em procedimentos na coluna.

- Em agosto de 2025, o robô cirúrgico de porta única SHURUI® da Beijing Surgerii Robotics recebeu a certificação CE na Europa. Isso representa um marco regulatório significativo, permitindo o uso clínico do dispositivo em procedimentos urológicos, ginecológicos, laparoscópicos gerais e torácicos em hospitais da UE e estabelecendo um novo padrão para robótica minimamente invasiva de porta única.

- Em junho de 2025, o robô cirúrgico Toumai® da MicroPort® MedBot, com certificação CE, possibilitou os primeiros casos de telecirurgia intra-UE. Cirurgias, incluindo prostatectomia e histerectomia, foram realizadas com sucesso remotamente entre a Bélgica e a Bélgica por meio de seu sistema robótico de alta definição, demonstrando a capacidade de cirurgia robótica remota em tempo real na Europa.

- Em novembro de 2024, o robô cirúrgico laparoscópico Toumai® realizou uma cirurgia histórica combinada de remoção de tumor adrenal e vesícula biliar na Itália. Essa cirurgia inovadora, utilizando uma nova plataforma robótica, reforça a crescente adoção clínica e a aplicação prática de sistemas robóticos minimamente invasivos em hospitais europeus.

- Em maio de 2024, o robô cirúrgico laparoscópico Toumai® da MicroPort® MedBot recebeu a certificação CE MDR da UE. A aprovação amplia as indicações clínicas oficiais do robô para cirurgias endoscópicas urológicas, gerais, torácicas e ginecológicas, enfatizando o progresso regulatório em sistemas robóticos minimamente invasivos na Europa.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.