Europe Mobile C Arm Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.80 Billion

USD

2.70 Billion

2025

2033

USD

1.80 Billion

USD

2.70 Billion

2025

2033

| 2026 –2033 | |

| USD 1.80 Billion | |

| USD 2.70 Billion | |

| % | |

|

Europe Mobile C-Arm Equipment Market, By Type (Mini C-Arms, Full Size C-Arms, 2D Mobile C-Arms, 3D, and Mobile C-Arms), Technology (Image Intensifiers, and Flat Panel), Aplicação (Ortopédico e Trauma, Cirurgias Cardiovasculares, Neurocirurgias, Cirurgias Gastrointestinais, Gestão da Dor, Cirurgia Geral, Urologia e Outros), Usuário final (Hospital, Centros de Diagnóstico, Clínicas Especiais, e Outros), Canal de Distribuição (Tender direto e Vendas de Varejos)- Tendências e Previsão da Indústria para 2033

Europa Equipamento móvel C-ArmVisão geral do mercado

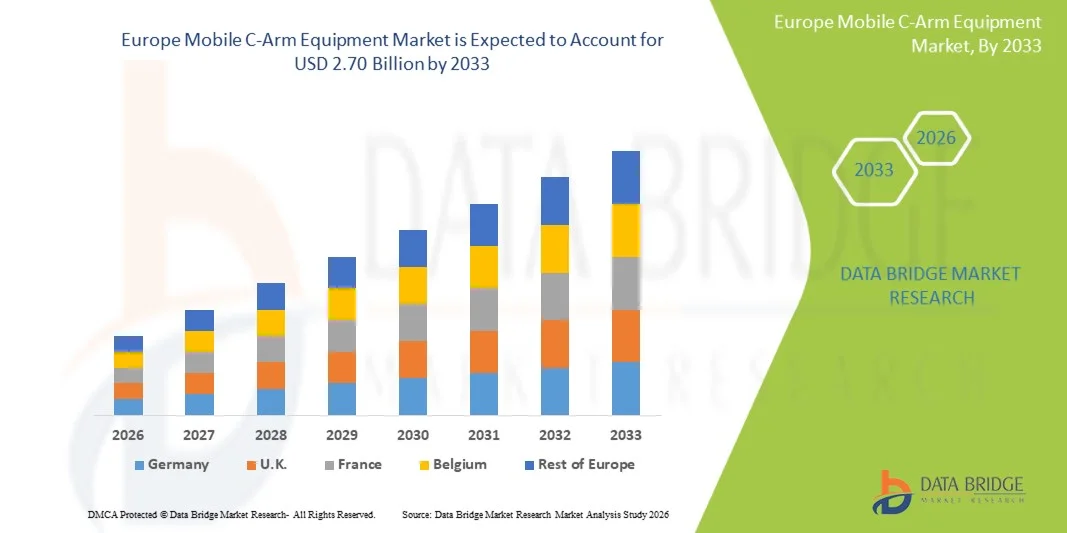

O mercado europeu de equipamentos móveis C-arm foi avaliado em1,80 mil milhões de dólares em 2025e é projetado para alcançarUSD 2,70 mil milhões até 2033, crescendo emCAGR de 5,2% de 2026 a 2033O mercado vive um crescimento constante impulsionado pelo aumento do volume de procedimentos cirúrgicos minimamente invasivos, aumento da demanda por imagem intraoperatória em tempo real e avanços tecnológicos contínuos em sistemas móveis de fluoroscopia em hospitais e centros cirúrgicos ambulatoriais.

A crescente prevalência de distúrbios ortopédicos, doenças cardiovasculares e lesões relacionadas com traumas em toda a Europa, combinadas com o envelhecimento da população e a expansão da infraestrutura de saúde, está acelerando a adoção de sistemas móveis avançados de braços C. Os profissionais de saúde estão cada vez mais investindo em tecnologia de detector de painel plano, soluções de imagem de baixa dose e capacidades de visualização aprimoradas por IA para melhorar a precisão processual e os resultados dos pacientes. Além disso, o deslocamento para cirurgias ambulatoriais e intervenções guiadas por imagens vem fortalecendo ainda mais a demanda por equipamentos móveis de braço-C em toda a região.

Principais tendências do mercado e perspectivas

- A Alemanha dominou o mercado europeu de equipamentos móveis C-arm em 2025, com a maior quota de receita de 28,6%, apoiada por uma rede hospitalar altamente avançada, forte adoção de sistemas cirúrgicos guiados por imagens e investimentos contínuos em tecnologias de imagem médica.

- O segmento Full-Size C-Arms liderou o mercado com uma participação de 54,2% em 2025, impulsionado pelo seu uso generalizado em procedimentos cirúrgicos complexos, exigindo imagens de alta resolução e maior cobertura anatômica.

- Espera-se que a Polônia seja o país de crescimento mais rápido de 2026 para 2033, expandindo-se em um CAGR de 6,1%, alimentado pelo aumento dos programas de modernização da saúde, aumento dos investimentos em infraestrutura hospitalar e ampliação do acesso a sistemas avançados de imagem cirúrgica.

- Os braços C móveis 3D são do tipo de crescimento mais rápido, projetados para registrar um CAGR de 6,8%, refletindo o aumento da demanda por imagens de alta precisão em cirurgias complexas minimamente invasivas.

- O segmento de intensificador de imagem dominou a categoria de tecnologia com uma participação de receita de 61,3% em 2025, liderada por sua ampla base instalada e custo de aquisição relativamente menor em relação às novas tecnologias.

- A cirurgia ortopédica e traumática representou 39,8% do mercado, preferencialmente pela alta incidência de fraturas, distúrbios musculoesqueléticos e lesões relacionadas ao esporte em toda a Europa.

- O segmento de Neurocirurgia é a categoria de aplicação de crescimento mais rápido, com um CAGR de 6,9%, impulsionado pela crescente demanda por imagens de precisão em procedimentos complexos de cérebro e coluna vertebral.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 1,80 Bilhões

- Valor de mercado esperado (2033): USD 2,70 bilhões

- Previsões CAGR (2026-2033): 5,2%

- País líder em 2025: Alemanha

- País de crescimento mais rápido: Polônia

Alcance do relatório e GlobalSegmentação do mercado de equipamentos móveis C-Arm

|

Atributos |

Europa Móvel C-Arm Equipamento ChavePerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa |

|

Jogadores do mercado chave |

·Siemens Healthineers AG(Alemanha) ·Koninklijke Philips N. V. (Países Baixos) ·GE HealthCare(EUA) ·Ziehm Imaging GmbH(Alemanha) ·CORPORAÇÃO DOS SISTEMAS MÉDICOS DE CÃO(Japão) · Shimadzu Corporation (Japão) · Hologic, Inc. (EUA) · Orthoscan, Inc. (EUA) · Eurocolumbus S.r.l. (Itália) · S.r.l. INTERMÉDICO (Itália) · Genoray Co., Ltd. (Coreia do Sul) · ECORAY Co., Ltd. (Coreia do Sul) · Perlong Medical Equipment Co., Ltd. (China) · Wandong Medical Technology Co., Ltd. (China) · Comermy S.r.l. (Itália) · ITALRAY S.r.l. (Itália) · MS Westfalia GmbH (Alemanha) · Allengers Medical Systems Limited (Índia) · Imagem DMS (França) · Villa Sistemi Medicali S.p.A. (Itália) |

|

Oportunidades de Mercado |

· Adoção crescente de braços C móveis em centros cirúrgicos ambulatoriais · Necessidade crescente de imagiologia 3D intraoperatória e cirurgia assistida por navegação · Ampliação da infraestrutura de saúde nas economias emergentes |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do mercado de equipamentos C-Arm móveis da Europa

Tendência: Expansão da adoção de cirurgia minimamente invasiva guiada por imagens

Os hospitais em toda a Europa estão cada vez mais a integrar sistemas móveis de braços C em procedimentos ortopédicos, cardiovasculares, neurológicos e de trauma minimamente invasivos, a fim de obter maior precisão e melhores resultados clínicos. A mudança para intervenções guiadas por imagem está sendo impulsionada pela necessidade de reduzir complicações cirúrgicas, encurtar a permanência hospitalar e melhorar a eficiência processual. Detectores avançados de painel plano Os braços C estão substituindo sistemas intensificadores de imagem mais antigos devido à resolução superior, imagem mais rápida e menor exposição à radiação. Os cirurgiões também estão alavancando a fluoroscopia em tempo real para tomar decisões intraoperatórias com maior acurácia, especialmente em procedimentos complexos de fixação de fraturas e correção da coluna vertebral. Por exemplo, os principais hospitais de cuidados terciários na Alemanha estão a implantar salas de operações híbridas equipadas com armas C móveis de alta qualidade para apoiar fluxos de trabalho cirúrgicos multiespecialidades.

Dinâmica do mercado de equipamentos móveis C-Arm Europa

Motorista do Mercado Chave: Aumento da carga de doenças ortopédicas e crônicas

A crescente prevalência de distúrbios musculoesqueléticos, osteoporose, doenças cardiovasculares e condições degenerativas relacionadas com a idade está a aumentar significativamente a procura de sistemas móveis de braços C em toda a Europa. A rápida envelhecimento da população da região está levando a um maior número de intervenções cirúrgicas, particularmente no atendimento ortopédico e traumatizado. Além disso, a crescente incidência de lesões esportivas e de acidentes rodoviários vem ampliando ainda mais a necessidade de soluções de imagem intraoperatória em tempo real. Os profissionais de saúde estão investindo em sistemas de imagem móveis avançados para melhorar a precisão diagnóstica e suportar procedimentos cirúrgicos complexos com mínima invasividade. Por exemplo, hospitais ortopédicos na França e Itália estão cada vez mais usando sistemas de braços C para substituição articular, cirurgias espinhais e procedimentos de gerenciamento de fraturas.

Chave de retenção / desafio: alto custo de equipamento e carga de manutenção

Apesar da forte demanda, o mercado enfrenta um desafio significativo devido ao alto custo inicial dos sistemas C-arms móveis avançados, particularmente aqueles equipados com detectores de painel plano, capacidades de imagem 3D e funcionalidades compatíveis com IA. Além dos custos de aquisição, os hospitais também devem arcar com despesas relacionadas com instalação, calibração, proteção contra radiações e manutenção regular. O licenciamento de software, as atualizações periódicas e os requisitos de treinamento aumentam ainda mais o custo total de propriedade, dificultando a adoção dos sistemas de saúde mais recentes. As limitações orçamentais nos sistemas públicos de saúde em vários países europeus também atrasam os ciclos de substituição de equipamentos. Por exemplo, os hospitais regionais de menor dimensão em Espanha e Portugal continuam frequentemente a utilizar sistemas de fluoroscopia mais antigos devido a restrições de capital.

Oportunidade chave do mercado: integração da imagem conduzida por IA e otimização do fluxo de trabalho

A integração de inteligência artificial e algoritmos avançados de software em sistemas móveis de C-arm apresenta uma grande oportunidade para transformar fluxos de trabalho de imagem intraoperatórios. Sistemas habilitados para IA podem melhorar a reconstrução da imagem, otimizar automaticamente a dose de radiação e auxiliar os cirurgiões na visualização anatômica em tempo real durante procedimentos complexos. Essas tecnologias também suportam análises preditivas, melhorando o planejamento cirúrgico e reduzindo os riscos processuais. Além disso, a integração com sistemas de informação hospitalar e plataformas de navegação cirúrgica está melhorando a eficiência global do fluxo de trabalho e reduzindo o tempo de operação. Por exemplo, os principais centros médicos na Holanda e Suécia estão adotando soluções de braço C assistido por IA para apoiar procedimentos espinhais e neurovasculares de precisão, aumentando a segurança e precisão cirúrgica.

Europe Mobile C-Arm Equipment Market Scope

O mercado europeu de equipamentos móveis C-arm é segmentado com base no tipo, tecnologia, aplicação, utilizador final e canal de distribuição.

- Por Tipo

Com base no tipo, o mercado europeu de equipamentos móveis de armas C é segmentado em mini armas C, armas C de tamanho real, armas C móveis 2D, armas C móveis 3D e armas C móveis híbridas. O segmento Full-Size C-Arms dominou o mercado com uma participação de 54,2% em 2025, devido à sua ampla utilização em procedimentos cirúrgicos complexos, exigindo imagens de alta resolução e maior cobertura anatômica. Esses sistemas são amplamente implantados em cirurgias ortopédicas, cardiovasculares e de trauma, onde a imagem de precisão é fundamental para o sucesso do procedimento. Os hospitais preferem sistemas de tamanho completo devido à sua versatilidade em vários departamentos e compatibilidade com software avançado de imagem. Melhorias contínuas na qualidade da imagem, mobilidade e redução da dose de radiação estão fortalecendo ainda mais a adoção. O aumento dos volumes cirúrgicos em toda a Europa reforça também a procura destes sistemas. Sua capacidade de apoiar intervenções de rotina e complexas torna-as o segmento tipo mais utilizado.

Espera-se que o segmento 3D Mobile C-Arms testemunhe o crescimento mais rápido em um CAGR de 6,8% de 2026 a 2033, impulsionado pela crescente demanda por imagens de alta precisão em cirurgias complexas minimamente invasivas. Esses sistemas proporcionam capacidades volumétricas de imagem, permitindo aos cirurgiões visualizarem estruturas anatômicas em maior detalhe durante os procedimentos. Sua adoção está aumentando na cirurgia da coluna vertebral, intervenções neurovasculares e procedimentos ortopédicos avançados. Avanços tecnológicos em algoritmos de reconstrução e velocidade de imagem estão melhorando a eficiência clínica. A preferência crescente pela visualização 3D intraoperatória em tempo real está apoiando ainda mais o crescimento. A expansão do uso em salas de operação híbridas também está acelerando a penetração no mercado.

- Por Tecnologia

Com base na tecnologia, o mercado europeu de equipamentos móveis C-arm é segmentado em intensificadores de imagem e sistemas de detector de painel plano. O segmento de intensificador de imagem dominou o mercado com uma participação de 61,3% em 2025, devido à sua ampla base instalada e custo de aquisição relativamente menor em relação às novas tecnologias. Esses sistemas têm sido tradicionalmente utilizados em hospitais para exames de rotina e procedimentos cirúrgicos gerais. Sua confiabilidade e familiaridade entre os profissionais médicos continuam a suportar uma demanda constante. Os custos de manutenção são relativamente menores na infraestrutura existente, tornando-os uma opção preferencial em ambientes de saúde restritos ao orçamento. No entanto, a substituição gradual por sistemas avançados está ocorrendo em grandes hospitais. Apesar das limitações tecnológicas, permanecem amplamente utilizadas em centros de atenção secundária.

Espera-se que o segmento Flat Panel Detector testemunhe o crescimento mais rápido em um CAGR de 7,1% de 2026 a 2033, impulsionado pela qualidade superior da imagem, menor exposição à radiação e capacidades de processamento de imagens mais rápidas. Esses sistemas proporcionam maior resolução de contraste, tornando-os ideais para cirurgias minimamente invasivas e de alta precisão. O aumento da adoção em hospitais avançados e centros cirúrgicos especializados está acelerando o crescimento. Melhorias tecnológicas contínuas estão reduzindo os custos do sistema e melhorando a acessibilidade. A integração com sistemas de imagem e navegação baseados em IA está aumentando ainda mais a utilidade clínica. O crescente foco na segurança do paciente e na precisão diagnóstica é fortemente apoiador da adoção.

- Por Aplicação

Com base na aplicação, o mercado europeu de equipamentos móveis de braço C é segmentado em cirurgias ortopédicas e de trauma, cirurgias cardiovasculares, neurocirurgias, cirurgias gastrointestinais, tratamento da dor, cirurgia geral, urologia, entre outros. O segmento Ortopedia e Cirurgia do Trauma dominou o mercado com 39,8% de participação em 2025, devido à alta incidência de fraturas, distúrbios musculoesqueléticos e lesões relacionadas ao esporte em toda a Europa. Braços C móveis são amplamente utilizados para fixação de fraturas, substituição articular e procedimentos de correção espinhal. O envelhecimento populacional aumenta ainda mais a demanda por intervenções ortopédicas. Alto volume procedimental e uso rotineiro de imagem intraoperatória suportam a dominância desse segmento. Os hospitais dependem fortemente dos braços C para orientação cirúrgica em tempo real. Avanços contínuos nas técnicas cirúrgicas ortopédicas estão fortalecendo ainda mais a demanda.

Espera-se que o segmento de Neurocirurgia testemunhe o crescimento mais rápido em um CAGR de 6,9% de 2026 a 2033, impulsionado pelo aumento da demanda por imagens de precisão em procedimentos complexos de cérebro e coluna vertebral. Braços C móveis são cada vez mais utilizados em intervenções neurocirúrgicas minimamente invasivas, exigindo alta acurácia espacial. A adoção crescente de cirurgia guiada por imagem e salas de cirurgia híbrida está acelerando o uso. A crescente prevalência de doenças neurológicas e de doenças da coluna vertebral está apoiando ainda mais o crescimento. Os avanços tecnológicos na integração de imagem e navegação 3D estão aumentando os resultados cirúrgicos. A expansão dos investimentos em infra-estruturas neurocirúrgicas em toda a Europa está também a impulsionar a adopção.

- Por Usuário Final

Com base no utilizador final, o mercado europeu de equipamentos móveis C-arm é segmentado em hospitais, centros de diagnóstico, clínicas especializadas, entre outros. O segmento dos Hospitais dominou o mercado com participação de 62,5% em 2025, devido ao alto fluxo de pacientes, disponibilidade de infraestrutura cirúrgica avançada e presença de departamentos multiespecialidades. Os hospitais realizam um grande número de cirurgias complexas que requerem suporte por imagem intraoperatório. O investimento contínuo em tecnologias avançadas de imagem fortalece sua dominância. A disponibilidade de profissionais médicos treinados apoia ainda mais a utilização de equipamentos. O financiamento governamental e os programas de modernização da saúde também impulsionam as compras. Os hospitais continuam a ser o principal ponto de adoção para sistemas móveis de alta qualidade.

Espera-se que o segmento de Clínicas Especiais testemunhe o crescimento mais rápido em um CAGR de 6,6% de 2026 a 2033, impulsionado pelo aumento do deslocamento para procedimentos cirúrgicos ambulatoriais e tratamentos minimamente invasivos. Essas clínicas estão adotando braços C móveis para apoiar procedimentos ortopédicos, de controle da dor e urologia. Custos operacionais mais baixos e rotatividade mais rápida do paciente os tornam atraentes para a adoção avançada de imagens. Os avanços tecnológicos estão tornando os sistemas compactos mais adequados para instalações menores. Aumentar a preferência por cirurgias de creche é acelerar ainda mais a demanda. A expansão das infra-estruturas de saúde privadas em toda a Europa também está a apoiar o crescimento.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado europeu de equipamentos móveis C-arm é segmentado em concursos diretos e vendas a retalho. O segmento Direct Tender dominou o mercado com uma participação de 68,4% em 2025, devido a compras em larga escala por hospitais públicos e sistemas de saúde governamentais. Os acordos de compra em massa garantem eficiência de custos e implantação de equipamentos padronizados nas instalações. Os hospitais preferem a aquisição direta de fabricantes para melhores preços e contratos de serviços de longo prazo. Programas de modernização da saúde financiados pelo governo apoiam ainda mais esse canal. Sistemas de imagem de alto valor são predominantemente adquiridos através de processos de concurso. Fortes relações fabricante-hospitalares reforçam o domínio desse segmento.

Espera-se que o segmento Varejo de Vendas testemunhe o crescimento mais rápido em um CAGR de 6,3% de 2026 a 2033, impulsionado pelo aumento da adoção entre clínicas privadas e centros de diagnóstico especializados. Os prestadores de cuidados de saúde mais pequenos preferem a aquisição de retalho devido à flexibilidade e ciclos de aquisição mais rápidos. O número crescente de estabelecimentos privados de saúde está a apoiar a procura. Opções de financiamento e modelos de locação financeira estão tornando o equipamento de alto custo mais acessível. O aumento da demanda por serviços ambulatoriais de imagem está acelerando ainda mais o crescimento. A expansão das redes privadas de saúde em toda a Europa está a reforçar este canal.

Análise regional do mercado de equipamentos móveis C-Arm

A Alemanha dominou o mercado europeu de equipamentos móveis C-arm em 2025, com a maior quota de receita de 28,6%, apoiada por uma rede hospitalar altamente avançada, forte adoção de sistemas cirúrgicos guiados por imagens e investimentos contínuos em tecnologias de imagem médica. O país se beneficia de uma alta concentração de centros cirúrgicos especializados realizando procedimentos ortopédicos, cardiovasculares e de trauma que requerem imagem intraoperatória em tempo real. Investimentos contínuos em modernização hospitalar, salas de operação híbridas e soluções de imagem digital estão fortalecendo ainda mais o crescimento do mercado. A Alemanha também hospeda vários fabricantes de dispositivos médicos líderes e instalações de I&D, apoiando a rápida adoção de tecnologia e inovação. O aumento da procura de cirurgias minimamente invasivas e de procedimentos orientados para a precisão continua a reforçar a posição de liderança da Alemanha no mercado europeu.

A Alemanha Mobile C-Arm Equipamento Mercado Insight

O mercado de equipamentos móveis C-arm da Alemanha está testemunhando forte crescimento devido à infraestrutura avançada de saúde, altos volumes cirúrgicos e adoção precoce de tecnologias cirúrgicas guiadas por imagens. A rede hospitalar bem estabelecida do país e o papel principal na inovação de dispositivos médicos estão impulsionando a demanda por armas C móveis de alto desempenho. O aumento da utilização em procedimentos ortopédicos, cardiovasculares e de trauma vem apoiando ainda mais a expansão do mercado. Os investimentos crescentes em salas de operação híbridas e sistemas de imagem digital estão acelerando a adoção de tecnologia. Além disso, o forte foco na cirurgia de precisão e segurança do paciente está reforçando o crescimento consistente do mercado em toda a Alemanha.

França Mobile C-Arm Equipment Market Insight

O mercado de equipamentos C-arm móveis da França vive um crescimento constante, apoiado pelo aumento das iniciativas de modernização da saúde e pela crescente demanda por procedimentos cirúrgicos minimamente invasivos. Os hospitais estão adotando cada vez mais sistemas avançados de imagem para melhorar a precisão cirúrgica e reduzir o tempo de recuperação do paciente. A presença de um sistema público de saúde forte está a conduzir a aquisição em larga escala de armas C móveis. A ampliação do uso em cirurgias ortopédicas e de trauma vem fortalecendo ainda mais a demanda do mercado. Além disso, a integração de imagens digitais e ferramentas de suporte cirúrgico baseadas em IA está aumentando a eficiência processual em todos os serviços de saúde.

Reino Unido Mobile C-Arm Equipment Market Insight

O mercado de equipamentos móveis C-arm do Reino Unido está crescendo constantemente, impulsionado pela adoção forte de tecnologias avançadas de imagem cirúrgica e pelo aumento do investimento em infraestrutura de saúde. O NHS e os prestadores privados de saúde estão cada vez mais implementando braços-C móveis para cirurgias ortopédicas, vasculares e de emergência. A crescente procura de procedimentos minimamente invasivos está a apoiar ainda mais a expansão do mercado. Avanços tecnológicos como detectores de painel plano e sistemas de imagem de baixa dose estão ganhando tração. Além disso, o crescente foco na precisão cirúrgica e na eficiência do fluxo de trabalho está impulsionando a adoção em hospitais e clínicas especializadas.

Polonia Mobile C-Arm Equipment Market Insight

O mercado de equipamentos móveis C-arm da Polónia está a assistir a um rápido crescimento devido à modernização contínua dos cuidados de saúde e ao aumento dos investimentos em infra-estruturas hospitalares. A crescente procura de sistemas avançados de diagnóstico e de imagem cirúrgica está a conduzir a adopção em hospitais públicos e privados. A crescente carga de casos ortopédicos e de trauma vem apoiando ainda mais a expansão do mercado. Braços C móveis estão sendo cada vez mais usados para melhorar a precisão cirúrgica e reduzir os tempos de procedimento. Além disso, melhorar o acesso às tecnologias médicas avançadas está a posicionar a Polónia como um dos mercados de crescimento mais rápido da Europa.

Europe Mobile C-Arm Equipment Market Share

A indústria europeia de equipamentos móveis de armas C é liderada principalmente por empresas bem estabelecidas, incluindo:

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips N.V. (Países Baixos)

- GE HealthCare (EUA)

- Ziehm Imaging GmbH (Alemanha)

- CORPORAÇÃO DOS SISTEMAS MÉDICOS CANON (Japão)

- Shimadzu Corporation (Japão)

- Hologic, Inc. (EUA)

- Orthoscan, Inc. (EUA)

- Eurocolumbus S.r.l. (Itália)

- S.r.l. (Itália)

- Genoray Co., Ltd. (Coreia do Sul)

- ECORAY Co., Ltd (Coreia do Sul)

- Perlong Medical Equipment Co., Ltd (China)

- Wandong Medical Technology Co., Ltd. (China)

- Comermy S.r.l. (Itália)

- ITALARY S.r.l. (Itália)

- MS Westfalia GmbH (Alemanha)

- Allengers Medical Systems Limited (Índia)

- Imagem DMS (França)

- Villa Sistemi Medicali S.p.A. (Itália)

Mais recentes desenvolvimentos na Europa Mercado de equipamentos móveis C-Arm

- Em outubro de 2025, Philips anunciou a 5.000a instalação do seu sistema móvel de C-arm no Hospital Regional Kolín, na República Checa, marcando um marco importante na adoção de imagens intraoperatórias em toda a Europa e globalmente. A plataforma Zenition tem sido amplamente utilizada em cirurgias minimamente invasivas, suportando mais de 15 milhões de pacientes anualmente em 170+ países. Este marco destaca forte demanda europeia por sistemas móveis avançados de braços C impulsionados por necessidades de eficiência em salas de operação híbridas e requisitos de precisão cirúrgica. Também reflete crescente dependência em plataformas padronizadas de imagem para procedimentos ortopédicos e intervencionistas

- Em março de 2024, a Siemens Healthineers recebeu autorização da FDA para o seu sistema C-arm móvel auto-dirigido CIARTIC Move, que introduz posicionamento automatizado e padronização de fluxo de trabalho para imagens intraoperatórias. Embora limpa nos EUA, a inovação é altamente relevante para a Europa devido à forte base instalada da Siemens em hospitais europeus. O sistema é projetado para aplicações ortopédicas, trauma, coluna e cirurgia geral, melhorando a velocidade de imagem e consistência em salas de cirurgia. Reduz o manuseio manual e aumenta a eficiência do fluxo de trabalho cirúrgico

- Em fevereiro de 2024, a Philips lançou o sistema móvel C-arm motorizado Zenition 90, projetado para melhorar a automação de fluxo de trabalho e precisão de imagem cirúrgica em procedimentos complexos, como cirurgias cardiovasculares, urológicas e ortopédicas. O sistema introduziu controle motorizado, qualidade avançada de imagem e recursos de posicionamento automatizados que reduzem a dependência da operação manual dentro das salas de operação. Esta inovação é particularmente relevante para a Europa, onde os hospitais estão a adoptar cada vez mais soluções de imagem cirúrgica orientadas para a eficiência. O sistema também suporta redução de dose e visualização melhorada em cirurgias minimamente invasivas

- Em setembro de 2023, a Philips expandiu seu portfólio móvel de braços C com o sistema Zenition 30, visando melhorar o acesso à imagem intraoperatória de alta qualidade para procedimentos cirúrgicos de rotina. O sistema introduziu algoritmos avançados de imagem, facilidade de uso e personalização aprimorada do fluxo de trabalho, tornando-o adequado para hospitais com escassez de pessoal. Ele suporta uma ampla gama de aplicações, incluindo ortopedia, trauma, coluna e procedimentos de tratamento da dor. Na Europa, este sistema reforçou a adopção em hospitais de média dimensão, em busca de soluções de imagem rentáveis mas avançadas

- Em março de 2023, a Philips introduziu o sistema móvel C-arm da Zenition 10, expandindo seu portfólio com uma solução de detector de painel plano econômica para cirurgias de rotina. O sistema foi projetado para melhorar o acesso à imagem de alta qualidade em procedimentos cirúrgicos minimamente invasivos e gerais, reduzindo os custos operacionais dos hospitais. Reforçou a adopção de armas C móveis na Europa, abordando a procura de tecnologias de imagem a preços acessíveis e avançadas. O sistema também contribuiu para melhorar os resultados dos pacientes através de melhor clareza de imagem e eficiência de dose

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS

1.4 LIMITAÇÃO

1,5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

CURVA DE LINHA DE VIDA TIPO 2.8

2.9 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.1 GRADE DE POSIÇÃO DE MERCADO DBMR

2.11 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.12 FONTES SECUNDÁRIAS

2.13 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

5 IMPACTOS DA COVID-19 NO MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS

5.1 ANÁLISE DE IMPACTO NA CADEIA DE SUPRIMENTOS

5.2 ANÁLISE DE IMPACTO DA DEMANDA

5.3 IMPACTO NO PREÇO

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 CRESCIMENTO DA POPULAÇÃO GERIÁTRICA

6.1.2 NÚMERO AUMENTANTE DE DOENÇAS CRÔNICAS

6.1.3 CRESCIMENTO DA TAXA DE DIAGNÓSTICO PRECOCE

6.1.4 AUMENTO DAS DESPESAS E DA INFRAESTRUTURA EM SAÚDE EM TODO O MUNDO

6.1.5 AVANÇOS NAS TECNOLOGIAS DE IMAGEM

6.2 RESTRIÇÕES

6.2.1 AUMENTO DO USO DE PRODUTOS RECONDICIONADOS E REUTILIZADOS

6.2.2 REGULAMENTAÇÕES RIGOROSAS PARA COMERCIALIZAÇÃO

6.2.3 RECALL DE PRODUTOS

6.3 OPORTUNIDADES

6.3.1 CONSCIENTIZAÇÃO CRESCENTE SOBRE CIRURGIAS INTERVENCIONISTAS

6.3.2 AVANÇOS TECNOLÓGICOS EM ARCOS EM C

6.4 DESAFIOS

6.4.1 MODALIDADES ALTERNATIVAS DE IMAGEM QUE REPRESENTAM AMEAÇAS AOS DISPOSITIVOS DE ARC

6.4.2 ALTOS CUSTOS DOS DISPOSITIVOS

6.4.3 EFEITOS COLATERAIS DAS RADIAÇÕES

7 MERCADO EUROPEU DE EQUIPAMENTOS DE BRAÇO C MÓVEL, POR TIPO

7.1 VISÃO GERAL

7.2 MINI C-ARMS

7.2.1 MINI C-ARMS COM FLUOROSCOPIA CONTÍNUA

7.2.2 MINI C-ARMS COM FLUOROSCOPIA CONTÍNUA

7.3 C-ARM DE TAMANHO REAL

7.4 3D C-ARMS MÓVEIS

7.5 2D C-ARMS MÓVEIS

8 MERCADO EUROPEU DE EQUIPAMENTOS DE BRAÇO C MÓVEL, POR TECNOLOGIA

8.1 VISÃO GERAL

8.2 INTENSIFICADORES DE IMAGEM

8.3 TELA PLANA

9 MERCADO EUROPEU DE EQUIPAMENTOS DE BRAÇO C MÓVEL, POR APLICAÇÃO

9.1 VISÃO GERAL

9.2 CIRURGIAS ORTOPÉDICAS E DE TRAUMA

9.3 CIRURGIAS CARDIOVASCULARES

9.4 CIRURGIAS NEUROLÓGICAS

9.5 CIRURGIAS GASTROINTESTINAIS

9.6 GESTÃO DA DOR

9.7 CIRURGIA GERAL

9.8 UROLOGIA

9.9 OUTROS

10 MERCADO EUROPEU DE EQUIPAMENTOS DE BRAÇO C MÓVEL, POR USUÁRIO FINAL

10.1 VISÃO GERAL

10.2 HOSPITAL

10.3 CENTROS DE DIAGNÓSTICO

10.4 CLÍNICAS DE ESPECIALIDADES

10.5 OUTROS

11 MERCADO EUROPEU DE EQUIPAMENTOS DE BRAÇO C MÓVEL, POR CANAL DE DISTRIBUIÇÃO

11.1 VISÃO GERAL

11.2 LICITAÇÃO DIRETA

11.3 VENDAS NO VAREJO

12 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS, POR GEOGRAFIA

12.1 EUROPA

12.1.1 ALEMANHA

12.1.2 Reino Unido

12.1.3 FRANÇA

12.1.4 ITÁLIA

12.1.5 ESPANHA

12.1.6 SUÍÇA

12.1.7 HOLANDA

12.1.8 BÉLGICA

12.1.9 RÚSSIA

12.1.10 TURQUIA

12.1.11 RESTO DA EUROPA

13 MERCADO EUROPEU DE EQUIPAMENTOS DE BRAÇO C MÓVEL, CENÁRIO DA EMPRESA

13.1 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

14 ANÁLISE SWOT

15 PERFIS DE EMPRESAS

15.1 GE HEALTHCARE (UMA SUBSIDIÁRIA DA GENERAL ELECTRIC)

15.1.1 RESUMO DA EMPRESA

15.1.2 ANÁLISE DE RECEITA

15.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

15.1.4 PORTFÓLIO DE PRODUTOS

15.1.5 DESENVOLVIMENTOS RECENTES

15.2 KONINKLIJKE PHILIPS NV

15.2.1 RESUMO DA EMPRESA

15.2.2 ANÁLISE DE RECEITA

15.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

15.2.4 PORTFÓLIO DE PRODUTOS

15.2.5 DESENVOLVIMENTO RECENTE

15.3 CANON MEDICAL SYSTEMS CORPORATION (UMA SUBSIDIÁRIA DA CANON INC.)

15.3.1 RESUMO DA EMPRESA

15.3.2 ANÁLISE DE RECEITA

15.3.3 ANÁLISE DE AÇÕES DA EMPRESA

15.3.4 PORTFÓLIO DE PRODUTOS

15.3.5 DESENVOLVIMENTO RECENTE

15.4 ALERGÊNICOS

15.4.1 RESUMO DA EMPRESA

15.4.2 PORTFÓLIO DE PRODUTOS

15.4.3 DESENVOLVIMENTO RECENTE

15.5 ASSING SPA

15.5.1 RESUMO DA EMPRESA

15.5.2 PORTFÓLIO DE PRODUTOS

15.5.3 DESENVOLVIMENTO RECENTE

15,6 IMC BIOMEDICAL INTERNATIONAL SRL

15.6.1 RESUMO DA EMPRESA

15.6.2 PORTFÓLIO DE PRODUTOS

15.6.3 DESENVOLVIMENTO RECENTE

15.7 IMAGEM DMS

15.7.1 RESUMO DA EMPRESA

15.7.2 PORTFÓLIO DE PRODUTOS

15.7.3 DESENVOLVIMENTO RECENTE

15.8 ECORAY

15.8.1 RESUMO DA EMPRESA

15.8.2 PORTFÓLIO DE PRODUTOS

15.8.3 DESENVOLVIMENTO RECENTE

15.9 EUROCOLUMBUS SRL

15.9.1 RESUMO DA EMPRESA

15.9.2 PORTFÓLIO DE PRODUTOS

15.9.3 DESENVOLVIMENTO RECENTE

15.1 GENORAY CO., LTD.

15.10.1 RESUMO DA EMPRESA

15.10.2 ANÁLISE DE RECEITA

15.10.3 PORTFÓLIO DE PRODUTOS

15.10.4 DESENVOLVIMENTO RECENTE

15.11 HOLOGIC, INC.

15.11.1 RESUMO DA EMPRESA

15.11.2 ANÁLISE DE RECEITA

15.11.3 PORTFÓLIO DE PRODUTOS

15.11.4 DESENVOLVIMENTO RECENTE

15.12 INTERMEDICAL SRL GRUPO IMD

15.12.1 RESUMO DA EMPRESA

15.12.2 PORTFÓLIO DE PRODUTOS

15.12.3 DESENVOLVIMENTO RECENTE

15.13 ITALRAY

15.13.1 RESUMO DA EMPRESA

15.13.2 PORTFÓLIO DE PRODUTOS

15.13.3 DESENVOLVIMENTO RECENTE

15.14 MS WESTFALIA GMBH

15.14.1 RESUMO DA EMPRESA

15.14.2 PORTFÓLIO DE PRODUTOS

15.14.3 DESENVOLVIMENTO RECENTE

15.15 NOVAMEDTEK

15.15.1 RESUMO DA EMPRESA

15.15.2 PORTFÓLIO DE PRODUTOS

15.15.3 DESENVOLVIMENTO RECENTE

15.16 CORPORAÇÃO SHIMADZU

15.16.1 RESUMO DA EMPRESA

15.16.2 ANÁLISE DE RECEITA

15.16.3 PORTFÓLIO DE PRODUTOS

15.16.4 DESENVOLVIMENTOS RECENTES

15.17 SIEMENS HEALTHINEERS AG

15.17.1 COMPANY SNAPSHOT

15.17.2 REVENUE ANALYSIS

15.17.3 PRODUCT PORTFOLIO

15.17.4 RECENT DEVELOPMENTS

15.18 SIMAD S.R.L

15.18.1 COMPANY SNAPSHOT

15.18.2 PRODUCT PORTFOLIO

15.18.3 RECENT DEVELOPMENT

15.19 VILLA SISTEMI MEDICALI SPA.

15.19.1 COMPANY SNAPSHOT

15.19.2 PRODUCT PORTFOLIO

15.19.3 RECENT DEVELOPMENT

15.2 ZIEHM IMAGING GMBH

15.20.1 COMPANY SNAPSHOT

15.20.2 PRODUCT PORTFOLIO

15.20.3 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Lista de Tabela

LISTA DE TABELAS

TABELA 1 DESPESAS COM SAÚDE NA ÁSIA-PACÍFICO

TABELA 2 GASTOS FEDERAIS E DESPESAS TRIBUTÁRIAS COM SAÚDE EM 2018

TABELA 3 COMPOSIÇÃO DOS GASTOS FEDERAIS EM SAÚDE NOS EUA

TABELA 4 PRODUTOS DE BRAÇO C RECONDICIONADOS

TABELA 5 PRODUTO RECOLHIDO PELA FDA

TABELA 6 ALTERNATIVAS DE DISPOSITIVOS DE BRAÇO EM C

TABELA 7 CUSTO DE ARCOS EM C MÓVEIS DE DIFERENTES MODELOS

TABELA 8 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 9 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS, POR TIPO, 2018-2027 (UNIDADES)

TABELA 10 MINI C-ARMS NO MERCADO DE EQUIPAMENTOS DE C-ARMS MÓVEIS DA EUROPA, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 11 MINI C-ARMS NO MERCADO DE EQUIPAMENTOS DE C-ARMS MÓVEIS DA EUROPA, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 12 MERCADO DE EQUIPAMENTOS DE BRAÇO EM C MÓVEL DE TAMANHO REAL NA EUROPA, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 13 EQUIPAMENTOS DE ARCO C MÓVEIS 3D NA EUROPA NO MERCADO DE EQUIPAMENTOS DE ARCO C MÓVEIS, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 14 EQUIPAMENTOS DE ARCO C MÓVEIS 2D NA EUROPA NO MERCADO DE EQUIPAMENTOS DE ARCO C MÓVEIS, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 15 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS, POR TECNOLOGIA, 2018-2027 (US$ MILHÕES)

TABELA 16 INTENSIFICADORES DE IMAGEM NO MERCADO DE EQUIPAMENTOS DE ARC MÓVEIS NA EUROPA, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 17 MERCADO EUROPEU DE EQUIPAMENTOS DE ARMADURA C MÓVEL COM TELA PLANA, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 18 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS, POR APLICAÇÃO, 2018-2027 (MILHÕES DE USD)

TABELA 19 CIRURGIAS ORTOPÉDICAS E DE TRAUMA NA EUROPA NO MERCADO DE EQUIPAMENTOS DE ARC-C MÓVEIS, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 20 CIRURGIAS CARDIOVASCULARES NO MERCADO DE EQUIPAMENTOS DE ARC-C MÓVEIS NA EUROPA, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 21 CIRURGIAS NEUROLÓGICAS NO MERCADO DE EQUIPAMENTOS DE ARC-C MÓVEIS NA EUROPA, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 22 CIRURGIAS GASTROINTESTINAIS NO MERCADO DE EQUIPAMENTOS DE ARCO C MÓVEL NA EUROPA, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 23 GERENCIAMENTO DA DOR NO MERCADO DE EQUIPAMENTOS DE ARC MÓVEIS NA EUROPA, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 24 CIRURGIA GERAL NA EUROPA NO MERCADO DE EQUIPAMENTOS DE ARC MÓVEIS, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 25 UROLOGIA NA EUROPA NO MERCADO DE EQUIPAMENTOS DE ARC MÓVEIS, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 26 EUROPA OUTROS NO MERCADO DE EQUIPAMENTOS DE ARC MÓVEIS, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 27 MERCADO EUROPEU DE EQUIPAMENTOS DE ARM C MÓVEIS, POR USUÁRIO FINAL, 2018-2027 (US$ MILHÕES)

TABELA 28 HOSPITAIS NA EUROPA NO MERCADO DE EQUIPAMENTOS DE ARC MÓVEIS, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 29 CENTROS DE DIAGNÓSTICO DA EUROPA NO MERCADO DE EQUIPAMENTOS DE ARC MÓVEIS, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 30 CLÍNICAS ESPECIALIZADAS DA EUROPA NO MERCADO DE EQUIPAMENTOS DE ARC MÓVEIS, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 31 EUROPA OUTROS NO MERCADO DE EQUIPAMENTOS DE ARC MÓVEIS, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 32 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS, POR CANAL DE DISTRIBUIÇÃO, 2018-2027 (US$ MILHÕES)

TABELA 33 LICITAÇÃO DIRETA NA EUROPA NO MERCADO DE EQUIPAMENTOS DE ARC MÓVEIS, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 34 VENDAS NO VAREJO DA EUROPA NO MERCADO DE EQUIPAMENTOS DE ARC MÓVEIS, POR REGIÃO, 2018-2027 (US$ MILHÕES)

TABELA 35 MERCADO EUROPEU DE EQUIPAMENTOS DE ARMAS C MÓVEIS, POR PAÍS, 2018-2027 (MILHÕES DE DÓLARES)

TABELA 36 MERCADO EUROPEU DE EQUIPAMENTOS DE ARM C MÓVEIS, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 37 MERCADO EUROPEU DE EQUIPAMENTOS DE BRAÇO C MÓVEL, POR TIPO, 2018-2027 (UNIDADES)

TABELA 38 MINI C-ARMS NO MERCADO DE EQUIPAMENTOS DE C-ARMS MÓVEIS DA EUROPA, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 39 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS, POR TECNOLOGIA, 2018-2027 (US$ MILHÕES)

TABELA 40 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS, POR APLICAÇÃO, 2018-2027 (MILHÕES DE USD)

TABELA 41 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS, POR USUÁRIO FINAL, 2018-2027 (US$ MILHÕES)

TABELA 42 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS, POR CANAL DE DISTRIBUIÇÃO, 2018-2027 (US$ MILHÕES)

TABELA 43 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DA ALEMANHA, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 44 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DA ALEMANHA, POR TIPO, 2018-2027 (UNIDADES)

TABELA 45 MINI C-ARMS NO MERCADO DE EQUIPAMENTOS DE C-ARMS MÓVEIS DA ALEMANHA, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 46 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DA ALEMANHA, POR TECNOLOGIA, 2018-2027 (US$ MILHÕES)

TABELA 47 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DA ALEMANHA, POR APLICAÇÃO, 2018-2027 (US$ MILHÕES)

TABELA 48 MERCADO DE EQUIPAMENTOS DE ARMAS C MÓVEIS DA ALEMANHA, POR USUÁRIO FINAL, 2018-2027 (US$ MILHÕES)

TABELA 49 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DA ALEMANHA, POR CANAL DE DISTRIBUIÇÃO, 2018-2027 (US$ MILHÕES)

TABELA 50 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL NO REINO UNIDO, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 51 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DO REINO UNIDO, POR TIPO, 2018-2027 (UNIDADES)

TABELA 52 MINI C-ARMS NO MERCADO DE EQUIPAMENTOS DE C-ARMS MÓVEIS DO REINO UNIDO, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 53 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL NO REINO UNIDO, POR TECNOLOGIA, 2018-2027 (US$ MILHÕES)

TABELA 54 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DO REINO UNIDO, POR APLICAÇÃO, 2018-2027 (MILHÕES DE DÓLARES)

TABELA 55 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL NO REINO UNIDO, POR USUÁRIO FINAL, 2018-2027 (US$ MILHÕES)

TABELA 56 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DO REINO UNIDO, POR CANAL DE DISTRIBUIÇÃO, 2018-2027 (US$ MILHÕES)

TABELA 57 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL NA FRANÇA, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 58 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL NA FRANÇA, POR TIPO, 2018-2027 (UNIDADES)

TABELA 59 FRANÇA MINI C-ARMS NO MERCADO DE EQUIPAMENTOS DE C-ARMS MÓVEIS, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 60 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DA FRANÇA, POR TECNOLOGIA, 2018-2027 (US$ MILHÕES)

TABELA 61 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL NA FRANÇA, POR APLICAÇÃO, 2018-2027 (MILHÕES DE DÓLARES)

TABELA 62 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL NA FRANÇA, POR USUÁRIO FINAL, 2018-2027 (US$ MILHÕES)

TABELA 63 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL NA FRANÇA, POR CANAL DE DISTRIBUIÇÃO, 2018-2027 (US$ MILHÕES)

TABELA 64 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DA ITÁLIA, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 65 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DA ITÁLIA, POR TIPO, 2018-2027 (UNIDADES)

TABELA 66 MINI C-ARMS NO MERCADO DE EQUIPAMENTOS DE C-ARMS MÓVEIS DA ITÁLIA, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 67 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DA ITÁLIA, POR TECNOLOGIA, 2018-2027 (US$ MILHÕES)

TABELA 68 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DA ITÁLIA, POR APLICAÇÃO, 2018-2027 (US$ MILHÕES)

TABELA 69 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DA ITÁLIA, POR USUÁRIO FINAL, 2018-2027 (US$ MILHÕES)

TABELA 70 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DA ITÁLIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2027 (US$ MILHÕES)

TABELA 71 MERCADO ESPANHA DE EQUIPAMENTOS DE BRAÇO C MÓVEL, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 72 MERCADO ESPANHA DE EQUIPAMENTOS DE BRAÇO C MÓVEL, POR TIPO, 2018-2027 (UNIDADES)

TABELA 73 MINI C-ARMS NO MERCADO DE EQUIPAMENTOS DE C-ARMS MÓVEIS DA ESPANHA, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 74 MERCADO ESPANHA DE EQUIPAMENTOS DE ARC MÓVEIS, POR TECNOLOGIA, 2018-2027 (US$ MILHÕES)

TABELA 75 MERCADO ESPANHA DE EQUIPAMENTOS DE BRAÇO C MÓVEL, POR APLICAÇÃO, 2018-2027 (US$ MILHÕES)

TABELA 76 MERCADO ESPANHA DE EQUIPAMENTOS DE ARC MÓVEIS, POR USUÁRIO FINAL, 2018-2027 (US$ MILHÕES)

TABELA 77 MERCADO ESPANHA DE EQUIPAMENTOS DE ARC MÓVEIS, POR CANAL DE DISTRIBUIÇÃO, 2018-2027 (US$ MILHÕES)

TABELA 78 MERCADO DE EQUIPAMENTOS DE ARMAS C MÓVEIS DA SUÍÇA, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 79 MERCADO DE EQUIPAMENTOS DE ARMAS C MÓVEIS DA SUÍÇA, POR TIPO, 2018-2027 (UNIDADES)

TABELA 80 MINI C-ARMS DA SUÍÇA NO MERCADO DE EQUIPAMENTOS DE C-ARMS MÓVEIS, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 81 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DA SUÍÇA, POR TECNOLOGIA, 2018-2027 (US$ MILHÕES)

TABELA 82 MERCADO DE EQUIPAMENTOS DE ARMAS C MÓVEIS DA SUÍÇA, POR APLICAÇÃO, 2018-2027 (US$ MILHÕES)

TABELA 83 MERCADO DE EQUIPAMENTOS DE ARMAS C MÓVEIS NA SUÍÇA, POR USUÁRIO FINAL, 2018-2027 (US$ MILHÕES)

TABELA 84 MERCADO DE EQUIPAMENTOS DE ARMAS C MÓVEIS DA SUÍÇA, POR CANAL DE DISTRIBUIÇÃO, 2018-2027 (US$ MILHÕES)

TABELA 85 MERCADO HOLANDÊS DE EQUIPAMENTOS DE ARMAS C MÓVEIS, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 86 MERCADO HOLANDÊS DE EQUIPAMENTOS DE ARMAS C MÓVEIS, POR TIPO, 2018-2027 (UNIDADES)

TABELA 87 MINI C-ARMS NO MERCADO DE EQUIPAMENTOS DE C-ARMS MÓVEIS DA HOLANDA, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 88 MERCADO HOLANDÊS DE EQUIPAMENTOS DE ARMAS C MÓVEIS, POR TECNOLOGIA, 2018-2027 (US$ MILHÕES)

TABELA 89 MERCADO HOLANDÊS DE EQUIPAMENTOS DE ARMAS C MÓVEIS, POR APLICAÇÃO, 2018-2027 (US$ MILHÕES)

TABELA 90 MERCADO HOLANDÊS DE EQUIPAMENTOS DE ARMAS C MÓVEIS, POR USUÁRIO FINAL, 2018-2027 (US$ MILHÕES)

TABELA 91 MERCADO HOLANDÊS DE EQUIPAMENTOS DE ARMAS C MÓVEIS, POR CANAL DE DISTRIBUIÇÃO, 2018-2027 (US$ MILHÕES)

TABELA 92 MERCADO BÉLGICO DE EQUIPAMENTOS DE BRAÇO C MÓVEL, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 93 MERCADO BÉLGICO DE EQUIPAMENTOS DE BRAÇO C MÓVEL, POR TIPO, 2018-2027 (UNIDADES)

TABELA 94 MINI C-ARMS DA BÉLGICA NO MERCADO DE EQUIPAMENTOS DE C-ARMS MÓVEIS, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 95 MERCADO BÉLGICO DE EQUIPAMENTOS DE ARC MÓVEIS, POR TECNOLOGIA, 2018-2027 (US$ MILHÕES)

TABELA 96 MERCADO BÉLGICO DE EQUIPAMENTOS DE ARC MÓVEIS, POR APLICAÇÃO, 2018-2027 (US$ MILHÕES)

TABELA 97 MERCADO BÉLGICO DE EQUIPAMENTOS DE ARC MÓVEIS, POR USUÁRIO FINAL, 2018-2027 (US$ MILHÕES)

TABELA 98 MERCADO BÉLGICO DE EQUIPAMENTOS DE ARC MÓVEIS, POR CANAL DE DISTRIBUIÇÃO, 2018-2027 (US$ MILHÕES)

TABELA 99 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DA RÚSSIA, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 100 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DA RÚSSIA, POR TIPO, 2018-2027 (UNIDADES)

TABELA 101 MINI C-ARMS NO MERCADO DE EQUIPAMENTOS DE C-ARMS MÓVEIS DA RÚSSIA, POR TIPO, 2018-2027 (US$ MILHÕES)

TABELA 102 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DA RÚSSIA, POR TECNOLOGIA, 2018-2027 (US$ MILHÕES)

TABELA 103 MERCADO DE EQUIPAMENTOS DE BRAÇO C MÓVEL DA RÚSSIA, POR APLICAÇÃO, 2018-2027 (US$ MILHÕES)

TABLE 104 RUSSIA MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 105 RUSSIA MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 106 TURKEY MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 107 TURKEY MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (UNITS)

TABLE 108 TURKEY MINI C-ARMS IN MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 109 TURKEY MOBILE C-ARM EQUIPMENT MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 110 TURKEY MOBILE C-ARM EQUIPMENT MARKET, BY APPLICATION, 2018-2027 (USD MILLION)

TABLE 111 TURKEY MOBILE C-ARM EQUIPMENT MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 112 TURKEY MOBILE C-ARM EQUIPMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 113 REST OF EUROPE MOBILE C-ARM EQUIPMENT MARKET, BY TYPE, 2018-2027 (USD MILLION)

Lista de Figura

LIST OF FIGURES

FIGURE 1 EUROPE MOBILE C-ARM EQUIPMENT MARKET: SEGMENTATION

FIGURE 2 EUROPE MOBILE C-ARM EQUIPMENT MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE MOBILE C-ARM EQUIPMENT MARKET: DROC ANALYSIS

FIGURE 4 EUROPE MOBILE C-ARM EQUIPMENT MARKET : EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE MOBILE C-ARM EQUIPMENT MARKET : COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE MOBILE C-ARM EQUIPMENT MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 7 EUROPE MOBILE C-ARM EQUIPMENT MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 EUROPE MOBILE C-ARM EQUIPMENT MARKET: DBMR MARKET POSITION GRID

FIGURE 9 EUROPE MOBILE C-ARM EQUIPMENT MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 EUROPE MOBILE C-ARM EQUIPMENT MARKET: SEGMENTATION

FIGURE 11 ADVANCEMENTS IN IMAGING TECHNOLOGIES AND GROWING EARLY DIAGNOSIS RATE ARE EXPECTED TO DRIVE THE EUROPE MOBILE C-ARM EQUIPMENT MARKET IN THE FORECAST PERIOD OF 2020 TO 2027

FIGURE 12 MINI C-ARMS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE MOBILE C-ARM EQUIPMENT MARKET IN 2020 & 2027

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF EUROPE MOBILE C-ARM EQUIPMENT MARKET

FIGURE 14 GERIATRIC POPULATIONS OF KEY COUNTRIES, BY COUNTRY (PERCENTAGE) (2014-2016)

FIGURE 15 EUROPE AGEING POPULATION, BY REGIONS (MILLIONS) (2017 & 2050)

FIGURE 16 NORTH AMERICA AGEING POPULATION, BY COUNTRY (MILLION) (2017 & 2050)

FIGURE 17 EUROPE AGEING POPULATION, BY COUNTRY (MILLION) (2017 & 2050)

FIGURE 18 ASIA-PACIFIC AGEING POPULATION, BY COUNTRY (MILLION) (2017 & 2050)

FIGURE 19 PREVALENCE OF CHRONIC DISEASES

FIGURE 20 PERCENTAGE OF DEATHS WORLDWIDE

FIGURE 21 PERCENTAGE OF DEATHS IN EUROPEAN REGION

FIGURE 22 HEALTH SPENDING BY MAJOR SOURCES OF FUNDS

FIGURE 23 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY TYPE, 2019

FIGURE 24 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY TYPE, 2019-2027 (USD MILLION)

FIGURE 25 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY TYPE, CAGR (2020-2027)

FIGURE 26 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY TYPE, LIFELINE CURVE

FIGURE 27 EUROPE MOBILE C-ARM EQUIPMENT MARKET: BY TECHNOLOGY, 2019

FIGURA 28 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: POR TECNOLOGIA, 2019-2027 (US$ MILHÕES)

FIGURA 29 MERCADO EUROPEU DE EQUIPAMENTOS DE BRAÇO C MÓVEL: POR TECNOLOGIA, CAGR (2020-2027)

FIGURA 30 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: POR TECNOLOGIA, CURVA DE LINHA DE SALVAÇÃO

FIGURA 31 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: POR APLICAÇÃO, 2019

FIGURA 32 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: POR APLICAÇÃO, 2019-2027 (MILHÕES DE DÓLARES)

FIGURA 33 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: POR APLICAÇÃO, CAGR (2020-2027)

FIGURA 34 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: POR APLICAÇÃO, CURVA DE LINHA DE VIDA

FIGURA 35 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: POR USUÁRIO FINAL, 2019

FIGURA 36 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: POR USUÁRIO FINAL, 2019-2027 (US$ MILHÕES)

FIGURA 37 MERCADO EUROPEU DE EQUIPAMENTOS DE BRAÇO C MÓVEL: POR USUÁRIO FINAL, CAGR (2020-2027)

FIGURA 38 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: POR USUÁRIO FINAL, CURVA DE LINHA DE VIDA

FIGURA 39 MERCADO EUROPEU DE EQUIPAMENTOS DE ARM C MÓVEIS: POR CANAL DE DISTRIBUIÇÃO, 2019

FIGURA 40 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: POR CANAL DE DISTRIBUIÇÃO, 2019-2027 (US$ MILHÕES)

FIGURA 41 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: POR CANAL DE DISTRIBUIÇÃO, CAGR (2020-2027)

FIGURA 42 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: POR CANAL DE DISTRIBUIÇÃO, CURVA DE LINHA DE VIDA

FIGURA 43 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: RESUMO (2019)

FIGURA 44 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: POR PAÍS (2019)

FIGURA 45 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: POR PAÍS (2020 E 2027)

FIGURA 46 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: POR PAÍS (2020 E 2027)

FIGURA 47 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: POR TIPO (2018-2027)

FIGURA 48 MERCADO EUROPEU DE EQUIPAMENTOS DE ARC MÓVEIS: PARTICIPAÇÃO DA EMPRESA EM 2019 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.