Europe Nuclear Medicine Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.82 Billion

USD

9.61 Billion

2024

2032

USD

4.82 Billion

USD

9.61 Billion

2024

2032

| 2025 –2032 | |

| USD 4.82 Billion | |

| USD 9.61 Billion | |

| % | |

|

Segmentação do mercado de equipamentos para medicina nuclear na Europa, por produto (SPECT, PET híbrido, cintilografia planar), aplicação (oncologia, cardiologia, neurologia, imagem geral), usuários finais (hospitais, centros de imagem, outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de equipamentos para medicina nuclear

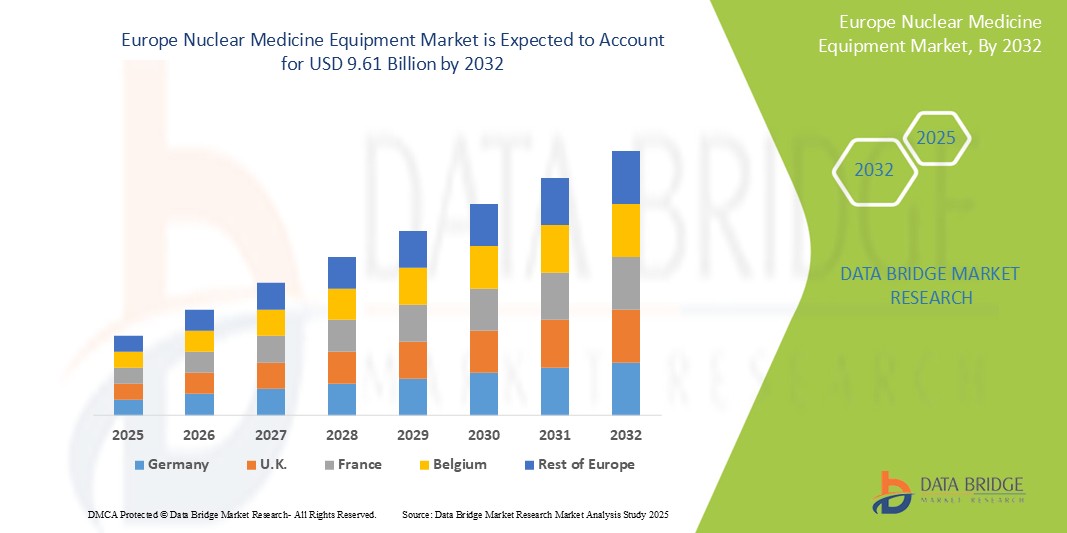

- O tamanho do mercado de equipamentos de medicina nuclear da Europa foi avaliado em US$ 4,82 bilhões em 2024 e deve atingir US$ 9,61 bilhões até 2032 , com um CAGR de 9,0% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de doenças crônicas, como câncer e doenças cardiovasculares, em toda a Europa, juntamente com uma conscientização crescente sobre a importância do diagnóstico precoce e da medicina personalizada.

- Além disso, os contínuos avanços tecnológicos em imagens nucleares, incluindo o desenvolvimento de sistemas híbridos de imagem e isótopos terapêuticos mais eficazes, estão impulsionando a expansão do mercado. Esses fatores convergentes estão acelerando a adoção de equipamentos de medicina nuclear, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Equipamentos para Medicina Nuclear

- O mercado de equipamentos para medicina nuclear abrange uma gama de dispositivos médicos especializados que utilizam substâncias radioativas (radiofármacos) tanto para diagnóstico por imagem quanto para fins terapêuticos. Isso inclui equipamentos para Tomografia Computadorizada por Emissão de Fóton Único (SPECT), Tomografia por Emissão de Pósitrons (PET) e sistemas de cintilografia planar. Essas tecnologias são cruciais para o diagnóstico e tratamento de uma ampla gama de doenças, incluindo diversos tipos de câncer, doenças cardiovasculares e condições neurológicas, fornecendo insights únicos em nível celular e molecular.

- A crescente demanda por equipamentos de medicina nuclear é alimentada principalmente pelo número crescente de procedimentos de diagnóstico em medicina nuclear, pela aplicação crescente de radiofármacos tanto em diagnósticos quanto em terapias direcionadas, e pelo foco crescente em abordagens de medicina de precisão.

- A Alemanha domina o mercado de equipamentos para medicina nuclear na Europa, com a maior participação na receita, de 28,5% em 2025, apoiada por sua avançada infraestrutura de saúde, forte investimento em diagnóstico por imagem e pela presença de fabricantes líderes em radiofármacos e equipamentos de imagem. O foco do país na detecção precoce do câncer, diagnóstico cardíaco e imagem neurológica impulsionou a adoção significativa de sistemas SPECT e PET em hospitais e centros acadêmicos.

- A Alemanha também deverá ser o país com crescimento mais rápido no mercado europeu de equipamentos para medicina nuclear durante o período previsto, impulsionada pela rápida integração de tecnologias de imagem híbrida (PET/CT, SPECT/CT), programas de rastreamento de câncer apoiados pelo governo e aumento do financiamento para pesquisa em imagem molecular. Além disso, a crescente população geriátrica do país e a crescente demanda por diagnósticos de precisão contribuem ainda mais para a aceleração do mercado.

- Espera-se que os sistemas SPECT (Tomografia Computadorizada por Emissão de Fóton Único) dominem o mercado europeu de equipamentos para medicina nuclear, com uma participação de mercado de 41,3% em 2025, devido à sua ampla disponibilidade, custo-benefício em comparação com a PET e ampla aplicação em imagens cardíacas, ósseas e da tireoide. Aprimoramentos contínuos na tecnologia de detectores e integração com TC para imagens híbridas reforçam sua utilidade clínica contínua em hospitais e centros de imagem em toda a região.

Escopo do Relatório e Segmentação do Mercado de Equipamentos para Medicina Nuclear

|

Atributos |

Principais insights de mercado sobre equipamentos de medicina nuclear |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de equipamentos para medicina nuclear

“Desenvolvimento de sistemas híbridos PET/CT e SPECT/CT ”

- Avanços Tecnológicos em Imagem e Teranóstico: Uma tendência significativa e crescente no mercado europeu de equipamentos para medicina nuclear é o contínuo avanço tecnológico nas modalidades de imagem e a crescente ênfase na teranóstico (terapia + diagnóstico). Essa evolução está aprimorando significativamente a precisão diagnóstica, a eficácia do tratamento e o atendimento personalizado ao paciente.

- Por exemplo, as inovações incluem sistemas aprimorados de imagem PET e SPECT, como PET/TC e SPECT/TC híbridos, que combinam informações funcionais e anatômicas para diagnósticos mais abrangentes. A nova geração de tomógrafos PET de corpo inteiro está sendo introduzida, oferecendo métodos inovadores para o estudo de doenças que afetam todo o corpo com resolução temporal e espacial excepcionais.

- O desenvolvimento e o uso crescente de novos radionuclídeos estão expandindo a gama de aplicações diagnósticas e terapêuticas. A teranóstica, que utiliza imagens diagnósticas para identificar receptores-alvo em células cancerígenas, seguida de radioterapia direcionada, está ganhando força significativa na oncologia.

- A integração da inteligência artificial (IA) aos fluxos de trabalho de imagens moleculares está aprimorando os fluxos de trabalho clínicos, desde a aquisição e análise de imagens até a geração de relatórios e pesquisas biomédicas. Algoritmos de reconstrução baseados em IA estão demonstrando a capacidade de reduzir o tempo de exame, preservando a qualidade da imagem diagnóstica.

- Essa tendência em direção a soluções de medicina nuclear mais integradas, precisas e personalizadas está remodelando fundamentalmente as abordagens diagnósticas e terapêuticas na Europa. Consequentemente, as empresas estão investindo pesadamente em P&D para desenvolver equipamentos e radiofármacos de última geração que apoiem esses avanços.

Dinâmica do mercado de equipamentos para medicina nuclear

Motorista

“Aumento da incidência de câncer”

- Aumento da prevalência de câncer e doenças cardiovasculares: O aumento da incidência de doenças crônicas, especialmente câncer e doenças cardiovasculares (DCV), em toda a Europa é um importante impulsionador do crescimento do mercado de equipamentos de medicina nuclear.

- Por exemplo, o câncer continua sendo uma das principais causas de mortalidade em todo o mundo, e as doenças cardiovasculares afetam milhões de pessoas em toda a Europa, exigindo um alto volume de intervenções diagnósticas e terapêuticas. A medicina nuclear desempenha um papel crucial na detecção precoce, estadiamento e monitoramento dessas doenças, bem como na orientação de terapias direcionadas.

- A crescente população geriátrica na Europa está mais suscetível a essas condições relacionadas à idade, acelerando ainda mais a demanda por procedimentos de medicina nuclear.

- Além disso, o financiamento e as iniciativas governamentais, como o Plano de Combate ao Câncer da União Europeia, estão fornecendo apoio financeiro substancial para o desenvolvimento e a adoção de tecnologias de medicina nuclear.

- A natureza não invasiva dos procedimentos de medicina nuclear e sua capacidade de fornecer informações em nível celular e molecular oferecem uma vantagem significativa sobre outros procedimentos de imagem, impulsionando a demanda por produtos

Restrição/Desafio

“ Alto custo de equipamentos e radiofármacos ”

- Altos custos e obstáculos regulatórios: os custos substanciais associados a equipamentos de imagem de medicina nuclear e radiofármacos, juntamente com diretrizes regulatórias rigorosas para aprovação e uso de materiais radioativos, apresentam desafios significativos para a ampla adoção no mercado.

- Por exemplo, sistemas avançados de PET e SPECT exigem investimentos de capital significativos, o que pode ser um fator de dissuasão para instituições de saúde menores ou com restrições orçamentárias. A curta meia-vida de muitos radiofármacos também exige entrega pontual e logística complexa, aumentando os custos operacionais.

- Estruturas regulatórias rígidas para aprovação e uso de materiais radioativos e radiofármacos podem representar desafios à expansão do mercado, levando a longos processos de aprovação e altos custos de conformidade.

- Além disso, a escassez de tecnólogos e médicos qualificados em medicina nuclear, juntamente com a falta de reembolso abrangente para todos os procedimentos de medicina nuclear, pode prejudicar o crescimento do mercado. Há também preocupações quanto à escassez de evidências que comprovem que alguns procedimentos de medicina nuclear melhorarão significativamente os resultados dos pacientes.

Escopo de mercado de equipamentos para medicina nuclear

O mercado é segmentado com base no produto, aplicação e usuário final.

- Por produto

Com base no produto, o mercado de equipamentos para medicina nuclear é segmentado em SPECT, PET híbrida e cintilografia planar. Espera-se que o segmento SPECT (Tomografia Computadorizada por Emissão de Fóton Único) domine o mercado, com a maior participação na receita, de 41,3%, em 2025, devido ao seu amplo uso no diagnóstico de doenças cardiovasculares, esqueléticas e tireoidianas. Os sistemas SPECT são econômicos, amplamente disponíveis em hospitais europeus e cada vez mais integrados à TC para aprimorar a precisão das imagens. Seu valor clínico comprovado e o suporte ao reembolso em diversos países europeus impulsionam ainda mais sua liderança de mercado.

Prevê-se que o segmento de PET híbrida (tomografia por emissão de pósitrons) apresente a maior taxa de crescimento, de 4,8%, entre 2025 e 2032, impulsionado por sua alta sensibilidade em imagens oncológicas e neurológicas. Os sistemas híbridos de PET/TC e os emergentes sistemas de PET/RM fornecem dados funcionais e anatômicos em um único exame, melhorando a precisão diagnóstica e o gerenciamento de pacientes. O aumento do investimento em medicina de precisão, especialmente na Alemanha, França e Reino Unido, está impulsionando a demanda por tecnologias de PET em instituições de atendimento terciário.

- Por aplicação

Com base na aplicação, o mercado de equipamentos para medicina nuclear é segmentado em oncologia, cardiologia, neurologia e imagem geral. A oncologia deteve a maior fatia de mercado em 2025, devido à crescente incidência de câncer na Europa e ao papel crucial da imagem em medicina nuclear na detecção, estadiamento e monitoramento terapêutico de tumores. Sistemas híbridos de PET/CT são especialmente prevalentes em centros de oncologia para avaliar a atividade metabólica e a resposta ao tratamento.

Espera-se que a Neurologia testemunhe o CAGR mais rápido entre 2025 e 2032, impulsionado pelo aumento da prevalência de doenças neurodegenerativas, como Alzheimer e Parkinson. Técnicas de imagem de medicina nuclear, como SPECT e PET, são valiosas na avaliação do fluxo sanguíneo cerebral e do acúmulo de placas amiloides, auxiliando no diagnóstico precoce e no acompanhamento da progressão da doença.

- Por usuários finais

Com base nos usuários finais, o mercado de Equipamentos para Medicina Nuclear é segmentado em Hospitais, Centros de Imagem e Outros. O segmento de Hospitais foi responsável pela maior fatia da receita de mercado em 2024, devido ao alto fluxo de pacientes, à disponibilidade de infraestrutura de diagnóstico multidisciplinar e à crescente implantação de modalidades de imagem nuclear para diagnósticos internos. Hospitais públicos em países como Alemanha, França e Itália se beneficiam de forte financiamento governamental para a saúde, o que permite atualizações regulares dos sistemas de medicina nuclear.

Espera-se que o segmento de Centros de Imagem apresente o CAGR mais acelerado entre 2025 e 2032, à medida que as unidades de diagnóstico independentes investem cada vez mais em sistemas híbridos de imagem para atender à demanda ambulatorial. Esses centros oferecem horários flexíveis, tempos de espera reduzidos para os pacientes e imagens de alta qualidade, tornando-os alternativas atraentes aos departamentos de imagem hospitalares. Essa tendência é particularmente forte no Reino Unido, Espanha e países escandinavos, onde as redes privadas de diagnóstico estão se expandindo.

Análise regional do mercado de equipamentos para medicina nuclear

- A Alemanha domina o mercado europeu de equipamentos para medicina nuclear, detendo a maior fatia da receita, de 28,5% em 2025, principalmente devido à sua robusta infraestrutura de saúde, aos fortes gastos com saúde pública e à adoção precoce de tecnologias de imagem híbridas, como PET/CT e SPECT/CT. O país é um polo regional de produção de radiofármacos e pesquisa avançada em imagem molecular, o que o torna um player fundamental no cenário europeu de medicina nuclear.

- A liderança da Alemanha é ainda mais reforçada por investimentos em larga escala em diagnósticos oncológicos e neurológicos, apoiados por instituições de saúde públicas e privadas. A presença de fabricantes globais e nacionais de equipamentos de imagem, incluindo Siemens Healthineers e Eckert & Ziegler, facilita o acesso a sistemas de medicina nuclear de ponta e apoia a capacidade de fabricação nacional.

- O país também se beneficia de uma extensa rede de hospitais universitários e instituições de pesquisa acadêmica engajadas em inovação em medicina nuclear. Essas entidades colaboram ativamente com fabricantes de equipamentos para apoiar ensaios clínicos e otimizar soluções de imagem de última geração.

Visão geral do mercado de equipamentos para medicina nuclear na França

O mercado francês de equipamentos para medicina nuclear deverá crescer a uma CAGR significativa durante o período previsto, impulsionado pelo aumento das taxas de rastreamento do câncer, pela crescente conscientização sobre a detecção precoce de doenças neurológicas e por iniciativas nacionais para a modernização da tecnologia da saúde. A França realizou investimentos estratégicos em infraestrutura de saúde digital e imagem híbrida, incluindo a implantação de tomógrafos PET avançados em centros oncológicos regionais. A capacidade de produção de radiofármacos do país e o apoio regulatório da ANSM (Agência Nacional de Segurança Médica) ajudam a garantir amplo acesso a isótopos de diagnóstico e serviços de imagem. Além disso, a França participa de diversas iniciativas financiadas pela UE com o objetivo de aprimorar a pesquisa em imagem nuclear e treinar pessoal qualificado, o que impulsiona o desenvolvimento do mercado a longo prazo.

Visão geral do mercado de equipamentos para medicina nuclear no Reino Unido

O mercado de equipamentos para medicina nuclear do Reino Unido está pronto para um crescimento robusto, impulsionado pelo foco do NHS na capacitação diagnóstica, melhorias nas vias de tratamento do câncer e investimentos em sistemas de PET/CT e SPECT em hospitais públicos. Apesar das mudanças regulatórias relacionadas ao Brexit, o Reino Unido permanece alinhado aos padrões internacionais de imagem e continua a importar e implementar tecnologias avançadas de medicina nuclear. A crescente incidência de câncer, Alzheimer e doenças cardiovasculares está aumentando a demanda por imagens funcionais não invasivas. A crescente preferência por imagens diagnósticas ambulatoriais e a expansão de centros privados de imagem estão apoiando ainda mais a penetração de equipamentos híbridos de imagem nuclear no mercado. Organizações como a Sociedade Britânica de Medicina Nuclear (BNMS) estão desempenhando um papel fundamental no estabelecimento de protocolos clínicos e na promoção de colaborações internacionais com instituições de pesquisa europeias e globais, fomentando a inovação e o intercâmbio de conhecimento no setor da medicina nuclear.

Participação no mercado de equipamentos para medicina nuclear

O setor de equipamentos para medicina nuclear é liderado principalmente por empresas bem estabelecidas, incluindo:

- Siemens Healthineers AG (Alemanha)

- GE Healthcare (Reino Unido)

- Koninklijke Philips NV (Holanda)

- Bracco Imaging SpA (Itália)

- Cardinal Health Inc. (EUA)

- Curium Pharma (França)

- Advanced Accelerator Applications (Novartis AG) (França)

- Merck KGaA (Alemanha)

- Mediso Medical Imaging Systems, Ltd. (Hungria)

- DDD-Diagnostics A/S (Dinamarca)

- surgiceye GmbH (Alemanha)

- Canon Medical Systems Corporation (Japão)

- Nordion Inc. (Canadá)

Últimos desenvolvimentos no mercado europeu de equipamentos para medicina nuclear

- Em outubro de 2024, a United Imaging lançou seus sistemas PET/CT de última geração, o uMI Panvivo e o uMI Panorama GS, e apresentou a solução uMI AI no Congresso da Associação Europeia de Medicina Nuclear (EANM) de 2024, reforçando seu compromisso com o avanço da imagem molecular na Europa.

- Em maio de 2022, o Turku PET Centre, na Finlândia, lançou um novo scanner de tomografia por emissão de pósitrons (PET) de corpo inteiro, uma nova geração de dispositivos de imagem médica, oferecendo novos métodos para estudar doenças que afetam o corpo inteiro.

- Em junho de 2021, os órgãos industriais da UE Foratom e Nuclear Medicine Europe buscaram mais apoio para a medicina nuclear, enfatizando a necessidade de manter o fornecimento de radioisótopos médicos, promover nova capacidade de reatores de pesquisa e reconsiderar os sistemas de reembolso.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.