Europe Optical Fiber Components Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.40 Billion

USD

10.20 Billion

2024

2032

USD

5.40 Billion

USD

10.20 Billion

2024

2032

| 2025 –2032 | |

| USD 5.40 Billion | |

| USD 10.20 Billion | |

| % | |

|

O mercado europeu de componentes de fibra óptica está evoluindo rapidamente, impulsionado pela expansão das iniciativas de banda larga de alta velocidade, pelo crescimento das implantações de 5G e pelo impulso da região para a sustentabilidade digital. Com o foco da União Europeia na construção de uma sociedade gigabit e na redução da exclusão digital, a infraestrutura de fibra óptica é fundamental para alcançar conectividade ultrarrápida e de baixa latência. Componentes ópticos — como conectores, transceptores, amplificadores e divisores — estão permitindo um backhaul robusto para 5G, aumentando a penetração de FTTH (Fiber-to-the-Home) e atendendo às crescentes necessidades de dados de cidades inteligentes, plataformas de nuvem e automação industrial. À medida que países como Alemanha, França, Reino Unido e os países nórdicos atualizam as redes de cobre legadas e expandem a cobertura de fibra para áreas carentes, a demanda por componentes de fibra óptica confiáveis e escaláveis continua a crescer, tornando-os uma parte essencial da jornada de transformação digital da Europa.

Tamanho do mercado de componentes de fibra óptica na Europa

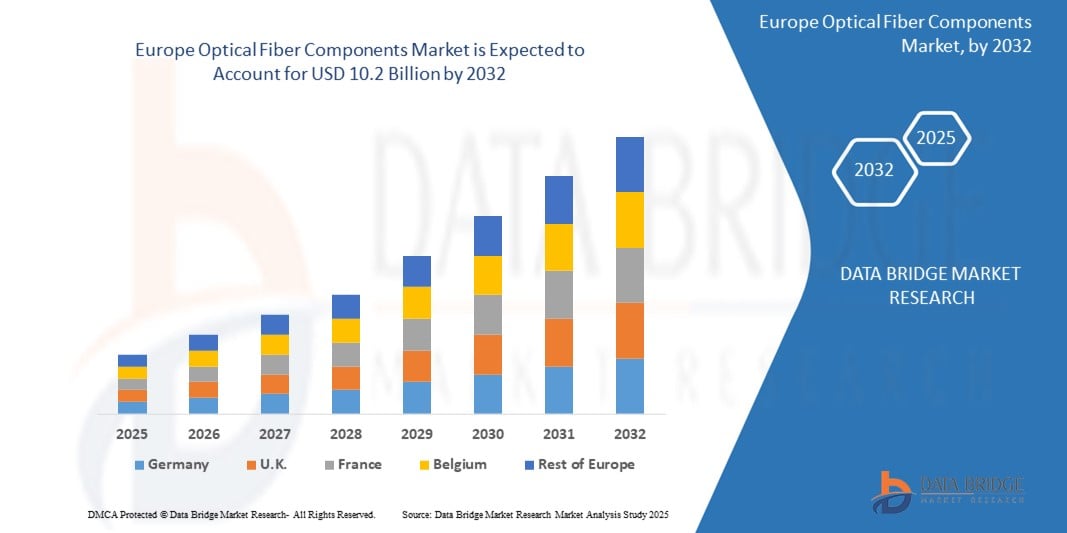

- O mercado europeu de componentes de fibra óptica deve atingir US$ 5,4 bilhões até 2024 e deve atingir US$ 10,2 bilhões até 2032, crescendo a um CAGR de 9,51% durante o período previsto...

- Esse forte crescimento reflete a crescente demanda por conectividade de alta velocidade, a implementação das redes 5G e a crescente importância da comunicação integrada em todos os setores. À medida que a economia digital se expande, a infraestrutura sem fio está se tornando a espinha dorsal de tudo, desde cidades inteligentes e casas conectadas até automação industrial e assistência médica remota.

Análise do Mercado de Componentes de Fibra Óptica na Europa

- A fibra óptica está redefinindo a forma como a Europa se comunica, impulsionando tudo, desde o uso diário da internet até operações industriais críticas. Com o aumento da demanda por conectividade mais rápida, segura e confiável, os países da região estão acelerando a implantação de fibra óptica para dar suporte à infraestrutura digital de última geração. Seja banda larga de alta velocidade para residências ou backhaul de fibra robusto para redes móveis, os componentes de fibra óptica estão no centro da transformação digital da Europa.

- O que impulsiona esse impulso é o aumento da implementação do 5G, da computação em nuvem e das iniciativas de cidades inteligentes. A fibra não apenas transporta dados, mas também proporciona a velocidade e a escala necessárias para o sucesso de tecnologias como IA, IoT e sistemas autônomos. Para que isso seja possível, as redes precisam ser mais densas, responsivas e preparadas para o futuro. É aí que componentes como transceptores, amplificadores e conectores se tornam vitais para garantir desempenho de baixa perda e alta largura de banda em redes em expansão.

- Em resposta, operadoras de telecomunicações, governos e setores empresariais estão aumentando os investimentos em infraestrutura de fibra óptica. Na Europa Ocidental, o foco está na substituição das redes tradicionais de cobre por redes totalmente de fibra óptica e no fortalecimento da resiliência digital. Na Europa Oriental e Meridional, os esforços visam estender a cobertura de banda larga e reduzir as lacunas de conectividade rural. Em geral, o mercado europeu de componentes de fibra óptica está evoluindo para atender às necessidades de conectividade de alto desempenho e inclusiva, proporcionando velocidade, escalabilidade e sustentabilidade.

Escopo do Relatório e Segmentação do Mercado de Componentes de Fibra Óptica na Europa

|

Atributos |

Principais insights do mercado de componentes de fibra óptica na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

Investimentos maciços em infraestrutura 5G em países como Alemanha, França, Reino Unido e países nórdicos estão gerando uma demanda significativa por componentes de fibra óptica. Para alcançar redes móveis de latência ultrabaixa e alta velocidade, as operadoras estão implantando redes densas de backhaul e fronthaul de fibra óptica, especialmente em áreas urbanas e zonas industriais.

As indústrias europeias — incluindo automotiva, aeroespacial, farmacêutica e de energia — estão adotando cada vez mais redes privadas 5G e baseadas em fibra. Essas redes aprimoram o controle, a segurança cibernética e o fluxo de dados em tempo real, especialmente em ambientes de alta precisão, como fábricas e campi inteligentes.

À medida que os data centers de ponta se multiplicam pela Europa para lidar com as crescentes cargas de trabalho de IoT, a necessidade de conexões de fibra óptica rápidas, seguras e de baixa latência aumenta. Os componentes de fibra desempenham um papel fundamental na conexão de sites de ponta à infraestrutura de nuvem e na garantia de uma comunicação máquina a máquina perfeita.

Municípios europeus estão investindo em infraestrutura inteligente, como postes inteligentes, sistemas de tráfego inteligentes e Wi-Fi público em toda a cidade. Essas iniciativas dependem de redes de fibra óptica de alta capacidade para lidar com a transmissão de dados de sensores, câmeras e sistemas de controle conectados.

O financiamento público por meio de programas como o Mecanismo Interligar a Europa (CEF) e o Programa Europa Digital está acelerando a implantação de fibra óptica, especialmente em regiões rurais e carentes. Essas iniciativas estão abrindo novos mercados para fornecedores de componentes de fibra óptica, à medida que os países buscam atingir as metas de conectividade gigabit em toda a UE. |

|

Conjuntos de informações de dados de valor agregado |

|

Tendências do mercado de componentes de fibra óptica na Europa

“ A fibra no centro do futuro digital da Europa ”

- A fibra óptica está se tornando a espinha dorsal silenciosa da revolução digital na Europa. À medida que a demanda por internet de alta velocidade aumenta em residências, empresas e infraestrutura pública, os países estão redobrando a aposta em redes totalmente de fibra óptica. Das ambiciosas metas de gigabit da Alemanha à expansão da FTTH rural na França, componentes de fibra óptica como transceptores, amplificadores e divisores estão no centro de cada implementação. O impulso não se resume apenas à velocidade, mas sim à construção de uma infraestrutura escalável e preparada para o futuro, capaz de lidar com tudo, desde backhaul 5G até streaming ultra-HD e plataformas para cidades inteligentes.

- Uma tendência importante que está remodelando o mercado é o papel crescente da fibra no suporte à computação de ponta e às interconexões de data centers. À medida que polos tecnológicos europeus como Frankfurt, Amsterdã e Dublin se tornam mais conectados, a necessidade de links de fibra de baixa latência dispara. Os componentes ópticos não se limitam mais às telecomunicações — agora são essenciais para viabilizar serviços em nuvem, cargas de trabalho baseadas em IA e segurança cibernética de nível empresarial em todo o continente. A confiabilidade e a capacidade da fibra a tornam o meio de transporte ideal para a crescente economia digital da Europa.

- Ao mesmo tempo, a sustentabilidade está se tornando uma prioridade definitiva. As operadoras de redes europeias estão sob pressão para reduzir o consumo de energia e as emissões de carbono. Isso está alimentando a demanda por componentes ópticos mais eficientes, designs compactos e sistemas de cabeamento recicláveis. Os fornecedores estão respondendo com inovações que não apenas aumentam o desempenho, mas também se alinham ao Pacto Ecológico Europeu (Green Deal) e aos padrões ESG. Nesta nova era, a fibra não é apenas mais rápida, mas também mais inteligente, ecológica e essencial do que nunca.

Dinâmica do mercado de componentes de fibra óptica na Europa

Motorista

“ Implementações aceleradas de 5G e estratégias crescentes de priorização da fibra ”

- A Europa está testemunhando uma rápida expansão das redes 5G, e com isso surge uma demanda urgente por uma infraestrutura de fibra robusta. À medida que as operadoras de telefonia móvel correm para oferecer serviços de alta velocidade e baixa latência, os componentes de fibra óptica são essenciais para permitir conectividade backhaul e fronthaul sem interrupções.

- Países como Alemanha, Reino Unido e França estão priorizando estratégias que priorizam a fibra óptica — onde a fibra óptica se torna a base para todos os serviços de banda larga e móveis. Programas nacionais como o Projeto Gigabit do Reino Unido e o Plano de Infraestrutura Digital da Alemanha estão impulsionando esse impulso com bilhões em financiamento público.

- Essa mudança está criando enormes oportunidades para fabricantes de componentes de fibra óptica e integradores de sistemas. Transceptores, amplificadores ópticos, conectores e cabos de fibra óptica estão sendo implantados em larga escala para dar suporte não apenas a redes de telecomunicações, mas também a cidades inteligentes, data centers e hubs de computação de ponta em todo o continente.

- À medida que consumidores e empresas exigem mais largura de banda — para streaming, serviços de nuvem, telemedicina e cargas de trabalho de IA — os componentes de fibra estão se tornando essenciais para atender a essas expectativas de forma confiável e eficiente.

Restrição/Desafio

“ Altos custos de implantação e distribuição desigual nas regiões rurais ”

A implantação de infraestrutura de fibra óptica na Europa exige muito capital, especialmente em áreas rurais e remotas menos densamente povoadas. Enquanto os centros urbanos se beneficiam da rede de dutos e infraestrutura existentes, as implantações rurais geralmente exigem novas valas, o que pode elevar significativamente os custos.

Operadores e autoridades locais também enfrentam desafios logísticos, como complexidade do terreno, escassez de mão de obra e longos processos de licenciamento. Em países como Polônia, Romênia e partes do sul da Europa, a burocracia pode atrasar os cronogramas dos projetos em meses.

Além disso, embora existam fundos da UE disponíveis, municípios menores e provedores de internet locais frequentemente enfrentam dificuldades com financiamento inicial ou requisitos de coinvestimento. Isso limita o ritmo com que a fibra óptica pode chegar à "última milha" em comunidades carentes.

Embora os subsídios governamentais e as parcerias público-privadas estejam a ajudar a colmatar a lacuna, muitas regiões ainda estão atrasadas, criando uma exclusão digital que os fornecedores de componentes e os decisores políticos estão a trabalhar arduamente para colmatar.

• Por tipo de infraestrutura

Rede de Acesso (FTTH/FTTB): A maior área de implantação em toda a Europa, especialmente na França, Espanha e Reino Unido, onde governos e empresas de telecomunicações estão acelerando a cobertura de fibra óptica até residências/prédios. Os principais componentes utilizados incluem divisores ópticos, conectores e caixas de terminação.

Rede Metro: Suporta conectividade entre centrais locais e pontos de agregação de dados. Países como Alemanha e Holanda estão investindo em redes de fibra metropolitana para empresas e suporte ao 5G. Componentes comuns incluem amplificadores ópticos, sistemas WDM e gabinetes.

Rede de núcleo/longa distância: Utilizada para conectar grandes cidades, países e pontos de troca de internet. Implantada em rotas pan-europeias, especialmente no centro e norte da Europa. Transceptores de alta capacidade, módulos DWDM e switches ópticos dominam este segmento.

Backhaul e Fronthaul (Transporte Móvel 5G): Crescendo significativamente com a implementação do 5G em toda a UE. A fibra óptica é essencial para conectar estações rádio-base às redes principais, especialmente em áreas urbanas. Cabos de fibra óptica, conectores robustos e unidades mux/demux são amplamente utilizados.

Interconexão de Data Centers (DCI): Com a expansão de data centers de hiperescala e colocation em cidades como Frankfurt, Paris e Amsterdã, a demanda por links de fibra óptica de alta densidade está aumentando. Transceptores ópticos, painéis de conexão e conjuntos de cabos são componentes essenciais nesse segmento.

• Por Componente

O hardware lidera o segmento, impulsionado pela forte demanda por cabos ópticos, transceptores, amplificadores e divisores. À medida que a implementação de FTTH e 5G se intensifica, os componentes de hardware formam a base do cenário de conectividade de última geração da Europa.

A adoção de software está aumentando em toda a região, à medida que as operadoras de telecomunicações implementam cada vez mais SDN (Rede Definida por Software) e gerenciamento de rede baseado em IA. Países como Alemanha e Holanda são pioneiros na mudança para redes de fibra óptica inteligentes.

Os serviços são essenciais para dar suporte à implantação e manutenção. Com diversos programas apoiados pela UE em andamento, os provedores de serviços que oferecem instalação, gerenciamento de projetos e suporte pós-implantação estão observando alta demanda nos projetos de expansão de fibra óptica na Europa.

• Por Tecnologia de Rede

O 4G LTE continua sendo significativo no Leste e em partes do Sul da Europa, onde ainda constitui a principal camada de conectividade. No entanto, as operadoras estão em constante transição para uma infraestrutura preparada para o 5G.

O 5G está crescendo mais rapidamente, principalmente no Reino Unido, França e países nórdicos, onde implementações em larga escala estão em andamento. O mercado de componentes de fibra óptica está se beneficiando diretamente da alta capacidade de backhaul necessária para o 5G.

A adoção do Wi-Fi 6/6E está acelerando nos setores empresarial, educacional e de saúde em toda a Europa, especialmente na Alemanha, Holanda e Finlândia.

As redes 2G/3G estão sendo desativadas em grande parte da Europa Ocidental, embora continuem ativas em partes da Europa Central e Oriental para serviços legados.

As tecnologias futuras (6G, satélites LEO) estão em fases iniciais de testes, com a UE investindo em pesquisas para garantir a liderança da Europa em conectividade de satélite de ultra-alta velocidade e órbita baixa na próxima década.

• Por tipo de propriedade

Operadoras de redes móveis (MNOs) como Orange, Deutsche Telekom e Vodafone são as principais proprietárias da infraestrutura óptica central em toda a Europa, especialmente para backbones 5G nacionais.

Empresas de torres como Cellnex e Vantage Towers estão expandindo a infraestrutura passiva conectada por fibra, permitindo o uso compartilhado de baixo custo por vários provedores de telecomunicações.

Provedores de redes privadas estão surgindo em setores como automotivo (Alemanha), manufatura (Itália) e logística (Bélgica), implantando redes de fibra de circuito fechado para maior controle e segurança.

As agências governamentais estão ativamente envolvidas na implantação de fibra em áreas carentes, principalmente por meio de programas de financiamento da UE e iniciativas de banda larga rural em países como Irlanda, Portugal e Grécia

Por usuário final

As telecomunicações continuam sendo o principal usuário final, com operadoras ampliando a infraestrutura para atender à crescente demanda por largura de banda em redes móveis, de banda larga e de data centers.

Empresas em toda a Europa, especialmente em setores como finanças, saúde e manufatura avançada, estão integrando fibra de alta velocidade para operações de baixa latência e casos de uso privado de 5G.

Governo e segurança pública dependem de redes de fibra para vigilância, comunicações de emergência e serviços públicos digitais, especialmente em projetos de modernização urbana.

Os setores de transporte e logística estão implantando conectividade por fibra em redes ferroviárias, portuárias e rodoviárias para permitir rastreamento em tempo real, sistemas automatizados e infraestrutura inteligente.

A demanda residencial está crescendo à medida que os programas FTTH se expandem pela UE. Com o aumento do trabalho remoto, das casas inteligentes e do ensino online, as conexões de fibra óptica tornaram-se essenciais para as famílias europeias.

Mercado Europeu de Componentes de Fibra Óptica – Análise de Desenvolvimento Regional

- Europa Ocidental:

Países como Alemanha, França e Reino Unido lideram o mercado de componentes de fibra óptica na Europa Ocidental. Essas nações se beneficiam de uma infraestrutura de telecomunicações bem estabelecida, altas taxas de urbanização e planos agressivos de implementação do 5G. A demanda por transceptores ópticos, divisores e sistemas WDM está crescendo rapidamente, especialmente em implantações de redes metropolitanas e centrais. Iniciativas governamentais como o Projeto Gigabit do Reino Unido e a Estratégia Gigabit 2025 da Alemanha estão acelerando a adoção de FTTH, impulsionando a necessidade de componentes de fibra de alto desempenho.

- Sul da Europa:

Espanha, Itália e Portugal estão testemunhando um crescimento constante na implantação de fibra óptica, impulsionado pela forte penetração de FTTH e pelo apoio do financiamento de infraestrutura digital da UE. A Espanha, em particular, possui uma das maiores taxas de cobertura de FTTH da Europa, o que impulsiona o investimento contínuo em componentes ópticos passivos, como conectores e gabinetes. A região também está investindo em infraestrutura de data centers, aumentando a demanda por módulos ópticos de alta velocidade e interconexões.

- Norte da Europa:

Os países nórdicos, incluindo Suécia, Finlândia e Dinamarca, estão na vanguarda da adoção da banda larga e da conectividade baseada em fibra. Esses mercados se concentram em infraestrutura de fibra sustentável e energeticamente eficiente, apoiada por fortes incentivos governamentais e modelos de implantação baseados em tecnologia. A adoção de monitoramento de rede baseado em IA e SDN também está contribuindo para o aumento da demanda por componentes ópticos inteligentes.

- Europa Oriental:

Países como Polônia, Romênia e Hungria estão se recuperando por meio de programas acelerados de banda larga rural e parcerias público-privadas. Embora a infraestrutura em algumas áreas permaneça subdesenvolvida, iniciativas apoiadas pela UE e estratégias nacionais de fibra óptica estão melhorando o alcance e a qualidade da rede. Isso está resultando em uma maior adoção de componentes básicos de fibra, como cabos, kits de emenda e ODFs (quadros de distribuição óptica), especialmente em redes de acesso e backhaul.

- Europa Central:

Mercados como Áustria, República Tcheca e Suíça apresentam crescimento moderado, com implantações contínuas de fibra óptica em áreas urbanas e semiurbanas. Esses países estão focados na modernização de redes e na inclusão digital, o que leva a uma demanda crescente por componentes como amplificadores ópticos e painéis de conexão de alta densidade. A adoção precoce de tecnologias 10G PON pela Suíça também está influenciando o consumo de componentes avançados.

Visão do mercado de componentes de fibra óptica na Europa

O mercado europeu de componentes de fibra óptica está em rápida expansão, impulsionado pela ampla implantação de FTTH, pela aceleração da implementação do 5G e pela crescente transformação digital em todos os setores. Economias importantes como Alemanha, França, Reino Unido e Espanha estão investindo pesadamente em infraestrutura de fibra para atender à crescente demanda por conectividade de alta velocidade e baixa latência.

Operadoras de telecomunicações e provedores de banda larga estão aumentando os investimentos em componentes ópticos ativos e passivos — incluindo transceptores, cabos ópticos, conectores, divisores e sistemas WDM — para dar suporte à expansão das redes de acesso, metropolitanas e de backbone. Iniciativas apoiadas pelo governo, como a Estratégia Gigabit da Alemanha e o Projeto Gigabit do Reino Unido, estão gerando um forte impulso na implantação de fibra óptica em áreas urbanas e rurais.

Além disso, a ascensão das interconexões de data centers, da computação em nuvem e da infraestrutura de cidades inteligentes está impulsionando a demanda por componentes de fibra óptica escaláveis e de alto desempenho nos setores público e empresarial. A sustentabilidade também está influenciando as decisões de compra, com crescente interesse em sistemas de fibra óptica duráveis e com eficiência energética.

A concorrência está se intensificando à medida que players consolidados e novos entrantes disputam participação de mercado. Fabricação local, otimização de custos e inovação em componentes (como transceptores de formato menor e sistemas de monitoramento integrados à IA) estão se tornando diferenciais importantes. À medida que a Europa caminha para uma sociedade gigabit, o mercado de componentes de fibra óptica está pronto para um crescimento forte e sustentado...

As seguintes empresas são reconhecidas como grandes participantes no mercado global de infraestrutura sem fio:

- Corning Incorporated

- Grupo Prysmian (Itália)

- Nexans SA (França)

- Fujikura Ltd. (por meio de subsidiárias europeias)

- Huber+Suhner AG (Suíça)

- CommScope Inc.

- Adtran (Alemanha/EUA)

- Hexatronic Group AB (Suécia)

- Legrand (França)

- Telefonica Tech / Open Fiber (via parcerias)

Últimos desenvolvimentos no mercado europeu de componentes de fibra óptica

- Maio de 2025 – A Corning Incorporated anunciou a expansão de sua capacidade de fabricação de fibra óptica na Polônia para atender à crescente demanda por implementações de FTTH na Europa Central e Oriental. O investimento visa fortalecer as cadeias de suprimentos locais e reduzir os prazos de entrega de componentes ópticos passivos.

- Março de 2025 – O Prysmian Group revelou seu novo portfólio de cabos ópticos de alta densidade, projetado especificamente para implementações urbanas de FTTH. Esses cabos, com diâmetro reduzido e flexibilidade aprimorada, estão sendo testados na Itália e na Holanda para acelerar o acesso à fibra óptica em toda a cidade.

- Janeiro de 2025 – A HUBER+SUHNER lançou uma linha de sistemas de gerenciamento de fibras ecológicos, feitos de materiais reciclados. A linha de produtos, apresentada em uma conferência europeia de telecomunicações em Genebra, está alinhada às metas de sustentabilidade e às tendências de infraestrutura verde.

- Dezembro de 2024 – A Adtran (anteriormente ADVA Optical Networking) concluiu a implantação de uma solução de transporte óptico aberto para uma rede de pesquisa pan-europeia. O projeto abrange vários países e visa aumentar a capacidade e a escalabilidade do intercâmbio de dados acadêmicos e científicos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.