Europe Optical Imaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.45 Billion

USD

3.20 Billion

2024

2032

USD

1.45 Billion

USD

3.20 Billion

2024

2032

| 2025 –2032 | |

| USD 1.45 Billion | |

| USD 3.20 Billion | |

| % | |

|

Mercado de imagens ópticas na Europa, por técnica (tomografia de coerência óptica, espectroscopia no infravermelho próximo, imagem hiperespectral, tomografia fotoacústica, tomografia óptica difusa e microscopia de superresolução), área terapêutica (oftalmologia, oncologia, cardiologia, dermatologia, neurologia, odontologia e outras), aplicação (pesquisa pré-clínica e clínica, imagem patológica e imagem intraoperatória), usuário final (hospitais e clínicas, laboratórios de pesquisa, empresas farmacêuticas e de biotecnologia e centros de diagnóstico por imagem), produto (sistemas de imagem, câmeras, software de imagem óptica, sistemas de iluminação, lentes e outros produtos de imagem óptica) - tendências e previsões do setor até 2032

Tamanho do mercado de imagens ópticas

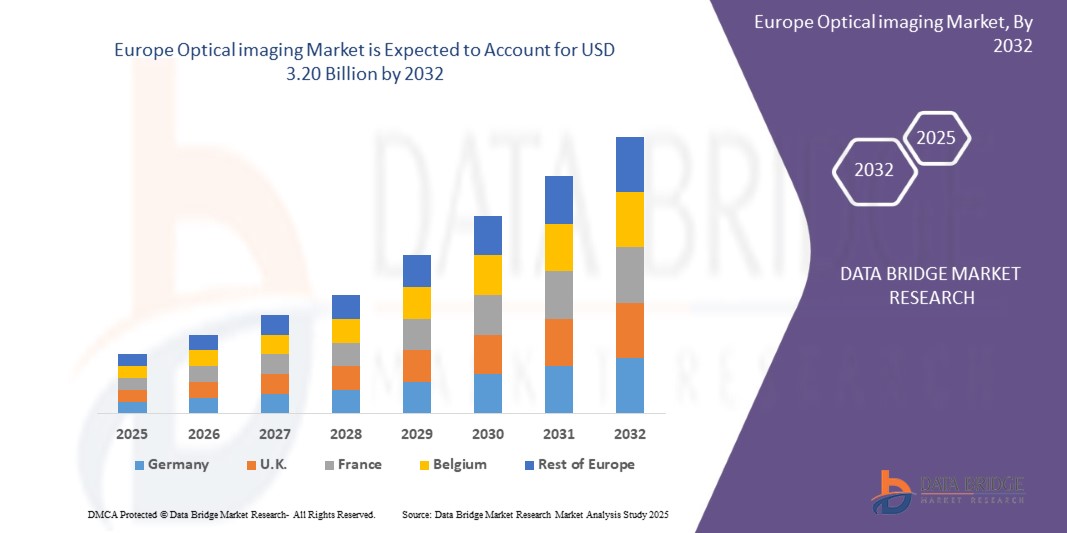

- O tamanho do mercado de sistemas de imagem óptica da Europa foi avaliado em US$ 1,45 bilhão em 2024 e deve atingir US$ 3,20 bilhões até 2032 , com um CAGR de 10,4% durante o período previsto.

- O crescimento do mercado é significativamente impulsionado pela crescente prevalência de doenças crônicas, juntamente com o envelhecimento contínuo da população na Europa e a crescente demanda por diagnósticos não invasivos.

- Além disso, a crescente preferência por métodos de imagem sem radiação e os crescentes investimentos em infraestruturas de saúde e iniciativas de investigação em toda a Europa estão a acelerar a adopção de soluções de imagem óptica em vários contextos clínicos e de investigação, impulsionando assim substancialmente o crescimento da indústria.

Análise de mercado de imagens ópticas

- As tecnologias de imagem óptica, que utilizam luz para gerar imagens detalhadas e de alta resolução de tecidos biológicos, estão se tornando componentes cada vez mais vitais dos diagnósticos e pesquisas médicas modernas em ambientes clínicos e acadêmicos devido à sua natureza não invasiva, capacidades de visualização em tempo real e crescente integração com análises avançadas.

- A crescente demanda por imagens ópticas é alimentada principalmente pela prevalência crescente de doenças crônicas, como câncer e distúrbios oculares, juntamente com os avanços tecnológicos contínuos em sistemas de imagens.

- A Alemanha dominou o mercado de imagens ópticas com a maior participação na receita de 28% em 2024, caracterizada pela crescente demanda por diagnósticos não invasivos e envelhecimento da população na Europa em sistemas de imagens.

- Espera-se que a França seja o país com crescimento mais rápido no mercado de sistemas de imagem durante o período previsto devido à crescente prevalência de doenças crônicas.

- O segmento de Tomografia de Coerência Óptica dominou o mercado de sistemas de imagem com uma participação de mercado de 52,4% em 2024, impulsionado pela crescente demanda por diagnósticos não invasivos.

Escopo do Relatório e Segmentação do Mercado de Imagem Óptica

|

Atributos |

Insights sobre o mercado de imagens ópticas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de imagens ópticas

“ A ascensão da IA e da integração de sistemas na indústria de imagens ópticas da Europa ”

Uma tendência significativa e crescente no mercado europeu de imagens ópticas é o aprofundamento da integração com inteligência artificial (IA) e ecossistemas avançados de processamento de imagens, como algoritmos de aprendizado profundo para diagnósticos em tempo real, aprimoramento automatizado de imagens e reconhecimento de padrões. Essa fusão de tecnologias está aprimorando significativamente a precisão clínica e a eficiência diagnóstica em aplicações como oftalmologia, oncologia e neurologia.

- Por exemplo, plataformas de Tomografia de Coerência Óptica (OCT) desenvolvidas por fabricantes europeus contam cada vez mais com módulos de análise baseados em IA que auxiliam os médicos a identificar patologias da retina com alta precisão. Da mesma forma, sistemas de imagem fotoacústica estão sendo aprimorados com algoritmos de IA para detectar tumores em estágio inicial e anormalidades vasculares, fornecendo aos médicos insights mais úteis.

- A integração de IA em imagens ópticas possibilita recursos como segmentação automatizada, detecção de anomalias e análise preditiva. Por exemplo, alguns sistemas de OCT de última geração podem aprender com bancos de dados de imagens para fornecer suporte à decisão e sinalizar alterações anatômicas incomuns. Além disso, os recursos de processamento em tempo real oferecem aos pesquisadores e médicos a facilidade da interpretação automatizada e sem intervenção humana, reduzindo o tempo de diagnóstico e aprimorando o fluxo de trabalho.

- A integração perfeita de tecnologias de imagem óptica com sistemas de informação hospitalar (HIS) e plataformas digitais de saúde mais amplas facilita o controle centralizado sobre vários aspectos das operações de diagnóstico. Por meio de uma única interface, a equipe médica pode gerenciar dados de imagem, além de prontuários médicos eletrônicos (EMR), agendamento de pacientes e suporte à decisão clínica baseado em IA, criando um ambiente de diagnóstico unificado e otimizado.

- Essa tendência em direção a sistemas de imagem mais inteligentes, intuitivos e interconectados está remodelando fundamentalmente as expectativas clínicas em relação à precisão diagnóstica e à eficiência do fluxo de trabalho. Consequentemente, empresas como a Heidelberg Engineering e a iThera Medical estão desenvolvendo sistemas de imagem óptica habilitados para IA, com recursos como interpretação automatizada de imagens e integração perfeita com os sistemas de TI hospitalares.

- A demanda por soluções de imagem óptica que ofereçam integração perfeita de IA e inteligência diagnóstica aprimorada está crescendo rapidamente nos setores clínico e de pesquisa, à medida que os provedores de saúde priorizam cada vez mais a precisão, a automação e a interoperabilidade em tecnologias de imagem médica.

Mercado de imagens ópticas

Motorista

“Crescente prevalência de doenças crônicas”

- A crescente prevalência de doenças crônicas, como diabetes, condições cardiovasculares e degeneração macular relacionada à idade, é um fator significativo para o aumento da demanda por tecnologias avançadas de imagem óptica na Europa.

- Por exemplo, em março de 2024, a Heidelberg Engineering anunciou o lançamento de uma plataforma OCT aprimorada, projetada especificamente para detecção e monitoramento precoce de retinopatia diabética e glaucoma. Espera-se que tais inovações, desenvolvidas por importantes players europeus, impulsionem o crescimento do mercado de imagens ópticas durante o período previsto.

- À medida que os sistemas de saúde enfrentam cargas crescentes de pacientes e buscam melhorar o gerenciamento de doenças crônicas, os sistemas de imagens ópticas oferecem recursos de diagnóstico não invasivos e em tempo real, permitindo detecção mais precoce, monitoramento mais preciso da doença e melhores resultados para o paciente, proporcionando uma atualização atraente em relação aos métodos de diagnóstico convencionais.

- Além disso, a crescente demanda por medicina personalizada e monitoramento contínuo de pacientes está tornando a imagem óptica um componente essencial dos processos de tratamento de doenças crônicas. Essas tecnologias permitem a integração com registros eletrônicos de saúde e plataformas de diagnóstico baseadas em IA, garantindo um gerenciamento de doenças mais abrangente e eficiente.

- A capacidade de realizar imagens de alta resolução, acompanhar a progressão da doença ao longo do tempo e fornecer insights rápidos aos médicos por meio de plataformas de software avançadas são fatores-chave que impulsionam a adoção de imagens ópticas em hospitais, institutos de pesquisa e clínicas especializadas. A tendência para a saúde preventiva, o envelhecimento da população e o aumento da carga de doenças crônicas em toda a Europa contribuem ainda mais para o crescimento do mercado.

Restrição/Desafio

“ Consciência limitada entre os clínicos ”

A limitada conscientização entre os médicos sobre o potencial diagnóstico completo e as aplicações das tecnologias avançadas de imagem óptica representa um desafio significativo para uma penetração mais ampla no mercado. Apesar da disponibilidade de sistemas de ponta, como OCT, imagem fotoacústica e imagem hiperespectral, muitos profissionais de saúde ainda desconhecem sua utilidade clínica, o que limita as taxas de adoção em toda a Europa.

- Por exemplo, estudos e análises de mercado indicam que um número considerável de clínicos gerais e até mesmo alguns especialistas ainda desconhecem como a imagem óptica pode auxiliar na detecção precoce de doenças ou no monitoramento em tempo real de condições crônicas, principalmente fora de áreas estabelecidas como a oftalmologia.

- Abordar essa lacuna de conhecimento por meio de educação clínica direcionada, programas de treinamento profissional e ampla divulgação de estudos de caso é crucial para construir confiança entre os profissionais de saúde. Empresas como a Heidelberg Engineering e a Carl Zeiss Meditec estão se concentrando cada vez mais no engajamento e na educação dos médicos para aumentar a aceitação. Além disso, o custo relativamente alto de alguns sistemas avançados de imagem óptica, combinado com orçamentos institucionais limitados, especialmente em hospitais menores e instalações rurais, pode ser uma barreira para a adoção generalizada.

- Embora os preços de certas tecnologias de imagem estejam gradualmente se tornando mais competitivos, a complexidade percebida e a falta de familiaridade com esses sistemas ainda podem dificultar sua integração em fluxos de trabalho clínicos de rotina, principalmente para médicos que não são regularmente expostos a ambientes avançados de imagem.

- Superar esses desafios por meio de treinamento clínico robusto, melhor visibilidade dos resultados clínicos e políticas de reembolso expandidas será vital para o crescimento sustentado do mercado e uma utilização mais ampla das tecnologias de imagem óptica no cenário da saúde europeia.

Escopo de mercado de imagens ópticas

O mercado é segmentado com base na técnica, área terapêutica, aplicação, usuário final e produto.

Por Técnica

- Com base na técnica, o mercado europeu de imagens ópticas é segmentado em Tomografia de Coerência Óptica (OCT), Espectroscopia no Infravermelho Próximo, Imagem Hipespectral, Tomografia Fotoacústica, Tomografia Óptica Difusa, Microscopia de Super-Resolução e outros. O segmento de Tomografia de Coerência Óptica (OCT) dominou o mercado com a maior participação de mercado de 52,4% na receita em 2024, impulsionado por seu papel consolidado na oftalmologia e pela crescente adoção em cardiologia e dermatologia. Os médicos frequentemente priorizam a OCT por seus recursos de imagem não invasivos de alta resolução e sua integração em fluxos de trabalho diagnósticos padrão. O mercado também observa uma forte demanda por sistemas de OCT devido à sua compatibilidade com a análise de imagens assistida por IA e ao desenvolvimento contínuo de plataformas de OCT portáteis e em tempo real, aumentando a eficiência clínica.

- Prevê-se que o segmento de Tomografia Fotoacústica (Tomografia Fotoacústica) apresente a taxa de crescimento mais rápida, de 18,9%, entre 2025 e 2032, impulsionado pela crescente adoção em aplicações de oncologia e neurologia. As técnicas fotoacústicas oferecem a vantagem de imagens de tecidos profundos com alto contraste, tornando-as adequadas para detecção de tumores em estágio inicial e imagens vasculares. Sua integração com IA e plataformas multimodais proporciona a pesquisadores e clínicos maior precisão diagnóstica e recursos de imagem funcional. O crescente corpo de pesquisa clínica e inovação tecnológica em sistemas fotoacústicos também contribui para a expansão de seu uso em instituições de pesquisa e hospitais europeus.

Por Área Terapêutica

- Com base na área terapêutica, o mercado europeu de imagens ópticas é segmentado em Oftalmologia, Oncologia, Cardiologia, Dermatologia, Neurologia, Odontologia e Outros. O segmento de Oftalmologia deteve a maior fatia de mercado em 2024, impulsionado pela alta prevalência de doenças oculares e pela ampla adoção de técnicas de imagem óptica, como a Tomografia de Coerência Óptica (OCT), para diagnóstico e monitoramento precoces. A oftalmologia se beneficia de fluxos de trabalho clínicos bem estabelecidos que integram sistemas avançados de imagem, contribuindo para sua posição dominante no mercado.

- Espera-se que o segmento de Oncologia apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente adoção de tecnologias de imagem óptica para detecção precoce do câncer, avaliação da margem tumoral e monitoramento do tratamento. Técnicas como tomografia fotoacústica e imagem hiperespectral proporcionam visualização não invasiva e de alto contraste de tumores, o que está acelerando sua integração à prática clínica oncológica em toda a Europa. O aumento dos investimentos em pesquisa e o aumento das taxas de incidência de câncer contribuem ainda mais para o rápido crescimento desse segmento.

Por aplicação

- Com base na aplicação, o mercado europeu de imagens ópticas é segmentado em Pesquisa Pré-Clínica e Clínica, Imagem Patológica, Imagem Intraoperatória e Outros. O segmento de Pesquisa Pré-Clínica e Clínica foi responsável pela maior fatia da receita de mercado em 2024, impulsionado pela crescente adoção de técnicas de imagem óptica na descoberta de medicamentos, modelagem de doenças e ensaios clínicos. Os crescentes investimentos em pesquisa médica e o desenvolvimento de plataformas avançadas de imagem que apoiam a pesquisa translacional contribuem significativamente para o domínio deste segmento.

- Espera-se que o segmento de Imagem Intraoperatória apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por soluções de imagem em tempo real que auxiliem os cirurgiões na identificação precisa de estruturas anatômicas e margens tumorais durante os procedimentos. A integração da imagem óptica com os fluxos de trabalho cirúrgicos aumenta a precisão, reduz complicações e melhora os resultados dos pacientes, impulsionando a rápida adoção em hospitais e centros cirúrgicos europeus.

Por usuário final

- Com base no usuário final, o mercado europeu de imagens ópticas é segmentado em Hospitais e Clínicas, Laboratórios de Pesquisa, Empresas Farmacêuticas e de Biotecnologia e Centros de Diagnóstico por Imagem. O segmento de Hospitais e Clínicas foi responsável pela maior fatia da receita de mercado em 2024, impulsionado pela crescente adoção de tecnologias de imagem óptica para aplicações diagnósticas e terapêuticas. A crescente demanda por soluções de imagem não invasivas e em tempo real no atendimento ao paciente, aliada ao aumento dos investimentos em infraestrutura médica avançada em toda a Europa, contribui significativamente para o domínio deste segmento.

- Espera-se que o segmento de Empresas Farmacêuticas e de Biotecnologia apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pelo uso crescente de imagens ópticas na descoberta de medicamentos, modelagem de doenças e ensaios clínicos. Essas empresas utilizam tecnologias de imagem óptica para visualização de alta resolução de processos biológicos, acelerando as atividades de pesquisa e desenvolvimento e melhorando a eficiência das inovações terapêuticas.

Por produto

- Com base no produto, o mercado europeu de imagens ópticas é segmentado em Sistemas de Imagem, Câmeras, Software de Imagem Óptica, Sistemas de Iluminação, Lentes e Outros Produtos de Imagem Óptica. O segmento de Sistemas de Imagem foi responsável pela maior fatia da receita de mercado em 2024, impulsionado pela crescente demanda por plataformas de imagem avançadas e integradas em ambientes clínicos e de pesquisa. A crescente necessidade por ferramentas de diagnóstico não invasivas de alta resolução e os contínuos avanços tecnológicos em hardware de imagem contribuem significativamente para o domínio deste segmento.

- Espera-se que o segmento de Software de Imagem Óptica apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente adoção de soluções de análise de imagens, processamento em tempo real e gerenciamento de dados com tecnologia de IA. As plataformas de software aprimoram as capacidades dos sistemas de imagem, permitindo interpretação automatizada, maior precisão e integração perfeita com as infraestruturas de TI dos hospitais, acelerando a adoção de tecnologias de imagem óptica em toda a Europa.

Análise do mercado de imagens ópticas por país

- A Alemanha dominou o mercado de imagens ópticas com a maior participação na receita de 28% em 2024, caracterizada pela crescente demanda por diagnósticos não invasivos e envelhecimento da população na Europa em sistemas de imagens.

- Profissionais de saúde e pesquisadores da região valorizam muito a precisão, a natureza não invasiva e os recursos avançados de diagnóstico oferecidos pelas tecnologias de imagem óptica.

- Essa ampla adoção é ainda apoiada pelo aumento dos investimentos em saúde, um forte foco em inovação e pesquisa e a crescente preferência por imagens em tempo real e tomada de decisão clínica baseada em dados, estabelecendo a imagem óptica como uma solução preferencial em hospitais, institutos de pesquisa e centros de diagnóstico na Europa.

Visão do mercado de imagens ópticas na Europa

O mercado europeu de imagens ópticas deverá expandir-se a um CAGR substancial ao longo do período previsto, impulsionado principalmente pelo aumento das regulamentações na área da saúde, promovendo o diagnóstico precoce, e pela crescente necessidade de tecnologias de imagem avançadas e não invasivas em hospitais e centros de pesquisa. O aumento da prevalência de doenças crônicas, aliado aos crescentes investimentos em infraestrutura de saúde e soluções digitais de saúde, está fomentando a adoção de sistemas de imagens ópticas. Os provedores de saúde e pesquisadores europeus também se sentem atraídos pela precisão, eficiência e recursos em tempo real que essas tecnologias oferecem. A região está vivenciando um crescimento significativo em diagnósticos clínicos, laboratórios de pesquisa e aplicações farmacêuticas, com imagens ópticas sendo cada vez mais integradas tanto em novas instalações médicas quanto em instalações de saúde existentes.

Visão do mercado de imagens ópticas na Alemanha

Espera-se que o mercado alemão de imagens ópticas se expanda a um CAGR considerável durante o período previsto, impulsionado pela crescente conscientização sobre técnicas avançadas de diagnóstico e pela demanda por medicina de precisão. A infraestrutura de saúde bem estabelecida da Alemanha e a forte ênfase em inovação e sustentabilidade promovem a integração de sistemas de imagens ópticas em hospitais, laboratórios de pesquisa e empresas farmacêuticas. A tendência crescente de incorporar imagens ópticas com análises baseadas em IA e sua aplicação em oncologia e neurologia sustenta ainda mais o robusto crescimento do mercado na região.

Visão do mercado de imagens ópticas na França

Prevê-se que o mercado francês de imagens ópticas cresça a um CAGR notável durante o período previsto, impulsionado pelo aumento dos investimentos na modernização da saúde e pela adoção de tecnologias de imagem de ponta para a detecção precoce de doenças. O foco crescente da França em cuidados de saúde personalizados, juntamente com iniciativas governamentais de apoio à pesquisa médica e à inovação tecnológica, está acelerando o uso de imagens ópticas em ambientes clínicos e de pesquisa. A crescente prevalência de doenças crônicas também impulsiona a demanda por soluções avançadas e não invasivas de diagnóstico por imagem.

Participação no mercado de imagens ópticas

O setor de imagens ópticas é liderado principalmente por empresas bem estabelecidas, incluindo:

- Hitachi Ltda. (Japão)

- Siemens Healthcare GmbH (Alemanha)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- GENERAL ELECTRIC COMPANY (Estados Unidos)

- Koninklijke Philips NV (Holanda)

- TOSHIBA CORPORATION (Japão)

- Raytheon Technologies Corporation (Estados Unidos)

- Abbott (Estados Unidos)

- Carl Zeiss AG (Alemanha)

- Leica Microsystems (Alemanha)

- TOPCON CORPORATION (Japão)

- Heidelberg Engineering GmbH (Alemanha)

- Headwall Photonics (Estados Unidos)

- Optovue Incorporated (Estados Unidos)

- PerkinElmer (Estados Unidos)

- Grupo Agfa-Gevaert (Bélgica)

- Medtronic (Irlanda - sede operacional nos Estados Unidos)

- ASE OPTICS (Espanha)

- Aetos Technologies (Índia)

- Michelson Diagnostics Deutschland GmbH (Reino Unido)

- Optical Imaging Ltd (Israel)

Quais são os desenvolvimentos recentes no mercado de imagens ópticas?

- Em abril de 2023, a Siemens Healthineers, líder global em tecnologias de imagem médica, anunciou o lançamento de uma plataforma avançada de tomografia de coerência óptica (OCT) na Alemanha, com o objetivo de aprimorar o diagnóstico precoce e o monitoramento do tratamento de doenças oftalmológicas e cardiovasculares. Esta iniciativa destaca o compromisso da Siemens em fornecer soluções de imagem precisas e de ponta, adaptadas às necessidades clínicas dos profissionais de saúde europeus, reforçando sua posição no mercado de imagem óptica, em rápido crescimento.

- Em março de 2023, a PerkinElmer, importante fornecedora de tecnologias de imagem e análise, lançou um novo sistema de imagem hiperespectral projetado especificamente para laboratórios de pesquisa farmacêutica e patologia em toda a Europa. O sistema aprimora a modelagem de doenças e a descoberta de medicamentos por meio de imagens não invasivas de alta resolução, reforçando a dedicação da PerkinElmer em aprimorar as capacidades de pesquisa e acelerar a inovação em ciências biológicas.

- Em março de 2023, a Philips Healthcare implementou com sucesso uma solução integrada de imagem intraoperatória em diversos hospitais de ponta na França, com o objetivo de aprimorar a precisão cirúrgica e os resultados dos pacientes. Esta iniciativa utiliza tecnologias de imagem óptica de última geração combinadas com análise de dados em tempo real, demonstrando o foco da Philips em aprimorar os fluxos de trabalho clínicos e impulsionar uma saúde mais inteligente em toda a Europa.

- Em fevereiro de 2023, a Oxford Instruments, empresa líder em equipamentos de imagem científica, anunciou uma colaboração estratégica com importantes instituições de pesquisa europeias para desenvolver sistemas de microscopia de super-resolução de última geração. Essa parceria visa apoiar pesquisas biomédicas de ponta, fornecendo aos pesquisadores recursos aprimorados de imagem, facilitando avanços em biologia celular e molecular.

- Em janeiro de 2023, o Grupo ZEISS, líder global em tecnologias ópticas e optoeletrônicas, revelou seu mais recente pacote de software de imagem óptica na conferência da Sociedade Europeia de Imagem Médica (ESMI). O software, equipado com análises baseadas em IA e processamento em tempo real, permite integração perfeita com plataformas de imagem existentes e melhora a precisão diagnóstica, refletindo o compromisso da ZEISS em fornecer soluções digitais inovadoras para profissionais de saúde.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.