Europe Orthopedic Implants Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

19.54 Billion

USD

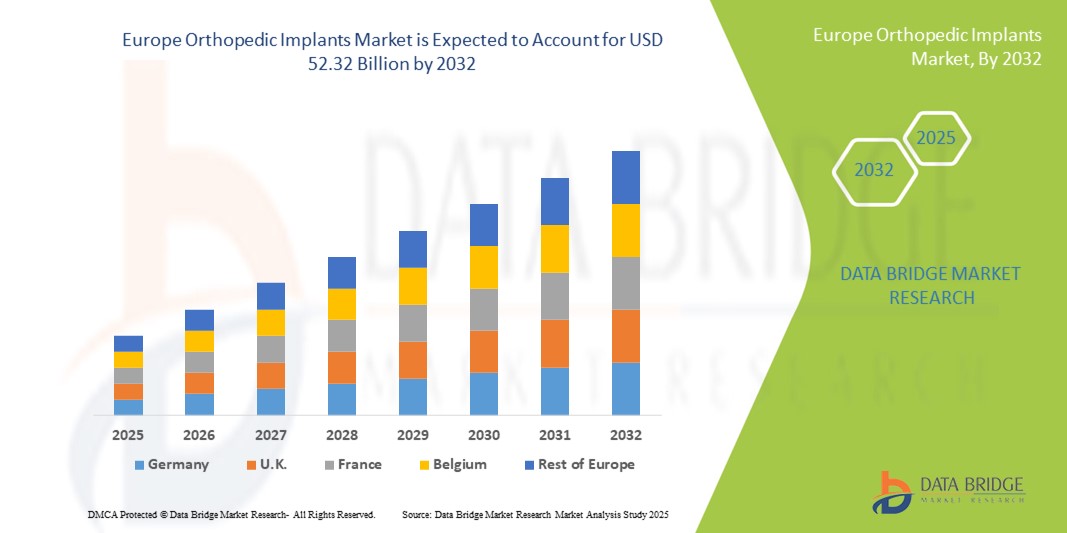

52.32 Billion

2024

2032

USD

19.54 Billion

USD

52.32 Billion

2024

2032

| 2025 –2032 | |

| USD 19.54 Billion | |

| USD 52.32 Billion | |

| % | |

|

Segmentação do mercado de implantes ortopédicos na Europa, por tipo de produto (substituições articulares reconstrutivas, implantes espinhais, ortobiológicos, trauma e craniomaxilofacial, outros), biomaterial (biomateriais cerâmicos, biomateriais metálicos , biomateriais poliméricos, biomateriais naturais), procedimento (cirurgia aberta, cirurgia minimamente invasiva (MIS), outros), tipo de dispositivo (dispositivos de fixação interna, dispositivos de fixação externa), aplicação (fratura de pescoço, fratura de coluna, substituição de quadril, substituição de ombro, outros), usuário final (hospital, clínicas ortopédicas, cuidados domiciliares, outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de implantes ortopédicos na Europa

- O tamanho do mercado de implantes ortopédicos na Europa foi avaliado em US$ 19,54 bilhões em 2024 e deve atingir US$ 52,32 bilhões até 2032 , com um CAGR de 13,10% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de distúrbios musculoesqueléticos, envelhecimento da população global e aumento da incidência de lesões e traumas ortopédicos, impulsionando a demanda por soluções avançadas de implantes ortopédicos.

- Além disso, os avanços tecnológicos em materiais de implantes, técnicas cirúrgicas e procedimentos minimamente invasivos estão melhorando os resultados dos pacientes e impulsionando a adoção de implantes ortopédicos em hospitais e clínicas especializadas.

Análise do Mercado de Implantes Ortopédicos na Europa

- O mercado de implantes ortopédicos está testemunhando um crescimento significativo na Europa, impulsionado pela crescente prevalência de distúrbios musculoesqueléticos, pelo envelhecimento da população e pela crescente demanda por procedimentos de substituição articular e fixação de traumas. A infraestrutura avançada de saúde e a crescente conscientização sobre cirurgias minimamente invasivas também estão contribuindo para a expansão do mercado.

- A crescente demanda por implantes ortopédicos é alimentada principalmente pela crescente prevalência de distúrbios musculoesqueléticos, pelo aumento da população geriátrica e pela crescente adoção de procedimentos cirúrgicos minimamente invasivos e tecnologicamente avançados em toda a Europa.

- A Alemanha dominou o mercado de implantes ortopédicos na Europa, com a maior participação na receita, de 34,55% em 2024, apoiada por sua avançada infraestrutura de saúde, ampla adoção de procedimentos de substituição articular e forte ecossistema de pesquisa que promove o desenvolvimento inovador de implantes. Os hospitais e centros ortopédicos especializados do país consolidam ainda mais sua liderança de mercado.

- Espera-se que a França seja o país com crescimento mais rápido no mercado europeu de implantes ortopédicos durante o período previsto, registrando o maior CAGR devido ao aumento dos investimentos em inovações em cirurgia ortopédica, ao aumento do número de procedimentos eletivos e à expansão da adoção de materiais avançados para implantes e cirurgias assistidas por robótica. O foco na melhoria dos resultados dos pacientes e na precisão cirúrgica aprimorada está impulsionando essa trajetória de rápido crescimento.

- O segmento de dispositivos de fixação interna dominou o mercado europeu de implantes ortopédicos, com a maior participação de mercado, de 50,2% em 2024, devido ao seu papel fundamental na estabilização de fraturas e no suporte à cicatrização. Dispositivos como placas, parafusos e hastes intramedulares são amplamente utilizados devido à sua comprovada capacidade de proporcionar estabilidade e acelerar a cicatrização óssea.

Escopo do Relatório e Segmentação do Mercado de Implantes Ortopédicos

|

Atributos |

Principais insights do mercado de implantes ortopédicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de implantes ortopédicos na Europa

Avanços na Tecnologia de Implantes e Procedimentos Minimamente Invasivos

- Uma tendência significativa e crescente no mercado europeu de implantes ortopédicos é a crescente adoção de tecnologias avançadas de implantes e técnicas cirúrgicas minimamente invasivas. Essa tendência está aumentando significativamente a precisão cirúrgica, reduzindo os tempos de recuperação e melhorando os resultados dos pacientes.

- Por exemplo, os sistemas modernos de implantes ortopédicos agora incorporam materiais biocompatíveis e designs modulares, permitindo que os cirurgiões personalizem os implantes de acordo com a anatomia específica do paciente. Da mesma forma, instrumentos cirúrgicos assistidos por navegação e robótica estão sendo cada vez mais adotados para procedimentos complexos.

- A integração de softwares de imagem e planejamento pré-operatório permite que os cirurgiões simulem procedimentos e otimizem o posicionamento dos implantes, reduzindo complicações e melhorando a funcionalidade a longo prazo. Revestimentos e materiais avançados para implantes também contribuem para uma cicatrização mais rápida e redução do risco de infecção.

- A disponibilidade de implantes ortopédicos tecnologicamente avançados facilita melhores resultados para substituição de articulações, traumas e cirurgias da coluna, permitindo que os profissionais de saúde ofereçam padrões mais elevados de atendimento.

- Essa tendência em direção a implantes mais inovadores, duráveis e específicos para cada paciente está remodelando fundamentalmente as expectativas em cirurgia ortopédica. Consequentemente, empresas como Stryker, Zimmer Biomet e DePuy Synthes estão desenvolvendo implantes de última geração com desempenho biomecânico aprimorado e adaptabilidade cirúrgica.

- A demanda por implantes ortopédicos avançados está crescendo rapidamente em hospitais e clínicas especializadas, à medida que pacientes e cirurgiões priorizam cada vez mais melhores resultados, tempos de recuperação mais curtos e complicações pós-operatórias reduzidas.

Dinâmica do mercado de implantes ortopédicos na Europa

Motorista

Aumento da demanda impulsionado pelo envelhecimento da população e condições ortopédicas

- A crescente prevalência de doenças ortopédicas, como osteoartrite, osteoporose e lesões relacionadas com o desporto, é um fator significativo para o aumento da procura de implantes ortopédicos em toda a Europa.

- Por exemplo, em 2024, vários fabricantes líderes de dispositivos ortopédicos introduziram tecnologias avançadas de implantes com o objetivo de melhorar os resultados dos pacientes, procedimentos minimamente invasivos e tempos de recuperação mais rápidos. Espera-se que tais inovações impulsionem o crescimento do mercado no período previsto.

- À medida que a população idosa continua a aumentar, a necessidade de cirurgias de substituição de articulações e procedimentos de correção da coluna está aumentando, contribuindo para uma forte adoção de implantes de quadril, joelho e coluna.

- Além disso, a crescente conscientização entre pacientes e profissionais de saúde sobre os benefícios dos designs avançados de implantes, como materiais biocompatíveis e melhor distribuição de carga, está aumentando a demanda por soluções ortopédicas inovadoras.

- A expansão da infraestrutura de saúde, o número crescente de centros ortopédicos especializados e o apoio governamental para intervenções cirúrgicas são fatores-chave que impulsionam o crescimento do mercado

- Os crescentes investimentos em pesquisa e desenvolvimento, juntamente com as colaborações entre hospitais e empresas de dispositivos médicos, estão impulsionando melhorias contínuas na qualidade, durabilidade e personalização dos implantes.

Restrição/Desafio

Altos custos e obstáculos regulatórios

- O alto custo dos implantes ortopédicos avançados continua sendo uma grande barreira ao crescimento do mercado na Europa. Implantes premium, incluindo dispositivos para quadril, joelho e coluna, frequentemente exigem investimentos significativos tanto no próprio dispositivo quanto no procedimento cirúrgico associado, limitando o acesso para pacientes em segmentos sensíveis ao preço.

- Os desafios de reembolso em diferentes países europeus complicam ainda mais a adoção pelo mercado, uma vez que as diferentes coberturas de seguros e políticas de financiamento de cuidados de saúde podem atrasar ou restringir o acesso a tecnologias de implantes de ponta

- Requisitos regulatórios rigorosos, incluindo a marcação CE e a conformidade com o Regulamento Europeu de Dispositivos Médicos (MDR), impõem prazos de aprovação longos, documentação extensa e testes clínicos rigorosos. Isso retarda a introdução de novas inovações em implantes no mercado.

- Os fabricantes também enfrentam desafios relacionados à manutenção dos padrões de qualidade, segurança e biocompatibilidade, que são essenciais para evitar complicações pós-operatórias e garantir o desempenho do implante a longo prazo.

- A presença de implantes genéricos de baixo custo e as pressões competitivas de preços de fabricantes locais emergentes podem dificultar a adoção de implantes premium tecnologicamente avançados em algumas regiões

- Mesmo com os esforços contínuos para reduzir os custos de produção, o alto investimento percebido necessário para dispositivos ortopédicos avançados pode impedir que hospitais e clínicas menores adotem as tecnologias de implantes mais recentes

- Abordar essas barreiras por meio de políticas de reembolso aprimoradas, suporte regulatório e estratégias de fabricação com boa relação custo-benefício será essencial para o crescimento sustentado do mercado europeu de implantes ortopédicos.

Escopo do mercado de implantes ortopédicos na Europa

O mercado é segmentado com base no tipo de produto, biomaterial, procedimento, tipo de dispositivo, aplicação e usuário final.

- Por tipo de produto

Com base no tipo de produto, o mercado de implantes ortopédicos é segmentado em próteses articulares reconstrutivas, implantes espinhais, ortobiológicos, trauma e craniomaxilofacial, entre outros. O segmento de próteses articulares reconstrutivas dominou a maior fatia de mercado, com 41,5% da receita em 2024, em grande parte devido à crescente demanda por procedimentos de prótese de quadril e joelho em toda a Europa. O aumento dos casos de osteoartrite e artrite reumatoide, aliado ao envelhecimento da população, impulsionou significativamente a adoção desses implantes. A disponibilidade de designs avançados, incluindo implantes modulares e específicos para cada paciente, fortaleceu ainda mais os resultados clínicos e reduziu as cirurgias de revisão. Além disso, a inovação contínua nos revestimentos dos implantes, visando melhorar a osseointegração e reduzir os riscos de infecção, tem sustentado as taxas de sucesso a longo prazo.

O segmento de implantes espinhais deverá apresentar o CAGR mais rápido, de 10,8%, entre 2025 e 2032, impulsionado pela crescente prevalência de distúrbios da coluna, como doença degenerativa do disco, escoliose e estenose espinhal. A crescente adoção de sistemas de fixação espinhal e dispositivos de fusão intersomática é um importante impulsionador do crescimento, especialmente à medida que as cirurgias espinhais minimamente invasivas ganham força. Os cirurgiões estão cada vez mais favorecendo os implantes espinhais devido aos avanços em sistemas robóticos e assistidos por navegação, que garantem maior precisão e tempos de recuperação mais curtos. Além disso, a Europa testemunhou um aumento no número de centros especializados em coluna, criando uma maior demanda por implantes avançados. A crescente população idosa, mais propensa a problemas na coluna, acelera ainda mais a expansão desse segmento. Coletivamente, esses fatores fazem dos implantes espinhais o segmento de crescimento mais rápido na categoria de tipo de produto.

- Por Biomaterial

Com base em biomateriais, o mercado de implantes ortopédicos é segmentado em biomateriais cerâmicos, biomateriais metálicos, biomateriais poliméricos e biomateriais naturais. O segmento de biomateriais metálicos dominou a maior fatia de mercado, com 45,3% de receita em 2024, apoiado por sua ampla aplicação em substituições articulares, fixação de traumas e implantes espinhais. Materiais como titânio e aço inoxidável são altamente valorizados por sua resistência, durabilidade e biocompatibilidade, garantindo excelentes resultados a longo prazo em cirurgias ortopédicas. Sua capacidade de suportar estresse mecânico os torna o padrão ouro para implantes de suporte de carga. Além disso, melhorias tecnológicas em modificações de superfícies metálicas, como revestimentos porosos, melhoraram a integração óssea, reduzindo as taxas de falha dos implantes. A ampla aceitação clínica e a disponibilidade de implantes metálicos também contribuem para seu domínio, particularmente em cirurgias de grande porte realizadas em hospitais por toda a Europa.

Espera-se que o segmento de biomateriais poliméricos apresente o CAGR mais rápido, de 11,2%, entre 2025 e 2032, impulsionado pela crescente demanda por materiais leves, flexíveis e bioabsorvíveis. Esses polímeros estão sendo cada vez mais adotados em fixações de traumas e cirurgias minimamente invasivas, pois reduzem as complicações associadas à implantação a longo prazo. Inovações em polímeros avançados, como materiais compósitos e scaffolds biodegradáveis, estão possibilitando soluções específicas para cada paciente e capacidades regenerativas. Além disso, os biomateriais poliméricos estão ganhando força na ortopedia pediátrica, onde implantes temporários que se degradam naturalmente são preferidos. Sua adaptabilidade, menor desconforto para o paciente e crescentes investimentos em P&D em implantes à base de polímeros estão impulsionando um forte crescimento neste segmento em toda a Europa.

- Por Procedimento

Com base no procedimento, o mercado de implantes ortopédicos é segmentado em cirurgia aberta, cirurgia minimamente invasiva (CMI) e outras. O segmento de cirurgia aberta dominou a maior fatia de receita de mercado, de 48,7% em 2024, devido ao seu amplo uso em reparos complexos de fraturas, substituições articulares e cirurgias da coluna. Procedimentos abertos são frequentemente preferidos pelos cirurgiões por sua visibilidade e controle, especialmente em casos desafiadores onde a precisão é crítica. Eles são amplamente considerados o padrão ouro em intervenções ortopédicas devido à sua confiabilidade e taxas de sucesso clínico estabelecidas. A forte infraestrutura dos hospitais europeus e sua dependência de técnicas testadas e comprovadas reforçam ainda mais a preferência por cirurgias abertas. Além disso, a cobertura de seguros e as diretrizes padronizadas tornam os procedimentos abertos mais acessíveis e comuns em toda a região.

Espera-se que o segmento de Cirurgia Minimamente Invasiva (CMI) apresente o CAGR mais rápido, de 12,0%, entre 2025 e 2032, impulsionado pela demanda dos pacientes por tempos de recuperação mais rápidos, incisões menores e redução de complicações pós-operatórias. A CMI ganhou popularidade devido à sua capacidade de minimizar as internações hospitalares e melhorar a satisfação do paciente. Avanços tecnológicos, como sistemas assistidos por robótica e imagens avançadas para navegação, tornaram esses procedimentos mais seguros e precisos. Os cirurgiões estão adotando cada vez mais técnicas de CMI para substituições articulares e cirurgias da coluna, pois oferecem resultados semelhantes aos da cirurgia aberta, mas com menos riscos. À medida que os provedores de saúde na Europa investem pesadamente em infraestrutura e treinamento em CMI, espera-se que esse segmento se expanda rapidamente.

- Por tipo de dispositivo

Com base no tipo de dispositivo, o mercado de implantes ortopédicos é segmentado em dispositivos de fixação interna e dispositivos de fixação externa. O segmento de dispositivos de fixação interna dominou a maior fatia de receita de mercado de 50,2% em 2024, devido ao seu papel crítico na estabilização de fraturas e no suporte à cicatrização. Dispositivos como placas, parafusos e hastes intramedulares são amplamente utilizados devido à sua comprovada capacidade de fornecer estabilidade e acelerar a cicatrização óssea. Sua eficácia no tratamento de traumas e cirurgias reconstrutivas garantiu ampla adoção. Além disso, os avanços na tecnologia de fixação interna, incluindo revestimentos bioativos e designs modulares, melhoraram os resultados dos pacientes e reduziram as taxas de revisão. A alta taxa de sucesso e a versatilidade dos dispositivos de fixação interna continuam a torná-los a espinha dorsal da prática cirúrgica ortopédica em toda a Europa.

Espera-se que o segmento de dispositivos de fixação externa apresente o CAGR mais rápido, de 10,5%, entre 2025 e 2032, impulsionado por sua crescente aplicação em cuidados com traumas, procedimentos corretivos e casos de fraturas complexas. Esses dispositivos oferecem flexibilidade, pois podem ser ajustados após a cirurgia para auxiliar na consolidação e alinhamento ósseo. Seus designs leves e modulares melhoraram o conforto e a adesão do paciente. Além disso, os fixadores externos estão sendo cada vez mais adotados em casos em que a fixação interna não é viável, como fraturas expostas graves ou infecções. Com o aumento contínuo dos casos de trauma em toda a Europa, os dispositivos de fixação externa estão se tornando uma ferramenta essencial para os cirurgiões ortopédicos, impulsionando seu crescimento.

- Por aplicação

Com base na aplicação, o mercado de implantes ortopédicos é segmentado em fratura de pescoço, fratura de coluna, prótese de quadril, prótese de ombro e outros. O segmento de prótese de quadril dominou a maior fatia de receita de mercado, de 43,8% em 2024, devido à crescente incidência de osteoartrite de quadril e casos de fratura, particularmente entre a população idosa. Os procedimentos de prótese de quadril são amplamente realizados devido à sua capacidade de restaurar a mobilidade, reduzir a dor e melhorar a qualidade de vida. Avanços em designs protéticos, incluindo implantes sem cimento e métodos de fixação híbrida, melhoraram significativamente a longevidade e as taxas de sucesso dos implantes. O aumento do apoio governamental e do reembolso para cirurgias de prótese de quadril fortalece ainda mais o domínio deste segmento. Além disso, a crescente ênfase na mobilidade precoce após a cirurgia e a disponibilidade de centros ortopédicos especializados na Europa fazem da prótese de quadril a principal aplicação.

O segmento de fraturas da coluna vertebral deverá apresentar o CAGR mais rápido, de 11,0%, entre 2025 e 2032, impulsionado pelo aumento da incidência de lesões na coluna e condições como a osteoporose. A demanda por implantes de coluna está aumentando à medida que pacientes e cirurgiões optam por soluções avançadas, como fixação vertebral e cifoplastia. Técnicas minimamente invasivas estão desempenhando um papel crucial na adoção de procedimentos relacionados à coluna, reduzindo os tempos de recuperação e as internações hospitalares. Além disso, a crescente prevalência de lesões e acidentes esportivos na Europa está aumentando a demanda por tratamentos para fraturas da coluna vertebral. A presença de centros especializados em coluna e o aumento da pesquisa em tecnologias avançadas de implantes contribuem ainda mais para a forte trajetória de crescimento deste segmento.

- Por usuário final

Com base no usuário final, o mercado de implantes ortopédicos é segmentado em hospitais, clínicas ortopédicas, cuidados domiciliares e outros. O segmento hospitalar dominou a maior fatia de mercado da receita, com 52,1% em 2024, impulsionado pela disponibilidade de infraestrutura avançada, cirurgiões qualificados e instalações abrangentes de atendimento ao paciente. Os hospitais são os principais provedores de cirurgias ortopédicas complexas, como próteses articulares, procedimentos de coluna e tratamento de traumas. Sua capacidade de oferecer atendimento multidisciplinar, aliada a tecnologias avançadas de diagnóstico e cirurgia, garante alta preferência dos pacientes. Políticas de reembolso favoráveis e investimentos governamentais contínuos em infraestrutura de saúde também sustentam o domínio do segmento hospitalar na Europa.

Espera-se que o segmento de clínicas ortopédicas apresente o CAGR mais rápido, de 10,7%, entre 2025 e 2032, impulsionado pela crescente preferência por centros ambulatoriais especializados. As clínicas ortopédicas oferecem atendimento focado, tempos de espera mais curtos e planos de tratamento personalizados, o que as torna atraentes para os pacientes. O número crescente de clínicas independentes e de rede em regiões urbanas da Europa melhorou o acesso a tratamentos ortopédicos avançados. Além disso, com a popularidade dos procedimentos minimamente invasivos, muitos deles agora podem ser realizados com eficácia em clínicas, reduzindo a sobrecarga dos hospitais. A crescente conscientização sobre a intervenção precoce e os cuidados ortopédicos preventivos também contribui para o rápido crescimento do segmento.

Análise regional do mercado de implantes ortopédicos na Europa

- O mercado europeu de implantes ortopédicos deverá expandir-se a um CAGR substancial ao longo do período previsto, impulsionado principalmente pela crescente demanda por procedimentos de substituição de articulações, pela crescente prevalência de distúrbios musculoesqueléticos e pelos contínuos avanços tecnológicos em materiais e designs de implantes.

- A crescente conscientização sobre cirurgias ortopédicas minimamente invasivas e assistidas por robótica está impulsionando ainda mais a adoção em hospitais e clínicas especializadas

- A região está experimentando um crescimento significativo nos segmentos de implantes de quadril, joelho, coluna e trauma, com biomateriais inovadores e soluções específicas para pacientes sendo cada vez mais integrados aos procedimentos cirúrgicos

Visão do mercado de implantes ortopédicos na Alemanha

O mercado alemão de implantes ortopédicos dominou o mercado europeu, com a maior participação na receita, de 34,55% em 2024, impulsionado por sua avançada infraestrutura de saúde, ampla adoção de procedimentos de substituição articular e forte ecossistema de pesquisa que fomenta o desenvolvimento inovador de implantes. Os hospitais e centros ortopédicos especializados do país consolidam ainda mais sua liderança de mercado. Além disso, o foco da Alemanha em cirurgia de precisão, técnicas minimamente invasivas e a colaboração entre empresas de dispositivos médicos e instituições de pesquisa estão impulsionando a expansão do mercado, tornando-a um polo de inovação ortopédica.

Visão do mercado de implantes ortopédicos na França

Espera-se que o mercado francês de implantes ortopédicos seja o de crescimento mais rápido no mercado europeu durante o período previsto, registrando o maior CAGR. Esse crescimento é impulsionado pelo aumento dos investimentos em inovações em cirurgia ortopédica, pelo aumento do número de procedimentos eletivos e pela crescente adoção de materiais avançados para implantes e cirurgias assistidas por robótica. Os profissionais de saúde franceses estão se concentrando na melhoria dos resultados dos pacientes e na precisão cirúrgica, enquanto iniciativas governamentais de apoio à infraestrutura moderna de saúde e à pesquisa aceleram ainda mais o crescimento do mercado.

Participação no mercado de implantes ortopédicos na Europa

O setor de implantes ortopédicos é liderado principalmente por empresas bem estabelecidas, incluindo:

- Stryker (EUA)

- Zimmer Biomet (EUA)

- Smith+Nephew (Reino Unido)

- B. Braun SE (Alemanha)

- Medtronic (Irlanda)

- DJO Global (EUA)

- Arthrex, Inc. (EUA)

- NuVasive, Inc. (EUA)

- Globus Medical (EUA)

- Corin Group (Reino Unido)

- Medacta International (Suíça)

- Exactech, Inc. (EUA)

- Conformis (EUA)

- United Orthopedic Corporation (Taiwan)

- Enovis Corporation (Itália)

- Meril Life Sciences Pvt. Ltd. (Índia)

- Biotek (Índia)

- Auxein (Índia)

- Lepu Medical Technology (Pequim) Co. Ltd. (China)

- Amplitude Surgical (França)

- Zydus Lifesciences (Índia)

Últimos desenvolvimentos no mercado europeu de implantes ortopédicos

- Em janeiro de 2021, a Smith+Nephew concluiu a aquisição da unidade de Ortopedia de Extremidades, expandindo seu portfólio em soluções para ombro e extremidades. Essa transação fortaleceu o portfólio de produtos da Smith+Nephew com novos sistemas para ombro e extremidades e proporcionou à empresa um canal de vendas mais focado para acelerar o crescimento em segmentos de reconstrução com margens mais altas em toda a Europa.

- Em setembro de 2023, a Enovis anunciou um acordo para adquirir a LimaCorporate, com sede na Itália, por aproximadamente 800 milhões de euros, um acordo que visa ampliar as capacidades de reconstrução da Enovis e adicionar as tecnologias de implantes trabeculares de titânio e impressão 3D da Lima ao seu repertório. A transação sinalizou a consolidação no mercado europeu de reconstrução e posicionou a Enovis para oferecer um conjunto mais amplo de opções de reconstrução ortopédica — particularmente atraente para hospitais que buscam tecnologias avançadas de implantes e presença regional de fabricação.

- Em outubro de 2023, a DePuy Synthes (Johnson & Johnson MedTech) lançou oficialmente a Solução Robótica Assistida VELYS no mercado europeu, trazendo um sistema robótico projetado para funcionar com o Sistema de Joelho ATTUNE para hospitais na Alemanha, Bélgica, Suíça e outros países. O lançamento europeu destacou a implementação acelerada de plataformas guiadas por imagem/robóticas em toda a Europa, permitindo que os cirurgiões adotem fluxos de trabalho de artroplastia de joelho mais personalizados e ajudando os hospitais a se diferenciarem em recursos de ortopedia digital.

- Em novembro de 2023, a Smith+Nephew anunciou a aquisição da CartiHeal (empresa focada em tecnologia de reparo de cartilagem) por um valor inicial em dinheiro, expandindo a oferta de medicina esportiva e regeneração de cartilagem da Smith+Nephew e reforçando sua estratégia de diversificação para soluções ortobiológicas e de preservação de articulações de alto crescimento em toda a Europa. Este acordo reforçou a capacidade da Smith+Nephew de oferecer soluções cirúrgicas integradas para clínicas de preservação de joelho e medicina esportiva.

- Em março de 2024, a Stryker concluiu a aquisição da SERF SAS, uma empresa francesa de próteses articulares conhecida pela tecnologia de implantes de quadril (incluindo cúpulas de dupla mobilidade). A aquisição reforçou o portfólio de próteses articulares e a presença industrial da Stryker na Europa, permitindo um fornecimento local mais rápido e uma maior variedade de implantes para cirurgiões que tratam patologias do quadril em toda a Europa.

- Em janeiro de 2024, a Enovis concluiu a aquisição da LimaCorporate, integrando as linhas de produtos e a área de fabricação da Lima ao segmento de reconstrução da Enovis, criando um negócio combinado que deverá impulsionar o crescimento de médio a longo prazo na Europa. A conclusão do acordo permitiu à Enovis acelerar a comercialização das tecnologias da Lima nos mercados europeus e alavancar a P&D e a distribuição combinadas para atender à demanda por reconstrução.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.