Mercado de automatização de farmácias na Europa, por produto (sistemas, software e serviços), tipo de farmácia (independente, rede e federal), dimensão da farmácia (farmácia de grande dimensão, farmácia de média dimensão e farmácia de pequena dimensão), aplicação (dispensa e acondicionamento de medicamentos) , Armazenamento de Medicamentos e Gestão de Stocks), Utilizador Final (Farmácias para Doentes Internados, Farmácias de Ambulatório, Farmácias de Retalho, Farmácias Online, Farmácias de Atendimento Centralizado/Venda por Correspondência, Organizações de Gestão de Benefícios Farmacêuticos e Outros), Canal de Distribuição (Licitação Direta e Distribuidor Terceirizado) - Tendências e previsões do setor até 2030.

Análise e Insights do Mercado da Automação Farmacêutica na Europa

A crescente incidência de acidentes e mortes devido a erros de medicação coloca uma pressão tremenda no setor da saúde em geral. Tanto os profissionais de saúde como os farmacêuticos procuram soluções mais eficazes e precisas para evitar estas frequentes disfunções médicas. Além disso, com o aumento do número de doentes, visitantes e das suas respetivas necessidades de segurança, o sistema de administração de medicamentos torna-se mais complicado a cada dia que passa. Para fazer face a este problema grave, as tecnologias avançadas, como os sistemas de automatização de farmácias, estão a surgir como as ferramentas mais poderosas. O objetivo destes instrumentos é reduzir os erros de prescrição médica e maximizar a segurança do doente. Por conseguinte, a implementação de tais sistemas de automatização das farmácias ajuda os prestadores de cuidados de saúde e os farmacêuticos a minimizar as suas perdas e a melhorar a qualidade e a produtividade.

Além disso, a implementação de inovações tecnológicas e o avanço de sistemas automatizados com sistemas de automatização de farmácia melhorados levam a maiores taxas de sucesso e novas aplicações de dispositivos com maior procura de produtos inovadores para medicamentos sujeitos a receita médica para composição, dispensa, armazenamento e etiquetagem estão impulsionando o crescimento do mercado durante o período previsto. No entanto, prevê-se que factores como a relutância em implementar sistemas de automatização das farmácias devido ao seu elevado custo irão restringir a sua adopção, o que deverá restringir o crescimento do mercado.

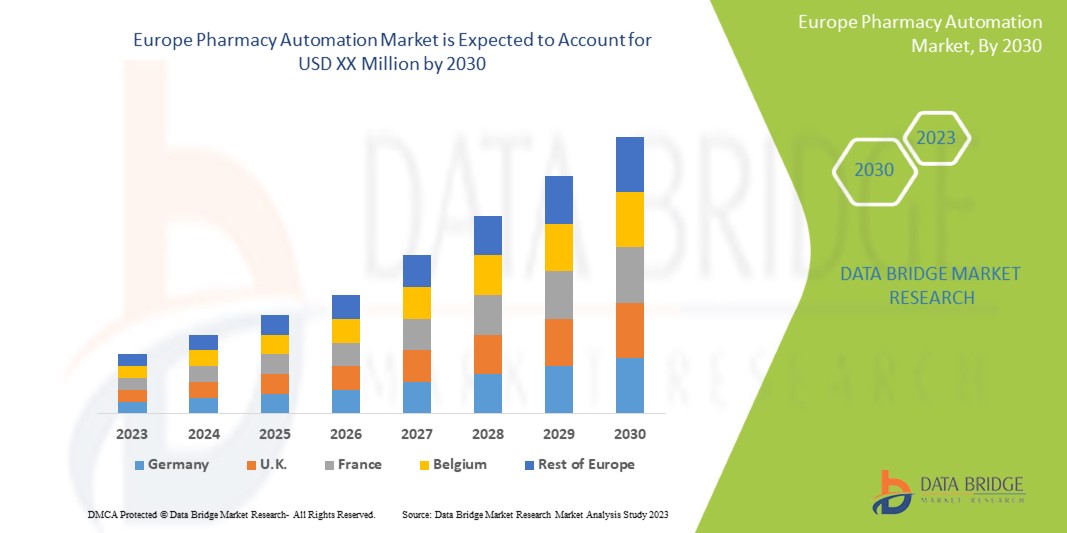

O mercado europeu de automatização de farmácias é favorável e visa reduzir os erros de dispensa de medicamentos e melhorar a segurança dos doentes. A Data Bridge Market Research analisa que o mercado europeu de automatização de farmácias crescerá a um CAGR de 9,6% durante o período previsto de 2023 a 2030.

|

Métrica de Reporte |

Detalhes |

|

Período de previsão |

2023 a 2030 |

|

Ano base |

2022 |

|

Ano Histórico |

2021 (Personalizável para 2015 - 2020) |

|

Unidades quantitativas |

Receita em milhões e preços em USD |

|

Segmentos abrangidos |

Produto (sistemas, software e serviços), tipo de farmácia (independente, rede e federal), dimensão da farmácia (farmácia de grande dimensão, farmácia de média dimensão e farmácia de pequena dimensão), aplicação (dispensa e acondicionamento de medicamentos, armazenamento de medicamentos e stock) Gestão), Utilizador final (farmácias para internamento, farmácias de ambulatório, farmácias de retalho, farmácias online, farmácias de atendimento centralizado/venda por correspondência, organizações de gestão de benefícios farmacêuticos e outros), canal de distribuição (licitação direto e distribuidor terceirizado) |

|

Países abrangidos |

Alemanha, França, Itália, Reino Unido, Espanha, Países Baixos, Rússia, Suíça, Turquia, Bélgica, resto da Europa |

|

Atores do mercado abrangidos |

Português ARxIUM, OMNICELL INC., Cerner Corporation, Capsa Healthcare, ScriptPro LLC, RxSafe, LLC., MedAvail Technologies, Inc., Asteres Inc., InterLink AI, Inc., BD, Baxter, Fullscript, McKesson Corporation, Innovation Associates, AmerisourceBergen Corporation , UNIVERSAL LOGISTICS HOLDINGS, INC, Takazono Corporation, TOSHO Inc., Willach Group, BIQHS, Synergy Medical, Yuyama, APD Algoritmos Procesos y Diseños SA, JVM Europe BV, Genesis Automation LTD, myPak Solutions Pty Ltd., Demodeks Pharmacy Shelving, Deenova Srl, KUKA AG e KLS Pharma Robotics GmbH entre outros |

Definição de Mercado

A automatização das farmácias desempenha um papel significativo na assistência médica moderna, uma vez que permite que os medicamentos sejam entregues e distribuídos de forma conveniente na farmácia hospitalar ou na farmácia de retalho. A automatização da farmácia ajuda a reduzir o erro na medicação. Evita erros como a falta de informação sobre medicamentos, falta de informação sobre os doentes, formulações de dispensa, erros de prescrição, rastreio da terapêutica e outros que possam ocorrer durante o processo manual. Um dos tipos de erros mais comuns são as informações e instruções de rotulagem incorretas. Para melhorar as instalações e os serviços de saúde e garantir a segurança do doente, é essencial reduzir os erros de prescrição, e é por isso que o sistema de automatização das farmácias é utilizado de formas muito importantes para eliminar erros de armazenamento, inventário, utilização e recuperação. A utilização da automatização das farmácias é altamente aceitável e benéfica para aumentar a eficiência e a precisão das farmácias. Além disso, a necessidade de prevenir erros de medicação e o aumento da população geriátrica em todo o mundo provavelmente impulsionarão o crescimento do mercado no período previsto.

Dinâmica do mercado de automatização de farmácias na Europa

Esta secção trata da compreensão dos impulsionadores, vantagens, oportunidades, restrições e desafios do mercado. Tudo isto é discutido em detalhe abaixo:

MOTORISTAS

- Necessidade crescente de minimizar os erros de medicação

Os erros médicos são a principal causa de morte nos países, o que leva ao aumento de hospitalizações em todo o mundo. Os erros de medicação são de vários tipos, incluindo erros na cadeia de cuidados farmacológicos e farmacêuticos ao doente: erros de prescrição, erros de dispensa, erros de administração, erros de transcrição, falhas de prescrição e erros "entre ambientes".

Um erro de medicação pode ocorrer devido a uma série de variáveis, tais como a coordenação inadequada dos pedidos entre o médico e o farmacêutico, práticas de armazenamento inadequadas nas farmácias e mal-entendidos decorrentes da utilização de rótulos idênticos.

Os erros de dispensa incluem quaisquer anomalias ou desvios da ordem de prescrição, tais como dispensar a dose errada, medicamento, tipo de dosagem, quantidade incorreta ou rotulagem insuficiente, incorreta ou inadequada. Instruções enganosas ou insuficientes para uma utilização, planeamento, embalagem ou armazenamento inadequados de medicamentos antes da dispensa são também considerados erros de medicação.

Numa farmácia que atende 250 receitas por dia, ocorrem erros a um ritmo de 4 por dia, totalizando cerca de 51,5 milhões de erros em 3 mil milhões de receitas atendidas anualmente em todo o país.

- Aumento da procura por produtos farmacêuticos

A crescente procura de produtos farmacêuticos é observada em todo o mundo devido à crescente incidência de doenças crónicas, como o cancro, a diabetes, a obesidade e a asma, entre outras. As pessoas que sofrem destas doenças dependem de um ou outro medicamento prescrito pelos seus médicos.

Além disso, o envelhecimento da população está a aumentar na Europa devido à disponibilidade de melhores instalações de saúde. O aumento da investigação e do desenvolvimento, levando ao lançamento de medicamentos eficazes e inovadores dirigidos a doenças específicas, contribui ainda mais para a crescente procura de produtos farmacêuticos.

Além disso, o surgimento da COVID-19 também aumentou a procura de vários medicamentos em todo o mundo, incluindo comprimidos de vitamina C e hidroxicloroquina , entre outros, levando a um aumento significativo da procura de produtos farmacêuticos.

OPORTUNIDADE

- Necessidade de aumentar a eficiência do trabalho nas farmácias

Todas as farmácias estão a tentar fazer as mesmas coisas, o que inclui o preenchimento de receitas de forma correta e eficiente, a prestação de cuidados de alta qualidade aos doentes e a manutenção de um modelo de negócio sustentável em que os trabalhadores tenham uma boa satisfação no trabalho e os consumidores fiquem satisfeitos.

Para melhorar a eficácia das suas atividades farmacêuticas em apoio das estratégias e prioridades gerais do hospital para prestar cuidados de alta qualidade centrados no doente, muitos líderes de hospitais e farmácias começaram a adotar sistemas de automatização das farmácias.

A adoção de software e sistema de fluxo de trabalho melhorado e automatização das farmácias aumentou potencialmente a eficiência das farmácias. Desta forma, a necessidade de aumentar a eficiência do trabalho dentro das farmácias atua como uma oportunidade de crescimento de mercado.

RESTRIÇÃO

- Elevado Investimento de Capital

Os sistemas de automatização das farmácias são mais dispendiosos quando comparados com os sistemas manuais. O preço médio de um sistema de automatização de farmácia começa nos 59.198,45 dólares, mas para versões mais exóticas, pode chegar aos 591.984,50 dólares.

Uma vez que o investimento de capital necessário para a implementação do sistema de automatização das farmácias é significativamente elevado, torna-se difícil adotar tais sistemas em hospitais e farmácias de países em desenvolvimento, bem como em pequenas farmácias de todo o mundo. Assim, o elevado investimento de capital leva a uma diminuição da taxa de adoção de sistemas de automatização das farmácias. Portanto, atua como uma restrição ao crescimento do mercado.

DESAFIO

- Procedimentos regulamentares rigorosos

Os hospitais e as farmácias são responsáveis por desempenhar um papel crucial na cadeia de fornecimento de medicamentos do país: a distribuição de medicamentos ao público. Entre as várias regulamentações — estaduais e federais — que regulam as práticas de dispensa de medicamentos, existem três leis importantes relacionadas com a proteção e segurança do público em geral e dos profissionais do setor.

Estas leis aplicam-se à proteção da cadeia de abastecimento de medicamentos, à regulamentação e segurança das substâncias controladas e à gestão de resíduos farmacêuticos perigosos — e são implementadas pela FDA, pela DEA e pela EPA.

Os fabricantes de sistemas farmacêuticos automatizados necessitam, portanto, de cumprir diversas regulamentações; manter esta conformidade é um trabalho tedioso e pode atrasar o lançamento de produtos. Assim, o rigor dos procedimentos regulamentares atua como um desafio ao crescimento do mercado.

Desenvolvimentos recentes

- Em janeiro de 2023, a AmerisourceBergen Corporation anunciou a conclusão da aquisição da PharmaLex Holding GmbH. A aquisição da PharmaLex melhora a estratégia de crescimento da AmerisourceBergen Corporation ao fazer avançar a sua liderança em serviços especializados e na plataforma europeia de recursos de serviços para fabricantes de produtos farmacêuticos.

- Em fevereiro de 2022, a Baxter anunciou que recebeu autorização do programa Common Vulnerability and Exposures (CVE) para ser uma Autoridade de Numeração CVE.

Mercado Europeu de Automação Farmacêutica

O mercado europeu de automatização de farmácias está segmentado em seis segmentos notáveis com base no produto, tipo de farmácia, tamanho da farmácia, aplicação, utilizador final e canal de distribuição.

PRODUTO

- SISTEMAS

- SOFTWARE

- SERVIÇOS

Com base no produto, o mercado está segmentado em sistemas, software e serviços .

TIPO DE FARMÁCIA

- INDEPENDENTE

- CORRENTE

- FEDERAL

Com base no tipo de farmácia, o mercado está segmentado em independente, de rede e federal.

TAMANHO DA FARMÁCIA

- FARMÁCIA DE GRANDE PORTE

- FARMÁCIA DE MÉDIA PORTE

- FARMÁCIA DE PEQUENO PORTE

Com base no tamanho da farmácia, o mercado está segmentado em farmácias de grande dimensão, farmácias de média dimensão e farmácias de pequena dimensão.

APLICAÇÃO

- DISPENSAÇÃO E EMBALAMENTO DE MEDICAMENTOS

- ARMAZENAMENTO DE MEDICAMENTOS

- GESTÃO DE STOCKS

Com base na aplicação, o mercado está segmentado em distribuição e embalagem de medicamentos, armazenamento de medicamentos e gestão de stocks.

UTILIZADOR FINAL

- FARMÁCIAS PARA DOENTES INTERNADOS

- FARMÁCIAS AMBULATORIAIS

- FARMÁCIAS DE RETALHO

- FARMÁCIAS ONLINE

- FARMÁCIAS CENTRAIS DE ENTREGA/VENDA POR CORREIO

- ORGANIZAÇÕES DE GESTÃO DE BENEFÍCIOS FARMACÊUTICOS

- OUTROS

Com base no utilizador final, o mercado está segmentado em farmácias para internamento, farmácias de ambulatório, farmácias de retalho, farmácias online, farmácias de atendimento centralizado/venda por correspondência, organizações de gestão de benefícios farmacêuticos e outras.

CANAL DE DISTRIBUIÇÃO

- LICITAÇÃO DIRETA

- DISTRIBUIDOR TERCEIRO

Com base no canal de distribuição, o mercado está segmentado em concurso direto e distribuidor terceirizado.

Análise/Insights Regionais do Mercado de Automação Farmacêutica na Europa

O mercado europeu de automatização de farmácias está segmentado em seis segmentos notáveis com base no produto, tipo de farmácia, tamanho da farmácia, aplicação, utilizador final e canal de distribuição.

Os países abrangidos neste relatório de mercado são a Alemanha, França, Itália, Reino Unido, Espanha, Países Baixos, Rússia, Suíça, Bélgica, Turquia e o resto da Europa.

Em 2023, prevê-se que a Alemanha domine a região da Europa devido ao aumento do avanço tecnológico no mercado.

A secção de países do relatório também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado nacional que impactam as tendências atuais e futuras do mercado. Pontos de dados como novas vendas, vendas de reposição, demografia do país, atos regulamentares e tarifas de importação e exportação são alguns dos principais indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e a disponibilidade de marcas europeias e os desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, e o impacto dos canais de vendas são considerados ao fornecer uma análise de previsão dos dados do país.

Análise do cenário competitivo e da quota de mercado da automatização de farmácias na Europa

O panorama competitivo do mercado de automatização de farmácias na Europa fornece detalhes dos concorrentes. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em I&D, novas iniciativas de mercado, presença na Europa, localizações e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento do produto, amplitude e amplitude do produto e domínio da aplicação . Os pontos de dados fornecidos acima estão apenas relacionados com o foco das empresas no mercado.

Alguns dos principais participantes do mercado que operam no mercado de automatização de farmácias na Europa são: Willach Group, McKesson Corporation, OMNICELL, INC., Cerner Corporation, Capsa Healthcare, ScriptPro LLC, RxSafe, LLC., MedAvail Technologies, Inc., Asteres Inc., InterLink AI, Inc., BD, Baxter, Fullscript, Innovation Associates, AmerisourceBergen Corporation.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.5 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.6 MODELAGEM MULTIVARIADA

2.7 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.8 CURVA DE VIDA DO PRODUTO

2.9 GRADE DE POSIÇÃO DE MERCADO DBMR

2.1 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: REGULAMENTAÇÕES

4.1 LEIS E REGULAMENTOS ESTADUAIS EXISTENTES PARA O USO DE SISTEMAS DE DISPENSAÇÃO AUTOMATIZADOS (ADS) NOS EUA

5 VISÃO GERAL DO MERCADO

5.1 MOTORISTAS

5.1.1 NECESSIDADE CRESCENTE DE MINIMIZAR ERROS DE MEDICAÇÃO

5.1.2 CRESCENTE DEMANDA POR PRODUTOS FARMACÊUTICOS

5.1.3 AUMENTO DO CUSTO DA MÃO DE OBRA

5.1.4 VANTAGENS DOS SISTEMAS DE AUTOMAÇÃO DE FARMÁCIAS SOBRE OS MÉTODOS MANUAIS

5.1.5 AVANÇOS TECNOLÓGICOS E FERRAMENTAS ROBÓTICAS PRECISAS

5.2 RESTRIÇÕES

5.2.1 RELUTÂNCIA DAS ORGANIZAÇÕES DE SAÚDE EM ADOTAR SISTEMAS DE AUTOMAÇÃO DE FARMÁCIAS

5.2.2 ALTO INVESTIMENTO DE CAPITAL

5.2.3 PROBLEMAS DE INTEROPERABILIDADE NA AUTOMAÇÃO DE FARMÁCIAS

5.3 OPORTUNIDADES

5.3.1 NECESSIDADE DE AUMENTAR A EFICIÊNCIA DO TRABALHO NAS FARMÁCIAS

5.3.2 AUMENTO DAS DESPESAS COM SAÚDE NOS PAÍSES EMERGENTES

5.3.3 INICIATIVAS ESTRATÉGICAS DOS PRINCIPAIS ATORES DO MERCADO

5.4 DESAFIOS

5.4.1 RIGOR DOS PROCEDIMENTOS REGULAMENTARES

5.4.2 DESAFIOS DA FORÇA DE TRABALHO QUALIFICADA

5.4.3 LIMITAÇÕES DOS SISTEMAS DE AUTOMAÇÃO DE FARMÁCIAS

6 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS, POR PRODUTO

6.1 VISÃO GERAL

6.2 SISTEMAS

6.3 SOFTWARE

6.4 SERVIÇOS

7 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS, POR TIPO DE FARMÁCIA

7.1 VISÃO GERAL

7.2 INDEPENDENTE

7.3 CADEIA

7.4 FEDERAL

8 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS, POR TAMANHO DE FARMÁCIA

8.1 VISÃO GERAL

8.2 FARMÁCIA DE GRANDE PORTE

8.3 FARMÁCIA DE MÉDIO PORTE

8.4 FARMÁCIA DE PEQUENO PORTE

9 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS, POR APLICAÇÃO

9.1 VISÃO GERAL

9.2 DISPENSAÇÃO E EMBALAGEM DE MEDICAMENTOS

9.3 ARMAZENAMENTO DE MEDICAMENTOS

9.4 GESTÃO DE ESTOQUE

10 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS, POR USUÁRIO FINAL

10.1 VISÃO GERAL

10.2 FARMÁCIAS DE INTERNAÇÃO

10.3 FARMÁCIAS AMBULATORIAIS

10.4 FARMÁCIAS DE VAREJO

10.5 FARMÁCIAS ONLINE

10.6 FARMÁCIAS CENTRAIS DE ATENDIMENTO/VENDA POR CORREIO

10.7 ORGANIZAÇÕES DE GESTÃO DE BENEFÍCIOS FARMACÊUTICOS

10.8 OUTROS

11 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS, POR CANAL DE DISTRIBUIÇÃO

11.1 VISÃO GERAL

11.2 LICITAÇÃO DIRETA

11.3 DISTRIBUIDOR TERCEIRIZADO

12 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS, POR REGIÃO

12.1 EUROPA

12.1.1 ALEMANHA

12.1.2 FRANÇA

12.1.3 ITÁLIA

12.1.4 Reino Unido

12.1.5 ESPANHA

12.1.6 SUÍÇA

12.1.7 RÚSSIA

12.1.8 HOLANDA

12.1.9 BÉLGICA

12.1.10 TURQUIA

12.1.11 RESTO DA EUROPA

13 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS, CENÁRIO DA EMPRESA

13.1 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

14 ANÁLISE SWOT

15 PERFIL DA EMPRESA

15.1 OMNICELL, INC.

15.1.1 RESUMO DA EMPRESA

15.1.2 ANÁLISE DE RECEITA

15.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

15.1.4 PORTFÓLIO DE PRODUTOS

15.1.5 DESENVOLVIMENTOS RECENTES

15.2 MCKESSON CORPORATION

15.2.1 RESUMO DA EMPRESA

15.2.2 ANÁLISE DE RECEITA

15.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

15.2.4 PORTFÓLIO DE PRODUTOS

15.2.5 DESENVOLVIMENTOS RECENTES

15.3 CORPORAÇÃO AMERISOURCEBERGEN

15.3.1 RESUMO DA EMPRESA

15.3.2 ANÁLISE DE RECEITA

15.3.3 ANÁLISE DE AÇÕES DA EMPRESA

15.3.4 PORTFÓLIO DE PRODUTOS

15.3.5 DESENVOLVIMENTOS RECENTES

15.4 BAXTER

15.4.1 RESUMO DA EMPRESA

15.4.2 ANÁLISE DE RECEITA

15.4.3 ANÁLISE DAS AÇÕES DA EMPRESA

15.4.4 PORTFÓLIO DE PRODUTOS

15.4.5 DESENVOLVIMENTOS RECENTES

15.5 TOSHO CO., INC.

15.5.1 RESUMO DA EMPRESA

15.5.2 ANÁLISE DAS AÇÕES DA EMPRESA

15.5.3 PORTFÓLIO DE PRODUTOS

15.5.4 DESENVOLVIMENTOS RECENTES

15.6 APD ALGORITMOS PROCESOS Y DISEÑOS SA

15.6.1 RESUMO DA EMPRESA

15.6.2 PORTFÓLIO DE PRODUTOS

15.6.3 DESENVOLVIMENTOS RECENTES

15.7 ASTERES INC.

15.7.1 RESUMO DA EMPRESA

15.7.2 PORTFÓLIO DE PRODUTOS

15.7.3 DESENVOLVIMENTOS RECENTES

15.8 ARXIUM

15.8.1 RESUMO DA EMPRESA

15.8.2 PORTFÓLIO DE PRODUTOS

15.8.3 DESENVOLVIMENTOS RECENTES

15,9 quartos

15.9.1 RESUMO DA EMPRESA

15.9.2 ANÁLISE DE RECEITA

15.9.3 ANÁLISE DE AÇÕES DA EMPRESA

15.9.4 PORTFÓLIO DE PRODUTOS

15.9.5 DESENVOLVIMENTOS RECENTES

15.1 BIQHS

15.10.1 RESUMO DA EMPRESA

15.10.2 PORTFÓLIO DE PRODUTOS

15.10.3 DESENVOLVIMENTOS RECENTES

15.11 CAPSA SAÚDE

15.11.1 RESUMO DA EMPRESA

15.11.2 PORTFÓLIO DE PRODUTOS

15.11.3 DESENVOLVIMENTOS RECENTES

15.12 CERNER CORPORATION

15.12.1 RESUMO DA EMPRESA

15.12.2 ANÁLISE DE RECEITA

15.12.3 PORTFÓLIO DE PRODUTOS

15.12.4 DESENVOLVIMENTOS RECENTES

15.13 DEENOVA SRL

15.13.1 RESUMO DA EMPRESA

15.13.2 PORTFÓLIO DE PRODUTOS

15.13.3 DESENVOLVIMENTOS RECENTES

15.14 PRATELEIRAS DE FARMÁCIA DEMODEKS

15.14.1 RESUMO DA EMPRESA

15.14.2 PORTFÓLIO DE PRODUTOS

15.14.3 DESENVOLVIMENTOS RECENTES

15.15 ROTEIRO COMPLETO

15.15.1 RESUMO DA EMPRESA

15.15.2 PORTFÓLIO DE PRODUTOS

15.15.3 DESENVOLVIMENTOS RECENTES

15.16 GENESIS AUTOMAÇÃO LTDA

15.16.1 RESUMO DA EMPRESA

15.16.2 PORTFÓLIO DE PRODUTOS

15.16.3 DESENVOLVIMENTOS RECENTES

15.17 IA

15.17.1 RESUMO DA EMPRESA

15.17.2 PORTFÓLIO DE PRODUTOS

15.17.3 DESENVOLVIMENTOS RECENTES

15.18 INTERLINK AI, INC

15.18.1 RESUMO DA EMPRESA

15.18.2 PORTFÓLIO DE PRODUTOS

15.18.3 DESENVOLVIMENTOS RECENTES

15.19 JVM EUROPA BV

15.19.1 RESUMO DA EMPRESA

15.19.2 PORTFÓLIO DE PRODUTOS

15.19.3 DESENVOLVIMENTOS RECENTES

15.2 KLS PHARMA ROBOTICS GMBH

15.20.1 RESUMO DA EMPRESA

15.20.2 PORTFÓLIO DE PRODUTOS

15.20.3 DESENVOLVIMENTOS RECENTES

15.21 KUKA AG

15.21.1 RESUMO DA EMPRESA

15.21.2 ANÁLISE DE RECEITA

15.21.3 ANÁLISE DE AÇÕES DA EMPRESA

15.21.4 PORTFÓLIO DE PRODUTOS

15.21.5 DESENVOLVIMENTOS RECENTES

15.22 MEDAVAIL TECHNOLOGIES, INC.

15.22.1 RESUMO DA EMPRESA

15.22.2 PORTFÓLIO DE PRODUTOS

15.22.3 DESENVOLVIMENTOS RECENTES

15.23 MYPAK SOLUTIONS PTY LTD.

15.23.1 RESUMO DA EMPRESA

15.23.2 PORTFÓLIO DE PRODUTOS

15.23.3 DESENVOLVIMENTOS RECENTES

15.24 RXSAFE, LLC.

15.24.1 RESUMO DA EMPRESA

15.24.2 PORTFÓLIO DE PRODUTOS

15.24.3 DESENVOLVIMENTOS RECENTES

15.25 SCRIPTPRO LLC

15.25.1 RESUMO DA EMPRESA

15.25.2 ANÁLISE DE AÇÕES DA EMPRESA

15.25.3 PORTFÓLIO DE PRODUTOS

15.25.4 DESENVOLVIMENTOS RECENTES

15.26 SINERGIA MÉDICA

15.26.1 RESUMO DA EMPRESA

15.26.2 PORTFÓLIO DE PRODUTOS

15.26.3 DESENVOLVIMENTOS RECENTES

15.27 CORPORAÇÃO TAKAZONO

15.27.1 RESUMO DA EMPRESA

15.27.2 PORTFÓLIO DE PRODUTOS

15.27.3 DESENVOLVIMENTOS RECENTES

15.28 UNIVERSAL LOGISTICS HOLDINGS, INC.

15.28.1 RESUMO DA EMPRESA

15.28.2 ANÁLISE DE RECEITA

15.28.3 PORTFÓLIO DE PRODUTOS

15.28.4 DESENVOLVIMENTOS RECENTES

15.29 GRUPO WILLACH

15.29.1 RESUMO DA EMPRESA

15.29.2 PORTFÓLIO DE PRODUTOS

15.29.3 DESENVOLVIMENTOS RECENTES

15.3 YUYAMA

15.30.1 RESUMO DA EMPRESA

15.30.2 PORTFÓLIO DE PRODUTOS

15.30.3 DESENVOLVIMENTOS RECENTES

16 QUESTIONÁRIO

17 RELATÓRIOS RELACIONADOS

Lista de Figura

FIGURA 1 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: SEGMENTAÇÃO

FIGURA 2 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: ANÁLISE DROC

FIGURA 4 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: ANÁLISE DE MERCADO EUROPEU VS. REGIONAL

FIGURA 5 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: DEMOGRAFIA DA ENTREVISTA

FIGURA 7 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

FIGURA 8 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 9 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 10 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: SEGMENTAÇÃO

FIGURA 11 A NECESSIDADE CRESCENTE DE MINIMIZAR ERROS DE MEDICAÇÃO DEVE IMPULSIONAR O MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS NO PERÍODO PREVISTO DE 2023 A 2030

FIGURA 12 O SEGMENTO DE SISTEMAS DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS EM 2023 E 2030

FIGURA 13 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS

FIGURA 14 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR PRODUTO, 2022

FIGURA 15 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR PRODUTO, 2023-2030 (USD

FIGURA 16 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR PRODUTO, CAGR (2023-2030)

FIGURA 17 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR PRODUTO, CURVA DE VIDA

FIGURA 18 MERCADO DE AUTOMAÇÃO DE FARMÁCIAS NA EUROPA: POR TIPO DE FARMÁCIA, 2022

FIGURA 19 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR TIPO DE FARMÁCIA, 2023-2030 (US$ MILHÕES)

FIGURA 20 MERCADO DE AUTOMAÇÃO DE FARMÁCIAS NA EUROPA: POR TIPO DE FARMÁCIA, CAGR (2023-2030)

FIGURA 21 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR TIPO DE FARMÁCIA, CURVA DE LINHA DE VIDA

FIGURA 22 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR TAMANHO DE FARMÁCIA, 2022

FIGURA 23 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR TAMANHO DE FARMÁCIA, 2023-2030 (US$ MILHÕES)

FIGURA 24 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR TAMANHO DE FARMÁCIA, CAGR (2023-2030)

FIGURA 25 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR TAMANHO DE FARMÁCIA, CURVA DE VIDA

FIGURA 26 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR APLICAÇÃO, 2022

FIGURA 27 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR APLICAÇÃO, 2023-2030 (MILHÕES DE DÓLARES)

FIGURA 28 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR APLICAÇÃO, CAGR (2023-2030)

FIGURA 29 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR APLICAÇÃO, CURVA DE LINHA DE VIDA

FIGURA 30 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR USUÁRIO FINAL, 2022

FIGURA 31 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR USUÁRIO FINAL, 2023-2030 (US$ MILHÕES)

FIGURA 32 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR USUÁRIO FINAL, CAGR (2023-2030)

FIGURA 33 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR USUÁRIO FINAL, CURVA DE LINHA DE VIDA

FIGURA 34 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR CANAL DE DISTRIBUIÇÃO, 2022

FIGURA 35 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR CANAL DE DISTRIBUIÇÃO, 2023-2030 (US$ MILHÕES)

FIGURA 36 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR CANAL DE DISTRIBUIÇÃO, CAGR (2023-2030)

FIGURA 37 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR CANAL DE DISTRIBUIÇÃO, CURVA DE LINHA DE SALVAÇÃO

FIGURA 38 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: INSTANTÂNEO (2022)

FIGURA 39 MERCADO DE AUTOMAÇÃO DE FARMÁCIAS NA EUROPA: POR PAÍS (2022)

FIGURA 40 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR PAÍS (2023 E 2030)

FIGURA 41 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR PAÍS (2022 E 2030)

FIGURA 42 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: POR PRODUTO (2023-2030)

FIGURA 43 MERCADO EUROPEU DE AUTOMAÇÃO DE FARMÁCIAS: PARTICIPAÇÃO DA EMPRESA EM 2022 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.