Europe Primary Angle Closure Glaucoma Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

270.05 Million

USD

433.67 Million

2024

2032

USD

270.05 Million

USD

433.67 Million

2024

2032

| 2025 –2032 | |

| USD 270.05 Million | |

| USD 433.67 Million | |

| % | |

|

Segmentação do mercado europeu de glaucoma primário de ângulo fechado, por tipo de doença (glaucoma agudo de ângulo fechado e glaucoma crônico de ângulo fechado), tipo (diagnóstico e tratamento), usuário final (hospitais, clínicas especializadas, centros cirúrgicos ambulatoriais e outros), canal de distribuição (licitação direta, vendas no varejo e outros) - Tendências e previsões do setor até 2032.

Tamanho do mercado de glaucoma primário de ângulo fechado

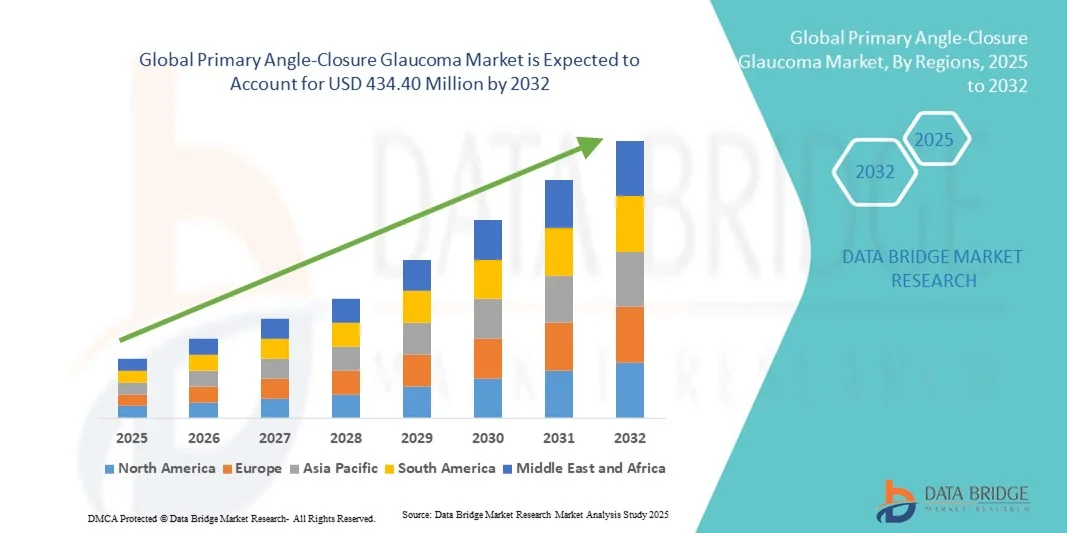

- O mercado europeu de glaucoma primário de ângulo fechado foi avaliado em US$ 270,05 milhões em 2024 e deverá atingir US$ 433,67 milhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 6,10% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência do glaucoma primário de ângulo fechado (GPAC), pelo aumento da população idosa e pelos avanços nas tecnologias de diagnóstico e imagem que permitem a detecção e intervenção precoces.

- Além disso, a crescente conscientização entre pacientes e profissionais de saúde, aliada ao desenvolvimento de procedimentos cirúrgicos minimamente invasivos e tratamentos farmacológicos inovadores, está acelerando a adoção de soluções primárias para glaucoma de ângulo fechado, impulsionando significativamente o crescimento do mercado.

Análise de mercado do glaucoma primário de ângulo fechado

- As soluções para o glaucoma primário de ângulo fechado, destinadas a prevenir a perda de visão e controlar a pressão intraocular, estão se tornando cada vez mais vitais na oftalmologia moderna devido à crescente prevalência da doença e ao aumento da população idosa.

- A crescente demanda por opções eficazes de diagnóstico e tratamento é impulsionada principalmente pelos avanços na cirurgia a laser, terapias farmacológicas e pela maior conscientização entre profissionais de saúde e pacientes, fatores que, em conjunto, impulsionam o crescimento do mercado.

- O Reino Unido dominou o mercado primário de glaucoma de ângulo fechado, com a maior participação na receita, de 39,8% em 2024, impulsionado pela infraestrutura de saúde avançada e pela ampla adoção de terapias inovadoras.

- Prevê-se que a Alemanha seja a região de crescimento mais rápido durante o período analisado, devido ao aumento da população idosa, à crescente conscientização sobre o diagnóstico precoce e à adoção cada vez maior de intervenções cirúrgicas e a laser avançadas para o glaucoma de ângulo fechado primário (PACG).

- O segmento de Diagnóstico detinha a maior participação na receita de mercado, com 52,8% em 2024, impulsionado pela alta demanda por procedimentos diagnósticos como tonometria, gonioscopia e tomografia de coerência óptica (OCT).

Escopo do relatório e segmentação do mercado de glaucoma primário de ângulo fechado

|

Atributos |

Principais informações de mercado sobre glaucoma primário de ângulo fechado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de glaucoma primário de ângulo fechado

Adoção crescente da cirurgia minimamente invasiva para glaucoma (MIGS)

- Uma tendência significativa e crescente no mercado global de glaucoma primário de ângulo fechado é a adoção cada vez maior de cirurgias minimamente invasivas para glaucoma (MIGS), como stents de microbypass trabecular, trabeculotomia transluminal assistida por gonioscopia e trabeculectomia ab interno. Esses procedimentos são cada vez mais preferidos devido aos tempos de recuperação mais curtos, menores taxas de complicações e controle eficaz da pressão intraocular (PIO).

- Por exemplo, os procedimentos iStent inject e Kahook Dual Blade estão sendo amplamente adotados nos mercados da Ásia-Pacífico e da América do Norte, oferecendo alternativas mais seguras à trabeculectomia tradicional para pacientes com glaucoma inicial a moderado.

- Estudos clínicos demonstram que os procedimentos MIGS não apenas melhoram os resultados para os pacientes, mas também reduzem a dependência de múltiplos medicamentos hipotensores oculares, tornando o manejo da doença a longo prazo mais conveniente.

- Hospitais e centros especializados em oftalmologia estão integrando cada vez mais as técnicas MIGS em seus protocolos cirúrgicos, enquanto os programas de treinamento para oftalmologistas estão se expandindo para atender à crescente demanda.

- Essa tendência em direção a procedimentos minimamente invasivos está transformando as expectativas dos pacientes, impulsionando maiores taxas de adoção e influenciando os investimentos em infraestrutura de saúde em mercados-chave.

- A demanda por cirurgia minimamente invasiva para glaucoma (MIGS) deverá continuar crescendo rapidamente durante o período de previsão, especialmente em regiões com alta prevalência de glaucoma e sistemas de saúde avançados.

Dinâmica do mercado de glaucoma primário de ângulo fechado

Motorista

Necessidade crescente devido ao aumento da prevalência e ao diagnóstico precoce.

- O aumento da prevalência do glaucoma primário de ângulo fechado, aliado à crescente conscientização sobre o diagnóstico precoce e as opções de tratamento, é um fator significativo para o crescimento do mercado.

- Por exemplo, em abril de 2024, importantes centros de oftalmologia relataram maior adoção de exames de imagem diagnósticos avançados, como a tomografia de coerência óptica do segmento anterior (AS-OCT), facilitando a detecção precoce do glaucoma de ângulo fechado. Espera-se que essas iniciativas por parte dos profissionais de saúde impulsionem o crescimento do setor de glaucoma primário de ângulo fechado no período previsto.

- À medida que os pacientes se tornam mais conscientes dos potenciais riscos de perda de visão e buscam intervenções oportunas, opções de tratamento avançadas, como a iridotomia periférica a laser (IPL) e a cirurgia minimamente invasiva para glaucoma (MIGS), oferecem um controle eficaz da doença, representando uma alternativa atraente às abordagens cirúrgicas convencionais.

- Além disso, a crescente disponibilidade de dispositivos de diagnóstico e programas de rastreio em clínicas e hospitais está permitindo a identificação precoce de populações de risco, facilitando o tratamento imediato e reduzindo as complicações.

- A conveniência dos procedimentos ambulatoriais, os melhores resultados pós-operatórios e a integração dos protocolos de tratamento na prática oftalmológica padrão são fatores-chave que impulsionam a adoção de soluções primárias para o tratamento do glaucoma de ângulo fechado em mercados desenvolvidos e emergentes. A tendência em direção à prevenção ocular e o aumento da educação do paciente contribuem ainda mais para o crescimento do mercado.

Restrição/Desafio

Preocupações com relação à acessibilidade ao tratamento e aos altos custos.

- As preocupações com a acessibilidade e o custo dos tratamentos avançados para glaucoma representam um desafio significativo para uma maior penetração no mercado. Como procedimentos como iridotomia a laser, facoemulsificação e MIGS exigem equipamentos especializados e oftalmologistas treinados, eles permanecem inacessíveis em certas regiões, aumentando as preocupações com a equidade no acesso aos cuidados médicos.

- Por exemplo, a disponibilidade limitada de infraestrutura de atendimento oftalmológico em regiões rurais ou subdesenvolvidas faz com que alguns pacientes hesitem em procurar tratamento, o que impacta a intervenção oportuna.

- Abordar essas preocupações com a acessibilidade por meio da expansão da infraestrutura de saúde, da cobertura de seguro e de programas de treinamento para profissionais de saúde ocular é crucial para construir a confiança do paciente e melhorar a adesão ao tratamento.

- Além disso, o custo relativamente alto de alguns procedimentos avançados para o tratamento do glaucoma, em comparação com os medicamentos padrão, pode ser uma barreira para pacientes sensíveis ao preço, principalmente em regiões em desenvolvimento ou para aqueles sem cobertura de saúde adequada.

- Embora os preços e a eficiência dos procedimentos estejam melhorando gradualmente, o custo percebido do tratamento avançado do glaucoma ainda pode dificultar a adoção em larga escala, especialmente entre a população de baixa renda.

- Superar esses desafios por meio de melhor acesso à saúde, programas de triagem apoiados pelo governo e o desenvolvimento de alternativas de tratamento com boa relação custo-benefício será vital para o crescimento sustentado do mercado.

Escopo do mercado de glaucoma primário de ângulo fechado

O mercado é segmentado com base no tipo de doença, tipo de produto, usuário final e canal de distribuição.

- Por tipo de doença

Com base no tipo de doença, o mercado de glaucoma primário de ângulo fechado é segmentado em glaucoma agudo de ângulo fechado e glaucoma crônico de ângulo fechado. O segmento de glaucoma agudo de ângulo fechado dominou a maior participação na receita do mercado, com 46,5% em 2024, impulsionado pelo seu início súbito, maior risco de perda de visão e necessidade urgente de intervenção médica. Hospitais e clínicas especializadas priorizam o diagnóstico e o tratamento rápidos para prevenir danos permanentes à visão, o que resulta em maiores volumes de tratamento. Este segmento se beneficia de protocolos clínicos estabelecidos, ampla conscientização entre oftalmologistas e programas de educação do paciente que promovem a detecção precoce. A crescente disponibilidade de ferramentas de diagnóstico avançadas e intervenções cirúrgicas oportunas reforça ainda mais a dominância do mercado. Programas de triagem ocular apoiados pelo governo e o aumento dos gastos com saúde aumentam a acessibilidade e impulsionam a adoção constante. Os casos de emergência contribuem significativamente para as receitas hospitalares, fortalecendo a base financeira deste segmento.

O segmento de glaucoma crônico de ângulo fechado deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 23,1%, entre 2025 e 2032, impulsionado pela crescente prevalência de casos crônicos devido ao envelhecimento da população, ao estilo de vida urbano e a comorbidades como o diabetes. Os avanços em opções cirúrgicas minimamente invasivas, terapias a laser e tratamento farmacológico atraem tanto pacientes quanto médicos. A expansão de instalações de atendimento ambulatorial e centros cirúrgicos ambulatoriais facilita o manejo da doença a longo prazo. A crescente conscientização sobre cuidados preventivos com os olhos e intervenções precoces aumenta a adoção de procedimentos diagnósticos e de acompanhamento de rotina. O aumento do acesso à saúde em regiões emergentes, aliado à preferência dos pacientes por centros de atendimento especializado, sustenta a rápida expansão do mercado.

- Por tipo

Com base no tipo, o mercado é segmentado em Diagnóstico e Tratamento. O segmento de Diagnóstico detinha a maior participação na receita de mercado, com 52,8% em 2024, impulsionado pela alta demanda por procedimentos diagnósticos como tonometria, gonioscopia e tomografia de coerência óptica (OCT). A detecção precoce é crucial para a preservação da visão, o que garante consultas frequentes dos pacientes e exames repetidos. Hospitais e clínicas especializadas utilizam equipamentos diagnósticos avançados para melhorar a precisão e a eficiência. Campanhas de conscientização e iniciativas regulares de triagem oftalmológica aumentam a penetração no mercado. O apoio institucional à medicina preventiva, aliado ao crescente número de oftalmologistas, impulsiona a adoção contínua. A disponibilidade de dispositivos portáteis e não invasivos para triagens comunitárias contribui para o aumento da receita. A integração tecnológica em registros eletrônicos de saúde garante o rastreamento e o acompanhamento precisos.

O segmento de Tratamento deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 21,4%, entre 2025 e 2032, impulsionado pela crescente adoção de intervenções cirúrgicas, terapias a laser e tratamentos farmacológicos. A crescente preferência dos pacientes por procedimentos minimamente invasivos, juntamente com a expansão do atendimento ambulatorial, impulsiona o crescimento do mercado. A inovação contínua em dispositivos cirúrgicos e medicamentos para glaucoma atrai hospitais e clínicas especializadas. O aumento do financiamento da saúde e da cobertura de planos de saúde também amplia o acesso aos tratamentos. Os mercados emergentes estão testemunhando uma maior adoção devido à melhoria da infraestrutura e às campanhas de conscientização. O segmento se beneficia da maior disponibilidade de cirurgiões oftalmológicos qualificados e equipamentos avançados em centros de atendimento terciário. A demanda dos pacientes por atendimento de qualidade e opções de recuperação mais rápidas fortalece o potencial de crescimento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em Hospitais, Clínicas Especializadas, Centros Cirúrgicos Ambulatoriais e Outros. O segmento de Hospitais representou a maior participação na receita de mercado, com 49,2% em 2024, devido à infraestrutura avançada, à disponibilidade de oftalmologistas treinados e à capacidade de lidar com casos agudos e crônicos. Os hospitais oferecem serviços abrangentes de diagnóstico e tratamento, alto fluxo de pacientes e integração de tecnologias de ponta, o que impulsiona sua dominância no mercado. Compras em larga escala e financiamento institucional garantem o fornecimento consistente de dispositivos e tratamentos. Os hospitais também se beneficiam de programas governamentais e reembolsos de seguros. O treinamento contínuo da equipe, as atividades de pesquisa e o monitoramento do paciente aprimoram a qualidade do serviço e os resultados para os pacientes. O atendimento de emergência para casos agudos de glaucoma fortalece ainda mais a receita.

O segmento de Clínicas Especializadas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 22,7%, entre 2025 e 2032, impulsionado pela preferência dos pacientes por atendimento personalizado e ambulatorial, pelo número crescente de centros oftalmológicos dedicados e pelo foco em procedimentos minimamente invasivos. A crescente conscientização sobre o diagnóstico precoce e os cuidados preventivos com os olhos aumenta o número de consultas. As clínicas especializadas oferecem pacotes de tratamento direcionados, horários flexíveis e maior interação com o paciente. A expansão para áreas urbanas e semiurbanas garante um alcance maior. O aumento da renda disponível e da cobertura de planos de saúde também favorece a adoção desses serviços. Os avanços tecnológicos e a integração da telemedicina aceleram ainda mais o crescimento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Licitação Direta, Vendas no Varejo e Outros. O segmento de Licitação Direta dominou com 44% da receita em 2024, beneficiando-se das compras institucionais por hospitais e centros cirúrgicos, garantindo o fornecimento consistente de dispositivos de diagnóstico e tratamento. A licitação centralizada assegura eficiência de custos, conformidade com os padrões de qualidade e disponibilidade em grande volume. A compra direta permite a integração com os protocolos de tratamento hospitalar e contratos de manutenção de longo prazo. Instituições governamentais e privadas preferem a licitação direta pela previsibilidade do fornecimento e pela confiabilidade dos contratos.

O segmento de Vendas no Varejo deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,8%, entre 2025 e 2032, impulsionado pela crescente conscientização dos pacientes, pela maior disponibilidade online e offline de dispositivos oftalmológicos e pela adoção de ferramentas de monitoramento domiciliar. Conveniência, acessibilidade e aumento da renda disponível facilitam a expansão do mercado. Os canais de varejo permitem uma distribuição mais rápida, campanhas promocionais e iniciativas de educação do paciente. Além disso, parcerias entre fabricantes de dispositivos e redes varejistas estão aprimorando a visibilidade e o alcance dos produtos. O segmento também se beneficia do crescimento das plataformas de e-commerce, permitindo que pacientes em áreas remotas acessem soluções oftalmológicas avançadas com eficiência.

Análise Regional do Mercado de Glaucoma Primário de Ângulo Fechado

- Prevê-se que o mercado europeu de glaucoma primário de ângulo fechado cresça a uma taxa composta de crescimento anual substancial durante o período de previsão, impulsionado principalmente pela crescente conscientização sobre o diagnóstico precoce, pela adoção cada vez maior de terapias avançadas e pela prevalência crescente de doenças oculares em toda a região.

- A infraestrutura de saúde na Europa, particularmente em países como o Reino Unido e a Alemanha, é bem desenvolvida, facilitando o acesso dos pacientes a ferramentas de diagnóstico e tratamentos inovadores. O aumento da população idosa e o foco crescente na prevenção da saúde ocular contribuem ainda mais para o crescimento do mercado.

- Além disso, iniciativas governamentais e a cobertura de seguro para cuidados oftalmológicos facilitam uma adoção mais ampla de intervenções avançadas, incluindo procedimentos a laser e cirúrgicos. A demanda por soluções abrangentes para cuidados com os olhos, aliada aos avanços tecnológicos em diagnósticos e terapêuticas, está impulsionando significativamente o mercado.

Análise do Mercado de Glaucoma Primário de Ângulo Fechado no Reino Unido

O mercado de glaucoma primário de ângulo fechado (PACG) no Reino Unido dominou a Europa, com a maior participação na receita, de 39,8% em 2024, impulsionado por uma infraestrutura de saúde avançada, alta conscientização dos pacientes e ampla adoção de terapias inovadoras. A prevalência do PACG e a crescente preferência por diagnóstico precoce e abordagens de tratamento especializadas incentivam hospitais e clínicas especializadas a expandirem seus serviços. O aumento do apoio governamental, o acesso a ferramentas de diagnóstico avançadas e uma rede bem estabelecida de oftalmologistas e centros cirúrgicos fortalecem ainda mais o mercado. A alta adoção de intervenções cirúrgicas a laser e minimamente invasivas, combinada com um forte foco na educação do paciente, reforça a posição de liderança do Reino Unido na região.

Análise do Mercado Alemão de Glaucoma Primário de Ângulo Fechado

O mercado alemão de glaucoma primário de ângulo fechado deverá ser o de crescimento mais rápido durante o período de previsão, impulsionado pelo aumento da população idosa, pela crescente conscientização sobre o diagnóstico precoce e pela adoção cada vez maior de intervenções cirúrgicas e a laser avançadas para o tratamento do glaucoma primário de ângulo fechado. A ênfase do país na inovação tecnológica em saúde e a crescente disponibilidade de serviços oftalmológicos aumentam o acesso ao tratamento. A preferência dos pacientes por procedimentos minimamente invasivos, aliada à sólida experiência clínica e à infraestrutura hospitalar avançada, sustenta a expansão do mercado. Além disso, o aumento dos gastos com saúde e as iniciativas governamentais proativas para melhorar a cobertura de cuidados oftalmológicos contribuem para o rápido crescimento do mercado alemão de glaucoma primário de ângulo fechado.

Participação de mercado do glaucoma primário de ângulo fechado

O setor de glaucoma primário de ângulo fechado é liderado principalmente por empresas consolidadas, incluindo:

- Novartis AG (Suíça)

- Alcon Inc. (Suíça)

- Théa Pharmaceuticals (França)

- Bausch + Lomb (Reino Unido)

- Corporação Hoya (Japão)

- Glaukos Corporation (Reino Unido)

- Carl Zeiss Meditec AG (Alemanha)

- Inovações Oftálmicas Europa (Países Baixos)

- IOLTech SAS (França)

- EpiTech Pharma (Alemanha)

- Topcon Europe Medical BV (Países Baixos)

- Meda Pharma GmbH & Co. KG (Alemanha)

Últimos desenvolvimentos no mercado europeu de glaucoma primário de ângulo fechado

- Em abril de 2025, um estudo publicado no BMJ Open Ophthalmology avaliou a eficácia e a segurança da facogoniotomia — um procedimento combinado de facoemulsificação, goniossinequiólise e goniotomia — no tratamento do glaucoma de ângulo fechado primário (GACF) avançado com catarata, durante um período de acompanhamento de dois anos. Os resultados sugerem que a facogoniotomia pode ser uma alternativa viável à trabeculectomia tradicional, oferecendo redução significativa da pressão intraocular e melhora da acuidade visual para pacientes com GACF avançado.

- Em março de 2025, uma pesquisa do King's College London, financiada pelo Mary Dell Hibbert Glaucoma Research Fund, apresentou uma nova abordagem para o tratamento do glaucoma, com foco na proteção das células da retina por meio de estratégias anti-inflamatórias. Essa pesquisa, liderada pelo Dr. Richard Eva, visa desenvolver terapias que vão além da redução da pressão intraocular, com potencial para transformar o atendimento ao paciente no tratamento do glaucoma.

- Em fevereiro de 2025, uma revisão sistemática e meta-análise publicada na Frontiers in Medicine examinou os avanços recentes no tratamento do glaucoma, com foco em medicamentos inovadores e estratégias criativas. A revisão discute terapias emergentes que visam reduzir a pressão intraocular de forma mais eficaz e com menos efeitos colaterais, refletindo a evolução contínua no manejo do glaucoma.

- Em janeiro de 2025, um estudo publicado no BMC Ophthalmology comparou os resultados da facoemulsificação combinada com a cirurgia de bypass da malha trabecular-canal de Schlemm aos métodos tradicionais no tratamento do glaucoma de ângulo fechado primário (GACF). O estudo constatou que a abordagem combinada ofereceu melhor controle da pressão intraocular e melhores resultados visuais, sugerindo seu potencial como opção de tratamento preferencial para pacientes com GACF.

- Em dezembro de 2024, o Royal College of Ophthalmologists e o College of Optometrists do Reino Unido publicaram diretrizes atualizadas sobre o manejo e encaminhamento do glaucoma primário de ângulo fechado (GPAC). Essas diretrizes visam padronizar o atendimento e aprimorar a detecção e o tratamento precoces do GPAC, enfatizando a importância da intervenção oportuna para prevenir a perda de visão.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.