Europe Radiology Services Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

72.04 Billion

USD

192.88 Billion

2024

2032

USD

72.04 Billion

USD

192.88 Billion

2024

2032

| 2025 –2032 | |

| USD 72.04 Billion | |

| USD 192.88 Billion | |

| % | |

|

Segmentação do mercado de serviços de radiologia na Europa, por tipo (produto e serviços), localização (em terra, offshore e interno), modalidade (raio-X, tomografia computadorizada, ressonância magnética, ultrassom, mamografia e PET-CT), procedimento (digital e convencional), idade do paciente (pediátrico e adulto), tipo de radiação (diagnóstico e radiologia intervencionista), aplicação (odontológica, musculoesquelética, pélvica e abdominal, ginecologia, cardiologia, urologia, neurologia, oncologia e outras), usuários finais (hospitais, centros ambulatoriais, centros de diagnóstico e clínicas) - tendências do setor e previsão até 2032

Tamanho do mercado de serviços de radiologia na Europa

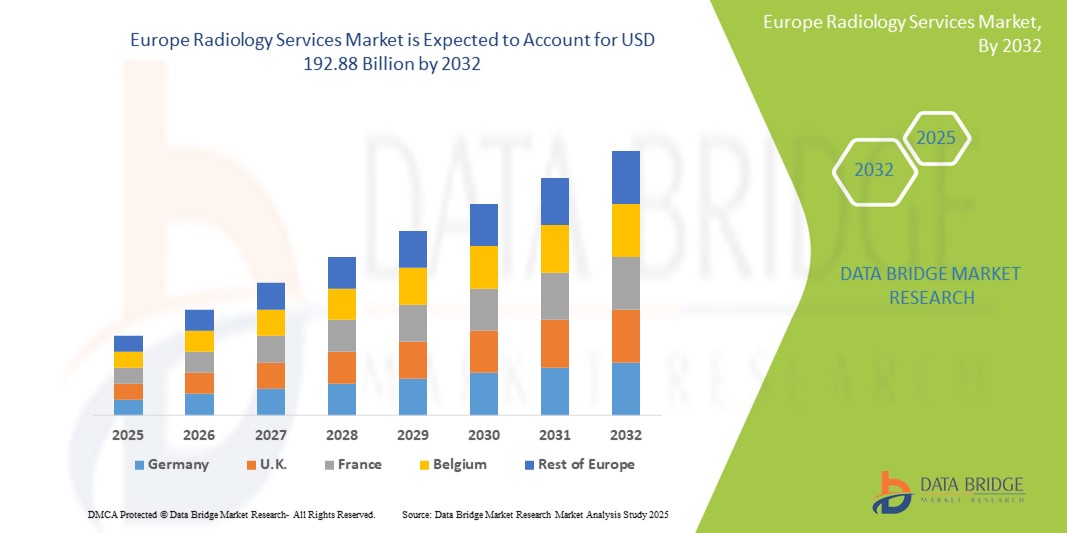

- O tamanho do mercado de serviços de radiologia na Europa foi avaliado em US$ 72,04 bilhões em 2024 e deve atingir US$ 192,88 bilhões até 2032 , com um CAGR de 13,1% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de doenças crônicas, como câncer, doenças cardiovasculares e distúrbios neurológicos, juntamente com o aumento da população geriátrica.

- Além disso, os avanços nas tecnologias de diagnóstico por imagem, a crescente conscientização sobre o diagnóstico precoce e a integração da inteligência artificial (IA) e das tecnologias digitais estão aumentando a eficiência e a precisão dos procedimentos radiológicos, impulsionando significativamente o crescimento do setor.

Análise do Mercado de Serviços de Radiologia na Europa

- Os serviços de radiologia, que abrangem diagnósticos por imagem, como raios-X, ressonância magnética e tomografia computadorizada , são essenciais para o diagnóstico preciso e oportuno de doenças e o planejamento do tratamento no cenário da saúde europeia. O mercado é cada vez mais impulsionado pela crescente prevalência de doenças crônicas, pelo crescimento da população geriátrica e pelos contínuos avanços tecnológicos.

- A crescente demanda por serviços de radiologia é alimentada principalmente pela crescente necessidade de detecção precoce de doenças, pela integração de tecnologias avançadas de imagem, como IA e imagem 3D , e pela crescente conscientização entre pacientes e profissionais de saúde sobre os benefícios do diagnóstico por imagem abrangente.

- Espera-se que a Alemanha domine o mercado europeu de serviços de radiologia, impulsionada por uma forte demanda por diagnóstico e tratamento precisos, juntamente com uma infraestrutura de saúde robusta e um número crescente de lançamentos de produtos pelos fabricantes.

- Espera-se que o Reino Unido testemunhe a maior taxa de crescimento anual composta (CAGR) no mercado de serviços de radiologia da Europa devido à crescente incidência de doenças crônicas, aos avanços tecnológicos em soluções de imagem e ao envelhecimento crescente da população.

- O segmento de ressonância magnética domina o mercado de serviços de radiologia na Europa, com uma participação de mercado de 33,3% em 2024, impulsionado por seu contraste superior de tecidos moles, capacidades de imagem neurológica e musculoesquelética e avanços na tecnologia que levam a aplicações clínicas mais amplas.

Escopo do Relatório e Segmentação do Mercado de Serviços de Radiologia na Europa

|

Atributos |

Principais insights de mercado da Europe Radiology Services |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de serviços de radiologia na Europa

“Precisão diagnóstica aprimorada e eficiência do fluxo de trabalho por meio de IA e integração digital”

- Uma tendência significativa e crescente no mercado europeu de serviços de radiologia é o aprofundamento da integração da Inteligência Artificial (IA) e das tecnologias digitais. Essa fusão de tecnologias está aprimorando significativamente a precisão diagnóstica, melhorando a eficiência do fluxo de trabalho e otimizando as operações em diversas modalidades de imagem.

- Por exemplo, algoritmos de IA estão sendo amplamente utilizados para detectar anormalidades em radiografias, tomografias computadorizadas e ressonâncias magnéticas, melhorando a precisão dos diagnósticos de doenças como nódulos pulmonares e câncer de mama. A IA também contribui para a otimização do fluxo de trabalho, automatizando tarefas repetitivas, priorizando casos urgentes e reduzindo o tempo necessário para interpretação e geração de relatórios de imagens.

- A integração da IA nos serviços de radiologia da Europa possibilita recursos como análise preditiva para antecipar padrões de admissão de pacientes, otimizar a escala de funcionários e fornecer feedback diagnóstico em tempo real aos médicos. Os sistemas de IA por voz também estão transformando a radiologia, permitindo a emissão de relatórios mais rápida e precisa e facilitando o acesso ágil a dados relevantes de pacientes em PACS e prontuários eletrônicos de saúde.

- A integração perfeita de ferramentas baseadas em IA com plataformas de saúde mais amplas facilita o controle centralizado sobre vários aspectos do processo de diagnóstico. Por meio de uma interface unificada, os radiologistas podem gerenciar análises de imagens, relatórios e dados de pacientes, criando um ecossistema de saúde mais coeso e eficiente.

- Essa tendência em direção a sistemas radiológicos mais inteligentes, intuitivos e interconectados está remodelando fundamentalmente as expectativas em relação ao diagnóstico por imagem. Consequentemente, as empresas estão desenvolvendo soluções habilitadas para IA com recursos como segmentação automática de imagens, algoritmos avançados de reconstrução e técnicas aprimoradas de redução de dose.

- A demanda por serviços de radiologia que ofereçam IA e integração digital contínuas está crescendo rapidamente em hospitais e centros de diagnóstico europeus, à medida que os provedores de saúde priorizam cada vez mais a melhoria dos resultados dos pacientes, a redução de custos e a eficiência operacional abrangente.

Dinâmica do mercado de serviços de radiologia na Europa

Motorista

“Necessidade crescente devido à crescente prevalência de doenças crônicas e ao envelhecimento da população”

- A crescente prevalência de doenças crônicas, como câncer, doenças cardiovasculares e distúrbios neurológicos, aliada ao envelhecimento acelerado da população europeia, é um fator significativo para o aumento da demanda por serviços de radiologia. Esses fatores exigem exames de imagem frequentes e precisos para detecção precoce, monitoramento e planejamento do tratamento.

- Por exemplo, dados da Comissão Europeia indicam que uma percentagem substancial de cidadãos europeus relatam problemas de saúde crónicos, o que se traduz diretamente numa maior necessidade de exames radiológicos. Da mesma forma, à medida que a população geriátrica aumenta, verifica-se um aumento de doenças relacionadas com a idade que requerem diagnóstico por imagem.

- À medida que os profissionais de saúde e os pacientes se tornam mais conscientes da importância do diagnóstico precoce e dos cuidados de saúde preventivos, os serviços de radiologia oferecem soluções essenciais de diagnóstico não invasivas que auxiliam na tomada de decisões médicas precisas e na melhoria dos resultados para os pacientes.

- Além disso, os avanços contínuos nas tecnologias de diagnóstico por imagem, incluindo a integração de inteligência artificial (IA) e soluções digitais, estão tornando os serviços de radiologia mais eficientes, precisos e acessíveis, impulsionando assim sua adoção em toda a região.

- A demanda por procedimentos minimamente invasivos, muitos dos quais guiados por imagem, também contribui para o crescimento do mercado. Esses fatores convergentes ressaltam o papel crucial da radiologia na saúde europeia moderna, impulsionando significativamente a expansão do setor.

Restrição/Desafio

“Preocupações com altos custos, escassez de mão de obra e risco à segurança de dados”

- As preocupações em torno dos altos custos iniciais e operacionais das modalidades avançadas de diagnóstico por imagem, juntamente com a persistente escassez de mão de obra e os crescentes riscos de segurança de dados em imagens médicas, representam desafios significativos para uma expansão mais ampla do mercado na Europa.

- Por exemplo, técnicas modernas de imagem, como ressonância magnética e tomografia computadorizada, exigem investimentos substanciais em equipamentos de última geração, além de custos recorrentes significativos com pessoal, manutenção e consumo de energia. Essas despesas são frequentemente repassadas aos pacientes por meio de contas médicas mais altas, o que pode tornar os exames avançados inacessíveis para alguns segmentos da população ou gerar longas listas de espera em sistemas de saúde públicos.

- Além disso, a Europa enfrenta uma escassez crítica de radiologistas e técnicos em radiologia qualificados. Esse déficit resulta em aumento da carga de trabalho, prazos de entrega de laudos mais longos e potenciais comprometimentos na qualidade da interpretação, prejudicando a eficiência e atrasando os diagnósticos. O Reino Unido, por exemplo, enfrenta uma escassez significativa de consultores em radiologia clínica.

- À medida que os serviços de radiologia adotam cada vez mais tecnologias digitais e IA, a vulnerabilidade a ameaças à segurança cibernética, incluindo acesso não autorizado e ataques de ransomware, é uma preocupação crescente. Essas violações podem minar a confiança do paciente, interromper as operações e levar a penalidades regulatórias, impedindo a adoção de soluções de radiologia digital e aumentando os custos operacionais com medidas de segurança cibernética.

Escopo do mercado de serviços de radiologia na Europa

O mercado é segmentado com base no tipo, localização, modalidade, procedimento, idade do paciente, tipo de radiação, aplicação e usuários finais.

- Por tipo

Com base no tipo, o mercado de serviços de radiologia é segmentado em produtos e serviços. O segmento de serviços dominou a maior fatia da receita de mercado em 2024, impulsionado pela crescente demanda por serviços de radiologia diagnóstica e intervencionista em hospitais e centros de imagem. O crescimento é atribuído ao aumento de casos de doenças crônicas e à integração da IA na análise de imagens.

Espera-se que o segmento de produtos testemunhe o maior CAGR durante o período previsto, devido ao aumento das atualizações de equipamentos e à adoção de soluções avançadas de software de radiologia.

- Por localização

Com base na localização, o mercado é segmentado em inshore, offshore e in-house. O segmento in-house deteve a maior fatia da receita de mercado em 2024, apoiado por grandes instituições de saúde que preferem unidades de radiologia internas para melhor controle e resultados mais rápidos.

Espera-se que o segmento offshore testemunhe a taxa de crescimento mais rápida de 2025 a 2032, impulsionado por soluções de telerradiologia econômicas, aumento da terceirização por provedores europeus e maior disponibilidade global de radiologistas.

- Por Modalidade

Com base na modalidade, o mercado de serviços de radiologia é segmentado em raios-X, tomografia computadorizada, ressonância magnética, ultrassom, mamografia e PET-CT. O segmento de ressonância magnética domina o mercado europeu de serviços de radiologia, com uma participação de mercado de 33,3% em 2024, impulsionado por seus recursos superiores de contraste de tecidos moles, imagens neurológicas e musculoesqueléticas e avanços tecnológicos que levam a aplicações clínicas mais amplas.

Espera-se também que o segmento de ressonância magnética testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado pelas crescentes necessidades de imagens neurológicas e musculoesqueléticas, juntamente com avanços tecnológicos que melhoram a clareza e a velocidade das imagens.

- Por Procedimento

Com base no procedimento, o mercado de serviços de radiologia é segmentado em digital e convencional. O segmento digital deteve a maior fatia da receita de mercado em 2024, impulsionado pela transição de sistemas analógicos, processamento de imagens mais rápido e armazenamento mais fácil.

Espera-se também que os procedimentos digitais apresentem o crescimento mais rápido devido à maior precisão diagnóstica e eficiência do fluxo de trabalho, tornando-os a escolha preferida na maioria das instituições. O segmento convencional continua em declínio à medida que mais provedores adotam plataformas de imagem totalmente digitais.

- Por idade do paciente

Com base na idade do paciente, o mercado de serviços de radiologia é segmentado em pediátrico e adulto. O segmento adulto deteve a maior fatia da receita de mercado em 2024, impulsionado pela alta demanda por exames de imagem para doenças relacionadas à idade, incluindo câncer, doenças cardiovasculares e distúrbios ortopédicos.

Espera-se que o segmento pediátrico testemunhe um crescimento constante até 2032, apoiado por melhorias na segurança de imagens pediátricas, conscientização sobre diagnóstico precoce e protocolos personalizados para crianças.

- Por tipo de radiação

Com base no tipo de radiação, o mercado de serviços de radiologia é segmentado em diagnóstico e radiologia intervencionista. O segmento de diagnóstico deteve a maior fatia de mercado em 2024, impulsionado pela crescente demanda por exames de imagem de rotina e diagnóstico de doenças em diversas especialidades médicas.

A radiologia intervencionista deverá testemunhar a maior taxa de crescimento entre 2025 e 2032, impulsionada pela crescente demanda por procedimentos minimamente invasivos e guiados por imagem em cuidados cardiovasculares e oncológicos.

- Por aplicação

Com base na aplicação, o mercado de serviços de radiologia é segmentado em odontologia, musculoesquelética, pélvica e abdominal, ginecologia, cardiologia, urologia, neurologia, oncologia e outros. O segmento de oncologia dominará a maior fatia da receita do mercado em 2024 devido ao papel essencial da imagem no rastreamento, diagnóstico e monitoramento do câncer.

Espera-se que a neurologia testemunhe a maior taxa de crescimento entre 2025 e 2032, apoiada por uma crescente carga de doenças neurológicas e pelo aumento da utilização de ressonância magnética e tomografia computadorizada.

- Por usuários finais

Com base nos usuários finais, o mercado de serviços de radiologia é segmentado em hospitais, centros ambulatoriais, centros de diagnóstico e clínicas. O segmento de hospitais deteve a maior fatia da receita de mercado em 2024, impulsionado por seus recursos abrangentes de imagem, modelos de atendimento integrados e alto fluxo de pacientes.

Espera-se que o segmento de centros de diagnóstico testemunhe o CAGR mais rápido entre 2025 e 2032, impulsionado pela expansão de serviços ambulatoriais, adoção da telerradiologia e aumento do investimento privado.

Análise regional do mercado de serviços de radiologia na Europa

- A Alemanha domina o mercado de serviços de radiologia da Europa com a maior participação na receita em 2024, impulsionada por uma forte demanda por diagnóstico e tratamento precisos, juntamente com uma infraestrutura de saúde robusta e um número crescente de lançamentos de produtos pelos fabricantes.

- Países como Alemanha, Reino Unido e França lideram a região na adoção de serviços de imagem devido às altas necessidades de precisão diagnóstica, à rápida transformação digital dos sistemas de saúde e às políticas de reembolso favoráveis.

- Essa forte presença no mercado é ainda apoiada por uma alta concentração de radiologistas treinados, amplo uso de soluções de telerradiologia e inovação contínua em modalidades de imagem, reforçando os serviços de radiologia como um componente crítico do atendimento ao paciente nos setores de saúde públicos e privados.

Visão geral do mercado de serviços de radiologia no Reino Unido e na Europa

Prevê-se que o mercado do Reino Unido apresente o maior CAGR durante o período previsto, impulsionado pelo aumento da incidência de doenças crônicas, avanços tecnológicos em soluções de imagem e envelhecimento populacional. Campanhas de saúde pública com ênfase na detecção precoce e na adoção de modalidades avançadas, como tomografias por emissão de pósitrons (PET) e imagens 3D, contribuem significativamente para o crescimento do mercado.

Visão do mercado de serviços de radiologia na Alemanha e na Europa

Espera-se que o mercado alemão se expanda a uma taxa composta de crescimento anual (CAGR) considerável, impulsionada pela crescente conscientização sobre a importância do diagnóstico e da prevenção precoces e pela demanda por métodos de imagem tecnologicamente avançados, como ressonância magnética e tomografia computadorizada. O robusto sistema de saúde alemão e a integração contínua de IA e aprendizado de máquina em tecnologias de imagem impulsionam ainda mais o mercado, especialmente com foco em aplicações de oncologia e neurologia.

Visão do mercado de serviços de radiologia na França e Europa

Prevê-se que o mercado francês cresça a uma CAGR considerável, impulsionado pelo envelhecimento da população, pelo aumento da prevalência de doenças crônicas e pela crescente ênfase no diagnóstico precoce. Avanços tecnológicos em dispositivos de imagem, iniciativas governamentais para melhorar a capacidade de atendimento à saúde e a crescente adoção da telerradiologia para emergências e segundas opiniões são os principais impulsionadores.

Participação no mercado de serviços de radiologia na Europa

O setor de serviços de radiologia da Europa é liderado principalmente por empresas bem estabelecidas, incluindo:

- Siemens Healthineers AG ( Alemanha)

- Koninklijke Philips NV (Holanda)

- GE HealthCare (EUA)

- FUJIFILM Holdings Corporation (Japão)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Bracco Imaging SpA (Itália)

- Grupo Agfa-Gevaert (Bélgica)

- Esaote SPA (Itália)

- Hitachi High-Tech Corporation (Japão)

- Hologic, Inc. (EUA)

- Shimadzu Corporation (Japão)

- Carestream Health, Inc. (EUA)

- Medica Group Plc (Reino Unido)

- UNILABS (Suíça)

- Affidea (Holanda)

- Alliance Medical Limited (Reino Unido)

- InHealth Group (Reino Unido)

- Evidia (Alemanha)

- Oxipit.ai (Lituânia)

- Gleamer (França)

Últimos desenvolvimentos no mercado europeu de serviços de radiologia

- Em abril de 2025, a Siemens Healthineers lançou uma nova solução de telerradiologia baseada em nuvem, com segurança cibernética aprimorada e ferramentas de colaboração em tempo real, projetadas para uso em redes hospitalares. Este desenvolvimento visa otimizar os fluxos de trabalho e aprimorar o diagnóstico remoto.

- Em fevereiro de 2025, a Fujifilm Healthcare Europe anunciou a disponibilidade iminente de seu sistema de ressonância magnética 100% livre de hélio, o ECHELON Smart ZeroHelium MRI. Esta inovação foca na sustentabilidade e na flexibilidade operacional.

- Em fevereiro de 2025, a Unilabs, fornecedora líder europeia de serviços de diagnóstico, firmou parceria com a Oxipit para integrar soluções de radiografia de tórax com tecnologia de IA em toda a sua rede europeia, começando por Portugal. O objetivo é automatizar a triagem e os relatórios, otimizando os fluxos de trabalho de radiologia.

- Em fevereiro de 2025, a Bracco e a ESR ampliam sua parceria para uma radiologia sustentável. A Bracco e a Sociedade Europeia de Radiologia (ESR) fortaleceram sua parceria na ECR 2025 com uma nova campanha focada no avanço de abordagens inovadoras e sustentáveis em radiologia. Isso inclui iniciativas como um sistema de filtragem de urina para agentes de contraste.

- Em fevereiro de 2025, a Philips apresenta novos sistemas habilitados para IA e serviços em nuvem no ECR. A Philips apresentou novos sistemas de diagnóstico por imagem habilitados para IA, incluindo seu sistema de ressonância magnética BlueSeal sem hélio de última geração com IA integrada. A empresa também anunciou a disponibilidade acelerada de serviços em nuvem na Europa.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.