Europe Refractive Surgery Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

566.98 Million

USD

1,018.74 Million

2025

2033

USD

566.98 Million

USD

1,018.74 Million

2025

2033

| 2026 –2033 | |

| USD 566.98 Million | |

| USD 1,018.74 Million | |

| % | |

|

Segmentação do mercado europeu de dispositivos para cirurgia refrativa, por tipo de produto (laser, lente intraocular fácica (LIO), aberômetro/aberrometria de frente de onda, instrumentos e acessórios cirúrgicos, kits para cirurgia refrativa, medidores de diâmetro pupilar, epiceratótomos, microceratótomos, termoceratoplastia, kits para incisão relaxante límbica e outros), tipo de cirurgia (LASIK (Laser In-Situ Keratomileusis), PRK (Photorefractive Keratectomy), lentes intraoculares fácicas (LIO), ceratotomia astigmática (AK), ceratoplastia lamelar automatizada (ALK), anel intracorneal (INTACS), ceratoplastia térmica a laser (LTK), ceratoplastia condutiva (CK), ceratotomia radial (RK) e outros), aplicação (miopia, hipermetropia, astigmatismo e presbiopia) e usuário final. (Hospitais, Clínicas Especializadas, Centros Cirúrgicos Ambulatoriais e Outros), Canal de Distribuição (Licitação Direta, Distribuidores Terceirizados e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado europeu de dispositivos para cirurgia refrativa

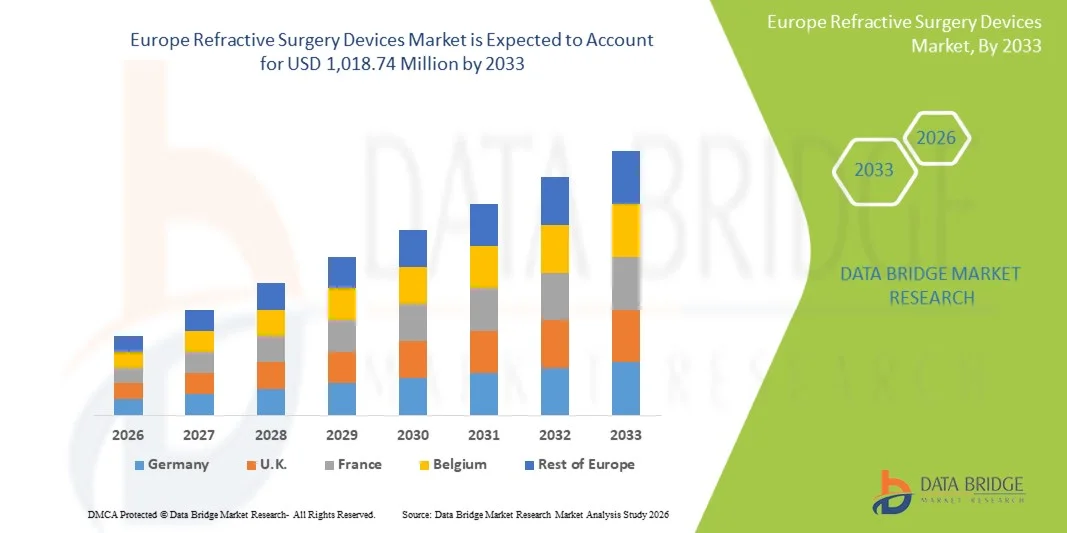

- O mercado europeu de dispositivos para cirurgia refrativa foi avaliado em US$ 566,98 milhões em 2025 e deverá atingir US$ 1.018,74 milhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,60% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios da visão, como miopia, hipermetropia e astigmatismo, juntamente com a maior conscientização e aceitação de procedimentos avançados de correção da visão, o que aumenta a demanda por dispositivos de cirurgia refrativa tecnologicamente avançados em toda a região.

- Além disso, os avanços contínuos nas tecnologias a laser, a crescente preferência por procedimentos minimamente invasivos e a presença cada vez maior de clínicas oftalmológicas especializadas estão consolidando os dispositivos de cirurgia refrativa como uma solução preferencial para a correção da visão. Esses fatores convergentes estão acelerando a adoção de procedimentos cirúrgicos refrativos, impulsionando significativamente o crescimento do mercado.

Análise do mercado europeu de dispositivos para cirurgia refrativa

- Os dispositivos de cirurgia refrativa, que englobam tecnologias como lasers, lentes intraoculares fácicas (LIOs) e sistemas de aberrometria de frente de onda, desempenham um papel crucial na correção de distúrbios da visão, incluindo miopia, hipermetropia e astigmatismo, e são cada vez mais adotados em clínicas e hospitais oftalmológicos devido à sua precisão, capacidade de personalização e melhores resultados cirúrgicos.

- A crescente demanda por esses dispositivos é impulsionada principalmente pelo aumento da incidência de deficiências visuais na Europa, pela maior conscientização dos pacientes sobre opções cirúrgicas avançadas e pela preferência crescente por soluções de correção da visão minimamente invasivas e de longo prazo em detrimento dos óculos convencionais.

- A Alemanha dominou o mercado europeu de dispositivos para cirurgia refrativa, com a maior participação de mercado, atingindo 28,7% em 2025. O país se caracteriza por uma infraestrutura de saúde avançada, alta adoção de tecnologias a laser de ponta e uma sólida base de cirurgiões oftalmológicos qualificados. Além disso, o país tem apresentado um aumento no volume de procedimentos LASIK e PRK, impulsionado pela inovação tecnológica e pelos resultados clínicos favoráveis.

- Prevê-se que o Reino Unido seja o país com o crescimento mais rápido no mercado europeu de dispositivos para cirurgia refrativa durante o período de previsão, devido à expansão de clínicas oftalmológicas privadas, ao aumento da procura por procedimentos refrativos de alta qualidade e ao crescente investimento em tecnologias oftálmicas.

- O segmento de laser dominou o mercado com uma participação de 46,3% em 2025, impulsionado pelo seu uso generalizado em procedimentos como LASIK e ceratectomia fotorrefrativa (PRK), oferecendo alta precisão, tempos de recuperação mais rápidos e forte eficácia clínica, tornando-se a escolha preferida tanto de cirurgiões quanto de pacientes.

Escopo do relatório e segmentação do mercado de dispositivos para cirurgia refrativa na Europa.

|

Atributos |

Principais informações sobre o mercado de dispositivos para cirurgia refrativa na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de dispositivos para cirurgia refrativa

“Adoção crescente de tecnologias avançadas de correção da visão a laser e personalizadas”

- Uma tendência significativa e crescente no mercado europeu de dispositivos para cirurgia refrativa é a adoção cada vez maior de tecnologias avançadas baseadas em laser, como lasers de femtosegundo e sistemas guiados por frente de onda, que possibilitam procedimentos de correção da visão altamente precisos e personalizados.

- Por exemplo, os procedimentos LASIK que utilizam plataformas de laser de femtosegundo e personalização guiada por frente de onda são cada vez mais realizados em clínicas oftalmológicas de referência na Alemanha e no Reino Unido, melhorando a precisão cirúrgica e os resultados para os pacientes.

- A integração de ferramentas de diagnóstico avançadas, como aberômetros e sistemas de topografia corneana, permite aos cirurgiões criar planos de tratamento individualizados, aumentando a precisão dos procedimentos refrativos e reduzindo as complicações pós-operatórias. Além disso, o uso de técnicas minimamente invasivas, como o SMILE, está ganhando popularidade devido à recuperação mais rápida e aos riscos reduzidos relacionados ao flap.

- A integração perfeita de dispositivos de diagnóstico e cirúrgicos em plataformas oftalmológicas facilita um fluxo de trabalho otimizado em clínicas e hospitais, permitindo uma avaliação pré-operatória abrangente e a execução cirúrgica precisa em um único ecossistema.

- Essa tendência em direção a procedimentos refrativos mais precisos, minimamente invasivos e impulsionados pela tecnologia está remodelando as expectativas dos pacientes em relação à correção da visão. Consequentemente, as empresas estão cada vez mais focadas no desenvolvimento de plataformas a laser de última geração e soluções cirúrgicas integradas com maior segurança e eficiência.

- A procura por dispositivos avançados para cirurgia refrativa, com maior precisão, tempos de recuperação mais rápidos e maior conforto para o paciente, está a crescer rapidamente em toda a Europa, uma vez que tanto pacientes como cirurgiões priorizam resultados previsíveis e qualidade visual a longo prazo.

- Os crescentes investimentos dos fabricantes de dispositivos oftálmicos em pesquisa e desenvolvimento para plataformas de laser de excímero e femtosegundo de última geração estão acelerando a inovação e expandindo a disponibilidade de soluções refrativas avançadas em toda a região.

Dinâmica do mercado europeu de dispositivos para cirurgia refrativa

Motorista

“Crescente necessidade devido à prevalência crescente de distúrbios da visão e à demanda cada vez maior por procedimentos de correção da visão”

- O aumento da prevalência de distúrbios de refração na população europeia, aliado à crescente preferência pela correção cirúrgica da visão, é um fator significativo para o aumento da demanda por dispositivos para cirurgia refrativa.

- Por exemplo, em 2025, a crescente adoção dos procedimentos LASIK e PRK em centros oftalmológicos privados em países como França e Alemanha reflete a maior disposição dos pacientes em optar por soluções permanentes de correção da visão.

- À medida que as pessoas se tornam mais conscientes das opções de tratamento avançadas e buscam alternativas aos óculos e lentes de contato, os dispositivos de cirurgia refrativa oferecem soluções eficazes com benefícios a longo prazo, como melhora da acuidade visual e redução da dependência de óculos ou lentes de contato.

- Além disso, a crescente disponibilidade de cirurgiões oftalmológicos qualificados e a expansão de clínicas especializadas em cuidados oftalmológicos estão tornando os procedimentos refrativos mais acessíveis em regiões urbanas e semiurbanas da Europa. A crescente tendência de procedimentos eletivos e turismo médico na região contribui ainda mais para o crescimento do mercado.

- A conveniência de procedimentos rápidos, tempo de recuperação mínimo e altas taxas de sucesso associadas às cirurgias refrativas modernas são fatores-chave que impulsionam a adoção desses dispositivos tanto no sistema público quanto no privado de saúde. A crescente penetração de tecnologias cirúrgicas avançadas também contribui para a expansão do mercado.

- O envelhecimento crescente da população em toda a Europa também contribui para uma maior incidência de presbiopia e outros distúrbios da visão, aumentando assim o número de pacientes elegíveis para procedimentos refrativos.

- O aumento das campanhas de conscientização e das atividades promocionais por parte de clínicas oftalmológicas e fabricantes de dispositivos está incentivando ainda mais os pacientes a optarem por cirurgias corretivas, impulsionando o número total de procedimentos.

Restrição/Desafio

“Custos elevados de procedimentos e requisitos rigorosos de aprovação regulamentar”

- As preocupações com o alto custo dos procedimentos de cirurgia refrativa e dos dispositivos associados, juntamente com os rigorosos requisitos regulamentares na Europa, representam um desafio significativo para uma maior penetração no mercado. Como esses procedimentos geralmente não são totalmente cobertos pelos planos de saúde públicos, a acessibilidade financeira torna-se uma barreira para muitos pacientes.

- Por exemplo, os altos custos de tratamento para procedimentos que utilizam sistemas a laser avançados, como lasers de femtosegundo e tratamentos personalizados guiados por frente de onda, podem limitar a adesão entre pacientes sensíveis ao preço, apesar de seus benefícios clínicos.

- Superar as barreiras relacionadas a custos por meio de opções de financiamento flexíveis, maior cobertura de seguro em mercados selecionados e o desenvolvimento de tecnologias com boa relação custo-benefício é crucial para ampliar o acesso dos pacientes. Empresas e clínicas estão cada vez mais destacando o valor a longo prazo e a menor dependência de óculos ou lentes de contato para justificar os custos dos procedimentos. Além disso, a conformidade com as rigorosas regulamentações de dispositivos médicos da UE (MDR) acelera o lançamento de novas tecnologias no mercado.

- Embora os avanços tecnológicos continuem a melhorar a segurança e a eficácia, a complexidade das aprovações regulamentares e a necessidade de extensa validação clínica podem atrasar a introdução de dispositivos refrativos inovadores.

- Superar esses desafios por meio da otimização de custos, processos regulatórios simplificados e maior conscientização dos pacientes sobre os benefícios a longo prazo da cirurgia refrativa será vital para o crescimento sustentado do mercado.

- Políticas de reembolso limitadas para procedimentos eletivos de correção da visão em diversos países europeus restringem ainda mais a adesão dos pacientes, particularmente nos sistemas públicos de saúde.

- Além disso, a variabilidade na experiência dos cirurgiões e a necessidade de treinamento especializado para operar sistemas a laser avançados podem representar uma restrição operacional para a adoção generalizada de tecnologias mais recentes.

Escopo do mercado europeu de dispositivos para cirurgia refrativa

O mercado é segmentado com base no tipo de produto, tipo de cirurgia, aplicação, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado europeu de dispositivos para cirurgia refrativa é segmentado em laser, lente intraocular fácica (LIO), aberômetro/aberrometria de frente de onda, instrumentos e acessórios cirúrgicos, kits para cirurgia refrativa, medidores de diâmetro pupilar, epiceratótomos, microceratótomos, termoceratoplastia, kits para incisão relaxante límbica e outros. O segmento de laser dominou o mercado com a maior participação na receita, de 46,3% em 2025, impulsionado por seu uso extensivo em procedimentos como LASIK e PRK, oferecendo alta precisão, resultados previsíveis e tempos de recuperação mais rápidos. Os sistemas a laser são amplamente adotados em hospitais e clínicas especializadas devido à sua confiabilidade clínica e compatibilidade com fluxos de trabalho cirúrgicos avançados. Além disso, os avanços tecnológicos contínuos em lasers de femtosegundo e excimer, juntamente com a crescente preferência dos cirurgiões por procedimentos sem lâmina, reforçam ainda mais sua dominância. O segmento também se beneficia de fortes investimentos dos fabricantes na atualização das plataformas a laser com recursos de segurança e automação aprimorados. A crescente demanda dos pacientes por procedimentos minimamente invasivos continua a sustentar a alta adoção de dispositivos a laser em toda a Europa.

O segmento de lentes intraoculares (LIOs) fáquicas deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por alternativas aos procedimentos a laser, principalmente entre pacientes com altos erros refrativos ou córneas finas. As LIOs fáquicas oferecem correção visual reversível e eficaz sem alterar a estrutura da córnea, tornando-as adequadas para um público mais amplo de pacientes. A crescente conscientização sobre as opções de lentes implantáveis e os avanços no design das lentes, com biocompatibilidade aprimorada, estão contribuindo para sua adoção. Além disso, o aumento das taxas de sucesso cirúrgico e a expansão das indicações para LIOs fáquicas estão incentivando os oftalmologistas a recomendá-las como uma opção viável. O segmento também está ganhando força em casos nos quais os procedimentos a laser não são clinicamente recomendados, ampliando ainda mais seu potencial de crescimento.

- Por tipo de cirurgia

Com base no tipo de cirurgia, o mercado é segmentado em LASIK (Laser In-Situ Keratomileusis), Ceratectomia Fotorrefrativa (PRK), lentes intraoculares fácicas (LIO), ceratotomia astigmática (AK), ceratoplastia lamelar automatizada (ALK), anel intracorneano (INTACS), ceratoplastia térmica a laser (LTK), ceratoplastia condutiva (CK), ceratotomia radial (RK) e outros. O segmento LASIK dominou o mercado com a maior participação na receita, de 48,5% em 2025, impulsionado por sua alta taxa de sucesso, rápido tempo de recuperação e ampla aceitação entre pacientes e cirurgiões. O LASIK continua sendo o procedimento refrativo mais realizado na Europa devido à sua natureza minimamente invasiva e resultados clínicos comprovados. Sua capacidade de corrigir uma ampla gama de erros refrativos com mínimo desconforto contribuiu significativamente para sua dominância. Além disso, as melhorias contínuas na precisão do laser e nas técnicas de criação do flap aprimoraram a segurança e a previsibilidade do procedimento. A forte preferência dos pacientes pelo LASIK em relação a outros procedimentos reforça ainda mais sua posição de liderança no mercado.

O segmento de cirurgia de lentes intraoculares fácicas (LIO) deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido ao seu uso crescente em pacientes que não são candidatos ideais para cirurgias a laser. Os procedimentos com LIO fácica preservam a estrutura natural da córnea, proporcionando correção visual de alta qualidade, o que os torna particularmente adequados para pacientes mais jovens com erros refrativos severos. Os avanços nos materiais das lentes e nas técnicas cirúrgicas melhoraram os resultados para os pacientes e reduziram as taxas de complicações. A crescente aceitação clínica entre os oftalmologistas e o aumento da conscientização sobre as opções de correção baseadas em lentes estão acelerando ainda mais a adoção. O segmento também se beneficia da crescente demanda por procedimentos reversíveis de correção da visão, impulsionando sua trajetória de crescimento na Europa.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em miopia, hipermetropia, astigmatismo e presbiopia. O segmento de miopia dominou o mercado, com a maior participação na receita, de 52,1% em 2025, impulsionado pela alta prevalência de miopia na Europa, principalmente entre a população mais jovem, devido ao aumento do tempo gasto em frente às telas e ao uso de dispositivos digitais. Os procedimentos de correção da miopia estão entre as cirurgias refrativas mais realizadas, sustentados pela forte demanda dos pacientes por soluções permanentes de correção da visão. A disponibilidade de tecnologias a laser avançadas e os resultados cirúrgicos comprovados contribuem ainda mais para a dominância desse segmento. Além disso, a crescente conscientização sobre o tratamento precoce da miopia e suas complicações a longo prazo está incentivando mais pacientes a se submeterem a procedimentos corretivos. O segmento continua a se beneficiar de um grande número de pacientes em potencial e de volumes consistentes de procedimentos em toda a região.

O segmento de presbiopia deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo envelhecimento da população na Europa e pela crescente necessidade de correção da visão de perto em indivíduos com 40 anos ou mais. Os procedimentos de correção da presbiopia estão ganhando popularidade à medida que os pacientes buscam alternativas aos óculos de leitura e às lentes multifocais. Os avanços nas técnicas cirúrgicas e o desenvolvimento de opções de tratamento inovadoras, incluindo implantes multifocais e correção da presbiopia a laser, estão impulsionando o crescimento do segmento. A crescente conscientização dos pacientes e o acesso facilitado aos cuidados oftalmológicos também contribuem para a maior adesão. O segmento também se beneficia de pesquisas e desenvolvimento contínuos focados na melhoria dos resultados cirúrgicos para pacientes com presbiopia.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas especializadas, centros cirúrgicos ambulatoriais e outros. O segmento de clínicas especializadas dominou o mercado com a maior participação na receita, de 41,8% em 2025, impulsionado pela alta concentração de procedimentos de cirurgia refrativa realizados em clínicas oftalmológicas dedicadas e equipadas com tecnologias a laser avançadas. Essas clínicas oferecem conhecimento especializado, tempos de espera mais curtos e atendimento personalizado, tornando-as a escolha preferencial para pacientes submetidos a procedimentos eletivos de correção da visão. A presença de oftalmologistas experientes e infraestrutura cirúrgica de ponta fortalece ainda mais sua posição dominante. Além disso, as clínicas especializadas geralmente se concentram exclusivamente em procedimentos refrativos, o que possibilita um maior volume de procedimentos e eficiência operacional. O aumento dos investimentos em redes privadas de oftalmologia em toda a Europa também está impulsionando o crescimento do segmento.

O segmento de centros cirúrgicos ambulatoriais (CCAs) deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente preferência por procedimentos ambulatoriais e ambientes cirúrgicos com melhor custo-benefício. Os CCAs oferecem vantagens como custos de procedimento mais baixos, menor tempo de internação e maior eficiência operacional, tornando-os uma opção atraente tanto para pacientes quanto para profissionais de saúde. A crescente demanda por procedimentos refrativos minimamente invasivos que não exigem internação prolongada também contribui para a adoção dos CCAs. Além disso, os avanços em dispositivos cirúrgicos portáteis e compactos estão permitindo a expansão dos procedimentos refrativos para ambientes ambulatoriais. A preferência crescente por opções de tratamento convenientes e rápidas continua a acelerar o crescimento desse segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, distribuidores terceirizados e outros. O segmento de licitação direta dominou o mercado com a maior participação na receita, de 57,6% em 2025, impulsionado pela aquisição em grande escala de dispositivos para cirurgia refrativa por hospitais, sistemas de saúde governamentais e grandes centros oftalmológicos. Os contratos de compra direta com os fabricantes garantem custo-benefício, autenticidade do produto e acesso às tecnologias mais recentes. Esse canal é particularmente proeminente nos sistemas públicos de saúde da Europa, onde os processos de aquisição são centralizados. Os fabricantes também preferem as licitações diretas para estabelecer contratos de longo prazo e manter relacionamentos sólidos com os principais compradores institucionais. O segmento se beneficia da transparência nos preços e da otimização das operações da cadeia de suprimentos.

O segmento de distribuidores terceirizados deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela expansão dos fabricantes para mercados menores e clínicas privadas em toda a Europa. Os distribuidores desempenham um papel crucial no fornecimento de suporte local, logística e serviços pós-venda, tornando os dispositivos refrativos avançados mais acessíveis. A crescente demanda de novas instalações de saúde e consultórios oftalmológicos independentes está incentivando a dependência das redes de distribuição. Além disso, os distribuidores auxiliam os fabricantes a atender aos requisitos regulatórios regionais e superar as barreiras de entrada no mercado. A crescente necessidade de uma gestão eficiente da cadeia de suprimentos e de estratégias de penetração de mercado também contribui para a expansão desse segmento.

Análise Regional do Mercado Europeu de Dispositivos para Cirurgia Refrativa

- A Alemanha dominou o mercado europeu de dispositivos para cirurgia refrativa, com a maior participação de mercado, atingindo 28,7% em 2025. O país se caracteriza por uma infraestrutura de saúde avançada, alta adoção de tecnologias a laser de ponta e uma sólida base de cirurgiões oftalmológicos qualificados. Além disso, o país tem apresentado um aumento no volume de procedimentos LASIK e PRK, impulsionado pela inovação tecnológica e pelos resultados clínicos favoráveis.

- Os pacientes da região valorizam muito a precisão, a segurança e a eficácia oferecidas pelos dispositivos de cirurgia refrativa, além do acesso a oftalmologistas altamente qualificados e centros cirúrgicos avançados que realizam procedimentos como LASIK e PRK.

- Essa ampla adoção é ainda mais reforçada pela crescente conscientização sobre as opções de correção da visão, pela presença de fabricantes líderes de dispositivos oftálmicos e por uma preferência cada vez maior por procedimentos minimamente invasivos, consolidando a cirurgia refrativa como uma solução fundamental para a correção da visão tanto em sistemas de saúde públicos quanto privados.

Análise do Mercado de Dispositivos para Cirurgia Refrativa na Alemanha

A Alemanha dominou o mercado europeu de dispositivos para cirurgia refrativa, com a maior participação de mercado em 2025, atingindo 28,7% da receita. Esse resultado é impulsionado pela sua infraestrutura avançada de saúde oftalmológica e pela ampla adoção de tecnologias a laser de ponta. Os pacientes priorizam cada vez mais procedimentos de correção da visão de alta precisão, como LASIK e PRK, devido às suas altas taxas de sucesso e benefícios a longo prazo. A crescente presença de clínicas oftalmológicas especializadas e oftalmologistas altamente qualificados também contribui para o aumento do volume de procedimentos. Além disso, os fortes investimentos em inovação tecnológica médica e a integração de sistemas diagnósticos e cirúrgicos impulsionam a expansão do mercado. O foco da Alemanha na qualidade da assistência médica e a adoção precoce de soluções cirúrgicas avançadas continuam a fortalecer sua posição de liderança na região.

Análise do Mercado de Dispositivos para Cirurgia Refrativa no Reino Unido

Prevê-se que o mercado de dispositivos para cirurgia refrativa no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente conscientização dos pacientes sobre os procedimentos de correção da visão e pela demanda cada vez maior por cirurgias eletivas. Os consumidores no país priorizam cada vez mais a conveniência, a segurança e a redução da dependência de óculos ou lentes de contato a longo prazo. A expansão de clínicas oftalmológicas privadas e a disponibilidade de tecnologias a laser avançadas também contribuem para o crescimento do mercado. Além disso, a sólida infraestrutura de saúde do Reino Unido e a crescente preferência por procedimentos minimamente invasivos incentivam uma maior adoção de dispositivos para cirurgia refrativa.

Análise do Mercado de Dispositivos para Cirurgia Refrativa na França

O mercado francês de dispositivos para cirurgia refrativa deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela crescente prevalência de distúrbios da visão e pela maior aceitação de cirurgias refrativas pela população. Os pacientes estão optando cada vez mais por procedimentos como LASIK e PRK devido aos melhores resultados clínicos e tempos de recuperação mais rápidos. A presença de instalações de saúde bem estabelecidas e os crescentes investimentos em tecnologias oftálmicas também contribuem para o crescimento do mercado. Além disso, o aumento das campanhas de conscientização e a maior acessibilidade a serviços avançados de cuidados com a visão estão apoiando a adoção de dispositivos para cirurgia refrativa em todo o país.

Análise do Mercado de Dispositivos para Cirurgia Refrativa na Itália

O mercado italiano de dispositivos para cirurgia refrativa está ganhando impulso devido à crescente demanda por procedimentos avançados de correção da visão e ao aumento da conscientização sobre opções cirúrgicas minimamente invasivas. O país testemunha uma crescente adoção de tecnologias a laser tanto no setor público quanto no privado. Os pacientes buscam cada vez mais alternativas aos óculos tradicionais, o que contribui para um maior volume de procedimentos. Além disso, a expansão de clínicas oftalmológicas especializadas e as melhorias na infraestrutura de saúde estão impulsionando a penetração no mercado. O foco da Itália em melhorar os resultados para os pacientes e ampliar o acesso a tratamentos oftalmológicos modernos continua a impulsionar o crescimento constante do mercado.

Participação de mercado de dispositivos para cirurgia refrativa na Europa

O setor de dispositivos para cirurgia refrativa na Europa é liderado principalmente por empresas consolidadas, incluindo:

- Alcon Inc. (Suíça)

- Bausch & Lomb Corp. (EUA)

- Carl Zeiss Meditec AG (Alemanha)

- Topcon Corp. (Japão)

- Nidek Co., Ltd. (Japão)

- Johnson & Johnson Services, Inc. (EUA)

- EssilorLuxottica (França)

- Lumibird (França)

- Quantel Medical (França)

- Ophtec BV (Países Baixos)

- STAAR Surgical Company (EUA)

- SCHWIND eye-tech-solutions GmbH (Alemanha)

- Ziemer Ophthalmic Systems AG (Suíça)

- Óptica Cirúrgica Hoya (Japão)

- Glaukos Corporation (EUA)

- Laser de amplitude (França)

- Reichert, Inc. (EUA)

- iVIS Technologies (Itália)

- Rayner Lentes Intraoculares Limitada (Reino Unido)

- Moria SA (França)

Quais são os desenvolvimentos recentes no mercado europeu de dispositivos para cirurgia refrativa?

- Em setembro de 2025, empresas líderes em tecnologia oftálmica, incluindo Heidelberg Engineering, STAAR Surgical e Ziemer Ophthalmic Systems, anunciaram planos para apresentar suas mais recentes inovações em cirurgia refrativa e de catarata no 43º Congresso da ESCRS em Copenhague, sinalizando uma evolução tecnológica ativa no mercado europeu.

- Em maio de 2025, o mercado europeu de dispositivos para cirurgia refrativa apresentou sinais de fortalecimento devido a pesquisas de ponta e a um ecossistema oftalmológico consolidado, destacando-se as rápidas inovações em tecnologias corretivas a laser e a expansão da infraestrutura de saúde.

- Em maio de 2025, a EssilorLuxottica anunciou um acordo para adquirir as clínicas oftalmológicas Optegra em diversos países europeus, incluindo Reino Unido, República Tcheca e Holanda. Essa aquisição expande as redes clínicas que oferecem cirurgia refrativa a laser e outros tratamentos refrativos, uma medida estratégica com implicações para a demanda por equipamentos e a prestação de serviços.

- Em agosto de 2024, a ZEISS anunciou a expansão de suas soluções em cirurgia refrativa e oftalmologia com inteligência artificial (IA) durante o ESCRS 2024 em Barcelona, incluindo os primeiros tratamentos para hipermetropia com aprovação CE, utilizando a tecnologia de extração de lentícula e ferramentas avançadas de IA para planejamento cirúrgico.

- Em março de 2024, a ZEISS apresentou melhorias na visualização e no fluxo de trabalho cirúrgicos oftálmicos com o VISUMAX 800 e o software SMILE pro na ASCRS 2024, refletindo a inovação contínua do dispositivo que apoia os procedimentos de cirurgia refrativa – um desenvolvimento relevante para cirurgiões e clínicas europeias que adotam tecnologias semelhantes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.